Autoren: Olaf Tecklenburg und Matthias Leibner.

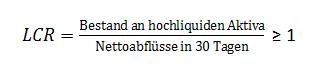

Als Lehre aus der Finanzmarktkrise hat der Baseler Ausschuss für Finanzaufsicht im Jahr 2010 mit seinen Basel-III Vorschriften ein aufsichtsrechtliches Reformpaket ins Leben gerufen, das darauf abzielt, die Widerstandskraft der europäischen Kreditinstitute gegenüber künftigen Stressszenarien am Kapitalmarkt zu steigern und somit die Stabilität des gesamten Bankensystems nachhaltig zu festigen. Die Gesetzesänderungen zielen dabei im Kern auf strengere Eigenkapitalregelungen sowie umfassendere Anforderungen zur Liquiditätsvorhaltung ab und sehen eine vollständige Umsetzung der Auflagen bis zum Jahr 2019 vor. Während die Einführung der neuen Eigenkapitalvorschriften bereits seit Anfang des Jahres 2014 läuft, wurden die sog. Liquiditätsdeckungsanforderungen erst zum 01. Oktober 2015 innerhalb der EU bindend. Dabei stellt die Liquidity Coverage Ratio (LCR) die vielleicht zentralste Steuerungsgröße dar: Sie bemisst, wieviel Liquidität eine Bank ab dem Jahr 2018 mindestens in Form von hochliquiden Aktiva für den Stressfall als Puffer vorhalten muss: