Impressionen von der Zukunftskonferenz

© Fotos: Jose Poblete, Kirsten Wagner

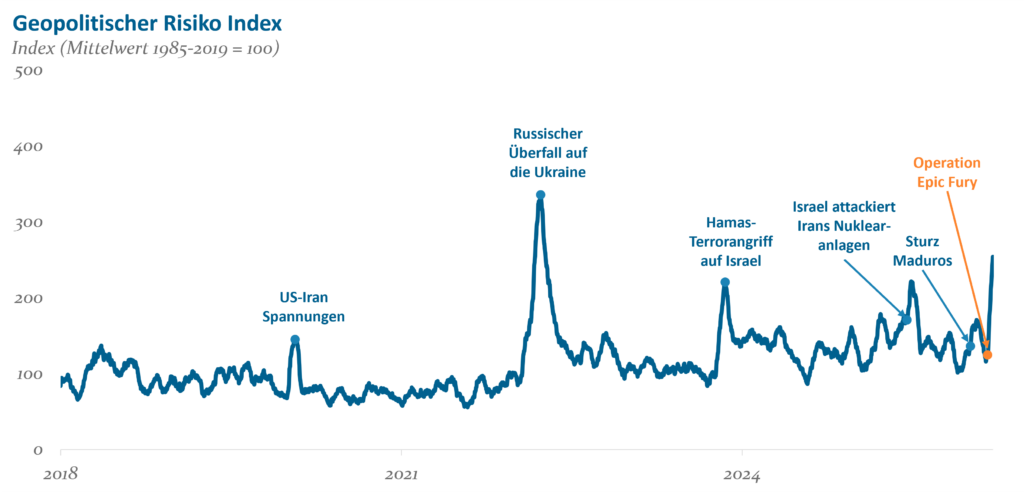

Abb. 1: Geopolitischer Risiko Index – Quelle: Caldara und Iacoviello (2022), Geopolitical Risk (GPR) Index

Mit dem Ausbruch des aktuellen Iran-Kriegs hat sich ein Teil dieses Risikos nun abrupt materialisiert: Noch Ende Februar gab es zunächst Gespräche zwischen Washington und Teheran. Kurze Zeit später setzte dann eine militärische Eskalation ein, deren Folgen sich unmittelbar an den Energie- und Finanzmärkten bemerkbar machten. Es zeigt sich derzeit eindrucksvoll, wie schnell geopolitische Konflikte in globalen makroökonomischen Stress umschlagen können.

Wie wir im Folgenden herausarbeiten, greift – trotz allen Anscheins – die Interpretation der Ereignisse der vergangenen Monate als bloße Aneinanderreihung einzelner Krisen dennoch zu kurz. Vielmehr scheinen sich hinter Episoden wie dem jüngsten Nahostkonflikt bestimmte strategische Prioritäten der USA abzuzeichnen, die sich in ihrer Gesamtheit unter dem inoffiziellen Titel der „Donroe-Doktrin“ zusammenfassen lassen. Der von der New York Post gemünzte Begriff lehnt sich dabei bewusst an die historische Monroe-Doktrin des 19. Jahrhunderts an, mit der die USA ihren Einflussanspruch in Nord- und Südamerika gegenüber den europäischen Kolonialmächten formulierten. Auch die Außenpolitik des 47. US-Präsidenten zielt darauf ab, die unmittelbare Einflusssphäre zu sichern, geopolitische Verwundbarkeiten zu reduzieren und rivalisierende Mächte von strategischen Nadelöhren fernzuhalten.

Mit der nationalen Sicherheits- (November 2025) und der nationalen Verteidigungsstrategie (Januar 2026) hat die Trump-Administration zwei zentrale Dokumente vorgelegt, die die grundlegenden Prioritäten der amerikanischen Außen- und Sicherheitspolitik wesentlich besser sichtbar machen als die Betrachtung vieler einzelner politischer Entscheidungen. Prägend für die neue US-Strategie ist dabei die langfristige Rivalität mit China und Russland, die als übergeordnete Herausforderung beschrieben wird. Darüber hinaus lassen sich aus den Papieren drei wesentliche Prioritäten ableiten.

Erstens: die Sicherung des unmittelbaren Einflussraums der USA. Die westliche Hemisphäre sowie die nördliche strategische Flanke werden als Kernräume amerikanischer Sicherheitsinteressen definiert. Die geopolitischen Rivalen sollen dort möglichst wenig politischen, militärischen oder wirtschaftlichen Einfluss gewinnen.

Zweitens: wirtschaftliche Resilienz. Ein zentrales Motiv der Strategie ist die Reduktion struktureller Verwundbarkeiten gegenüber geopolitischen Schocks. Dazu zählen insbesondere Lieferketten, maritime Handelsrouten und kritische Infrastrukturen.

Drittens: Energie- und Rohstoffsicherheit. Energiepreise gelten als einer der schnellsten makroökonomischen Transmissionskanäle geopolitischer Konflikte. Eine wesentliche strategische Herausforderung besteht daher darin, Preisschocks zu vermeiden oder zumindest kontrollierbar zu halten – ohne gleichzeitig in kostspielige, langfristige militärische Engagements zu geraten. Auch der Zugang zu strategischen Rohstoffen wie seltenen Erden soll sichergestellt werden.

Diese drei Prioritäten der Donroe-Doktrin motivieren viele der aktuellen geopolitischen Entwicklungen. Wie sie konkret in der Praxis umgesetzt werden, lässt sich nachfolgend gut entlang der verschiedenen Handlungsräume der USA skizzieren.

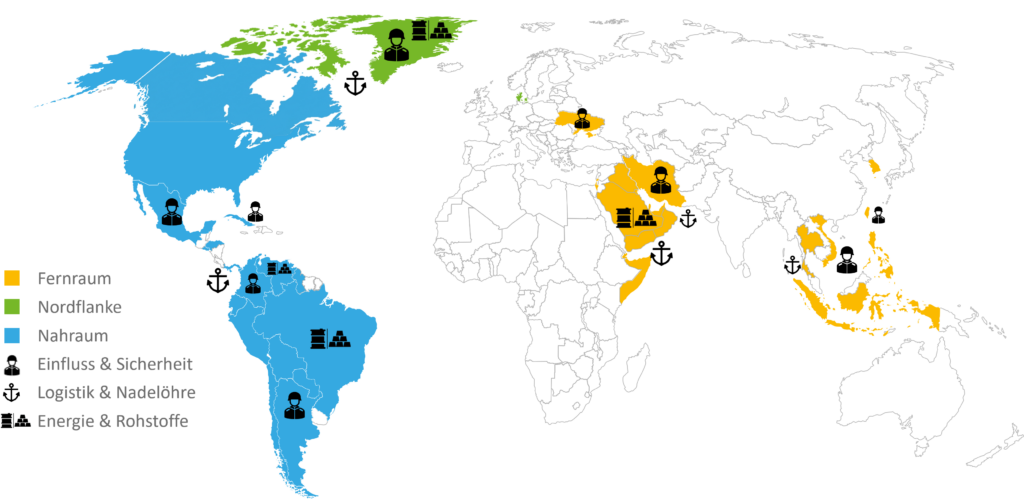

Abbildung 2 zeigt die drei großen Einflussgebiete – Nahraum, Nordflanke und Fernraum – sowie die jeweils damit verbundenen strategischen Ziele.

Die Geografie der Donroe-Doktrin

Abb. 2: Die Geografie der Donroe-Doktrin; Quelle: Helaba Invest

In Nord- und Südamerika geht es den USA vor allem darum, unmittelbare wirtschaftliche und sicherheitspolitische Verwundbarkeiten zu reduzieren. Der Konflikt rund um den Panamakanal und den Hongkonger Konzern CK Hutchison zeigt, wie sensibel Washington inzwischen auf mögliche Einflussnahme rivalisierender Mächte bei kritischer Infrastruktur reagiert. Auch der jüngste militärische Eingriff in Venezuela fügt sich in dieses Muster. In den vergangenen Jahren hat China seinen Einfluss innerhalb des Landes u.a. über Finanzierungsprogramme und Ölimporte zunehmend ausgebaut. Eine mit dem Sturz Maduros verbundene, dauerhafte Repositionierung Venezuelas im Rahmen der geopolitischen Ordnung erfüllt daher nicht nur energiepolitische, sondern auch machtpolitische Ziele.

Die Nordflanke umfasst insbesondere den arktischen Raum und Teile des Nordatlantiks und ist vor allem im Hinblick auf die weitere strategische Absicherung relevant. Donald Trumps Streit mit der EU um Grönland illustriert diese Logik. Die Insel besitzt nicht nur militärstrategische Bedeutung für Frühwarnsysteme und Raketenabwehr, sondern rückt auch aufgrund neuer arktischer Handelsrouten und potenzieller Rohstoffvorkommen zunehmend in den Fokus.

Der dritte geopolitische Handlungsraum, der sogenannte Fernraum, umfasst jene Regionen, in denen sich entscheidet, ob die USA ihre strategischen Prioritäten langfristig aufrechterhalten können. Hier geht es weniger um direkte Kontrolle als um die Stabilität geopolitischer Flanken. Der Krieg in der Ukraine ist dafür ein wichtiges Beispiel: Er bindet russische Ressourcen, stärkt die Kohäsion westlicher Bündnisse und begrenzt Russlands strategischen Handlungsspielraum. Gleichzeitig zeigt der Konflikt jedoch auch die Risiken langfristiger militärischer Engagements.

Noch deutlicher tritt diese Spannung im aktuellen Iran-Krieg zutage. Der Konflikt bündelt mehrere strategische Dimensionen: die nukleare Bedrohung eines zentralen Bündnispartners der USA, Israels, die Stabilität einer der wichtigsten globalen Energie- und Transportrouten sowie die enge geopolitische Verflechtung des Irans mit den Interessen Russlands und Chinas. Besonders sichtbar wird diese Bedeutung anhand der Straße von Hormus, einem der wichtigsten maritimen Engpässe der Welt. Rund ein Fünftel des globalen Öl- und LNG-Handels passiert diese Meerenge. Bereits kleinere Störungen können – wie wir derzeit erleben – erhebliche Auswirkungen auf die Energiepreise und Lieferketten haben. Die Dauer der Kampfhandlungen im Golf wird damit zu einem zentralen Risikofaktor. Je länger die Straße von Hormus blockiert bleibt und die Unsicherheit über die regionalen Energieexporte anhält, desto höher die Wahrscheinlichkeit, dass die globale Wirtschaft in ein ausgeprägteres Stagflationsumfeld gerät.

Ein möglicher Weg zu einer raschen Deeskalation könnte dabei über die Finanzmärkte führen: Die jüngsten Marktreaktionen haben gezeigt, dass eine weitere Eskalation schnell mit ökonomischen Kosten verbunden wäre, die den direkten Effekt steigender Energiepreise deutlich übersteigen. Dass aus Washington zuletzt wiederholt das Interesse an einem schnellen Kriegsende betont wurde, lässt sich daher eindeutig als Reaktion auf diesen Druck interpretieren. Der Iran-Konflikt bestätigt damit nicht nur die Logik der Donroe-Doktrin, sondern legt zugleich ein ihr inhärentes Dilemma offen: Die Sicherung kritischer Energieflüsse und strategischer Nadelöhre ist nicht immer ohne weiteres möglich – jedenfalls nicht, ohne das Risiko und die Kosten eines „forever war“ zumindest implizit in Kauf zu nehmen.

Für Kapitalmärkte hat der Übergang von einer ordnungs- und regelbasierten US-Außenpolitik zu den eher aktivistisch geprägten Grundsätzen der Donroe-Doktrin eine wichtige Konsequenz: Geopolitik entwickelt sich zunehmend von einer Serie einzelner Ereignisse zu einem strukturellen Regimerisiko. Wenn geopolitische Konflikte Teil einer langfristigen strategischen Konkurrenz werden, stellt sich für Investoren nicht mehr nur die Frage, ob ein bestimmtes Ereignis eintritt, sondern auch, wo als Antwort darauf der nächste geopolitische Krisenherd entstehen könnte. Gleichzeitig bleiben sowohl der Verlauf als auch die makroökonomischen Folgen individueller Konflikte enorm schwer prognostizierbar. Beispiele dafür gibt es genügend: Viele Marktteilnehmer hatten etwa den Ukraine-Konflikt zunächst als kurzfristige Episode eingeschätzt. Tatsächlich entwickelte sich daraus jedoch ein mehrjähriger Krieg mit erheblichen Auswirkungen auf Energiepreise, Inflation und Wachstum. Auf der anderen Seite galt ein israelischer Angriff auf den Iran lange Zeit als das ultimative Drohszenario, welches dann aber aus Investorensicht im Juni 2025 vorübergehend deutlich entschärft wurde.

Beim aktuellen Iran-Krieg steht ein endgültiges Urteil noch aus. Es zeigt sich aber bereits jetzt, dass die ökonomischen Konsequenzen die des letztjährigen Zwölftageskriegs deutlich übersteigen werden – und das, obwohl sich die Ausgangslagen der beiden Militäroperationen zunächst stark ähnelten. In Summe lehrt uns die jüngere Geschichte, dass nicht jede geopolitische Eskalation zu einem dauerhaften neuen Marktgleichgewicht führt, manche Krisen den fundamentalen Ausblick aber dafür umso deutlicher verschieben können. Für die Portfolioallokation ergibt sich daraus nicht der Anspruch, jede einzelne Krise taktisch optimal zu handeln. Vielmehr sollte bereits im Vorfeld darauf geachtet werden, strukturell höhere geopolitische Risiken und die damit verbundenen asymmetrischen Verlustverteilungen im Portfolio möglichst sorgfältig zu berücksichtigen.

Die Notwendigkeit zur systematischen Berücksichtigung geopolitischer Faktoren zeigt sich nirgends deutlicher als im Universum der Schwellenländeranleihen, in dem politische Risiken unmittelbar in Risikoprämien übersetzt werden. Sollte die Donroe-Doktrin auch in Zukunft mit protektionistischen Maßnahmen, handelspolitischem Druck oder verstärkter geopolitischer Einflussnahme einhergehen, könnten davon allen voran lateinamerikanische Staaten beeinflusst werden. Viele dieser Länder sind wirtschaftlich eng mit den USA verflochten – durch Handel, Kapitalströme und den US-Dollar als Finanzierungswährung.

Auch außerhalb Lateinamerikas könnten politische Spannungen oder Sanktionen die Refinanzierungskosten von EM-Staaten und -Unternehmen steigen lassen. Kapitalabflüsse würden Währungen unter Druck setzen und Inflationsrisiken verschärfen. Die Notenbanken der betroffenen Schwellenländer müssten gegebenenfalls mit höheren Zinsen reagieren, was das Wachstum belasten würde. Für Schwellenländeranleihen im Allgemeinen geht daher mit der Donroe-Doktrin zumindest ein gewisses Risiko einer dauerhaft erhöhten Volatilität einher. Gleichzeitig könnte eine stärkere Betonung amerikanischer Interessen zu selektiven Gewinnern führen – etwa bei Ländern, die strategisch kooperieren oder von einer Verlagerung von Lieferketten profitieren. Auch hier drängen sich wieder einige Beispiele aus Lateinamerika auf.

Insbesondere Mexiko dürfte als „Nearshoring“-Standort für US-Unternehmen profitieren, aber auch andere lateinamerikanische Länder, wie Brasilien, Kolumbien, Costa Rica oder die Dominikanische Republik. Eine stärkere Fokussierung der USA auf Versorgungssicherheit sollte zudem die Rohstoffexporteure der westlichen Hemisphäre begünstigen. Hier könnten möglicherweise Brasilien (Eisenerz, Agrarrohstoffe), Chile und Peru (Kupfer) ihre Leistungsbilanzsalden verbessern. Geopolitische Spannungen führen zudem tendenziell zu Preisanstiegen bei Gold, wovon nicht nur Förderländer, sondern auch Staaten mit hohen Goldreserven profitieren.

Unsere Investmentphilosophie ist das Erzielen einer stetigen und nachhaltigen Outperformance. Ein Kernelement dieser Strategie ist das Eingehen kontrollierter Abweichungsrisiken durch bewusste, aktive Positionierungen gegenüber der Benchmark. Diese Philosophie steht ausdrücklich im Widerspruch dazu, riskante Strategien in einzelnen Ländern einzugehen, deren Risikoeinschätzung sich aufgrund der geopolitischen Situation weitgehend einer fundamentalen Analyse entzieht. Grundsätzlich können wir mehrere Fälle unterscheiden:

Bestes Beispiel hierfür ist China im Staatsanleihen-Kontext. Sowohl der Handelskonflikt mit den USA als auch die geopolitischen Spannungen mit Taiwan stellen – aus Investorensicht – seit mehreren Jahren eine persistente Risikolage für das Land dar. Das Beispiel Russland zeigt, welche Konsequenzen durch potenzielle Sanktionen in Folge eines Angriffskriegs für Anleihegläubiger entstehen können. Insofern wäre es aus unserer Sicht erforderlich, dass die Risikoprämien chinesischer Anleihen einen geopolitischen Aufschlag beinhalten, was nicht der Fall ist. Im Gegenteil – innerhalb der Rating-Peergroup handeln chinesische Hartwährungsanleihen aktuell sehr teuer, weshalb wir diese im Benchmark-Kontext stark untergewichten. Auch in unseren Total Return Fonds spielen sie so gut wie keine Rolle.

Ein weiteres sehr aktuelles Beispiel ist die Region im Mittleren Osten, in welcher die Länder auch vor dem Ausbruch des Iran-Kriegs regelmäßig von regionaler Ansteckung betroffen waren. In der Vergangenheit konnte es sich lohnen, hier temporär erhöhte Risikoprämien zu vereinnahmen. In den letzten Jahren entstand jedoch der Eindruck, dass für die Region insgesamt kaum geopolitische Prämie gepreist war. Im Zuge der sukzessiven Zuspitzung der Spannungen zwischen den USA und dem Iran seit der Wiederwahl von Präsident Trump entschieden wir daher, die Region bereits im Vorfeld des Kriegsausbruchs unterzugewichten.

Als „Failed State“ wird ein Land bezeichnet, in welchem der Staat – oftmals nach einem Krieg oder Bürgerkrieg – seine grundlegenden Funktionen, wie beispielsweise effektive Regierungsführung, Sicherheit und die Bereitstellung öffentlicher Leistungen nicht mehr erfüllen kann. Folglich ist die institutionelle Kontrolle stark erodiert und es kommt häufig dazu, dass nicht-staatliche Akteure eine eigene Ordnung etablieren. Aus dem gängigen Benchmark-Universum von Schwellenländer-Staatsanleihen sehen wir beispielsweise Venezuela und Libanon in dieser Kategorie. Beide Länder gelten vermutlich nach strenger Auslegung nicht als gescheiterter, sondern eher als hochgradig fragiler Staat, da verglichen mit vollständig gescheiterten Staaten (bspw. Demokratische Republik Kongo, Südsudan) noch gewisse – wenngleich stark deformierte – staatliche Strukturen zumindest formal existieren. Auch die Ukraine ordnen wir in diese Kategorie ein, da durch den Kriegsausbruch – unabhängig vom ungewissen Ausgang des Krieges – die Grundlage für einen später zumindest enorm fragilen Staat geschaffen wurde. All diese Fälle verbindet aus unserer Sicht eine sehr unsichere und somit auch schwer analysierbare Situation.

Im Benchmark-Kontext positionieren wir uns in Ländern, die sich in einem derartigen Zustand befinden, in der Regel neutral. Ein solches Setup stellt für uns keine Kern-Alphaquelle im Sinne einer nachhaltigen Outperformance dar. Der Grund ist, dass die Analyse von Fundamentaldaten, die wir als unsere Kernkompetenz ansehen, hier nahezu vollständig in den Hintergrund tritt und die Anleihenpreise von aus unserer Sicht sehr schlecht prognostizierbaren innen- und geopolitischen Entwicklungen bestimmt werden. Gleichzeitig möchten wir in diesen Staaten auch nicht untergewichtet sein, da geringste Anzeichen eines Regimewechsels zu stark positiven Kursentwicklungen führen können. In Total-Return-Fonds stellen solche Emittenten für uns in der Regel keine Option dar.

Dies ist der konstruktivste der drei Fälle, in welchem wir häufig – sowohl im Benchmark- als auch im Total Return-Kontext – geopolitische Risiken bewusst eingehen bzw. übergewichten. In diesem Fall ist es definitiv möglich und auch unerlässlich, verschiedene Szenarien zu entwickeln und in Wahrscheinlichkeitsverteilungen zu denken. So handelten beispielsweise osteuropäische Staaten und insbesondere auch Banken nach dem Angriff Russlands auf die Ukraine mit deutlichen Risikoaufschlägen. Zu keinem Zeitpunkt war es jedoch unser Szenario, dass Russland einen Nato-Staat angreift. Folglich vereinnahmten wir diese stellenweise sehr attraktiven Spreadaufschläge, die sich inzwischen wieder nahezu vollständig aufgelöst haben. Auch die grundsätzlich soliden Staaten des Mittleren Ostens wie Katar, die Vereinigten Arabischen Emirate oder Saudi-Arabien könnten wieder in diese Kategorie fallen, wenn wir mehr Klarheit über den Fortgang des Iran-Krieges haben.

Die Donroe-Doktrin markiert nicht nur eine Verschiebung in der geopolitischen Strategie der USA, sondern verändert auch die Art und Weise, wie Investoren geopolitische Risiken in ihren Portfolios berücksichtigen müssen. Geopolitik wird zunehmend zu einem strukturellen Faktor, der nicht nur punktuell, sondern dauerhaft in die Bewertung von Anlageklassen einfließt.

Bei Schwellenländer-Anleihen rücken damit neben klassischen makroökonomischen Kennzahlen außenpolitische Dynamiken stärker in den Fokus. Die Assetklasse bietet weiterhin sehr attraktive Opportunitäten, erfordert jedoch ein deutlich differenzierteres Risikoverständnis. Für die Portfolioallokation folgt daraus konkret: Geopolitische Risiken müssen gezielt dort eingegangen werden, wo sie angemessen vergütet sind – und konsequent gemieden werden, wo dies nicht der Fall ist. Entscheidend ist weniger die punktgenaue Prognose einzelner Krisen, sondern die Fähigkeit, Risikoprämien richtig einzuordnen und asymmetrische Chancen im Portfolio systematisch zu nutzen.

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.

© Fotos: Jose Poblete, Kirsten Wagner

Welche Faktoren dabei entscheidend sind, erläutert Susanne Skujat, Senior Portfolio Manager Real Assets, im Rahmen der diesjährigen Alternative Investor Conference des Bundesverband Alternative Investments e.V. (BAI).

In ihrem Vortrag zeigte sie auf, wie institutionelle Investoren Multi-Asset-Portfolios für Alternative Investments strategisch aufbauen können und welche Bedeutung Diversifikation, Risikomanagement und langfristige Allokationsentscheidungen in einem dynamischen Marktumfeld haben.

Im begleitenden Videointerview fasst Susanne Skujat die wesentlichen Erkenntnisse zusammen und gibt Einblicke in aktuelle Herausforderungen und Chancen für institutionelle Kapitalanleger.

Alternative Investments entwickeln sich dabei zunehmend von einer ergänzenden Portfolio-Komponente zu einem wichtigen strategischen Baustein moderner Kapitalanlagekonzepte. Entscheidend ist dabei ein ganzheitlicher Ansatz, der unterschiedliche Assetklassen, individuelle Risikoprofile sowie langfristige Markttrends berücksichtigt.

Gerade in Zeiten wirtschaftlicher und geopolitischer Unsicherheit zeigt sich: Ein professionell aufgebautes Multi-Asset-Portfolio kann einen wichtigen Beitrag zur Stabilität und Zukunftsfähigkeit institutioneller Kapitalanlagen leisten.

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.

Der folgende Artikel konzentriert sich auf die illiquiden Bausteine eines Multi Asset-Fonds. Die liquiden Komponenten bleiben unberücksichtigt, obwohl sie wichtig sind: Durch die Einbindung liquider Bausteine kann das von den Anlegern zugesagte Kapital schnell abgerufen und dem Kapitalmarkt zugeführt werden. Die bei illiquiden Anlagen teilweise langwierige Periode zwischen Kapitalzusage und Kapitalabruf wird so überbrückt. Entsprechend weist ein Multi Asset-Fonds anfangs einen hohen Anteil liquider Anlagen auf, der allerdings mit zunehmender Laufzeit („Vintage“) zugunsten der illiquiden Anlagen deutlich sinkt.

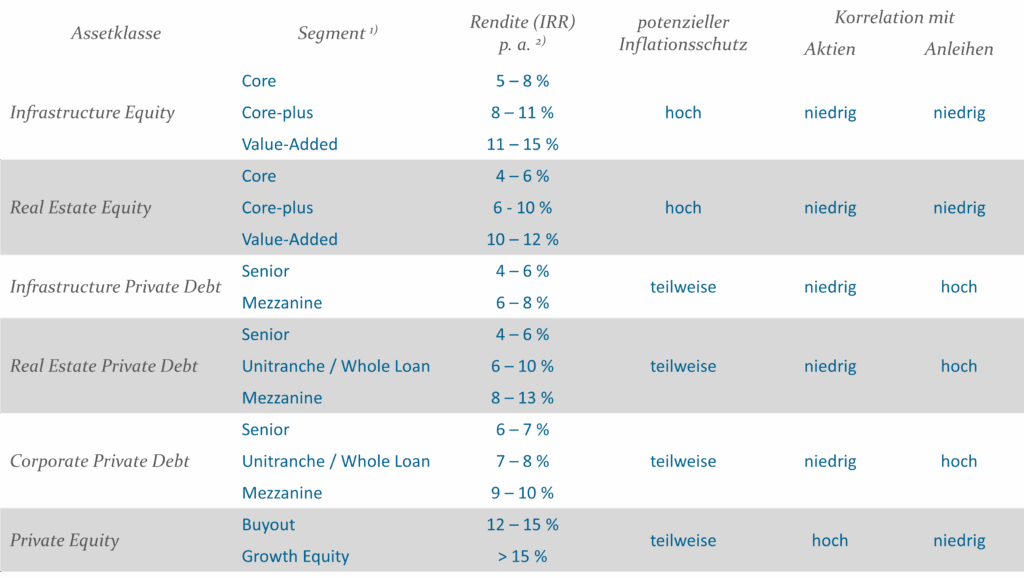

Während in früheren Jahren die klassische Trennung zwischen Aktien und festverzinslichen Wertpapieren dominierte, umfasst ein Multi Asset-Ansatz heute eine deutlich größere und anspruchsvollere Bandbreite. Insbesondere Alternative Investments können in einem robusten Multi Asset-Portfolio als zusätzliche Bausteine eine wichtige Rolle spielen. Dazu zählen z.B. Immobilien, Infrastrukturprojekte, Private Debt, Private Equity und andere Spezialthemen, wie Immobilien Co-Investments oder Secondaries, die sich über unterschiedliche Märkte, Regionen und Risikoprofile erstrecken. Im Fokus der weiteren Betrachtung stehen Private Debt, Private Equity, Infrastruktur und Immobilien. Sie sind die tragenden Säulen einer robusten Multi Asset-Strategie, adressieren Diversifikationsbedarf, Inflationsschutz sowie die langfristige Sicherung von Cashflows.

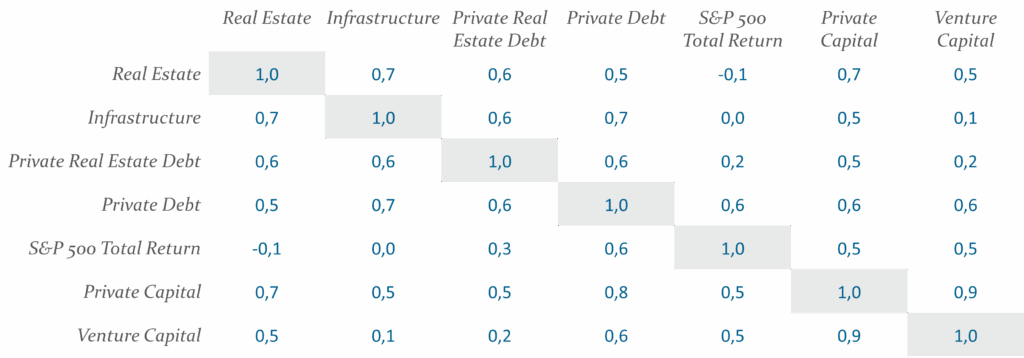

Die Grundidee dieser Strategie ist so simpel wie überzeugend: Durch die intelligente Verteilung von Kapital auf verschiedene Segmente können schwierige Marktphasen besser überstanden werden als dies in klassischen, einseitig aufgebauten Portfolios möglich ist – die geringe Korrelation der Bausteine macht es möglich (siehe Abbildung 1). Ein Multi Asset-Portfolio gleicht daher oft einem Schweizer Taschenmesser für Anleger – zahlreiche Funktionen und Möglichkeiten stehen parat und werden bei Bedarf genutzt. Die Auswahl und Gewichtung bleibt allerdings individuell und hängt von den abgestimmten Zielen, Anforderungen und regulatorischen Rahmenbedingungen der Anleger ab. Eine exemplarische Struktur eines Multi Asset-Fonds zeigt Abbildung 2.

Korrelationsanalyse liquider und illiquider Assetklassen

Abb. 1: Korrelationsanalyse liquider und illiquider Assetklassen; Quelle: Helaba Invest Research basierend auf Preqin; Stand: März 2026.

Korrelation über die letzten 10 Jahre, letzter Datenpunkt ist Herbste 2025

Insbesondere institutionelle Anleger begegnen der aktuellen Marktphase mit besonderen Erwartungen an ihr Portfolio: Sie suchen nach Stabilität, laufenden Erträgen, steuerlicher und regulatorischer Effizienz sowie einer resilienten Risikodiversifikation. Banken und Versicherungen, aber auch Pensionskassen und Versorgungswerke müssen nicht nur für heute planen, sondern z.B. ihre Verpflichtungen oft über Jahrzehnte zuverlässig bedienen. Hier kommt die Multi Asset-Strategie ins Spiel – sie erlaubt es, verschiedene Risikofaktoren im Portfolio aktiv zu steuern und auf wechselnde Marktzyklen zu reagieren. Die individuellen Ziele und strategischen Vorgaben geben dabei klar die Richtung vor. Während Depot A-Anleger oft Wert auf ein günstiges Verhältnis zwischen Ertrag und „Risk Weighted Assets“ (RWA)-Belastung legen, kommt es bei Versicherungen auf stabile, planbare Ausschüttungen an. Pensionskassen wiederum benötigen i.d.R. Anlagelösungen, die sowohl inflationsgeschützt als auch ESG-konform ausgestaltet sind. Klassische „Alleskönner“-Lösungen sind selten zielführend. Gefragt sind vielmehr maßgeschneiderte Kombinationsmodelle, die sich dynamisch anpassen lassen.

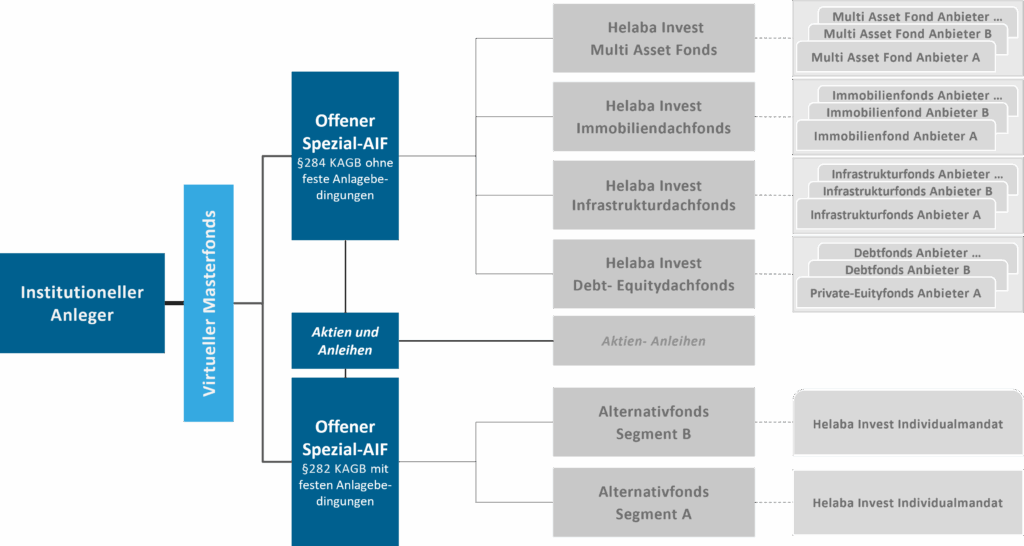

Schematischer Aufbau eines beispielhaften Multi Asset-Fonds

Abb. 2: Schematischer Aufbau eines beispielhaften Multi Asset-Fonds; Quelle: Helaba Invest Research; Stand: März 2026

Doch was sind die Merkmale, was das Wesen der einzelnen Elemente einer Multi Asset-Strategie? Im Folgenden beschränken wir uns auf vier tragenden Säulen aus dem Universum der Alternative Investments: Private Debt, Infrastruktur, Immobilien und Private Equity.

Private Debt-Fonds bilden das solide Fundament in der Multi Asset-Architektur. Sie generieren voraussagbare Zahlungsströme in Form von Zinsen und Tilgungen und zeichnen sich durch eine vergleichsweise geringe Kursvolatilität aus. Besonders populär sind Private Debt-Lösungen, die Fremdkapital außerhalb des klassischen Bankensektors an Unternehmen oder Projekte vergeben. Innerhalb dieser Kategorie lässt sich weiter differenzieren: Bei Corporate Private Debt steht die Finanzierung von Unternehmen im Vordergrund, bei Real Estate Private Debt fließt das Kapital in Immobilienprojekte, während Infrastructure Debt speziell Infrastrukturprojekte adressiert. Jeder dieser Bereiche bringt eigene Chancen und Risiken mit sich – und, was für Investoren entscheidend ist, unterschiedliche Rendite-/Risiko-Profile. Infrastruktur Debt im Senior-Segment bietet beispielsweise in der aktuellen Marktsituation stabile Ausschüttungen zwischen 4 und 5% pro Jahr bei sehr geringem Ausfallrisiko. Corporate Private Debt summiert sich im Durchschnitt bereits auf 6 bis 7% im Senior-Segment; Mezzanine-Tranchen ermöglichen durch höhere Risiken sogar Renditen von 10 bis 13% pro Jahr. Der Sektor Real Estate Private Debt stellt mit 4 bis 6% Rendite eine Brücke zwischen den beiden Assetklassen im Senior-Segment dar. Eine Übersicht der aktuellen Erträge zeigt Abbildung 3.

Angesichts anhaltend hoher Zinsen und eines strukturell wachsenden Interesses institutioneller Anleger an nicht börsennotierten Krediten ist der Markt für Infrastructure Debt besonders attraktiv. Er verzeichnet kräftiges Wachstum und besticht durch vergleichsweise konservative Strukturen, vertraglich fixierte Cashflows und historisch niedrige Ausfallraten. Allerdings ist auch hier ein genauer Blick geboten: Übermäßige Konzentration, hoher „Dry Powder“-Bestand und sich verändernde Rahmenbedingungen erhöhen das Anforderungsprofil an Manager wie Investoren.

Infrastrukturfonds sind weit mehr als ein Absicherungsinstrument. Sie ermöglichen Investitionen in essenzielle Bestandteile der Gesellschaft und Wirtschaft, von erneuerbarer Energie über Mobilitätslösungen bis hin zu digitaler Infrastruktur. Infrastruktur ist systemrelevant, krisenresistent und profitiert von langfristigen Trends wie der Energiewende, Urbanisierung und Digitalisierung. Core-/ Core Plus-Strategien erzielen laut aktuellen Marktdaten jährliche Ausschüttungen von 4 bis 6%, während die IRR-Bandbreite – je nach Risikoprofil – zwischen 5 und 11% liegt. Investoren, die eine höhere Zielrendite verfolgen, können dies z.B. durch Value Added-Strategien umsetzen. Damit übernimmt Infrastruktur in Multi Asset-Strategien die Aufgabe des Stabilitätsankers. Sie schützt vor inflationären Effekten (dank indexierter Verträge und Überwälzungsmöglichkeiten auf Nutzer), glättet das Gesamtergebnis und ermöglicht planbare Ausschüttungsströme. Gleichzeitig sorgt die geringe Korrelation zu Aktien oder Anleihen für Diversifikation, weshalb Infrastruktur-Investments bei institutionellen Anlegern immer stärker nachgefragt werden.

Der Markt selbst befindet sich in einer spannenden Phase. Die hohe Nachfrage trifft auf eine starke thematische Ausrichtung – sei es durch regulatorisch getriebene Klimaziele oder geopolitische Veränderungen. Gerade im Bereich der erneuerbaren Energien sind die Investitionsvolumina enorm gestiegen. Erfahrene Investoren schätzen zudem die längerfristigen Cashflows und die positive Rolle im Risikomanagement des Gesamtportfolios. Selbst wenn temporäre Unsicherheiten, etwa im Zuge geopolitischer Spannungen im Nahen Osten, für Volatilität auf den Märkten sorgen können, bieten sich Infrastrukturinvestoren häufig antizyklische Chancen, da gesellschaftlicher und staatlicher Investitionsbedarf langfristig unvermeidbar bleibt.

Immobilien sind und bleiben ein etablierter Baustein in diversifizierten Multi Asset-Strategien. Sie bieten Zugang zu physischen Sachwerten, die in zahlreichen Märkten und Segmenten investierbar sind – von Wohn- und Büroobjekten über Logistikimmobilien bis hin zu Spezialsegmenten wie Gesundheits- oder Hotelimmobilien. Das Rendite-/Risikoprofil reicht von Core-Immobilien mit laufenden Ausschüttungen und niedriger Volatilität (4–6% IRR) bis hin zu Core Plus- und Value Added-Strategien, die durch gezielte Investitionen in Wertsteigerungspotenzial auf Gesamtrenditen von 6–12% IRR kommen können.

Gerade in schwierigen Marktphasen werden Immobilien wegen ihrer stabilisierenden Eigenschaften und dem relativen Schutz gegen Inflation geschätzt. Wer über hochwertige Objekte in guten Lagen verfügt, profitiert von weitgehend planbaren Mietzahlungen und langfristigen Wertsteigerungen. Die Immobilienmärkte bewegen sich nach Corona und dem Zinsschock auf einem herausfordernden, aber von Chancen durchzogenen Terrain. Während selektive Investments in robusten Segmenten weiterhin attraktive Erträge liefern, ist auf sich verändernde Nachfrage und strukturelle Trends zu achten – von städtischer Verdichtung über Home-Office-Disruption bis hin zu Nachhaltigkeit. Entscheidend bleibt ein professionelles Management: Nur wer den Zyklus im Auge behält, Opportunitäten erkennt und Risiken sauber steuert, wird Immobilien wirksam ins Multi Asset-Portfolio integrieren.

Private Equity hat sich als wichtiges Element in der Multi Asset-Welt etabliert. Im Vergleich zu klassischen Real Assets und Anleihen bringt Private Equity ein eigenes Risikoprofil und hohes Renditepotenzial mit ein. Die Rolle von Private Equity in der Multi Asset-Strategie ist klar: Sie bietet Kapitalzuwachs, trägt zur Diversifikation und damit zur Stabilisierung der Gesamtrendite bei. Gerade nach der „Repricing“-Phase der vergangenen Jahre steht der Markt 2026 vor einer Erholung, auch wenn noch viel eingesammeltes Kapital auf attraktive Gelegenheiten wartet. Für institutionelle Portfolios bleibt Private Equity deshalb ein hochinteressanter, wenn auch selektiv einzusetzender Baustein.

Kaum ein institutioneller Investor kommt heute noch an Nachhaltigkeit vorbei. Multi Asset-Strategien erlauben es, individuelle ESG-Kriterien bereits in der Auswahl der Fonds- und Investitionsbausteine einzubetten. Anlageprodukte werden danach ausgesucht, ob sie neben Renditezielen auch Umwelt-, Sozial- und Governance-Anforderungen erfüllen – etwa durch Investitionen in nachhaltige Infrastrukturfonds, „grüne“ Immobilien oder Unternehmen mit überzeugendem Klimamanagement. Die Integration von ESG-Aspekten ist kein bloßes Marketing, sondern beeinflusst das Risikomanagement messbar. Viele Investoren stellen heute fest, dass über Umwelt- und Sozialfilter gesteuerte Investmententscheidungen nicht nur der Reputation helfen, sondern auch das Portfolio robuster und zukunftssicherer machen.

Vergleich ausgewählter Assetklassen einer Multi Asset-Strategie

Abb. 3: Vergleich ausgewählter Assetklassen einer Multi Asset-Strategie; Quelle: Helaba Invest Research; Stand: März 2026. Die Angaben orientieren sich an der Angebotsdatenbank der Helaba Invest. 1) Die Auflistung bedeutet nicht, dass in einer Multi-Asset-Strategie tatsächlich alle Segmente (Risikoklassen) in einem Fonds enthalten sein werden.

2) Die Bandbreiten sind indikative Einschätzungen. Die tatsächliche Fonds-Performance kann höher oder niedriger als die hier angegebenen Werte ausfallen

So vielversprechend Multi Asset-Strategien mit Alternative Investment Bausteinen klingen: Ihre Umsetzung ist anspruchsvoll. Die Verteilung des Kapitals auf verschiedene Fonds und Anlageklassen verlangt eine hochprofessionelle Steuerung, angefangen bei der Strukturierung bis hin zum laufenden Management und transparenten Reporting. Die richtige Selektion von Fonds im Private Markets Universum, die Due Diligence und das Risikomanagement, die Abstimmung mit den Anleihe- und Aktienmärkten sind entscheidende Erfolgsfaktoren. Ein Dachfondsmanager benötigt fundiertes Know-how in allen drei Dimensionen: der optimalen Hüllen- und Portfoliostrukturierung, der kontinuierlichen inhaltlichen Steuerung und beim Timing von Kapitalabrufen und Investitionen. Institutionelle Anleger müssen zudem den regulatorischen Rahmen berücksichtigen. Die Gewichtung der einzelnen Bausteine ist entscheidend, nicht nur um die Vorgaben zur Risikotragfähigkeit (RWA) zu erfüllen, sondern auch um administrative, steuerliche und aufsichtsrechtliche Meldepflichten zu meistern. Automatisierte Schnittstellen und digitale Reportingsysteme erleichtern zwar die Kontrolle, verlangen aber technische und organisatorische Expertise, die nicht alle Anbieter gleichermaßen bieten können.

Eine zusätzliche Herausforderung liegt in der Transparenz: Bei der Diversifikation über zahlreiche Zielfonds in unterschiedlichen Regionen und Assetklassen hinaus besteht die Gefahr, dass der Überblick verloren geht. Daher ist bei der Auswahl ein umfassender Track Record und die Erfahrung der einzelnen Fondsmanager von großer Bedeutung. Das Reporting muss klar, verständlich und für den Anleger nachvollziehbar gestaltet sein, um nicht im Dickicht der Strukturen das große Bild aus den Augen zu verlieren. Auch das Thema Liquidität ist nicht zu unterschätzen. Während Aktien und Anleihen jederzeit verkauft werden können, sind Investments in Private Equity, Infrastruktur oder Immobilien lange gebunden. Institutionelle Investoren sollten sich dieser Besonderheit im Klaren sein, da das Kapital oft erst über Jahre zurückfließt.

Viele institutionelle Investoren starten in der Praxis mit einem breit aufgestellten „Ein-Themen Dachfonds“, der eine grundlegende Diversifikation bietet. Im Laufe der Zeit können Schwerpunkte gesetzt werden: Über gezielte Zukäufe in Einzel- oder Spezialfonds, Secondaries oder Co-Investments wird das Portfolio weiter im Sinne eines Multi Asset-Fonds verfeinert und auf aktuelle Markttrends ausgerichtet. Wichtig bleibt dabei das laufende Monitoring. Das Portfolio darf keine statische Angelegenheit sein. Marktveränderungen, Verschiebungen im regulatorischen Umfeld oder neue Chancen erfordern eine flexible und zugleich disziplinierte Auseinandersetzung mit der Allokation. Nur so lassen sich Risiken reduzieren und Chancen konsequent nutzen.

Multi Asset-Strategien sind keine kurzfristigen Trends, sondern ein zeitgemäßer Ansatz für das Asset Management institutioneller Investoren. Sie bieten robuste Lösungen für volatile Märkte, erlauben stabile Erträge und erfüllen die steigenden Erwartungen an ESG und regulatorische Compliance. Dennoch gilt: Vielfalt ist kein Selbstzweck. Entscheidend für den Erfolg ist eine kluge Auswahl der Einzelbausteine, eine konsequente Steuerung und ein vorausschauendes Management.

Institutionelle Anleger, die den Spagat zwischen Diversifikation, Ertragsoptimierung und regulatorischer Sicherheit schaffen wollen, kommen an der Multi Asset-Strategie kaum vorbei. Doch sie verlangt – ähnlich wie ein gut bestücktes Schweizer Taschenmesser – Erfahrung, klare Zielsetzungen und einen Plan, welche Werkzeuge wann zum Einsatz kommen sollen. Wird dies beherzigt, leistet eine Multi Asset-Strategie einen entscheidenden Beitrag zu Stabilität, Wachstum und nachhaltigem Anlageerfolg. Wer hingegen die Komplexität unterschätzt, läuft Gefahr, die Kontrolle und damit den Vorteil der Strategie zu verlieren. Am Ende bleibt: Vielfalt wird dann zum Erfolgsfaktor, wenn sie gezielt geführt und klug genutzt wird.

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.

Ralf Taube: Der öffentlich-rechtliche Rundfunk wurde in der Bundesrepublik von Anfang an so organisiert, dass er möglichst unabhängig agieren kann und soll. Entsprechend zählt der hr nicht zum öffentlichen Dienst, so dass die Beschäftigten weder Beamtenstatus erhalten noch der Tarifvertrag des öffentlichen Dienstes zur Anwendung kommt. Vielmehr hat der Rundfunk eigene Tarifverträge und damit auch eine eigene Regelung und Finanzierung für die Altersversorgung der festangestellten Beschäftigten. Vor dem Hintergrund der Generationengerechtigkeit wird die Finanzierung der Altersversorgungsansprüche nicht bis zur Fälligkeit verschoben, sondern wir sparen das Geld entsprechend vorher in Form eines Deckungsstocks an.

Ralf Taube: Man kann zwischen drei Altersversorgungssystemen unterscheiden, die im Zeitverlauf jeweils angepasst wurden. Bei Eintritten bis zum Jahr 1998 ist die Versorgung etwa vergleichbar mit einer Beamtenversorgung. Für Eintritte danach bis zum Jahr 2015 orientieren sich die Versorgungszusagen an Angestellten des öffentlichen Dienstes. Beide Systeme richten sich in Bezug auf die Höhe der Auszahlung am Gehalt aus. Für alle Neueintritte ab 2016 gilt ein beitragsorientierter Vertrag, das heißt, jetzt ist die Höhe der Altersversorgung auch von der Entwicklung der Kapitalmärkte abhängig. Damit bieten die Rundfunkanstalten heute das vermutlich gängigste Instrument in der betrieblichen Altersversorgung an. Die beiden neueren Altersversorgungssysteme werden von einer Pensionskasse der Rundfunkanstalten, der Baden-Badener Pensionskasse, verwaltet. Die vorigen Altersversorgungszusagen wickeln die Rundfunkanstalten noch selbst ab.

Ralf Taube: Im Prinzip ist es nicht anders als bei einer Pensionskasse in der Privatwirtschaft: Wir wollen auskömmliche Renditen mit aktivem Risikomanagement am Kapitalmarkt erzielen, um unsere Altersversorgungsverpflichtungen erfüllen zu können. Dabei wollen wir mit möglichst gängigen Kapitalmarktinstrumenten ein transparentes Anlageverhalten an den Tag legen. Wir haben auch ein Aufsichtsorgan, in unserem Fall einen Verwaltungsrat. Diesen informieren wir regelmäßig über unsere Kapitalmarktaktivitäten, und er legt letztlich unsere Anlagenrichtlinie fest. Unsere operative Steuerung erfolgt im Rahmen eines Anlageausschusses, an dem die Helaba Invest als Berater teilnimmt.

Ralf Taube: In der Kapitalanlage arbeiten wir mit verschiedenen Asset Managern zusammen und verfolgen dabei einen Best-in-Class-Ansatz für die einzelnen Segmente, die wir in unserem Masterfonds haben. Bei der strategischen Beratung ist uns ein professioneller und solider Partner wichtig, der uns ganzheitlich versteht und ein Verständnis für öffentliche Gelder hat. Als hessische Landesrundfunkanstalt passt es zudem gut zu uns, dass wir einen Berater mit regionalen Wurzeln in Hessen haben, auch wenn das kein ausschlaggebendes Kriterium ist. Wir haben uns bewusst für einen strategischen Berater entschieden, anstatt diese Expertise intern aufzubauen. Wir stellen damit sicher, dass wir immer am Puls der Zeit sind und von neuesten Erkenntnissen und vom gesamten Kompetenzspektrum einer Bank profitieren. Meines Erachtens wäre es wirtschaftlich nicht sinnvoll, alle diese Kompetenzen bei uns intern vorzuhalten. Dafür sind wir zu klein.

Thomas Nitschke: Der Kapitalmarkt hat es Pensionsmandaten in den letzten Jahren nicht immer einfach gemacht. Das sehen wir als Helaba Invest, wenn wir mit unseren institutionellen Kunden über deren Herausforderungen sprechen.

Ralf Taube: Ich schicke voraus, dass die sogenannte „Kommission zur Ermittlung des Finanzbedarfs“ (KEF) den Rundfunkbeitrag prüft. Die KEF ist ein Expertengremium aus 16 unabhängigen Sachverständigen, die den Bundesländern eine Empfehlung für die Beitragshöhe aussprechen. Dabei werden auch Zinssätze für die Kapitalerträge unterstellt, was letztlich unsere Benchmark ist. Unser Ziel ist es folglich, diesen Wert zu erreichen und zu übertreffen. Ich betone aber, dass wir diesen nur leicht übertreffen wollen, da wir risikoavers anlegen. Dafür betreiben wir ein aktives Risikomanagement. Das Risikobudget finanzieren wir aus etwaigen Überrenditen.

Thomas Nitschke: Bei der Ableitung der strategischen Asset Allocation – kurz SAA – stellt die KEF-Rendite eine Grundlage dar. Gleichzeitig investiert der hr mit einem mittel- bis langfristigen Zeithorizont. Hierbei berücksichtigen wir sowohl die eher kurzfristige KEF-Rendite-Anforderung als auch die langfristigen Anforderungen eines Pensionsinvestments. Wir untersuchen, welche Asset-Klassen aktuell gute Möglichkeiten bieten, diese Renditen zu erreichen. In einer Optimierung berechnen wir eine passende SAA und diskutieren diese mit dem Anleger. Gleichzeitig simulieren wir Risikofälle. Wie würde die Allokation etwa in einem 2008-Szenario aussehen? Welche Verluste würden auftreten? Auch müssen wir bedenken, welche Asset-Klassen sich kurzfristig anpassen lassen. Aufgrund der langen Verpflichtungen spielen illiquide Assets eine größere Rolle, da der Anleger in diesen Asset-Klassen eine gute Planbarkeit hat und die Illiquiditätsprämie dieser Investments vereinnahmen kann. Gleichzeitig sind Anpassungen hier viel schwieriger. Sie können Aktienquoten zwar schnell anpassen, doch es ist schwieriger, Immobilienquoten schnell auf- und wieder abzubauen.

Ralf Taube: Unsere Kapitalmarktinstrumente sind in der juristischen Hülle eines Masterfonds gebündelt. Das bietet uns Vorteile wie Insolvenzschutz, vor allem einen sicheren gesetzlichen Rahmen. Zudem wird die Performance der einzelnen Segmente innerhalb des Masterfonds saldiert. So behalten wir die einzelnen Asset-Klassen im Blick und profitieren von einer niedrigeren Volatilität durch die Diversifikation im Gesamtfonds. Damit weisen wir eine relativ stabile Position in der Bilanz auf. In unserem Masterfonds verfolgen wir einen breit diversifizierten Ansatz. Wie schon erwähnt, investieren wir in liquide und illiquide Assets. Damit wollen wir Chancen nutzen und gleichzeitig Risiken managen. Wir befinden uns hier eng im Austausch mit der Helaba Invest, auch in Bezug auf neue Investitionsmöglichkeiten. So haben wir Immobilien und Infrastruktur bereits im Jahr 2012 als neue Asset-Klassen aufgenommen. Das hat uns im Niedrigzins stabilisiert.

Thomas Nitschke: Wir beobachten den Markt genau und schauen, welche Asset-Klassen attraktiv sind. Dazu zählen nicht nur die Klassiker wie Aktien und Anleihen, sondern auch alternative Asset-Klassen wie Immobilien und Infrastruktur. Sie bieten oft ein attraktives Profil, und gerade langfristig orientierte Investoren können von Illiquiditätsprämien profitieren.

Ralf Taube: Uns ist wichtig, global anzulegen, etwa bei Aktien, ohne unnötige zusätzliche Risiken aufzubauen. Im Bereich der Anleihen investieren wir in erster Linie in defensive europäische Anleihen, so in Pfandbriefe und Staatsanleihen mit guter Bonität als die Stützpfeiler unseres Portfolios. Sofern Anleihen gekauft werden, die nicht in Euro emittiert wurden, werden diese zum größten Teil in Euro gesichert. Letztlich werden alle unsere Altersversorgungsverpflichtungen in Euro gezahlt, so dass wir hier keine Notwendigkeit sehen, in verschiedene Währungen zu investieren.

Ralf Taube: In der Tat spielt das Zinsumfeld eine große Rolle, da Anleihen der größte Teil in unserer SAA sind. In der Niedrigzinsphase bis Ende 2021 war es kaum möglich, mit defensiven Anlagen Geld zu verdienen, so dass selbst eine Zielrendite von 1,25 Prozent ambitioniert erschien. Hier hat es sich ausgezahlt, dass wir früh in illiquide Asset-Klassen investiert haben. Im Endeffekt haben wir uns damals entschieden, etwas mehr Risiko über eine höhere Aktienquote mit einer Absicherungsstrategie zu nehmen und gleichzeitig etwas vorsichtiger bei der Duration zu bleiben – eine Entscheidung, die sich ausgezahlt hat. Gerade Aktien haben seit Ende 2022 einen signifikanten Mehrwert liefern können.

Thomas Nitschke: Wir haben damals darüber nachgedacht, wie wir die Asset-Klassen für den hr ausweiten können. So haben wir im Anleihesegment sowohl bei Bonitäten als auch bei Regionen neue Wege beschritten, um die Rendite zu steigern. Der hr entschied sich dafür, mit den bestehenden Instrumenten zu arbeiten und die Aktienquote zu erhöhen in Verbindung mit einer Absicherungsstrategie für potentielle Kursverluste. Die höhere Aktienquote hat einen sehr positiven Beitrag zum Gesamtportfolio geleistet und die Kosten des Risikomanagements mehr als kompensiert.

Ralf Taube: Auf der einen Seite war der Zinsanstieg in 2022 auch für uns schmerzhaft, denn auf der liquiden Seite gab es keine Assets mehr, die nicht gelitten hatten. Dabei kam uns zugute, dass wir aus den obengenannten Gründen in der Duration relativ kurz waren. Auf der anderen Seite konnten die illiquiden Assets die Anlage stabilisieren. Hier hat sich ausgezahlt, dass viele der Infrastrukturinvestments eine Indexierung zur Inflation haben und den Inflationsanstieg kompensieren konnten. Die Immobilien blieben relativ stabil, bewegen sich seither aber seitwärts. Die generierten Mieteinnahmen gleichen somit Wertanpassungen aus. Dafür sind die Festverzinslichen wieder stetige Ertragskomponenten.

Thomas Nitschke: Natürlich war 2022 ein schmerzhaftes Jahr für viele Investoren. Gerade defensive Portfolios mit sehr langen Anleihen wurden vom Zinsanstieg hart getroffen. Ein Anleger, der Ende 2021 ein breiter gestreutes Pfandbriefinvestment über gängige Laufzeiten getätigt hat, befindet sich aktuell trotz gestiegener Zinsen weiterhin rund 3 Prozent im Minus. Aktuell sehen wir das Zinsniveau als deutlich gesünder für viele Anleger an. Es lassen sich sehr viel mehr Assets in einem Portfolio nutzen, um einen signifikanten Beitrag zur Erreichung der Zielrendite zu leisten.

Ralf Taube: Wir sind langfristiger Investor und bauen unseren Masterfonds so, dass wir idealerweise nur optimieren, aber nie unter Zwang handeln müssen. Hier spielt unsere Absicherungsstrategie, die sich bei diesen Ereignissen bisher als wirksam erwies, eine wichtige Rolle. Wir versuchen deshalb, unsere SAA durchzuhalten. Wir glauben an langfristige Erträge am Kapitalmarkt, und dafür müssen wir fast immer investiert sein. Ein Micro-Markt-Timing halten wir für schwierig, denn für solche Strategien sind wir weder richtig aufgestellt, noch ist es unser Auftrag als Rundfunkanstalt, schlauer als der Markt zu sein.

Thomas Nitschke: Ich kann dieses Herangehen nur unterstützen. Ein Großteil der Performance wird über die SAA erwirtschaftet. Daher raten wir langfristigen Anlegern, die SAA nicht zu stark durch taktische Entscheidungen zu überschreiben. Für die Extremszenarien ist ein Risiko-Overlay eine gute Ergänzung. Dieses erlaubt es, die Ruhe zu bewahren und mit einem vorher definierten Werkzeugkasten die Krise zu meistern. In den letzten Krisen folgte an den Aktienmärkten eine schnelle Erholung, doch das ist keine Selbstverständlichkeit. Nach dem Platzen der Dotcom-Blase 2001 hat es lange gedauert, bis sich Investoren wieder in Aktien getraut haben.

Ralf Taube: Natürlich überprüfen wir unsere Ausrichtung regelmäßig und schauen, welche Optimierungsmöglichkeiten wir haben. Wir schauen, welche Renditevorgaben wir haben, wie das aktuelle Kapitalmarktumfeld ist, ob unser Chance-Risiko-Verhältnis noch passt, welche neuen Investitionsmöglichkeiten es gibt oder welche Asset-Klasse besonders attraktiv ist. Generell hat es uns der Zinsanstieg einfacher gemacht, die Zielrenditen auch mit defensiven Anlagen zu erreichen. Gleichzeitig hat sich die Zielrendite erhöht. Insgesamt sehe ich zuversichtlich in die Zukunft, dass wir unsere gesteckten Ziele erreichen.

Thomas Nitschke: Wir sehen das ganz ähnlich. Es ist eine Weisheit, dass mehr Geld verloren wurde, weil man nicht am Kapitalmarkt investiert war, als Geld am Kapitalmarkt verloren wurde. Deshalb sehen wir optimistisch nach vorn. Es tut sich aktuell einiges auf der illiquiden Seite. Hier kommen neue Asset-Klassen auch bei deutschen Pensionsinvestoren an, wie zum Beispiel Private Debt, die interessant sind. Gleichzeitig reduzieren viele Investoren die Anzahl der Mitarbeitenden in der Kapitalmarktabteilung. Sie fragen sich, welche Funktionen sie an einen Asset Manager auslagern können und welche Entscheidungen sie selbst direkt treffen sollten.

Zwischen Inflation, Regulierung und Transformation stehen institutionelle Kapitalanleger vor komplexen Herausforderungen. In einem dynamischen Marktumfeld müssen Strategien neu gedacht, Risiken neu bewertet und Chancen gezielt genutzt werden. Wie gelingt in diesem Umfeld der Aufbau eines resilienten Multi-Asset-Portfolios für Alternative Investments?

Unseren Kapitalmarktausblick auf die kommenden Monate möchten wir Ihnen gerne im Rahmen eines Online-Webinars vorstellen, zu dem wir Sie herzlich einladen. Dr. Christopher Thiem (Gruppenleiter Kapitalmarktresearch) wird einen Blick auf die allgemeinen volkswirtschaftlichen Rahmenbedingungen werfen, Thorsten Lang (Leiter AM Credit) die liquiden Assetklassen beleuchten und Axel Drwenski (Leiter Research Analyst, Transactions & Strategy Real Assets) die illiquiden Assetklassen analysieren. Die Moderation übernimmt Ernst Neff (Produkt Manager Fixed Income & Nachhaltigkeit).

Thema: „Energiepreisschock fordert Kapitalmärkte: Implikationen für Wachstum, Inflation und Portfolios“

Termin: Dienstag, 21. April 2026

Uhrzeit: 11:00 – 12:00 Uhr

Wir freuen uns auf Ihre Teilnahme!

Ihre Helaba Invest

Unser Fazit: Fixed Income ist wieder ein zentraler Baustein in der Asset Allocation – mit attraktivem Risiko-Rendite-Profil und neuen strategischen Chancen.

Stand: 31.03.2026

Trotz konjunktureller und damit bonitätsbeeinflussender Belastungsfaktoren sind bislang keine gravierenden Spreadausweitungen über die Laufzeitenkurven am Markt für Corporate Bonds Investmentgrade eingetreten.

Stand: 31.03.2026

In der Konsequenz erreichen kurz laufende Corporate Bonds Indizes bzw. Fondskonzepte inzwischen attraktive Renditeniveaus bei gleichzeitig insgesamt überschaubaren Risiken. Fairerweise ist einzukalkulieren, dass der Konflikt im Nahen Osten länger andauern und zu weiter anziehenden Energiepreisen, Inflationsraten und somit auch zu weiter steigenden Renditen von Kurzläufern führen könnte.

Und wie so oft lautet die Antwort: Es kommt darauf an und wie immer auch „no risk, no fun“. Ein Aspekt ist sicherlich der weitere Verlauf des Krieges im Nahen Osten. Sollte er schnell und „günstig“ zu Ende gehen, dürften sich Inflations- und Leitzinsängste eher zügig abbauen. In diesem Fall bestünden Chancen auf Renditerückgänge über die gesamte Kurve, vermutlich im kürzeren Bereich sogar stärker als am langen Ende. Im ungünstigeren Fall zieht sich der Krieg erheblich in die Länge, was zu Leitzinsanhebungen führen und das kurze Ende nochmals stärker belasten könnte. Unter der Voraussetzung, dass die Notenbanken die Anhebungen nicht überreizen werden, um das Wachstum nicht vollends abzuwürgen, erscheint das Kursrisiko am kurzen Ende aber insgesamt begrenzt.

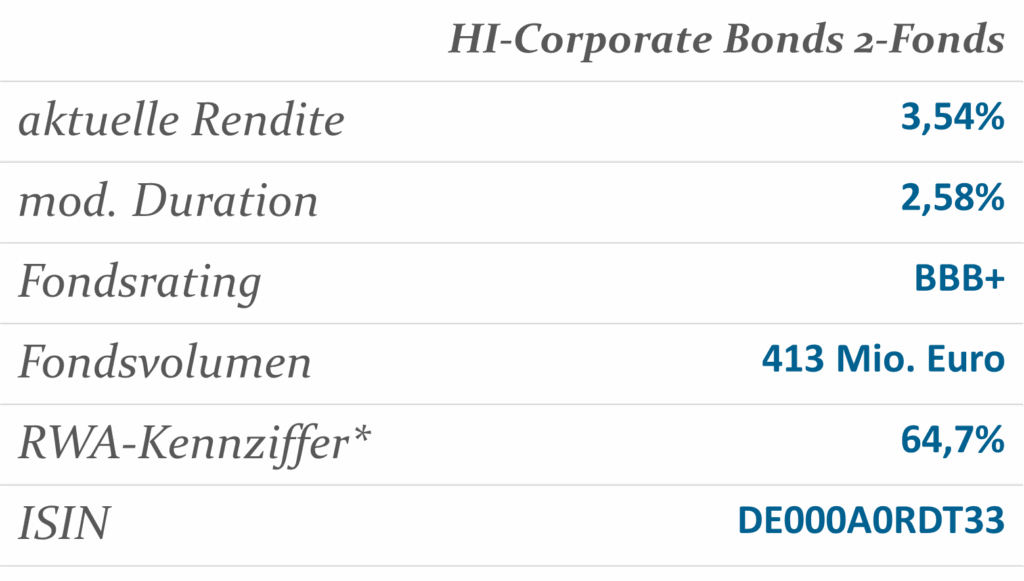

Per Saldo ist angesichts des deutlichen Renditeanstiegs bei kurzlaufenden, bonitätsstarken Corporate Bonds aktuell eine attraktive Rendite bei insgesamt überschaubaren Risiken erzielbar. Die Helaba Invest verfügt auf diesem Gebiet über eine langjährige Erfahrung, einen bewährten Investmentprozess sowie ein professionelles Team und nicht zuletzt mit dem HI-Corporate Bonds 2-Fonds auch über ein großvolumiges, institutionelles Publikumsfonds-Vehikel. Die aktuelle Rendite des Fonds liegt mit rd. 3,6% nur wenig unter dem iboxx Corporate Non Financial-Index von rd. 3,9%, dessen modified Duration mit 4,8% allerdings fast doppelt so lang ist wie Fondsduration von 2,6%.

* Risikogewicht gem. Art 132(7) CRR i.V.m. Art 132 (1) CRR; Stand: 31.03.2026

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.

Mit seiner langjährigen Erfahrung und ausgewiesenen Expertise im Risikocontrolling und Kreditgeschäft wird Stephan Kloock unser Haus nachhaltig stärken. Wir sind überzeugt, dass er wichtige Impulse für die Weiterentwicklung unseres Risikomanagements sowie für den strategischen Ausbau unseres Anlagespektrums setzen wird.

Vor dem Hintergrund einer steigenden Nachfrage nach Fremdkapitallösungen – insbesondere im Bereich Alternative Investments – arbeitet Helaba Invest derzeit an neuen Fondskonzepten. Perspektivisch planen wir, die originäre Kreditvergabe aus Fonds heraus zu ermöglichen – mit einem flexiblen Anlagefokus auf Infrastructure Private Debt, Real Estate Private Debt und Corporate Private Debt.

Die Möglichkeit zur Kreditvergabe eröffnet unseren Fonds zusätzliche Investmentopportunitäten und leistet zugleich einen Beitrag zur Schließung der absehbaren Finanzierungslücke bei der Transformation der Energiewirtschaft.

Gemeinsam mit Stephan Kloock werden wir die erfolgreiche Entwicklung von Helaba Invest konsequent fortführen und neue Impulse setzen.

Herzlich willkommen im Team!

Seit Anfang 2025 wirkt die Abfolge außenpolitischer Entscheidungen der USA und der daraus resultierenden geopolitischen Ereignisse für viele Beobachter teilweise überraschend und mitunter sogar erratisch. Militärische Operationen, wirtschaftspolitischer Druck, strategische Infrastrukturkonflikte und regionale Eskalationen folgen scheinbar keinem klaren Muster – zumindest nicht auf den ersten Blick. Vor diesem Hintergrund ist es wenig verwunderlich, dass das allgemeine geopolitische Risiko in den vergangenen Monaten strukturell weiter zugenommen hat.

Viele institutionelle Investoren folgten unserer Einladung zur diesjährigen Zukunftskonferenz – ein Tag voller Impulse, Perspektiven und inspirierender Diskussionen.

Unter dem Leitmotiv „Glück“ haben wir uns mit einer zentralen Frage beschäftigt: Wie kann Glück als Zukunftsmotor für Deutschland wirken – gerade in Zeiten von Unsicherheit, Transformation und globalen Herausforderungen?

Die Anforderungen an moderne Portfolios institutioneller Investoren steigen kontinuierlich. Klassische Anlageklassen allein reichen längst nicht mehr aus, um den steigenden Ansprüchen an Rendite, Risikosteuerung und langfristige Stabilität gerecht zu werden. Vor diesem Hintergrund gewinnen Alternative Investments zunehmend an strategischer Bedeutung.

Doch der Aufbau eines diversifizierten Multi-Asset-Portfolios im Bereich Alternative Investments stellt Investoren vor neue Herausforderungen. Inflation, geopolitische Unsicherheiten, regulatorische Anforderungen und die wirtschaftliche Transformation verändern die Rahmenbedingungen nachhaltig. Strategien müssen kontinuierlich angepasst, Risiken neu bewertet und Marktchancen gezielt identifiziert werden.