Unseren Kapitalmarktausblick auf die kommenden Monate möchten wir Ihnen gerne im Rahmen eines Online-Webinars vorstellen, zu dem wir Sie herzlich einladen. Dr. Christopher Thiem(Senior Portfolio Manager, Kapitalmarktresearch & AM RentenFX) wird einen Blick auf die allgemeinen volkswirtschaftlichen Rahmenbedingungen werfen, Thorsten Lang (Leiter Asset Management Credit) die liquiden Assetklassen beleuchten und Axel Drwenski (Leiter Research Real Assets Transactions & Strategy Real Assets) die illiquiden Assetklassen analysieren. Die Moderation übernimmt Ernst Neff (Produkt Manager Fixed Income & Nachhaltigkeit).

Thema: Anlagemärkte wie ein guter Tropfen – nicht grandios, aber grundsolide

Termin: Donnerstag, 25. September 2025

Uhrzeit: 11:00 – 12:00 Uhr

Haben wir Ihr Interesse geweckt? Dann melden Sie sich gleich über den folgenden Link für das Online-Seminar an:

In unserer aktuellen Ausgabe wollen wir uns wie immer meinungsstark mit der Zukunft der Märkte beschäftigen. Die Welt befindet sich in einem fulminanten Wandel: Die Globalisierung alter Prägung scheint passé, nationale Interessen gewinnen an Bedeutung und Handelsblöcke fragmentieren sich. Welche Assetklassen und Anlageformen können hiervon profitieren? Wo liegen Risiken? Wohin steuern die Kapitalmärkte angesichts dieser großen globalen Umbrüche? Neben diesen Themen haben wir Ihnen auch dieses Mal wieder drei Sonderthemen mitgebracht:

So werden Thorsten Neufeld und Matthias Penz die historisch niedrigen Spreads am europäischen Fixed Income-Markt unter die Lupe nehmen und fragen: Wie nachhaltig ist dieses Umfeld? Axel Drwenski setzt sich mit den Chancen der Investition in Stromnetze auseinander, zeigt Zugangsmöglichkeiten auf und arbeitet heraus, was profitable Investments auszeichnet. Last but not least bleibt es auch im Real Estate Private Debt-Markt spannend: Desiree Hiecke und Ali Durna analysieren, wie sinkende Zinsen und innovative Whole Loan-Strategien attraktive Renditen eröffnen, aber auch neue Herausforderungen mit sich bringen. Wer langfristig investiert, sollte jetzt genauer hinschauen!

Ich wünsche Ihnen wie immer eine spannende Lektüre und hoffe natürlich, dass der ein oder andere Anlageimpuls wie ein „edler Tropfen“ Ihr Anlageportfolio bereichern wird.

Ihr

Olaf Tecklenburg

Kapitalanlage zwischen Zinswende, Geopolitik und Regulierung

23. September | 16.30 – 17.15 Uhr

Der Workshop gibt einen Einblick in die Altersversorgung der öffentlich-rechtlichen Rundfunkanstalten. Es wird erläutert, warum Pensionsverpflichtungen bestehen, welche Versorgungsformen existieren und welche Anlagegrundsätze – wie Risikobudget und Zielrendite – verfolgt werden. Zudem wird die praktische Umsetzung über einen Masterfonds mit Unterstützung der Helaba Invest vorgestellt. Abschließend wird dargestellt, wie auf die Veränderungen in den letzten Jahren im Speziellen beim Hessischen Rundfunk (hr) und im Allgemeinen aus Sicht der Helaba Invest reagiert wurde.

Thomas Nitschke ist Gruppenleiter im Bereich Asset Management Overlay und bAV bei der Helaba Invest. Er betreut ganzheitlich institutionelle Kunden der betrieblichen Altersvorsorge bei klassischen Defined Benefit und Life-Cycle Defined Contribution Lösungen. Bevor er 2010 zur Helaba Invest kam, war er bei KPMG in der Beratung tätig. Er ist Diplom-Mathematiker und CFA Charterholder.

Ralf Taube

Head of Finance

Hessischer Rundfunk

Ralf Taube leitet seit 2019 das Finanzmanagement im Hessischen Rundfunk. Zuvor war er als Kaufmännischer Leiter und Geschäftsführer bei Bilfinger und vorher im Bereich Corporate Structured Finance der HypoVereinsbank tätig. Er ist gelernter Bankkaufmann, hat an der Frankfurt School studiert und einen MBA der Australian Graduate School of Management / London Business School.

Julian Wortmann zeigt, welche Möglichkeiten zur aktvien und wirkungsvollen Gestaltung der Markt für Unternehmensanleihen bietet.

Den vollständigen Artikel, der in der Ausgabe 4/2025 im Absolut Report veröffentlicht wurde, können Sie hier anfordern.

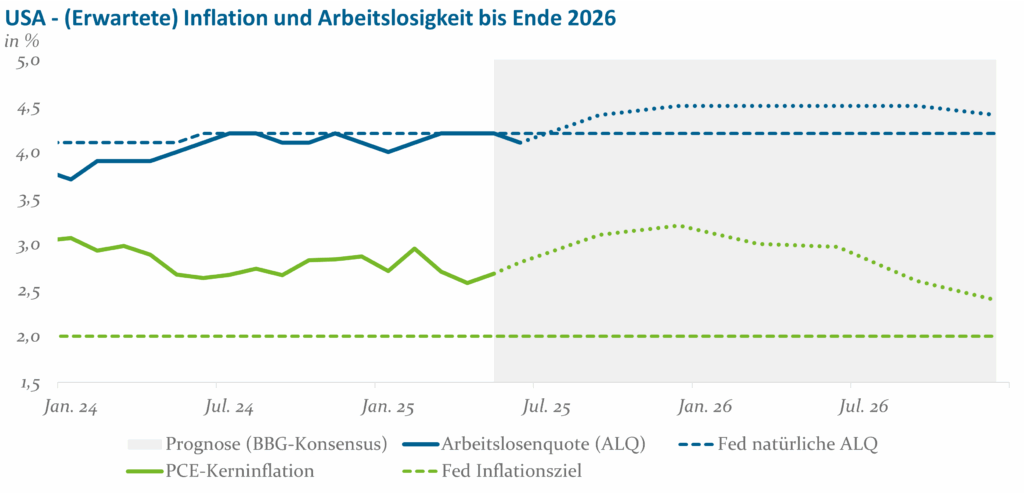

Während die wiederholten Drohungen des US-Präsidenten, Powell vorzeitig aus dem Amt zu werfen, eher einen Nebenkriegsschauplatz markieren,1Eine vorzeitige Entlassung Powells vor dem Ende seiner Amtszeit ist eher unwahrscheinlich. Trump hat mit dieser Idee zwar immer wieder öffentlichkeitswirksam gespielt, sie anschließend jedoch ebenso häufig dementiert. In einem Urteil vom Mai 2025 hat das US-Supreme Court noch einmal die Sonderrolle der Fed hervorgehoben und so die rechtlichen Hürden für Entlassungen von FOMC-Mitgliedern entsprechend hoch angesetzt. Nach dem planmäßigen Ausscheiden von Adriana Kugler im Januar und Fed-Chair Powell im Mai 2026 könnte Trump in einem Worst-Case-Szenario – wenn zum Beispiel Christopher Waller nicht Fed-Präsident wird und dann ebenfalls zurücktritt – im nächsten Jahr noch ein bis zwei weitere Sitze im Gouverneursrat mit Loyalisten besetzen. Er würde dann vier von zwölf Stimmen indirekt kontrollieren und könnte versuchen, weitere zu beeinflussen. Mindestens bei den fünf rotierenden Stimmen der regionalen Fed-Dependancen dürfte dies aber schwierig werden.ist Trumps inhaltliche Kritik an der Federal Reserve (Fed) unseres Erachtens zumindest teilweise gerechtfertigt: Richtig ist, dass die Fed-Bilanz nach der Corona-Pandemie in Bezug auf ihr „duales Mandat“ der Preisstabilität bei gleichzeitig maximaler Beschäftigung eher eine durchwachsene ist. Zwar ist es den geldpolitischen Entscheidungsträgern bis dato gelungen, die Arbeitslosenquote nach den Verwerfungen von 2020 bis 2022 auf einem zielkonformen, vergleichsweise niedrigen Niveau zu stabilisieren. Jedoch blieb die als Gradmesser für das Inflationsziel auserkorene Kernrate des Personal Consumption Expenditures (PCE) Preisindex in den letzten Jahren durchgängig zu hoch (siehe Abbildung 1). Dabei sind die etwas zu ambitioniert geratenen Zinssenkungen rund um die US-Wahl 2024 sicherlich einer der Hauptgründe, weshalb das FOMC den Leitzinskorridor nun bereits seit mehr als einem halben Jahr bei 4,25 – 4,50% belassen musste.

Abb. 1: Das Dilemma der Fed – Steigende Arbeitslosigkeit und Inflation erwartet; Quelle: FOMC, BLS, Bloomberg, Helaba Invest; Stand: Juli 2025

Selbstverständlich sind hohe Leitzinsen – sofern sie denn Folge einer starken Konjunktur sind – per se nichts Schlechtes. Schaut man aber in Abbildung 1 auf die aktuellen Prognosen der Volkswirte, so drohen der Fed nun im Laufe der nächsten eineinhalb Jahre, sowohl bei der Inflation als auch bei der Beschäftigung, die bisherigen Fortschritte teilweise wieder zu entgleiten – und das trotz des vergleichsweise hohen Zinsniveaus.

Was der Inhaber des höchsten Amtes im Weißen Haus allerdings bei seinen fast schon täglichen Angriffen in den sozialen Medien gerne übersieht, ist, dass seine eigenen wirtschaftspolitischen Initiativen stark mit-, wenn nicht sogar hauptverantwortlich dafür sind, dass sich die Fed nun in einer Zwickmühle aus steigenden Inflationserwartungen und perspektivisch höherer Arbeitslosigkeit befindet. Tatsächlich beurteilten die FOMC-Mitglieder den volkswirtschaftlichen Ausblick aufgrund der noch nicht genau absehbaren Wirkung des „America First“-Protektionismus sowie den möglichen Verteilungseffekten der „One Big Beautiful Bill“ (OBBB) in ihren jüngsten „Dot Plots“ als so unsicher wie seit den Pandemiejahren nicht mehr.

Im Folgenden wollen wir genauer beleuchten, wie sich dieses Erwartungsdilemma der Fed im Laufe der nächsten Monate wieder auflösen könnte und welche Schlussfolgerungen Marktteilnehmer und Investoren daraus ziehen sollten. Wir beginnen dazu mit einer genaueren Analyse der Zielparameter des FOMC.

Wachstum & Arbeitsmarkt – Pause für die amerikanische Sonderkonjunktur

Nach einem wirtschaftlich erfolgreichen Jahr 2024, in dem das reale Bruttoinlandsprodukt (BIP) um 2,8% gewachsen ist, hat die US-Konjunktur seit Jahresanfang spürbar einen Gang zurückgeschaltet. So wurde das Wirtschaftswachstum im ersten Quartal negativ und ging (saisonal adjustiert und annualisiert) um 0,5% gegenüber dem Vorquartal zurück. Wesentliche Treiber dieser Entwicklung waren zum einen der private Verbrauch, dessen Wachstum sich von einem Durchschnittswert von +3,1% im Vorjahr auf nur noch +0,5% in Q1 abschwächte, und zum anderen die Nettoexporte, deren negativer Rekordwert im März nur teilweise durch höhere Lagerinvestitionen ausgeglichen wurde. Darüber hinaus zeigen auch die für das zweite Quartal bereits vorliegenden Monatsdaten ein eher durchwachsenes Bild: Vor allem die Umfragen zur Stimmung bei Unternehmen und Verbrauchern brachen nach Trumps überraschend hohen Zollankündigungen im April teilweise drastisch ein – nur um sich anschließend, nach Verkündung der 90-Tage-Zollpause und der Genfer-Annäherung zwischen den USA und China, von Monat zu Monat weiter zu erholen.

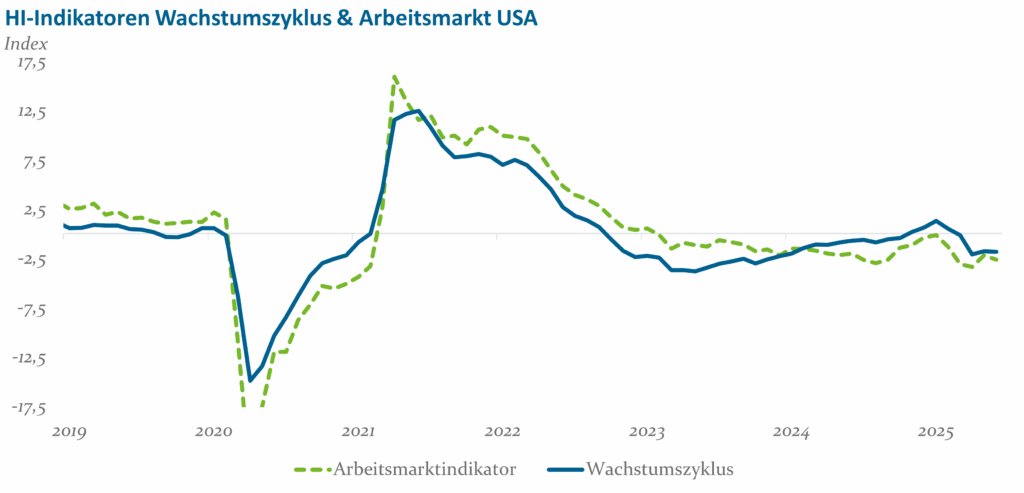

Unter Ökonomen (und Notenbankern) tobt derzeit nicht nur eine hitzige Debatte über die generellen Wachstumsauswirkungen von Trumps Zollpolitik, sondern auch darüber, inwiefern die damit verbundenen Fristen Vorzieheffekte ausgelöst haben könnten, die das aktuelle Wirtschaftsbild verzerren. Während derartige Effekte zum Beispiel bei den Außenhandelsstatistiken bereits mehr als offensichtlich zutage getreten sind, ist der Einfluss bei anderen Datenreihen subtiler. Um uns nicht zu stark von einzelnen Datenpunkten beeinflussen zu lassen, stützen wir daher unsere Analyse auf unsere proprietären HI-Makroindikatoren.2Zur Ableitung eines Indikators für den US-Konjunkturzyklus sowie für die Aktivität in einzelnen Teilbereichen werden hier mehrere hundert Datenreihen aus den Bereichen Soft- (z.B. Umfragen), Hard- (z.B. amtliche Statistiken) sowie Alternative Data (z.B. Google Trends-Abfragen) mit Hilfe verschiedener statistischer Verfahren aufbereitet. Wie in Abbildung 2 zu erkennen, zeigt sich auch auf Basis dieser breiteren Datengrundlage bis einschließlich Juni 2025 eine klare Abkühlung der US-Wirtschaft, inklusive des aus Sicht der Fed besonders relevanten Arbeitsmarktes.3Im Gegensatz zu Einzelveröffentlichungen, die mitunter auch von nicht-zyklischen Faktoren wie der derzeit zurückgehenden Einwanderung beeinflusst werden, kann der hier abgebildete Arbeitsmarktindikator als ein umfassendes Maß für die Gesundheit des US-Jobmarktes interpretiert werden. So werden neben der US-Arbeitslosenquote beispielsweise auch der bereits seit längerem anhaltende Negativtrend bei den offenen Stellenanzeigen sowie Umfragen zu den Einstellungsabsichten der US-Unternehmen mit berücksichtigt.

Abb. 2: Deutliche Abkühlung der US-Wirtschaft im 1. Halbjahr; Quelle: Helaba Invest; Stand: Juli 2025

Auch wenn wir insgesamt im Laufe der kommenden Monate nicht mit einer Rezession in den USA rechnen, so gibt es doch gleich mehrere Gründe, weshalb sich das bereits geschwächte Bild in Abbildung 2 bis Jahresende noch etwas weiter eintrüben und somit der Arbeitsmarkt die Fed negativ überraschen könnte:

Zunächst einmal sollte sich das Auslaufen der erwähnten Vorzieheffekte mit der Zeit nicht nur in den Ex- und Importzahlen widerspiegeln, sondern auch zu einer rückläufigen Aktivität in der Industrie und in bestimmten Dienstleistungssektoren, wie etwa dem Transportgewerbe, führen. Zweitens dürften, ebenfalls zeitverzögert, die ausländischen Exporteure die bisherigen und noch zu erwartenden Zollsteigerungen – auch aufgrund ihres breitangelegten Charakters – zunehmend an die US-Produzenten und ‑Konsumenten weitergeben. Dies belastet perspektivisch sowohl die Unternehmensgewinne als auch die realen Einkommen der Haushalte, was den ohnehin angezählten US-Konsum zusätzlich dämpfen sollte. Drittens: Die moderat positiven Wachstumseinflüsse durch Steuererleichterungen und neue Investitionsanreize im Rahmen von Trumps OBBB dürften frühestens Ende des ersten Quartals 2026 eine signifikante Wirkung entfalten, sodass bis dahin auch kein sonstiger fiskalischer Impuls die Konjunktur nennenswert stützen dürfte.4Auf der Positivseite treten aber auch die im Gesetz vorgesehenen Einschnitte bei der Sozial- und Gesundheitsversorgung erst 2026 schrittweise in Kraft.

Inflation – Viel Zoll, vorübergehendes Drama

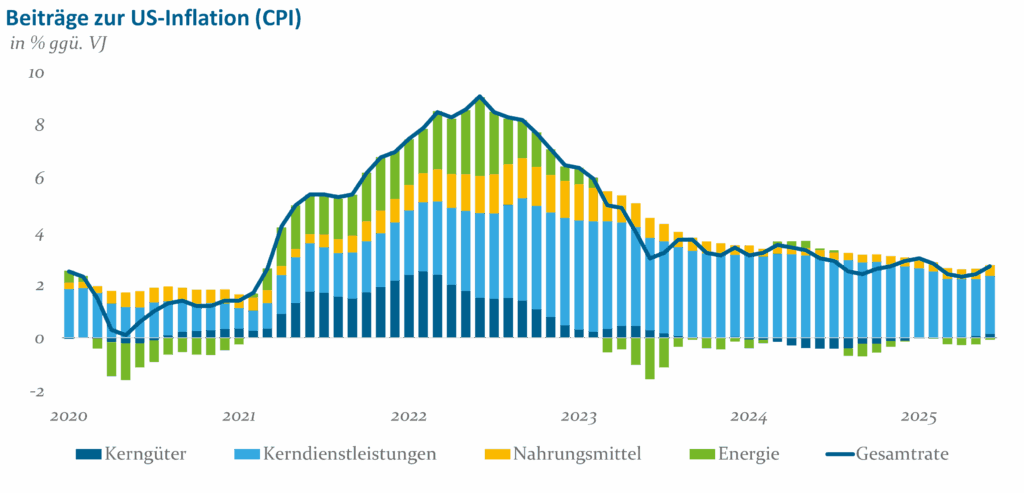

Während die Arbeitsmarktdaten also vor allem im Laufe des nächsten halben Jahres auf der Unterseite überraschen könnten, haben die Daten zur Preisentwicklung diesbezüglich in den vergangenen zwei Monaten bereits vorgelegt: Nach Trumps „Liberation Day“ im April hatten die meisten Volkswirte ihre Inflationsprognosen für die kurze Frist deutlich nach oben korrigiert. Wie in Abbildung 3 zu sehen, stieg die Jahresrate der Verbraucherpreisinflation (Consumer Price Index – CPI) im Mai aber lediglich von 2,3 auf 2,4%. Ebenso blieb der etwas ausgeprägtere Anstieg im Juni auf 2,7% in Bezug auf den Beitrag der Kerngüter und -dienstleistungen erneut hinter den Erwartungen zurück. Eine vergleichbare Entwicklung zeigte sich bei den Produzentenpreisen, sodass der Citi Inflation Surprise Index – ein bei Investoren beliebtes Maß für Inflationsüberraschungen – im Mai und Juni die mit Abstand niedrigsten Werte seit 2015 verzeichnete.

Abb. 3: Bislang moderater Wiederanstieg der US-Inflation; Quelle: BLS, Bloomberg, Helaba Invest; Stand: Juli 2025

Auch für diese Entwicklung lassen sich mehrere Erklärungsansätze finden: Zum einen wirken allgemein in der US-Wirtschaft derzeit vermutlich stärkere disinflationäre Kräfte als die meisten Ökonomen sich dies vor wenigen Monaten noch ausgemalt haben.5Als Beispiel können hier alternative Daten zur Lohnentwicklung angeführt werden, die mittlerweile auf eine Stagnation der Reallöhne bei Neueinstellungen hindeuten, oder die seit März zu verzeichnende Zurückhaltung heimischer und internationaler Touristen, welche die Preise für Hotelübernachtungen zuletzt deutlich nach unten gedrückt hat. Zum anderen haben sich die Unternehmen angesichts der hohen Unsicherheit, der gut gefüllten Lager sowie der verschiedenen Ausnahmen und Schonfristen bei der Weitergabe der zollbedingten Kosten bislang überraschend deutlich zurückgehalten. Erst in der Juni-Veröffentlichung des CPI waren bei besonders zollsensitiven Güterkategorien, wie Möbeln oder Bekleidung, die ersten, ausgeprägten Preissteigerungen zu beobachten.

Hinsichtlich des allgemeinen disinflationären Einflusses ist angesichts der konjunkturellen Abkühlung davon auszugehen, dass dieser auch über die kommenden Monate noch Bestand haben wird. Wie bereits zuvor erwähnt, rechnen wir jedoch nicht damit, dass ausländische Exporteure die Zollbelastung auf Dauer vollständig absorbieren. Auf Basis historischer Muster ist davon auszugehen, dass die Zollweitergabe über einen Zeitraum von sechs Monaten schrittweise zunimmt. Tatsächlich kommt eine Analyse von Goldman Sachs zu dem Ergebnis, dass mittlerweile etwa 60% der ab Februar erhobenen „Fentanyl“-Zölle bereits an den Endverbraucher weitergegeben wurden, Tendenz steigend.6Vgl. Hatzius, J. (2025): „Stall Speed“, 21. Juli 2025, sowie Peng, E. (2025): „What Have We Learned About Tariff Passthrough to Consumer Prices So Far?”, beides Goldman Sachs Economics Research. Der größte Teil des Preisschubs dürfte angesichts der erst im April angekündigten Mindest- und reziproken Zölle aber erst noch bevorstehen.

Ähnlich wie die Mehrheit der Volkswirte (siehe Abbildung 1) erwarten wir folglich, dass die Gesamt- und Kerninflationsraten bis zum Jahresende signifikant weiter ansteigen und vorübergehend auf einem erhöhten Niveau verbleiben werden. Dabei sollte man jedoch nicht vergessen, dass die Zollerhöhungen im Kern einmalige Steuererhöhungen sind, die gleichzeitig preissteigernd und wachstumsdämpfend wirken. Einen guten Vergleich bieten Anpassungen der Mehrwertsteuersätze, die in Ländern wie Deutschland oder Japan in der Vergangenheit zwar einen kurzfristigen Preisanstieg ausgelöst haben, jedoch keine weitreichenden Zweitrundeneffekte oder gar einen Anstieg der langfristigen Inflationserwartungen nach sich zogen (in Japan sehr zum Missfallen der politischen Entscheidungsträger).

In der Tat haben sich marktbasierte Maße für die langfristigen Inflationserwartungen, wie etwa die zehnjährigen Breakeven-Renditen oder die 5Y5Y-Inflationsswaps, seit der US-Wahl kaum verändert. Nach einem kurzen Schockmoment für das FOMC im April haben sich zudem auch die in Umfragen erfassten Erwartungen der Unternehmen und Haushalte wieder sichtlich beruhigt. Dies dürfte es den Notenbankern im Zweifel ermöglichen, die Lage am Arbeitsmarkt erneut gegenüber der Inflationsentwicklung zu priorisieren – was uns unter den aktuellen Umständen zudem angemessener erscheint, als es in der Vergangenheit noch der Fall war.

Verschuldung & Renditen – Wird aus dem geldpolitischen Di- ein Trilemma?

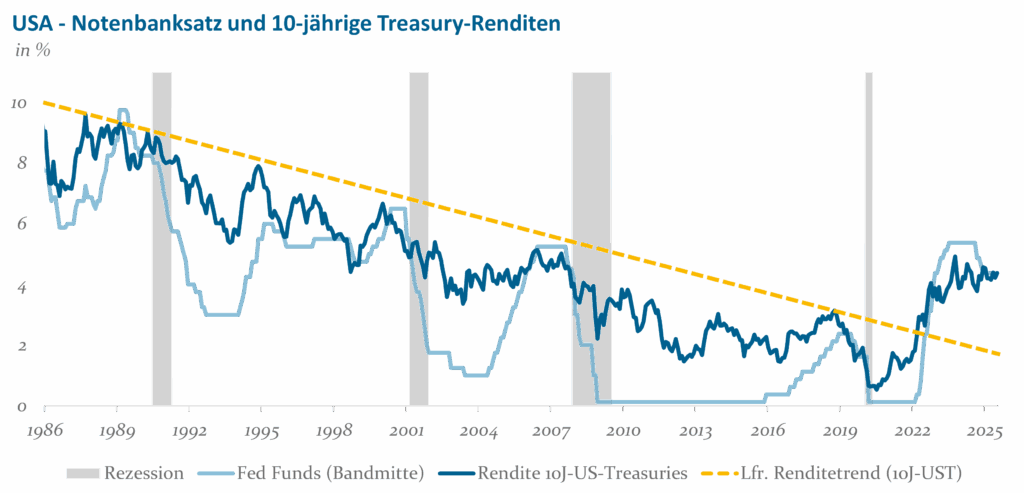

Ein dritter Faktor, der die Entscheidungen des FOMC künftig weiter erschweren könnte, bisher von den Notenbankern häufig aber nur am Rande diskutiert wird, sind die langfristigen Zinsen. Laut dem Federal Reserve Act von 1913 ist das Notenbanksystem verpflichtet, die Geldpolitik so auszugestalten, dass „die Ziele einer maximalen Beschäftigung, stabiler Preise und moderater langfristiger Zinssätze wirksam gefördert werden“. Streng genommen verfolgt die Fed also kein duales, sondern ein triales Mandat – bislang ist man nur weitgehend davon ausgegangen, dass sich aus dem Erreichen der ersten beiden Zielkomponenten die Dritte fast schon automatisch ergibt. Hinzu kommt: Nach gängiger Einschätzung verfügt die Fed über keinen hinreichend großen Hebel zur Steuerung der Langfristzinsen. Vielmehr kann sie diese lediglich indirekt mit beeinflussen – über das Einwirken auf den aktuellen Konjunkturzyklus oder durch die gezielte Kommunikation im Rahmen ihrer Forward Guidance.

Abb. 4: Ende des jahrzehntelangen Abwärtstrends langlaufender US-Renditen; Quelle: Fed, NBER, Bloomberg, Helaba Invest, Stand: Juli 2025

Wie Abbildung 4 verdeutlicht, schienen diese Annahmen zumindest in den letzten vier Jahrzehnten auch kaum widerlegbar: Selbst in Expansionsphasen sanken die Renditen 10-jähriger US-Staatsanleihen kontinuierlich und orientierten sich dabei zudem nur lose am Verlauf der Fed Funds. Im Jahr 2022 wurde der langfristige Renditeabwärtstrend jedoch nachhaltig durchbrochen und auch trotz der anschließenden Disinflationsphase ergab sich seitdem keine Richtungsumkehr.

Nun lässt sich vortrefflich darüber diskutieren, inwiefern strukturelle Themen, wie beispielsweise Demographie, Dekarbonisierung, Deglobalisierung und Investitionen in Künstliche Intelligenz, dauerhaft höhere Kurz- und Langfristzinsen erforderlich machen. Die Investoren scheinen sich am aktuellen Rand jedoch gerade im Falle der USA zunehmend wieder auf ein eher klassisches Thema zu konzentrieren: die immer weiter steigende Staatsverschuldung.

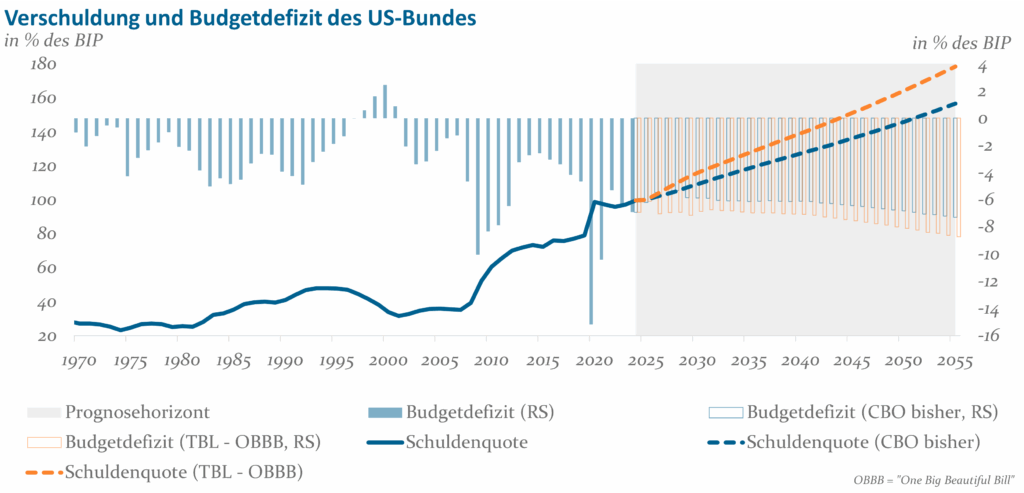

Abb. 5.: US-Fiskalsituation dürfte sich dank Trumps Budgetpaket langfristig weiter verschlechtern; Quelle: Congressional Budget Office (CBO), The Budget Lab (TBL), The White House, US Treasury, Bloomberg, Helaba Invest; Stand: Juli 2025

Bereits in den Jahren kurz vor Trumps zweitem Amtsantritt verschlechterte sich die finanzielle Situation des US-Bundeshaushalts zunehmend (siehe Abbildung 5). Mit dem nun vom republikanischen Senat verabschiedeten, neuen Haushaltsgesetz dürfte sich das Budgetdefizit der USA laut Berechnungen der Universität Yale bereits bis 2035 um mehrere Billionen USD zusätzlich steigern. Im Zuge dessen verschiebt sich auch der prognostizierte Schuldenpfad in besorgniserregender Weise weiter nach oben.

Angesichts des damit verbundenen zunehmenden Risikos einer irgendwann nicht mehr kontrollierbaren Schuldendynamik ist davon auszugehen, dass auch die von potenziellen Käufern geforderten Laufzeitprämien für US-Staatsanleihen mit der Zeit noch weiter ansteigen.7Für eine ausführlichere Abhandlung zum Thema Staatsverschuldung siehe Thiem, C. (2024): Die G7 im Schuldensumpf: Was bedeutet die zunehmende Staatsverschuldung für Investoren? – Helaba Invest Langfristige US-Treasury-Renditen sollten somit, ungeachtet der sonstigen ökonomischen Rahmenparameter, in Zukunft weiterhin einem gewissen Aufwärtsdruck unterliegen.

Zwar ist aufgrund der daraus resultierenden Komplexitätszunahme auf absehbare Zeit nicht zu erwarten, dass die Fed ihr drittes Ziel tatsächlich formell stärker in ihre Entscheidungsprozesse integrieren wird. Dennoch wird sie sich künftig dank der höheren Staatsverschuldung mit stärkeren Rückkopplungseffekten zwischen ihren geldpolitischen Entscheidungen, den Entwicklungen am Anleihemarkt und ihren übrigen Zielvariablen auseinandersetzen müssen. Zunehmende Risikoprämien könnten dabei nicht nur für mehr Volatilität am langen Ende der Zinsstrukturkurve sorgen, sondern auch über veränderte Finanzierungsbedingungen Wachstum und Inflation beeinflussen.

Bleibt ferner in den kommenden Jahren eine fiskalpolitische Kurskorrektur aus, so könnte sich das FOMC irgendwann in einer Situation wiederfinden, in der sich Arbeitslosigkeit, Inflation und langfristige Zinsen gleichzeitig in signifikantem Ausmaß entgegen der angestrebten Zielrichtung entwickeln. Aus dem heutigen geldpolitischen Dilemma würde dann endgültig ein noch herausfordernderes Trilemma.

Fazit & Marktimplikationen

Mit Blick auf die kurz bevorstehende Juli-Sitzung der Federal Reserve erwarten wir keine Anpassung der US-Leitzinsen. Stattdessen dürfte das FOMC seine abwartende Haltung beibehalten – zu groß ist derzeit noch die Unsicherheit über die genauen wirtschaftlichen Folgen von Trumps Handelspolitik. Mit der Zeit rechnen wir jedoch damit, dass sich die bereits im ersten Quartal erkennbare konjunkturelle Abschwächung mit der Umkehr von Vorzieheffekten im Außenhandel weiter fortsetzen wird. Zugleich erwarten wir bei der Inflation einen spürbaren Wiederanstieg, da ausländische Exporteure die Zollbelastung zunehmend an US-Unternehmen und Konsumenten weitergeben werden.

In Summe steht die Fed also vor einem geldpolitischen Dilemma: In einer Situation, in der sowohl Inflation als auch Arbeitslosigkeit perspektivisch steigen, muss sie eines ihrer Ziele priorisieren. Da sich die langfristigen Inflationserwartungen in der Breite bislang kaum verändert haben, dürfte es diesmal richtig sein, der Arbeitsmarktentwicklung ein relativ hohes Gewicht zuzuordnen. Wir rechnen folglich bis Jahresende in den USA noch mit mindestens zwei weiteren Zinssenkungen. Bei entsprechender Datenlage sehen wir sogar die Möglichkeit, dass das FOMC sich selbst und die Marktteilnehmer noch mit einem dritten, vorgezogenen Zinsschritt überrascht.

Marktseitig ergibt sich aus dieser Gemengelage eine klare Präferenz für das kurze Ende der US-Zinskurve: Während dieses von dem vorübergehenden Charakter des zollbedingten Inflationsschubs sowie den weiteren Zinssenkungen profitieren sollte, dürften die Renditen langlaufender US-Staatsanleihen aufgrund der sich verschärfenden Schuldenproblematik auch weiterhin unter einem chronischen Aufwärtsdruck leiden.

Zuletzt sehen wir für den EUR/USD-Kurs nach der enormen Rallye in der ersten Jahreshälfte kurzfristig nur noch begrenztes Potenzial. Die Fed dürfte die Zinsen zwar weiter senken, dabei angesichts des Inflationsanstiegs aber keineswegs überhastet vorgehen. Wir erwarten nicht, dass sie dem politischen Druck Trumps nachgibt. Erst 2026 wird sich dann zeigen, ob die US-Notenbank in der Tat „too late“ oder „just in time“ gehandelt hat – und ob der EUR/USD die wichtige Marke von 1,20 wirklich nachhaltig durchbrechen kann.

Fußnoten

1 Eine vorzeitige Entlassung Powells vor dem Ende seiner Amtszeit ist eher unwahrscheinlich. Trump hat mit dieser Idee zwar immer wieder öffentlichkeitswirksam gespielt, sie anschließend jedoch ebenso häufig dementiert. In einem Urteil vom Mai 2025 hat das US-Supreme Court noch einmal die Sonderrolle der Fed hervorgehoben und so die rechtlichen Hürden für Entlassungen von FOMC-Mitgliedern entsprechend hoch angesetzt. Nach dem planmäßigen Ausscheiden von Adriana Kugler im Januar und Fed-Chair Powell im Mai 2026 könnte Trump in einem Worst-Case-Szenario – wenn zum Beispiel Christopher Waller nicht Fed-Präsident wird und dann ebenfalls zurücktritt – im nächsten Jahr noch ein bis zwei weitere Sitze im Gouverneursrat mit Loyalisten besetzen. Er würde dann vier von zwölf Stimmen indirekt kontrollieren und könnte versuchen, weitere zu beeinflussen. Mindestens bei den fünf rotierenden Stimmen der regionalen Fed-Dependancen dürfte dies aber schwierig werden.

2 Zur Ableitung eines Indikators für den US-Konjunkturzyklus sowie für die Aktivität in einzelnen Teilbereichen werden hier mehrere hundert Datenreihen aus den Bereichen Soft- (z.B. Umfragen), Hard- (z.B. amtliche Statistiken) sowie Alternative Data (z.B. Google Trends-Abfragen) mit Hilfe verschiedener statistischer Verfahren aufbereitet.

3 Im Gegensatz zu Einzelveröffentlichungen, die mitunter auch von nicht-zyklischen Faktoren wie der derzeit zurückgehenden Einwanderung beeinflusst werden, kann der hier abgebildete Arbeitsmarktindikator als ein umfassendes Maß für die Gesundheit des US-Jobmarktes interpretiert werden. So werden neben der US-Arbeitslosenquote beispielsweise auch der bereits seit längerem anhaltende Negativtrend bei den offenen Stellenanzeigen sowie Umfragen zu den Einstellungsabsichten der US-Unternehmen mit berücksichtigt.

4 Auf der Positivseite treten aber auch die im Gesetz vorgesehenen Einschnitte bei der Sozial- und Gesundheitsversorgung erst 2026 schrittweise in Kraft.

5 Als Beispiel können hier alternative Daten zur Lohnentwicklung angeführt werden, die mittlerweile auf eine Stagnation der Reallöhne bei Neueinstellungen hindeuten, oder die seit März zu verzeichnende Zurückhaltung heimischer und internationaler Touristen, welche die Preise für Hotelübernachtungen zuletzt deutlich nach unten gedrückt hat.

6 Vgl. Hatzius, J. (2025): „Stall Speed“, 21. Juli 2025, sowie Peng, E. (2025): „What Have We Learned About Tariff Passthrough to Consumer Prices So Far?”, beides Goldman Sachs Economics Research.

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.

Starke Performance über drei Jahre

Mirko Blumhoff managt den HI-Multi Credit Short Term-Fonds mit einem Volumen von 41 Millionen Euro. Über einen Dreijahreszeitraum erreichte die Strategie einen bemerkenswerten 7. Platz unter 104 Produkten in der Kategorie Anleihen – EUR (Kurze Laufzeit).

Jens Wildermuth verantwortet gleich zwei erfolgreiche Strategien: den HI-EM Credits Short Term-Fonds (200 Millionen Euro) sowie den HI-Renten Emerging Markets-Fonds (318 Millionen Euro). Beide Fonds gehören ebenfalls zu den besten Produkten innerhalb ihrer Vergleichskategorie über drei Jahre und zeichnen sich durch ein konsequentes Risikomanagement sowie attraktive Renditekennzahlen aus.

Eine besondere Auszeichnung für das Asset Management der Helaba Invest

„Das AAA-Rating von Citywire ist nicht nur ein Beleg für die exzellente Arbeit der beiden Kollegen, sondern auch Ausdruck der hohen Expertise unseres gesamten Credit- und Rentenmanagements“, sagt Olaf Tecklenburg, Mitglied der Geschäftsführung der Helaba Invest und verantwortlich für das Asset Management liquider Assetklassen. „Wir freuen uns, dass die hervorragende Performance unserer Strategien auch von unabhängiger Seite gewürdigt wird. Dieser Erfolg unterstreicht unser Ziel, Anlegern nachhaltige und überzeugende Investmentlösungen anzubieten.“

Das Citywire-Rating gilt als einer der renommiertesten Maßstäbe zur Beurteilung der Leistung von Fondsmanagern weltweit und basiert auf einer objektiven, risikoadjustierten Analyse der Performance über einen Zeitraum von drei Jahren.

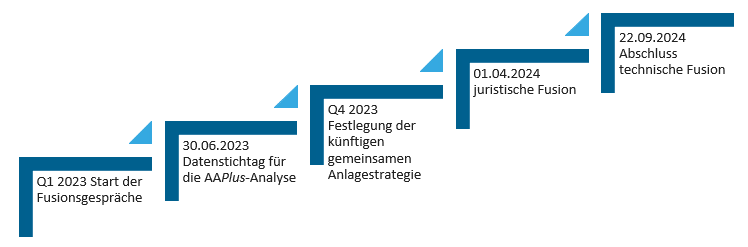

Mit der Fusion der Kreissparkassen Halle (Westfalen) und Wiedenbrück zur neuen Kreissparkasse Halle-Wiedenbrück im Jahr 2024 begann ein tiefgreifender Transformationsprozess – insbesondere im Bereich der Eigenanlagen. Frühzeitig wurde im Rahmen der Fusionsgespräche Anfang 2023 deutlich, dass die beiden Institute nicht nur unterschiedliche Anlagestrukturen, sondern auch abweichende Herangehensweisen im Umgang mit dem Depot A entwickelt hatten. Die Herausforderung bestand folglich nicht allein in der operativen Zusammenführung zweier Bestände, sondern vielmehr in der Ausarbeitung einer gemeinsamen, zukunftsgerichteten Anlagestrategie.

Um diese grundlegende Neuausrichtung fundiert zu gestalten, entschieden sich beide Häuser, ihre bisherigen Asset-AllocationPlus-Studien zu einem einheitlichen Stichtag zu aktualisieren. Ziel war es mit Unterstützung der Helaba Invest, die Eigenanlagen umfassend zu analysieren und unter Einbezug interner Limite, bestehender Strukturen und regulatorischer Rahmenbedingungen auf Gesamtbankebene zu optimieren. Im Verlauf der Analyse wurde schnell klar, dass sich die künftige Zielstruktur mit den vorhandenen Master- und Spezialfonds in ihrer bisherigen Form schwer bis kaum umsetzen lässt. Vielmehr war eine komplette Neuausrichtung notwendig, um die künftige strategische Anlagestruktur konsistent sowie effizient umsetzen und managen zu können.

Vorgehen der fusionierten Sparkasse

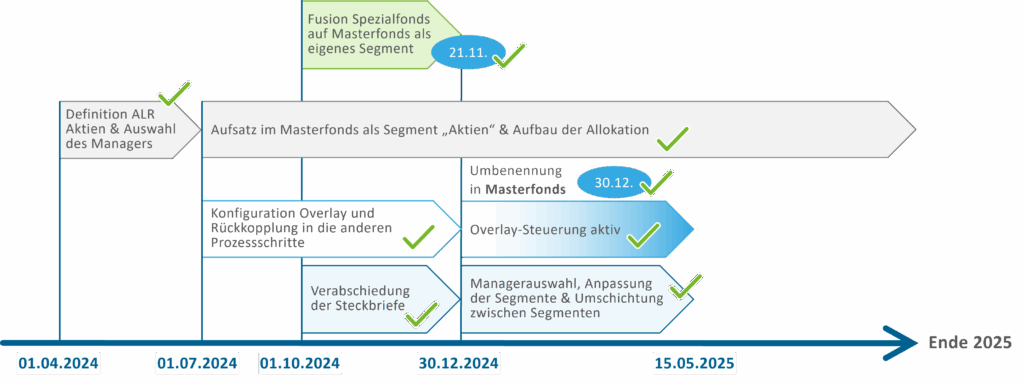

Die nachfolgende Grafik zeigt die zentralen Schritte auf dem Weg zur erfolgreichen Integration.

Abb. 1: Schritte auf dem Weg zur erfolgreichen Fusion von Sparkassen

Bereits in den ersten gemeinsamen Sitzungen des neu formierten Anlageausschusses wurde deutlich, dass für die erfolgreiche Umsetzung der Neuausrichtung ein gemeinsames strategisches Fundament erforderlich ist. Die Sparkasse entschied sich daher bewusst, ein einheitliches Verständnis der künftigen Anlagestrategie in Form einer eigenen Treasury-Strategie zu verabschieden. Dieses Strategiepapier schuf nicht nur Klarheit über die Zielsetzung, sondern stellte auch Verbindlichkeit und Transparenz innerhalb des Hauses her. Ferner diente es als zentraler Orientierungsrahmen für alle weiteren Schritte und erwies sich als wesentlicher Erfolgsfaktor für die zügige und stringente Umsetzung des Projekts.

Gestützt auf die Zielstruktur aus der Asset-AllocationPlus-Studie sowie den in der Treasury-Strategie definierten Rahmenbedingungen – einschließlich eines konkreten Umsetzungszeitpunkts – wurde ein detaillierter Projektplan in Zusammenarbeit mit der Helaba Invest erarbeitet. Notwendige Umsetzungsschritte wurden institutsintern abgestimmt, priorisiert und schließlich von Seiten des Vorstandes verabschiedet.

Der Projektplan sieht drei zentrale Arbeitsstränge vor:

Eigenanlagen,

Masterfonds sowie

LCR-Fonds.

Im weiteren Verlauf sollen die Maßnahmen im Bereich der Masterfonds – da hier die tiefgreifendsten Veränderungen erforderlich waren und die größte strategische Wirkung erzielt wurde – dargestellt werden.

Umsetzung Masterfonds

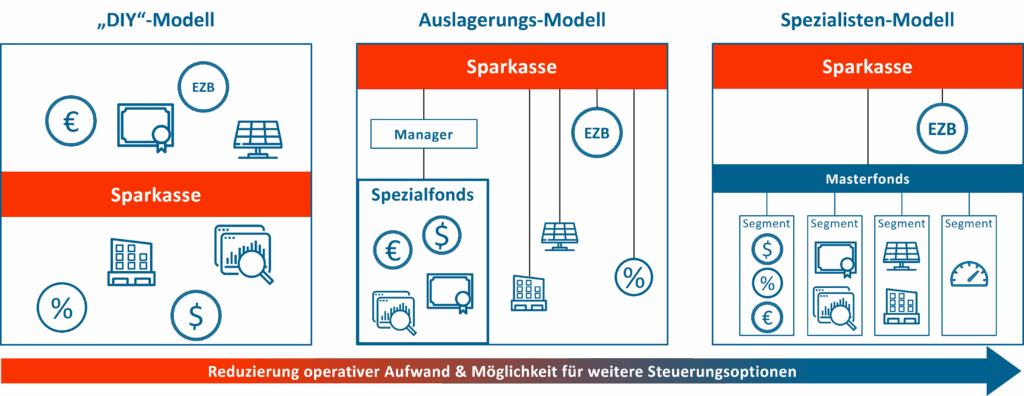

Die gemeinsame Umsetzungsphase begann mit einer umfassenden Analyse der Ist-Situation – stets im Abgleich mit den strategischen Zielsetzungen. Im Fokus standen dabei insbesondere die Konzentration auf wesentliche Anlageklassen sowie die Vereinfachung der Limitstruktur durch eine sortenreine Allokation. Angelehnt an die Design-Philosophie „form follows function“ entwickelten wir gemeinsam zunächst die optimale Struktur für die künftigen Eigenanlagen – unter sorgfältiger Abwägung der jeweiligen Vor- und Nachteile möglicher Umsetzungsvarianten.

Abb. 2: Beispielhafte Darstellungen der Umsetzungsvarianten

Auf Basis der definierten Ziele, der geplanten Anlageklassen sowie den angestrebten Volumina fiel die Entscheidung auf das sogenannte Spezialisten-Modell.

Im nächsten Schritt berieten wir die Sparkasse im Aufbau der künftigen Segmente des Masterfonds unter inhaltlichen und strukturellen Gesichtspunkten. Parallel dazu wurde der Projektplan weiter verfeinert – unter Berücksichtigung des angestrebten Umsetzungszeitpunkts, der Fusionsbedingungen sowie weiterer institutsinterner Abhängigkeiten.

Ein erster wesentlicher Meilenstein war die Auswahl der künftigen Kapitalverwaltungs-gesellschaft (KVG) und Verwahrstelle für die fusionierte Sparkasse. Darauf aufbauend wurden in einem iterativen Prozess der Fahrplan für die Auflage neuer Segmente, die Zusammenführung bestehender Spezialfonds sowie die finale Zielstruktur des Masterfonds Schritt für Schritt ausgearbeitet und abgestimmt.

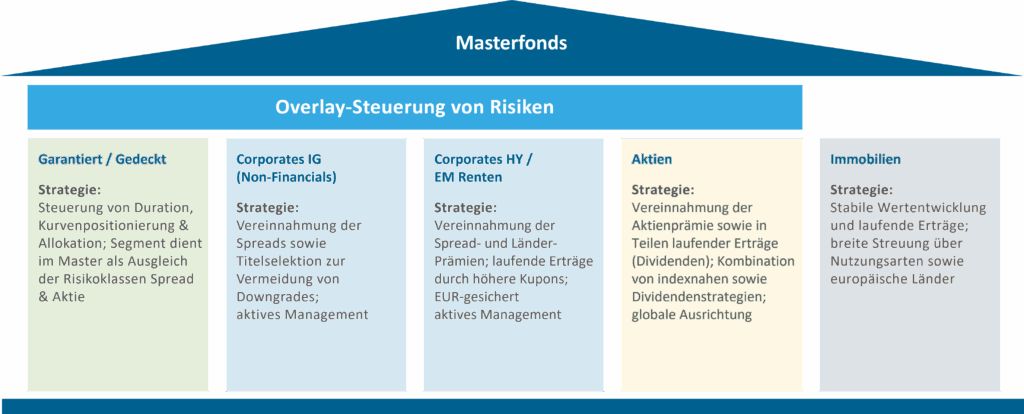

Abb. 3: Schematische Darstellung der finalen Zielstruktur des Masterfonds

Im weiteren Verlauf des Projekts wurden in zwei speziell eingerichteten Workshops die Anforderungen an ein übergeordnetes Risiko-Overlay definiert und dessen Steuerungsparameter abgestimmt. Parallel dazu erarbeiteten wir zusammen mit der Sparkasse für jedes Segment der angestrebten Zielstruktur einen detaillierten Steckbrief, der zentrale Elemente wie Zielsetzung, Anlagekonzept, wesentliche Restriktionen, Benchmark sowie das angestrebte Zielvolumen enthielt. Diese Steckbriefe bildeten die fundierte Grundlage für die anschließende Auswahl der Asset Manager – ein Prozess, den die Sparkasse strukturiert und auf Basis klar definierter Kriterien durchgeführt hat.

Das durchgängig systematische Vorgehen sowie die offene und lösungsorientierte Zusammenarbeit aller Beteiligten ermöglichten es, die umfangreichen Umstrukturierungsmaßnahmen nicht nur erfolgreich, sondern auch schneller als ursprünglich geplant umzusetzen.

Abb. 4: Verabschiedeter Projektplan für die Überführung in die Zielstruktur

Fazit Das Projekt der Kreissparkasse Halle-Wiedenbrück belegt eindrucksvoll: Mit klaren Zielen, verbindlichen Rahmenparametern und einem strukturierten Vorgehen lassen sich selbst komplexe Anpassungen im Depot A zügig und professionell realisieren. In kurzer Zeit wurden mehrere Fonds fusioniert, ein bestehender Masterfonds komplett neu aufgestellt und ein Risiko-Overlay integriert – pünktlich, passgenau und ohne Reibungsverluste.

Wir danken der Kreissparkasse Halle-Wiedenbrück für das entgegengebrachte Vertrauen und die stets konstruktive und sehr gute Zusammenarbeit.

Steht Ihre Sparkasse vor vergleichbaren Herausforderungen? Wir sind Ihr kompetenter Partner von der Analyse bis zur Umsetzung. Sprechen Sie uns gerne an!

Investitionen in Stromnetzte legen weltweit zu

Es ist ein spannender Weg, wie der Strom bei uns in die Steckdose kommt. Dieser Weg, der seinen Ausgangspunkt bei der Stromerzeugung hat, führt über Leitungen, Transformatoren, Speichermedien und Verteiler bis zu unserer Steckdose, wo er letztendlich umgewandelt wird. Im Hinblick auf den Übergang zu erneuerbaren Energien sind Stromnetze zu einem Engpass geworden, da Stromerzeugung und -nutzung bei erneuerbaren Energien oft geografisch auseinanderfallen. Aber die weltweit steigenden Investitionen zeigen, dass Bewegung in diesen Bereich gekommen ist: Nachdem die weltweiten Ausgaben gemäß der Internationalen Energieagentur seit 2015 bei etwa 300 Mrd. USD pro Jahr stagnierten, werden sie voraussichtlich 2024 400 Mrd. USD erreichen. Angetrieben wird das Wachstum durch die Politik und Finanzwirtschaft in Europa, den Vereinigten Staaten (zumindest bis zur Übernahme der Regierungsgeschäfte durch die Trump-Administration), China und Teilen Lateinamerikas. Fortgeschrittene Volkswirtschaften und China machen dabei 80 % der globalen Ausgaben aus. Ein Nischendasein fristete hingegen noch der Bereich der Stromspeicherung über Batterien, der 2024 mit weltweit rund 54 Mrd. USD nur 4% des Investitionsvolumens ausmachte. Allerdings waren es drei Jahre zuvor gerade einmal 11 Mrd. USD und ein Anteil von 1%. Insgesamt wurden 2024 geschätzte 1,4 Bill. USD weltweit in die Stromerzeugung, -speicherung und -verteilung investiert. Der Anteil der Stromnetze am gesamten Investitionsvolumen lag demnach bei rund 30%.

Wie kommt der Strom in die Steckdose?

Verlassen wir die globale Bühne und schauen uns die Struktur der Energiedistribution in Deutschland an. Der deutsche Strommarkt ist ein liberalisierter Markt, auf dem Strom aus verschiedenen Quellen, wie konventionellen Kraftwerken, erneuerbaren Energien oder ausländischen Anbietern erzeugt, gehandelt und direkt oder über Anbieter, wie z.B. die Stadtwerke, an Verbraucher verkauft wird. Seit der Liberalisierung 1998 gibt es Wettbewerb zwischen zahlreichen Stromerzeugern und Lieferanten, was zu mehr Transparenz und Effizienz führte.

Die Stromversorgung wird durch ein komplexes Zusammenspiel von Akteuren gewährleistet: Erzeuger produzieren Strom, Übertragungsnetzbetreiber (in Deutschland vier, die regional genau abgegrenzt agieren) sind für das Höchstspannungsnetz zuständig, während über 800 Verteilnetzbetreiber die regionale Verteilung übernehmen. Zudem ist der deutsche Strommarkt eng in das europäische Verbundnetz integriert, was den grenzüberschreitenden Energieaustausch ermöglicht. Die zunehmende Einspeisung volatiler erneuerbarer Energien erfordert eine intelligente Netzsteuerung und den Ausbau der Netzinfrastruktur, um Angebot und Nachfrage stets auszugleichen und die Frequenz des Wechselstroms bei exakt 50 Hertz stabil zu halten.

Die Regulierungslandschaft der Stromnetze in Deutschland ist äußerst komplex und wird von der Bundesnetzagentur überwacht. Ihre Aufgabe ist es, sicherzustellen, dass die Stromnetze zuverlässig, effizient und diskriminierungsfrei betrieben werden. Da es in Deutschland nur vier Betreiber von Übertragungsnetzen gibt, ist es die Aufgabe der Bundesnetzagentur, diese natürlichen, auf ihre Gebiete begrenzten Monopole zu überwachen und ggf. in den Markt einzugreifen. Ein zentraler Punkt der Regulierungsstruktur ist die Netzentgeltregulierung, weshalb Betreiber von Übertragungs- und Verteilnetzen nur bestimmte Kosten über Netzentgelte geltend machen können. Diese Kosten müssen von der Bundesnetzagentur geprüft und genehmigt werden, um faire Preise für die Verbraucher sicherzustellen. Für viel Zündstoff sorgt, dass die Netzentgelte in den letzten Jahren kontinuierlich gestiegen sind und mittlerweile rund 25% des gesamten Strompreises ausmachen.

Schieflage zwischen Angebot und Nachfrage gefährdet die Netzstabilität

Die vergleichsweise hohen Netzentgelte sind auch die Folge des Ausbaus mit dezentral erzeugten erneuerbaren Energiequellen und der Umstrukturierung des deutschen Stromnetzes. Wurde früher der Strom in Deutschland durch eine überschaubare Zahl an mehr oder weniger großen Kraftwerke eingespeist, haben wir heute, insbesondere durch On- und Offshore-Windkraftanlagen, einen Stromüberschuss im Norden und ein Stromdefizit in der Mitte sowie im Süden Deutschlands. Bereits vor fünf Jahren erzeugten beispielsweise Schleswig-Holstein mit 23.300 Gigawattstunden (GWh) und Niedersachsen mit 38.000 GWh mehr Strom als sie verbrauchten, während im Gegensatz dazu in Hessen 19.000 GWh und Baden-Württemberg 21.400 GWh mehr verbraucht als erzeugt wurde. Hinzu kommt, dass heute auf nahezu allen Ebenen des Netzes, also vom Offshore-Windpark bis runter zum Solarbalkonkraftwerk, Energie in das Netz eingespeist wird. Es ist offensichtlich, dass, sofern die bestehenden Industriestruktur beibehalten werden soll, das deutsche Stromnetz intelligenter sowie um- und ausgebaut werden muss, um diese Differenzen auszugleichen und das Stromnetz für uns sowie unsere europäischen Nachbarn stabil zu halten.

Derzeit hat das deutsche Stromnetz nach Schätzung des Bundesverbandes der Energie- und Wasserwirtschaft (BDEW) eine Länge von 1,9 Mio. Kilometern. Davon entfallen etwa 36.600 Kilometer auf das Höchstspannungsnetz, welches mit Spannungen von 220 bis 380 den Strom effizient von Kraftwerken oder Offshore-Windparks national und international verteilt. Weitere 95.000 Kilometer entfallen auf das Hochspannungsnetz, welches ebenfalls der überregionalen Verteilung dient und beispielsweise Solarparks, Wasserkraftwerke oder einzelne Windparks mit Abnehmern verbindet. Beide zusammen bilden die „Übertragungsnetzebene“, das Rückgrat der Stromversorgung unseres Landes. Die beiden untersten Ebenen, die Verteilnetzebene, sind das Mittelspannungsnetz mit rund 530.000 Kilometern und das Niederspannungsnetz mit einer Länge von etwa 1.250.000 Kilometern.

Wie muss das deutsche Stromnetz ausgebaut werden, damit es dem prognostizierten Bedarf für die nächsten Jahre gerecht wird? Hierfür ist der Netzentwicklungsplan Strom (NEP) das zentrale Steuerinstrument, mit dem die Grundlage für eine auch zukünftig sichere Stromversorgung geschaffen wird. Erarbeitet und entworfen wird der NEP von den vier deutschen Übertragungsnetzbetreibern 50Hertz, Amprion, TenneT und TransnetBW. Prognostiziert wird der zukünftige Stromverbrauch, der in der aktuellen Schätzung von derzeit rund 547 Terawattstunden auf, je nach Szenario, 970 bis 1.350 Terawattstunden steigen soll (siehe Abbildung 1). Die Bundesnetzagentur spielt eine entscheidende Rolle, indem sie den NEP prüft und genehmigt. Ebenfalls auf der Verteilernetzebene sind größere Anbieter verpflichtet, eine Planung vorzulegen und durch die Bundesnetzagentur genehmigen zu lassen. Diese Planung wird die kontinuierliche Anpassung an technologische, ökonomische und ökologische Veränderungen sichern.

Prognostizierte Veränderung des Stromverbrauchs, in TWh

Abb. 1: Prognostizierte Veränderung des Stromverbrauchs, in TWh; Quelle: Szenariorahmen Netzentwicklungsplan Strom 2025-2037/2045

Auf der Basis des aktuellen NEP erwartet die Bundesnetzagentur, dass das Höchstspannungs- und Hochspannungsnetzwerk um rund 16.800 Kilometer ausgebaut werden muss (siehe Abbildung 2). Die Hans-Böckler-Stiftung berechnet bei gleicher Ausgangslage den Ausbaubedarf bis 2045 auf bis zu 25.700 Kilometer, während der Bundesverband der Energie- und Wasserwirtschaft sogar auf bis zu 34.500 Kilometer kommt. Unabhängig davon, wie viele Kilometer es am Ende werden, bereits heute wird am Ausbau gearbeitet und in diesem Jahr wurde bereits der Neubau von 3.608 Leitungskilometern genehmigt. Aber wie wir wissen, ist „genehmigt“ noch lange nicht „gebaut“ und auch hier ist es herausfordernd, die Regulatorik und lokalen divergierenden Interessen zu beachten sowie Kapital und Handwerker zu beschaffen. Deshalb rechnet die Bundesnetzagentur, dass 2025 gerade einmal 412 Kilometer neue Leitungen in Betrieb gehen werden und erst in drei Jahren mit einer Neubauleistung von 4.000 Kilometern im Jahr zu rechnen ist. Eine recht optimistische Schätzung.

Geplante Inbetriebnahme in Leitungskilometern

Abb. 2: Geplante Inbetriebnahme in Leitungskilometern; Quelle: Bundesnetzagentur, September 2024

Der Aus- und Neubau des Energienetzes erfordert viel Kapital

Um eine Vorstellung zu bekommen, wie hoch der Kapitalbedarf sein kann, hat die Hans-Böckler-Stiftung Ende 2024 diesen für den Ausbau der Stromnetze bis 2045 berechnet und kommt für die Übertragungsnetze auf 328 Mrd. Euro sowie auf 323 Mrd. Euro für die Verteilernetze. Genauere Details sind nachfolgender Tabelle zu entnehmen:

Prognostizierte Investitionen in das Übertragungsnetz bis 2045 (in Mrd. €)

Tab. 1: Prognostizierte Investitionen in das Übertragungsnetz bis 2045 (in Mrd. €); Quelle: Hans-Böckler-Stiftung, 2025

Zusammen ergibt sich bis 2045 ein Gesamtinvestitionsbedarf von rund 651 Mrd. Euro. Um dieses Ziel zu erreichen, muss das jährliche Investitionsvolumen von etwa 15 Mrd. Euro im Jahr 2023 auf rund 34 Mrd. Euro p. a. ansteigen, was einem Zuwachs von 127% entspricht. Berechnet man den gesamten Kapitalbedarf der vier großen deutschen Übertragungsnetzbetreiber, entfällt der größte Anteil auf TenneT (ca. 36%), gefolgt von Amprion (knapp 36%), 50Hertz (21%) und TransnetBW (7%).

Strategien der Netzbetreiber, um die Herausforderung zu stemmen

Die großen deutschen Stromnetzbetreiber verfolgen mehrere Strategien, um den hohen Investitionsbedarf zu decken. Durch strategische Investitionsplanung und Asset Management zielen die Netzbetreiber darauf ab, technische Notwendigkeiten mit wirtschaftlicher Machbarkeit in Einklang zu bringen. Dies beinhaltet die Priorisierung von Investitionen, die Optimierung der Netzsubstanz und die Sicherung der Systemfunktionalität. Zudem sollen Planungsprozesse verbessert und die Lieferketten besser gemanagt werden, um Kosten zu senken und Zeitpläne einzuhalten. Ebenfalls wird die Digitalisierung vorangetrieben, um Betriebsprozesse zu modernisieren und flexibler zu gestalten. Für Kapitalgeber ist interessant, dass Netzbetreiber ihre Finanzlage durch den Verkauf von nicht zum Kerngeschäft gehörenden Vermögenswerten und Rekapitalisierung stärken, um Kapital für Investitionen zu mobilisieren.

Egal, wie man es dreht und wendet: Die Dekarbonisierung erfordert einen massiven Aus- und Umbau der Stromnetze, um den steigenden Energiebedarf durch die Elektrifizierung von Verkehr, Industrie und Gebäuden zu bewältigen. Den dafür notwendigen Kapitalbedarf können weder die großen Netzbetreiber noch die vielen Betreiber der Verteilernetze allein stemmen. Neben staatlichen Zuschüssen und Garantien wird es notwendig sein, privates Kapital für diese Aufgabe zu mobilisieren.

Ohne Kapitalgeber wird es nicht gehen

Darüber hinaus spielen Kapitalgeber als Miteigentümer der Netzbetreibergesellschaften eine Rolle. Die Netzbetreiber haben in den letzten Jahren vor allem Minderheitsanteile verkauft oder sind in Eigentümerstrukturen umgewandelt worden, oft mit Beteiligung des Staates über die KfW, um strategische Einflussnahmen zu sichern und die Infrastruktur zu stabilisieren. So ging kürzlich durch die Presse, dass die Provinzial 35% der Anteile an der Amprion Haltegesellschaft M31 der Versicherungskammer übernommen hat. Die M31 hält 74,9% der Anteile an Amprion, den Rest hält die RWE AG. Ein großer Rückkauf steht mit TenneT derzeit noch aus und ist Teil der aktuellen politischen Diskussion.

Fazit

Zusammenfassend lässt sich sagen, dass Stromnetze ein natürliches Monopol sind, deren Netzentgelte und Kapitalverzinsungen von Regulierungsbehörden festgelegt werden. Dadurch sind die Einnahmen der Netzbetreiber vergleichsweise sicher und vorhersehbar, was für Investoren attraktiv ist. So hat die Bundesnetzagentur beispielsweise die Eigenkapitalverzinsung für Neuanlagen in Stromnetze auf bis zu 7,1% angehoben, vor 2024 lag der Satz bei etwa 5%. Für Anleger ist weiterhin interessant, dass der beschriebene notwendige Netzausbau enorme Investitionen über Jahrzehnte erfordert und durch die regional monopolistische und deutschlandweit oligopolistische Organisation des Marktes sowie die starke Regulierung Wettbewerb und Risiken begrenzen und damit die Erträge planbarer machen.

Die zu erwartenden Renditen für Investoren in Stromnetzbetreiber sind im Vergleich zu anderen Infrastrukturinvestitionen moderat. Durch die Regulierung und die Monopolstellung der Netze sind sie aber als relativ sicher und planbar einzuschätzen. Diese Kombination macht sie für institutionellen Anleger attraktiv, die stabile und langfristige Erträge suchen.

Disclaimer

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.

USA – Index für wirtschaftspolitische Unsicherheit

Abb. 1: USA – Index für wirtschaftspolitische Unsicherheit; Quelle: US Census, Bloomberg (Daten: Nur Warenhandel); Stand: 30. Mai 2025

Handelskrieg 2.0

Trump hat oft auf das Handelsbilanzdefizit der USA hingewiesen – die Welt würden die USA ausnutzen. Auf der Basis dieser volkswirtschaftlich fraglichen Schlussfolgerung basierte die Serie der Zollerhöhungen, die Trump bislang abfeuerte. Selbst Kanada und Mexiko, mit denen er in seiner ersten Amtszeit ein Handelsabkommen geschlossen hatte, waren vor Zollerhöhungen nicht gefeit. Trump hat immer wieder betont, dass die Zölle so hoch sein werden, dass man sich niedrige US-Steuern leisten kann. Am 2. April hat Trump den „Liberation Day“ ausgerufen. Fast jedes Land wurde mit deutlich höheren Zollsätzen konfrontiert. Insbesondere China stand dabei im Fokus – im Zuge eines „Wie du mir, so ich dir“ haben sich die USA und China bei den Zollsätzen gegenseitig versucht zu überbieten. Anfang Mai haben sich beide dann auf eine vorerst befristete Deeskalation geeinigt. In der Phase der fast täglichen Anpassung von Zollsätzen ist viel internationales Vertrauen verloren gegangen. Die USA als verlässlicher Partner haben sich verabschiedet.

Im globalen Handel waren die letzten Wochen von Vorzieheffekten gekennzeichnet. Es wurden noch schnell Waren in die USA exportiert, um den angekündigten höheren Zöllen zuvorzukommen. In der Produktion stehen die hochkomplexen Lieferketten unter Druck. Ein mittelfristiger Umbau erscheint vielfach unvermeidbar. So wechseln Autoteile vor dem Einbau mehrfach die Grenze, weil es kostengünstiger ist, in verschiedenen Ländern Teilkomponenten hinzuzufügen als an einem Ort zu fertigen. Der Hintergedanke der Trump-Administration ist, dass die Unternehmen die globale Lieferkette infrage stellen und ihre Produktion in den USA verlagern sollen. Der Niedergang der US-Industrie soll nicht nur gestoppt werden, sondern sie soll zu alter Größe zurückkehren (siehe Abbildung 2).

USA – Beschäftigungsanteil im verarbeitenden Gewerbe und im Dienstleistungsbereich

Abb. 2: USA – Beschäftigungsanteile im Verarbeitenden Gewerbe im Dienstleistungsbereich; Quelle: BLS, Bloomberg; Stand: 31. März 2025

China hat die USA seit vielen Jahren bei der Industrieproduktion überholt – eine Entwicklung, die Trump ganz und gar nicht gefällt (siehe Abbildung 3). Mit den höheren Zöllen für Importe aus China stehen Produkte, die Unternehmen dort für den US-Markt fertigen lassen, unter Druck. Ein etabliertes Geschäftsmodell wird damit für beide Volkswirtschaften infrage gestellt. Eine Ausweichstrategie sollte sein, die Fertigung von China ins zolltechnisch günstigere Indien zu verlegen. Diese Ausweichstrategie gefällt Trump nicht. Er will dann die in Indien gefertigten Produkte mit einem Sonderzollsatz belegen. Eine Großserienproduktion in den USA wird wesentlich teurer als in Asien sein. Dazu kämen noch Investitionskosten und auch die Vorlaufzeit. Es erscheint derzeit unrealistisch, dass man in den USA so kostengünstig produzieren kann, dass sich die Rückholung der Produktion rechnen könnte.

Anteil Chinas und der USA an der Weltindustrieproduktion

Abb. 3: Anteil Chinas und der USA an der Weltindustrieproduktion; Quelle: Weltbank, Bloomberg; Stand: 31. März 2025

Am Liberation Day hat Trump der EU einen Zollaufschlag von 20% angedroht und erstmal 10% verhängt, mit der Maßgabe binnen 90 Tagen einen Handelsdeal abzuschließen. Um Druck aufzubauen, hat er am 23. Mai einen Zollsatz von 50% für den 1. Juni angekündigt, um ihn dann zwei Tage später nach einem Telefonat mit EU-Kommissionspräsidentin von der Leyen bei 10% zu belassen. Die Verhandlungsfrist bis zum 9. Juli läuft. Ein erster Handelsdeal mit Großbritannien lässt darauf schließen, dass die US-Administration auf einem 10% Basiszollsatz bestehen dürfte und in einigen Gütern auch darüber bleiben wird.

In Europa begann die Einsicht, dass globale Lieferketten störungsanfällig sind, in der Corona-Zeit. Abhängigkeiten von asiatischen Lieferanten bei medizinischen Produkten wurden auffällig. Die Abhängigkeiten von russischem Öl und Gas kamen später hinzu. Mit der gewohnten europäischen Zögerlichkeit begann man, die Diversifikation bei den Lieferketten zu verbessern und mehr auf Nearshoring zu setzen. Nun wächst der Druck, die Fertigung in den USA auszubauen, also Produktion aus Europa abzuziehen. Insbesondere die Pharmaproduktion in Europa ist von Verlagerungen bedroht. Eine eher konträre Entwicklung zu europäischen Vorstellungen.

Das wachsende internationale Gewicht Chinas und die Abhängigkeiten der US-Wirtschaft werden ständig thematisiert. China wächst nicht mehr so dynamisch wie gewünscht. Die unterausgelasteten Produktionsunternehmen haben ihr Heil im globalen Markt und insbesondere in den USA gesucht. Der direkte Überschuss mit den USA ist aber mittlerweile rückläufig. Einige andere asiatische Länder können bestimmte Güter noch günstiger fertigen, zum Teil auch im Auftrag für chinesische Unternehmen. So ist es kein Wunder, dass der Außenhandel der USA mit Laos, Kambodscha oder Vietnam besonders stark zulegte. Diese wurden am Liberation Day auch mit besonders hohen Zöllen belegt. Ebenso haben chinesische Unternehmen begonnen, ihre Fertigung in Mexiko und Kanada auszubauen. Noch sind die Größenordnungen aber übersichtlich. Trump übt Druck aus, damit Mexiko und Kanada sich nicht weiter für chinesische Investitionen öffnen.

In Summe kehren die USA zu einer merkantilistischen Politik von vor dem ersten Weltkrieg zurück. Eine Wirtschaftspolitik, die als überholt gilt. Nach einer Phase des ersten Staunens, könnte es sein, dass die Welt ohne die USA enger zusammenrückt.

Konjunktur und Inflation

Die gute US-Konjunktur der beiden letzten Jahre war durch Bidens Fiskalprogramme getrieben. Die Programme sind hingegen nicht nach Trumps Geschmack und er versucht, sie zu kürzen bzw. auslaufen zu lassen. Die Konjunkturdaten haben sich insgesamt moderiert, jedoch wurde das erste Quartal von der Zollpolitik überschattet. Durch Vorzieheffekte im internationalen Handel entstand ein so starkes Außenhandelsdefizit, dass das BIP im ersten Quartal rückläufig war. Eine ausgeprägte Wirtschaftsschwäche ist aber noch nicht auszumachen. Der Arbeitsmarkt ist robust. Der Verbraucher ist durch die Wirtschaftspolitik aufgeschreckt worden, der Konsum leidet bislang nicht. Die Fed agiert vorsichtig mit ihren Zinssenkungen, um die Inflation nicht wieder aufkommen zu lassen. Die Notenbank senkte den Leitzins zuletzt im Dezember. Die Inflation ist deutlich gesunken, aber ein Senkungstrend ist kaum noch auszumachen. Dann kamen die Zölle. Es herrscht außerhalb der Trump-Administration eine Übereinstimmung, dass der US-Verbraucher die gestiegenen Zölle mit höheren Preisen an der Kasse begleichen muss. Deshalb wird sich die Inflation ab der Jahresmitte beschleunigen. Das Ausmaß ist allerdings unklar, da z.B. Trump auf Einzelhändler eingewirkt hat, einen Großteil der zollindizierten Preisanhebungen nicht weiterzugeben. Ferner ist auch unklar, wie lange der Anstieg dauern könnte. Einige Marktteilnehmer gehen von einer einmaligen Preisanstiegsrunde aus, die in einem Jahr ausgelaufen sein sollte. Es sind jedoch auch Zweitrundeneffekte möglich, z.B. über höhere Lohnabschlüsse, um die Kaufkraft zu erhalten. Ein kurzfristiger Absturz der Wirtschaft steht zwar nicht bevor, nichtsdestotrotz dürfte die Mischung aus Handelspolitik, Inflationsanstieg und der Verunsicherung der Wirtschaftsakteure die US-Konjunktur im Jahresverlauf spürbar belasten.

China befindet sich in einer Zwickmühle. Auf der einen Seite steht man unter Druck, stärker zu wachsen. Auf der anderen Seite dämpft der siechende Immobiliensektor weiterhin die wirtschaftliche Aktivität. Als Ausgleich wurde die Produktion hochgehalten und Güter zu einem großen Teil exportiert. Die höheren Zölle werden nun die Exporte in die USA belasten und die Konjunkturdynamik bremsen. Bereitwillig wird China den US-Zoll- und Handelsbeschränkungen nicht nachgeben, man ist schließlich den USA in vielen Bereichen dicht auf den Fersen. Auch gibt es ständig Nadelstiche, wie ein US-Exportverbot für auf Chipdesign spezialisierte Software. Das Wachstum in China liegt nur knapp im Rahmen der Erwartungen der Partei, man steht aber nicht so stark unter Druck, dass man Forderungen der USA leicht nachgeben würde.

Europa findet sich plötzlich allein wieder. Die USA haben sich von allen engen Partnern abgekoppelt. Historische Beziehungen, enge Wirtschaftsbande oder Allianzen zählen nicht mehr. Die USA sind Europas größter Exportmarkt, ein signifikanter Rückgang der Exporte wäre schmerzlich und Gift für die langsame konjunkturelle Erholung. Gerade erst hat man in Deutschland mit viel Aufwand den Finanzierungsrahmen für große Investitionspakete im Infrastruktur- und Rüstungsbereich geschnürt. Diese Investitionen sollten nicht einfach verpuffen. Europa wird auf der einen Seite nachgiebig sein, aber versuchen, auf Sicht die Bindungen zu den USA zu lockern und weitere Handelsabkommen zu schließen oder zu vertiefen. Man hat den USA schon den Wegfall bilateraler Zollhürden angeboten und auch die Nachfrage nach Agrarprodukten und Flüssiggas bekräftigt. Ob das für einen guten Handelsdeal reicht, wird sich bis Anfang Juli zeigen. Die Inflation in der Eurozone ist auf dem Weg zur EZB-Zielmarke von um die 2%. Somit hat die EZB eine abgewogene Zinspolitik betrieben. Nichtsdestotrotz sollte die seitens der EU noch immer bestehende Möglichkeit von Vergeltungszöllen die EZB von nun an zu einer vorsichtigeren Vorgehensweise bewegen.

Die globale Konjunktur macht schon etwas Sorgen. Traditionell starke Wachstumsländer tun sich schwer. Europa und China hätten gerne mehr Wachstum, schaffen es aber derzeit nicht. Die USA sind bedroht an Dynamik zu verlieren. Noch hält insbesondere Indien die globale Konjunktur nach oben. Es würde aber wohl nicht viel brauchen, um das Weltwachstum so weit abzubremsen, dass das Wachstum des BIP pro Kopf stagniert.

Geopolitik

Vollmundig hat Trump ein schnelles Ende des Ukrainekrieges angekündigt. Bei geopolitischen Themen agiert Trump derzeit mit wenig Erfolg, sei es der Ukrainekrieg oder die Konflikte im nahen Osten (Israel-Gaza oder die Houthis). Nur in den Gesprächen mit dem Iran scheint es langsam voranzugehen. Trump hat darüber hinaus die NATO-Partner brüskiert. Mit den Reden vom Anschluss Grönlands an die USA oder Kanada als 51. Bundesstaat hat er eine antiamerikanische Haltung in Dänemark und Kanada bestärkt. Auch im Rüstungsbereich stößt er seine Partner vor den Kopf: Auf der einen Seite fordert er deutlich höhere Rüstungsausgaben, auf der anderen Seite möchte er insbesondere Waffen mit eingeschränkten Funktionen verkaufen. Die Europäer werden verstärkt in die eigene Rüstungsindustrie investieren, eine strategische Unabhängigkeit wird allerdings dauern. Bis dahin werden die USA weiterhin in großem Umfang Waffen nach Europa liefern.

Kapitalmärkte

Zu Jahresbeginn sprach man nur über die „Magnificient 7“-Aktien, die den US-Aktienmarkt getrieben haben. Mit Trumps Wirtschafts- und Zollpolitik brachen die Aktienmärkte ein, mit überproportionalen Verlusten bei den Megacaps. Europa, bis dato eher schwach bei der Marktentwicklung, legte deutlich zu. Eine Refokussierung auf eine europäische Wachstumspolitik (Reshoring, Rüstung) sollte den Märkten helfen. Zuletzt wurde jedes Zurückdrehen eines Zollsatzes von den Aktienmärkten auf beiden Seiten des Atlantiks mit steigenden Kursen belohnt.

Zwischen Trump und dem Notenbankgouverneur Powell haben sich Spannungen aufgebaut. Er solle doch die Zinsen senken. Die USA seien viel zu spät im Senkungszyklus, die EZB sei da viel weiter. Inwieweit das wirtschaftspolitische Umfeld divergiert, interessiert Trump nicht. Noch im April hatte man Befürchtungen, dass Powell vorzeitig entlassen würde. Ein solcher Schritt würde das Vertrauen in die USA weiter untergraben. Derzeit scheint diese Befürchtung nicht akut.

Aufgrund der Größe des Kapitalmarktes und der historisch guten Wertentwicklung haben viele internationale Anleger ihr Geld in den USA angelegt. Ein Vertrauensverlust könnte zu einer stärkeren Repatriierung nach Asien und Europa führen, was Zinsen steigen, Aktien sinken und den US-Dollar schwächen würde. Der Dollar hatte im Januar ein Zwischenhoch bei 1,02 USD je Euro erreicht, um dann mit der neuen Wirtschaftspolitik auf 1,14 USD je Euro zu sinken. Der Dollar ist noch nicht bedroht, seine Rolle als Leitwährung abzugeben. Es gibt derzeit keine Alternative zur Liquidität der US-Märkte. Perspektivisch dürfte der US-Dollar jedoch weiter zum Euro abwerten. Die hohe Staatsverschuldung lastet auf den USA. Moody’s hat im Mai das Rating der USA von Aaa um eine Stufe abgesenkt – als letzte der drei großen Ratingagenturen. Von der Note ist jedoch noch ein Großteil auf die Rolle des US-Dollars als Reservewährung zurückzuführen. Die Kosten für eine Kreditausfallversicherung für die USA liegen auf Höhe von Italien oder Griechenland, also im BBB-Bereich (siehe Abbildung 4). Die USA werden wohl perspektivisch höhere Risikoprämien für ihre Anleihen zahlen müssen, einerseits wegen der Kreditqualität und andererseits, um einen schwächeren Dollar zu kompensieren.

Länderausfallrisiken (5J) im Vergleich

Abb. 4: Länderausfallrisiken (5J) im Vergleich; Quelle: Bloomberg; Stand: 30. Mai 2025

Fazit

Nach einer kurzen Schockstarre orientieren sich Amerikas Handelspartner neu. Es wird kurzfristig nicht ohne den Handel mit den USA oder deren militärische Fähigkeiten gehen – die Verflechtungen sind zu eng und der Aufwand zu groß. Perspektivisch will man sich aber stärker von ihnen lösen. Dies wird allerdings noch Jahre dauern. Am Kapitalmarkt deutet sich an, dass der US-Dollar der Abkopplung von den USA folgen wird. Für die USA wird somit die Finanzierung der Staatsschulden schwieriger. Das hin und her von Ankündigungen, Anpassungen und Rücknahmen ermüdet die Beobachter zunehmend. Für den US-Präsidenten scheint es sein Lebenselixier zu sein.

Disclaimer

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.

Kritische Bewertung der Rüstungsindustrie im Nachhaltigkeitskontext

Helaba Invest hat bereits früh Verantwortung als Investor übernommen und im Jahr 2021 eine grundlegende ESG-Investment-Policy verabschiedet. Darin haben wir uns klar zu einem Ausschluss kontroverser Waffen bekannt. Für uns bedeutet das konkret, Investitionen in Unternehmen auszuschließen, die an der Herstellung oder dem Vertrieb von Streubomben, Landminen, biologischen und chemischen Waffen sowie Nuklearwaffen beteiligt sind.

Unsere ESG-Investment-Policy wurde im Zuge unseres konzernweiten Verständnisses von nachhaltiger Investition weiterentwickelt. Mit der Veröffentlichung des Sustainable Investment Frameworks (SIF) haben wir einen einheitlichen Rahmen geschaffen, der zwischen Fonds ohne Nachhaltigkeitsstrategie (gemäß Artikel 6 Offenlegungsverordnung) und solchen mit Nachhaltigkeitsmerkmalen (gemäß Artikel 8 Offenlegungsverordnung) unterscheidet und verbindliche nachhaltigkeitsbezogene Kriterien für den Investmentprozess festlegt. Entsprechend dieses Rahmenwerks steht für uns fest, dass Rüstungsgüter nicht mit einer nachhaltigen Anlagestrategie vereinbar sind, da sie aus unserer Sicht keinen Beitrag zur Erreichung ökologischer oder sozialer Ziele leisten. Gleichzeitig erkennen wir die regulatorische und sicherherheitspolitische Realität an, dass auf europäischer Ebene der Verteidigungssektor neutral behandelt wird und die EU-Offenlegungsverordnung lediglich sogenannte „umstrittene Waffen“ ausdrücklich ausschließt.

Im konkreten Investitionsprozess gehen wir folgendermaßen vor:

Unternehmen mit einem Umsatzanteil von über 10 Prozent im Rüstungsbereich werden von Helaba Invest grundsätzlich nicht als nachhaltig eingestuft.

In Finanzprodukten mit Nachhaltigkeitsmerkmalen gemäß Artikel 8 Offenlegungsverordnung können derartige Unternehmen ausschließlich dann berücksichtigt werden, wenn sie explizit nicht dem als nachhaltig klassifizierten Vermögensanteil zugeordnet werden.

Dabei ist Transparenz für uns von zentraler Bedeutung. Wir wollen, dass Investoren jederzeit verstehen können, welche Elemente eines Fonds als nachhaltig eingestuft werden und welche nicht. Dieser Ansatz verfolgt zwei Ziele: erstens die größtmögliche Klarheit und Verlässlichkeit für unsere Anleger zu gewährleisten und zweitens gesellschaftliche Erwartungen verantwortungsbewusst zu berücksichtigen. Dies erfolgt im Einklang mit den geltenden regulatorischen Vorgaben und unter Berücksichtigung der Gegebenheiten an den Kapitalmärkten.

Herausforderungen in der operativen Umsetzung

Die grundsätzliche Frage, ob Rüstungsunternehmen Teil nachhaltiger Finanzprodukte sein können, ist in der Praxis mit einer Reihe komplexer Herausforderungen verbunden. Ein zentrales Thema ist die Definition dessen, was überhaupt als „Rüstung“ gilt. Die Abgrenzung ist nicht immer eindeutig, da es zahlreiche Übergangsbereiche gibt. Die Helaba Invest orientiert sich hierbei an branchenüblichen Klassifizierungen und den Systematiken etablierter ESG-Datenanbieter. Klar ist, Hersteller expliziter Waffensysteme etwa von Schusswaffen, Munition oder Militärfahrzeugen gelten als Rüstungsunternehmen. Schwieriger wird es bei sogenannten Dual-Use-Unternehmen, die sowohl zivil als auch militärisch nutzbare Produkte herstellen, etwa in den Bereichen Elektronik, Maschinenbau oder Raumfahrt. Da Kapitalmarktinvestoren in der Regel nicht in einzelne Geschäftsbereiche, sondern in das Gesamtunternehmen investieren, ist eine saubere Trennung oft nicht möglich. In solchen Fällen führt der relevante Umsatzanteil zu einer wesentlichen Bewertungsgrundlage.

Eine weitere Herausforderung liegt in der Einordnung unterschiedlicher Waffenarten. Als völkerrechtlich geächtet gelten beispielsweise Streubomben, Anti-Personen-Minen sowie chemische und biologische Waffen. Unternehmen, die an deren Herstellung oder Vertrieb beteiligt sind, werden umfassend ausgeschlossen. Daneben existieren Begriffe wie „kontroverse Waffen“, die sich auf Waffentypen beziehen, welche zwar nicht völkerrechtlich verboten, aber ethisch umstritten sind wie etwa Atomwaffen oder autonome Waffensysteme. Die Abgrenzung zwischen geächtet, umstritten und kontrovers ist dabei keineswegs einheitlich geregelt und sorgt regelmäßig für Unsicherheiten bei der Bewertung.

Hinzu kommen weitere Hürden. Die Datenlage zur militärischen Tätigkeit vieler Unternehmen ist unvollständig oder nicht öffentlich verifizierbar. ESG-Datenanbieter, Fondsanbieter und regulatorische Institutionen nutzen unterschiedliche Kriterien und Schwellenwerte, was die Vergleichbarkeit von Nachhaltigkeitsbewertungen erschwert. Darüber hinaus sind manche Technologien etwa Überwachungssysteme oder Cyberkapazitäten sicherheitsrelevant aber regulatorisch nicht eindeutig abgedeckt. Auch das Risiko öffentlicher Kritik bleibt bestehen. Selbst formal regelkonforme Investitionen in Rüstungsunternehmen können negativ wahrgenommen werden. Zudem erschwert die Bindung vieler Portfolios an Marktindizes eine vollständige Vermeidung solcher Titel insbesondere in passiven Strategien.

Diese Vielzahl an definitorischen, regulatorischen und gesellschaftlichen Aspekten macht deutlich, wie vielschichtig das Thema ist und wie herausfordernd eine konsistente ESG-Bewertung im Bereich Rüstung sein kann.

Wandel des Verständnisses von Nachhaltigkeit

Die Frage, ob und wie Rüstungsunternehmen in nachhaltigen Finanzprodukten enthalten sein dürfen, wurde in den letzten Jahren vor allem durch den Ukraine-Krieg und die daraus resultierende sicherheitspolitischen Veränderungen geprägt. Im Fokus der Debatte stand auch das ESG-Zielmarktkonzept. Dieses gemeinsame Branchenverständnis entwickelt vom Fondsverband BVI sowie Banken und Wertpapierverbänden im Rahmen der Umsetzung legte bis vor Kurzem fest, dass Fonds, die als nachhaltig vertrieben werden, keine Unternehmen mit mehr als 10 Prozent Umsatzanteil im Rüstungssektor enthalten dürfen. Das ESG-Zielmarktkonzept wurde jedoch nach dem Beginn des Ukraine-Kriegs und den daraus resultierenden sicherheitspolitischen Bedrohungslage kritisch hinterfragt. Ende 2024 beschlossen die Verbände eine Überarbeitung des ESG-Zielmarktkonzeptes, insbesondere die Streichung des Rüstungsausschlusses, um der aktuellen Debatte sowie der zunehmenden Dynamik auf nationaler und europäischer Ebene angemessen Rechnung zu tragen.