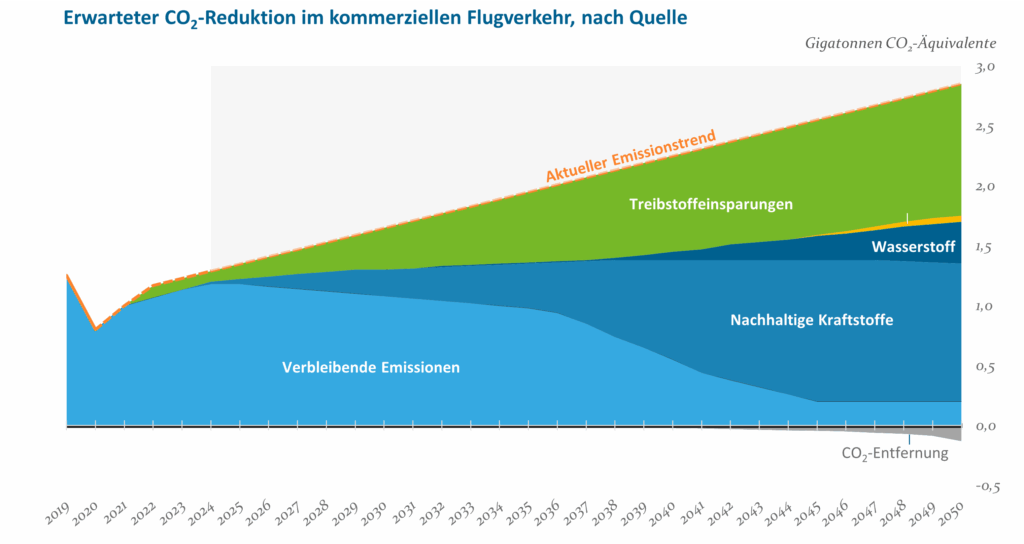

Das größte Dekarbonisierungspotenzial liegt in Sustainable Aviation Fuel (SAF). Dies ist eine alternative Flugtreibstoffart, die aus erneuerbaren oder recycelten Rohstoffen, wie z.B. Altspeiseölen oder landwirtschaftlichen Abfällen, hergestellt wird. Mit Hilfe von SAF und Effizienzsteigerungen sind CO2-Einsparungen in der Luftfahrtindustrie um bis zu 90% bis 2050 möglich. Alternative Antriebsformen basierend auf grünem Wasserstoff und Elektromotoren sollten die Treibhausgasemissionen um weitere ca. 10% senken können. Die größten Hürden für einen stärkeren Einsatz von kohlenstoffarmen nachhaltigen Treibstoffen sind bislang u.a. höhere Produktionskosten, Schwierigkeiten bei der kommerziellen Skalierbarkeit, eine begrenzte Verfügbarkeit (biobasierter) Rohstoffe sowie fehlende Infrastruktur.1Mission Possible Partnership (MPP). (n.a.). Making Net-zero, 1.5°C-aligned Aviation Possible

Es müssen enorme Summen in nachhaltige Infrastruktur investiert werden

Weniger als 1% der in 2050 benötigten Produktionsinfrastruktur für SAF ist bislang vorhanden. Für die Netto-Null-Transformation bis 2050 steht die Branche vor einem Investitionsbedarf in Technologie und Infrastruktur von 5 Billionen USD. Dies entspricht ca. 180 Milliarden USD jährlichen Investitionen2Mission Possible Partnership (MPP). (2024). Making Net-Zero Aviation possible., mehr als das Doppelte der derzeitigen Investition der Luftfahrtbranche.3Analyse von Accenture basierend auf Daten von S&P Capital IQ. In Anbetracht niedriger Gewinnmargen und überdurchschnittlicher Kapitalkosten stellen die zusätzlichen Investitionen die Branche vor große Herausforderungen.

Im Rahmen unserer Sektorstudie zur Dekarbonisierung der Luftfahrtindustrie haben wir fünf führende europäische Airlines sowie zwei Kraftstoffproduzenten kontaktiert, um ihre Bemühungen im Bereich Klimaschutz besser zu verstehen und die Transformation der Branche aktiv mitgestalten zu können.

Wie kann mehr Klimaschutz in der Luftfahrt ohne Einbußen bei der Wettbewerbsfähigkeit gelingen?

Da der Einsatz fossiler Brennstoffe im Zeitverlauf nicht nur ökologisch, sondern auch wirtschaftlich immer teurer wird, werden klimafreundlichere Geschäftsmodelle zu einem entscheidenden Faktor für die Wettbewerbsfähigkeit. Wir sind der Überzeugung, dass eine sinnvolle Strategie sowohl langfristige Ambitionen als auch kurzfristige Maßnahmen zur Reduzierung von Emissionen umfasst. Zu den wichtigsten Schritten gehören die Modernisierung der Flotte, die Steigerung des Anteils nachhaltiger Flugkraftstoffe und Investitionen in Innovationen.

Hinsichtlich der Flottenmodernisierung sind die europäischen Fluggesellschaften im internationalen Vergleich solide aufgestellt. Die neueste Generation von Flugzeugmotoren kann Kraftstoffeinsparungen von bis zu 25% ermöglichen. Diese Effizienzgewinne kompensieren jedoch gerade einmal den steigenden CO2-Ausstoß durch die wachsende Nachfrage nach Flugreisen.

Quelle: The Economist

Im Hinblick auf die Nutzung von SAF variieren die Ambitionen hingegen stark. Während vereinzelt Unternehmen über die EU-Vorgaben hinausgehen, zeigen sich andere zurückhaltender. Diese Zurückhaltung ist oft auf wirtschaftliche Bedenken zurückzuführen, da die Wettbewerbsfähigkeit durch höhere Kosten für SAF beeinträchtigt werden könnte. Ab diesem Jahr werden die Fluggesellschaften durch eine neue EU-Richtlinie zum Handeln bewegt. Diese schreibt eine SAF-Beimischung von 2% an allen europäischen Hubs vor – eine Quote, die bis 2050 auf 70% steigen soll.4European Union Aviation Safety Agency. (n.d.). Fit for 55 and ReFuelEU Aviation. https://www.easa.europa.eu/en/light/ topics/fit-55-and-refueleu-aviation Dies benachteiligt europäische Fluggesellschaften im Vergleich zu internationalen Wettbewerbern. Ein gerechterer Ansatz könnte die SAF-Quoten nach Destination regeln, sodass auch Fluggesellschaften mit Hubs außerhalb der EU gleich behandelt werden. Zudem würde es helfen, Subventionen für SAF einzuführen, um den Umstieg auf klimafreundlichere Alternativen wirtschaftlich zu erleichtern. Damit der Ausstieg aus fossilen Treibstoffen gelingen kann, sollte eine schrittweise steigende Steuer auf herkömmliches Kerosin erwägt werden.

Neben der Nutzung von SAF setzen viele Fluggesellschaften bereits auf kreative Maßnahmen zur Energieeinsparung. Eine deutsche Airline hat beispielsweise über 64 klimaschonende Maßnahmen implementiert, darunter die Nutzung eines einzelnen Triebwerks beim Rangieren, leichtere Flugzeugkabinen und innovative Karosseriebeschichtungen, die den Luftwiderstand und somit den Treibstoffverbraucht verringern.

Für die fernere Zukunft legt die Industrie ihre Hoffnung in innovative, wasserstoffbasierte Treibstoffe, die mithilfe erneuerbarer Energien (eFuels) hergestellt werden. Kooperationen mit Start-ups und innovative Projekte befinden sich bereits in der Testphase, mit dem Ziel, schnell skalierbare Lösungen zu schaffen. Es mehren sich allerdings die Stimmen, dass der tatsächliche Umstieg auf grünen Wasserstoff in immer weitere Ferne rückt: Das Ziel von Airbus, bis 2035 einen „Wasserstoffflieger“ entwickelt zu haben, wurde jetzt auf unbestimmte Zeit verschoben. Der Ausbau der Wasserstoffinfrastruktur schreite zu langsam voran, so das Unternehmen.

Ein kritischer Blick auf diese Entwicklungen verrät, dass eine ernstgemeinte Klimastrategie nicht auf der Hoffnung Wasserstoff basieren, sondern sich auf bereits vorhandene Lösungen wie SAF fokussieren sollte.

Fazit

Der Weg in eine CO2-neutrale Zukunft erfordert entschlossenes Handeln in drei zentralen Bereichen: Flottenmodernisierung, SAF und innovativeAntriebstechnologien. Die Branche zeigt bereits erste Fortschritte, doch der Wandel muss noch stärker intrinsisch vorangetrieben und von der Politik unterstützt werden. Die Industrie darf sich nicht auf hypothetische Lösungen verlassen, sondern sollte bereits verfügbare Ansätze nutzen und weiterentwickeln. Sicherlich wird der Wandel länger dauern als geplant. Dennoch wissen wir zu schätzen, dass viele Fluggesellschaften umweltfreundlicher werden. Diese Initiativen berücksichtigen wir bei der fundamentalen Bewertung der Unternehmen: Ein zentraler Faktor ist die Zukunftsfähigkeit der Geschäftsmodelle. Dies wird den Kern weiterer Dialoge mit Unternehmensvertretern aus der Luftfahrtindustrie bilden und aus Investorensicht ein wichtiger Anhaltspunkt sein, um attraktive Unternehmen innerhalb der Branche zu identifizieren.

Disclaimer

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.

1 A. EURO STOXX, B. iBoxx Eurozone 1-10, C. iBoxx Euro Germany Covered, D. iBoxx Euro Non-Financials, E. JPM EMBI Global Div. Euro Hedged, F. BofA Merrill Lynch Euro High Yield BB-B rated Constrained, G. EONIA

Ab Mitte 2022 änderte sich das Bild fundamental. Im Zuge der weltweit aufkommenden Inflation entschieden sich die Notenbanken, zunächst zögerlich, dann allerdings entschieden, mit Zinssteigerungen zu reagieren. Vom Juli 2022 hob die EZB den Leitzins von -0,5% auf 4,0% im September 2023. Eine Zeitenwende am Kapitalmarkt und für Verantwortliche in der Eigenanlage.

Obwohl höhere Zinsen im Grundsatz von vielen willkommen geheißen wurden (Stichwort Anlage aber auch Zinsmargen), galt es zunächst, einen schmerzhaften Anpassungsprozess zu verkraften. Defensiv eingeschätzte Anlagen wie europäische Pfandbriefe verloren deutlich mehr als 10% und fielen auf den Stand von 2013 zurück1Gemessen am iBoxx Euro Covered Total Return Index. Auch Aktien schwächelten und selbst die oft als resistent eingeschätzten Immobilien hatten zu kämpfen. Ein sehr schwieriges Umfeld, in dem nur wenige (alternative) Assetklassen wie Infrastruktur weiter gute Ergebnisse lieferten. In Summe für viele Investoren, selbst bei guter Diversifikation, ein sehr herausforderndes Jahr.

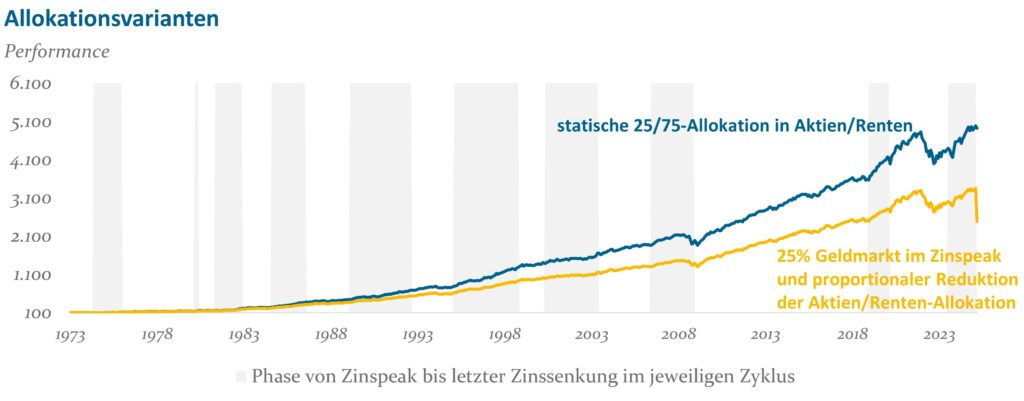

Der Erfolg der Eigenanlage kann nicht nur am Ertrag abgelesen werden. Es stehen auch operative und regulatorische Aufwendungen auf der Kostenseite. Die EZB bot plötzlich wieder eine Alternative ohne Aufwendungen und Kosten. Viele Investoren waren zumindest kurzfristig verlockt, dieses Angebot wahrzunehmen und den Kapitalmarkt temporär zu verlassen. Es gab es viele Diskussionen, ob es generell sinnvoll sein könnte, die hohen Zinsen zu nutzen oder doch lieber am Kapitalmarkt zu bleiben. Obgleich bei einer solchen Frage immer viele individuelle Punkte berücksichtigt werden müssen, zeigen langfristige Analysen, dass eine solche „Timing“-Strategie in der Regel nicht von Erfolg geprägt ist. Um dies unseren Kunden transparent zu machen, haben wir beispielhaft simuliert, wie sich eine statische Aktien-/Rentenallokation gegenüber temporären Allokationen am Geldmarkt historisch entwickelt hätte.2Annahmen: monatliche Rebasierung; alternative Allokation vom Zins-Peak bis zur letzten Zinssenkung des jeweiligen Zinssenkungszyklus, Total Return Indizes basieren auf S&P 500 Index, BBG US Gov/Credit Bond Index, Fed Target Rate Wie die Grafik zeigt, wäre einem solchen Investor sehr viel Rendite entgangen.

Abb. 1: Allokationsvarianten; Quelle: eigene Berechnungen; Stand: 31.03.2025

Unser Fazit lautete daher in der Regel, dass es sich Diversifikation lohnt und das Durchhalten der strategische Allokation unsere klare Empfehlung ist.

Die meisten Kunden sind unsere Empfehlung gefolgt, auch wenn nicht jeder der Verlockung hoher (nominaler) Zinsen vollständig widerstehen konnte. Die letzten beiden freundlichen Jahre am Kapitalmarkt, haben unterm Strich die Anleger belohnt, die einem stategischen Investment treu geblieben sind.

Was bedeutet das für die Zukunft?

Weiterhin muss passgenau je Institut analysiert werden, welche Strategie sinnvoll ist. Folgende allgemeinen Tendenzen lassen sich aus unserer Sicht festhalten:

Das aktuelle Umfeld ist nicht einfach. Die optisch attraktiven EZB-Zinsen sind bereits deutlich gesunken, die politische Unsicherheit ist groß und ökonomisch stehen wir vor großen Herausforderungen. Es fällt leicht, sich in diesem Umfeld viele Negativszenarien auszumalen.

Aus unserer Sicht gilt es dabei, weiterhin die langfristigen Perspektiven nicht aus den Augen zu verlieren. Eine sinnvolle strategische Asset Allokation durchzuhalten, macht in der Regel den Großteil des Anlageerfolgs aus. Auch in der Vergangenheit gab es große Herausforderungen, die ein weiteres Ansteigen der Kapitalmärkte unwahrscheinlich erscheinen ließen. Trotzdem lässt sich in den meisten Kapitalmärkten ein positiver langfristiger Trend ausmachen.

Wie kann ein Sicherheitsnetz helfen?

Um diese langfristigen Renditen zu vereinnahmen, muss ein Investor allerdings auch (temporäre) Kursverluste hinnehmen können. Treten solche Verluste auf, wie z.B. 2020, 2022 oder auch jüngst im Zuge des „Liberation Days“, können Anleger gezwungen sein, Anlagen zu verkaufen, um die Risikokennziffern zu begrenzen. Die Begrenzung kann damit zwar in der Regel teilweise erreicht werden3abhängig von der Marktliquidität und Struktur des Investments. Gleichzeitig wird jedoch oft der Zeitpunkt zum Wiedereinstieg verpasst. Bei dieser Schwierigkeit kann ein Sicherheitsnetz in Form eines Risiko-Overlays helfen. Ein Risiko-Overlay reduziert in Stressphasen das Risiko im Fonds durch derivative Absicherung. Dabei können sowohl spezifische Risiken wie z.B. Aktienrisiken als auch das Gesamtrisiko einer breit diversifizierten Allokation gesteuert werden.

Ein flexibler Werkzeugkasten erlaubt es, auf die individuellen Zielvorstellungen der Sparkasse einzugehen. Mehr noch als bei anderen Problemstellungen am Kapitalmarkt lohnt ein detaillierter und offener Austausch zwischen Risikomanager und Investor. Welche Ziele stehen im Vordergrund? Das Einhalten einer jährlichen Wertuntergrenze, die Begrenzung von Verlusten oder das Management von Aktienrisiken? Wie wichtig sind explizite und implizite Kosten und welcher Rolle spielt der Wiedereinstieg? Alle diese Fragen (und noch viele mehr) sollten in der Diskussion um ein Sicherheitsnetz eine Rolle spielen.

Abb. 2: Beispielhafte Simulation einer Aktiensicherungsstrategie; Quelle: Bloomberg Daten und eigene Berechnungen; Stand: 29.12.2023

Fazit

In den letzten Jahren ist viel Aufwand in den Ausbau der Diversifikation geflossen und neue Assetklassen wurden erschlossen. Die Früchte dieser Arbeit gilt es langfristig zu ernten und weiter auszubauen, z.B. durch Infrastruktur oder Private Debt.

Die strategische Asset Allokation sollte weiterhin regelmäßig überprüft und sich den Bedürfnissen des Kunden sowie den neuen Marktgegebenheiten anpassen. Aber ein Verlassen des Marktes ist in unseren Augen der falsche Schritt. Ein unterstützendes Risiko-Overlay kann hier helfen, Zielkonflikte zwischen Marktchancen und Risiken aufzulösen.

Investments sind mit Risiko behaftet. Langfristig werden Anleger für diese Risiken aber vergütet. Dies sollte bei allen kurzfristigen Turbulenzen der Fokus bleiben.

Disclaimer

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.

Wie sich dieses neue Geflecht in all seinen Licht- und Schattenspielen auf das Kapitalmarktgeschehen auswirkt, beleuchten wir wie gewohnt im ersten Teil dieses Newsletters mit unseren aktuellen Perspektiven und Einschätzungen für die einschlägigen Assetklassen. Der zweite Teil gehört wie immer unseren Sonderthemen.

So wird Jörg Bartenstein die gewachsenen Verflechtungen in der Weltordnung beleuchten und mögliche Auswirkungen von Trump 2.0 auf die Weltwirtschaft, die Unternehmen sowie die Investoren skizzieren. Auch wird er der Frage nachgehen, wo in dieser Phase des Wandels, die von vielen Menschen als Krise empfunden wird, eigentlich die Chancen liegen und welche Rolle Europa hier einnehmen sollte, um beim globalpolitischen Machtpoker am Tisch sitzen bleiben zu können.

Unser zweites Sonderthema widmen sich etwas fast Unsichtbarem, aber für unsere modernen Gesellschaften ganz Existentiellem: den Stromnetzen. Axel Dwrenski wird beleuchten, warum Stromnetze den Nukleus einer leistungsfähigen Infrastruktur darstellen, warum „Strom“ ein Wachstumsmarkt ist und warum die Assetklasse „Energieinfrastruktur“ für institutionelle Anleger an Bedeutung hinzugewinnen wird.

Ich wünsche Ihnen eine spannende Lektüre – und wie immer: neue Perspektiven, eine kritische Reflexion, vor allem aber Zuversicht und Entschlossenheit bei Ihren Investitionsentscheidungen.

Ich wünsche Ihnen eine spannende Lektüre – und wie immer: neue Perspektiven, eine kritische Reflexion, vor allem aber Zuversicht und Entschlossenheit bei Ihren Investitionsentscheidungen.

Mit dem Beratungskonzept Asset-AllocationPlus bietet die Helaba Invest Sparkassen eine praxisgerechte Umsetzung einer umfassenden Optimierung der Asset-Allocation auf Gesamtbank- oder Portfolioebene an. Die detaillierte Asset-AllocationPlus-Analyse zur strategischen Optimierung der Eigenanlagen stellt dabei den „Nukleus“ bzw. den zentralen Baustein des Beratungsangebotes für Sparkassen dar. Ziel ist es, durch Diversifikation die Wechselwirkungen (Korrelationen) zwischen den Anlageklassen risikoreduzierend zu nutzen und das Ertragspotenzial der Eigenanlage im Rahmen der individuellen Situation optimal zu nutzen.

Was ist das Benchmarking-Modul Asset-AllocationPlus-Monitor?

Durch den Asset-AllocationPlus-Monitor erhalten Sparkassen Transparenz über die Effizienz ihrer Eigenanlagen im direkten Vergleich zu anderen Häusern oder ergänzend z. B. zu ihrem Verbandsgebiet etc.. Die Basis stellen die im Rahmen von Asset-AllocationPlus analysierten, anonymisierten Sparkassenportfolios (Peer Group) dar. Dadurch ergibt sich ein breites und gleichzeitig aktuelles Bild über die Eigenanlagenstruktur der untersuchten Sparkassen in Deutschland. Innerhalb der Sparkassen ergibt sich ein repräsentatives Bild hinsichtlich der Größe sowie der Eigenkapitalquote der Sparkassen.

Im Folgenden möchten wir die wichtigsten Erkenntnisse aus unseren Analysen auf Basis der Monitor-Daten vorstellen.

De-Risking der Eigenanlagen

Über den Zeitraum Q1/2020 bis Q1/2025 können aus dem Asset-AllocationPlus-Monitor mehrere interessante Entwicklungen in Bezug auf das Marktpreis-Exposure (Volumen aus Marktpreisrisikobehafteten Faktoren z.B. Zins, Spread, Aktien, u.a.) ausgewählter Assetklassen beobachtet werden.

Abb. 1: Quelle: Helaba Invest; Auswertung von 50-100 Sparkassen, deren Portfoliodaten zwischen Q3/2017 und Q4/2024 im Rahmen von Asset-AllocationPlus erhoben wurden; Stand: 31. März 2025

Infrastruktur

Nahezu alle Sparkassen waren zu Beginn des Auswertungszeitraums nicht in der Assetklasse Infrastruktur investiert. Dies hat sich spätestens in der Mitte des Zeitraums deutlich geändert. Am aktuellen Rand lässt sich erkennen, dass der Anteil der Sparkassen ohne signifikantes Exposure (Sparkassen mit Allokationen ≤ 1%) in Infrastruktur auf nur noch 84% gesunken ist (gelbe Linie) .

Die Entscheidungsgründe für eine Investition in diese Assetklasse mögen vielfaltig sein, in Bezug auf die Gesamtportfolioeffizienz haben sie aber eines gemein: Die Assetklasse Infrastruktur ist gekennzeichnet durch eine negative Korrelation mit dem Großteil der typischen Assetklassen in einem Sparkassen-Portfolio und weist neben stetigen, hohen ordentlichen Erträgen ein vergleichsweise geringes Risiko auf („Infrastruktur – Eine attraktive Assetklasse mit einer vielversprechenden Zukunft“). Die Aufnahme dieser Anlageklasse in die Eigenanlage einer Sparkasse hat einen positiven Effekt auf die Ertrags-/Risikokennzahlen und ist aus der Portfoliotheorie heraus zu begrüßen.

Unternehmensanleihen High Yield und Renten Emerging Markets

Viele Sparkassen haben sich durch die lang andauernde Niedrigzinsphase neuen und renditestärkeren Assetklassen, insbesondere Unternehmensanleihen High Yield und Renten Emerging Markets, geöffnet. Gerade die höherverzinslichen High Yield-Anleihen waren zu Beginn bei fast jeder zweiten Sparkasse im Portfolio zu finden (hellblaue Linie, 56% ohne signifikantes Exposure). Renten Emerging Markets waren bei knapp einem Drittel der Häuser fester Bestandteil der Allokation (dunkelblaue Linie, 69% ohne signifikantes Exposure) .

Im Zeitverlauf lässt sich erkennen, dass der Multikrisenzeitraum – mit Corona-Pandemie und der neuen geopolitischen Lage – dazu führte, dass der Anteil an High Yield-Anleihen unverkennbar gesunken ist, gleichzeitig ist der Anteil der Sparkassen mit Renten Emerging Markets deutlich stabiler geblieben. Woran dies bei Renten Emerging Markets liegen könnte, lesen Sie in unserem Beitrag „Der besondere Charme von Emerging Markets – attraktive Rendite, solides Wachstum und breite Diversifikation“. Grundsätzlich bieten beide Anlageklassen Vorteile im Rahmen der Gesamtallokation. Insbesondere Renten Emerging Markets können durch eine Diversifikation über unterschiedliche Wirtschaftsräume und Zinskurven stabilisierend im Zeitablauf wirken.

Aktien

Die Sparkassen ohne signifikanten Aktienanteil im Portfolio lagen zunächst bei nur gut 37% (orange Linie) und zeichnet sich über den gesamten Beobachtungszeitraum durch einen volatileren Trend aus, der sein Hoch Mitte 2024 hatte und seitdem stetig in Richtung des Ausgangsniveaus zurückgeht. Einerseits können zwischenzeitliche Gewinnmitnahmen eine Erklärung für die Volatilität in den Ergebnissen sein. Aber auch gerade die hohe Liquidität dieser Assetklasse könnte dafür ursächlich sein. Mit Blick auf die meist unsichere Zukunft sind neben den Marktgegebenheiten auch die aufsichtsrechtlichen Änderungen durch die höhere Eigenkapitalbelastung ein zu berücksichtigter Faktor. Hierfür bieten wir unseren Kunden gerne Lösungen an.

Historisch lieferten Aktien langfristig den größten Return-Beitrag und sollten daher in einem diversifizierten Portfolio enthalten sein. Die höheren Volatilitäten dieser Anlageklasse, insbesondere der Umgang mit Rücksetzern, können durch intelligente Strategien gemanagt werden.

Immobilien

Nahezu alle Sparkassen sind mittlerweile in der Assetklasse Immobilien investiert. Über den Auswertungszeitraum nahm bis zur Mitte des Zeitraums der Anteil derer, die noch nicht in Immobilien investiert sind, stetig ab (grüne Linie). Gerade im zurückliegenden Niedrigzinsumfeld waren die Renditen der Immobilien aufgrund des geringeren Risikos für viele Sparkassen von hohem Interesse.

Die Investoren, die mit Immobilien ein breitdiversifiziertes Portfolio bzw. eine strategische Asset-Allocation aufgebaut haben, konnten selbst während der zwischenzeitlichen Marktunsicherheiten bei Immobilien mit vergleichsweise gelassenem Blick ihre Strategie durchhalten. Nun gilt es, die regelmäßigen und größtenteils inflationsgesicherten Erträge zu vereinnahmen und ggf. auslaufende Investitionen neu zu allokieren. Denn aktuell ergeben sich interessante Chancen für Neu-/Reallokationen. Mehr dazu lesen Sie in unserem Beitrag „Infrastruktur und Immobilien im Aufwind: Chancen für das Jahr 2025“.

Deutlicher Anstieg der Liquidität in den Eigenanlagen

Ebenfalls ist im gezeigten Zeitraum (Q1/2020 bis Q1/2025) insbesondere der starke Aufbau von kurzfristiger Liquidität gegenüber den häufigsten Assetklassen auffällig.

Abb. 2: Quelle: Helaba Invest; Auswertung von 50-100 Sparkassen, deren Portfoliodaten zwischen Q3/2017 und Q4/2024 im Rahmen von Asset-AllocationPlus erhoben wurden, Stand 31.03.2025

Die (kurzfristig) attraktiven Zinsen (Anstieg der Einlagenfazilität von -0,5 % auf 4,0%) scheint die Entscheidung der langfristigen strategischen Asset-Allocation teils in Frage gestellt zu haben. Viele Sparkassen haben Fälligkeiten in Assetklassen nicht reinvestiert, sondern profitierten (kurzfristig) von dem Effekt der steilen Zinskurve und der verlockenden risikolosen Alternative. Aber zu welchem Preis, wenn sie ihre strategische Aufstellung nicht durchgehalten haben.

Langfristige Betrachtungen zeigen, dass eine Beimischung von Geldmarktanlagen auf dem jeweiligen Zinshoch, dennoch im Vergleich zu einer statischen Strategischen Allokation nachteilig waren. Im nachfolgenden Beispiel beläuft sich dieser Effekt auf fast einen Prozentpunkt per annum über die betrachteten 50 Jahre.

Abb. 3; Quelle: Bloomberg | Simulation, eigene Berechnungen, monatliche Rebasierung, alternative Allokation vom Zins-Peak bis zur letzten Zinssenkung des jeweiligen Zinssenkungszyklus; verwendete Indizes: SPX Index, LUGCTRUU Index, FDTR Index; Stand: Februar 2025

Niemand kann heute bereits vorhersagen, auf welchem Niveau sich ein neues, temporäres Zinsgefüge einstellen wird. Aber mit einer individuell passenden strategischen Anlagestrategie liegen Sie langfristig richtig. Eine aktive Steuerung der strategischen Allokation durch einen Asset Manager kann Zusatzerträge generieren.

Wir unterstützen unsere Kunden beim Umbau ihres Portfolios

Für unsere Kunden aus der Sparkassenorganisation bieten wir mit Asset-AllocationPlus eine Beratungsdienstleistung, die wichtige Impulse zur aktuellen Aufstellung des Eigenanlagenportfolios sowie Optimierungsansätze unter Berücksichtigung individueller Aspekte und unterschiedlichster regulatorischer Rahmenbedingungen liefert.

Die Portfoliooptimierung auf Basis der modernen historischen Simulation liefert Erkenntnisse auch im Kontext eines sich stetig wandelnden Marktumfeldes. Dies erfolgt, ohne Annahmen oder Schätzungen für eine mögliche künftige Entwicklung treffen zu müssen. Zusammen mit den individuellen Ergebnissen bieten wir Sparkassen durch die erweiterte Sicht des Asset-AllocationPlus-Monitors einen Blick über den Tellerrand hinaus. Durch einen Blick auf die Peer Group und deren Aufstellung sowie Trends ermöglichen wir eine ganzheitliche Sicht auf das Eigenanlagenportfolio.

Nicht nur auf Ebene einer einzelnen Sparkasse, sondern auch im Rahmen von Fusionsgesprächen kann der Beratungsansatz schon in einem sehr frühen Stadium wertvolle Erkenntnisse eines zusammengeführten, zukünftigen Eigenanlagenportfolios liefern. Dies bereits zu einem Zeitpunkt, in dem die Fusion in den sparkasseneigenen IT-Systemen noch nicht abgebildet werden kann. Eine aggregierte Betrachtung zusammengeführter Portfolios liefert weiterführende Erkenntnisse. In einem optimalen Szenario ergänzen sich die zusammengeführten Bestände in positiver Hinsicht.

Nach Zusammenführung der Bestände erfolgt die Optimierung auf Basis individueller Limitvorgaben der Sparkassen durch einen neutralen Dritten. Strukturelle Unterschiede in den Portfolios (Anleihen im Depot-A, Umsetzung durch Publikumsfonds oder Investitionen durch Spezialfonds, etc.) können durch den Fokus auf Assetklassen friktionsfrei in der Optimierung berücksichtigt werden. So können frühzeitig Weichen gestellt und fundierte Entscheidungen im Fusionsprozesses getroffen werden.

Im Nachgang zur Analyse kann die Zusammenführung und Aufstellung einer gemeinsamen neuen Strategie der Eigenanlagen, im Rahmen der Sparkassenfusion, bei der wir Sie gerne beraten und unterstützen, der Ausgangspunkt für eine ertragsstärkere und risikoadjustierten Gesamtportfolioaufstellung stehen.

Idealerweise folgt im stetigen Beratungsprozess nach der Umsetzung der Blick auf die Wirkung der bisherigen Maßnahmen des angepassten Eigenanlagenportfolio mittels einer neuen Asset-AllocationPlus Studie.

Fazit

Wir verstehen uns innerhalb der Sparkassenorganisation als Partner unserer Kunden und ermöglichen ihnen eine risikoadjustierte und performanceoptimierte Ausgestaltung ihrer Eigenanlagen. Mit dem Asset-AllocationPlus-Monitor bieten wir zusätzlich zur individuellen Beratung einen umfassenden Blick auf die Peer Group und deren Entwicklung. Insbesondere in Fusionsprozessen kann unsere Beratungsdienstleistung hilfreich sein und wichtige Impulse für eine künftige Ausgestaltung der Eigenanlage beisteuern. Trotz des aktuell noch attraktiven Zinsniveaus besteht aus unserer Sicht Handlungsbedarf, um investiert zu sein. Die Vergangenheit hat gezeigt, dass eine strategische Allokation langfristig durchzuhalten vorteilhafter als die Beimischung von Geldmarktanlagen ist.

Bei Ihrer strategischen Eigenanlagenaufstellung stehen wir Ihnen unterstützend zur Seite, sprechen Sie uns gerne an.

So werden ab dem 21. Mai 2025 unter anderem zwei benchmarkorientierte Aktienfonds mit Artikel-8-Klassifizierung gemäß der Offenlegungsverordnung (SFDR) einer gezielten Umbenennung unterzogen. Aus dem „HI-Sustainable Multi-Faktor Aktien Euroland-Fonds“ wird der „HI-Climate Transition Multi-Faktor Aktien Euroland-Fonds“, und der „HI-Sustainable Multi-Faktor Aktien Global-Fonds“ trägt künftig den Namen „HI-Climate Transition Multi-Faktor Aktien Global-Fonds“. Mit dieser Namensgebung soll der bestehende transitorische Schwerpunkt der Fonds noch stärker hervorgehoben werden. Durch gezielte Investitionen in Unternehmen mit klimafreundlichen Lösungen soll die Transformation hin zu einer kohlenstoffarmen Wirtschaft und Gesellschaft weiter vorangetrieben werden.

„Mit der präziseren Benennung unserer Benchmark-Mandate schaffen wir noch mehr Transparenz für unsere institutionellen Kunden und bieten ihnen weiterhin eine nachhaltige sowie regulationskonformen Lösung, die den Anforderungen der ESMA-Leitlinien gerecht wird. Dass sich unser Verständnis von verantwortungsvollem Investieren auch im Rahmen benchmarkorientierter Multi-Faktor-Strategien auf Basis breiter Marktindizes konsequent umsetzen lässt, belegt die Stringenz und Glaubwürdigkeit unseres Ansatzes“, erklärt Olaf Tecklenburg, Mitglied der Geschäftsführung der Helaba Invest.

Mit diesen Maßnahmen unterstreicht die Helaba Invest ihr langjähriges Engagement für nachhaltige Kapitalanlagen und ihre Rolle als verlässlicher Partner in der nachhaltigen Transformation der Wirtschaft.

Anlässlich des dpn-Roundtables „Investment-Strategien“ diskutierte Thorsten Lang, Head of Asset Management Credit gemeinsam mit Dr. Wolfram Gerdes, Vorstand Kapitalanlagen und Finanzen bei der Kirchlichen Zusatzversorgungskasse Rheinland-Westfalen, Sven Schuster, Leiter Kapitalanlagen der PBeaKK, Professor Peter Oertmann, Honorarprofessor für Asset Management an der Technischen Universität München, Jeffrey Dissmann, Leiter Investment bei Mercer und Kay Tönnes, Geschäftsführer von Antecedo Asset Management über die Zukunft der Kapitalanlage. Moderiert wurde der Roundtable von Dr. Guido Birkner und Arrians Correns (beide dpn).

Mit der aktuellen Erweiterung des Sustainable Investment Framework (SIF) wird der Anwendungsbereich nun erstmals auch auf illiquide Assets ausgedehnt. Dies betrifft neue Fondsauflagen, bei denen Helaba Invest aktiv Investitionsentscheidungen trifft. Das erweiterte Framework berücksichtigt die besonderen Charakteristika illiquider Anlageklassen, und definiert gleichzeitig ambitionierte Ausschlusskriterien unter anderem für kontroverse Geschäftsfelder. Fonds, die gemäß Artikel 8 der EU-Offenlegungsverordnung klassifiziert sind, können sich künftig für die Anwendung des Sustainable Investment Framework qualifizieren.

„Mit dem Sustainable Investment Framework geben wir unseren Kunden eine klare Orientierung für verantwortungsvolles Investieren. Die Ausweitung auf illiquide Assets ist ein logischer Schritt in der Weiterentwicklung unserer nachhaltigen Anlagestrategie“, betont Dirk Krupper, Mitglied der Geschäftsführung der Helaba Invest.

Bereits 2021 hatte Helaba Invest mit der Einführung einer ESG-Investment-Policy ein klares Bekenntnis zu nachhaltigem Investieren abgegeben. Dieses Engagement wurde 2024 mit der Weiterentwicklung zum Sustainable Investment Framework konsequent ausgebaut. Das SIF definiert konzernweit einheitlich, was nachhaltige Investitionen aus Sicht der Helaba-Gruppe ausmacht und bietet einen strukturierten Rahmen zur Integration ökologischer, sozialer und Governance-Aspekte (ESG) in den Investmentprozess.

Erfolgsfaktor 1: Diversifiziertes Faktor-Exposure

Die Faktorkomponente stützt sich auf sechs in der Literatur anerkannte Stile. Dazu zählen zum einen defensive Stile wie Low Risk, Dividend Yield und Quality sowie zyklische Stile wie Value, Low Size und Momentum. Allen Faktoren gemein ist, dass sie über einen langfristigen Zeitraum hinweg einen stabilen Mehrertrag gegenüber dem breiten Markt liefern. Da sich die genannten Faktoren in Abhängigkeit von der Marktphase jedoch auf kurze bis mittlere Sicht unterschiedlich gut entwickeln, bietet eine breit diversifizierte Multi-Faktor-Strategie Investoren den entscheidenden Vorteil, jederzeit ein konsistentes Outperformance-Potenzial zu ermöglichen.

Die nachfolgende Tabelle zeigt die Entwicklung unserer gewählten Faktoren gegenüber dem breiten Marktindex MSCI EMU auf Basis einzelner Jahre. Stile mit einer besseren Entwicklung als der Marktindex sind grün, die übrigen gelb markiert.

Quelle: MSCI

Die fünf Jahre seit Auflegung des HI-Sustainable Multi-Faktor Aktien Euroland-Fonds haben als gute Multi Faktor-Jahre den langfristigen Trend und somit unseren Ansatz bestätigt. So lag jeder Stil in mindestens einem Jahr vor dem breiten Markt. Pro Jahr konnten im Schnitt mindestens zwei Faktoren den MSCI EMU outperformen.

Zuletzt entpuppte sich 2024 als Jahr des Stils „Momentum“ – ein Stil, der eine mehr als doppelt so hohe Performance erwirtschaften konnte wie der klassische Mutterindex. Dies war vor allem der Nähe zum Thema Künstliche Intelligenz geschuldet, das im Jahr 2024 weiter an Bedeutung gewann. Low Risk wiederum konnte ab Mitte des Jahres von einer gestiegenen Volatilität am Euroland-Aktienmarkt profitieren und als defensiver Faktor ebenfalls eine leicht vor dem breiten Markt liegende Performance erziele

Erfolgsfaktor 2: Nachhaltige Ausrichtung mit Fokus auf Klimatransition

Auch die fest im Investmentprozess verankerte Nachhaltigkeitskomponente hat zum Erfolg des Anlagekonzepts beigetragen. Der HI-Sustainable Multi-Faktor Aktien Euroland-Fonds setzt auf eine Kombination von Mindestausschlüssen und ESG-Verbesserungen gegenüber dem Anlageuniversum Euro Stoxx. Der Fonds erfüllt damit die Anforderungen nach Artikel 8 der EU-Offenlegungsverordnung. Im Einklang mit internationalen Standards wird im Anlagekonzept eine Null-Toleranz-Strategie gegenüber kontroversen Waffen verfolgt und nicht in Unternehmen mit sehr schweren Kontroversen und Verstößen gegen den UN Global Compact investiert. Zudem gelten bei fossilen Brennstoffen und unkonventionellen Abbaumethoden restriktive Umsatzschwellen.

Abseits des Ausschluss-Prinzips sollen gerade die Unternehmen unterstützt werden, die besonders nachhaltig sind und die Transformation hin zu einer klimaneutralen Wirtschaft und Gesellschaft aktiv vorantreiben. Daher werden auf Portfolioebene deutliche Verbesserungen sowohl beim ESG-Rating als auch beim Low Carbon Transition Score gegenüber dem breiten Markt angestrebt. Ebenso soll der CO2-Fußabdruck deutlich zum Euro Stoxx reduziert werden.

Auch wenn sich der Ukrainekrieg unzweifelhaft negativ auf bestimmte ESG-Themenfelder wie Rüstung und Energie ausgewirkt hat, lässt sich festhalten, dass über die letzten fünf Jahre hinweg nachhaltige Aktienstrategien eine Outperformance zum klassischen Mutterindex erzielen konnten. Dies zeigt sich auch auf Ebene des HI-Sustainable Multi-Faktor Aktien Euroland-Fonds, wo insbesondere Übergewichte in Unternehmen mit „AAA“ und „AA“ ESG- Ratings zur Outperformance gegenüber dem Euro Stoxx beigetragen konnten. Gleichzeitig sind ESG-Ansätze in ihrer Bewertung deutlich vom im Frühjahr 2021 erreichten Peak zurückgekommen und sehen am aktuellen Rand auch im Vergleich zum breiten Markt günstig bewertet aus, was eine potenzielle Erholung zusätzlich stützt.

Überzeugender Track Record seit Auflegung

Zu seinem 5-jährigen Jubiläum blickt der HI-Sustainable Multi-Faktor Aktien Euroland-Fonds auf eine stabile, langfristige Wertentwicklung von 44,38% per Ultimo Dezember zurück und konnte damit auch nach Kosten seinen Referenzindex Euro Stoxx um 1,06% schlagen. Dabei profitierte das Konzept vor allem von positiven Stilbeiträgen aus den Faktoren Momentum, Quality und Low Risk. Ferner trugen Untergewichte in Spanien und Frankreich zur Outperformance bei. Die Volatilität lag mit 19,05% p.a. deutlich niedriger als beim breiten Markt, der auf 19,55% p.a. kam. Das Konzept wurde ferner mit einem realisierten Tracking Error von 2,01% p.a. seinem Anspruch an ein benchmarkorientiertes Anlagevehikel mehr als gerecht.

Unter Performanceaspekten besonders erfolgreich war das abgelaufene Kalenderjahr 2024, in dem der Fonds in einem für Eurolandkonzepte herausfordernden Umfeld bis Ende Dezember eine Outperformance nach Kosten in Höhe von 3,12% zum breiten Markt erzielen konnte. Damit befindet sich der HI-Sustainable Multi-Faktor Aktien Euroland-Fonds in der breiten Bloomberg Peer Group mit ca. 700 Publikumsfonds in der Eurozone verdient unter den 7% besten Fonds.

Dass die Strategie auch dem Vergleich mit ähnlichen Konzepten mittelfristig standhält, zeigt ferner eine Vergleichsanalyse der Plattform eVestment. Dort liegt der HI-Sustainable Multi-Faktor Aktien Euroland-Fonds in der Kategorie „Eurozone All Cap Equity“ über sämtliche Zeiträume hinweg mit seinen absoluten als auch relativen Performanceergebnissen unter den besten 25% seiner Peergroup.

Aufgrund der 2025 zu erwartenden geopolitischen Spannungen, protektionistischen Handelskriege, Chinas unsicherer Entwicklung und gedämpften Wachstumserwartungen großer Volkswirtschaften, sehen wir den HI-Sustainable Multi-Faktor Aktien Euroland-Fonds mit seiner diversifizierten Faktorexponierung und engen Benchmarkorientierung als geeignetes Vehikel, um diesen vielschichtigen Kapitalmarktanforderungen bestmöglich gerecht zu werden.

Vor diesem Hintergrund stützt auch die weiterhin günstige Stilbewertung. So weisen vier von sechs für die Strategie relevanten Stile aktuell eine teils deutlich unterhalb des Marktes liegende Bewertung auf. Besonders viel Bewertungsabschlag zeigen dabei Dividend Yield, Low Size und Value. Im Portfoliokontext sollte Momentum trotz der jüngst gestiegenen Bewertung von einem anhaltenden KI-Aufschwung profitieren, während Dividende neben Low Risk als Stabilitätsanker in unsicheren Zeiten fungiert und Low Size sowie Value von einem konjunkturellen Aufschwung in Euroland getragen werden können. Zuletzt ist die Schere zwischen der Performance von Multi Faktor-Produkten und dem breiten Markt noch einmal deutlich zugunsten der Faktor-Produkte aufgegangen, weswegen wir auch in den kommenden Monaten mit einem anhaltend attraktiven Umfeld rechnen.

Disclaimer

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.

Genauer heißt es zum Sondervermögen Anfang März in dem Ergebnispapier der Sondierungsgespräche zwischen CDU und SPD:

„Dieses Sondervermögen soll für Investitionen in die Infrastruktur dienen. Dies umfasst insbesondere Zivil- und Bevölkerungsschutz, Verkehrsinfrastruktur, Krankenhaus-Investitionen, Investitionen in die Energieinfrastruktur, in die Bildungs-, Betreuungs- und Wissenschaftsinfrastruktur, in Forschung und Entwicklung und Digitalisierung.“1Quelle: SPD, Ergebnisse der Sondierungen von CDU, CSU und SPD, 8. März 2025

Wofür das Geld aus dem Sondervermögen konkret eingesetzt wird, kann zukünftig der Bundestag per Gesetz entscheiden. Der Zeithorizont beträgt 12 Jahre. Für die kommenden vier Jahre müssen die Weichen noch gestellt werden, aber die neue Bundesregierung plant die Einführung eines Infrastruktur-Zukunftsgesetzes, das die entsprechenden Schritte regeln soll.

Wofür das Sondervermögen „Infrastruktur“ verwendet werden soll

Das neue Sondervermögen verteilt sich auf drei Ausgabenbereiche: Zum einen sind 300 Milliarden Euro für allgemeine Investitionen des Bundes vorgesehen2Einschränkend muss erwähnt werden, dass die Gelder für Investitionen des Bundes nur bei Erreichung einer angemessenen Investitionsquote im Bundeshaushalt zusätzlich freigegeben werden. Dazu heißt es beim Deutschen Bundestag: „Zusätzlichkeit liegt vor, wenn im jeweiligen Haushaltsjahr eine angemessene Investitionsquote im Bundeshaushalt erreicht wird“. In der Begründung des Änderungsantrags heißt es, dies sei „dann der Fall, wenn der im jeweiligen Haushaltsjahr insgesamt veranschlagte Anteil an Investitionen 10 vom Hundert der Ausgaben im Bundeshaushalt ohne Sondervermögen und finanzielle Transaktionen übersteigt“., zum anderen jeweils 100 Milliarden Euro für die Länder (Bundesländer und Kommunen) sowie den bereits aufgelegten Klima- und Transformationsfonds (KTF). Die neue Regierung hat sich ihrem Koalitionsvertrag verpflichtet, dem KTF jährlich 10 Milliarden Euro zukommen zu lassen3„Verantwortung für Deutschland“, Koalitionsvertrag von CDU, CSU und SPD, 10. März 2025.

Über den KTF werden insbesondere die für die Klimaneutralität erforderliche energetische Gebäudesanierung und die Umstellung auf klimafreundliche Heizungen, die Dekarbonisierung der Industrie, der Ausbau der erneuerbaren Energien, der Elektromobilität und Ladeinfrastruktur sowie der Aufbau einer Wasserstoffwirtschaft gefördert. Damit ist die Finanzierung des KTF wieder gesichert, nachdem Ende 2023 das Bundesverfassungsgericht die Umwidmung von für die Bekämpfung der Auswirkungen der Corona-Pandemie vorgesehenen Geldern in Höhe von etwa 60 Milliarden Euro für verfassungswidrig erklärt hatte.

Das Sondervermögen „Infrastruktur“ greift zu kurz

Man kann zu Recht kritisieren, dass der KTF mit 100 Milliarden Euro über 12 Jahre unterfinanziert ist und dass die erhebliche Planungs- und Genehmigungsbürokratie, der Mangel an Fachpersonal in den Behörden der Länder und Kommunen sowie die absehbar fehlenden Kapazitäten am Bau einer effektiven und zeitnahen Nutzung der Mittel im Weg stehen. Was ebenfalls noch fehlt, und das betrifft nicht nur den KTF, sind verlässliche Aussagen und ein sicheres Rahmenwerk, wie privates Kapital eingebunden werden soll und kann. Hier gilt es, durch die neue Regierung zügig Klarheit zu schaffen.

Auch bei den anderen Elementen des Sondervermögens stellt sich die Frage, ob diese ausreichend finanziert sind. Wir sehen einen erheblichen Investitionsbedarf in nahezu allen Infrastrukturbereichen wie Netze (Strom, H2, Fernwärme), Verkehrsinfrastruktur, soziale Infrastruktur und Digitalisierung mit prognostizierten Investitionsvolumina, die deutlich über den Umfang des Sondervermögens hinausgehen: In einer Analyse von Anfang 2024 schätzt der IW Köln, dass für die kommenden Jahre neben den bereits geplanten Mitteln im Bundeshaushalt zusätzlich rund 600 Mrd. Euro für die Verkehrsinfrastruktur, die Bildung, den Wohnungsbau und den Klimaschutz bzw. Klimaanpassung benötigt werden4https://www.iwkoeln.de/fileadmin/user_upload/Studien/policy_papers/PDF/2024/IW-Policy-Paper_2024-Investitionsbedarfe.pdf. Ob dieser Betrag ausreicht, darf bezweifelt werden, wie zwei Beispiele nahelegen: Die Deutsche Bahn beansprucht nach aktuellen Zahlen bis 2034 rund ein Drittel des Sondervermögens, da sie für die Erneuerung und Erweiterung des Schienennetzes mit Ausgaben in Höhe von 260 Mrd. Euro rechnet, von denen etwa 150 Mrd. Euro aus dem neuen Sondervermögen kommen sollen5https://www.zdf.de/nachrichten/politik/deutschland/deutsche-bahn-milliarden-finanzierung-investitionen-sondervermoegen-100.html. Auch erfordert die Dekarbonisierung der deutschen Wirtschaft bis 2045 einen massiven Aus- und Umbau der Stromnetzinfrastruktur, um unter anderem die Elektrifizierung von Verkehr, Industrie und Gebäuden zu bewältigen. Die Gesamtkosten taxieren Ökonomen in den kommenden 20 Jahren auf rund 650 Milliarden Euro6Institut für Makroökonomie und Konjunkturforschung (IMK), Studie Ausbau der Stromnetze: Investitionsbedarf, Ausbau der Stromnetze: Investitionsbedarfe – Institut für Makroökonomie und Konjunkturforschung (IMK) in der Hans-Böckler-Stiftung, Dezember 2024.

Ohne zusätzliches privates Kapital wird es nicht gehen

Das beschlossene Sondervermögen zeigt, dass die künftige Regierung dem Verfall der deutschen Infrastruktur Einhalt gebieten will. Wir sehen aber auch, dass das Sondervermögen nur eine Art „Anschubfinanzierung“ sein kann und Investitionen von privatem Kapital erforderlich sein werden. Neben zusätzlichem und den Steuerzahler entlastendem Kapital können private Kapitalgeber Fachwissen und -personal einbringen. Mit dem Ziel, zügig eine sichere und langfristige Rendite zu erzielen, können private Kapitalgeber für eine Beschleunigung und eine höhere Effizienz bei Projekten sorgen.

Die Einbindung privater Kapitalgeber ist nichts Neues in Deutschland. Investitionen in Infrastrukturanlagen sind insbesondere bei institutionellen Investoren inzwischen als feste Anlageklasse etabliert. Nach einer Befragung des Bundesverbandes Alternative Investments aus dem Jahr 2024 beabsichtigt die Mehrheit der befragten institutionellen Investoren, ihr Engagement in der Assetklasse Infrastruktur in den kommenden Jahren noch weiter auszubauen7Bundesverband Alternative Investments e.V. (BAI), Investor Survey 2024, BAI_Investor_Survey_2024.pdf, Oktober 2024. Das Potenzial aus diesen Partnerschaften ist bei Weitem nicht ausgeschöpft, was besonders deutlich wird, wenn wir einen Blick zu unserem Nachbarn Frankreich werfen: Hier wurden beispielsweise in den letzten fünf Jahren von privaten Kapitalgebern rund 13,9 Milliarden Euro in Straßen, Brücken und Schienen investiert. Im wirtschaftlich um rund 20% größeren Deutschland waren es im selben Zeitraum nur knapp 10 Milliarden Euro8Infralogic, 2019-24. Stand der Abfrage April 2025. Während der französische Staat, auch durch die Einbindung privater Kapitalgeber, nur rund 46 Euro pro Jahr und Bürger in das Schienennetz investiert, sind es in Deutschland 114 Euro9Allianz Pro Bahn, 2023.

Die neue Regierung sieht die Notwendigkeit, den Kapitalmarkt über eine Anpassung des Kapitalmarktrechtes einzubinden und einen besseren und sicheren Rahmen für Investitionen von Fonds in Infrastruktur zu schaffen. Hier fehlen allerdings im Koalitionsvertrag belastbare Details.

Mit Geld allein wird der Standort Deutschland nicht zukunftsfähig

Das neu aufgelegte Sondervermögen allein wird durch den Erhalt und die Verbesserung der Infrastruktur den Standort Deutschland nur bedingt wettbewerbsfähiger machen. Durch gezielte Maßnahmen, insbesondere einem signifikanten Bürokratieabbau, der Beschleunigung der Planungs- und Genehmigungsprozesse sowie steuerliche und regulatorische Anreize, kann der Raum für private Investitionen deutlich erweitert werden und so Kapital zum Erhalt und Ausbau unserer Energie-, Verkehrs-, Bildungs- und Gesundheitsinfrastruktur freigesetzt werden.

Deutschlands Infrastruktur wieder zukunftsfähig zu machen, ist ein dickes Brett. Aber wir sollten den Schwung durch das Sondervermögen nutzen und uns an die Arbeit machen. Die Vorarbeiten sind durch die Schaffung des Sondervermögens und durch die Vorschläge zum Bürokratieabbau der Initiative für einen handlungsfähigen Staat10Siehe Initiative für einen handlungsfähigen Staat, Zwischenbericht vom März 2025 (https://www.ghst.de/initiative-fuer-einen-handlungsfaehigen-staat), die auch Eingang in den Koalitionsvertrag zwischen CDU, CSU und SPD gefunden haben, gemacht. Jetzt geht es um den Mut, den Bohrer in die Hand zu nehmen und das Brett endlich zu bohren.

Disclaimer

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.

Die Donroe-Doktrin – Geopolitische Machtprojektion und ihre Folgen für Volkswirtschaften, Kapitalmärkte und Emerging Markets Debt

Seit Anfang 2025 wirkt die Abfolge außenpolitischer Entscheidungen der USA und der daraus resultierenden geopolitischen Ereignisse für viele Beobachter teilweise überraschend und mitunter sogar erratisch. Militärische Operationen, wirtschaftspolitischer Druck, strategische Infrastrukturkonflikte und regionale Eskalationen folgen scheinbar keinem klaren Muster – zumindest nicht auf den ersten Blick. Vor diesem Hintergrund ist es wenig verwunderlich, dass das allgemeine geopolitische Risiko in den vergangenen Monaten strukturell weiter zugenommen hat.

Das war die Zukunftskonferenz der Helaba Invest 2026

Viele institutionelle Investoren folgten unserer Einladung zur diesjährigen Zukunftskonferenz – ein Tag voller Impulse, Perspektiven und inspirierender Diskussionen.

Unter dem Leitmotiv „Glück“ haben wir uns mit einer zentralen Frage beschäftigt: Wie kann Glück als Zukunftsmotor für Deutschland wirken – gerade in Zeiten von Unsicherheit, Transformation und globalen Herausforderungen?

Aufbau eines Multi-Asset-Portfolios für Alternative Investments

Die Anforderungen an moderne Portfolios institutioneller Investoren steigen kontinuierlich. Klassische Anlageklassen allein reichen längst nicht mehr aus, um den steigenden Ansprüchen an Rendite, Risikosteuerung und langfristige Stabilität gerecht zu werden. Vor diesem Hintergrund gewinnen Alternative Investments zunehmend an strategischer Bedeutung.

Doch der Aufbau eines diversifizierten Multi-Asset-Portfolios im Bereich Alternative Investments stellt Investoren vor neue Herausforderungen. Inflation, geopolitische Unsicherheiten, regulatorische Anforderungen und die wirtschaftliche Transformation verändern die Rahmenbedingungen nachhaltig. Strategien müssen kontinuierlich angepasst, Risiken neu bewertet und Marktchancen gezielt identifiziert werden.