Im Folgenden gehen wir auf die wichtigsten regulatorischen Anforderungen im ESG-Bereich ein, denen Kreditinstitute heute und in der Zukunft unterliegen.

EU-Taxonomie-Verordnung: Die EU-Taxonomie-Verordnung, die am 12. Juli 2020 in Kraft trat, ist ein zentrales Element der nachhaltigen Finanzregulierung der Europäischen Union. Sie definiert, welche wirtschaftlichen Aktivitäten als ökologisch nachhaltig gelten. Banken müssen ihre Finanzprodukte und -dienstleistungen seit Inkrafttreten entsprechend klassifizieren und berichten. Dazu benötigen sie die Daten zur Taxonomiefähigkeit und Taxonomiekonformität der Wirtschaftstätigkeiten von Unternehmen, die sie u.a. auch mittels ihrer Investments in der Eigenanlage finanzieren.

Offenlegungsverordnung (SFDR): Die Sustainable Finance Disclosure Regulation (SFDR) trat am 10. März 2021 in Kraft und verpflichtet Finanzmarktteilnehmer, darunter auch Kreditinstitute, detaillierte Informationen über die Nachhaltigkeit ihrer Finanzprodukte offenzulegen mit dem Ziel, mehr Transparenz für Investoren zu schaffen. Dies beinhaltet sowohl die Offenlegung auf Produktebene, wie z.B. die Angabe der ökologischen oder sozialen Merkmale eines Finanzprodukts, als auch auf Institutsebene, wie z.B. die Berichterstattung über die Nachhaltigkeitsrisiken im gesamten Unternehmen.Die SFDR verlangt spezifische Offenlegungen darüber, wie die PAI (Principal Adverse Impacts) berücksichtigt werden. PAI sind definiert als die bedeutendsten negativen Auswirkungen von Investitionsentscheidungen auf Nachhaltigkeitsfaktoren in den Bereichen Umwelt, Soziales und Beschäftigung, Achtung der Menschenrechte sowie Bekämpfung von Korruption und Bestechung. Diese Informationen werden im PASI-Statement (Principal Adverse Sustainability Impacts, PASI) der Bank aggregiert über deren Kapitalanlagen berichtet. Des Weiteren sind die vorvertraglichen und periodischen Produktoffenlegungen für jedes Finanzanlageprodukt, wie z.B. Fonds, bezüglich der Nachhaltigkeitsmerkmale der Anlagestrategie den Endanlegern, private wie institutionelle, vorzulegen.

Nachhaltigkeitsberichterstattung: Corporate Sustainability Reporting Directive (CSRD) und European Sustainability Reporting Standards (ESRS)

Während die CSRD, die am 5. Januar 2023 in Kraft getreten ist, den rechtlichen Rahmen zur Nachhaltigkeitsberichterstattung festlegt, definieren die European Sustainability Reporting Standards (ESRS) die zu berichtende Inhalte. Diese umfassen übergreifende Standards. Ein zentraler und für alle Unternehmen verpflichtender Teil der ESRS sind die „ESRS 2 General Disclosures“. Dieser Standard legt fest, dass Unternehmen in ihren Berichten erklären müssen, welche Rolle das Management, die Verwaltung und die Aufsichtsgremien in Bezug auf Nachhaltigkeit spielen. Zudem müssen sie ihre Risikomanagement- und internen Kontrollmechanismen für den Nachhaltigkeitsbericht definieren. Die ESRS 2 schreiben außerdem vor, wie Unternehmen eine sogenannte Wesentlichkeitsanalyse durchführen müssen. Diese Analyse bestimmt, welche weiteren Themen und Kennzahlen zwingend in den Berichten enthalten sein müssen.Auch Kreditinstitute müssen im Rahmen der CSRD & ESRS erstmals ab 2025 für das Geschäftsjahr 2024 detaillierte Berichte über ihre ESG-Aktivitäten und ESG-Risiken erstellen. Dies umfasst insbesondere die Offenlegung der Treibhausgas(THG)-Emissionen Scope 1, 2 und 3. Die „finanzierten Emissionen“ der Kapitalanlagen im Depot A fließen in die THG-Emissionen Scope 3 des berichtspflichtigen Kreditinstituts ein.

Aus den oben genannten regulatorischen Anforderungen erwächst eine umfassende Pflicht zur Berichterstattung. Dies erfordert nicht nur technologische und prozessuale Anpassungen, sondern auch eine strategische Neuausrichtung, um den steigenden Anforderungen gerecht zu werden.

Wie unterstützt die Helaba Invest Kreditinstitute schon heute bei der Erfüllung regulatorischen Anforderungen?

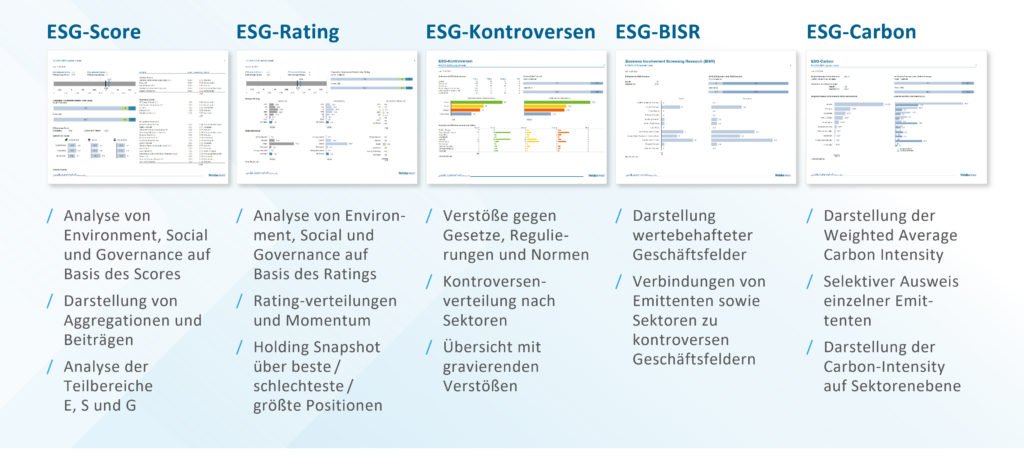

Nachhaltigkeitsreporting

Mit dem ESG-Reporting unterstützt die Helaba Invest Kreditinstitute, die wesentlichen Kriterien – ESG-SCORE, ESG-Rating, Kontroversen, Geschäftsfelder, ESG-Carbon – zu analysieren und zu dokumentieren. Die wesentlichen Bausteine werden im Folgenden kurz dargestellt:

European ESG Template (inkl. Berechnung PAI-Kennzahlen auf Fondsebene)

Das European ESG Template (EET) ist ein Datentransferformat in Form einer vorkonfigurierten Exceldatei mit wesentlichen Kennzahlen, welche für die Berichterstattung von Kreditinstituten verwendet werden. Es ist somit das Kernstück des Datenaustausches zwischen Helaba Invest und den Kreditinstituten bezüglich der wesentlichen Nachhaltigkeitsdaten eines jeden Fonds. Die THG-Emissionen Scope 1, 2 und 3, die auch als PAIs im EET mitgeliefert werden, können zudem für die Aggregation und Offenlegung der „finanzierten Emissionen“ nach dem ESRS E1 Meldestandard verwendet werden. Zudem können diese Kennzahlen für das Risikomanagement der Nachhaltigkeitsrisiken verwendet werden.

Nachhaltige Finanzprodukte (Art. 8 & 9 Fonds) nach der Offenlegungsverordnung (SFDR)

Kreditinstitute stehen vor der Herausforderung, auch ihre Eigenanlage nachhaltiger zu gestalten, um den neuen regulatorischen Anforderungen zu entsprechen. Die Helaba Invest arbeitet an entsprechenden Lösungen, damit Kreditinstitute ihre individuellen Nachhaltigkeitspräferenzen in maßgeschneiderten ESG-Fondskonzepten mit der Helaba Invest effizient umsetzen können. Die ESMA-Leitlinien für Fondsnamen werden ebenso mit den in Überarbeitung befindlichen „Helaba Sustainable Investment Framework“ (SIF) abgeglichen, um höchste Nachhaltigkeitsstandards zu ermöglichen.

Taxonomie

Die Generierung von Taxonomie-Kennzahlen stellt für Institute eine erhebliche Herausforderung dar und ist mit hohen Kosten verbunden. Um diesem Bedarf gerecht zu werden, hat die Helaba Invest den Grundstein für eine zentrale Bereitstellung gelegt. Dies umfasst die Bereitstellung von Daten zur Taxonomiefähigkeit und Taxonomiekonformität der Wirtschaftstätigkeiten von Unternehmen in liquiden Fonds. In enger Zusammenarbeit mit der Finanzinformatik und dem DSGV wird ab 2025 eine speziell entwickelte Schnittstellenlösung angeboten, die eine effiziente Offenlegung gemäß der Taxonomie-Verordnung ermöglicht.

Für illiquide Fonds wird in Zusammenarbeit mit einem externen Dienstleister bereits seit einem Jahr erfolgreich die Taxonomiefähigkeit und Taxonomiekonformität bereitgestellt.

Was setzt die Helaba Invest aktuell für Kreditinstitute um und woran arbeiten wir?

Angesichts der Herausforderungen für Nachhaltigkeit gibt es enge Abstimmungen mit den Verbänden, der Finanzinformatik und der S-Rating. Folgende Bereitstellungen und Erweiterungen sind für das nächste Jahr 2025 geplant.

Bereitstellung der Treibhausgas (THG)-Emission Scope 1, 2 und 3 in den liquiden Fonds zur Berechnung der „finanzierten Emissionen“ nach PCAF A für die Berichtspflichten nach ESRS E1.

Bereitstellung der ESG KPIs, wie den THG-Emissionen Scope 1, 2 und 3, in den Fonds für illiquide Kapitalanlagen, insbesondere in Immobilienfonds, für die Kreditinstitute zur Offenlegung nach der SFDR und CSRD/ESRS.

Verfügbarkeit von Daten zur Taxonomiefähigkeit und Taxonomiekonformität der Wirtschaftstätigkeiten der Unternehmen in Fonds sicherstellen. Dies erfolgt in Zusammenarbeit mit der Finanzinformatik sowie dem DSGV zur Offenlegung nach der Taxonomie-Verordnung mittels eigener Schnittstellenlösung.

Fazit

In der Bevölkerung, der Politik und auch bei vielen Finanzinstituten besteht weitreichend die Einsicht und der Wille, dass Nachhaltigkeitsaspekte eine noch wichtigere Rolle in Zukunft spielen müssen. Deshalb werden nicht zuletzt aus Transparenzgründen die ESG-Anforderungen weiter steigen. Mit unserem breitem Dienstleistungsspektrum, das von Consulting, Produkten, Controlling und Reporting reicht, wollen wir als Helaba Invest unsere Kunden dabei umfassend und nachhaltig unterstützen.

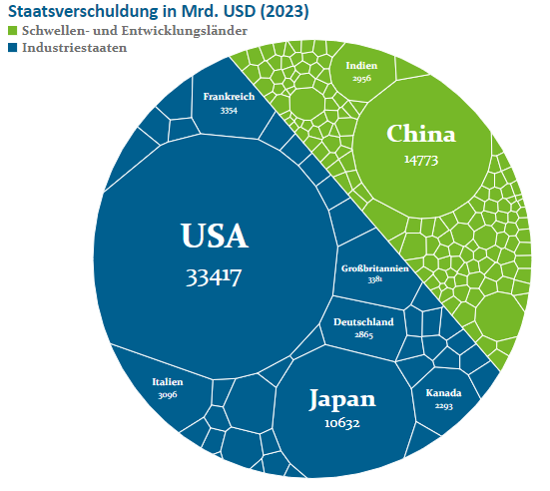

Abb. 1: Eine Welt voller Schulden; Quelle: IMF World Economic Outlook Database (April 2024), Helaba Invest

Im Folgenden wollen wir den mit den G7-Ländern verbundenen Teil der „Welt voller Schulden“ genauer beleuchten. Was sind die Hauptfaktoren, die die zukünftige Schuldendynamik in den Industrienationen beeinflussen? Welche Konsequenzen könnten dauerhaft höhere Schuldenstände mit sich bringen? Und vor allem: Welche Chancen und Risiken ergeben sich für Investoren?

Zukunft der Schulden: Prognosen und ihre Bestimmungsfaktoren

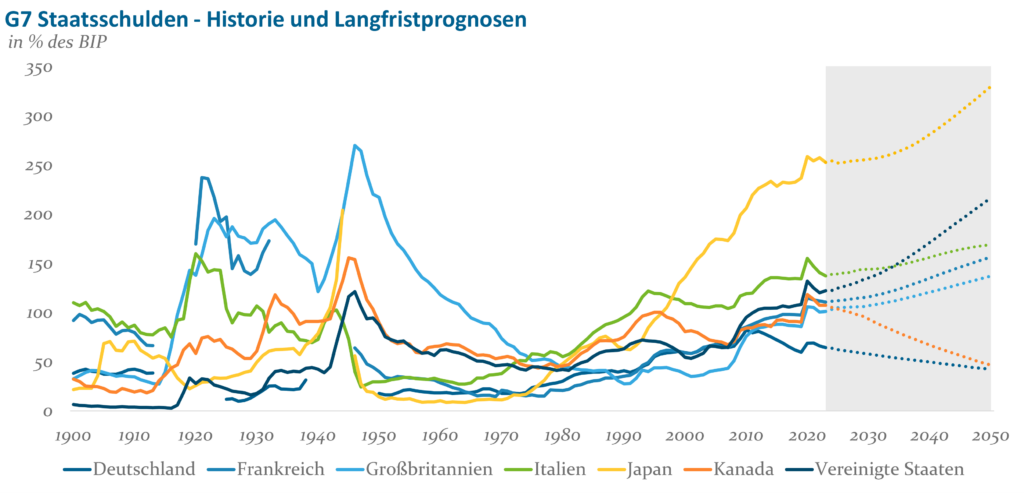

Abbildung 2 zeigt die langfristige Entwicklung der Staatsschulden der G7 relativ zum jeweiligen Bruttoinlandsprodukts (BIP). Auffällig ist zunächst, dass die Verschuldung in Friedenszeiten bei den meisten Ländern noch nie so hoch war wie am aktuellen Rand. Bereits seit Mitte der 1970er sind die Schuldenquoten fast kontinuierlich gestiegen. Den größten Zuwachs verzeichnete dabei Japan, welches 1975 mit einer Schuldenquote von 21% startete und heute mit einem Wert von über 250% den unangefochtenen Spitzenplatz innerhalb der G7 einnimmt. Mit Ausnahme Deutschlands (64%) konnte 2023 darüber hinaus aber auch kein anderes G7-Land mehr einen Schuldenstand von unter 100% der jährlichen Wirtschaftsleistung ausweisen.

Abb. 2: Schuldenquoten der G7 nahe Rekordniveaus; Quelle: IMF Public Finances in Modern History, Cousin et al. (2024), Bloomberg, Helaba Invest

Die ebenfalls in der Abbildung dargestellten Langfristprojektionen bis 2050 deuten in eine ähnliche Richtung. Bei fünf der sieben Länder werden auch über die nächsten Jahrzehnte hinweg steigende Schuldenquoten erwartet. Vor allem die USA stechen hier mit dem stärksten relativem und absolutem Anstieg hervor: Während der Schuldenstand gegenwärtig mit 122% im historischen Vergleich bereits klar erhöht ist, muss man 2050 möglicherweise sogar mit einer U.S.-Schuldenquote von über 215% des BIP rechnen. Positive Ausnahmen stellen in Abbildung 2 lediglich Deutschland und Kanada dar. Bei beiden wird bis 2050 ein Rückgang der relativen Verschuldung auf etwa 45% des BIP prognostiziert.

Insgesamt deuten die prognostizierten Verschuldungspfade auf zunehmende Risiken hinsichtlich der Schuldentragfähigkeit der G7-Länder hin. Wie die Historie (Japan!) jedoch zeigt, sind steigende Schuldenquoten allein noch kein ausreichender Indikator für zukünftige Staatsschuldenkrisen oder Zahlungsausfälle. Darüber hinaus sind die Projektionen von zahlreichen Annahmen abhängig. Um ein besseres Gefühl für ihre Aussagekraft zu gewinnen, ist es daher hilfreich, sich die wesentlichen Bestimmungsfaktoren der Langfristprognosen einmal genauer anzuschauen.

Der r-g Faktor

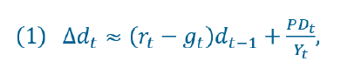

Vereinfacht lässt sich die Veränderung der Schuldenquote über die Zeit mit Hilfe der folgenden Gleichung beschreiben:

wobei d_t die Schuldenquote in Periode t darstellt, r_t den durchschnittlichen nominalen Zinssatz auf die Staatsverschuldung, g_t die Wachstumsrate des nominalen BIPs, PD_t das Primärdefizit als Differenz der Staatsausgaben und -einnahmen (ohne Zinszahlungen) und Y_t das nominale BIP.

Bei einem ausgeglichenen Staatshaushalt (PD = 0) hängt die künftige Entwicklung der Schuldenquote also vor allem von den effektiven Zinsen ab, die die Regierung zahlen muss, sowie vom Wirtschaftswachstum. Gilt r > g, so würde sich die Schuldensituation des Landes automatisch weiter verschlechtern. Bereits zur Stabilisierung des Verschuldungsgrads wäre in diesem Fall ein Haushaltsüberschuss notwendig (PD < 0). Im Gegenzug ermöglichen relativ niedrige Zinsen (r < g) aber auch geringfügige Defizite (PD > 0), ohne die Stabilität der Schuldenquoten zu gefährden.

Die in Abbildung 2 gezeigten Schuldenpfade sind folglich von allen Faktoren abhängig, die auch r und g beeinflussen. Gerade die Kapitalmarktzinsen sind seit 2020 signifikant gestiegen, so dass sich perspektivisch auch die Effektivzinsen der Staaten höheren Niveaus anpassen sollten. Sowohl wir bei der Helaba Invest als auch das Gros der Kapitalmarktteilnehmer gehen jedenfalls nicht davon aus, dass sich die Null- und Negativzinsphase der Jahre 2012 bis 2022 mittelfristig wiederholen wird1Die Sicht der Kapitalmarktteilnehmer lässt sich beispielsweise an langfristigen Zinssätzen wie dem 5Y10Y-Forward Swap im Euroraum ablesen (also dem in fünf Jahren erwarteten Renditeniveau für die darauffolgenden zehn Jahre). Dieser Satz ist von einem Durchschnittswert von 1,5% zwischen 2015 und 2019 auf einen aktuellen Wert von 2,6% angestiegen. . Dagegen sprechen sowohl die noch immer persistenten Kerninflationsraten als auch der in Zukunft absehbar erhöhte Investitionsbedarf im Zuge der Megatrends Dekarbonisierung und Deglobalisierung2Einen in diesem Zusammenhang relevanten Beitrag zum Thema Gleichgewichtszins gab es auch in unserer letzten Highlights-Ausgabe 06/24.. Zusammen mit dem demographischen Wandel könnten diese strukturellen Trends nach vorne heraus zudem auch negativ auf das Potenzialwachstum und somit auf g einwirken. Generell prognostizieren die Volkswirte für die entwickelten Ländern in der langen Frist deutlich zurückgehende durchschnittliche Wachstumsraten, wobei im Rahmen der meisten Analysen die potenziell hohen Produktivitäts- und Wachstumsgewinne, die aus der Anwendung generativer KI entstehen könnten, bislang noch nicht berücksichtigt werden3Siehe dazu auch „ChatGPT und die Wirtschaft der Zukunft – Die makroökonomischen Auswirkungen von generativer KI“. Ebenso könnten sich die Regierungen aus eigener Kraft heraus ein günstigeres Verhältnis von r und g sichern, indem sie durch Strukturreformen das Wirtschaftswachstum nachhaltig positiv beeinflussen.

Im Endergebnis ist es schwierig, für derart lange Zeiträume belastbare Prognosen für den r-g Faktor anzufertigen. Es bleibt hochgradig unsicher, auf welchem Niveau sich die Zinsen in den nächsten 25 Jahren durchschnittlich befinden werden, welche Wachstumsimpulse mit Hilfe neuer Technologien tatsächlich realisiert werden können oder wie groß der politische Druck werden muss, damit schwierige Wirtschaftsreformen implementiert werden. Aus heutiger Sicht sprechen die strukturellen Trends und das gestiegene Zinsumfeld jedoch dafür, dass sich das Verhältnis von r und g langfristig etwas weniger günstig für die Schuldner entwickeln sollte.

Defizite, Haushaltsanpassungen und Zukunftbudgets

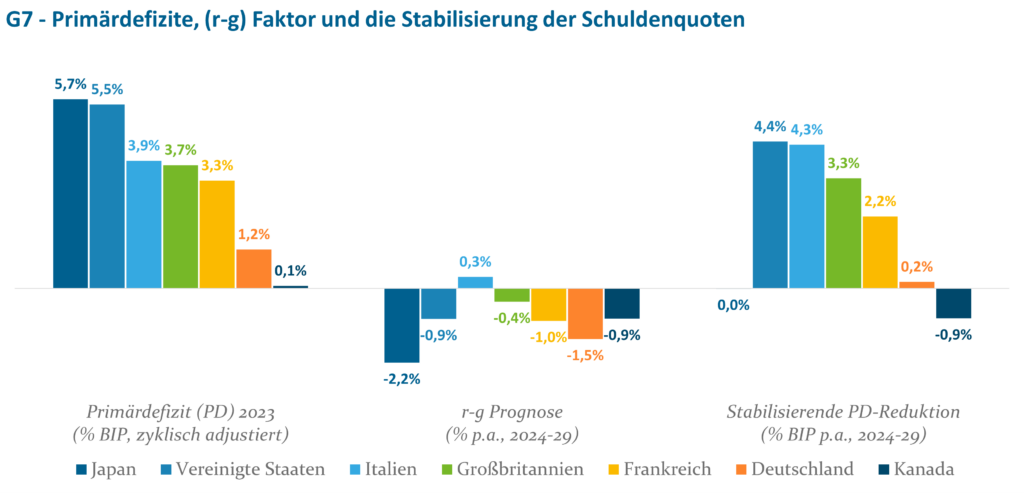

Was könnten die Regierungen also in der kurzen Frist, sagen wir über einen Zeitraum von fünf Jahren, unternehmen, um vorausschauend langfristige Risiken zu reduzieren? Abbildung 3 zeigt drei der zur Beantwortung dieser Frage wesentlichen Elemente: Die zuletzt realisierten Primärdefizite für das Jahr 2023, Fünfjahresprognosen für den r-g Faktor sowie die durchschnittliche Haushaltskonsolidierung, die jeweils notwendig wäre, um die Schuldenquoten der Länder über die nächsten Jahre konstant zu halten.

Abbildung 3: Kurzfristiger Balanceakt – Erhöhte Primärdefizite, aber noch günstige r-g-Faktoren; Quelle: IMF Fiscal Monitor Database (April 2024), Helaba Invest

Wie zu erkennen ist, profitieren die meisten Länder in naher Zukunft weiterhin von einem günstigen r-g-Verhältnis. Da die durchschnittlichen Laufzeiten der Staatsanleihen zwischen sieben und zehn Jahren liegen, wird es noch einige Zeit dauern, bis sich die effektiven Zinslasten angepasst haben. Insbesondere Japan ist aufgrund seines hohen Defizits und Schuldenstands auf ein negatives r-g angewiesen4Im Falle Japans ergibt sich in Bezug auf die Finanzierungskosten und das Nominalwachstum ein besonders starker Hebeleffekt – siehe Gleichung (1). Desto höher die bestehende Schuldenquote d_(t-1), desto relativ wichtiger ist der Einfluss des r-g-Faktors im Vergleich zum laufenden Primärdefizit.. Des Weiteren wurden die Kassen einiger Länder im letzten Jahr noch immer durch Sondereffekte, wie z.B. der Inflationsausgleichprämie in Deutschland oder dem italienischen „Superbonus“, belastet. Bereits für 2024 werden wieder geringere Defizite erwartet.

Nichtsdestotrotz verdeutlicht Abbildung 3, dass auch die kurzfristigen Herausforderungen mitunter groß sind. Allein um ihre Schuldenquoten konstant zu halten, müssten Italien, Großbritannien und Frankreich bis 2030 ihre Primärdefizite dauerhaft um mehrere Prozent des BIPs reduzieren. Zur Beeinflussung des langfristigen Schuldenpfads wären dementsprechend noch größere Anstrengungen notwendig. Besonders auffällig sind jedoch erneut die USA: Hier ist die erforderliche Reduktion des Primärdefizits mit 4,4% des jährlichen BIPs am höchsten. Im Gegensatz zu Italien, welches eine ähnliche Anpassung benötigt, können die Vereinigten Staaten in der jüngeren Vergangenheit zudem nicht auf eine Historie von Primärüberschüssen verweisen.

Tatsächlich scheint es mit Blick auf die anstehende Präsidentschaftswahl in beiden politischen Lagern kaum Interesse an einer Konsolidierung zu geben. So schätzt die University of Pennsylvania, dass über die nächsten zehn Jahre im Falle einer Wiederwahl Trumps die Staatsverschuldung um weitere 4,1 Billionen (15% des BIP) und im Falle eines Harris-Siegs um weitere 2,0 Billionen USD (7,3% des BIP) ansteigen könnte – ohne die Berücksichtigung von Zinsen. Einzig die im Vergleich zu anderen G7-Staaten, wie Deutschland (47%) oder Frankreich (54%), besonders niedrige Steuerquote von 33% des BIP lässt hoffen, dass die USA ihre Staatsfinanzen mittelfristig noch auf ein stabileres Fundament stellen können.

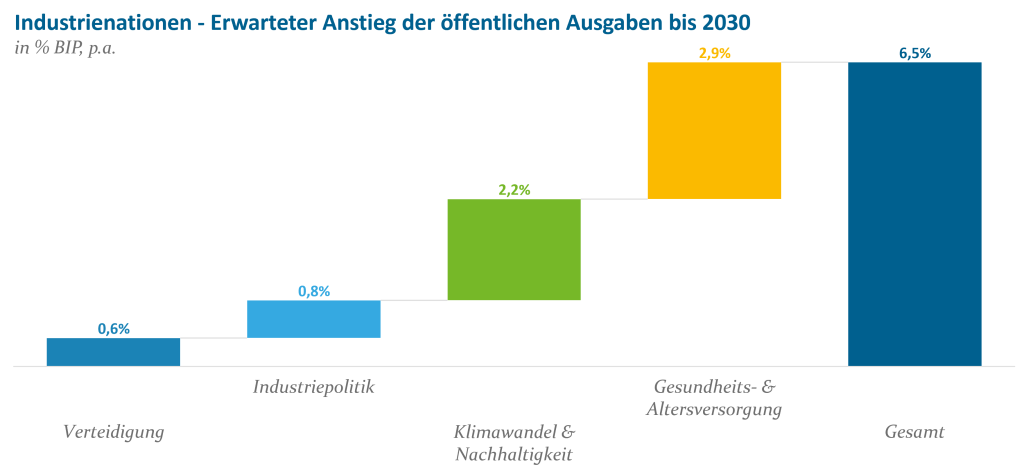

Abb. 4: Steigende Ausgaben – Megatrends als Belastungsfaktoren; Quelle: IMF Fiscal Monitor Database (April 2024), Helaba Invest

Eine letzte, bislang unberücksichtigte Problematik betrifft die öffentlichen Aufwendungen. Wie Abbildung 4 veranschaulicht, sollten sich die Staatsausgaben bis 2030 allein aufgrund der Klimatransformation und des demografischen Wandels erheblich erhöhen. Da die Einnahmen wohl kaum in demselben Tempo mithalten werden, dürfte dies etwaige Konsolidierungsbemühungen der Staaten zusätzlich erschweren.

Was also, wenn die Schuldenquoten weiter steigen?

In Summe ist es folglich absehbar, dass die Verschuldungsgrade der meisten entwickelten Länder in naher Zukunft weiter steigen werden. Dies ist ein Zustand, der nicht ewig, aber unter Umständen sehr lange anhalten kann. Solange die Investoren eine zukünftige fiskalische Kurskorrektur und eine Stabilisierung der Schuldenquoten für möglich erachten, kann sich der bereits in den 70er-Jahren begonnene Trend weiter fortsetzen. Erst wenn die Arithmetik in Gleichung (1) in die Nähe einer explosiven Schuldendynamik rückt oder die Regierungen durch unüberlegte politische Ankündigungen das Vertrauen der Investoren verspielen, droht aus einer schlechten Schuldensituation eine Schuldenkrise zu werden. Letztere könnte sich in Form einer selbsterfüllenden Prophezeiung aus erhöhten Risikoaufschlägen, steigendem r-g und steigender Schuldenquoten manifestieren und in letzter Konsequenz zu einem Staatsbankrott führen.

Wo Wirtschaftsreformen oder Sparmaßnahmen zur Abwendung eines solchen Negativszenarios in der Vergangenheit nicht möglich waren, haben Regierungen häufig versucht, die Unabhängigkeit der Notenbank zu untergraben und so eine „fiskalische Dominanz“ herbeizuführen. Niedrigere Leitzinsen und eine höhere Inflationsrate, beispielsweise aufgrund eines revidierten Notenbankziels, würden das nominale BIP-Wachstum unmittelbar in die Höhe treiben. Zumindest kurzfristig könnte der Schuldenpfad so positiv beeinflusst werden. Es besteht dabei jedoch die Gefahr, dass die Gläubiger dieses Manöver durchschauen und dauerhaft höhere Risikoprämien fordern, die den positiven Verschuldungseffekt mit der Zeit sogar überkompensieren. Zudem wären in der Zukunft immer größere Inflationsüberraschungen notwendig, um erneut eine vergleichbare Entlastung zu schaffen. Die Nebenwirkungen einer solchen Politik dürften über kurz oder lang auch das Potenzialwachstum negativ beeinflussen.

Die gute Nachricht ist, dass wir auf Basis unserer individuellen Analysen der G7-Staaten und ihrer Institutionen zu der Schlussfolgerung kommen, dass in allen Fällen das Entstehen derartiger Extremsituationen in der kurzen bis mittleren Frist weiterhin sehr unwahrscheinlich ist. Nichtsdestotrotz sollten Investoren darauf achten, dass sie für die mit den hohen Schuldenständen einhergehenden Risiken angemessen kompensiert werden. Die Regierungen täten wiederum gut daran, bereits vorausschauend jeden Anschein eines Kontrollverlusts bei den Staatsfinanzen zu vermeiden.

Fazit und Marktimplikationen

Für Investoren wird die zunehmende Staatsverschuldung der G7-Länder in den kommenden Jahren ein zentrales Thema bleiben. Die Kombination aus rekordverdächtigen Schuldenständen, potenziell dauerhaft höheren Zinsen und einem geringeren Wirtschaftswachstum stellt die öffentlichen Schuldner vor ernsthafte Herausforderungen. Es ist bereits heute absehbar, dass die Schuldenquoten in den nächsten fünf Jahren mehrheitlich weiter ansteigen werden. Blickt man jedoch über die kurze Frist hinaus, so offenbart sich eine hohe Unsicherheit. Auf der einen Seite werden strukturelle Trends, wie Klima- und demografischer Wandel, die Staatskassen noch über Jahrzehnte hinweg belasten. Auf der anderen Seite könnten technologische Durchbrüche die Wachstums- und Schuldendynamik unerwartet verbessern.

Entscheidend ist letztendlich, ob die Marktteilnehmer weiterhin an die Fähigkeit der Staaten glauben, ihre Finanzen irgendwann in der Zukunft zu stabilisieren. Solange dies als möglich erachtet wird, bleibt auch bei steigenden Schuldenquoten eine Eskalation in Form einer Staatsschuldenkrise unwahrscheinlich. Eine eindeutige Schwelle für „gefährliche“ Verschuldungsgrade gibt es dabei nicht – eine Bewertung sollte stets im Kontext der jeweiligen fiskalischen, politischen und makroökonomischen Rahmenbedingungen erfolgen.

Insgesamt dürften die steigenden Schuldenstände zu mehr Unsicherheit und Volatilität führen, zugleich aber auch bessere Ertragsmöglichkeiten durch höhere Renditen und Risikoaufschläge eröffnen. Buy-and-hold-Investoren, die in der letzten Dekade noch von den Ankaufprogrammen der Notenbanken und einem strukturellen Trend hin zu niedrigeren Zinsen profitierten, werden es in Zukunft vermutlich nicht mehr so leicht haben. Eine breitere, internationale Diversifikation von Anleiheportfolios sowie eine kontinuierliche Analyse der Schuldenprofile im Rahmen eines aktiven Managementansatzes sollten sich dagegen zunehmend auszahlen.

Fußnoten

¹ Die Sicht der Kapitalmarktteilnehmer lässt sich beispielsweise an langfristigen Zinssätzen wie dem 5Y10Y-Forward Swap im Euroraum ablesen (also dem in fünf Jahren erwarteten Renditeniveau für die darauffolgenden zehn Jahre). Dieser Satz ist von einem Durchschnittswert von 1,5% zwischen 2015 und 2019 auf einen aktuellen Wert von 2,6% angestiegen.

² Einen in diesem Zusammenhang relevanten Beitrag zum Thema Gleichgewichtszins gab es auch in unserer letzten Highlights-Ausgabe 06/24 (Link).

³ Siehe dazu auch „ChatGPT und die Wirtschaft der Zukunft – Die makroökonomischen Auswirkungen von generativer KI“ (Link).

4 Im Falle Japans ergibt sich in Bezug auf die Finanzierungskosten und das Nominalwachstum ein besonders starker Hebeleffekt – siehe Gleichung (1). Desto höher die bestehende Schuldenquote d_(t-1), desto relativ wichtiger ist der Einfluss des r-g-Faktors im Vergleich zum laufenden Primärdefizit.

Die neue Fondsübersicht bietet damit einen sofortigen Zugriff auf relevante Informationen, ohne dass eine Parametrierung oder ein Download von Berichten erforderlich ist. Die Möglichkeit, schnell zwischen verschiedenen Fonds und/oder Stichtagen umzuschalten, führt zu einer erheblichen Zeitersparnis bei der Fondsanalyse und bietet einen umfangreichen Blick auf wesentliche Fondsfakten.

Die Idee zu diesem Dashboard wurde durch Kundenfeedback und interne Analysen inspiriert. Unser Ziel ist es, das eReporting kontinuierlich weiterzuentwickeln, um den Nutzern einen möglichst einfachen Zugang zu umfassenden Daten und Informationen zu bieten.

Zukünftig ist geplant, das Dashboard kontinuierlich um zusätzliche Inhalte und Funktionen zu erweitern. Zudem haben wir bei der Entwicklung darauf geachtet, dass das eReporting auch auf mobilen Geräten wie Tablets und Handys optimal nutzbar ist, sodass die wichtigsten Informationen auch unterwegs jederzeit zugänglich sind.

Haben Sie Wünsche und Anmerkungen zu unserem eRporting? Dann freuen wir uns über Ihr Feedback unter: eReporting@helaba-invest.de .

Einsatz in der Zentgrafschule in Seckbach

Im Wesentlichen bestand unser diesjähriger Unsterstützungsauftrag darin, Wände zu streichen und Parkplätze für die Schulranzen anzulegen. Die neugierigen Blicken der kleinen Schüler*innen haben uns dabei (nicht nur) in den Pausen stets begleitet 😊.

Nach mehreren Stunden waren unsere Aufgaben dann geschafft! Wie in den vergangenen Jahren war es für uns nicht nur ein tolles Team-Event, sondern es ist immer wieder schön zu sehen, wie wir mit kleinen Taten und Gesten eine so große Freude für andere bereiten können.

Daher freuen wir uns schon jetzt auf den nächsten Malteser Social Day!

Welche Kombination an Einflussfaktoren auch immer zu diesem Tages-Crash Anfang August geführt hat, eines dürfte feststehen: Die anstehenden Börsenwochen werden nicht ganz so ruhig verlaufen wie die erste Jahreshälfte 2024. Denn dem KI-Börsenturbo, der unser Basisszenario „Marathon“ immer wieder mit Sprint-Elementen versorgt hat, scheint so langsam die Puste auszugehen. Auch die Aussicht auf Zinssenkungen scheint kaum noch die Belastung der Börsen durch das anhaltend schwache Wachstumsumfeld kaschieren zu können. Mithin könnte der Marathon in den kommenden Wochen zumindest etappenweise zum Hindernislauf werden.

In der vorliegenden Ausgabe unserer Publikation werden wir nicht nur auf die möglichen Störfaktoren für das Kapitalmarktgeschehen eingehen, sondern auch die Chancen für die jeweiligen Assetklassen beleuchten. Denn allen konjunkturellen Unkenrufen zum Trotz weisen die meisten institutionellen Fonds bis dato eine gute bis sehr gute Wertentwicklung auf, was nicht zuletzt auch damit zusammenhängt, dass die Robustheit der Portfolios nach dem Inflations- bzw. Zinsschock des Jahres 2022 deutlich gestiegen ist. Denn ein hoher laufender Ertrag und ein wieder günstigeres Korrelationsverhalten zwischen weniger risikobehafteten und risikobehafteten Anlagen ermöglicht mittlerweile wieder den Aufbau von Risikopuffern und sorgt über ein besseres gegenläufiges Kursverhalten zwischen den Anlageklassen auch für mehr Stabilität.

Schließlich haben wir auch wieder zwei spannende Sonderthemen vorbereitet, die über das aktuelle Tagesgeschehen an den Kapitalmärkten hinausgehen. So wird Herr Dr. Thiem in seinem Artikel „Die G7 im Schuldensumpf“ der Frage nachgehen, was die zunehmende Staatsverschuldung perspektivisch für die Kapitalanlage bedeutet. Herr Glöckner und Herr Justen wenden sich mit der Assetklasse Corporate Private Debt dem illiquiden Anlageuniversum zu und zeigen auf, warum diese Form der Kreditfinanzierung nicht nur für Unternehmen interessant ist, sondern vor allem auch für institutionelle Investoren eine attraktive Investitionsalternative darstellt.

In diesem Sinne wünsche ich Ihnen wie immer nicht nur viel Spaß beim Lesen, sondern auch den notwendigen Erkenntnisgewinn für Ihre künftigen Investmententscheidungen.

Infrastruktur – Die vielseitige Assetklasse im Überblick

Infrastruktur umfasst eine Vielzahl von Sektoren, wie z.B. Energie (inkl. Erneuerbare Energien), Versorgung, Kommunikation, Transport und soziale Infrastruktur.

Abb. 1: Infrastruktursegmente (Beispielhafte und nicht abschließende Darstellung)

Grundsätzlich dienen traditionelle Infrastrukturanlagen zur Grundversorgung eines Landes mit Strom, Wärme und Wasser oder tragen wesentlich zum wirtschaftlichen Wachstum bei. Die Einnahmen dieser Unternehmen sind typischerweise durch Regulierung, Konzessionen oder langfristige Verträge unmittelbar an die Inflation geknüpft und führen in Zeiten hoher Inflation zu spürbar steigenden Einnahmen bzw. Überrenditen. I.d.R. nicht regulierte Infrastruktureinrichtungen wie Häfen, Flughäfen oder Fernwärmenetze profitieren von hohen Markteintrittsbarrieren und monopolartigen Strukturen, die es ihnen erlauben, höhere Kosten zumindest teilweise oder zeitversetzt an ihre Kunden weiterzugeben. Infrastrukturanlagen mit Grundversorgungscharakter weisen dabei eine hohe Widerstandsfähigkeit gegen konjunkturelle Schwankungen auf.

Bei Investments in nicht-gelistete Infrastruktur erfolgt oft eine Beteilung an Betreibergesellschaften (nicht gelistete Infrastrukturunternehmen), welche sich in einem bestimmten Infrastruktursegment auf einen Kernbereich spezialisiert haben (z.B. Stromübertragungsnetzbetreiber, Stromerzeuger, Fernwärmeunternehmen, Entsorgungsunternehmen) und in diesem ein großes, operatives Portfolio betreuen. Die Betreibergesellschaften erweitern, verbessern und/oder bauen i.d.R. Projekte und ergänzen hierdurch das eigene Portfolio. Hinzu kommt, dass sich etliche marktrelevante Infrastrukturprojekte (Assets) i.d.R. gar nicht ohne die Betreibergesellschaft erwerben lassen. Ein gutes Beispiel hierfür sind Fernwärmegesellschaften, welche z.B. die notwendigen Verträge, Genehmigungen sowie das benötigte Personal für den Betrieb umfassen.

Daneben können entsprechende Energieinfrastrukturprojekte auch selbst entwickelt, gebaut und danach im Portfolio gehalten oder verkauft werden (z.B. Windparks, Solarparks). Die Übernahme des operativen Betriebs wird i.d.R. an einen externen Anbieter ausgelagert.

Auch eine vielseitige Assetklasse wie Infrastruktur hat Sektoren, welche z.B. gemessen am Transaktionsvolumen im Vergleich herausstechen. Die Energiesektoren dominieren hier mit rund 60 Prozent den Anteil am Transaktionsvolumen. Insbesondere der Bereich Erneuerbare Energien weist eine starke positive Dynamik auf und hat in den letzten Jahren deutlich an Gewicht zugenommen. Traditionell macht die soziale Infrastruktur den geringsten Teil des globalen Transaktionsvolumen aus. Nichtdestotrotz lassen sich diversifizierte Investitionsansätze über alle Sektoren hinweg problemlos umsetzen.

Abb. 2: Transaktionsvolumen nach Sektoren; Quelle: Inframation, Datenbankabfrage Infralogic, Stand 03.05.2024

Und wie sieht der langfristige Blick auf die Assetklasse aus?

Der zukünftige Investitionsbedarf in Infrastruktur ist riesig. Insbesondere die langfristigen Megatrends, wie u.a. die Dekarbonisierung, Elektrifizierung, Digitalisierung und Künstliche Intelligenz („KI“) fungieren als starke Wachstumstreiber.

Beispielsweise wird der Einsatz von KI im Unternehmensfeld immer mehr zum Standard. KI erfordert in Datencentern eine höhere Prozessordichte und dadurch mehr Kühlung sowie Energie. Der ungeheure Energiebedarf von KI muss gedeckt werden, denn schon heute zählen Datencenter zu den größten Stromabnehmern weltweit. Zu gleich haben die Hyperscaler (z.B. Microsoft, Amazon, etc.), welche verstärkt die Nutzung von Datencentern ausbauen müssen, Net Zero Ziele bis 2030. Diese Ziele werden z.B. die Nachfrage nach Erneuerbare Energien weiter befeuern. Gleichzeitig bedeutet es, dass Regionen, in denen Erneuerbare Energien schon jetzt stark vertreten sind und in denen zudem noch kühle Temperaturen vorherrschen, in den Fokus von Datencenter-Investitionen rücken. Als prädestinierte Region sind hierfür die Nordics zu nennen. Dieses Beispiel zeigt, dass sich Megatrends im Infrastrukturbereich in den nächsten Jahren sogar auch noch gegenseitig verstärken.

Überdies wird deutlich, dass eine funktionsfähige Infrastruktur nicht nur der Grundversorgung der Bevölkerung dient, sondern darüber hinaus ein erheblicher Standort- und Wettbewerbsvorteil für moderne Industrieländer ist. Der globale Wettbewerb befeuert somit zusätzlich den weltweiten Investitionsbedarf in Infrastruktur und lässt diesen auch langfristig weiter ansteigen.

Denn es gilt, dass es ohne eine funktionierende Infrastruktur auf Dauer kein nachhaltiges Wachstum geben wird. Aufgrund dessen haben z.B. auch die Europäische Kommission die 750-Milliarden-Euro-Initiative NextGenerationEU und die USA einen zwei Billionen US-Dollar schweren Infrastrukturplan für Straßen, Brücken, Energie und digitale Netze auf den Weg gebracht. Dieses Kapital reicht jedoch nicht ansatzweise aus, um die Transformation der Infrastruktur in einer modernen, klimaneutralen und digitalisierten Gesellschaft zu meistern. Die Einbindung von privatem Kapital ist insbesondere bei der Bewältigung der Energiewende und dem Ausbau digitaler Infrastrukturen weiterhin unerlässlich. Auch der demografische Wandel mit einer immer älter werdenden Gesellschaft stellt neue Anforderungen an die soziale Infrastruktur der Länder.

Stabilität im Portfolio durch nicht-gelistete Infrastruktur

Der erhebliche Investitionsbedarf in Infrastruktur und der damit verbundene Bedarf an privatem Kapital ermöglicht institutionellen Investoren zukünftig noch größere Investmentopportunitäten, was mittelfristig u.a. zu einer größeren Berücksichtigung der Assetklasse in institutionellen Portfolien führen sollte. Die positiven Charakteristiken der Assetklasse sind im Rahmen der Portfolioallokation klar erkennbar. Aufgrund der geringen bzw. mittelstarken Korrelation zu anderen Assetklassen wirken nicht-gelistete Infrastrukturinvestments als Stabilisator für das gesamte Portfolio.

Bei Betrachtung der unterschiedlichen Assetklassen fällt auf, dass nicht-gelistete Infrastrukturinvestments z.B. gegenüber Anleihen eine negative Korrelation aufweisen.

Abb. 3: Korrelation von nicht börsennotierten Infrastrukturinvestments zu anderen Assetklassen (1/2); Berechnungsgrundlage: vierteljährliche Daten zur Gesamtrendite im Zeitraum Dezember 2008 bis Dezember 2023, Preqin Infrastructure Global, iBoxx Eurozone (TR), iBoxx Euro Non-Financials (TR), iBoxx Euro Financials (TR)

Bei der Assetklasse Aktien ist fast gar keine Korrelation zu nicht-gelistete Infrastrukturinvestments erkennbar. Immobilieninvestments weisen eine leichte bis mittelstarke positive Korrelation auf.

Abb. 4: Korrelation von nicht börsennotierten Infrastrukturinvestments zu anderen Assetklassen (2/2); Berechnungsgrundlage: vierteljährliche Daten zur Gesamtrendite im Zeitraum März 2008 bis Dezember 2023, Korrelationskoeffizienten nach Pearson, Preqin Infrastructure Global, Preqin Private Equity, Preqin Real Estate, MSCI Europe (USD) Total Return Index, MSCI Emerging Markets Total Return Index, MSCI World (USD) Total Return Index, S&P 500 (USD) Total Return Index

Die Berechnungen zeigen auf, dass die Korrelation von nicht-gelisteter Infrastruktur gegenüber anderen gängigen Assetklassen, welche sich typischerweise in institutionellen Portfolios wiederfinden, grundsätzlich als gering bzw. mittelstark anzusehen ist.

Die Diversifikationseffekte von Infrastruktur lassen sich an einer vereinfachten Portfoliosimulation aufzeigen. In der Simulation wird drei Portfolios aus Renten und Aktien jeweils ein Infrastrukturinvestment in Höhe von 30% durch Umschichtung beigefügt.

Das Ergebnis der Simulation zeigt, dass sich eine Berücksichtigung der Assetklasse nicht-gelisteter Infrastruktur bei einer vereinfachten Portfoliosimulation senkend auf die Gesamtvolatilität eines liquiden Anlageportfolios auswirkt. Des Weiteren ist neben der Minderung der Volatilität eine Renditesteigerung des Gesamtportfolios zu beobachten. Das Szenario mit einer Allokation von 60% Aktien und 20% Renten weist eine Rendite p.a. i.H.v. von 6,20% und eine Volatilität i.H.v. von 9,71% auf. Durch die Beimischung von Infrastruktur (d.h. 40% Aktien, 30% Renten, 30% Infrastruktur) steigt die Rendite p.a. auf 8,40% und die Volatilität sinkt auf 7,78%.

Abb. 5: Portfoliosimulation; Datenbasis: Aktien – MSCI World Total Return Index in Euro umgerechnet, Renten – iBoxx Eurozone 1-10 (TR), Infrastruktur – EDHEC Infra 300, Berechnungszeitraum: 01.03.2005 bis 30.09.2022

Es bleibt also festzuhalten, dass nicht-gelistete Infrastrukturinvestments einen positiven Einfluss auf das Risiko-/Renditeprofil bieten und das insbesondere in einem von Aktien dominierten Portfolio die Beimischung von Infrastruktur zu einem positiven Effekt führen können.

Attraktive Investmentopportunität für risikobewusste Investoren

Um in die Assetklasse Infrastruktur zu investieren, gibt es verschiedene Umsetzungsmöglichkeiten. Institutionelle Investoren können z.B. Direktinvestments in Infrastruktur tätigen oder die Assetklasse über Single-Fonds und Dachfonds abbilden. Direkte Investition in Infrastruktur erfordern jedoch den Aufbau eigener Kapazitäten und Ressourcen und spezialisiertes Know-how in einer eher heterogenen Assetklasse. Auch indirekte Investitionen über Single-Fonds erfordern eine tiefgreifende Investmentexpertise und ein geeignetes Netzwerk, um aus einem sehr breiten Angebot die besten Anlagechancen und die für die jeweilige Strategie besten Fondsmanager zu identifizieren. Alternativ bieten sich Investmentlösungen von erfahrenen und gute vernetzten Dachfonds-Managern an, welche durch ihr Netzwerk, ihre Expertise und den breiten Marktzugang die besten Zielfonds und Co-Investments identifizieren können. Insbesondere Dachfonds können durch ihre multidimensionale Diversifikation zusätzlich zur Risikoreduktion beitragen. Denn wie schon Sir John M. Templeton (Unternehmer und Fondsmanager) einst feststellte, „Der einzige Investor, der nicht diversifizieren sollte, ist derjenige, der immer 100% richtig liegt!“

Bei der Umsetzung von Investmentlösungen in der Assetklasse Infrastruktur erweist sich die Helaba Invest seit über 11 Jahren als verlässlicher Partner von Kreditinstituten und institutionellen Investoren. Inzwischen werden mehr als 5 Milliarden Euro Kapitalzusagen verwaltet und gemanagt (Quelle: Helaba Invest, Stand 30.06.2024).

Um institutionellen Anlegern weiterhin einen Zugang zur attraktiven Anlageklasse Infrastruktur zu ermöglichen, wurde die erfolgreiche Infrastruktur-Dachfondsreihe um den HI-Infrastruktur-Multi Manager-Fonds III ergänzt. Der Dachfonds strebt eine europäische Ausrichtung mit einem geringen Risikoprofil (Core bis Value-Added) an. Durch ein regional und sektoral diversifiziertes Portfolio aus 10-15 Zielfonds sowie Co-Investments (ca. 100-150 Einzelassets) wird eine umfassende Risikoreduktion angestrebt. Die angestrebte konservative Zielrendite (IRR) nach Kosten beträgt 8% bis 9% p.a., die geplante durchschnittliche Ausschüttung über die Fondslaufzeit liegt bei ca. 4% – 5% p.a.. Der Dachfonds strebt schnelle Kapitalabrufe sowie die Reduzierung des J-Kurveneffekts durch Einbindung von Co-Investments und weitgehend platzierte Zielfonds an. Des Weiteren fördert der Fonds ökologische und soziale Merkmale und investiert einen Anteil in nachhaltige Anlagen (Klassifizierung gemäß Artikel 8 der SFDR). Die ersten Investitionen für den Fonds, welche eine Rendite über dem angestrebten Ziel-Renditeniveau des Dachfonds aufweisen, wurden bereits getätigt.

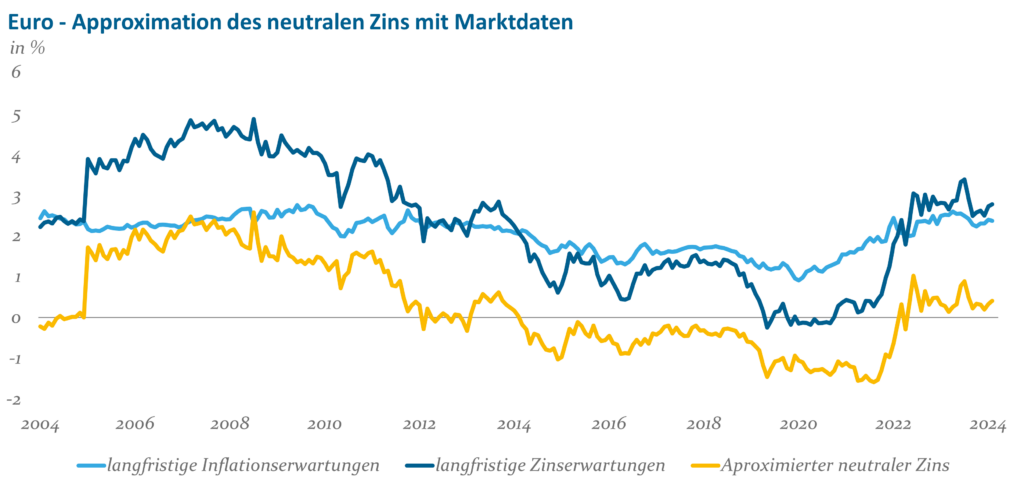

Mithilfe von Kapitalmarktdaten lässt sich eine Näherung für den Gleichgewichtszins ermitteln. Durch Forward-Kurven für den Geldmarkt und Inflationserwartungen kann man so langfristige Erwartungen kalkulieren und den Gleichgewichtszins approximieren. Das Ergebnis der Approximation für Zinsen in der Eurozone passt recht gut zu den Werten aus den komplexen Modellen.

In Abbildung 1 sieht man, dass in den Jahren vor der Corona-Krise der neutrale Zins recht niedrig war. Analysen haben gezeigt, dass eine niedrige Produktivität und demographische Themen, wie die Langlebigkeit, ursächlich für den niedrigen Gleichgewichtzins waren. In letzter Zeit ist der Gleichgewichtssatz wieder etwas angestiegen. Das lässt die Fragen aufkommen, wohin dieser Satz sich entwickeln wird und welche Faktoren den Satz zukünftig verschieben können?

Abb. 1: Euro – Approximation des neutralen Zins mit Marktdaten; Quelle: Bloomberg, Helaba Invest

Faktor 1: De-Globalisierung

Einer der großen Trends der letzten 30 Jahre war die Globalisierung. Man verlagerte Produktionsstätten weg aus den USA und Westeuropa in kostengünstigere Länder. Insbesondere günstigere Arbeitskräfte und Standortbedingungen ließen die Herstellungskosten purzeln, sodass nach Transportkosten die Produkte in den USA und Westeuropa günstiger angeboten werden konnten. Ein senkender Effekt für die Inflationsentwicklung.

Erst mit der Pandemie wurde vielen Menschen bewusst, dass man sich in große Abhängigkeiten bei vielen Gütergruppen – u.a. Medikamente und medizinische Ausrüstung – begeben hatte. Eine gesicherte Versorgung war nicht mehr gegeben. Irgendwann zwischen Corona-Krise und dem Kriegsbeginn in der Ukraine begann die moderate Umkehr von dem vorteilhaften Inflationsumfeld der Globalisierung hin zum Reshoring und der Diversifikation der Lieferketten. Ein Prozess, der erhöhte Investitionen in Fertigungskapazitäten erfordert und somit den neutralen Zins auf eine Reihe von Jahren leicht erhöhen wird.

Faktor 2: Digitalisierung

Die Zeiten eines soliden Produktivitätswachstums in den USA und Europa sind spätestens mit der Finanzmarktkrise vorbei. Über die Gründe kann man trefflich diskutieren und für fast jedes Land andere wichtige Faktoren finden. Dabei gibt es einen Lichtblick: Künstliche Intelligenz (KI). Auf Basis von KI kann in vielen Bereichen des Arbeitslebens ein höheres Effizienz- und somit Produktivitätsniveau erreicht werden. Noch ist unklar, wie stark die Auswirkungen tatsächlich sein werden. Unbestritten ist jedoch, dass ein Umbruch im Arbeitsleben ansteht. Erstmal wird es jedoch Investitionen in die KI-Systeme und in angepasste Produktions- und Servicesysteme bedürfen. Der Gleichgewichtszins wird sich in der Investitionsphase nach oben verschieben. Die gesamtwirtschaftlichen positiven Effekte werden sich erst auf längere Frist zeigen.

Faktor 3: Demographie

In Bezug auf die Auswirkungen der demographischen Entwicklung gibt es mehrere Facetten, die unterschiedlich auf den Gleichgewichtszins wirken. Die Babyboomer gehen jetzt in Rente. Der Anteil der Leute, die dem Arbeitsmarkt zur Verfügung stehen, sinkt somit. Arbeitskräfte, insbesondere im Gesundheitswesen, werden knapp. Ein insgesamt höheres Lohnniveau erscheint plausibel. Auch muss für die alternde Gesellschaft eine angepasste Infrastruktur zur Verfügung gestellt werden. Insbesondere Ballungsräume werden aufgrund ihrer breiten Infrastruktur attraktiver für ältere Bürger (z.B. Fachärzte), der ländliche Raum hingegen verliert an Attraktivität (z.B. weite Wege). Eine insgesamt ausreichende Infrastruktur zur Verfügung zu stellen, wird langfristig hohe Kosten verursachen.

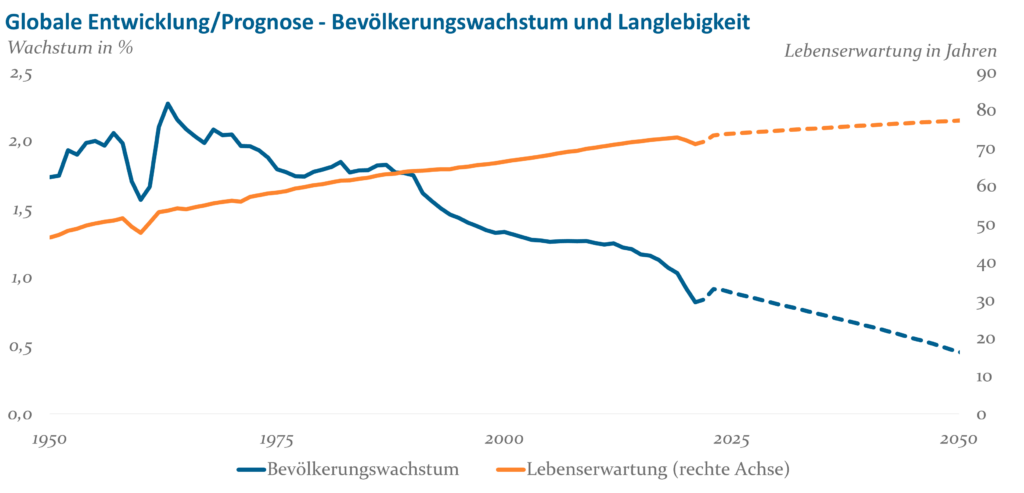

In den letzten Jahrzehnten ist die Langlebigkeit weiter gestiegen. Insbesondere der medizinische Fortschritt und eine bessere medizinische Versorgung haben das Lebensalter ansteigen lassen. Der Anstieg der Langlebigkeit ist einer der Hauptgründe für das Sinken des neutralen Zinssatzes in den letzten Jahrzehnten. Eine alternde Bevölkerung legt immer mehr Geld für den Ruhestand, die medizinische Versorgung und für Krisenzeiten zurück. Je höher die Lebenserwartung ist, desto mehr Geld geht in die strategische Rücklage und wirkt senkend auf den Gleichgewichtszins. In der Forschung werden derzeit eine Reihe von Medikamenten und Anwendungen entwickelt und erprobt, die die Lebenserwartung noch weiter anheben können. Von Medikamenten zur Diabetesbehandlung bis hin zur Krebsbekämpfung sind schon neue Erfolge erzielt worden oder stehen kurz bevor. So sehen die Vereinten Nationen in ihren Bevölkerungsprognosen ein weiteres Ansteigen der Lebenserwartung. Dieses wird jedoch langsamer als in den letzten Jahrzehnten ausfallen (siehe Abbildung 2). In den nächsten zehn Jahren dürften weitere Fortschritte bei der erfolgreichen Anhebung des Lebensalters anstehen. Danach dürften die höheren Kosten im Fokus stehen.

Abb. 2: Globale Entwicklung/Prognose – Bevölkerungswachstum und Langlebigkeit; Quelle: UN World Population Prospects 2022

Auf längere Sicht werden sich die Kräfte wohl ausgleichen. In den nächsten Jahren werden vermutlich die Effekte der Langlebigkeit wohl noch etwas die Oberhand behalten und somit auf einen niedrigeren neutralen Zins hinwirken.

Faktor 4: Dekarbonisierung

Zur Erreichung der gesteckten Klimaziele bedarf es einer Vielzahl von Investitionen. Klimaschädliche Technologien sollen sukzessive zurückgefahren werden und klimafreundliche Technologien sollen übernehmen. Besonders augenfällig sind die Investitionen bei der Stromerzeugung. Wind, Solar und Speichertechnologien sollen die Energieerzeugung durch fossile Energieträger ersetzen. Milliardenschwere jährliche Investitionen stehen bevor. Der Gleichgewichtszins steht somit unter Aufwärtsdruck.

Bei zusammenfassender Betrachtung aller beschriebenen Faktoren scheinen die Kräfte zu überwiegen, die einen moderaten Aufwärtsdruck auf den Gleichgewichtszins ausüben.

Notenbanken nicht mehr nur Beobachter

Derzeit verfolgen die Notenbanken eine restriktive Zinspolitik, um die Inflation zu senken. Auch die Handlungen der Notenbanken können den Gleichgewichtszins indirekt beeinflussen. In der Theorie sind die Notenbanken reine Beobachter des Wirtschaftsgeschehens und beeinflussen nur durch die Zinssetzung den Kredit- und Einlagenmarkt. Spätestens seit der Finanzmarktkrise sind sie auch Teil des Systems. In der Krise wurden Anleihen angekauft, um zusätzlich zu Zinssenkungen auch längerfristige Kapitalmarktzinsen zu senken – sog. Quantitative Lockerung. Durch Veränderungen des Zinsgefüges verändert sich auch der Wert des angekauften Anleihebestands. Da die Zinsen in den letzten Jahren angestiegen sind, hat sich der Wert des Anleiheportfolios verringert. Bei normalen Unternehmen wäre das Eigenkapital folglich gemindert. Notenbanken sind zwar nicht immun für Wertberichtigungen, jedoch unterliegen sie nicht den gleichen Erfolgskriterien, wie ein normales Wirtschaftsunternehmen oder eine Bank. Kleinere Notenbanken, wie die schwedische Riksbank, haben aufgrund ihrer Regularien schon Probleme mit der Erfüllung ihrer Kapitalquote, wenn die unrealisierten Verluste ihres Anleiheportfolios berücksichtigt werden.

Auch in der Funktion von Bankenaufsicht und Vorgaben für das Risikomanagement beeinflussen Notenbanken nicht nur über den Zinskanal den Kreditmarkt. Diese Effekte erscheinen derzeit noch recht klein zu sein. Man muss davon ausgehen, dass die außergewöhnlichen Maßnahmen in Krisenzeiten jetzt zum Standardinstrumentarium der Notenbanken gehören und so durchaus auch spürbarer werden können. Dadurch, dass die Notenbanken nicht mehr nur den Zinshebel benutzen, um Einfluss auf die Kredit- und Kapitalmärkte auszuüben, steigt die Unschärfe des Gleichgewichtszinssatzes weiter an.

Welcher Zinssatz erscheint realistisch für das Tief nach anstehenden Zinssenkungen?

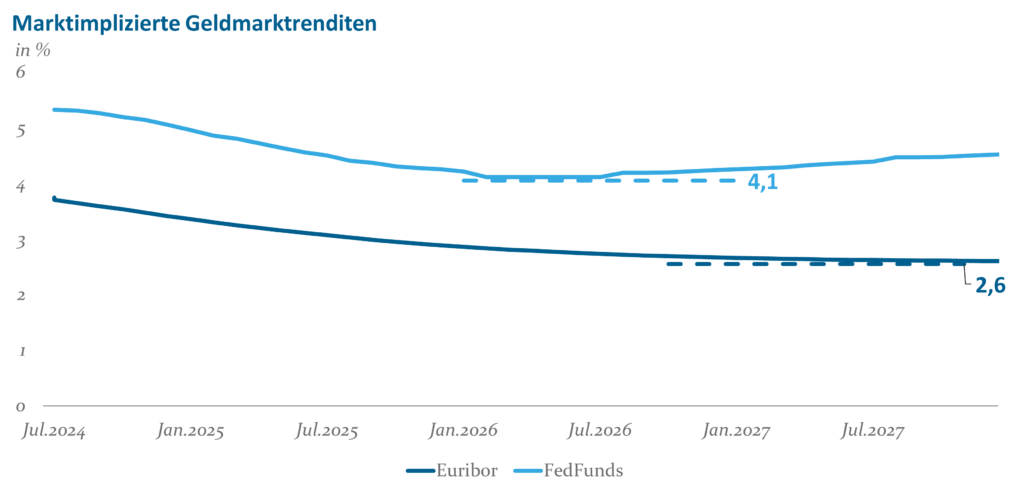

Die Kapitalmärkte preisen ca. 2,6% als anstehendes Zinstief der EZB ein (siehe Abbildung 3). Das erscheint kompatibel mit dem Gleichgewichtszins aus Abbildung 1 zu sein. Die langfristige Inflationserwartung der EZB ist 2% zuzüglich des Gleichgewichtszinses in Höhe von 0,4% – dies entspricht ungefähr der Kapitalmarkterwartung. Hierin enthalten sind auch kleine Risikoprämien für den Zeithorizont und das Kapitalmarktumfeld. Im U.S. Markt ist das Bild nicht so klar. Im Kapitalmarkt wird ein Notenbanksatz vom im Tief bei ca. 4,1% erwartet. Das erscheint aus heutiger Sicht recht hoch. Da die Fed ebenfalls ein Inflationsziel von 2% verfolgt, würde man einen Gleichgewichtszins von um 2% unterstellen, was aber bei den komplexen Modellen nur selten angezeigt wird. Mithin wäre wohl der Inflationsdruck auf Dauer recht hoch, so dass bei einem Endzinssatz von 4% die Fed wohl nicht ein „Mission erfüllt“ ins Protokoll schreiben könnte.

Innerhalb der Notenbanken erscheint es schon sinnvoll, eine Idee zu haben, wohin dieser Satz tendiert und wie stark die Dynamik von Veränderungen ist. Für die kurzfristige Gestaltung der Zinspolitik, insbesondere in Krisenzeiten, ist der Satz nicht relevant. Das Einhegen der Krise und die kurzfristige Stabilisierung genießen Priorität. Rückkopplungseffekte der Krise, den Notenbankmaßnahmen, dem Wirtschaftsumfeld und Gleichgewichtszins können erst im Nachgang analysiert werden und sollten erst auf sehr lange Frist die Handlungen der Notenbank beeinflussen. Für eine konkrete Steuerung der Notenbankpolitik erscheint der Gleichgewichtszins wenig geeignet zu sein. Als eine langfristige Richtschnur außerhalb von Krisenzeiten hat der Zins für die Notenbanken durchaus eine Relevanz. Auch geht von ihm eine Signalwirkung aus, mit der Zentralbanken versuchen, Markterwartungen zu steuern.

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Weitere Einblicke in das aktuelle Kapitalmarkgeschehen sowie unsere aktuellen Einschätzungen finden Sie in unserem Newsletter „Highlights aus dem Asset Management“.

Anlässlich der FinPro 2024 gab Bettina Siegel ein Interview, in dem sie auf die asiatischen Immobilienmärkte blickt und die Chancen und Risiken von Co-Investments aufzeigt.

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr zum Thema „Potenziale asiatischer Immobilienmärkte für diversifizierte Portfolios“ finden Sie auch im Beitrag von Axel Drwenski, der die Vielfalt der Anlageregion anlysiert, die Chancen und Risiken einiger Core-Märkte in Asien sowie deren historische Performance in internationalen Portfolios darstellt.

Den vollständigen Artikel, der in der Ausgabe 2/2024 im Absolut Report veröffentlicht wurde, können Sie hier anfordern.

Die Donroe-Doktrin – Geopolitische Machtprojektion und ihre Folgen für Volkswirtschaften, Kapitalmärkte und Emerging Markets Debt

Seit Anfang 2025 wirkt die Abfolge außenpolitischer Entscheidungen der USA und der daraus resultierenden geopolitischen Ereignisse für viele Beobachter teilweise überraschend und mitunter sogar erratisch. Militärische Operationen, wirtschaftspolitischer Druck, strategische Infrastrukturkonflikte und regionale Eskalationen folgen scheinbar keinem klaren Muster – zumindest nicht auf den ersten Blick. Vor diesem Hintergrund ist es wenig verwunderlich, dass das allgemeine geopolitische Risiko in den vergangenen Monaten strukturell weiter zugenommen hat.

Das war die Zukunftskonferenz der Helaba Invest 2026

Viele institutionelle Investoren folgten unserer Einladung zur diesjährigen Zukunftskonferenz – ein Tag voller Impulse, Perspektiven und inspirierender Diskussionen.

Unter dem Leitmotiv „Glück“ haben wir uns mit einer zentralen Frage beschäftigt: Wie kann Glück als Zukunftsmotor für Deutschland wirken – gerade in Zeiten von Unsicherheit, Transformation und globalen Herausforderungen?

Aufbau eines Multi-Asset-Portfolios für Alternative Investments

Die Anforderungen an moderne Portfolios institutioneller Investoren steigen kontinuierlich. Klassische Anlageklassen allein reichen längst nicht mehr aus, um den steigenden Ansprüchen an Rendite, Risikosteuerung und langfristige Stabilität gerecht zu werden. Vor diesem Hintergrund gewinnen Alternative Investments zunehmend an strategischer Bedeutung.

Doch der Aufbau eines diversifizierten Multi-Asset-Portfolios im Bereich Alternative Investments stellt Investoren vor neue Herausforderungen. Inflation, geopolitische Unsicherheiten, regulatorische Anforderungen und die wirtschaftliche Transformation verändern die Rahmenbedingungen nachhaltig. Strategien müssen kontinuierlich angepasst, Risiken neu bewertet und Marktchancen gezielt identifiziert werden.