Inmitten dieses institutionellen Tauziehens stellt sich die Frage nach der künftigen Schlagkraft der Fed: Wir analysieren im Folgenden verschiedene Szenarien für die künftige personelle Zusammensetzung des Federal Open Market Committee (FOMC). Es gilt zu klären, ob Trumps Attacke auf die geldpolitische Autonomie tatsächlich von Erfolg gekrönt sein wird, welche strategische Bedeutung dem designierten Vorsitzenden Kevin Warsh zukommt und was dies letztlich für die US-Kapitalmärkte bedeutet.

Kevin Warsh und warum die Macht des Fed-Vorsitzenden begrenzt ist

Die Amtszeit von Jerome Powell als Fed-Vorsitzender endet am 15. Mai 2026. Anschließend soll ihn der von Präsident Trump nominierte Kevin Warsh ersetzen. Der an mehreren US-Eliteuniversitäten ausgebildete Jurist Warsh ist in den Finanzmärkten tief verwurzelt und besitzt sowohl privatwirtschaftliche Expertise als auch Erfahrung in staatlichen Institutionen. Mit 35 Jahren wurde er von George W. Bush zum bis heute jüngsten Fed-Mitglied ernannt. Sein Mandat legte er jedoch bereits 2011 vor Ablauf seiner Amtszeit freiwillig nieder und zog damit die Konsequenzen aus Meinungsverschiedenheiten rund um die Ankaufprogramme der US-Notenbank (Quantitative Easing – QE). Warsh forderte damals das Ende bzw. eine stärkere Begrenzung des QE, jedoch ohne sich durchzusetzen.

Aus Sicht des US-Präsidenten erfüllt Warsh nun sämtliche Kriterien: Einerseits steht er der Administration nahe und gibt zudem wenig Anlass zur Sorge, nicht durch den Senat bestätigt zu werden. Andererseits besitzt er Glaubwürdigkeit gegenüber den Finanzmärkten und plädiert doch gleichzeitig – ganz im Sinne Trumps – für schnellere Zinssenkungen. Dieser vermeintliche Widerspruch wird durch seine geldpolitische Argumentation aufgelöst, die im Zeichen seiner bereits 15 Jahre alten Kritik an der Fed-Politik steht: Warsh sieht staatliche Verschuldung durch das QE faktisch begünstigt und ist mit Blick auf die Notenbankbilanz ein klarer Falke. Zügige Zinssenkungen sind für ihn dennoch gerechtfertigt, da er im Zuge von Trumps wirtschaftspolitischen Initiativen weitere Produktivitätsgewinne mit disinflationärer Wirkung erwartet. Ebenso sieht er die heutige Fed-Kommunikation kritisch. Er spricht sich gegen Forward Guidance sowie regelmäßige wirtschaftliche Projektionen der Fed aus. Diese würden den Handlungsspielraum der Notenbank unnötig einschränken.

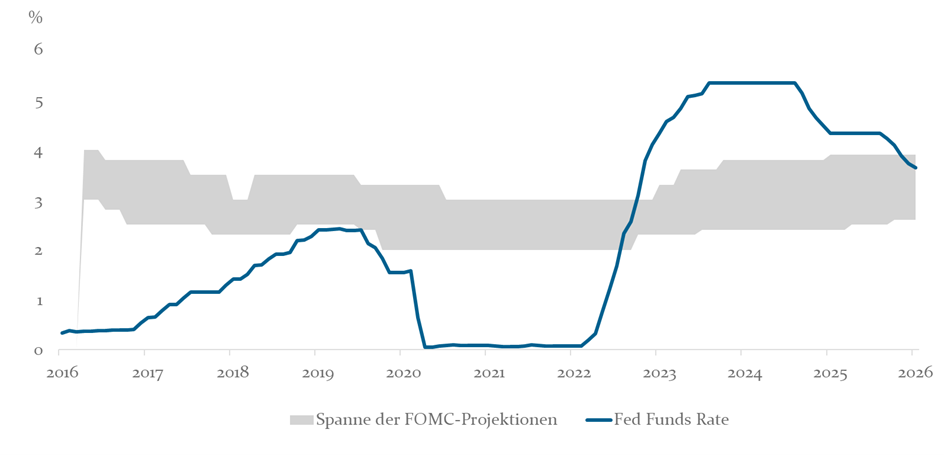

Die Ausrichtung der Fed mal eben so umzukrempeln, dürfte Warsh jedoch nicht gelingen, da der Einfluss eines neuen Fed-Vorsitzenden dazu zu begrenzt ist. Powell hat seine Autorität über die Zeit aufgebaut. Warsh besitzt genauso wie die übrigen Mitglieder eine der insgesamt zwölf Stimmen im FOMC und wird sich ein entsprechendes Standing erst erarbeiten müssen. Die für schnelle Zinssenkungen notwendige Überzeugungsarbeit dürfte angesichts eines derzeit stark gespaltenen FOMCs – siehe Abbildung 1 zur Spannbreite der Schätzungen zum neutralen Zinsniveau der FOMC-Mitglieder – jedoch alles andere als ein Selbstläufer werden.

Abbildung 1: US Federal Funds Rate vs. Spanne der FOMC-Projektionen für die neutrale Rate

Quelle: Federal Reserve Bank of St. Louis

Trumps Angriff auf die Fed mündet in einem juristischen Tauziehen

Noch im Sommer 2025 wirkte die Fed institutionell stabil: Von den sieben Sitzen im Board of Governors (Federal Reserve Board: FRB) waren vier durch Biden nominiert, einer durch Obama (Powell – später von Trump zum Vorsitzenden ernannt) und zwei durch Trump. Der Trump-nominierte Christopher Waller gilt zwar als politisch kompatibel, zugleich aber als unabhängiger Institutionalist. Die größte politische Nähe zu Trump wurde bis dahin der von ihm ernannten Michelle Bowman zugeschrieben.

Die Dynamik kippte ab August 2025. Zunächst öffnete der überraschende Rücktritt von Gouverneurin Adriana Kugler dem US-Präsidenten einen Sitz, den Trump – laut eigener Aussage vorübergehend – mit dem ihm äußerst loyalen Stephen Miran besetzte. Kurz darauf folgte dann der Versuch, die Gouverneurin Lisa Cook zu entlassen. Als Begründung wurden angebliche betrügerische Fehlangaben bei Hypothekenanträgen genannt, die jedoch aus der Zeit vor ihrer Ernennung zur Fed-Gouverneurin datieren. Der Fall ist deshalb so brisant, weil geklärt werden muss, ob die gesetzlich vorgeschriebene Entlassung eines Fed-Gouverneurs nur aus wichtigem Grund („for cause“) allein im Ermessen des Präsidenten liegt oder gerichtlich überprüfbar sein muss. Powell bezeichnete den Fall, der mittlerweile dem US Supreme Court vorlegt wurde, daher als die wichtigste Rechtssache in der 113-jährigen Geschichte der Fed. Bei der mündlichen Anhörung im Januar zeichnete sich eine Pro-Cook-Position ab. Der von Trump selbst ernannte Richter Brett Kavanaugh warnte mit klaren Worten: „Was man sät, das erntet man“. Ein künftiger Präsident könnte wiederum mit „trivialen oder alten Anschuldigungen, die sehr schwer zu widerlegen sind“ die von Trump nominierten Fed-Gouverneure entlassen.

Im Januar wurden dann schließlich die Ermittlungen gegen Powell bekannt. Dabei geht es weniger um die verbleibenden Monate von Powells Amtszeit als Fed-Vorsitzender, sondern vielmehr um seine zukünftige Rolle im FRB. Traditionell haben ausscheidende Fed-Vorsitzende zugleich auch ihren Sitz im Board und damit ihr Stimmrecht im FOMC aufgegeben. Im Falle Powells wird jedoch spekuliert, dass er sein bis Januar 2028 geltendes Gouverneursmandat fortführen könnte. Mittlerweile spielen die Powell-Ermittlungen auch für Warshs Nominierung eine Rolle: Der republikanische Senator Thom Tillis hat seine Zustimmung im zuständigen Ausschuss explizit an deren Abschluss geknüpft.

Die Mehrheit entscheidet – Szenarien für die zukünftige Zusammensetzung des FOMC

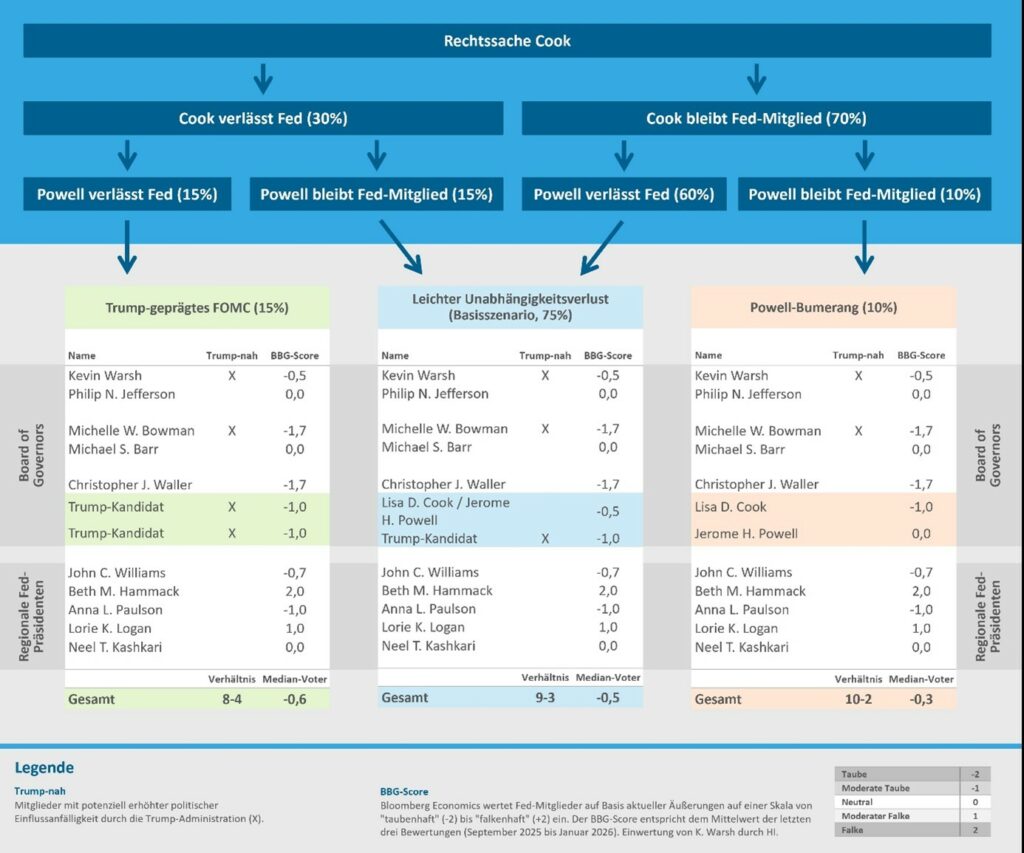

Das Ergebnis der laufenden Personalfragen rund um Lisa Cook und Jerome Powell sowie die absehbare Ernennung von Kevin Warsh zum neuen Fed-Chair haben möglicherweise nicht nur unmittelbare Auswirkungen auf die wahrgenommene Unabhängigkeit der Fed, sondern auch auf die tatsächliche geldpolitische Reaktionsfunktion. Aus Investorensicht ist letztendlich entscheidend, welche Mehrheiten sich innerhalb des Gremiums mobilisieren lassen, falls die Datenlage einmal keine eindeutige Sprache für oder gegen eine im Raum stehende Zinsanpassung spricht. Abbildung 2 skizziert daher die aus unserer Sicht wahrscheinlichsten Szenarien für die Zusammensetzung des FOMC ab Sommer 2026.

Ausgangspunkt unserer Überlegungen ist die ausstehende juristische Entscheidung im Fall Cook. Obwohl die jüngsten Signale des Supreme Courts eher für Cook sprechen, bestehen relevante Restrisiken: Entlassungsversuche Trumps in Zusammenhang mit anderen, eigentlich unabhängigen Institutionen wurden zuletzt nicht gestoppt. Selbst bei einer Begrenzung der präsidentiellen Entscheidungsfreiheit müsste der angeführte Entlassungsgrund anschließend auch juristisch als unzureichend eingestuft werden. Sollte dem so sein, könnte die Administration noch immer zu anderweitigen Mitteln greifen, um den Druck aufrechtzuerhalten. Insgesamt sehen wir daher trotz der guten Ausgangslage eine Wahrscheinlichkeit von etwa 30 % für ein Ausscheiden Cooks, gegenüber rund 70 % für einen Verbleib.

Powells Position dürfte wiederum stark vom Ausgang der rechtlichen Auseinandersetzungen rund um Lisa Cook abhängen. Sollte Cook die Notenbank verlassen, steigt die Wahrscheinlichkeit, dass Powell aus Sorge um die Unabhängigkeit der Fed sein Gouverneursmandat behält. Beide Personalfragen sind folglich eng miteinander verknüpft und haben zugleich unmittelbare Auswirkungen auf die zukünftige Machtbalance im FOMC. Insgesamt ergeben sich vier verschiedene Personalkombinationen, die sich wiederum zu drei Gesamtszenarien bündeln lassen.

Unser Basisszenario („Leichter Unabhängigkeitsverlust“, 75 %) umfasst jene Konstellationen, in denen entweder Cook oder Powell ausscheiden, während der jeweils andere im FRB verbleibt. Trump könnte dadurch neben Warsh und Bowman mindestens einen weiteren Gouverneur nominieren und seinen Einfluss ausweiten, ohne jedoch die institutionelle Balance zu kippen. Die unabhängigen Stimmen blieben 9 zu 3 in der Mehrheit und mit Cook oder Powell bestünde im FOMC weiterhin ein explizites Gegengewicht zu Trump. Der Medianvoter würde sich zwar moderat in Richtung einer taubenhafteren Ausrichtung verschieben – das heißt, das Gremium wäre im Zweifel etwas leichter für Zinssenkungen zu gewinnen – jedoch deutlich weniger stark als in einem Szenario umfassender personeller Neuaufstellung. Zudem sind drei der vier im Jahr 2026 neu stimmberechtigten regionalen Fed-Präsidenten eher falkenhaft positioniert, was das FOMC gegenüber 2025 in eine weniger taubenhafte Richtung verschiebt.

Das Szenario einer Trump-geprägten Fed (15 %) geht davon aus, dass sowohl Cook als auch Powell das FOMC verlassen – etwa, wenn Cook juristisch unterliegt und Powell freiwillig oder infolge der Ermittlungen zurücktritt. In diesem Fall dürfte ein weiteres Mitglied des FRB von Trump nominiert werden und sich der Medianvoter zusätzlich in Richtung einer taubenhafteren Haltung verschieben. Die institutionelle Unabhängigkeit des FOMC stünde damit etwas stärker infrage, bliebe aber letztendlich auch in dieser Konstellation mit 8 zu 4 Stimmen eindeutig erhalten.

Das dritte Szenario („Der Powell-Bumerang“, 10 %) bildet den Gegenpol: Cook und Powell bleiben beide im FRB. Neben Warsh und Bowman gäbe es dann kein weiteres klar Trump-nahes Mitglied. Der politische Druck hätte in diesem Fall das Gegenteil der intendierten Wirkung – mit einer Stimmenverteilung von 10 zu 2 wäre die institutionelle Unabhängigkeit gestärkt, und der Einfluss Trumps gering. Zugleich wäre das Board insgesamt etwas weniger taubenhaft.

In allen Szenarien gehen wir davon aus, dass Warsh den Vorsitz übernimmt; seine Ernennung erscheint derzeit politisch durchsetzbar und weniger konfliktträchtig als andere Personalfragen.

Abbildung 2: Szenarien für die zukünftige Zusammensetzung des FOMC

Quelle: Bloomberg, Helaba Invest

Viel Lärm um (fast) nichts – Implikationen für die zukünftige Geldpolitik und die US-Märkte

In der Gesamtschau unserer Szenarien dürfte es künftig zwar zu einer leicht taubenhafteren Neigung innerhalb des FOMC sowie zu einer moderat erhöhten politischen Einflussmöglichkeit durch die Trump-Administration kommen, eine grundlegende Neuausrichtung der Geldpolitik erscheint jedoch sehr unwahrscheinlich. Damit sollte sich dann auch die Debatte rund um die Unabhängigkeit der Fed im Jahresverlauf zunehmend legen. Die moderat positive US-Dollar Reaktion im Zuge von Warshs Nominierung deutet bereits an, dass der Einfluss dieses Themas, zum Beispiel als Treiber einer weiteren US-Dollar Schwäche, womöglich in Zukunft abnehmen könnte.

Insbesondere mit Blick auf den Leitzinspfad in diesem Jahr gehen wir von wenig Veränderung aus. Vor dem Hintergrund einer allmählich fortschreitenden Disinflation dürfte die Fed ihren Lockerungszyklus ohnehin fortsetzen – allerdings womöglich weniger aggressiv als derzeit vom Markt erwartet. Während aktuell etwa zwei Zinsschritte in der zweiten Jahreshälfte 2026 eingepreist sind, gehen wir, angesichts der sich verbessernden Wachstumsprognosen und den ersten Anzeichen einer Stabilisierung des Arbeitsmarkts, für 2026 lediglich von einer weiteren Zinssenkung im September aus.

Warshs Überlegungen hinsichtlich einer deutlicheren Bilanzverkürzung könnten unter einem stärker von der Trump-Administration geprägten FOMC zwar zusätzlichen Rückenwind erhalten, dürften jedoch unabhängig von der konkreten Zusammensetzung des FOMC kurzfristig nur schwer umzusetzen sein. Erst im Dezember hatte sich angesichts zunehmend knapper Bankreserven eine breite Mehrheit der FOMC-Mitglieder für eine Wiederaufnahme von Reserve Management Purchases ausgesprochen.

Mittel- bis langfristig wäre eine kleinere Fed-Bilanz jedoch denkbar und hätte klare Marktimplikationen: Eine stärkere Verlagerung von Duration in den privaten Sektor dürfte die Laufzeitprämien erhöhen und insbesondere das lange Ende der Zinskurve nach oben treiben. Gleichzeitig könnten restriktivere Finanzierungsbedingungen die Erwartungen an zukünftige Zinssenkungen verstärken, wodurch das kurze Ende stärker nachgeben und sich die Zinskurve tendenziell versteilern würde.

Warsh dürfte darüber hinaus unmittelbaren Einfluss auf die Kommunikationsstrategie der Fed haben. Im Gegensatz zu geldpolitischen Beschlüssen lässt sich der kommunikative Rahmen vergleichsweise direkt steuern, etwa durch eine Kürzung oder Reduzierung öffentlicher Auftritte. Sollte Warshs Eintritt tatsächlich mit einer spürbaren Reduktion der Forward Guidance einhergehen, wären die Marktteilnehmer künftig stärker auf ihre eigenen Dateninterpretationen angewiesen. Weniger klare geldpolitische Signale würden die Wahrscheinlichkeit von Überraschungen erhöhen und die Unsicherheit über den zukünftigen Zinspfad vergrößern – mit einer strukturell höheren Volatilität am US-Geldmarkt, bei US-Treasuries und im US-Dollar als unmittelbarer Folge.

Kamikaze-Cuts: Ein unterschätztes Tail-Risiko?

Zuletzt stellt sich die Frage was passieren würde, wenn unsere bisherigen Annahmen nicht greifen. Was wäre, wenn beispielsweise noch weitere FOMC-Mitglieder ihre Posten verlassen müssten und Trumps Angriff auf die Fed-Unabhängigkeit letztendlich doch erfolgreich verliefe?

In einem solchen Worst-Case-Szenario wäre die geldpolitische Autonomie der Fed derart stark geschwächt, dass Zinssenkungen nicht mehr primär datenabhängig, sondern politisch motiviert erfolgen würden – etwa mit dem Ziel, das Wachstum kurzfristig anzukurbeln, selbst bei noch nicht gesicherter Preisstabilität. Die Rhetorik des US-Präsidenten zeigt klar, dass er deutlich aggressivere Zinssenkungen befürwortet. Infolgedessen würde sich das Risiko einer Entankerung der längerfristigen Inflationserwartungen sprunghaft erhöhen. Die zunehmenden Inflationssorgen würden die Attraktivität von US-Anlagen mindern, Kapitalabflüsse aus US-Staatsanleihen und -Aktien begünstigen und damit eine ausgeprägtere US-Dollar Schwäche nach sich ziehen. Mehr noch als im Falle einer langfristigen Bilanzreduktion käme es durch die Kombination aus gedrückten Kurzfristzinsen und steigenden Laufzeitprämien zu einer deutlichen Versteilerung der Zinskurve. Anstelle der erhofften Wachstumssteigerung könnte sich die Trump-Regierung am Ende einer durch einen Renditeschock begünstigten Stagflation gegenübersehen.

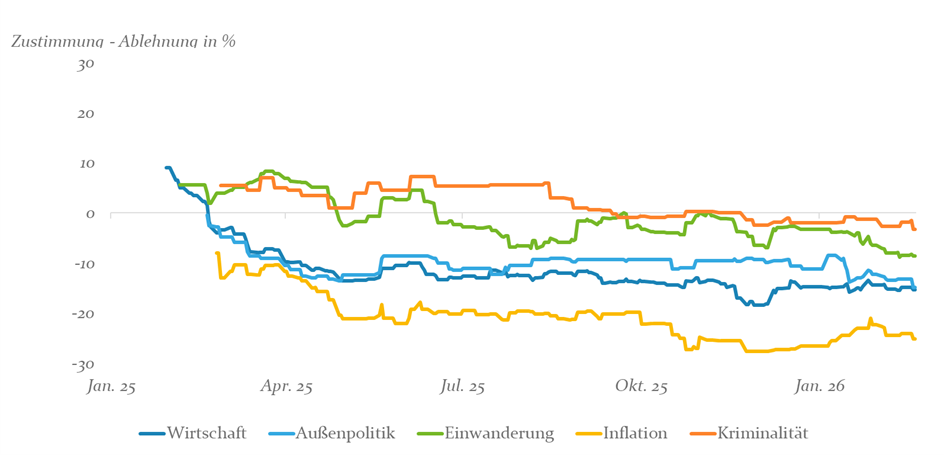

Die auf US-Anlagen gerichtete Marktreaktion könnte jedoch auch disziplinierend wirken. In der Vergangenheit haben spürbare Korrekturen an Aktien- oder Anleihemärkten Trump bereits mehr als einmal zu einem Umdenken bewegt. Anderenfalls dürfte spätestens der Wählerwille zu einer Kurskorrektur führen: Preisniveaustabilität zählt bereits heute zu den sensibelsten politischen Themen in den USA (vgl. Abbildung 3), sodass ein erneuter Inflationsanstieg die politische Kosten-Nutzen-Abwägung deutlich verschieben würde. Insgesamt bleibt ein solches Randszenario also zwar theoretisch möglich, erscheint angesichts institutioneller Hürden, marktseitiger Rückkopplungseffekte und politischer Anreizstrukturen aber doch äußerst unwahrscheinlich.

Abbildung 3: Zustimmung für Trump nach Umfragekategorien

Quelle: Bloomberg, Helaba Invest

Fazit

Die politischen Attacken Trumps setzen die Unabhängigkeit der Fed unter Druck – mit potenziellen Folgen für die Zusammensetzung des FOMC, dessen geldpolitische Ausrichtung und die Kapitalmärkte. Unsere Analyse legt jedoch nahe, dass diese Angriffe mit hoher Wahrscheinlichkeit nur einen geringfügigen Einfluss auf die tatsächliche Geldpolitik haben werden.

In allen drei – aus unserer Sicht realistischen – Szenarien bleiben die unabhängigen Stimmen im FOMC eindeutig in der Mehrheit. Selbst wenn sowohl Cook als auch Powell die Fed verlassen, dürfte beispielweise die von Kevin Warsh präferierte Neuausrichtung der Bilanzpolitik kurzfristig nur schwer umzusetzen sein. Mit Ausnahme eines veränderten Kommunikationsstils, der für mehr Volatilität an den US-Märkten sorgen könnte, sollte somit auch der Einfluss des designierten Fed-Vorsitzenden vorerst begrenzt bleiben. Angenommen, der US-Präsident könnte sich überraschend doch eine ihm hörige Mehrheit im FOMC sichern: In diesem Extremfall blieben noch immer die Finanzmärkte oder alternativ die mittlerweile inflationssensitiven Wähler als ernstzunehmendes Korrektiv übrig. Es wäre nicht das erste Mal, dass ausgeprägte Marktreaktionen – zum Beispiel bei den Laufzeitenprämien von US-Treasuries oder beim US-Dollar – Trump zu einem Umdenken bewegen würden.

Insgesamt ist die makroökonomische Datenlage aus unserer Sicht weiterhin wesentlich entscheidender als einzelne Personalfragen – mit der fortschreitenden Disinflation sollte die Fed ohnehin ihren Lockerungszyklus fortsetzen. Angesichts der sich verbessernden Konjunkturprognosen und der ersten Anzeichen eines sich stabilisierenden Arbeitsmarkts rechnen wir jedoch – im Gegensatz zum Gros der Marktteilnehmer – für 2026 nur noch mit einer weiteren Zinssenkung im September.