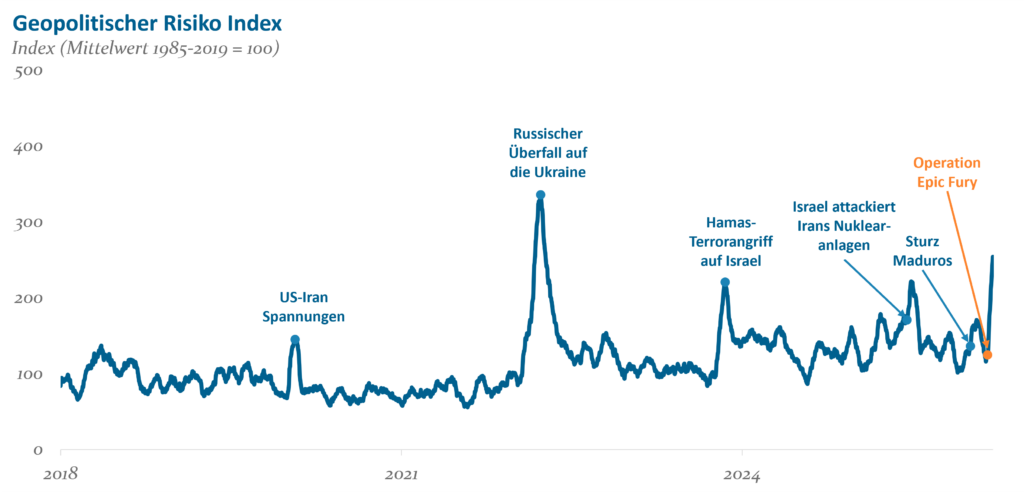

Abb. 1: Geopolitischer Risiko Index – Quelle: Caldara und Iacoviello (2022), Geopolitical Risk (GPR) Index

Mit dem Ausbruch des aktuellen Iran-Kriegs hat sich ein Teil dieses Risikos nun abrupt materialisiert: Noch Ende Februar gab es zunächst Gespräche zwischen Washington und Teheran. Kurze Zeit später setzte dann eine militärische Eskalation ein, deren Folgen sich unmittelbar an den Energie- und Finanzmärkten bemerkbar machten. Es zeigt sich derzeit eindrucksvoll, wie schnell geopolitische Konflikte in globalen makroökonomischen Stress umschlagen können.

Wie wir im Folgenden herausarbeiten, greift – trotz allen Anscheins – die Interpretation der Ereignisse der vergangenen Monate als bloße Aneinanderreihung einzelner Krisen dennoch zu kurz. Vielmehr scheinen sich hinter Episoden wie dem jüngsten Nahostkonflikt bestimmte strategische Prioritäten der USA abzuzeichnen, die sich in ihrer Gesamtheit unter dem inoffiziellen Titel der „Donroe-Doktrin“ zusammenfassen lassen. Der von der New York Post gemünzte Begriff lehnt sich dabei bewusst an die historische Monroe-Doktrin des 19. Jahrhunderts an, mit der die USA ihren Einflussanspruch in Nord- und Südamerika gegenüber den europäischen Kolonialmächten formulierten. Auch die Außenpolitik des 47. US-Präsidenten zielt darauf ab, die unmittelbare Einflusssphäre zu sichern, geopolitische Verwundbarkeiten zu reduzieren und rivalisierende Mächte von strategischen Nadelöhren fernzuhalten.

Nationale Sicherheitsstrategie: Die drei Prioritäten der neuen US-Außenpolitik

Mit der nationalen Sicherheits- (November 2025) und der nationalen Verteidigungsstrategie (Januar 2026) hat die Trump-Administration zwei zentrale Dokumente vorgelegt, die die grundlegenden Prioritäten der amerikanischen Außen- und Sicherheitspolitik wesentlich besser sichtbar machen als die Betrachtung vieler einzelner politischer Entscheidungen. Prägend für die neue US-Strategie ist dabei die langfristige Rivalität mit China und Russland, die als übergeordnete Herausforderung beschrieben wird. Darüber hinaus lassen sich aus den Papieren drei wesentliche Prioritäten ableiten.

Erstens: die Sicherung des unmittelbaren Einflussraums der USA. Die westliche Hemisphäre sowie die nördliche strategische Flanke werden als Kernräume amerikanischer Sicherheitsinteressen definiert. Die geopolitischen Rivalen sollen dort möglichst wenig politischen, militärischen oder wirtschaftlichen Einfluss gewinnen.

Zweitens: wirtschaftliche Resilienz. Ein zentrales Motiv der Strategie ist die Reduktion struktureller Verwundbarkeiten gegenüber geopolitischen Schocks. Dazu zählen insbesondere Lieferketten, maritime Handelsrouten und kritische Infrastrukturen.

Drittens: Energie- und Rohstoffsicherheit. Energiepreise gelten als einer der schnellsten makroökonomischen Transmissionskanäle geopolitischer Konflikte. Eine wesentliche strategische Herausforderung besteht daher darin, Preisschocks zu vermeiden oder zumindest kontrollierbar zu halten – ohne gleichzeitig in kostspielige, langfristige militärische Engagements zu geraten. Auch der Zugang zu strategischen Rohstoffen wie seltenen Erden soll sichergestellt werden.

Diese drei Prioritäten der Donroe-Doktrin motivieren viele der aktuellen geopolitischen Entwicklungen. Wie sie konkret in der Praxis umgesetzt werden, lässt sich nachfolgend gut entlang der verschiedenen Handlungsräume der USA skizzieren.

Geopolitische Handlungsräume: Die Donroe-Doktrin in der Praxis

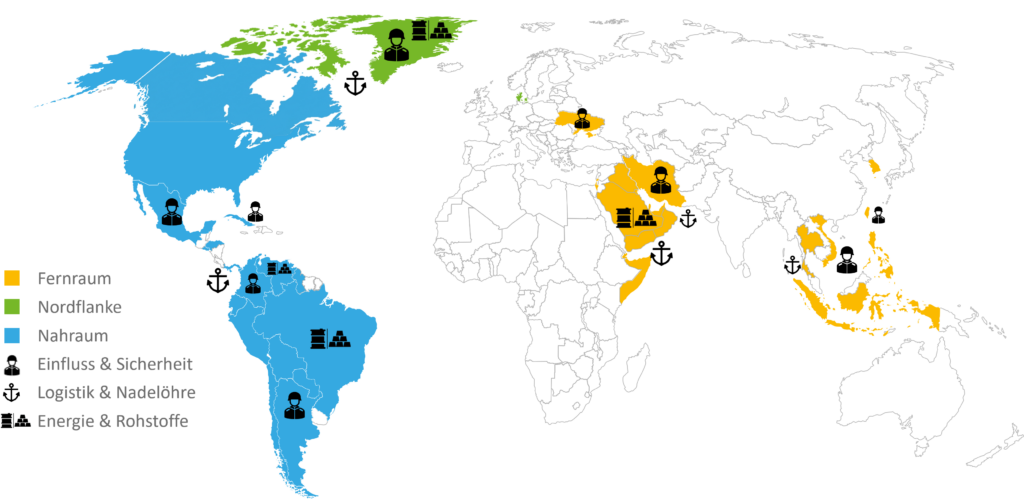

Abbildung 2 zeigt die drei großen Einflussgebiete – Nahraum, Nordflanke und Fernraum – sowie die jeweils damit verbundenen strategischen Ziele.

Die Geografie der Donroe-Doktrin

Abb. 2: Die Geografie der Donroe-Doktrin; Quelle: Helaba Invest

In Nord- und Südamerika geht es den USA vor allem darum, unmittelbare wirtschaftliche und sicherheitspolitische Verwundbarkeiten zu reduzieren. Der Konflikt rund um den Panamakanal und den Hongkonger Konzern CK Hutchison zeigt, wie sensibel Washington inzwischen auf mögliche Einflussnahme rivalisierender Mächte bei kritischer Infrastruktur reagiert. Auch der jüngste militärische Eingriff in Venezuela fügt sich in dieses Muster. In den vergangenen Jahren hat China seinen Einfluss innerhalb des Landes u.a. über Finanzierungsprogramme und Ölimporte zunehmend ausgebaut. Eine mit dem Sturz Maduros verbundene, dauerhafte Repositionierung Venezuelas im Rahmen der geopolitischen Ordnung erfüllt daher nicht nur energiepolitische, sondern auch machtpolitische Ziele.

Die Nordflanke umfasst insbesondere den arktischen Raum und Teile des Nordatlantiks und ist vor allem im Hinblick auf die weitere strategische Absicherung relevant. Donald Trumps Streit mit der EU um Grönland illustriert diese Logik. Die Insel besitzt nicht nur militärstrategische Bedeutung für Frühwarnsysteme und Raketenabwehr, sondern rückt auch aufgrund neuer arktischer Handelsrouten und potenzieller Rohstoffvorkommen zunehmend in den Fokus.

Der dritte geopolitische Handlungsraum, der sogenannte Fernraum, umfasst jene Regionen, in denen sich entscheidet, ob die USA ihre strategischen Prioritäten langfristig aufrechterhalten können. Hier geht es weniger um direkte Kontrolle als um die Stabilität geopolitischer Flanken. Der Krieg in der Ukraine ist dafür ein wichtiges Beispiel: Er bindet russische Ressourcen, stärkt die Kohäsion westlicher Bündnisse und begrenzt Russlands strategischen Handlungsspielraum. Gleichzeitig zeigt der Konflikt jedoch auch die Risiken langfristiger militärischer Engagements.

Noch deutlicher tritt diese Spannung im aktuellen Iran-Krieg zutage. Der Konflikt bündelt mehrere strategische Dimensionen: die nukleare Bedrohung eines zentralen Bündnispartners der USA, Israels, die Stabilität einer der wichtigsten globalen Energie- und Transportrouten sowie die enge geopolitische Verflechtung des Irans mit den Interessen Russlands und Chinas. Besonders sichtbar wird diese Bedeutung anhand der Straße von Hormus, einem der wichtigsten maritimen Engpässe der Welt. Rund ein Fünftel des globalen Öl- und LNG-Handels passiert diese Meerenge. Bereits kleinere Störungen können – wie wir derzeit erleben – erhebliche Auswirkungen auf die Energiepreise und Lieferketten haben. Die Dauer der Kampfhandlungen im Golf wird damit zu einem zentralen Risikofaktor. Je länger die Straße von Hormus blockiert bleibt und die Unsicherheit über die regionalen Energieexporte anhält, desto höher die Wahrscheinlichkeit, dass die globale Wirtschaft in ein ausgeprägteres Stagflationsumfeld gerät.

Ein möglicher Weg zu einer raschen Deeskalation könnte dabei über die Finanzmärkte führen: Die jüngsten Marktreaktionen haben gezeigt, dass eine weitere Eskalation schnell mit ökonomischen Kosten verbunden wäre, die den direkten Effekt steigender Energiepreise deutlich übersteigen. Dass aus Washington zuletzt wiederholt das Interesse an einem schnellen Kriegsende betont wurde, lässt sich daher eindeutig als Reaktion auf diesen Druck interpretieren. Der Iran-Konflikt bestätigt damit nicht nur die Logik der Donroe-Doktrin, sondern legt zugleich ein ihr inhärentes Dilemma offen: Die Sicherung kritischer Energieflüsse und strategischer Nadelöhre ist nicht immer ohne weiteres möglich – jedenfalls nicht, ohne das Risiko und die Kosten eines „forever war“ zumindest implizit in Kauf zu nehmen.

Kapitalmärkte: Vom Event- zum Regimerisiko

Für Kapitalmärkte hat der Übergang von einer ordnungs- und regelbasierten US-Außenpolitik zu den eher aktivistisch geprägten Grundsätzen der Donroe-Doktrin eine wichtige Konsequenz: Geopolitik entwickelt sich zunehmend von einer Serie einzelner Ereignisse zu einem strukturellen Regimerisiko. Wenn geopolitische Konflikte Teil einer langfristigen strategischen Konkurrenz werden, stellt sich für Investoren nicht mehr nur die Frage, ob ein bestimmtes Ereignis eintritt, sondern auch, wo als Antwort darauf der nächste geopolitische Krisenherd entstehen könnte. Gleichzeitig bleiben sowohl der Verlauf als auch die makroökonomischen Folgen individueller Konflikte enorm schwer prognostizierbar. Beispiele dafür gibt es genügend: Viele Marktteilnehmer hatten etwa den Ukraine-Konflikt zunächst als kurzfristige Episode eingeschätzt. Tatsächlich entwickelte sich daraus jedoch ein mehrjähriger Krieg mit erheblichen Auswirkungen auf Energiepreise, Inflation und Wachstum. Auf der anderen Seite galt ein israelischer Angriff auf den Iran lange Zeit als das ultimative Drohszenario, welches dann aber aus Investorensicht im Juni 2025 vorübergehend deutlich entschärft wurde.

Beim aktuellen Iran-Krieg steht ein endgültiges Urteil noch aus. Es zeigt sich aber bereits jetzt, dass die ökonomischen Konsequenzen die des letztjährigen Zwölftageskriegs deutlich übersteigen werden – und das, obwohl sich die Ausgangslagen der beiden Militäroperationen zunächst stark ähnelten. In Summe lehrt uns die jüngere Geschichte, dass nicht jede geopolitische Eskalation zu einem dauerhaften neuen Marktgleichgewicht führt, manche Krisen den fundamentalen Ausblick aber dafür umso deutlicher verschieben können. Für die Portfolioallokation ergibt sich daraus nicht der Anspruch, jede einzelne Krise taktisch optimal zu handeln. Vielmehr sollte bereits im Vorfeld darauf geachtet werden, strukturell höhere geopolitische Risiken und die damit verbundenen asymmetrischen Verlustverteilungen im Portfolio möglichst sorgfältig zu berücksichtigen.

Emerging Markets Debt: Risiken und Chancen der Donroe-Doktrin

Die Notwendigkeit zur systematischen Berücksichtigung geopolitischer Faktoren zeigt sich nirgends deutlicher als im Universum der Schwellenländeranleihen, in dem politische Risiken unmittelbar in Risikoprämien übersetzt werden. Sollte die Donroe-Doktrin auch in Zukunft mit protektionistischen Maßnahmen, handelspolitischem Druck oder verstärkter geopolitischer Einflussnahme einhergehen, könnten davon allen voran lateinamerikanische Staaten beeinflusst werden. Viele dieser Länder sind wirtschaftlich eng mit den USA verflochten – durch Handel, Kapitalströme und den US-Dollar als Finanzierungswährung.

Auch außerhalb Lateinamerikas könnten politische Spannungen oder Sanktionen die Refinanzierungskosten von EM-Staaten und -Unternehmen steigen lassen. Kapitalabflüsse würden Währungen unter Druck setzen und Inflationsrisiken verschärfen. Die Notenbanken der betroffenen Schwellenländer müssten gegebenenfalls mit höheren Zinsen reagieren, was das Wachstum belasten würde. Für Schwellenländeranleihen im Allgemeinen geht daher mit der Donroe-Doktrin zumindest ein gewisses Risiko einer dauerhaft erhöhten Volatilität einher. Gleichzeitig könnte eine stärkere Betonung amerikanischer Interessen zu selektiven Gewinnern führen – etwa bei Ländern, die strategisch kooperieren oder von einer Verlagerung von Lieferketten profitieren. Auch hier drängen sich wieder einige Beispiele aus Lateinamerika auf.

Insbesondere Mexiko dürfte als „Nearshoring“-Standort für US-Unternehmen profitieren, aber auch andere lateinamerikanische Länder, wie Brasilien, Kolumbien, Costa Rica oder die Dominikanische Republik. Eine stärkere Fokussierung der USA auf Versorgungssicherheit sollte zudem die Rohstoffexporteure der westlichen Hemisphäre begünstigen. Hier könnten möglicherweise Brasilien (Eisenerz, Agrarrohstoffe), Chile und Peru (Kupfer) ihre Leistungsbilanzsalden verbessern. Geopolitische Spannungen führen zudem tendenziell zu Preisanstiegen bei Gold, wovon nicht nur Förderländer, sondern auch Staaten mit hohen Goldreserven profitieren.

Portfolioimplikationen: Wie wir geopolitische Risiken systematisch einordnen

Unsere Investmentphilosophie ist das Erzielen einer stetigen und nachhaltigen Outperformance. Ein Kernelement dieser Strategie ist das Eingehen kontrollierter Abweichungsrisiken durch bewusste, aktive Positionierungen gegenüber der Benchmark. Diese Philosophie steht ausdrücklich im Widerspruch dazu, riskante Strategien in einzelnen Ländern einzugehen, deren Risikoeinschätzung sich aufgrund der geopolitischen Situation weitgehend einer fundamentalen Analyse entzieht. Grundsätzlich können wir mehrere Fälle unterscheiden:

Fall 1: Wir werden für geopolitische Risiken nicht adäquat entschädigt.

Bestes Beispiel hierfür ist China im Staatsanleihen-Kontext. Sowohl der Handelskonflikt mit den USA als auch die geopolitischen Spannungen mit Taiwan stellen – aus Investorensicht – seit mehreren Jahren eine persistente Risikolage für das Land dar. Das Beispiel Russland zeigt, welche Konsequenzen durch potenzielle Sanktionen in Folge eines Angriffskriegs für Anleihegläubiger entstehen können. Insofern wäre es aus unserer Sicht erforderlich, dass die Risikoprämien chinesischer Anleihen einen geopolitischen Aufschlag beinhalten, was nicht der Fall ist. Im Gegenteil – innerhalb der Rating-Peergroup handeln chinesische Hartwährungsanleihen aktuell sehr teuer, weshalb wir diese im Benchmark-Kontext stark untergewichten. Auch in unseren Total Return Fonds spielen sie so gut wie keine Rolle.

Ein weiteres sehr aktuelles Beispiel ist die Region im Mittleren Osten, in welcher die Länder auch vor dem Ausbruch des Iran-Kriegs regelmäßig von regionaler Ansteckung betroffen waren. In der Vergangenheit konnte es sich lohnen, hier temporär erhöhte Risikoprämien zu vereinnahmen. In den letzten Jahren entstand jedoch der Eindruck, dass für die Region insgesamt kaum geopolitische Prämie gepreist war. Im Zuge der sukzessiven Zuspitzung der Spannungen zwischen den USA und dem Iran seit der Wiederwahl von Präsident Trump entschieden wir daher, die Region bereits im Vorfeld des Kriegsausbruchs unterzugewichten.

Fall 2: Es handelt sich um einen “Failed State” oder kommt diesem Zustand sehr nahe.

Als „Failed State“ wird ein Land bezeichnet, in welchem der Staat – oftmals nach einem Krieg oder Bürgerkrieg – seine grundlegenden Funktionen, wie beispielsweise effektive Regierungsführung, Sicherheit und die Bereitstellung öffentlicher Leistungen nicht mehr erfüllen kann. Folglich ist die institutionelle Kontrolle stark erodiert und es kommt häufig dazu, dass nicht-staatliche Akteure eine eigene Ordnung etablieren. Aus dem gängigen Benchmark-Universum von Schwellenländer-Staatsanleihen sehen wir beispielsweise Venezuela und Libanon in dieser Kategorie. Beide Länder gelten vermutlich nach strenger Auslegung nicht als gescheiterter, sondern eher als hochgradig fragiler Staat, da verglichen mit vollständig gescheiterten Staaten (bspw. Demokratische Republik Kongo, Südsudan) noch gewisse – wenngleich stark deformierte – staatliche Strukturen zumindest formal existieren. Auch die Ukraine ordnen wir in diese Kategorie ein, da durch den Kriegsausbruch – unabhängig vom ungewissen Ausgang des Krieges – die Grundlage für einen später zumindest enorm fragilen Staat geschaffen wurde. All diese Fälle verbindet aus unserer Sicht eine sehr unsichere und somit auch schwer analysierbare Situation.

Im Benchmark-Kontext positionieren wir uns in Ländern, die sich in einem derartigen Zustand befinden, in der Regel neutral. Ein solches Setup stellt für uns keine Kern-Alphaquelle im Sinne einer nachhaltigen Outperformance dar. Der Grund ist, dass die Analyse von Fundamentaldaten, die wir als unsere Kernkompetenz ansehen, hier nahezu vollständig in den Hintergrund tritt und die Anleihenpreise von aus unserer Sicht sehr schlecht prognostizierbaren innen- und geopolitischen Entwicklungen bestimmt werden. Gleichzeitig möchten wir in diesen Staaten auch nicht untergewichtet sein, da geringste Anzeichen eines Regimewechsels zu stark positiven Kursentwicklungen führen können. In Total-Return-Fonds stellen solche Emittenten für uns in der Regel keine Option dar.

Fall 3: Geopolitische Risikoprämie aufgrund von regionaler Ansteckung.

Dies ist der konstruktivste der drei Fälle, in welchem wir häufig – sowohl im Benchmark- als auch im Total Return-Kontext – geopolitische Risiken bewusst eingehen bzw. übergewichten. In diesem Fall ist es definitiv möglich und auch unerlässlich, verschiedene Szenarien zu entwickeln und in Wahrscheinlichkeitsverteilungen zu denken. So handelten beispielsweise osteuropäische Staaten und insbesondere auch Banken nach dem Angriff Russlands auf die Ukraine mit deutlichen Risikoaufschlägen. Zu keinem Zeitpunkt war es jedoch unser Szenario, dass Russland einen Nato-Staat angreift. Folglich vereinnahmten wir diese stellenweise sehr attraktiven Spreadaufschläge, die sich inzwischen wieder nahezu vollständig aufgelöst haben. Auch die grundsätzlich soliden Staaten des Mittleren Ostens wie Katar, die Vereinigten Arabischen Emirate oder Saudi-Arabien könnten wieder in diese Kategorie fallen, wenn wir mehr Klarheit über den Fortgang des Iran-Krieges haben.

Fazit

Die Donroe-Doktrin markiert nicht nur eine Verschiebung in der geopolitischen Strategie der USA, sondern verändert auch die Art und Weise, wie Investoren geopolitische Risiken in ihren Portfolios berücksichtigen müssen. Geopolitik wird zunehmend zu einem strukturellen Faktor, der nicht nur punktuell, sondern dauerhaft in die Bewertung von Anlageklassen einfließt.

Bei Schwellenländer-Anleihen rücken damit neben klassischen makroökonomischen Kennzahlen außenpolitische Dynamiken stärker in den Fokus. Die Assetklasse bietet weiterhin sehr attraktive Opportunitäten, erfordert jedoch ein deutlich differenzierteres Risikoverständnis. Für die Portfolioallokation folgt daraus konkret: Geopolitische Risiken müssen gezielt dort eingegangen werden, wo sie angemessen vergütet sind – und konsequent gemieden werden, wo dies nicht der Fall ist. Entscheidend ist weniger die punktgenaue Prognose einzelner Krisen, sondern die Fähigkeit, Risikoprämien richtig einzuordnen und asymmetrische Chancen im Portfolio systematisch zu nutzen.

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.