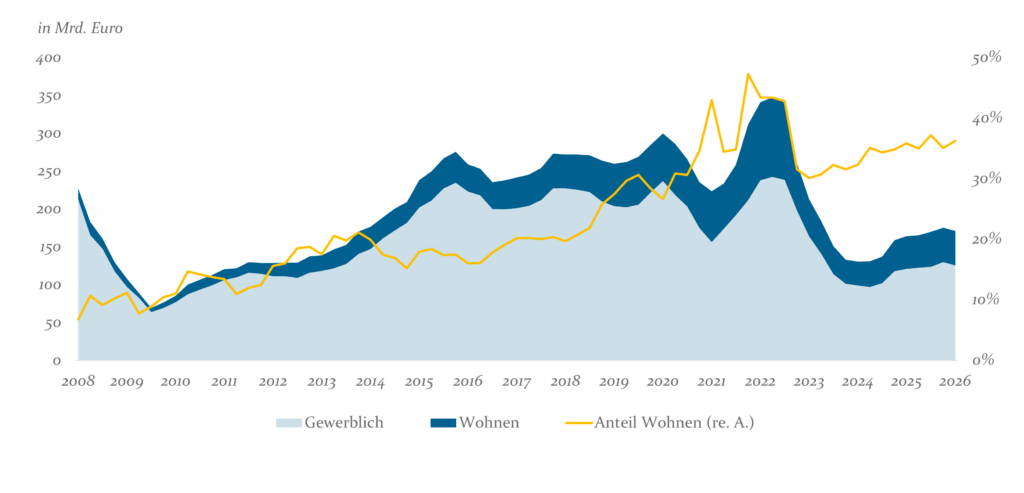

Fonds, die ausschließlich oder im Rahmen einer Multi-Sektor-Strategie in Wohnimmobilien investierten, verzeichneten dadurch kräftige Mittelzuflüsse. Ein Großteil der Überrenditen dieser Phase war auf Bewertungs- und Leverage-Effekte zurückzuführen – also auf marktbedingt kontinuierlich steigende Werte und auf sehr günstige Finanzierungskonditionen. Überrendite durch bessere Bewirtschaftung oder besondere Investmentkompetenz war für eine gute Fondsperformance nicht unbedingt notwendig.

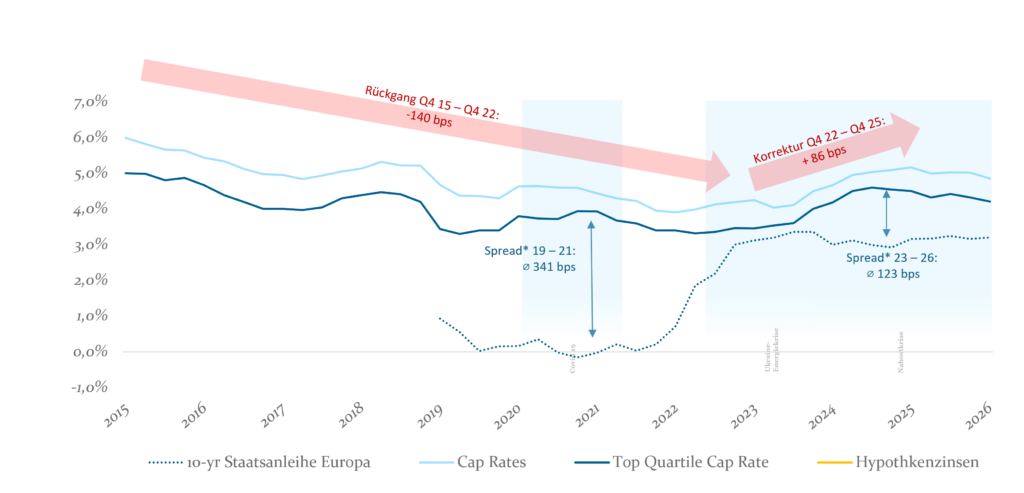

Ab Mitte 2022 hinterließ die Ukraine- und Energiekrise im Wohninvestmentmarkt Spuren: der wirtschaftliche Ausblick und die Finanzierungskonditionen verschlechterten sich, die risikofreie Benchmark (10-jährige Staatsanleiherenditen) stieg abrupt und erheblich, Käufer und Verkäufer fanden keine gemeinsame Preisbasis, was dazu führte, dass das Transaktionsvolumen zurückging und letztendlich auch die Ankaufsrenditen stiegen (siehe Abbildung 2). Gleichzeitig blieb das Segment aber so stark nachgefragt, dass die Preiskorrektur 2022/23 überschaubar blieb und der Spread zur 10-jährigen Staatsanleihe sich somit deutlich verringert hatte.

Ist echtes Alpha auch heute noch möglich?

Im Jahr 2026 steht Wohnen erneut oben auf der Agenda. Gleichzeitig ist Wohnen in weiten Teilen sehr teuer, der Spread der Einstandsrenditen zur 10-jährigen Staatsanleihe gering (siehe Abbildung 2). Zudem droht ein erneuter Anstieg der Staatsanleiherenditen. Reicht eine minimale Überrendite also aus, um strukturelle Trends, wie demografischen Wandel und Urbanisierung, im Portfolio abzubilden? Lässt sich also in diesem Segment kein echtes Alpha mehr generieren? Doch – wir sehen hier durchaus Möglichkeiten, trotz der fordernden Umstände, erfolgreich in Wohnen zu investieren. Wichtig dabei ist, dass Investoren aktiv managen und aus den Trends und Rahmenbedingungen heraus Chancen nutzen, um Zyklus, Risiko und Wertschöpfungstiefe zu optimieren. Im Folgenden werden wir dazu fünf Strategiefelder skizzieren, die wir regelmäßig auch als Investitionsmöglichkeiten „auf dem Tisch haben“ und die unserer Meinung Investoren Potenzial bieten, genau so aktiv heranzugehen.

1) Spezifische Zielgruppen und der Betreiberansatz als Renditetreiber

Trends, wie steigende Senioren-Haushaltszahlen, wachsende Studierendenzahlen und eine zunehmend mobilere Gen Y und Gen Z schaffen Zielgruppen mit spezifischem Mietverhalten, das attraktiv ist für ein Betreiberkonzept der Wohnimmobilie – ein befristeter Bedarf mit attraktivem Serviceangebot und transparenter All Inklusive-Miete. Darin liegt das Potenzial für Alpha-Generierung. Der Investor profitiert bei der richtigen Wahl des Betreibers von diesem Potenzial, er bekommt eine passend indexierte stabile Miete bei gleichzeitig relativ passiver Rolle:

- Student Living (PBSA1Private built student accomodations): Die kürzeren Mietzeiten der Studierenden erlauben ein zügiges Abgreifen von Mietsteigerungen, die Nachfrage bleibt hoch aufgrund der zunehmenden Studierendenmobilität und dem generell engen Wohnungsmarkt. Da sich die europäischen Märkte deutlich in Marktreife und Transparenz unterscheiden2Im reifen Markt Großbritannien die institutionelle Marktdurchdringung z.B. bereits auf einem hohen Niveau, während in Märkten wie Deutschland und Südeuropa beträchtliches Ausbaupotenzial besteht., beeinflusst die Wahl des Ziellandes die Risiko- / Renditestruktur des Investments.

- Mit Micro Living / Business Apartments wird dieser Ansatz auch für die mobile, junge Bevölkerung jenseits von Studierenden nutzbar. Das Betreiberkonzept mit all den Vorteilen für die Beteiligten bleibt ähnlich, der räumliche Fokus liegt auf den großen Metropolregionen Europas.

- Im Segment Senior Living3Senior Living muss dabei klar von klassischen Pflegeimmobilien unterschieden werden. Während Senior Living altersgerecht in der Immobilie ist (barrierefrei, ggf. mit Hausmeisterservice / Concierge angeboten), aber keine Dienstleistungen bezüglich Pflege beinhaltet, sind Pflegeimmobilien mit Pflegedienstleistungen und deren gegebenenfalls komplexer Finanzierungs- und Organisationsstruktur untrennbar verbunden. liegt der Fokus der Nachfrager auf dem All Inclusive-Angebot. Der betreiberbezogene Markt ist derzeit allerdings noch stark fragmentiert und bietet erhebliches Konsolidierungspotenzial.

Ein Schlüssel zum Erfolg in betreiberabhängigen Subsektoren liegt in der Qualität des Betreiberpartners. Die Subsektoren sind operative Immobilienklassen – ihre Performance ist untrennbar mit der Betriebsqualität verbunden. Fondsmanager, die frühzeitig belastbare Partnerschaften mit erfahrenen Betreibern aufbauen und diese vertraglich mit Leistungskennzahlen und Mindestgarantien absichern, schaffen eine stabile Basis.

2) Plattformkonsolidierung: Operative Plattformen, vertikale Integration und Skaleneffekte

Der europäische Wohninvestmentmarkt ist stark fragmentiert. Wir treffen auf Subsegmente, die von klassischen Mietwohnhäusern über betreibergeführte Student Living- und Business Apartments bis hin zu spezialisierten Living Konzepten, wie z.B. Affordable Housing, Senior Living oder built-to-sell Konzepten reichen. Zusätzlich ist der Markt in Regulierung und Förderung stark ausdifferenziert, ein Geflecht von der EU bis hinunter zur kommunalen Ebene, das sich ständig verändert. Beispiele dafür sind die Einführung des Rental Regulations-Act in Großbritannien (seit Mai 2026 in Kraft), die starken, verschachtelten und komplexen Veränderungen des portugiesischen Wohnungsmarktes durch das „Mas Habiotato“-Programm unter mehreren Regierungen, die Einführung des Affordable Rent Act (Wet betaalbare huur, Wbh), die Revision des Housing Valuation System (Woningwaarderingsstelsel, WWS) in den Niederlanden oder die Verschärfungen rund um Indexmiete, Kurzzeitwohnen und Mietpreisbremse derzeit bei uns. Wer diese Fragmentierung versteht, sie in die Strategie integriert und dazu Informations- und Zugangsvorteile aufbaut,4Etwa durch tiefes lokales Know-how, systematisches Monitoring von Regulierung und Förderlogik sowie belastbare Beziehungen zu öffentlichen und halböffentlichen Akteuren. kann Risiken besser antizipieren und Chancen leichter nutzen als mancher Wettbewerber. Besonders hilft hier die Fähigkeit, Bestände unter einer integrierten Verwaltungsplattform zu bündeln. Durch die Zusammenführung und Analyse von Asset und Property Management, Mieterdatenanalyse und Instandhaltung unter einem Dach lassen sich Bewirtschaftungskosten senken, Servicequalität und Mieterbindung verbessern, Leerstand senken und Mieten steigern, und ein resilientes Qualitätsprofil der Objekte etablieren. Das regulatorische Umfeld wird dabei bewusst als Rahmenbedingung in die Plattformlogik integriert – nicht als nachträgliche Einschränkung.

3) Privatisierung: Alpha durch Umwandlung in Eigentumseinheiten

Was lange primär eine Family Office-Strategie war, hat inzwischen institutionelle Skalierung erreicht: Einzelne Mietwohnungen werden strategisch5In der Regel bei „natürlichem“ Mieterwechsel. aus einem bestehenden Portfolio an Eigennutzer oder Kleinanleger verkauft. Der Spread zwischen Mietwachstum und dem Anstieg des Verkaufspreises ist die Quelle für Überrendite. Der Mechanismus ist strukturell robust, wenn Wohnungskaufpreise schneller als Mietkapitalwerte wachsen. Die Umsetzbarkeit der Privatisierungsstrategie ist stark von lokalen Regulierungen abhängig. Gleichzeitig unterscheiden sich die lokalen Märkte sehr in ihrer Eignung für dieses Konzept.6z.B. bezüglich Eigentumsneigung, Marktliquidität und Rent-to-Price-Ratio In Deutschland können z.B. § 250 BauGB (Umwandlungsverbote in angespannten Märkten) und kommunale Vorkaufsrechte den Spielraum einschränken. Manager mit entsprechender Expertise und Know-how setzen diese Strategie mit deutlich höherer Erfolgswahrscheinlichkeit um als solche, die sie marktunabhängig skalieren wollen.

4) ESG: Brown-to-Green als Wertsteigerungshebel

Investoren, die gezielt Bestandsimmobilien erwerben und energetisch sanieren, schaffen einen doppelten Wertsteigerungshebel: Zum einen verbessert sich die Vermietbarkeit der sanierten Wohnungen vor dem Hintergrund der steigenden Nebenkosten erheblich. Zum anderen positionieren sie sich so frühzeitig gegen das Stranding-Risiko, also den drohenden Wertverlust von Immobilien. Dieses Risiko entsteht durch die europäischen Klimaziele, die Bestandsgebäude unter erheblichen regulatorischen Sanierungsdruck setzen. Energiepreisschocks lassen im unsanierten Bestand zudem Mietsteigerungs- und Refinanzierungsspielräume schrumpfen. Diese Strategie, bekannt unter dem Schlagwort „Brown-to-Green“ setzt voraus, dass Ankaufspreise, Sanierungsaufwand7Vor allem vor dem Hintergrund der stetig steigenden Baukosten und Mietsteigerungspotenziale sorgfältig gegeneinander abgewogen werden. Entscheidend ist eine disziplinierte technische Due Diligence vor Erwerb, eine effiziente Nutzung vorhandener Fördermöglichkeiten und Fingerspitzengefühl während der Transformationsphase der Immobilien, was den Altmieterbestand betrifft. Wer dies beherrscht, profitiert von einem Markt, in dem der Großteil des Wettbewerbs noch nicht systematisch in energetische Transformation investiert – und sichert sich einen strukturellen Vorsprung sowohl bei der Vermietung als auch beim Exit.

5) Staatliche Förderung für bezahlbares Wohnen: Finanzierungsarbitrage mit Weitblick

Europäische Regierungen investieren massiv in bezahlbaren Wohnraum: Deutschland hat 23,5 Mrd. Euro für sozialen Wohnungsbau bis 2029 angekündigt und weitere mindestens 11 Mrd. Euro aus dem Infrastrukturvermögen benannt.8https://www.bmwsb.bund.de/SharedDocs/pressemitteilungen/DE/2025/06/haushalt.html Großbritannien stellt 39 Mrd. GBP im Rahmen des Social Affordable Homes Programme 2026-2036 bereit.9Quelle: https://www.gov.uk/government/collections/social-and-affordable-homes-programme-2026-to-2036 Für Investoren entsteht so eine strukturelle Finanzierungsarbitrage für Investitionen in gefördertes, bezahlbares Wohnen, durch die hohe Baukosten und anspruchsvolle Qualitäts- und Nachhaltigkeitsstandards teilweise ausgeglichen werden können. Durch aktive Integration von öffentlichen Mitteln im Underwriting können sie von subventionierten Darlehen, Tilgungszuschüssen und steuerlichen Anreizen profitieren. Beispielsweise kann in Deutschland durch Kombinationen von KfW-Förderdarlehen und Bundesländerprogrammen die aktuell vorhandene Finanzierungslücke bei Neubau und Sanierung geschlossen werden.

Das Arbeiten mit Mitteln aus öffentlichen Förderstrategien für bezahlbares Wohnen erfordert Planungsdisziplin und lokale Expertise. Die damit beispielsweise einhergehenden Bindungsfristen der Miethöhen und Mietsteigerungspotenziale von z.B. 20 bis 40 Jahren sind dabei nicht als Einschränkung zu verstehen, sondern als Charakteristikum eines stabilen, planungsgesicherten Cashflow-Profils – für viele institutionelle Investoren, wie Pensionskassen und Versicherungen, ein attraktives Merkmal. Wer Förderlogiken versteht und als feste Kompetenz im Team aufbaut, erschließt eine Renditequelle, die für weniger spezialisierte Wettbewerber nicht zugänglich ist.

Risiken und Gegenkräfte: Der „Beipackzettel“ zur Alpha These

Keiner der skizzierten Ansätze ist risikofrei. Im Gegenteil: Das dort jeweils erwartete Alpha, also die Überrendite, ist im aktuellen Marktumfeld nur verbunden mit kontinuierlicher Risikoanalyse erreichbar. Aus unserer Sicht verdienen insbesondere folgende Risikodimensionen Aufmerksamkeit:

- Geopolitik und Rezession limitiert Kapitalwertwachstum: Geopolitische Spannungen, etwa im Kontext des USA Iran Konflikts, erhöhen Inflation- und Rezessionsrisiken und damit das Risiko wieder steigender Staatsanleiherenditen. In einem ohnehin teuer bewerteten Wohnsegment kann dies die zyklische Erholung bremsen und erschwert Preissteigerungen im Exit.

- Erschwinglichkeit bremst Mietwachstum: Der enge Mietmarkt treibt jetzt schon die Mieten in für viele private Haushalte in unerschwingliche Höhen. Erhöhte Inflation, eine potenzielle Rezession sowie die häufig als „zweite Miete“ bezeichneten Nebenkosten könnten diese Situation weiter verschärfen. Entsprechend steigt der Druck, durch operatives Arbeiten am Objekt – Mietermanagement, Sanierung, Skalierung – echte Mehrwerte heben zu müssen. Der Investor wird CAPEX-Ausgaben dazu genau planen und umsetzen müssen, um effizient zu agieren.

- Marktspreizung durch Energieeffizienz: Vor dem Hintergrund regulatorischer Anforderungen und steigender Energiepreise teilt sich der Wohninvestmentmarkt zunehmend in „future proof“- und „stranded“-Assets. Energieeffizienz ist damit – neben der Lage – ein drittes, zentrales Kriterium in der Ankaufsstrategie. Für Core /Core+ Investoren verengt sich die Auswahl an geeigneten Objekten, was Preise für Prime Assets stützt, während Bestände jenseits von Prime unter erheblichen Reinvestitionsdruck geraten.

- KI und Datenmangement als Game Changer: Auch im Wohnsegment wird KI und die wachsende Bedeutung des Datenmanagements erheblichen Einfluss auf die Strategie und das operative Assetmanagement haben. Da die Zahl und Diversität der Mieter besonders groß ausfallen, ist hier viel Spielraum vorhanden, um KI als Game Changer einzusetzen – und gleichzeitig das Risiko groß, hier vom Wettbewerb abgehängt zu werden.

- Zunehmende Regulatorik von mehreren Seiten: Von allen Immobiliensegmenten ist Wohnen am stärksten von Regulatorik betroffen. Zusätzlich zu den Regularien zu z.B. Sicherheit und Energieeffizienz kommt im Wohnsegment noch die soziale Komponente durch den Mieterschutz hinzu. Als gesellschaftspolitisches brisantes Thema wachsen gerade hier Komplexität und Unsicherheit. Mit Wissen, Erfahrung und Kompetenz können sich hieraus jedoch auch Chancen ergeben, den Wettbewerbern voraus zu sein.

- Konkurrenz durch Infrastruktur-Assets: Immobilieninvestments treten verstärkt in Konkurrenz mit Infrastruktur-Assets. Wohnstrategien sollten dies im positiven Sinne nutzen, indem sie ihre besonders ausgeprägten, „infrastrukturähnlichen“ Eigenschaften bewusst ausspielen. Wohnen ist ein Grunddaseinsfunktion und damit essenziell. Aufgrund der hohen Nachfrage und bei guter Partnerwahl in betreiberbasierten Konzepten ist ein Inflationsschutz gewährleistbar. Hinzu kommt: Wohnen bietet im Vergleich zu klassischen Infrastruktur Segmenten ausgeprägte Social Impact-Potenziale, was angesichts der weiterhin vorhandenen ESG-Orientierung institutioneller Anleger ein wichtiger Differenzierungsfaktor ist.

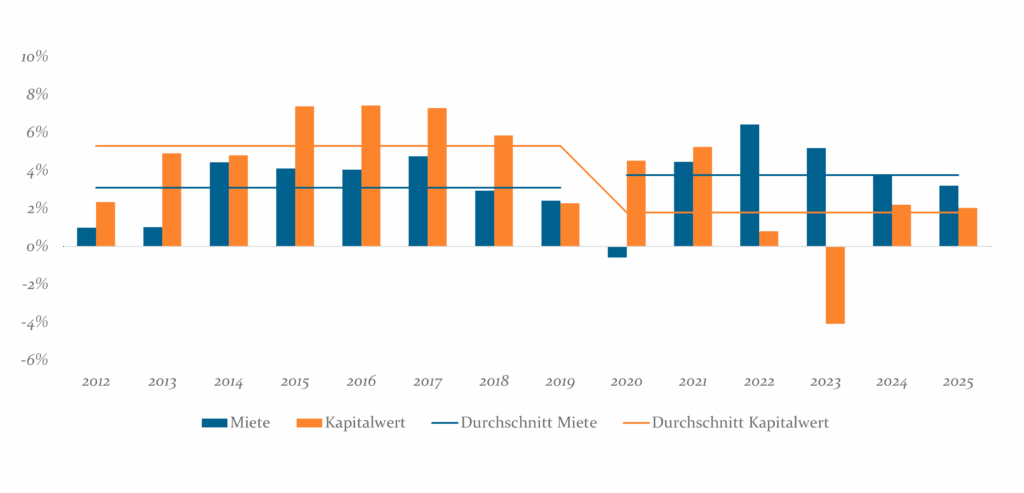

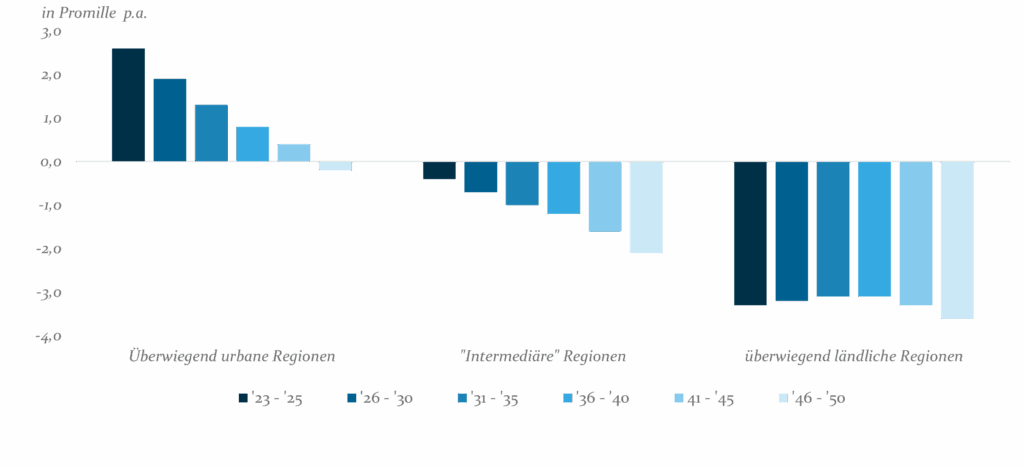

- Trendänderungen in der Nachfrage: Migrationsströme verändern sich, Eigennutzer stehen beim Immobilienkauf vor großen finanziellen Hürden, weshalb die Kaufpreise nun nicht mehr so überdurchschnittlich ansteigen, wie das noch vor der Energiekrise der Fall war (siehe Abbildung 3) und bei dem nach wie vor starken Wachstum der Metropolregionen wird leicht übersehen, dass Europas Überalterung und Bevölkerungsrückgang dort auch zunehmend zu spüren sein wird (siehe Abbildung 4). Der Wohnungsmarkt unterliegt derzeit also strukturellen Trendänderungen. Für Investoren bedeutet das ein Stress Testing und kritisches Hinterfragen der Strategie – auch während der Haltephase – ist wichtig. Sie sollten z.B. klären, wie weit sie zukünftig der preisgetriebenen Suburbanisierungswelle der privaten Haushalte folgen oder welche Märkte sie angesichts der schwierigen Situation für Eigennutzer am Markt mit einer Privatisierungsstrategie bespielen können, um nur zwei Beispiele zu nennen.

Fazit: Alpha bleibt möglich, muss aber verdient werden!

Der Markt für Wohninvestments befindet sich in einem klaren Paradigmenwechsel: weg von „Buy and Hold“ hin zu „Buy, Manage, Transform“. Alpha ist weiterhin möglich, allerdings v.a. über operative Wertschöpfung. Im Markt sehen wir hierzu interessante Strategien, die jedoch mit individuellen Herausforderungen konfrontiert sind. Wohnen sollte heute in keinem Portfolio fehlen: Die infrastrukturähnlichen Eigenschaften des Segments, seine hohe Diversifikation sowie die Fähigkeit, gesellschaftliche Trends unmittelbar abzubilden, sprechen klar dafür. Entscheidend ist jedoch, wie investiert wird.

Erfolgreiche Investoren beobachten strategieunabhängig kontinuierlich Markt, Mieter, Regulierung und Förderlandschaft. Sie führen konsequent Stress-Tests durch und hinterlegen im Underwriting realistische Annahmen zu Mieten und CAPEX, insbesondere für Sanierungsmaßnahmen. Allen voran verfügen sie über praktische Erfahrung und einen nachweisbaren Track Record. Erst ein erfahrener, risikobewusster Manager mit konsistentem Konzept schafft echten Mehrwert für Investoren. Gerade Core-Investoren sollten Manager und Strategien mit Blick auf Resilienz und Flexibilität sorgfältig screenen. Die zentrale Herausforderung besteht darin, die Strategien nicht opportunistisch, sondern konsistent und risikobewusst umzusetzen. Die uns vorliegenden Produkte zeigen: Das ist möglich. Am Ende definiert der Risikoappetit den Spielraum und operative Exzellenz entscheidet über den Erfolg.

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.