Unsere HI-Basisfonds für Ihre Basisinvestments

Um einen Markt exakt abzubilden, können passive Strategien kaum Abweichungen gegenüber dem Vergleichsindex eingehen. Aufgrund anfallender Kosten für z.B. Transaktionen und Gebühren liegt deshalb die Performance dieser Fondskategorie vielfach um den Kostenfaktor unter dem Benchmarkresultat.

Mit unseren Basisfonds streben wir dagegen mittel- bis langfristig an, möglichst das Marktergebnis nach Kosten zu erreichen bzw. idealerweise leicht zu übertreffen. Dafür versuchen wir den Index mit einem möglichst geringen Tracking Error abzubilden, positionieren uns jedoch mit begrenzten, moderaten Abweichungen, z.B. bei der Duration auf Emittenten- und Fondsebene, Länder- bzw. Sektorgewichten oder der Titelauswahl. Hierbei nutzen wir die professionelle, langjährige Expertise unserer Renten- und Aktienteams, die auch unsere aktiven Fondskonzepte erfolgreich managen.

Weitere Besonderheiten unserer Konzepte

Passive ETFs weisen i.d.R. eine sehr hohe Emittentenanzahl auf. Dies zieht insbesondere bei Kreditinstituten häufig einen hohen Aufwand für die Abbildung in nachgelagerten Systemen nach sich. Um dies zu vermeiden, versuchen wir die Emittentenanzahl möglichst gering zu halten, ohne dabei den Tracking Error signifikant zu erhöhen. So haben wir die Anzahl beispielsweise bei unserem HI-Basisfonds Aktien Welt auf 400 Titel begrenzt und liegen damit erheblich unter dem Anlageuniversum (MSCI World) und von Wettbewerbern, die im Bereich von 1.200-1.500 Unternehmen liegen.

Neben der geringeren Anzahl an Emittenten sind im Bereich der Rentenanlage für Kreditinstitute und dem Sozialgesetzbuch (SBG) unterliegende Anleger auch die LCR- sowie die SGB IV-Konformität unseres HI-Basisfonds EUR Staatsanleihen 1-10 und unseres HI-Basisfonds EUR Covered Bonds 1-5 sehr vorteilhaft.

Alle HI-Basisfonds verfügen über zwei Anteilsklassen. Die I-Tranche dient externen institutionellen Investoren als Investitionsmöglichkeit, während wir die X-Tranche für unsere eigenen aktiv gemanagten Multi Asset-Fonds einsetzen. Die Anteilsklassen unterscheiden sich hinsichtlich Ausgabeaufschlag, Verwaltungsvergütung und Mindestanlagesumme. Sämtliche Basisfonds schütten quartalsweise Erträge aus und ermöglichen somit attraktive, laufende Ausschüttungen.

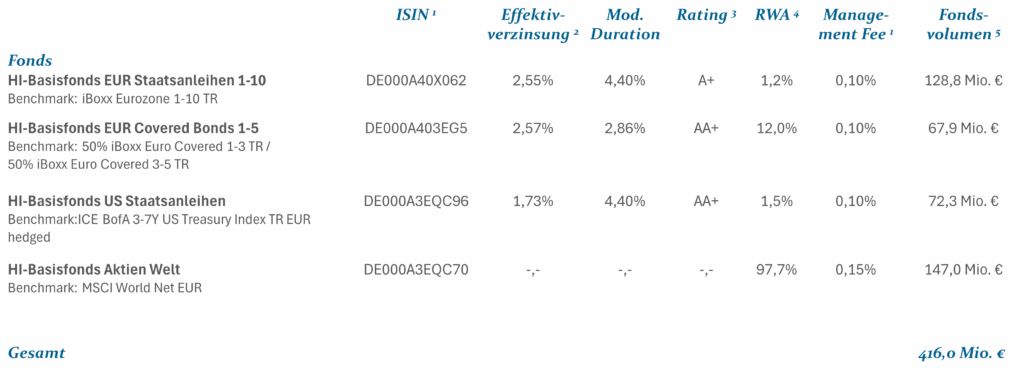

Faktencheck kompakt

Der Anlageschwerpunkt des HI-Basisfonds EUR Staatsanleihen 1-10 liegt auf europäischen Staatsanleihen im Laufzeitenbereich von 1-10 Jahren. Alle Anleihen müssen in Euro denominiert sein. Die angestrebte Durationsabweichung versus Vergleichsindex (iBoxx Eurozone 1-10) liegt bei max. +/- 0,3 Jahren. Wie zuvor erwähnt, ist der Fonds sowohl LCR- als auch SGB IV-konform. Mit Blick auf die hohe Anrechnung von europäischen Staatsanleihen erreicht der Fonds aktuell einen sehr hohen LCR-Anrechnungsbetrag von 94,0% des Fondsvermögens. Aufgrund des Anlageschwerpunkts liegt zudem das Risikogewicht mit einem KSA-Wert von aktuell 1,2% annähernd bei Null.

Seinem Namen entsprechend investiert der HI-Basisfonds EUR Covered Bonds 1-5 schwerpunktmäßig in Covered Bonds und Pfandbriefe im Laufzeitspektrum von 1-5 Jahren. Die angestrebte Durationsabweichung versus Vergleichsindex (50% iBoxx Euro Covered 1-3 TR / 50% iBoxx Euro Covered 3-5 TR) liegt ebenfalls bei max. +/- 0,3 Jahren. Da nur in Euro denominierte Wertpapiere investiert wird, besteht kein Währungsrisiko. Auch dieser Fonds ist LCR- und SGB IV-konform. Mit Blick auf die hohe Anrechnung von Covered Bonds erreicht der Fonds aktuell einen sehr hohen LCR-Anrechnungsbetrag von 84,4% des Fondsvermögens. Aufgrund des Anlageschwerpunkts fällt zudem das Risikogewicht mit einem KSA-Wert von aktuell 12,0% sehr niedrig aus.

Der Schwerpunkt des HI-Basisfonds US Staatsanleihen liegt auf Emittenten staatlicher Institutionen aus den USA, deren Gewicht mindestens 80% des Fondsvolumens ausmachen müssen. Das Gros der Anleihen wird im Laufzeitenspektrum von 3-7 Jahren investiert, die angestrebte Durationsabweichung versus Vergleichsindex (ICE BofA 3-7Y US Treasury Index TR EUR hedged) liegt bei max. +/- 0,3 Jahre. Um das Fremdwährungsrisiko für Investoren aus dem Euroraum weitreichend zu begrenzen, ist das offene FX-Exposure auf max. 10% des Fondsvolumens beschränkt. Aufgrund der mehrheitlichen Investition in Staatsanleihen liegt das Risikogewicht mit einem KSA-Wert von aktuell 1,5% ebenfalls nahe Null und ist somit sehr vorteilhaft für Kreditinstitute.

Für Aktienanleger, die ein globales Exposure wünschen, wurde der HI-Basisfonds Aktien Welt aufgelegt. Sein Anlageuniversum und sein Vergleichsindex stellt der MSCI World Net EUR Index dar. Die Portfoliokonstruktion erfolgt mittels eines systematischen Optimierungsprozesses. Mit nur 400 Aktien erstellen wir ein Portfolio, welches die Vergleichsmarke mit geringen aktiven Gewichten in Regionen, Ländern oder Industrie-Faktor-Exposures abbildet. Dennoch bleiben die Abweichungsrisiken mit einem Tracking Error von unter 0,8% in einem engen Bereich.

HI-Basisfonds – Nachfrage deutlich gestiegen

Insgesamt bieten unsere HI-Basisfonds eine sehr effiziente und kostengünstige Möglichkeit, an der Wertentwicklung der aufgezeigten Märkte zu partizipieren.

Die nachfolgende Tabelle gibt eine Übersicht zu aktuellen Kennzahlen der HI-Basisfonds:

1) I-Tranche; 2) nach etwaigem Währungshedge; 3) Die zugrundeliegenden Ratings sind das Minimum der Ratings von Moody`s, S&P und Fitch. Bei der Berechnung des Durchschnittsratings finden Wertpapiere ohne Ratings keine Berücksichtigung; 4) Risikogewicht gem. Art. 132 (7) CRR i.V.m. Art. 132c (1) CRR per 19.09.2025; 5) Gesamtfonds; Stand 31.10.2025

Abschließend bleibt festzustellen, dass das in unsere HI-Basisfonds investierte Volumen in kurzer Zeit auf deutlich über 400 Mio. Euro stark gewachsen ist. Angesichts der vielseitigen Einsatzmöglichkeiten und attraktiver Merkmale der HI-Basisfonds sollte sich dieser positive Trend auch in Zukunft weiter fortsetzen.

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.