Im Masterfonds sind die strategischen (risikoreicheren) Assetklassen gebündelt. Ziel war es, bei diesen Anlagen einen Schutzschirm zu installieren, der in Stressphasen das Verlustrisiko reduziert.

Im Masterfonds sind die strategischen (risikoreicheren) Assetklassen gebündelt. Ziel war es, bei diesen Anlagen einen Schutzschirm zu installieren, der in Stressphasen das Verlustrisiko reduziert.

Herr Möllmann, was waren aus Ihrer Sicht die wichtigsten „Erfolgsfaktoren“ in der Kapitalanlage und der Banksteuerung, um die beiden letzten Krisen bzw. schwarzen Schwäne in den Jahren 2020 und 2022 zu meistern?

In diesen sehr volatilen Phasen ist es m. E. ausgesprochen wichtig, eine übersichtliche Strukturierung der Eigenanlagen zu haben. Die ideale Basis hierfür ist eine klare Asset Allokation. Hierzu gehört auch, dass sich die Asset Allokation auf die wesentlichen Assetklassen konzentriert, um sich nicht mit „homöopathischen“ Dosierungen in einzelnen Assets zu verzetteln. Dies würde auch eine zielgerichtete Steuerung erschweren.

Mit Blick auf das Jahr 2022 – was waren für Sie die größten Herausforderungen dieses besonderen Jahres?

Das Jahr 2022 war von ausgesprochen vielschichtigen Herausforderungen geprägt. Diese können vielfach auf die Zinswende – getrieben durch die Inflation – zurückgeführt werden. Grundsätzlich ist ein Zinsanstieg für die Ertragslage der Sparkassen ausgesprochen gut. Allerdings hat dieser schnelle Zinsanstieg – + 300 BP – und die ausgeprägte Inversität zu erheblichen Verwerfungen in der Ertragsrechnung geführt. Gleichzeitig war auch die Entwicklung an den Aktienmärkten recht volatil. Je nach Struktur der Eigenanlagen und der Positionierung im Zinsänderungsrisiko hat diese Entwicklung zu erheblichen Abschreibungen auf den eigenen Wertpapieren geführt. In dieser Phase war es wichtig, Verkäufe zu vermeiden, um an späteren Werterholungen wieder partizipieren zu können.

Gleichzeitig wurden Kundeneinlagen wieder attraktiv. Die richtige Positionierung ist hier für die Sparkasse ausgesprochen wichtig.

Welche Konsequenzen haben sich aus Ihrer Sicht aus der Zinswende im Hinblick auf die Asset Allokation in der Kapitalanlage ergeben?

Durch die Zinswende hat sich die relative Attraktivität der einzelnen Assetklassen untereinander deutlich verschoben. Allein aus diesem Grunde ist eine Überprüfung der aktuellen Eigenanlagenstruktur geboten. In der Niedrig-/Negativzinsphase wurden tendenziell illiquide Assetklassen bzw. in Teilen auch Aktien bevorzugt. Diese Assetklassen haben auch heute noch einen hohen Stellenwert in einer ausgewogenen Asset Allokation. Da es aber bei Rentenanlagen mittlerweile wieder positive Kupons gibt, ist hier die Attraktivität deutlich gestiegen.

Weiterhin ist es erforderlich, neben den klassischen Assetklassen auch neue Assetklassen hinsichtlich ihrer Eignung als Anlagen für Sparkassen in den Fokus zu nehmen. Hier ist als jüngeres Beispiel die Assetklasse „Infrastruktur“ zu nennen.

Aufgrund der Erfahrungen im Jahr 2022 ist in der Asset Allokation ein besonderes Augenmerk auf die Durationssteuerung zu legen bzw. die Durationssteuerung mit der Steuerung des Zinsänderungsrisikos für das Gesamtinstitut zu harmonisieren.

Welchen Beitrag hat in diesem Umfeld die Strukturierung der Assetklassen und Mandate geleistet?

Trotz der hohen Inflationsraten und der damit einhergehenden Zinsanpassungen der Notenbanken hat sich unser Aktiensegment als äußerst widerstandsfähig und robust erwiesen. Während viele Anlageklassen hohe Verluste hinnehmen mussten, mussten wir lediglich einen überschaubaren Verlust von ca. 5% verkraften. Damit fiel der Verlust deutlich geringer aus als der des währungsgesicherten globalen Aktienmarktes oder der einer 10jährigen deutschen Staatsanleihe. Beide haben im Jahr 2022 einen Verlust von über 18% erlitten. Dies verdeutlicht die Stärke unserer defensiven Aktienstrategie und bestätigt den Mehrwert der getroffenen Anlageentscheidungen. Die Fokussierung auf dividendenstarke Aktien hat dabei sehr gut als eine Art „Inflationsschutz“ fungiert und mit zum Erfolg beigetragen. Im abgelaufenen Geschäftsjahr konnte die Ausschüttungsquote des Aktienportfolios von rund 3,5% erzielt werden. Insgesamt passen die Investmentstile Low Risk und High Dividend daher optimal zu den Anlagezielen unserer Sparkasse, da sie sowohl Stabilität als auch attraktive ordentliche Erträge bieten.

Was waren für Sie im Kern die Mehrwerte, die das Konstrukt „Masterfonds mit Risiko-Overlay“ in dieser Zeit geleistet haben?

Wir haben das Overlay im Jahr 2018 mit der Auflegung des Masterfonds installiert. Im Masterfonds sind die strategischen (risikoreicheren) Assetklassen gebündelt. Ziel war es, bei diesen Anlagen einen Schutzschirm zu installieren, der in Stressphasen das Verlustrisiko reduziert. In den Stressphasen Frühjahr 2020 und 2022 hat das Overlay bewiesen, dass damit das Ziel der Verlustreduzierung auch erreicht wurde. Nach der ersten Stress-Situation im Jahr 2020 wurde aufgrund der hier gesammelten Erfahrungen das Overlay modifiziert. Festzuhalten ist hier, dass das Overlay individuell auf die Bedürfnisse der Sparkasse angepasst werden muss.

Welchen Mehrwert bietet ein Risiko-Overlay bei der Herleitung der strategischen Asset Allocation?

In der jüngsten Vergangenheit lagen die Stress-Situationen relativ nahe beieinander, mit der Folge, dass die Sicherung zweimal aktiviert wurde. Davor gab es aber lange Phasen, in denen die Kapitalmärkte relativ stabil waren. Mit Hilfe eines funktionierenden Overlays kann die Asset Allokation auf der Basis des Szenarios „Risikofall“ ausgerichtet werden. Ohne Overlay ist bei der Asset Allokation immer auch die Auswirkung eines Stressfalles mit zu berücksichtigen. Daraus folgt, dass ohne Overlay der Anteil der ertragreicheren Anlagen (i. d. R. auch risikoreicheren) geringer ausfallen muss. Im Ergebnis führt dies dazu, dass die ordentlichen Erträge auch geringer sind.

Ein weiterer wesentlicher Vorteil ist, dass die Steuerung des Risikos über den Einsatz von Derivaten erfolgt. Das bedeutet, dass das physische Investment weiterhin bestehen bleibt. Die hohe Liquidität der Derivate ermöglicht hier ein sehr schnelles und flexibles Handeln.

Eine weitere Erfahrung aus der Stressphase 2020 war, dass das Overlay so konstruiert sein sollte, dass in Phasen der Markterholung automatisch ein Wiedereinstieg in den Markt erfolgt. Durch die Festlegung eines Basisinvestitionsvolumen hat dies im Jahr 2022 funktioniert.

Was sind aus Ihrer Sicht die zentralen Veränderungen und Konsequenzen, die sich aus der Umsetzung der neuen Gesamtbanksteuerung ergeben?

Mit dem Umstieg auf die ökonomische Perspektive rückt das „Refinanzierungskostenrisiko“ (RKR) deutlich in den Fokus. In der periodischen RTF war das „Liquiditätskostenrisiko“ ein unwesentliches Risiko. In der ökonomischen Perspektive wird das RKR zu einem wesentlichen Risiko. Hieraus folgt, dass die Steuerung des Liquiditätsrisikos in der Zukunft die gleiche Bedeutung haben wird wie das Zinsänderungsrisiko. Je nach Ausprägung des Risikos sind auch Zuschläge auf das erforderliche Eigenkapital möglich.

Aus der Umsetzung der neuen Banksteuerung können aber auch noch weitere Implikationen resultieren. Hier ist zu beachten, dass (noch nicht) alle gebräuchlichen Produkte implementiert sind. Bei einer Neuausrichtung der Asset Allokation ist somit zu prüfen, ob die geplanten Produkte in der Anwendung umgesetzt sind und auch mit entsprechenden Marktdaten versorgt werden. Wenn dies nicht der Fall ist, ist entweder ein Workaround oder eine Bewertung außerhalb der zentralen Anwendung erforderlich.

Inwiefern spielt die Risikotragfähigkeit (RTF) bereits in der Allokation eine Rolle?

Der Wechsel von der periodischen Risikotragfähigkeit auf die ökonomische Perspektive hat auch Implikationen auf die Asset Allokation. Je nach institutsindividueller Situation ist eine Anpassung der Asset Allokation erforderlich. Die Umstellung von der „Historischen Simulation“ auf den „Varianz-Kovarianz-Ansatz“ in Verbindung mit dem erhöhten Konfidenzniveau von 99,9% hat erhebliche Auswirkungen auf den Risikobeitrag einzelner Assetklassen und damit auf die Attraktivität des Assets. Allerdings sind hier immer auch die Auswirkungen auf die „Normative Perspektive“ zu berücksichtigen. Sofern die Überprüfung der Asset Allokation zu einer Erhöhung des Risikobeitrages führt, muss dieser auch in der „Normativen Perspektive“ im adversen Szenario darstellbar sein. Um dies zu erreichen, kommt dann wieder das Overlay zur Anwendung.

Welche Implikationen ergeben sich für die Sparkasse somit aus dem regulatorischen Rahmen für die Kapitalanlage?

Das Eigenkapital ist m. E. künftig der Engpassfaktor. Daher bekommt die Bewirtschaftung des Eigenkapitals / RWA-Steuerung einen deutlich höheren Stellenwert als in der Vergangenheit. Die aufsichtsrechtlichen Anforderungen sind in der jüngsten Vergangenheit schon deutlich gestiegen bzw. werden in den nächsten Jahren noch weiter steigen.

Nachstehende Kennzahlen führen zu einer guten Transparenz hinsichtlich der Attraktivität einzelner Assetklassen / Geschäftsfelder:

Welche Faktoren werden aus Ihrer Sicht nach vorne blickend entscheidend sein für eine erfolgreiche Banksteuerung und Kapitalanlage?

Im aktuellen Umfeld ist die Überprüfung der Asset Allokation in Verbindung mit der Positionierung beim Zinsänderungs- und Liquiditätsrisiko dringend zu empfehlen.

Die künftigen Erfolgsfaktoren würde ich heute so skizzieren:

Herr Möllmann, vielen Dank für das Gespräch. Das Interview führte Dr. Christian Schwarz.

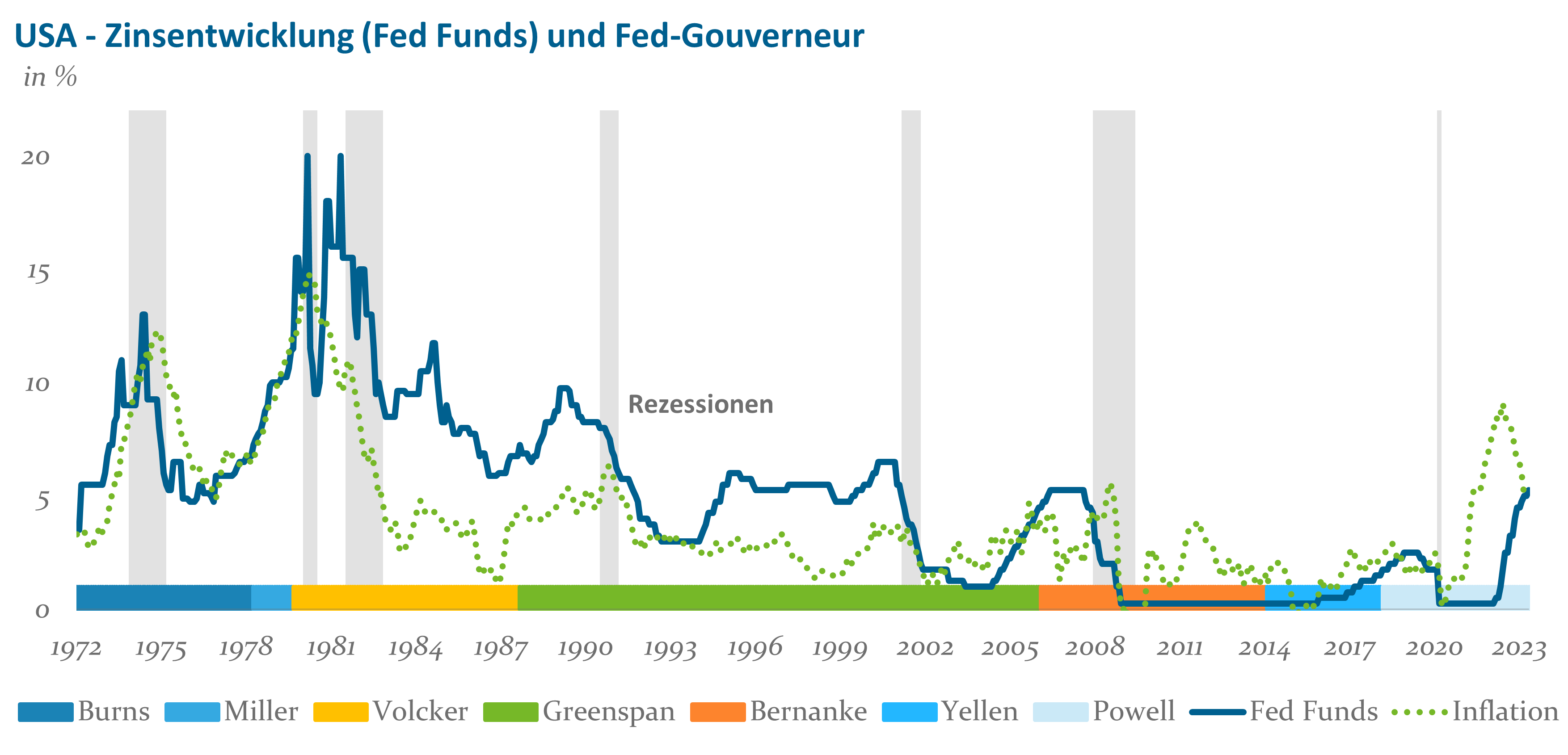

Mit dem Ende des Systems fester Wechselkurse („Bretton Woods“) mussten die Notenbanken eine neue Politik entwickeln. Die ersten zehn Jahre fiel ihnen das offenbar schwer. Mit den Ölpreisschocks Ende der 1970er und zu Beginn der 1980er Jahre prägte Fed-Gouverneur Paul Volcker die Notenbankpolitik – das Primat der Inflationsbekämpfung wurde eingeführt. Eine zu hohe Inflation oder Inflationsgefahr wurde mit höheren Zentralbankzinsen eingedämmt, zum Teil begleitet durch eine monetaristisch geprägte Geldmengensteuerung. Eine explizite Kommunikation der Zinsentscheidungen fand kaum statt. In Deutschland schaute man in den Monatsbericht der Bundesbank und suchte nach hilfreichen Kommentaren zur Entwicklung der Geldmenge M3. In den 1990er Jahren startete in Europa der Prozess der Euro-Konvergenz. Peu à peu wurden die nationalen Notenbanken weniger wichtig. Im Jahr 1998 wurde dann die EZB gegründet und übernahm die geldpolitische Steuerung, mit Pressemitteilungen und Pressekonferenzen nach jedem Zinsentscheid. Erst ab 2011 hat dann auch die Fed Pressekonferenzen eingeführt, um ihre Zinspolitik besser erklären zu können.

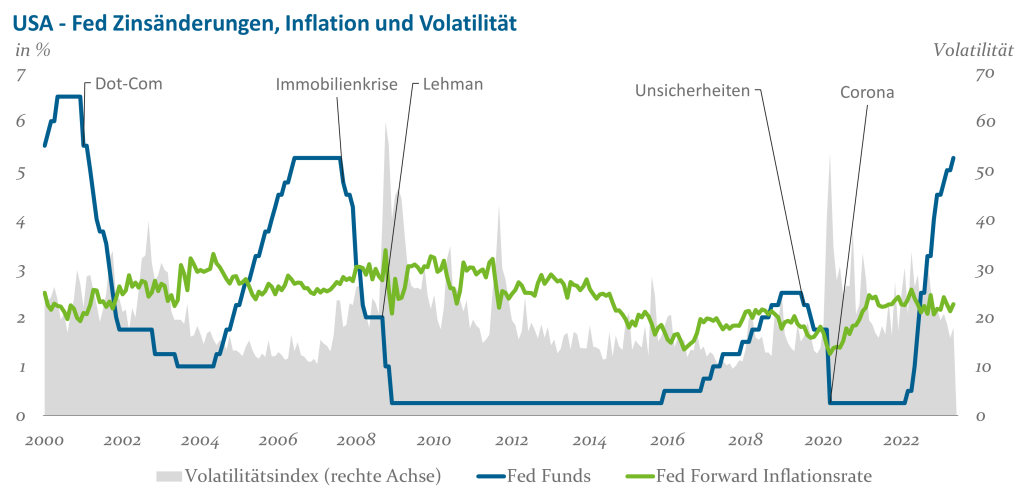

Das Analyseinstrumentarium der Zentralbanken hat sich im Zeitverlauf ebenfalls stark verändert. Immer mehr neue Daten wurden erschlossen. Seien es Umfragen im Kapitalmarktumfeld, bei kreditgebenden Banken oder beim Verbraucher. Auch Inflationserwartungen, abgeleitet aus langfristigen Kapitalmarktdaten, und Umfragen bei Verbrauchern ergänzen jetzt den von den Notenbanken betrachteten Datenkranz. Heerscharen von Researchern und ausgefeilte Steuerungskonzepte der Notenbanken waren in diesem Jahrtausend bislang jedoch noch nicht prägend für die Zinspolitik, vielmehr stand das Krisenmanagement im Vordergrund. Noch stärker als die EZB war die Fed gefordert (vgl. Abbildung 1).

Abb. 1: Krisenmanagement der Fed; Quelle: Fed, BLS, BOE, Bloomberg; Stand: Juni 2023

Die Stabilisierung des Finanzsystems und der Kapitalmärkte standen bei den letzten großen Zinssenkungen immer im Vordergrund. Die Angst beim Platzen der DotCom-Blase zu Anfang des Jahrtausends wurde noch durch „9/11“ im Jahr 2001 verstärkt, so dass die Fed mit 50 Bp-Schritten die Zinsen senkte. Direkt im Anschluss an die Pleite von Lehman Brothers senkte die Fed auf einer außerordentlichen Sitzung die Zinsen zur Stabilisierung von Banken und Kapitalmarkt. Später führte die Fed erstmals ein Programm der quantitativen Lockerung ein, in dem die Notenbank Wertpapiere ankaufte und so Liquidität in die Märkte gab. Erst im Jahr 2015 konnte dann die Fed die Zinsen wieder anheben. Im Jahr 2019 begannen die Zinssenkungen. Als Begründung wurden erhöhte Unsicherheiten (u.a. Trumps Handelskrieg mit China) und zu niedrige Inflationserwartungen genannt. Mit dem Aufkommen der Corona-Krise wurden die Zinsen letztmals deutlich gesenkt, um günstige Kredite bereitzustellen. In Europa ließ im Anschluss an die Finanzmarktkrise die Euroschuldenkrise Politik, Notenbank und den Kapitalmärkten keine Ruhe. Mit einer Vielzahl außergewöhnlicher Maßnahmen konnte die Krise eingedämmt werden, nicht zuletzt durch die Rede des EZB-Präsidenten Draghi, der damals mit dem berühmten „Whatever it takes“ zur Beruhigung beitrug. Im Trend sanken die Notenbankzinsen – auch weil die Inflation niedrig geblieben war. Man konnte sich Zinssenkungen leisten.

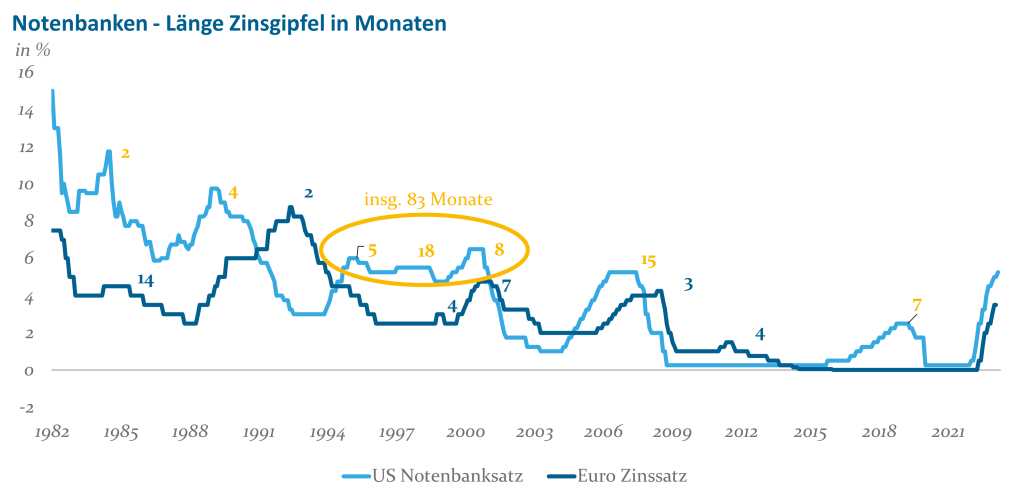

Schaut man auf das Zinsplateau nach Zinserhöhungen im übergeordneten Zinssenkungstrend der Notenbanken nach den Ölkrisen, so kann man feststellen, dass dieses Plateau – speziell nach dynamischen Zinserhöhungen – nicht sehr lange angehalten hat. im Schnitt, bis auf wenige Ausnahmen, max. ein halbes Jahr (vgl. Abbildung 2).

Abb. 2: Langfristige Entwicklung der Notenbankzinsen; Quelle: EZB, Bundesbank, Fed, Bloomberg; Stand: Juni 2023

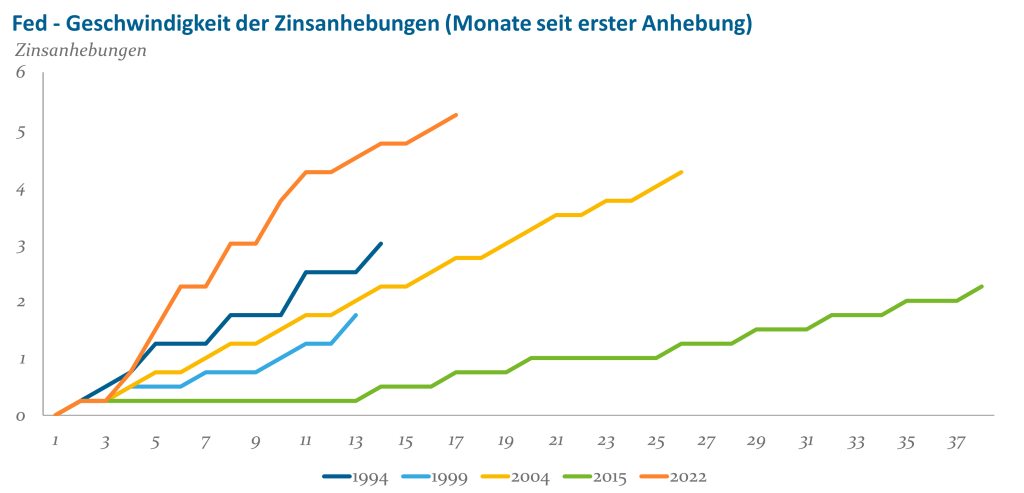

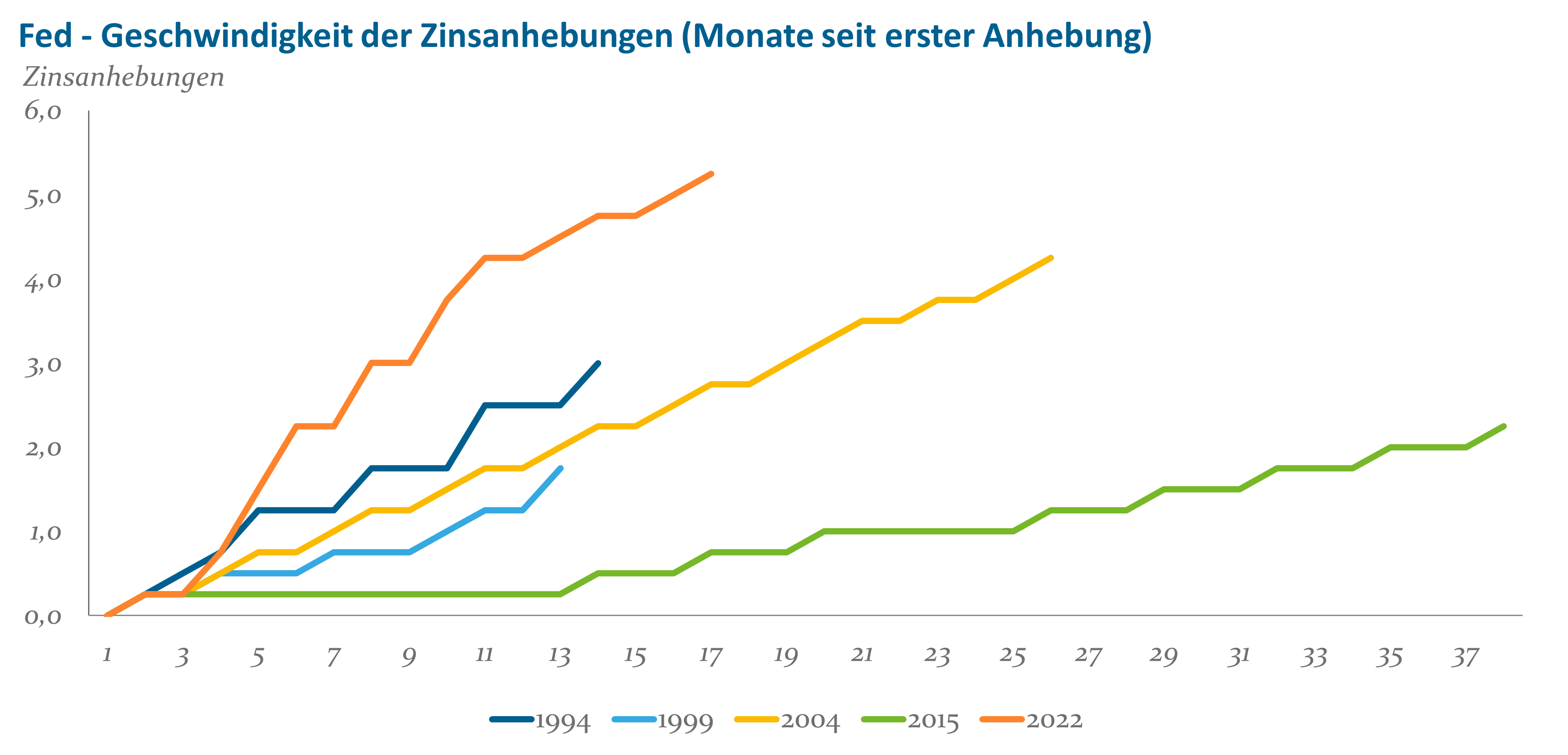

Spätestens mit dem Kriegsbeginn in der Ukraine im Februar 2022 mussten die Notenbanken ihren übergeordneten Kurs ändern. Die Fed hatte zu diesem Zeitpunkt schon mit einer zu hohen Inflation zu kämpfen. Die US-Präsidenten Trump und Biden haben die privaten Haushalte mit Sonderzahlungen überschüttet. Da während der Corona-Pandemie die Dienstleistungen geschlossen waren, floss überproportional viel Geld in den Güterkonsum. Die hohe Nachfrage in den USA führte zu hohen Preisen und auch zu Verspannungen in den globalen Lieferketten. Das wirkte sich bis nach Europa aus. Im Zuge des Krieges zogen in Europa die Energiepreise extrem an. Russland als großer Lieferant von Rohöl, Diesel und Erdgas fiel quasi über Nacht weitgehend aus. Die Substitution kostete Geld – Treibstoff für die Inflation. Fed und EZB waren zum Handeln gezwungen. Ein Gesundbeten als vorübergehendes Phänomen war nicht mehr möglich, man stieg in einen neuen, im historischen Vergleich auch sehr dynamischen Zinserhöhungszyklus ein, der mittlerweile schon über ein Jahr anhält (vgl. Abbildung 3, Beispiel Fed). Wie es nun scheint, stehen wir kurz vor dem Zinsgipfel. Die Inflationsraten sinken, wenn auch nur langsam, und die Fed hat in ihrem Juni-Meeting die Leitzinsen das erste Mal seit 15 Monaten konstant belassen. Die Auswirkungen der Zinserhöhungen möchte man wohl nun erstmal abwarten.

Abb. 3: Zinserhöhungszyklen der Fed; Quelle: Bloomberg; Stand: Juni 2023

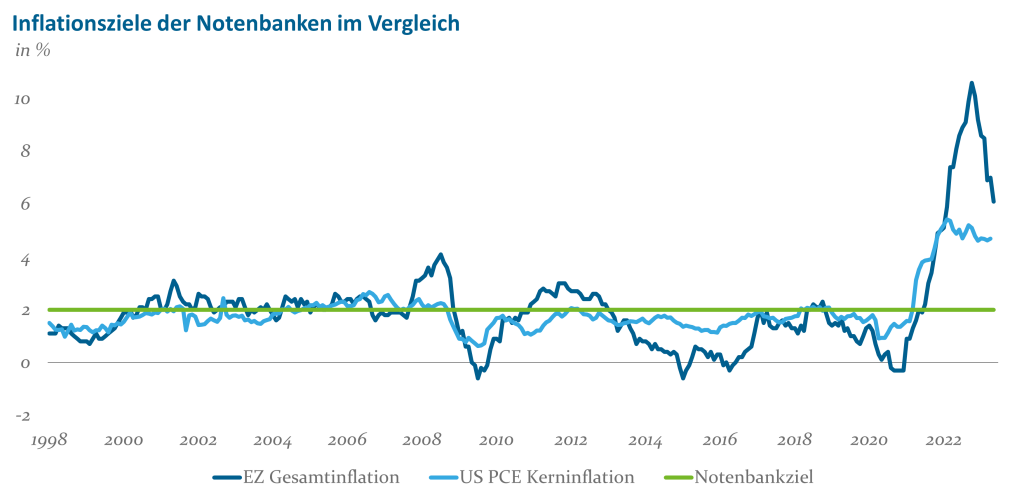

Fed und EZB verfolgen Inflationsziele, die bei durchschnittlich 2% liegen sollen. Während die EZB nur dieses makroökonomische Kernziel verfolgt, ist es bei der Fed neben der Inflation auch der Zustand des Arbeitsmarktes. Die EZB hat somit explizit kein Ziel, dass sich an der Konjunktur ausrichtet. Indirekt haben die Notenbanken über ihre Aufgabe, die Finanzmarktstabilität sicherzustellen, immer eine Art Joker, um jederzeit Sondermaßnahmen zu ergreifen. Auch unterscheiden sich die Inflationsraten, die beobachtet werden. Bei der EZB ist es die Gesamtinflationsrate in der Eurozone und bei der Fed ist es eine Kerninflationsrate (PCE-Core). So werden in den USA die volatilen Preiskomponenten Energie und Nahrungsmittel ausgeklammert (vgl. Abbildung 4).

Abb. 4: Infklationsraten Eurozone und USA vs. Notenbankziel; Quelle: Eurostat, BLS, Fed, Bloomberg; Stand: Juni 2023

Noch ist man weit davon entfernt zu sagen, die Notenbanken seien nah genug an den gesetzten Inflationszielen dran, um den Zinssenkungstrend beginnen zu können. Beide Notenbanken sind auch noch im Prozess des kontrollierten Bilanzabbaus. In den Krisenzeiten haben Fed und EZB Anleihen an den Kapitalmärkten gekauft und so Liquidität in die Märkte gegeben. Die Fed baut ihr Portfolio von Staatsanleihen und MBS monatlich um bis zu 95 Mrd. USD durch Endfälligkeiten ab. Die EZB lässt Anleihen, die sie im Rückkaufprogramm „APP“ erworben hat, um ca. 25 Mrd. Euro monatlich endfällig werden und legt diese Beträge nicht wieder an. Da insbesondere die Staaten ihre Verschuldung sogar ausweiten, fehlt ein Großanleger, der ihnen die Anleihen abnimmt. Das übt indirekt Aufwärtsdruck auf die Renditen aus. Zumindest theoretisch sollten die Notenbanken vor einer Zinswende das Ende des Bilanzabbaus ankündigen. Bislang hat die Fed einmal versucht, ihre Bilanz zu schrumpfen. Im Jahr 2019 wurde dieser Prozess vorzeitig eingestellt, als es zu Verspannungen am US-Geldmarkt kam.

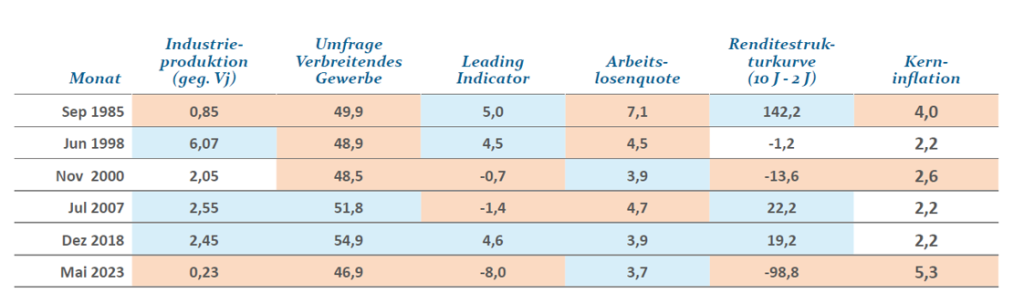

Höhere Zinsen belasten die wirtschaftliche Entwicklung insbesondere über eine sinkende Kreditnachfrage. Wenn Investitionen unterbleiben oder der Immobilienmarkt schwächelt, weil die Kreditzinsen zu hoch sind, dann bremst das die Inflation. Es kann dann aber auch schnell zu einer Rezession führen. In den letzten zwölf Monaten haben Fed und EZB, zum Teil mit großen Schritten, die Zinsen angehoben. In den Umfragen zur zukünftigen Kreditnachfrage zeigen sich jetzt deutliche Bremsspuren. Die Kreditnachfrage im Unternehmens- und Haushaltsbereich sollte sich in den nächsten Quartalen deutlich rückläufig entwickeln. In den USA sind lange Zeitreihen vorhanden, so dass man sich die konjunkturelle Lage vor den ersten Zinssenkungen über einen längeren Zeitraum ansehen kann (vgl. nachfolgende Tabelle).

Tab. 1: USA – Wirtschaftsindikatoten kurz vor einer Zinssenkung, bzw. aktuell; Quelle: BEA, BLS, ISM, Conference Board, Bloomberg; Stand: Juni 2023

Einige Konjunkturindikatoren sind aktuell doch recht schwach. Wirtschaftsumfragen, wie Einkaufsmanagerindizes für das Verarbeitende Gewerbe, oder auch die Industrieproduktion weisen für die USA und insbesondere in Europa auf eine deutliche Konjunkturabschwächung hin. Dies sind Anzeichen, dass die getätigten Zinserhöhungen bereits ihre Wirkung entfalten. Der Arbeitsmarkt, auch bedingt durch die Demographie, ist hingegen in einer sehr starken Verfassung. Mit Blick auf den Arbeitsmarkt besteht für die Fed demnach keinerlei Handlungsnotwendigkeit. Auch in Europa bereitet der Arbeitsmarkt keine Sorgen, die Anzahl der Beschäftigten steigt sogar weiter.

Beide Notenbanken sehen sich derzeit in einem Spagat. Wann ist die Inflationsbekämpfung erfolgreich genug, dass man die Wirtschaft wieder stimulieren kann?! Derzeit hoffen viele Finanzmarktteilnehmer, dass den Notenbanken ein konjunkturelles „Soft Landing“ gelingt. Die Wirtschaft kühlt genügend ab, damit die Inflation zurückgeht, eine ausgeprägte Rezession aber vermieden wird. In den USA ist dies Greenspan in der Mitte der 1990er Jahren gelungen. Ein „Hard Landing“, d.h. eine starke Rezession, war jedoch häufiger nach einer Serie von Zinserhöhungen zu beobachten. Auch wenn die Fed im Juni wohl eine Zinserhöhungspause eingelegt hat, scheint der Handlungsdruck für eine kurzfristige Konjunkturstimulierung nicht groß genug zu sein, dass man zügig den Hebel auf Senkungen umstellen mag. Zumal der Bilanzabbau mit kräftigen 95 Mrd. USD pro Monat voranschreitet. Noch hat man die Hoffnung auf ein Soft-Landing der Wirtschaft nicht aufgegeben. Bei der EZB steht zumindest im Juli noch eine Zinserhöhung an. Ihr Programm zum Bilanzabbau ist in den nächsten Monaten deutlich kleiner als das der Fed. Man darf aber nicht übersehen, dass die Konjunktursorgen in Europa noch deutlich größer sind als in den USA und somit steigt auch der Druck auf die EZB, die Zinsen wieder zu senken.

Beide Notenbanken dürften die Zinsen bereits senken, bevor ihr Inflationsziel erreicht ist. So weisen beide darauf hin, dass auch ein deutliches Unterschießen der Inflationsrate ungünstig sei. Man sollte also nicht die Inflation zu stark einbremsen, damit man das Ziel auch sicher erreicht. Entwickelt sich die Inflation klar in die richtige Richtung und liegen dann die Inflationserwartungen nahe dem 2%-Ziel, dürften EZB und Fed schon bei berichteten Inflationsraten von knapp unter 3% die Zügel wieder lockern.

Die Fed und die EZB dürften aller Voraussicht nach in diesem Jahr noch nicht wieder die Zinsen senken – außer es gibt eine Krise. Es dürfte sich ein Zinsplateau ausbilden, dass wohl ein gutes halbes Jahr Bestand hat. Erst um die Jahreswende sollte sich die europäische Inflationsrate in der Nähe von 3% bewegen, so dass sich erste Handlungsspielräume für die Notenbanken ergeben könnten. Nach verbaler Vorbereitung durch die Direktoriumsmitglieder dürfte die EZB die Zinswende im Frühjahr nächsten Jahres einleiten. Das Timing für die Fed könnte ähnlich ausfallen, wobei sie wohl etwas früher am Zug sein könnte. Bei beiden Notenbanken erwarten wir darüber hinaus, dass der Bilanzabbau mit der ersten Zinssenkung eingestellt wird. Ein Zinsplateau von rund sechs Monaten steht uns wohl bevor. Da die Kapitalmärkte jedoch immer versuchen, die Schritte der Notenbanken zu antizipieren, werden die im Jahr 2024 anstehenden Zinssenkungen wohl bald vorweggenommen sein.

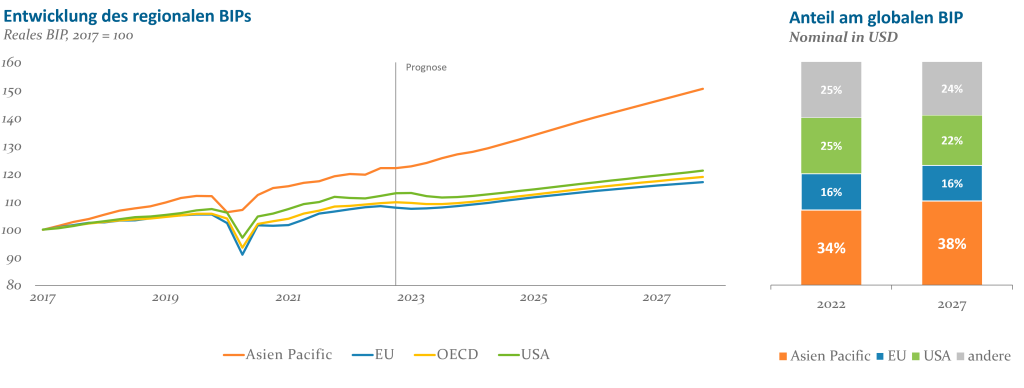

Die Märkte der äußerst heterogen Asien-Pazifik-Region bieten unterschiedliche Investitionschancen, jedoch lassen sich grundsätzliche Trends in der Region erkennen. Vor allem die fundamentalen Marktdaten sprechen für eine positive, zukünftige Entwicklung in der Region. Insbesondere das Wirtschaftswachstum, der zunehmende Wohlstand, das Marktwachstum, die Urbanisierung und die Demographie sind hier als wesentliche Faktoren zu nennen.

Die Asien-Pazifik-Region ist aktuell und wird auch in Zukunft der Wachstumsmotor der Weltwirtschaft sein. Im Jahr 2022 umfasste die Region 34% des globalen Bruttoinlandsprodukts (BIP). Der Anteil soll sogar in nur 5 Jahren um 4%-Punkte bis 2027 zunehmen. Im gleichen Zeitraum sinkt im Vergleich der globale BIP-Beitrag der USA von 25% auf 22% (vgl. Abbildung 1). Dies bedeutet für die regionalen Immobilienmärkte, dass das Wirtschaftswachstum Nachfrage und Potenzial für langfristiges Mietwachstum schafft.

Abb. 1: Wachstumsprognose des regionalen BIPs in der Region Asien-Pazifik; Quelle: Oxford Economics, Stand: Januar 2023.

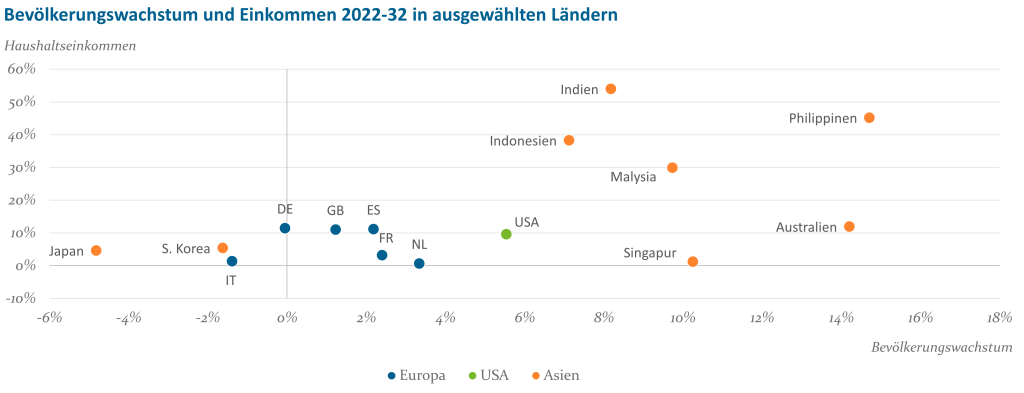

Das starke Wirtschaftswachstum der Region führt zu einer Zunahme des Wohlstands in der Bevölkerung. Dies spiegelt sich auch in der Entwicklung des Haushaltseinkommens wider, welches bis 2032 um +25% für die Gesamtregion steigen soll. Als Einzelbeispiel ist Australien zu nennen, welches einen zweistelligen Anstieg des Haushaltseinkommen in den nächsten Jahren erwarten lässt. Der gestiegene Wohlstand beflügelt den privaten Konsum, welcher wiederrum als Nachfragetreiber für den Einzelhandels-, Hotel- und Logistikmarkt wirkt.

Der demographische Wandel befindet sich je nach Land in einer unterschiedlichen Phase und bietet verschiedene Investmentchancen.

Ein ausgeprägtes Bevölkerungswachstum ist vor allem in den Emerging Markets zu beobachten. Hier wird ein Anstieg der Bevölkerung um +400 Mio. bis 2030 erwartet. Überdies weisen auch Länder wie Australien ein starkes Bevölkerungswachstum sowie eine junge Bevölkerung auf.

Japan hingegen kämpft mit einer alternden und schrumpfenden Bevölkerung. Dies führt in den nächsten Jahren zu einer Veränderung der Nachfrage auf dem Wohnungsmarkt, wie z. B. den steigenden Bedarf nach altersgerechtem Wohnen. Grundsätzlich bleibt festzuhalten, dass das anhaltende Bevölkerungswachstum und die Veränderung der Nachfragebasis für alle Nutzungsarten auf dem Immobilienmarkt verschiedene Investmentchancen bietet.

Abb. 2: Prognose des Bevölkerungswachstums und der Einkommen bis 2032; Quelle: Oxford Economics; Stand: Januar 2023

Auch der Trend der Urbanisierung wird in der Asien-Pazifik-Region in den nächsten Jahren nicht abreißen. Bis in das Jahr 2050 wird mit einem Zuwachs der Einwohner in urbanen Gebieten in Höhe von +1,1 Mrd. gerechnet. Die Urbanisierungsquote liegt noch bei < 50%. Dies bedeutet, dass Metropolen weiterhin attraktive Investitionsbedingungen durch den prognostizierten Zuwachs bieten und die anhaltende Nachfrage unterstützen. Ein gutes Beispiel für die Urbanisierung aus der jüngsten Vergangenheit zeigt die Entwicklung in Tokio. Die Urbanisierung führte hier durch pragmatische Konzepte zu einer starken Verdichtung der Stadt. Die Metropole setzte beispielsweise auf Minihäuser (Tiny Houses) in Baulücken oder auf Wohnungsaufstockungen auf Parkhausdächern (Hybridnutzung) und schaffte so zusätzlichen Wohnraum.

Des Weiteren zeichnet sich die Asien-Pazifik-Region durch einen hohen Anteil am globalen Immobilienmarkt aus. Die fundamentalen Trends befeuern das Interesse an der Region sowie das regionale Immobilien-Marktwachstum. Es ist davon auszugehen, dass das erwartete BIP-Wachstum auch das Immobilienuniversum erheblich vergrößern wird. Dies sollte zu einer höheren Gewichtung der Regionen in institutionellen Immobilien-Portfolios führen.

Überdies bieten verschiedene Märkte in der Asien-Pazifik-Region aufgrund der Neujustierung der Preise im vergangenen Jahr oder aufgrund von individuellen Marktgegebenheiten interessante Ankaufsopportunitäten.

Preisanpassungen im Immobilienmarkt sind aufgrund des Zinsanstiegs z.B. in Australien zu beobachten. In Südkorea hat die Preisanpassung in den Immobilienmärkten schon begonnen, jedoch ist diese auch hier noch nicht vollends abgeschlossen.

Japan bietet z.B. interessante Marktgegebenheiten, da es hier noch einen positiven Rendite-Spread gegenüber den risikolosen Zinssätzen gibt (z.B. für Wohnimmobilien). Daneben bietet Japan einen sehr stabilen Immobilienmarkt ohne starke Volatilitäten und stellt somit eine optimale Portfoliogrundlage dar.

Festzuhalten bleibt, dass die o.g. fundamentalen Faktoren für eine zukünftige positive Entwicklung in der Asien-Pazifik-Region sprechen. Das Bevölkerungswachstum, der demographische Wandel und die Urbanisierung unterstützen z. B. die Flächennachfrage (d.h. auch ein nachhaltiges Mietwachstum). Hinzu kommt, dass durch die Abkühlung der Immobilienmärkte in der Asien-Pazifik-Region im vergangenen Jahr und die Neujustierung der Preise sich interessante Einstiegschancen in die Region bieten.

Die aktuellen Investitionschancen in der Asien-Pazifik-Region können durch unterschiedliche Investitionsstrategien und -modelle genutzt werden. Insbesondere Co-Investment-Opportunitäten bieten eine interessante Alternative zu den indirekten Beteiligungen durch klassische Fondsstrukturen. Co-Investments (gemeinsame Investitionen) können z. B. als Sidecar-Co-Investment, Direct Co-Investment oder als Co-Investment-Fonds realisiert werden.

Co-Investments werden bislang nur vereinzelt im Markt umgesetzt und stellen deshalb als Segment eine Marktnische dar, welche im asiatischen Bereich ca. 8-10% der Gesamtinvestments ausmacht.

Die Vorteile von klassischen Co-Investments, also dem direkten Erwerb eines einzelnen Assets/Portfolios, bestehen dabei aus der Mitwirkung bei der Auswahl und der Prüfung einer konkreten Investition und der somit verbundenen größeren Nähe zum Zielinvestment. Dies ermöglicht es Investoren, auch ohne lokale Präsenz oder Nähe gezielt an spezifischen Objekten zu partizipieren und im Ankauf sowie während der Haltedauer auf essenzielle Themen Einfluss zu nehmen. Die Wahl des lokalen Partners und des Co-Investors ist dabei für den Erfolg der Strategie von großer Bedeutung.

Im Unterschied zum klassischen, direkten Erwerb von Immobilien, bei dem oft ein hoher Anteil an Eigenkapital benötigt wird und somit die Diversifikation und der nominelle Aufbau eines Portfolios eingeschränkt werden, bieten Co-Investments (z. B. als Minderheitsbeteiligung mit einem Partner) außerdem die Möglichkeit, sich mit einem geringerem Eigenkapitalanteil direkt an Immobilien zu beteiligen.

Eine direkte Beteiligung erfordert eine hohe Kompetenz in der Strukturierung der Transaktion sowie in der kaufmännischen und technischen Prüfung der Objekte. Darüber hinaus sind ein tiefes Verständnis des Zielmarktes und der lokalen Marktzyklen sowie ein gutes Netzwerk vor Ort unabdingbar. Für das entsprechende Markt-Know-how und das Netzwerk ist die Zusammenarbeit mit regional verwurzelten, lokalen Geschäftspartnern sinnvoll, da sie in ihrem Segment als „best in class“ gelten und Zugang zu Immobilienobjekten haben, die für ausländische Investoren oft verschlossen sind.

Die Investment-Nachfrage sowie der Wettbewerb in diesem Marktsegment sind niedriger als in den Hauptbereichen des Marktes. Der geringere Wettbewerb führt zu potenziell attraktiveren Ankaufspreisen. Überdies bieten Co-Investments i.d.R. prognostizierbare Cash-Flows mit einem planbaren Investitionszeitraum. Auch die Zusammenstellung individueller, granularer Portfolios ist möglich.

Aufgrund der zuvor genannten Besonderheiten sowie ihrer Fokussierung erfordern Co-Investments eine tiefergehende regulatorische und fachliche Betreuung des Investments.

Mit dem HI-Asien-Immo-Co-Investment-Club profitieren Investoren von der fundierten Kompetenz der Helaba Invest im Rahmen der Transaktionsprüfung, Fondsstrukturierung und -administration. Aufgrund ihrer langjährigen Erfahrung und dem gut etablierten Netzwerk zu lokalen Partnern in der Asien-Pazifik-Region bildet die Helaba Invest damit die Schnittstelle zwischen Investor und lokalen Anbietern.

Der Fonds bündelt die in den Immobiliengesellschaften gehaltenen Co-Investments und ermöglicht dem Anleger somit einen indirekten Zugang zu den Co-Investments.

Die Fondsstrategie sieht Co-Investments in Form von Minderheitsbeteiligungen vor. Ziel ist es, Minderheitsbeteiligungen, i.d.R. 20-40%, max. 49% am Objekt in Form von Joint-Ventures mit lokal erfahrenen Partnern einzugehen. Durch die Auswahl hochwertiger Einzelobjekte bietet der Fonds Anlegern sowohl ein unabhängiges, aktives Mitspracherecht als auch eine hohe Granularität des Co-Investitionsportfolios. Das Risiko wird nicht nur die Objektdiversifikation, die unterschiedlichen Quoten der Minderheitsbeteiligung, sondern auch durch die geographische Diversifikation gestreut. Dabei investiert der Fonds in die Kernmärkte Australien, Japan, Südkorea und Singapur. Ggf. können passende Immobilien in weiteren Märkten beigemischt werden.

Dem Fonds liegt eine Core+/ Value-add Risiko-/Renditestrategie zu Grunde, durch die laufende Erträge sowie eine IRR von 10-11% erwartet werden.

Der HI-Asien-Immo-Co-Investment-Club wird den Strukturierungsanforderungen deutscher Investoren durch die Immobilienquotenfähigkeit gerecht. Darüber hinaus vermeidet der Fonds opportunistische Investments mit hohen Risiken und zu hohem LTV (>60%).

Fazit:

Co-Investments eröffnen Investoren neue Zugangswege und Investitionsstrukturen und stellen gerade auch in Märkten, die ein besonderes Know-how erfordern, eine interessante Anlagealternative dar. Die Abkühlung der Immobilienmärkte in der Asien-Pazifik-Region im vergangenen Jahr und die Neujustierung der Preise eröffnen interessante Ankaufsopportunitäten.

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.

Auch das zweite Quartal bestätigte unsere These für das Kapitalmarktjahr 2023, dass wir uns zwar auf ein schwaches volkswirtschaftliches Wachstum einstellen müssen, aber trotzdem solide Performanceergebnisse erwarten dürfen. Selbst die Verwerfungen im Bankensektor, beispielhaft seien hier die Ereignisse rund um die Silicon Valley Bank und die Credit Suisse genannt, haben die Investoren nur vorübergehend irritiert. Wenngleich die Notenbanken die Leitzinsen weiter erhöht haben, stabilisierten robuste Arbeitsmärkte, rückläufige Inflationsraten sowie besser als befürchtete Konjunkturdaten das Kapitalmarktgeschehen. Zur Jahresmitte notieren nahezu alle liquiden Assetklassen im Plus. Spitzenreiter stellen dabei Aktien- und High Yield-Engagements dar.

In der zweiten Jahreshälfte dürfte aufgrund des Umstandes der zeitverzögerten Wirkung von Leitzinsveränderungen spannend zu beobachten sein, inwieweit die geldpolitische Gratwanderung gelingt, eine weitere Dämpfung des Inflationsgeschehens ohne größere konjunkturelle Kollateralschäden voranzutreiben. Daher haben wir für unsere Sommerausgabe drei Themenschwerpunkte ausgewählt, die uns in dem vorherrschenden geld- und zinspolitischen Umfeld von besonderer Relevanz erscheinen. So werden wir zum einen die Zinszyklen der Vergangenheit beleuchten, um Szenarien für das künftige Kapitalmarktgeschehen nach Erreichen eines Zinsgipfels möglichst fundiert einschätzen zu können. Zum anderen werden wir Ihnen in einem Interview Antworten auf zentrale Fragenstellungen zur Asset Allokation sowie zur Risikosteuerung der SAA geben. Ein besonderes Augenmerk legen wir dabei auf die Einflüsse der Zinswende im Kontext neuer regulatorischer Herausforderungen. Abgerundet wird unser Themenspektrum durch einen Blick auf die globalen Immobilienmärkte. Die neue Zinslandschaft hat hier für deutlichen Gegenwind gesorgt. Doch es gibt bereits wieder Chancen, wie unser Blick nach Asien zeigt.

„Der Bauch denkt nominal“, so betitelte die Neue Zürcher Zeitung vor einigen Jahren eine Kolumne. Hierin wurde die Idee skizziert, dass trotz Deflation nominelle Lohnerhöhungen erforderlich seien, da die wenigsten Menschen in Realgrößen zu denken vermögen. Vielleicht liegt genau hierin auch begründet, warum die aktuellen Leitzinsen für etliche Anleger trotz absehbarer Realvermögensverluste einen Investitionsreiz versprühen.

Einen Einblick in unsere aktuelle Einschätzung der Kapitalmärkte gibt Ihnen auch das folgende Interview mit Olaf Tecklenburg:

Möchten Sie unseren Newsletter regelmäßig erhalten? Dann melden Sie sich hier gerne an:

Das vollständige Roundtable-Gespräch finden Sie hier.

In den Anfängen der künstlichen Intelligenz wurden einfache, statistische Modelle verwendet, um einzelne Worte durch Häufigkeiten der Wortkombinationen zu analysieren. Wesentliche Weiterentwicklungen gab es durch neuronale Netze in der zweiten Hälfte des 20. Jahrhunderts, die die Arbeitsweise des menschlichen Gehirns nachahmten und aus Daten lernen konnten. Dadurch wurden die Ergebnisse bei Text & Bildaufgaben im Vergleich mit statistischen Methoden deutlich verbessert. Ein entscheidender Durchbruch kam 2017 mit der Publikation „Attention Is All You Need“ von Google Brain1 mit der Vorstellung von speziellen neuronalen Netzen sog. „Transformern“, die Kontext und Beziehungen in sequenziellen Daten analysieren. Im Gegensatz zu früheren Methoden, die z.B. Wort für Wort einzeln analysieren, betrachten Transformer ganze Textbausteine.

Die Antwort auf diese Frage ist komplex. Einer der Gründe ist, dass es mehrere Perioden der Stagnation in der KI-Forschung gab, die als “KI-Winter” bekannt sind. Während dieser Phasen konnten die Forschungsergebnisse nicht mit den steigenden Erwartungen mithalten und die Finanzierung wurde oft gekürzt. Zusätzlich wurden die Modelle immer größer, rechenintensiver und damit teurer.

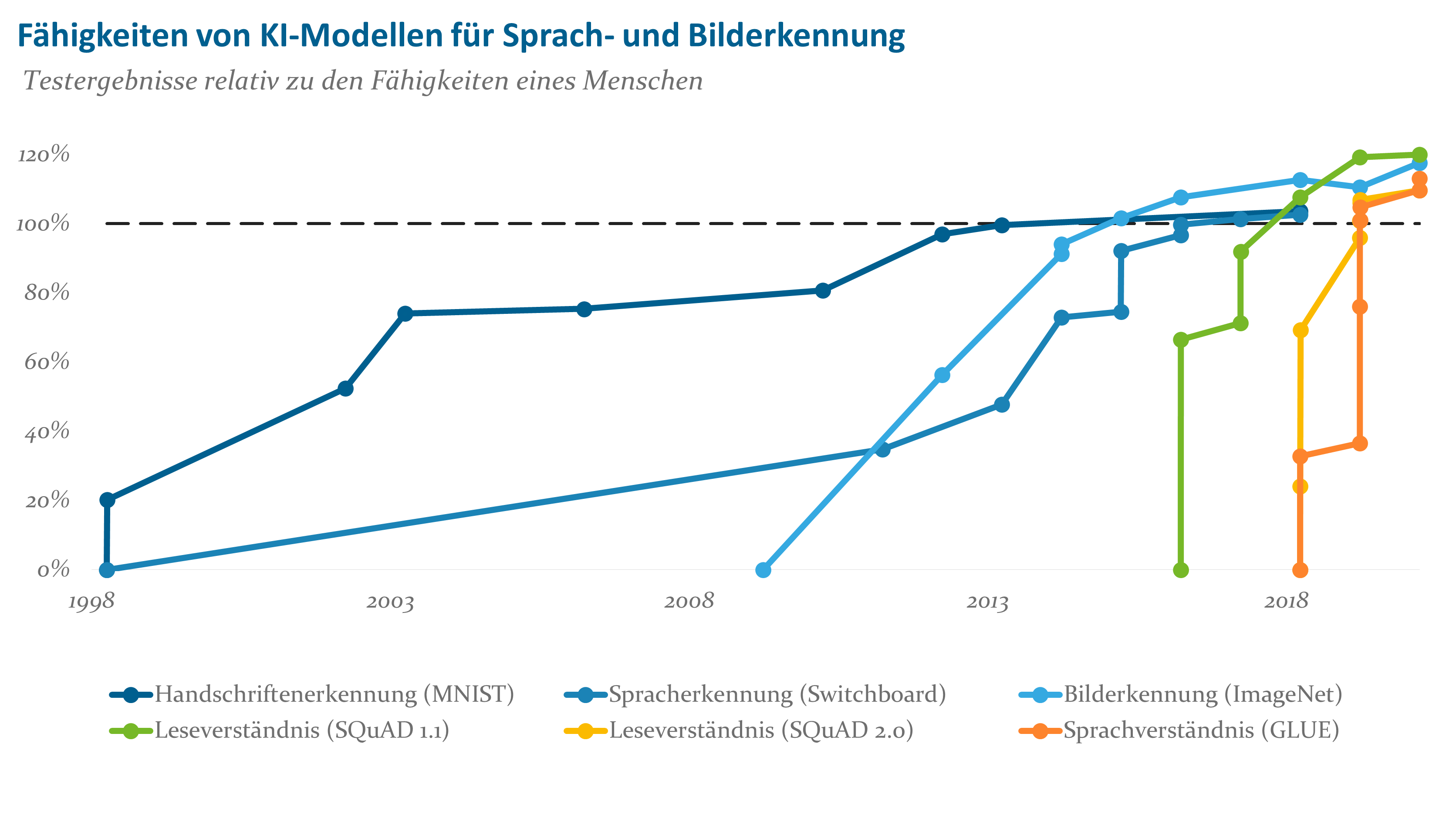

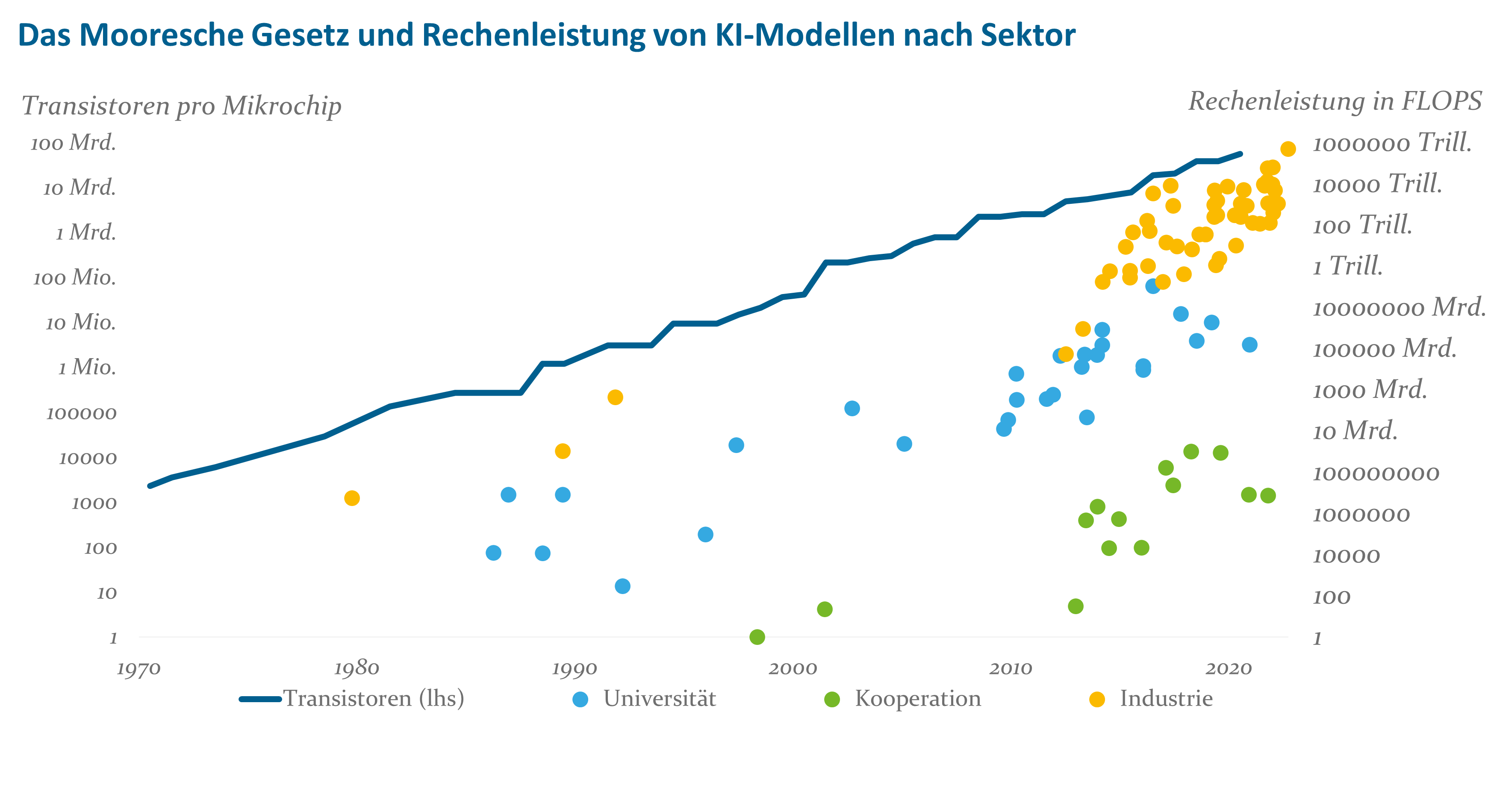

Die Grundlagen für den heutigen Erfolg von KI-Modellen kam von außerhalb. Die Rechenleistung der Computer ist exponentiell gestiegen – ein Phänomen, das als „Mooresches Gesetz“2 bekannt ist. Darüber hinaus hat die digitale Revolution dazu geführt, dass wir mehr Daten als je zuvor generieren und speichern können. Diese beiden Faktoren haben es ermöglicht, immer größere neuronale Netze zu trainieren und Modelle, wie ChatGPT4, zu entwickeln, die über Billionen von anpassbaren Parametern verfügen. Vor wenigen Jahren waren diese Größenordnungen undenkbar. Gleichzeitig wurden damit bei verschiedenen Aufgaben menschenähnliche Ergebnisse erreicht (vgl. Abbildung 1).

Abb. 1: Fähigkeiten von KI-Modellen für Sprach- und Bilderkennung; Quelle: Kiela et al. (2021) – Dynabench: Rethinking Benmarking in NLP

Modelle, wie ChatGPT, können viele Aufgaben bewältigen. Diese reichen von der Generierung kreativer Texte bis hin zur Beantwortung von Fragen und der Unterstützung bei der Programmierung. Der Erfolg und das Wachstum von ChatGPT sind beeindruckend: Während der vorherige Rekordhalter TikTok neun Monate benötigte, um 100 Millionen Nutzer zu erreichen, hat das entwickelnde Unternehmen OpenAI dieses Ziel in nur zwei Monaten erreicht3.

Die Qualität von ChatGPT wurde von OpenAI mit verschiedenen Prüfungen getestet und im GPT-4 Technical Report4 veröffentlicht. So war ChatGPT bei der amerikanischen Rechtsanwaltsprüfung besser als ca. 90% der Teilnehmer und hat damit die Grenze zur Zulassung als Anwalt weit übertroffen. Ähnliche Ergebnisse gibt es fachübergreifend bei Universitätsklausuren. Andere haben ChatGPT an der US-Prüfung zur Zulassung als Arzt getestet und ChatGPT hat erfolgreich bestanden5. Daher ist es wenig verwunderlich, dass erste Nutzer schon davon berichten, eigenständig ohne Anwalt mit ChatGPT kleinere Rechtsstreite vor Gericht gewonnen zu haben.

Auch Midjourney (Beispiel in Abbildung 2), eine KI zum Generieren von Bildern, hat bereits Preise in Kunstwettbewerben gewonnen, was zu vielen Kontroversen geführt hatte6.

Abb. 2: Key Lime Pie Bars with Graham Cracker Crust; Lösung: Das rechte Bild wurde von Midjourney erstellt7

Die Erstellung von qualitativ hochwertigen Ausgaben erfordert jedoch oft sorgfältiges “Prompt Engineering” – das Erstellen von Eingabeaufforderungen, die das Modell dazu bringen, die gewünschten Ausgaben zu erzeugen. Gleichzeitig sollte man sich einer Regel bewusst sein: “garbage in, garbage out” – schlechte Eingaben führen in der Regel zu schlechten Ausgaben. Es erfordert auch ein gewisses Maß an Übung und Kreativität im Prompt Engineering, um das gewünschte Ergebnis zu erzielen.

Die Auswirkungen dieser Technologien auf den Arbeitsmarkt sind immens. Mehrere Studien, die einen möglichen Produktivitätsschub vorhersagen, wurden bereits veröffentlicht. Das Programmieren mit Hilfe von ChatGPT und anderen KI-Tools, wie zum Beispiel GitHub Copilot, fühlt sich laut einiger Nutzerberichte „fast schon wie Schummeln an“. Viele kleinere Fleißarbeiten und mühselige Aufgaben übernimmt auf einmal die Maschine. Die Ergebnisse sind nicht immer perfekt und bedürfen häufig einer menschlichen Nachjustierung, aber nichtsdestotrotz bleibt in der Gesamtschau durch die Anwendung von generativer KI eine enorme Zeitersparnis.

“The hottest new programming language is English”

Auch wenn es viele positive Dinge im Zusammenhang mit der Technologie gibt, sind auch Gefahren vorhanden. Dabei muss man bedenken: Schlechter wird diese Technologie wohl nicht, nur besser.

“The idea that this stuff could actually get smarter than people — a few people believed that. But most people thought it was way off.

And I thought it was way off. I thought it was 30 to 50 years or even longer away. Obviously, I no longer think that”

Als Anwender gibt es primär das Risiko des „Halluzinierens“. Die Modelle erfinden manchmal Fakten, um die gewünschten Ergebnisse zu erzielen. Sie haben sehr genau gelernt, wie eine korrekte Antwort aussieht. Zum Beispiel wissen sie, wie wissenschaftliche Quellenangaben aussehen. Das Ergebnis sieht aus wie eine korrekte Quellenangabe. Das Buch oder der Autor, die dort genannt werden, hat es aber unter Umständen niemals gegeben.

Gefahren gibt es vor allem durch bösartige Anwender. In Diskussion sind schon seit 2017 sog. „Deepfakes“. Dabei handelt es sich um realistisch wirkende, KI generierte Medien. Im Zusammenhang mit dem russischen Überfall auf die Ukraine, sind einige der Videos als Deepfake bestätigt worden. Mit ChatGPT ist es trivial, menschenähnlichen Text zu generieren, sodass Fakenews, Phishing und Betrugsversuche deutlich schwieriger zu durchschauen sind. Auch mit Video und Ton gibt es solche Fälle: So wurden Familien um viel Geld betrogen, weil am Telefon die angeblich entführte Tochter weinend nach Lösegeld fragte, und dabei gab es keinerlei Zweifel an der Stimme.

Der Name OpenAI und ChatGPT sind in aller Munde. Microsoft, welche in OpenAI bereits im Jahr 2019 eine Milliarden US-Dollar und im Jahr 2023 noch mal 10 Milliarden US-Dollar investiert haben, nutzen die Technologie von OpenAI zur Integration der Sprachmodelle in ihrer Office Suite via Microsoft Copilot. Dadurch haben Sie ihre Konkurrenz unter Zugzwang gesetzt.

Der Größte ist dabei Alphabet, die mit Google Bard Startschwierigkeiten hatten, aber in einer Pressekonferenz ähnliche Integrationen mit Gmail und Google Docs und auch Anwendungen in Google Maps oder sogar in der Medizin präsentierten. Auch Meta hat ihr eigenes Modell veröffentlicht und weiteres angekündigt. Neben Big Tech gibt es auch Open Source Modelle z.B. von Stability AI, die mit Stable Diffusion im Kunstmarkt für Kontroversen sorgen.

Neben amerikanischen Firmen investiert vor allem auch China viel in die Forschung. So hat Beidu seit 2019 mehrere Modelle vorgestellt und Huawei ist im März 2023 mit dem 1-Billionen Parameter Modell „PanGu-Σ“ mit ChatGPT gleichgezogen.

Generell kann man sagen, dass hauptsächlich die großen Tech Firmen Milliardenbeträge in KI investieren. Es ist anzumerken, dass es in dem Feld sehr große, monetäre Eintrittshürden gibt, welche die Forschung vor allem an Universitäten erschweren. Die benötigten Daten und Rechenleistung moderner KI-Modelle wachsen stark exponentiell und das Training ist somit teuer (siehe Abbildung 3). In einem Massachusetts Institute of Technology Event wurde der CEO von OpenAI gefragt, ob ChatGPT4 mehr als 100 Millionen Dollar kostete. Seine Antwort war nur „es ist mehr als das“.10

Abb. 3: Das Mooresche Gesetz und Rechenleistung von KI-Modellen nach Sektor;

Quelle: Sevilla et al. (2023), OurWorldInData.org/grapher/artificial-intelligence-training-computation-by-researcher-affiliation;

Karl Rupp, Microprocessor Trend Data (2022), OurWorldInData.org/grapher/transistors-per-microprocessor/technological-change

Viele haben auch bereits die Aktienkursentwicklungen der Big Tech Unternehmen gesehen. Der Kurs von Nvidia, deren Technologie einen großen Beitrag zur Beschleunigung des Trainings der Modelle geleistet haben, ist seit Januar 2023 um über 100% gestiegen.

Viele stellen sich die Frage, ob es nicht nur eine Blase ist. Am Ende weiß niemand, welche Namen im nächsten Jahrzehnt den KI-Markt dominieren. Ein Blick auf die Dotcom-Blase zeigt: Am Ende konnten sich viele Unternehmen nicht durchzusetzen und es haben sich neue Mitspieler als heutige Marktführer erhoben.

Fazit:

Wir sind noch nicht bei einer eigenständigen, selbstdenkenden künstlichen Intelligenz angekommen, wie man sie aus Filmen kennt. Dennoch bezeichnen viele die Veröffentlichung von ChatGPT als „iPhone Event“ oder vergleichen sie sogar mit der Einführung des Computers. Steve Jobs sagte „Der Computer ist so wie ein Fahrrad für unseren Geist“. ChatGPT hat dem Fahrrad nun einen Motor gegeben. Die ersten Schritte sind getan und die Entwicklung auf dem Forschungsfeld hat sich in den letzten Monaten unerwartet beschleunigt. ChatGPT und die kommende Integration ähnlicher Tools in bereits vorhandene Workflows zeigen: Die Art, wie wir arbeiten, wird sich weiter verändern. Wie genau dies passiert, zeigt die Zukunft.

Fußnoten:

1) Vaswani, Ashish, et. al. (2017): „Attention is all you need“, arXiv:1706.03762

2) Das Mooresche Gesetz besagt, dass sich die Komplexität integrierter Schaltkreise mit minimalen Komponentenkosten regelmäßig verdoppelt (i.d.R. alle 12-24 Monate). Es ist kein wissenschaftliches Naturgesetz, sondern eine Faustregel, die auf eine empirische Beobachtung zurückgeht.

3) Garfinkle, Alexandra (2023, 2. Februar). ChatGPT on track to surpass 100 million users faster than TikTok or Instagram: UBS. URL: https://finance.yahoo.com/news/chatgpt-on-track-to-surpass-100-million-users-faster-than-tiktok-or-instagram-ubs-214423357.html (Stand: 26.05.2023)

4) OpenAI (2023, 27. März). GPT-4 Technical Report. arXiv:2303.08774

5) Brueck, Hilary und Dr. Kohane, Isaac (2023, 6. April): The newest version of ChatGPT passed the US medical licensing exam with flying colors — and diagnosed a 1 in 100,000 condition in seconds. URL: https://www.insider.com/chatgpt-passes-medical-exam-diagnoses-rare-condition-2023-4 (Stand: 26.05.2023)

6) Jumalon, Genel [@GenelJumalon] (2022, 30. August). TL;DR — Someone entered an art competition with an AI-generated piece and won the first prize. Yeah that’s pretty fucking shitty. [Tweet]. Twitter. https://twitter.com/GenelJumalon/status/1564651635602853889

7) recipebotai (2023, 9. Mai). This time it’s slightly harder. One is Midjourney 5.1, the other is real. Which one is which? URL: https://www.reddit.com/r/midjourney/comments/13cq2wz/this_time_its_slightly_harder_one_is_midjourney/

8) Karpathy, Andrej [@karpathy] (2023, 24 Januar). The hottest new programming language is English. [Tweet]. Twitter. https://twitter.com/karpathy/status/1617979122625712128

9) Dr. Hinton, Geoffrey (2023, 1. Mai). ‘The Godfather of A.I.’ Leaves Google and Warns of Danger Ahead. URL: https://www.nytimes.com/2023/05/01/technology/ai-google-chatbot-engineer-quits-hinton.html (Stand 26.05.2023)

10) Altman, Sam (2023, 17. April). OpenAI’s CEO Says the Age of Giant AI Models Is Already Over. URL: https://www.wired.com/story/openai-ceo-sam-altman-the-age-of-giant-ai-models-is-already-over/ (Stand 26.05.2023)

Quelle: Eurostat, Bloomberg

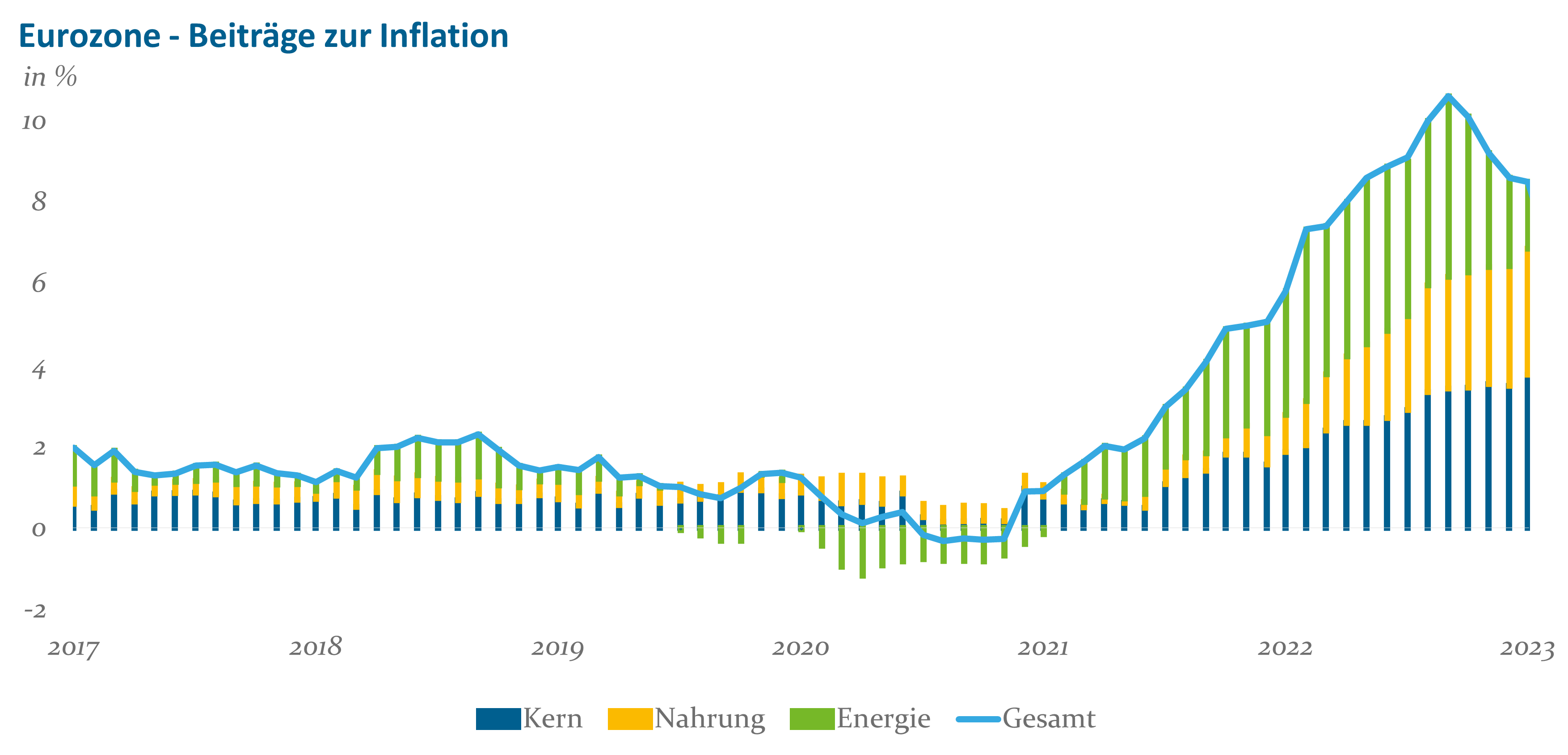

Eine moderate Inflation von 2% wird von den meisten Notenbanken angestrebt. Preisüberwälzungen sollen Unternehmen möglich sein, nur sie sollen nicht aus dem Ruder laufen. Wer weiß, dass er ein knappes Gut anbietet, wird es nicht unter Wert verkaufen. Je höher der Bedarf, desto höher der Preis. Das ist prinzipiell nicht schlecht, weil der höhere Preis in der Regel einen Anreiz schafft, mehr von dem Produkt zu produzieren oder zu fördern – oder eben weniger davon gekauft wird. Inflation schmälert zuerst einmal die Kaufkraft der privaten Haushalte. Sie müssen mehr Geld ausgeben als geplant. Insbesondere für die unteren Einkommensgruppen wird dies zum Problem. Ziehen die Löhne nicht sofort nach, müssen die Haushalte ihre Anschaffungspläne ändern. Für größere Anschaffungen (Auto, Haus) ist dann kein Geld mehr vorhanden, so dass man sie aufschiebt. Dies wird dann auch für das Wirtschaftswachstum relevant. Da das Wirtschaftswachstum real, d.h. unter Berücksichtigung von Preisanpassungen, berechnet wird, schlägt sich der Kaufkraftentzug mit etwas Verzögerung auch auf die Wachstumsrate durch.

Letztendlich haben die Notenbanken eine zentrale Stellschraube, um die Inflation zu bekämpfen. Sie müssen Kredite verteuern, so dass die wirtschaftliche Aktivität gebremst wird und die Nachfrage nach Gütern und Dienstleistungen zurückgeht. So soll ein Angebotsüberhang entstehen, der den Unternehmen keinen Raum für Preisanhebungen mehr lässt. Die Zinspolitik kann die Nachfrageseite bremsen. Bei einem essenziellen Gut, wie Energieträgern, ist es jedoch schwer, auf die Nachfrage bzw. die Preise einzuwirken. Der Immobilienmarkt ist ebenfalls betroffen. Hypothekenzinsen werden angehoben. Der Kauf einer Immobilie führt somit zu höheren laufenden Ausgaben, was wiederum auch zu einer Kaufzurückhaltung führen könnte. Rückläufige Hauspreise sind dann auch eine Folge der gesunkenen Immobiliennachfrage.

Dem Verbraucher wird durch die Inflation Kaufkraft entzogen, durch höhere Lohnabschlüsse versuchen die Arbeitnehmer, den Kaufkraftverlust auszugleichen. In Deutschland sind die Lohnabschlüsse bislang moderat geblieben und wenn höhere Abschlüsse zustande kommen, dann beziehen sich die diese meist auf längere Zeiträume. Folglich handelt es sich um eine Lohnpolitik mit Augenmaß, daher sind in Europa bislang keine Anzeichen einer Lohn-Preis-Spirale zu erkennen. In den USA sind die Lohnsteigerungen derzeit ebenfalls rückläufig, so dass man auch dort wohl Entwarnung geben kann.

Nebenwirkungen im Finanzsystem

Nach der großen Finanzmarktkrise haben sich die Regulierer weltweit ein „Nie wieder“ auf die Fahnen geschrieben. Das Regelwerk für Finanzinstitute wurde infolgedessen deutlich verschärft. In den USA wurden diese Regeln allerdings nur für Großbanken uneingeschränkt umgesetzt. Zudem wurde aufgrund von Lobbyarbeit ein Teil der Regeln in Trumps Amtszeit wieder gelockert.

Quelle: Fed, Bloomberg

Die Fed erhöhte ihren Leitzins in so großer Geschwindigkeit, dass insbesondere einige Regionalbanken jenseits des Atlantiks mit ihrem Risikomanagement nicht mehr hinterherkamen. So kollabierte die Sillicon Valley Bank aufgrund von Missmanagement, gesunkener Bewertung ihrer Kapitalanlagen in Folge gestiegener Marktzinsen und einer vermutlich zu laxen Aufsicht.

Eine Besonderheit in den USA ist, dass Banken es nicht gewohnt sind, mit attraktiven Einlagezinsen um Kundengelder zu werben. Gerade die Regionalbanken verzeichneten größere Abflüsse bei den Kundengeldern, was auch die Bilanzkennzahlen verschlechterte. Als Konkurrent um die Kundengelder treten insbesondere US-Geldmarktfonds auf, die in US-Staatspapiere investieren. Diese zahlten zuletzt rund 4,5% Zinsen, wohingegen auf dem laufenden Konto im Mittel nur 0,2% gezahlt werden. Aufgrund dessen erhielten Geldmarktfonds in den letzten Monaten sehr starke Zuflüsse. Noch haben US-Banken insgesamt einen üppigen Bestand an Einlagen, jedoch ist der Puffer bei einer Reihe von kleineren Regionalbanken knapp geworden.

In Europa scheinen die Probleme bei den Finanzinstituten geringer zu sein. Die Ausnahme war die Credit Suisse. Sie musste über Nacht von der Schweizer Notenbank und der Regierung mit der UBS zwangsfusioniert werden. Weniger ein Problem der Kennzahlen, denn der Reputation. Kundengelder wurden in großer Geschwindigkeit abgezogen. Bevor die Lage zu dramatisch wurde, kam die Fusion. Ob die aufnehmende UBS den Schweizern Freude bereitet, wird sich noch zeigen. Themen, wie „too big to fail“ und eine zu große Marktmacht in der Schweiz bei einzelnen Bankprodukten, werden in der Schweiz heiß diskutiert.

Die Bankaufsicht in der Eurozone (EZB, EBA) hat das neue Aufsichtskonzept nach der Finanzmarktkrise langsam aufgesetzt. Lockerungen, wie in den USA, hat es jedoch nicht gegeben. Noch bilden nationale Großbanken das Rückgrat des europäischen Bankensystems. Grenzüberschreitende Fusionen von Großbanken, die Skaleneffekte zur Folge hätten, hat es jedoch noch nicht gegeben. Europas Banken scheinen derzeit in Summe solider aufgestellt zu sein als ihre amerikanischen Pendants.

Vor Einführung des Euro stand für die Bundesbank das magische Dreieck der Geldpolitik im Mittelpunkt: Geldwertstabilität, Arbeitslosigkeit und Außenwert der Währung. Bei der EZB steht allein die Geldwertstabilität im Vordergrund. Derzeit geht Inflationsbekämpfung vor Konjunkturstabilisierung. Mit Annäherung an den Zinsgipfel verschieben sich jedoch langsam die Prioritäten. Die Auswirkungen auf die Realwirtschaft fließen zunehmend in den Entscheidungskranz bei der Zinssetzung ein. Der Wirkhorizont einer Zinsveränderung beträgt mehrere Quartale. Ein höherer Zinssatz verändert die Investitionsplanung in Unternehmen, man schiebt Investitionen auf. Planungsprozess und Investitionsprozess dauern jeweils mehrere Monate, so dass sich eine große Verzögerung in der Auswirkung auf die Realwirtschaft ergibt.

Die Notenbanken erhöhen die Zinsen, um die Wirtschaftsaktivität zu senken und indirekt die Inflation zu bekämpfen. Das Ganze ist ein iterativer Prozess. Die Notenbank hebt den Zins an und versucht dann, aus den ihr zugänglichen Informationen abzuschätzen, ob einerseits die Inflationsbekämpfung erfolgreich ist und andererseits, wie die Auswirkungen auf die gesamte Volkswirtschaft sind. Dazu steht den Notenbanken ein breites Instrumentarium zur Verfügung. Ausgangsbasis bilden die üblichen volkswirtschaftlichen Daten, Daten aus dem Geldsystem der Notenbanken und speziell in Auftrag gegebene Umfragen im Banksystem. Heerscharen von Researchern analysieren und verdichten diese Daten, welche dann die Entscheidungsgrundlage für die Notenbankstrategie bildet. Diese Daten sind nie vollkommen eindeutig und die Zinsentscheidungen müssen unter großer Unsicherheit gefällt werden.

In den USA und im Euroraum nähern wir uns dem Zinsgipfel. Die Notenbanken haben die Zinsschritte reduziert, um ein Fine-Tuning ihrer Politik vorzunehmen. Am Kapitalmarkt hat man den Wunsch, dass die Notenbanken eine weiche Landung hinbekommen. Eine Garantie dafür gibt es jedoch nicht. In den USA mündeten dynamischere Zinserhöhungszyklen öfter in einer harten Landung. Gerade in den Siebziger Jahren, wo die Inflation zu Zeiten der Ölkrisen dramatisch anstieg, gab es infolge der Zinserhöhungen ein deutliches Abflauen der Wirtschaftsleistung.

Quelle: Fed, Bloomberg

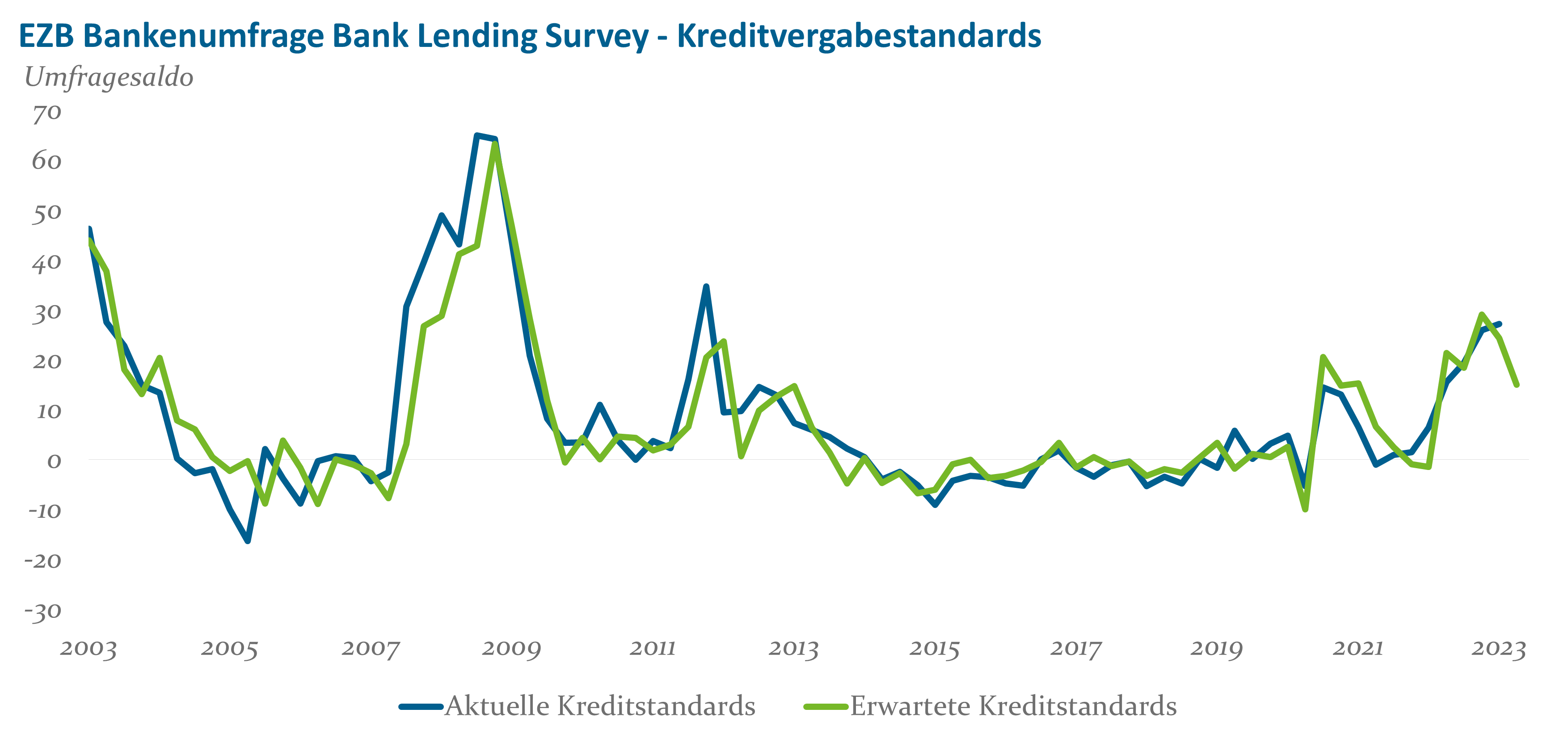

Die Notenbanken führen auch Umfragen bei den Banken durch, die Aufschluss über die Kreditversorgung und -vergabestandards geben sollen. In der Eurozone und den USA sind kürzlich die beiden vierteljährlich durchgeführten Umfragen veröffentlicht worden. Das Bank Lending Survey in Europa und das Senior Loan Officer Opinion Survey zeigen ein ähnliches Bild. Die Kreditvergabestandards sind angehoben worden und die Kreditnachfrage hat sich beruhigt.

Die Notenbanken dürften aus der letzten Umfrage als Schlüsse ziehen, dass sie die Zinszügel schon stark angezogen, aber wohl noch nicht überrissen haben. Bei der Umfrage der EZB werden auch vorausschauende Aspekte berücksichtigt, die zeigen, dass Banken auch bald mit rückläufigen Vergabestandards rechnen.

Quelle: EZB, Bloomberg

Mit den großen Kapitalmarktkrisen in diesem Jahrtausend haben die Notenbanken kurzfristig die Zinsen gesenkt und oft auch Liquiditätsprogramme für Banken eröffnet. Der Konjunkturschock war jeweils so groß, dass kurzfristig nicht mit einer stark ansteigenden Inflation zu rechnen war. Man kann davon ausgehen, dass Fed und EZB diese Reaktionsmuster auch bei weiteren Krisen anwenden werden. Zunehmend agieren Notenbanken und Fiskalpolitik koordiniert. Bei den hohen Schuldensalden der Länder ist es kaum verwunderlich, dass die Notenbanken auch immer mehr die Fiskalpolitik in ihrem Vorgehen berücksichtigen. In Krisenzeiten haben die Notenbanken Programme zur Bilanzausweitung (Quantitative Easing) eröffnet, um Liquidität für den Kapitalmarkt bereitzustellen. Eine signifikante Reduzierung der Bilanzsumme durch Abbau von Staatsanleihen wird derzeit von der Fed zum ersten Mal vorgenommen. Die Ausgabenprogramme der Staaten in Krisenzeiten erhöhen die Schuldenlast. Erhöhen die Notenbanken die Zinsen, dann erhöht sich auch der Schuldendienst. Eine Nebenwirkung von Zinserhöhungen, die in entwickelten Ländern bislang kaum eine Rolle spielte. Für die USA gibt es Modellrechnungen, dass die Schuldenlast in einigen Jahren der größte Haushaltsposten sein wird. Darauf müssen die Notenbanken zunehmend Rücksicht nehmen. Staaten und Notenbanken gehen immer mehr eine Symbiose ein.

Nach dem Einstieg in einen neuen Zinszyklus ist die richtige Dosierung der Zinsveränderungen das größte Risiko, das die Notenbanken tragen. Zu große Zinserhöhungen dürften zwar zu einer erfolgreichen Bekämpfung der Inflation, aber auch in die Rezession führen. Nebenwirkungen auf das Finanzsystem (Banken, Kredite, Hypotheken) und auch auf die Staatsfinanzen sind schwer abschätzbar. Deshalb setzen die Notenbanken zunehmend einen Instrumentencocktail ein, um die Dosierung zu kontrollieren. Zinserhöhungen als Hauptinstrument und diverse Instrumente zur Liquiditätssteuerung. Damit soll die Inflation passend eingegrenzt und das Funktionieren des Finanzsystems sichergestellt werden. Es bleibt abzuwarten, ob ihnen dieses schwierige Unterfangen gelingt.

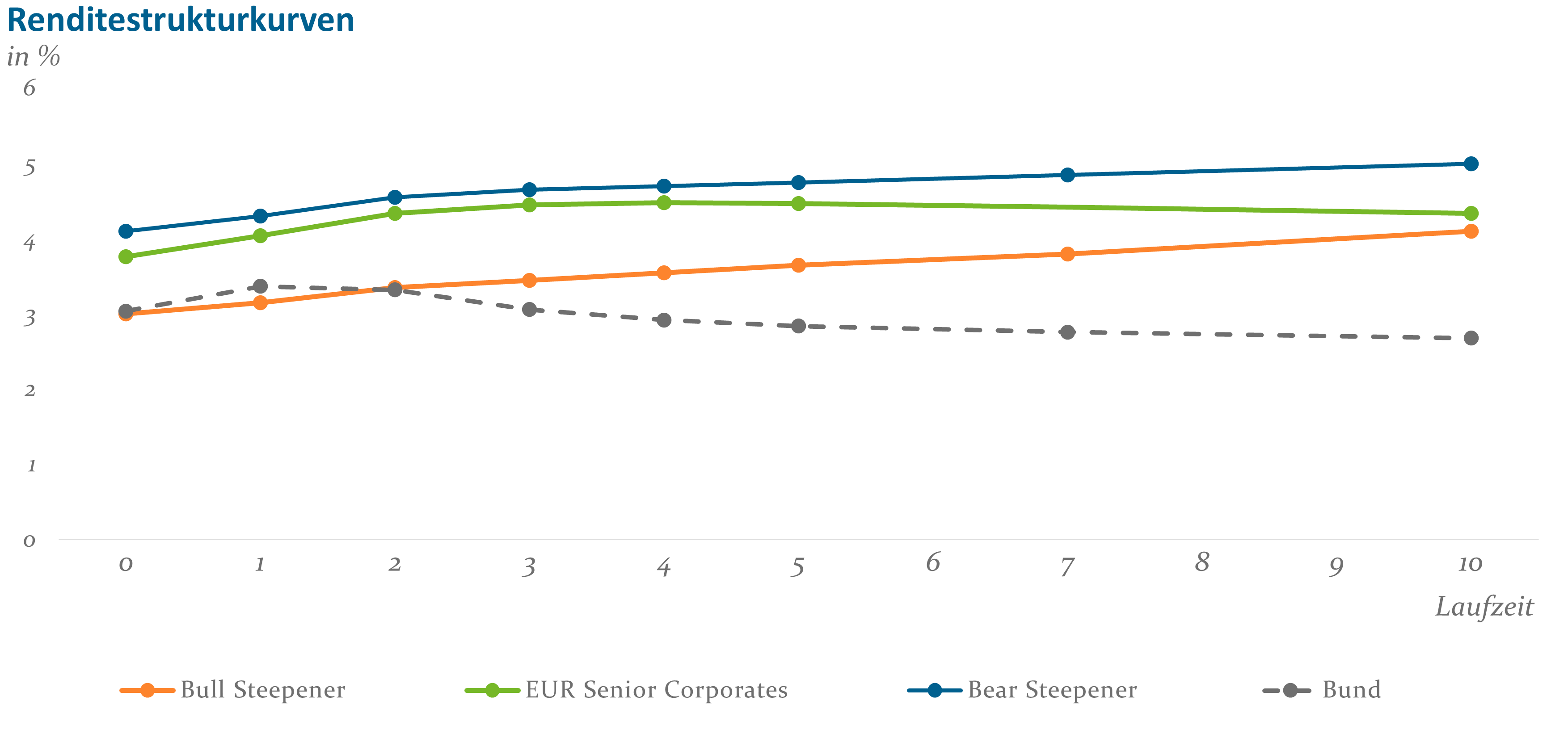

Um die durchaus provokante Eingangsthese zu untermauern, hilft zunächst ein Blick auf die aktuelle Marktlage. Abbildung 1 zeigt die aktuelle Renditestrukturkurve (grün) für erstrangige Unternehmensanleihen (Stand 08.03.2023).

Abb. 1: Quelle: Bloomberg, ICE BofA, eigene Berechnungen; Stand: 08.03.2023

Die Kurve ist ab drei Jahren Restlaufzeit flach beziehungsweise leicht invers. Für längere Laufzeiten wird also keine zusätzliche Prämie bezahlt. Als typische Erklärung für das Phänomen einer fehlenden oder sogar negativen Laufzeitenprämie dient die Erwartung des Marktes, dass Zentralbanken eine geldpolitische Wende hin zu sinkenden Zinsen vornehmen werden. Diese Erklärung passt jedenfalls zu den Themen, die aktuell am Markt diskutiert werden (Stichwort „Fed-Pivot“). Zusätzlich wird sie durch die Beobachtung gestützt, dass die Inversion der Renditen bei Bundesanleihen (grau) deutlich ausgeprägter ist. Auf die Bundkurve wirken Zentralbankmaßnahmen unmittelbarer, während bei Corporates mit der Spread-Komponente eine zusätzliche Dimension wirkt.

Losgelöst von ihrer Erklärung hat diese Form der Renditestrukturkurve Effekte auf die damit verbundenen Ertragserwartungen. Um sie abzuschätzen, betrachten wir das Risiko-/Ertragsprofil verschiedener Laufzeitsegmente von erstrangigen Investment Grade Corporate Bonds im Euroraum. Dafür sind ein geeignetes Modell und sinnvolle Annahmen erforderlich. Bei der Modellierung sind der Komplexität kaum Grenzen gesetzt. Für unsere Zwecke ist aber ein einfaches Modell ausreichend, weil es den zusätzlichen Vorteil einer besseren Nachvollziehbarkeit hat.

Dazu konstruieren wir entlang der oben gezeigten Renditestrukturkurve hypothetische Anleihen. Zur weiteren Vereinfachung unterstellen wir, dass es sich um Nullkuponanleihen handelt und verzichten bewusst auf ein „Bootstrapping“ der Kurve. Die damit verbundene Ungenauigkeit ist hier unerheblich. Tabelle 1 zeigt die hypothetischen Anleihen mit ihren wesentlichen Merkmalen und ihrem Preis heute (t0). Der Startzeitpunkt für alle Berechnungen ist der 08.03.2023.

Tab. 1: Hypothetische Anleihen entlang der Renditestrukturkurve

Als nächstes unterstellen wir, dass die aktuelle Renditestruktur eingefroren wird, lassen ein Jahr verstreichen und bewerten die Anleihen erneut. Natürlich ist die jeweilige Restlaufzeit ein Jahr kürzer und damit gilt ein anderer Diskontsatz für die Bewertung der Anleihe. Merkmale und Preise im Folgejahr (t1) sowie die erzielte Rendite („Return“) sind in Tabelle 2 dargestellt. Der Return ist in diesem Fall ausschließlich „Carry“. „Carry“ ist der Ertrag einer Anleihe, der ausschließlich dadurch entsteht, dass Zeit verstreicht, alles andere aber unverändert bleibt.

Tab. 2: Bewertung der hypothetischen Anleihen nach einem Jahr

Die Anleihe mit der kürzesten Laufzeit erzielt in diesem Setup die höchste Rendite. Dies liegt daran, dass sie als einzige in den steilen Teilen der grünen Kurve rollt, die Rendite in t1 also niedriger ist als in t0. Die beiden längeren Anleihen rollen dagegen die Kurve hinauf, was die erzielte Rendite mindert.

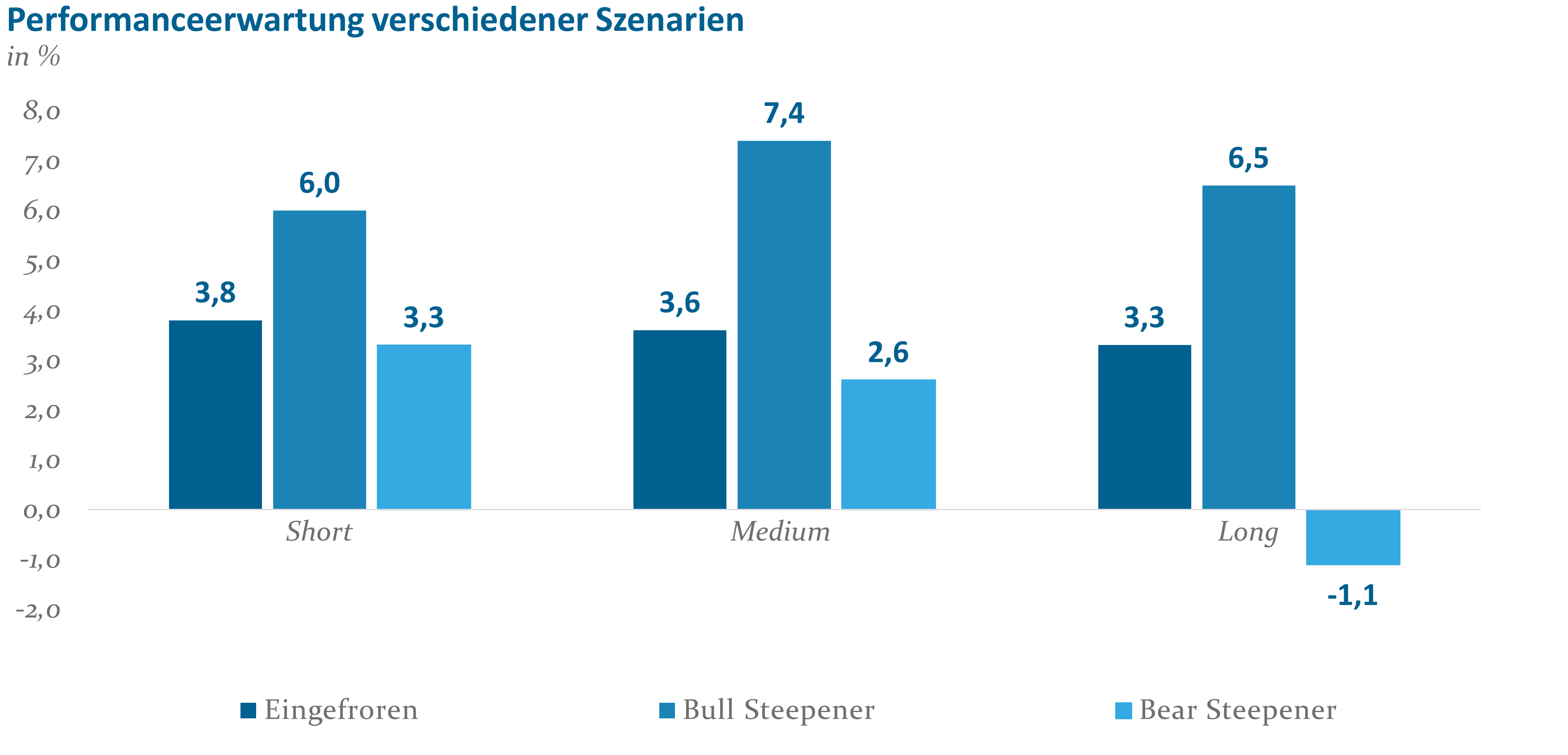

Weil das Modell so stark vereinfacht ist, können die Annahmen leicht verändert und verschiedene Szenarien durchgespielt werden. Zum Beispiel kann die Kurve um beliebige Werte verschoben und gedreht und andere Endzeitpunkte gewählt werden. Grafik 1 enthält neben der aktuellen Renditestruktur auch zwei simulierte Kurven: „Bull Steepener“ (orange) und „Bear Steepener“ (blau). Da eine inverse Renditestruktur am Kapitalmarkt die Ausnahme ist, unterstellen beide simulierten Kurven, dass sich die Form der Zinsstrukturkurve normalisiert. Im Fall des „Bull Steepeners“ wird diese Drehung von einer Verschiebung nach unten begleitet. Dieses Szenario könnte eintreten, wenn die EZB eine geldpolitische Wende vollziehen würde, ohne dass eine scharfe Rezession die Spreads deutlich ausweitet. Der „Bear Steepener“ würde zu einer Markterwartung passen, dass die Zinsen länger auf höherem Niveau verharren und sich die Wirtschaft deutlicher abkühlt, was wiederum Spreads ansteigen lassen sollte.

Abbildung 2 stellt die Returns zum 31.12.2023 der drei hypothetischen Anleihen in allen drei Szenarien dar. Auffällig ist, wie gut sich die kurze und mittlere Anleihe in allen drei Szenarien entwickelt, während die lange Anleihe selbst im positiven Szenario nicht outperformen kann. Das liegt im Wesentlichen an den hier getroffenen Annahmen, also den jeweiligen Renditestrukturen. Die Analyse verdeutlicht aber doch, dass das lange Ende aufgrund der aktuell inversen Kurve einen schlechten Ausgangspunkt hat und ein deutlicher Renditerückgang erforderlich ist, damit der Durationshebel greift. Im negativen Szenario fehlt der langen Anleihe Ausgangsrendite als Puffer für die negative Preisbewegung. Die kurze Anleihe würde dagegen auch in diesem Fall noch einen deutlich positiven Ertrag bis Jahresende liefern.

Abb. 2: Quelle: Eigene Berechnung; Stand: 08.03.2023

Fazit und Strategie:

Nach unserer Einschätzung untermauert die dargestellte Analyse, dass das aktuelle Umfeld ein sehr interessantes Chance-/Risikoprofil im kürzeren Teil des Laufzeitenspektrums bietet. Wenn eine inverse Renditestruktur ein eher kurzfristiges Phänomen ist, muss das kurze Kurvenende das lange outperformen, um zu einer normalen, also steilen, Form zurückzukehren. Gleichzeitig ist der Markt auf einem Renditeniveau angelangt, das es ermöglicht, auch in absoluten Dimensionen wieder auskömmliche Renditen zu erzielen. Der Aufbau von Durationsrisiken ist aus unserer Sicht derzeit weder notwendig noch vorteilhaft.

Diese Beobachtung gilt nicht nur für Unternehmensanleihen, sondern ebenso für Covered Bonds oder Staatsanleihen. Mit Multi Credit Short Term-Konzepten kann die Kurzläufer-Strategie über diese Marktsegmente hinweg einfach allokiert werden. Durch eine moderate Beimischung von High Yield-Anleihen erzielen solche Konzepte sogar Einstandsrenditen deutlich über 5% bei einer Duration um 2 Jahre. Aber natürlich kann die Kurzläuferstrategie auch sortenrein umgesetzt werden. Vergleichsweise defensiv sind reine Investment Grade Corporate-Portfolios, die dennoch Einstandsrenditen von etwa 4,5% erzielen. Als chancenorientierte Beimischung bieten sich dagegen Kurzläufer-Portfolios, beispielsweise aus den Emerging Markets, an. Einstandsrenditen über 7% nach Währungsabsicherung sind hier trotz einer Duration unter 3 möglich.

Vergleichbare Renditen waren in den letzten Jahren nur in Krisenphasen und bei enormer Unsicherheit zu erreichen. Das aktuelle Kapitalmarktumfeld ist zwar alles andere als ruhig. Derartige Renditen für einen überschaubaren Investmenthorizont erscheinen uns aber als Investment-Opportunität, die ernsthaft in Erwägung gezogen werden sollte.

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.

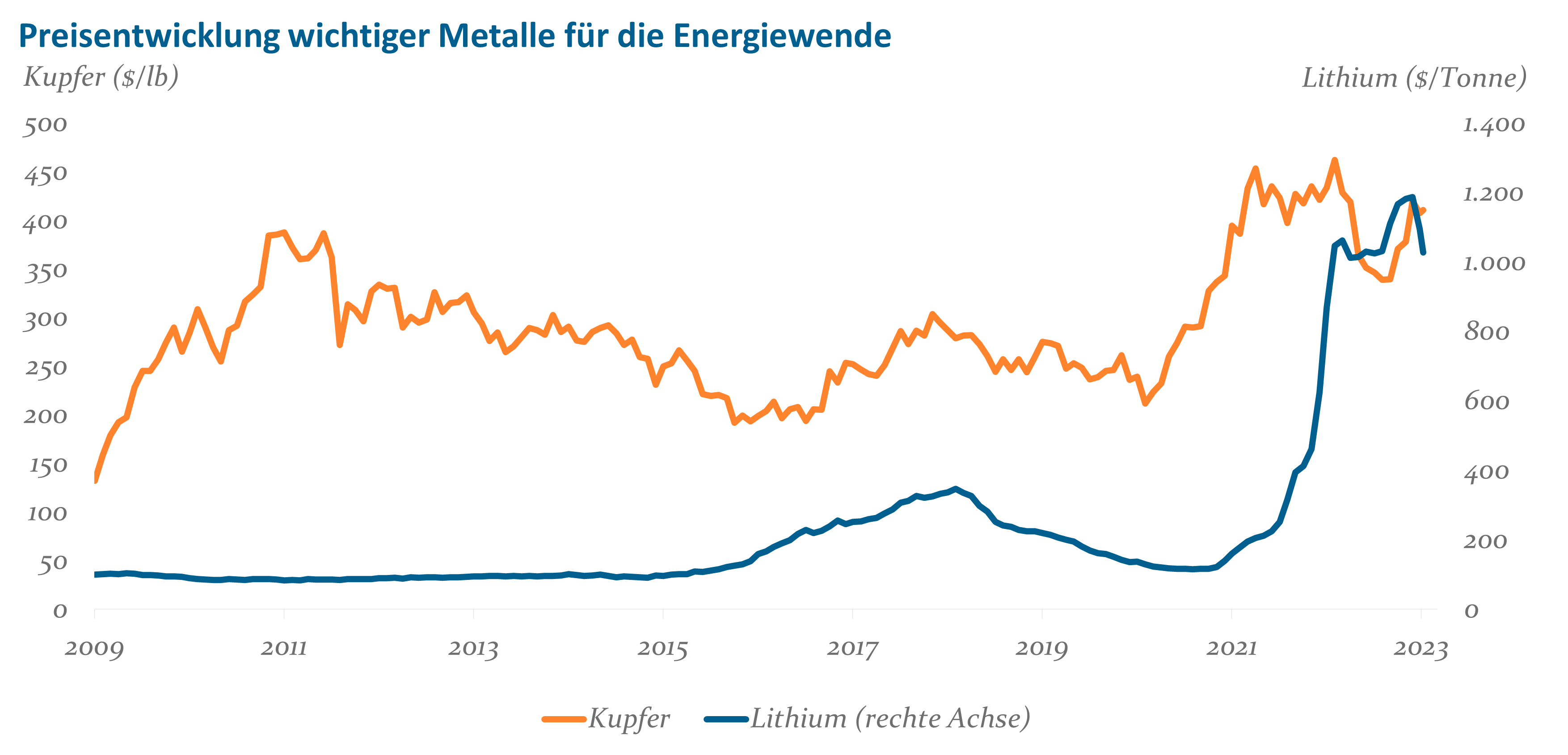

Im weitesten Sinne versteht man unter Greenflation die Kostensteigerungen, die durch die Energiewende verursacht werden. Bei einem Windrad sind das beispielsweise sämtliche anfallenden Kosten – von der Rohstoffbeschaffung, der Herstellung des Windrads, der Errichtung bis zum Betriebsbeginn. Auch wird die politisch induzierte hohe Nachfrage auf Kapazitätsengpässe in der Produktion treffen, was ebenfalls die Kosten für den Klimaschutz anheben wird. Hinzu kommen die CO2-Zertifikate, die auf den Einsatz fossiler Energieträger erhoben werden.

Neben Greenflation existieren noch weitere Inflationskategorien, die zum besseren Verständnis und zu Abgrenzungszwecken näher definiert werden. Da wäre zum einen die sogenannte Fossilflation, welche sich auf den Teil der Inflation bezieht, der durch die Preissteigerungen fossiler Energieträger verursacht wird. Gemeint sind meist steigende Preise, die durch erschwerte Exploration, längere Transportwege oder auch Preisüberbietungen bei knappen Angeboten verursacht werden. Regulatorische Kosten, die die Energiewende beschleunigen sollen, wie die CO2-Zertifikate, zählen nicht dazu. Zum anderen redet man auch vom Terminus Climateflation. Darunter versteht man Kostensteigerungen, die durch den fortschreitenden Klimawandel verursacht werden. Besonderes Augenmerk erhält die Landwirtschaft, deren Ernteerträge in hohem Masse von Klimastabilität geprägt werden. Unregelmäßige Dürren und die damit verbundenen Ernteausfälle treiben Lebensmittelpreise. Auch geringe Erträge bei Heu oder Futterpflanzen führen letztendlich zu höheren Fleischpreisen. Auch auf Transportwege gibt es Auswirkungen So kommt der Rheinpegel bei Kaub jedes Jahr wieder in die Medien, weil bei Niedrigwasser die Frachtschiffe nicht mehr vollständig beladen, den Mittelrhein passieren können.

Regulatorischen Kosten und Auflagen sowie Überlegungen zum eigenen Ansehen führen zu Verhaltensänderungen. Mit Blick auf die anstehende Energiewende haben einige Ölunternehmen es Mitte der 2010er Jahre vermieden, neue Quellen zu erschließen oder bestehende zu ertüchtigen. Rein vom Ölpreis her wäre eine Exploration durchaus lohnend gewesen. Der Blickwinkel hat sich jedoch verändert. Insbesondere langfristige Investitionen werden nicht mehr nur auf Basis von Rentabilitätsrechnungen getätigt. Immer stärker werden Reputationsrisiken und die strategische Ausrichtung des Unternehmens hinterfragt und berücksichtigt. Bei der zuletzt anziehenden Nachfrage in 2020 waren dann auch freie Förderkapazitäten bei fossilen Energieträgern knapp, was zu zusätzlichen Preisbelastungen führte.

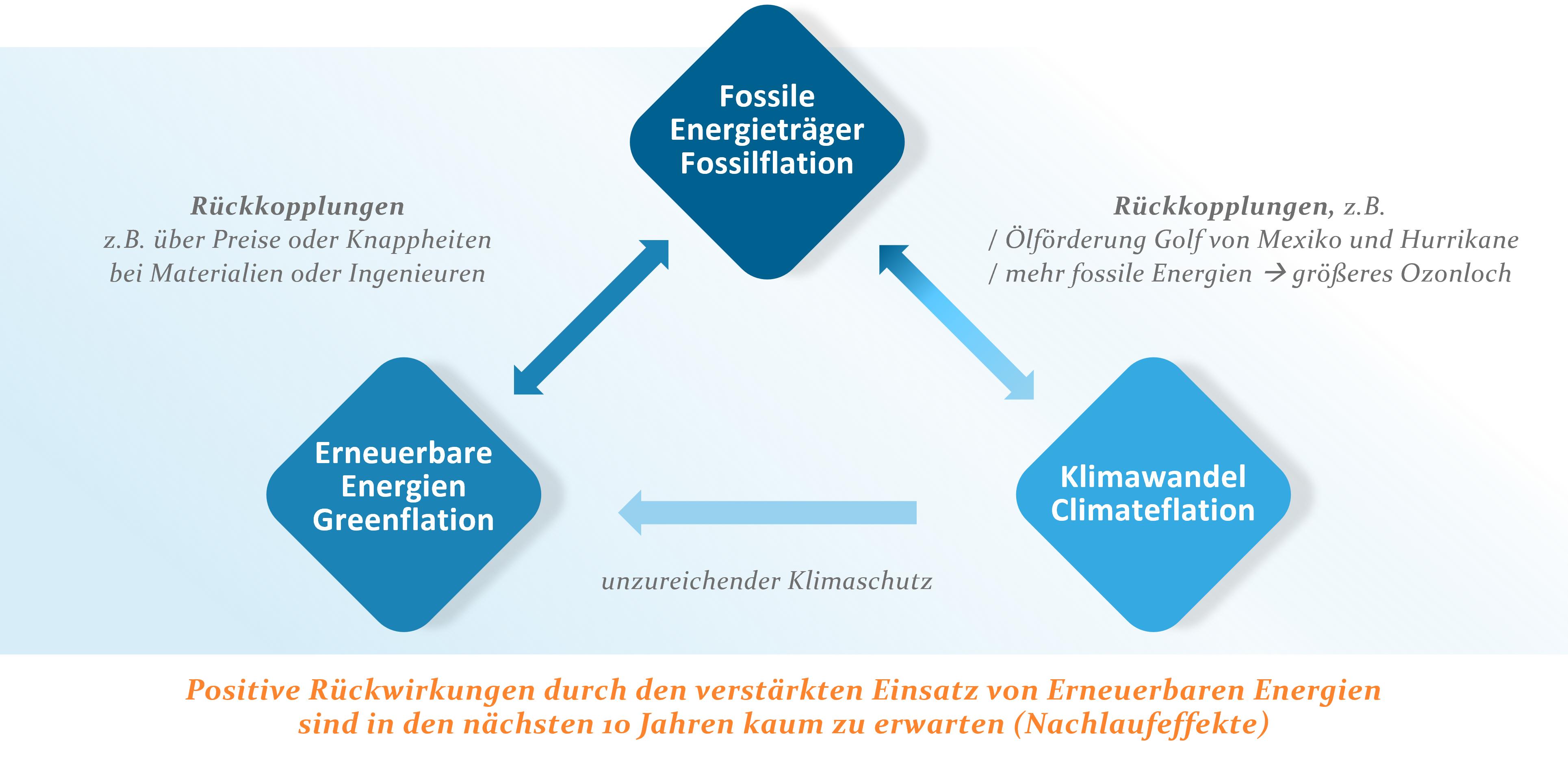

Zwischen den vorgestellten Kategorien gibt es auch Rückkopplungen. Zwischen Fossilflation und Greenflation kann man die Rückkopplungen finanziell grob abschätzen. So konkurrieren beide um Ingenieure mit einer ähnlichen Ausbildung. Bei dem Maschinen- und Anlagenbau kann das durchaus zu Kapazitätsengpässen führen. Finanziell weniger klar zu bewerten sind andere Rückkopplungen. Die immer häufigeren und immer heftigeren Hurrikane im Golf von Mexiko bedrohen die Ölförderung auf den Förderplattformen. Höhere Kosten für die Sicherung der Plattformen sind ein Teilaspekt. Im Falle von Sturmschäden gibt es Förderausfälle, steigende Rohölpreise durch den Bezug von Öl aus anderen Quellen und Kosten für den Wiederaufbau. Nicht quantifizierbar ist die Auswirkung des Einsatzes von fossilen Energieträgern auf die Umwelt. Was sind die grob geschätzten Kosten der Feinstaubemissionen?

Climateflation wirkt auch auf Greenflation, wenn auch nur in speziellen Fällen. Die Probleme umfassen Themen wie die Standortauswahl oder Störungen in Logistikketten. Selbst ein Solarpark kann durch Hochwasser und Starkregen in der Produktion beeinträchtigt werden. Produktionsausfälle und Reparaturkosten erhöhen dann die Preise. Positive Rückwirkungen auf die Kosten des Klimawandels durch den verstärkten Einsatz von erneuerbaren Energien sind auf absehbare Zeit nicht zu erwarten. Die Nachlaufeffekte von Klimaentwicklungen verhindern dies. Das Einhalten des 2°-Klimaziels ist auch bei sehr starken Bemühungen, fossile Energieträger zurückzufahren, wohl nicht zu erreichen. Es geht eigentlich “nur” noch um die Höhe der Zielverfehlung bei der Gradzahl.

Abb. 1: Rückkopplungen zwischen Greenflation, Fossilflation und Clmateflation; Quelle: Helaba Invest

In der Folge des Kriegsbeginns und den explodierenden Energiepreisen hat das Bundesministerium für Wirtschaft und Klimaschutz den Plan zur Steigerung des Anteils der erneuerbaren Energien überarbeitet. Lag der Anteil der erneuerbaren Energien an der deutschen Stromerzeugung in 2022 noch knapp unter 50%, so soll der Anteil in 2030 80% betragen. Die 80% sind sicherlich erstmal eine Obergrenze, da mit erneuerbaren Energien keine stete Stromproduktion zu jeder Zeit gesichert werden kann. Aber allein um die 80% zu erreichen, muss in den nächsten Jahren sehr stark investiert werden. Mit Blick auf die niedrigen Produktionskosten von Wind- und Solarenergie wird sich das langfristig rechnen.

Auch bei den erneuerbaren Energien wird der technische Fortschritt zu Verbesserungen führen. Substanziell höhere Energieausbeuten sind vermutlich kaum noch zu erwarten. Beim Ressourceneinsatz wird jedoch noch an vielen Stellschrauben gedreht. Akkus mit weniger oder gar ohne Lithium werden in den Labors erprobt. Eine Umsetzung in großem Stil ist bis 2030 jedoch kaum zu erwarten. Produktionskapazitäten werden knapp sein, zumal in vielen Ländern verstärkt in den Klimaschutz investiert wird. Alle Investitionspläne lassen sich wohl kaum in kurzer Frist umsetzen. Die Vielzahl der globalen Projekte und Förderungen werden zu Preissteigerungen, vor allem bei Windrädern, Stromleitungsbau und den zugehörigen Elektronikkomponenten, führen. Derzeit hat China fast ein Monopol für die Herstellung von Solarpanels. Ein Reshoring nach Europa könnte die Produktion von Solarpanels verteuern. Zwar wird darauf hingewiesen, dass man die Panels stark automatisiert und mit geringem Arbeitseinsatz produzieren kann. Nur Automatisierung bedeutet initial zumeist hohe Investitionskosten, die sich auch amortisieren müssen.

Zusätzlich sind zwei große Investitions- und Klimaprogramme in den Schlagzeilen. Der amerikanische Inflation Reduction Act (IRA) und der EU-Green Deal Industrial Plan. In dem IRA geht es nicht nur um Inflationsbekämpfung, sondern es ist vielmehr ein grün eingefärbtes Konjunktur- und Sozialprogramm. Es sind die 391 Mrd. USD für die Energiesicherheit und den Klimaschutz, die die Aufmerksamkeit bekommen. Dieser Förderbereich ist auch mit einer Prise Protektionismus gewürzt. In den USA sollen z.B. heimisch produzierte Elektroautos stark gefördert werden, was die deutsche Autolobby sofort alarmiert hat. Zum einen versucht die deutsche Politik im Gespräch mit den USA, Schlupflöcher in Ausführungsverordnungen zu weiten. Zum anderen dürften die betroffenen europäischen Unternehmen verstärkt in eine US-basierte Produktion investieren, um den Anforderungen zu genügen. Man erkennt sofort die Reibungsflächen für die Unternehmen zwischen Investitionen in Europa oder den USA. Noch ist der grüne Industrieplan der EU nicht in allen Details voll ausgearbeitet und verabschiedet. Der Fokus des EU-Programms liegt klar auf der Unterstützung des Wirtschaftsumbaus hin zu einem „Net-Zero-Emissionsziel.

Abb. 2: Preisentwicklung wichtiger Edelmetalle; Quelle: CMX, Mineral Intelligence, Bloomberg

Greenflation wird uns die nächsten Jahre begleiten. Wenn man nicht in grüne Technologien investiert, werden langfristig die Geschwister Fossilfation und Climateflation dominieren und bei einem ungebremsten CO2-Anstieg langfristig die Kosten für einen grünen Umbau der Wirtschaft weit übersteigen.

In den Rechnungen, die die Versorger den Haushalten stellen, werden auch Kosten für die Umstellung auf einen höheren Anteil erneuerbarer Energien enthalten sein. Energieintensive Unternehmen müssen sich heute überlegen, welchen individuellen Umstellungspfad sie anstreben möchten. Werden die Kosten für die Umstellung insgesamt zu hoch, dann wird auch der Staat sich Forderungen nach noch mehr Subventionen nicht entziehen können. Ob die Subventionen über höhere Schulden oder über höhere Steuern finanziert werden – am Ende sind alle Steuerzahler betroffen. Auf Klimateufel-komm-raus umstellen zu wollen, wird eine Vielzahl von Knappheiten und Preissteigerungen verschärfen. Das dürfte nach der ersten Investitionswelle zu einem Kostenkatzenjammer führen, der wieder ein Erlahmen der grünen Investitionen zur Folge haben könnte. Ausgaben in Forschung und Entwicklung für bessere und rohstoffeffizientere Technologien müssen Priorität haben. Kontinuierliche Investitionen in eine Umstellung auf grüne Technologien, die nicht überdosiert werden, erscheinen deshalb der beste Weg zu sein.