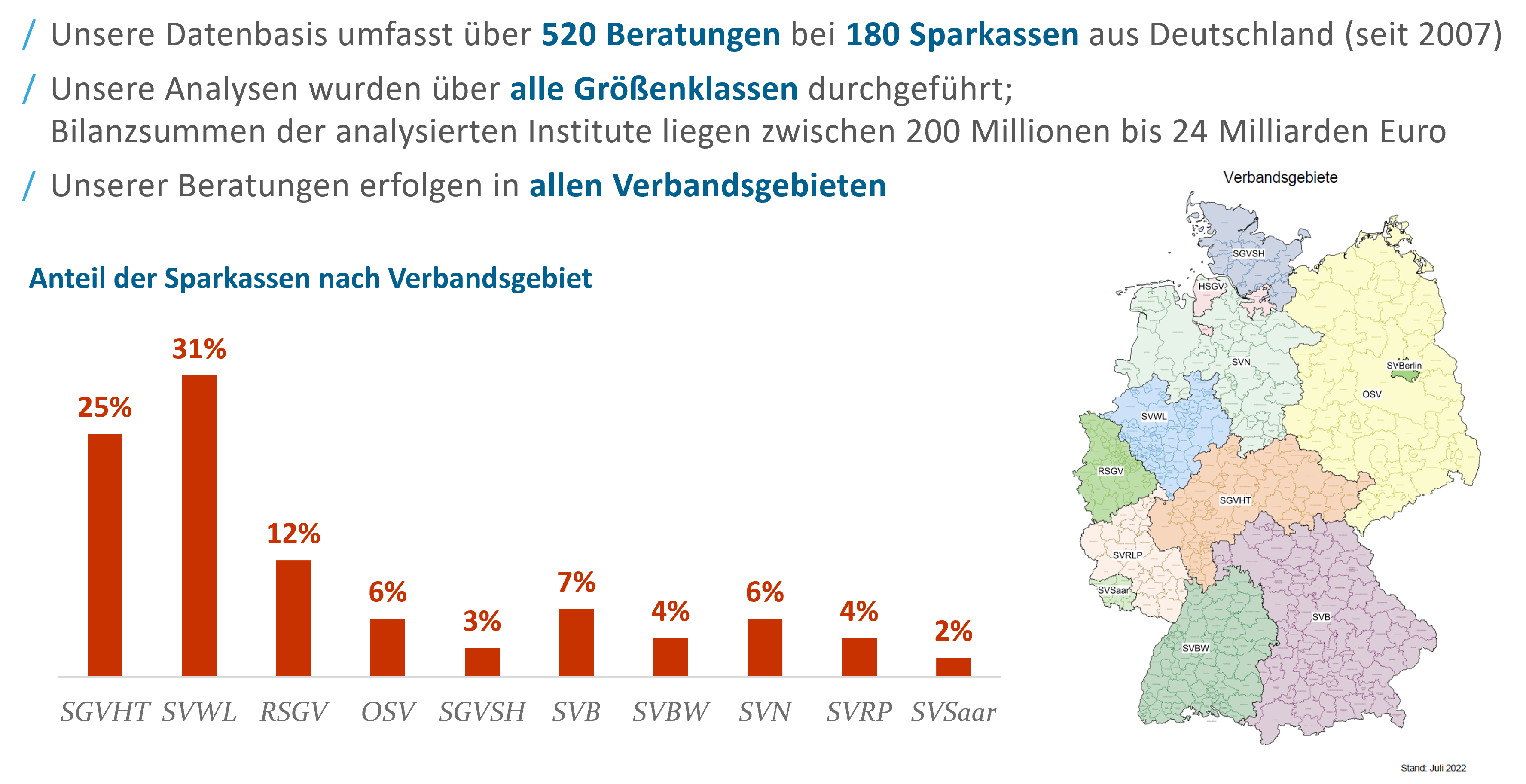

Visionen vs. Realität – gut gemeint ist nicht immer gut gemacht….

Erfreulicherweise ist auch bei vielen Investoren die Überzeugung stark gestiegen, sich über entsprechende Investments engagieren zu wollen. Dabei gibt es zuhauf Visionen, wie der Klimawandel gestoppt werden soll. Aber wie sieht die Wirklichkeit aus bzw. was können Kapitalanleger tatsächlich Sinnvolles tun, um einen Beitrag zur Begrenzung des Klimawandels zu leisten?

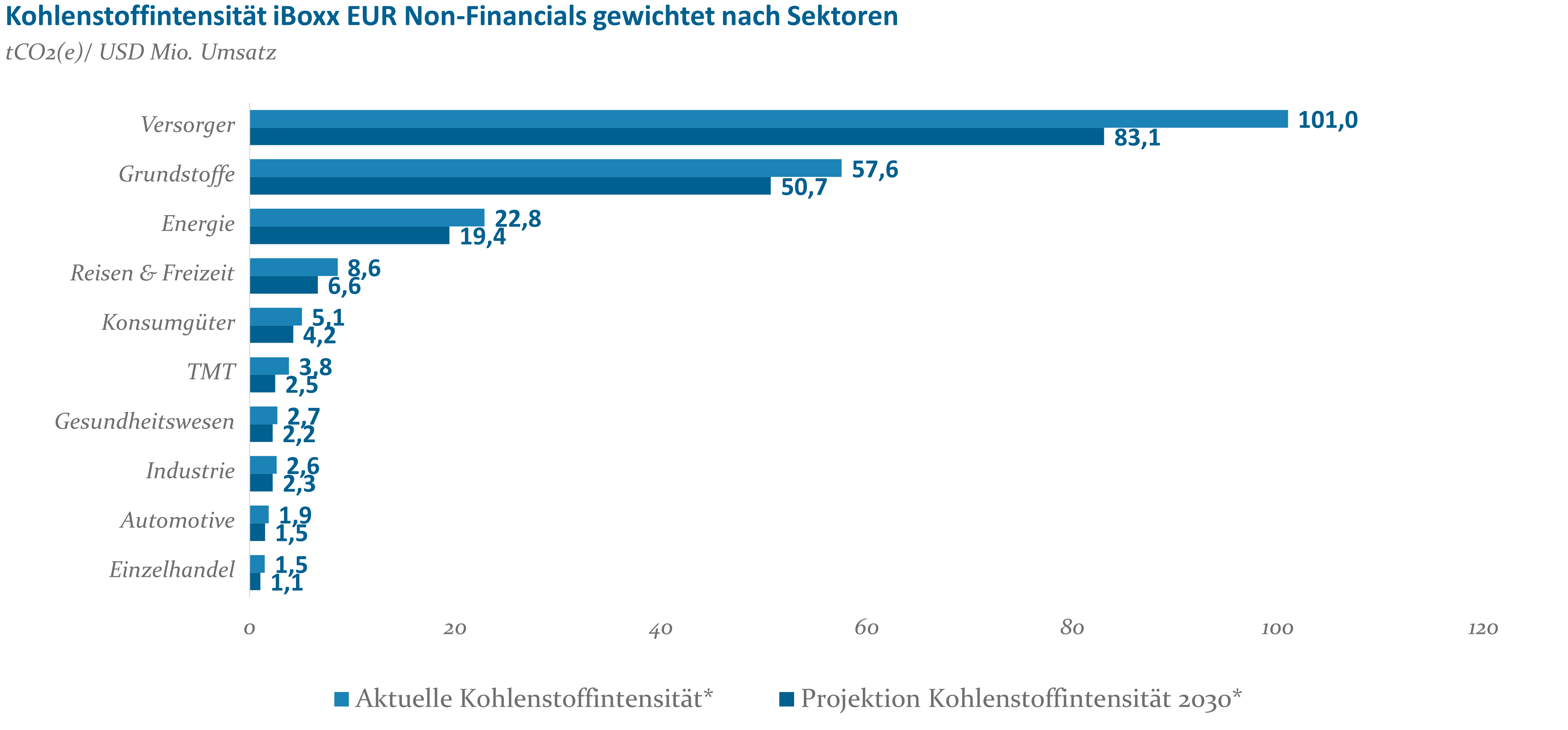

Mit Blick auf den Klimaaspekt steht dabei natürlich die Reduktion des Ausstoßes von Treibhausgasen im Vordergrund. Gleichzeitig besteht meist dennoch der Anlegeranspruch, neben einer weitreichenden Diversifikation eine angemessene, idealerweise im Bereich des Marktniveaus liegende Rendite erzielen zu wollen. Die einfachste Vorgehensweise bestünde darin, alle Emittenten aus energieintensiven Sektoren, wie z.B. Energieerzeugung oder Grundstoffe wie Stahl oder Zement, aus dem Portfolio zu eliminieren und in weniger energieintensive Bereiche wie z.B. Einzelhandel oder TMT zu wechseln. Ist dies eine sinnvolle Lösung? Wir meinen nein, da in der Konsequenz auch die Stromversorgung gefährdet würde bzw. keine Wohnhäuser, Straßen oder Produktionsstätten mehr gebaut werden könnten. Zudem sind es gerade diese Branchen, bei denen das größte CO2-Reduktionspotenzial gehoben werden kann. Neben der aktuellen Kohlenstoffintensität zeigt die Grafik die Projektion für das Jahr 2030 auf. Erfreulicherweise belegt diese, dass auch in den „braunen“ Branchen durchaus erhebliche Anstrengungen unternommen werden, um den CO2-Ausstoß kräftig zu reduzieren. Außerdem würde diesen Unternehmen durch eine Ächtung am Kapitalmarkt wichtiges Kapital für die Transition entzogen.

Quelle: MSCI ESG-Research, iboxx Index Daten

… deshalb realitätsnah und Belohnung statt Bestrafung

In unserem HI-Corporates Carbon Solutions-Konzept gehen wir daher einen Schritt weiter bzw. einen Weg, der sich an der Realität orientiert. Wir investieren aktiv in Unternehmen mit einer überzeugenden Transformationsstrategie. Wesentliche Elemente dabei sind eine kontinuierliche Verbesserung des CO2-Fußabdrucks und/oder smarte Technologien zur Bewältigung des Klimawandels.

Im Falle der Versorger schließen wir Emittenten nicht per se aus, sondern dotieren z.B. Unternehmen, die aktiv den Wandel zu grüner Energie vollziehen und dadurch die Emissionen im Zeitverlauf deutlich reduzieren. Wir beurteilen dies auch sinnvoller als den Verkauf brauner Assets an Externe, da die Emissionen dadurch nicht verschwinden, sondern lediglich mit einem anderen Eigentümer fortbestehen. Beispielsweise investieren wir auch in einen Zementhersteller, dessen innovatives Produktionsverfahren bis zu 30% der anfallenden CO2-Emissionen einspart. Oder in eine Reederei, die sich u.a. durch Umstellung der Schiffsmotoren auf alternative Treibstoffe bis 2040 die CO2-Neutralität zum Ziel gesetzt hat. Mit diesem realitätsnahen Investmentansatz kann gegenüber dem Basisjahr 2019 in den ersten 10 Jahren ein um 50% geringerer CO2-Ausstoß (Basis Scope 1 und 2) auf Portfolioebene erreicht werden. Bis 2050 sollte sich der Wert um 90% verringern. Das ESG- und das E-Rating auf Basis von MSCI-Daten liegen beide bei AA.

Nachhaltigkeit ist enorm wichtig, gleichwohl als einziges Kriterium im Credit-Bereich nicht ausreichend. Letztlich geht es wie eingangs erwähnt um fundamentale Stärke und die Fähigkeit, fällige Anleihen zurückbezahlen zu können. Wir nutzen daher unseren seit Jahren bewährten Investmentprozess, im Rahmen dessen jeder Emittent kontinuierlich einer detaillierten Analyse von finanziellen und makroökonomischen Daten unterzogen wird. Falls diese negativ ausfällt, wird natürlich auch ein „grünes“ Unternehmen konsequent aus dem Portfolio verkauft.

Wie sieht das Ergebnis unter wirtschaftlichen Aspekten aus?

Mit der beschriebenen Strategie und auf Basis des aktuellen Marktumfeldes erreicht das Zielportfolio bei einer Duration von rund 5 Jahren eine Effektivverzinsung von rund 4% und liegt damit im Bereich des Vergleichsuniversums (iboxx Euro Non-Financials). Mit einer weitreichenden Diversifikation von ca. 140 Emittenten kann das für Credit-Investments wichtige Bonitätsrating ebenfalls auf dem Niveau des klassischen Universums von BBB+ erreicht werden.

Insgesamt sind wir mit dieser Vorgehensweise im HI-Corporates Carbon Solutions-Konzepts der Auffassung, eine doppelte Rendite für unsere Kunden erwirtschaften zu können. Neben einem finanziellen Mehrwert schaffen wir zudem einen wertvollen gesellschaftlichen Mehrwert.

Marketinganzeige: Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Für die Richtigkeit und Vollständigkeit der Angaben kann jedoch keine Gewähr übernommen werden. Eine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen, ist ausgeschlossen. Dieses Dokument bildet keine Offerte zum Kauf bzw. zur Zeichnung von Anteilen. Auf der Grundlage dieses Dokuments darf kein Kauf- bzw. Zeichnungsauftrag entgegengenommen werden. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Die in diesem Dokument gemachten Angaben stellen ferner keine Anlageberatung und/oder Anlageempfehlung dar. Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Eine Garantie für die Aktualität und Vollständigkeit der Angaben wird nicht übernommen. Soweit das Dokument Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichtete Aussagen enthält, beruhen diese auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen zum jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Einflüssen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Für unsere Frühlingsausgabe haben wir daher als Sonderthema „China 2023 – Die große Wiedereröffnung“ gewählt. Darüber hinaus richten wir den Fokus auf die anhaltenden Inflationssorgen und deren Auswirkung auf das Marktgeschehen sowie die jeweiligen Assetklassen. Im Gegensatz zu den Aktienmärkten ist den zinstragenden Assets in Q1/2023 noch kein Befreiungsschlag gelungen. Ganz im Gegenteil: Die Leitzinsprojektionen dies- und jenseits des Atlantiks sind weiter gestiegen und auch die Renditen von z.B. 10-jährigen Bundesanleihen haben jüngst die Höchststände aus dem Jahr 2022 – zumindest temporär – hinter sich gelassen.

Doch bekanntlich gibt es dort, wo Schatten ist, auch Licht. So bietet das aktuelle Renditeumfeld auf Grund der inversen Zinsstruktur die seltene Gelegenheit, mit weniger Laufzeitrisiko mehr Ertrag zu generieren.

In unserem zweiten Sonderthema „Mit Kurzläufern von der inversen Zinskurve profitieren“ zeigen wir auf, wie sich aktuell attraktive Rendite-/ Risikoprofile mit diversifizierten (Unternehmens-) Anleiheportfolios realisieren lassen.

Last but not least geben wir ein Update zu den jüngsten Entwicklungen im Immobiliensektor sowie an den Märkten für Alternatives. Gegenstand der Untersuchungen ist dabei nicht zuletzt das bei Real Assets in besonderer Weise interessante Spannungsfeld zwischen „Zinslast“ und „Inflationsschutz“.

Mark Twain hat einmal gesagt: „Prognosen sind schwierig, vor allem, wenn sie die Zukunft betreffen“. Uns erscheint es dennoch als sicher, dass ohne eine nachhaltige Abkühlung des Inflationsgeschehens ein neuer globaler, wirtschaftlicher Aufschwung kaum möglich sein dürfte. Die zentrale Herausforderung vor allem von FED und EZB dürfte in den kommenden Quartalen darin liegen, die Gratwanderung über den Leitzinsgipfel mit möglichst geringen konjunkturellen Blessuren zu managen – im Zweifel wohl aber unter Inkaufnahme von Wachstumsverlusten. Das aktuell eher ambivalente Verhältnis von „Wachstum“ und „Inflation“ muss dabei nicht einmal zwingend bedeuten, dass schwächeres Wachstum auch schlecht für die Kapitalmärkte ist. Das Gegenteil könnte der Fall sein.

Wir befinden uns im Jahr 2023 n.Chr. Auf der ganzen Welt erhöhen die Notenbanken im Eiltempo die Leitzinsen, um einem selten dagewesenen Inflationsschub entgegenzuwirken. Auf der ganzen Welt? Nein! Ein von unbeugsamen Zentralbankern bevölkertes Land hört bislang nicht auf, sich dem Ende der ultralockeren Geldpolitik zu widersetzen…

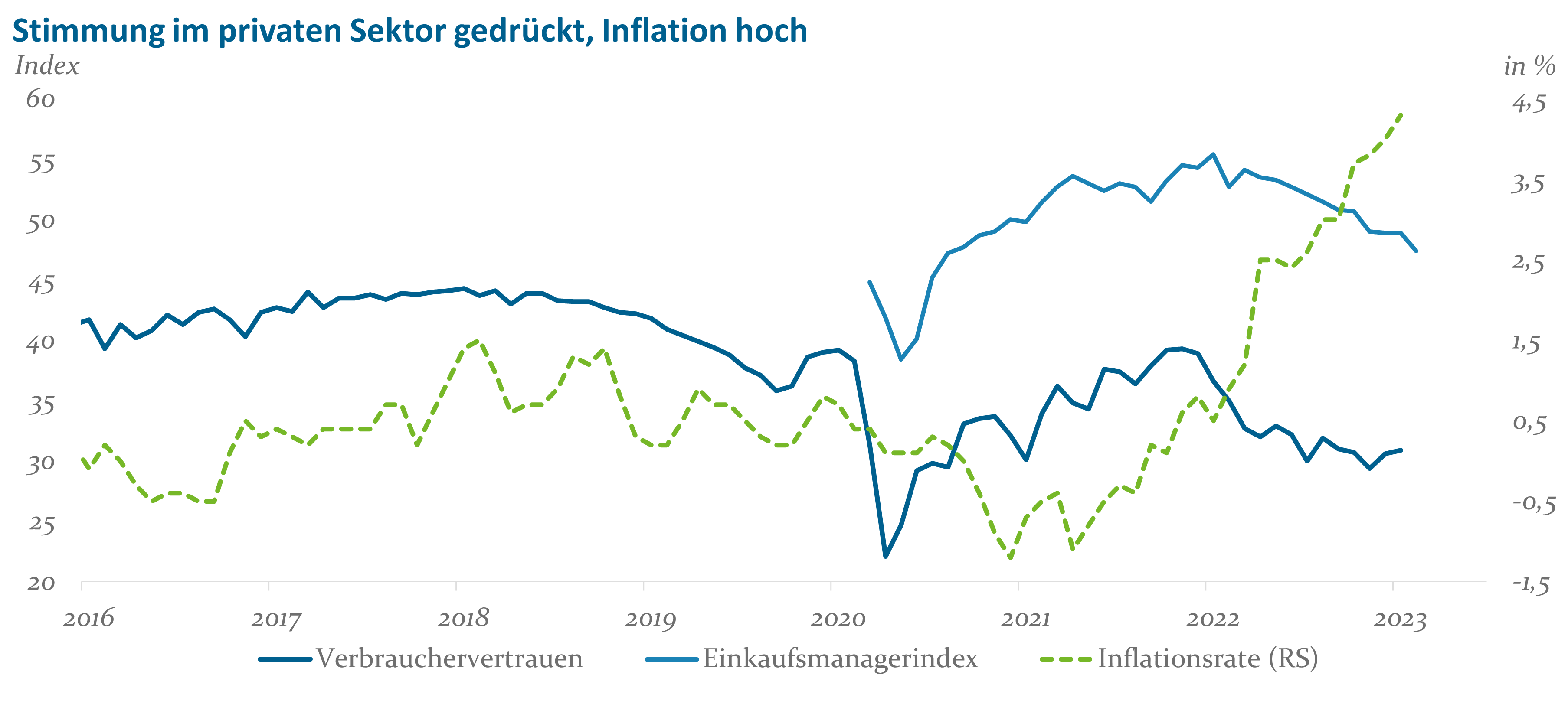

So oder so ähnlich könnte die aktuelle Geschichte der Bank of Japan (BoJ) beginnen, wenn sie in der Welt eines beliebten französischen Comic-Charakters angesiedelt wäre. Tatsächlich ist aber auch die Realität nicht weit von dieser Umschreibung entfernt: Während Fed, EZB, Bank of England und Co. seit Mitte 2022 ihre Leitzinsen um mehrere Prozentpunkte angehoben und (weitgehend) den Wechsel von Quantitative Easing (QE) zu Quantitative Tightening (QT) vollzogen haben, liegt der Leitzins der BoJ noch immer bei -0,1%. Darüber hinaus kauft die japanische Notenbank weiterhin fast täglich im Rahmen ihrer Zinskurvenkontrolle (ZKK) Staatsanleihen im Gegenwert von mehreren Milliarden US-Dollar. Die resultierende Zinsdifferenz zwischen In- und Ausland hat den Außenwert der japanischen Währung im letzten Jahr so stark erodieren lassen, dass dies nun für zunehmenden Unmut innerhalb des Landes sorgt. Es besteht bei Unternehmen, Haushalten und auch in der japanischen Politik die Sorge, dass die starke Abwertung des Yen die ohnehin schon hohe Inflation weiter anfachen könnte. Wie auch in den übrigen großen Währungsräumen sind Stimmung und Wachstumsaussichten zwar am aktuellen Rand gedrückt, jedoch ist gleichzeitig auch in Japan die Teuerungsrate mit über vier Prozent auf das höchste Niveau seit vierzig Jahren gestiegen (vgl. Abbildung 1).

Quelle: ESRI, S&P, MIC, Bloomberg, Helaba Invest

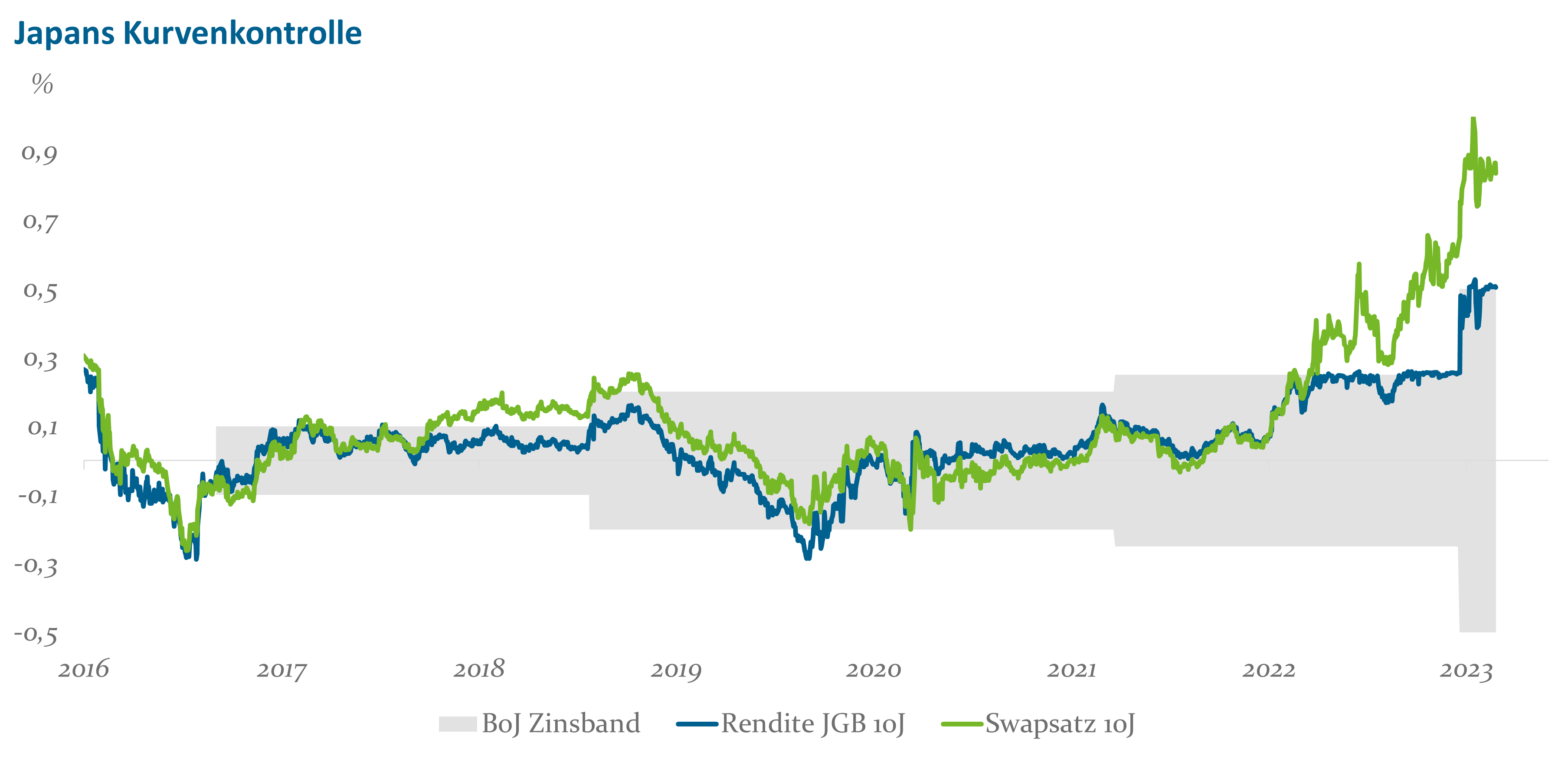

Die Verantwortlichen der BoJ begründen ihr Festhalten am geldpolitischen Status Quo vor allem damit, dass ihnen bislang die Evidenz für das wirklich nachhaltige Erreichen ihres Inflationsziels fehlt. Ein möglicherweise vorübergehender Angebotsschock erfordert aus ihrer Sicht noch keine fundamentale Politikanpassung, zumal diese wohl auch mit nicht zu vermeidenden Nebenwirkungen für die Wirtschaft einherginge. Aus der Perspektive der Kapitalmärkte scheint jedoch allein der starke Inflationsanstieg ein Ende der expansiven Geldpolitik der letzten Dekaden bereits zu rechtfertigen. So stieg zuletzt nicht nur am Devisenmarkt der Spekulationsdruck, sondern auch in Bezug auf die heimische Zinskurve.

Quelle: BoJ, Bloomberg, Helaba Invest

Wie in Abbildung 2 zu erkennen, stieß die Rendite von Staatsanleihen mit zehnjähriger Laufzeit (JGB 10J) im vergangenen Jahr immer häufiger an das von der BoJ festgelegte Zinsband, was die Notenbank wiederum zu immer größeren Ankäufen zwang. Im Dezember 2022 verkündete der noch amtierende Zentralbankgouverneur Kuroda dann mit dem Verweis auf zunehmende Marktfunktionsstörungen überraschend eine Ausweitung des Zinskorridors um 25 Basispunkte. Dies konnte die Spekulation hinsichtlich eines Regimewechsels bei der Geldpolitik jedoch nicht beenden. Im Gegenteil, bereits kurz nach Kurodas Ankündigung wurde die Renditeobergrenze erneut von den Marktteilnehmern getestet. Der 10J-Swapsatz am Interbankenmarkt, der häufig als Indikator für einen „fairen“ Wert der JGBs herangezogen wird, stieg Mitte Januar zwischenzeitlich sogar auf einen Rekordwert von 1,0%, während implizit am kurzen Ende der Swapkurve für 2023 bereits die ersten Leitzinserhöhungen eingepreist wurden. Aktuell stellt sich also aus Sicht der Marktteilnehmer wohl kaum noch die Frage, ob die Zentralbank ihre langjährige Strategie ändern wird, sondern eher wann und in welchem Umfang.

In Paris groß angelegt

Auch aus unserer Sicht bestünde bei einem „Weiter so“ der japanischen Zentralbank mittelfristig ein ernstzunehmendes Risiko, dass sich die Inflationsdynamiken auf hohem Niveau verselbständigen und später ein noch radikaleres geldpolitisches Gegensteuern erforderlich machen. Dies könnte für die japanische Wirtschaft unangenehme Folgen haben.

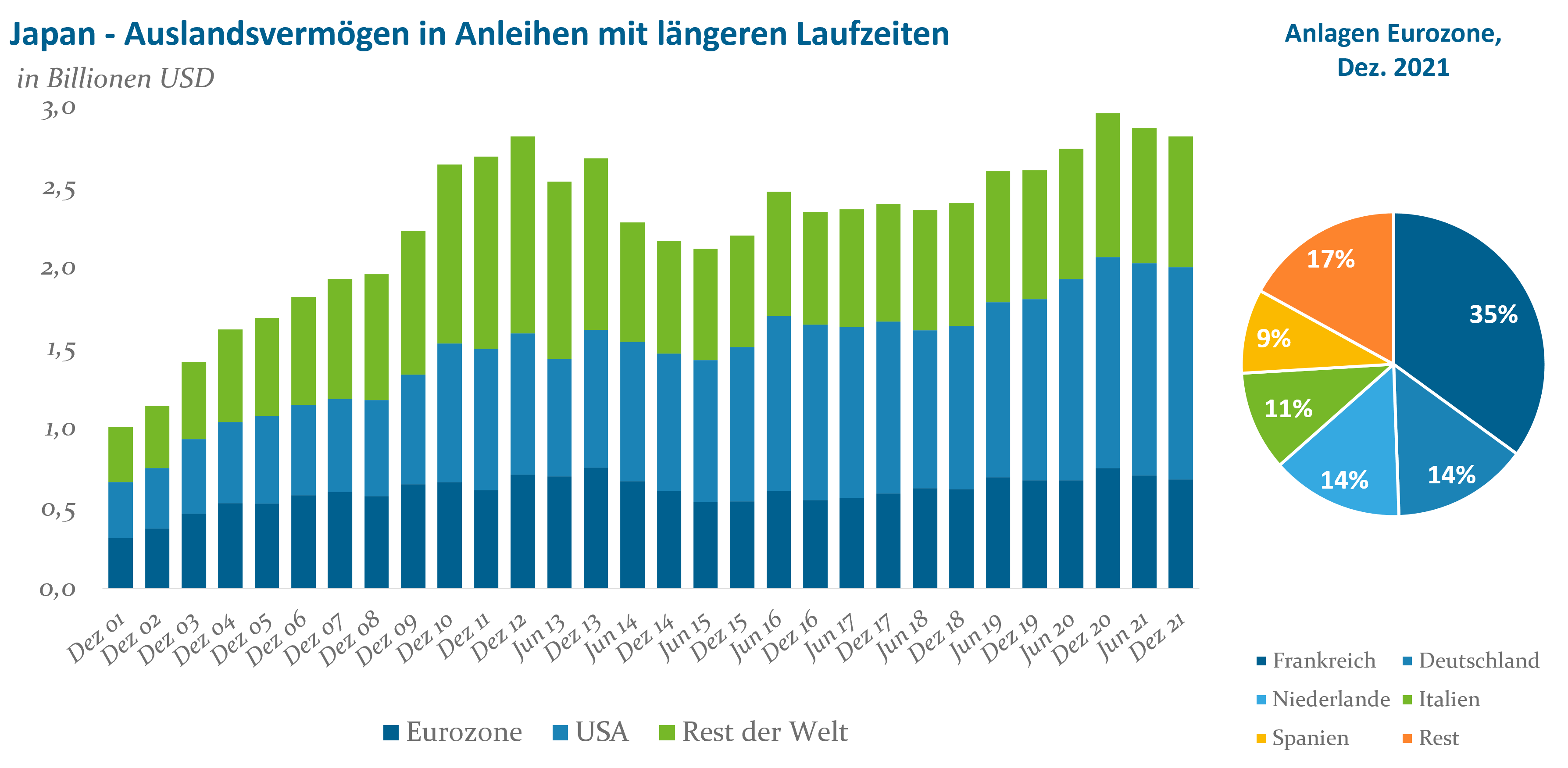

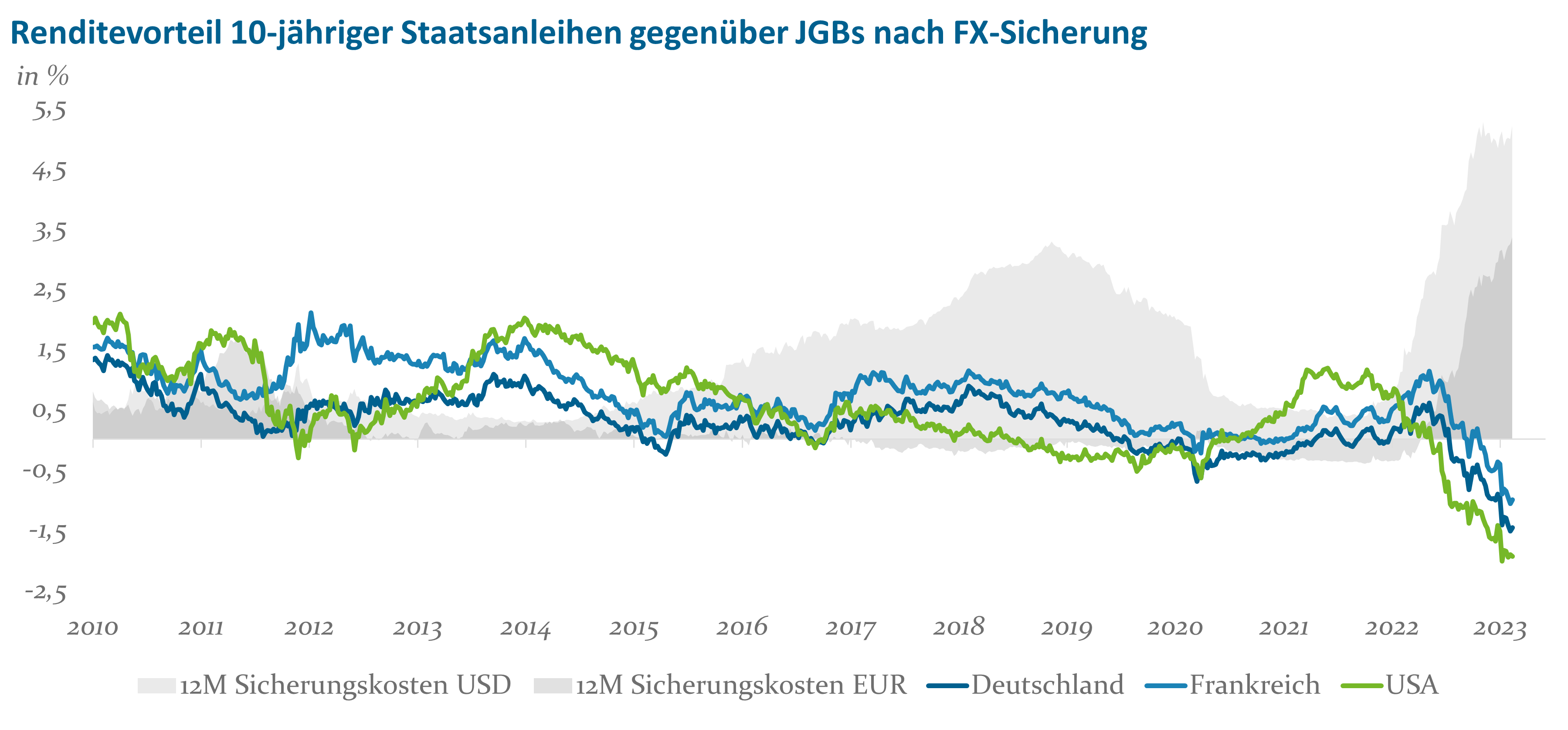

Etwas mehr treiben uns aber die möglichen Nebenwirkungen hinsichtlich der internationalen Rentenmärkte um. Abbildung 3 verdeutlicht das potenzielle Problem. In den letzten zwei Dekaden haben japanische Unternehmen und Finanzinstitute aufgrund der niedrigen Inlandszinsen einen großen Teil ihrer Anlagen ins Ausland verlagert. Die dortigen Bestände in Anleihen mit längeren Laufzeiten, vorwiegend Staatsanleihen, sind von 1,0 Billionen USD im Jahr 2001 auf ca. 2,8 Billionen USD Ende 2021 angewachsen. Damit gehören die Japaner bspw. zu den größten Gläubigern der US-Treasury. Ein nicht zu vernachlässigender Teil wurde aber auch in der Eurozone angelegt. Käme es zu einer großangelegten Rückführung von Finanzmitteln durch japanische Investoren, z.B. aufgrund eines ausgeprägteren Renditeanstiegs bei JGBs und einer damit einhergehenden Steigerung ihrer relativen Attraktivität, so wären hier vor allem französische sowie niederländische Anleihen überdurchschnittlich exponiert. Deutsche und Peripherie-Anleihen wären unter Berücksichtigung der jeweiligen Marktgrößen vergleichsweise wenig betroffen (vgl. Abbildung 3, rechtes Panel).

Quelle: IMF CPIS, Helaba Invest

Für die Einschätzung der mittelfristigen Implikationen einer Veränderung der geldpolitischen Ausrichtung ist eine Analyse der Investitionsanreize aus Sicht der fernöstlichen Anleger hilfreich. Dafür lohnt es sich zu unterscheiden, ob die Anlage in ausländische Staatsanleihen mit oder ohne Währungssicherung erfolgt.[1] Zu den Anlegern, die vornehmlich ohne FX-Sicherung in ausländische Anleihen investieren, gehören mit einem Anlagevolumen von ca. 400 Milliarden USD hauptsächlich Pensionsfonds, wie der staatliche Government Pension Investment Fund, sowie andere Treuhandgesellschaften. Diese Gruppe blieb bislang von den größten Verlusten verschont, da die starke Abwertung des Yen im vergangenen Jahr die mit den Zinsanstiegen einhergehenden Bewertungsverluste bei ausländischen Anleihen weitgehend kompensieren konnte. Nach vorne heraus könnten diese Institutionen, sofern sie bereit sind das entsprechende JPY-Aufwertungsrisiko zu tragen, nun sogar von den höheren Auslandsrenditen profitieren.

Weitaus größer ist dagegen die Gruppe der Unternehmen, die vollständig oder überwiegend währungsgesichert investieren. Hierzu zählen vornehmlich Geschäfts- und Genossenschaftsbanken sowie (Lebens-)Versicherungen. Diese Gruppe mit Gesamtanlagen i.H.v. ca. 2,2 Billionen USD hat es 2022 kalt erwischt. Nicht nur mussten die Investoren ohne entsprechenden Währungspuffer die vollen Bewertungsverluste hinnehmen (soweit bilanzrechtlich erforderlich), sondern darüber hinaus sind die ausländischen Anleihen nach vorne heraus trotz der enormen Zinsanstiege währungsgesichert nun so unattraktiv wie nie. Dies liegt daran, dass mit der zunehmenden Spekulation auf einen Ausstieg aus der ZKK auch die Sicherungskosten an den Devisenmärkten rapide angestiegen sind und mittlerweile sogar sämtliche potenziellen Zinsvorteile übersteigen (vgl. Abbildung 4).

[1] Vgl. Setser, B. und Etra, A. (2023): „The Disappearing Japanese Bid for Global Bonds”, Follow the Money, Council on Foreign Relations.

Quelle: Bloomberg, Helaba Invest

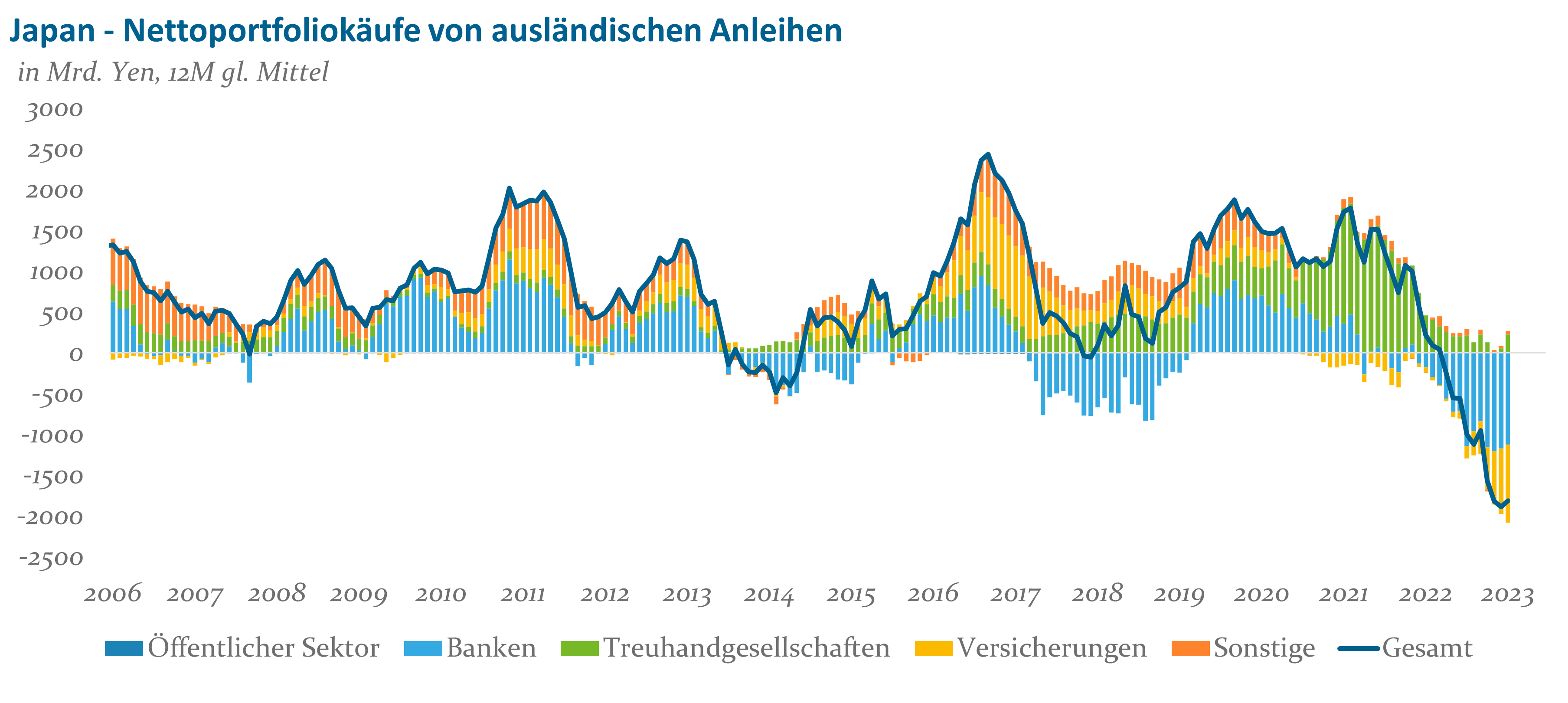

Vor diesem Hintergrund ist es wenig verwunderlich, dass die japanischen Banken und Versicherungen in den letzten zwölf Monaten zu Nettoverkäufern geworden sind und durchschnittlich ca. 1,9 Billionen JPY (etwa 13,5 Mrd. EUR) pro Monat an ausländischen Anleihen abgestoßen haben (vgl. Abbildung 5). Mit anderen Worten: Ein Teil des möglichen adversen Szenarios für ausländische Staatsanleihen spielt sich bereits jetzt ab und hat vermutlich im vergangenen Jahr die Preise der Rentenpapiere zusätzlich belastet. Die jüngsten, vom japanischen Finanzministerium veröffentlichten Daten deuten allerdings darauf hin, dass bislang 80% des Verkaufsvolumens am US-Markt angefallen ist, so dass sich die Verkäufe der Eurozonenbestände zukünftig noch beschleunigen könnten.

Quelle: MoF, Bloomberg, Helaba Invest

Ueda, übernehmen Sie!

Wir sehen uns also mit einem grauen Schwan konfrontiert – einem Ereignis, das sicherlich nicht mehr gänzlich überraschend eintritt, dessen genauer Ablauf und Auswirkungen jedoch weiterhin von einem Nebel der Unsicherheit umgeben sind. Aus unserer Sicht lassen sich vier mögliche Szenarien für den weiteren Verlauf skizzieren:

Die BoJ hält an der ultralockeren Geldpolitik fest, aber die ökonomischen Rahmenbedingungen verändern sich zu ihren Gunsten. Würde es zu einem unerwarteten Rückgang der Inflation und der Auslandszinsen kommen, z.B. aufgrund einer globalen Rezession, so könnte sich der Spekulationsdruck an den Märkten von selbst auflösen. Sicherungskosten und internationale Portfolioflüsse würden sich normalisieren. Aufgrund des Timings ist dies eher ein unwahrscheinliches Szenario.

Ein „Weiter so“ bei der BoJ, aber die Inflation setzt sich fest. Dies ist keine gute Situation für die Finanzmärkte. Die Zinsdifferenz zum Ausland und der damit einhergehende Spekulationsdruck blieben erhöht. Würden sich die Verkäufe der währungsgesicherten Investoren in etwa auf dem aktuellen Niveau fortsetzen und proportional etwas in Richtung der Eurozone verschieben, so würde dies von der Größenordnung her in etwa einem zweiten QT-Programm der EZB entsprechen – sicherlich ein Belastungsfaktor für die Rentenmärkte, aber noch handhabbar. Es bestünde jedoch die latente Gefahr einer Destabilisierung des japanischen Devisen- und Rentenmarktes, was zu einem beschleunigten Abfluss der Auslandsanlagen und/oder einem abrupten Exit der BoJ führen könnte (siehe Szenario 4).

Ein schrittweiser Ausstieg aus ZKK, QE und Negativzinsen. Entscheidend sind ein gut gewähltes Tempo sowie eine klare Kommunikation durch die Zentralbank. Mit einem Abnehmen der Unsicherheit und des Spekulationsdrucks könnte es zu einer signifikanten Reduktion der FX-Sicherungskosten kommen. Letzteres wiederum würde die mit der strategischen Anpassung einhergehende Zinssteigerung bei JGBs vermutlich deutlich überkompensieren, so dass ein Engagement in ausländischen Renten aus Sicht von Banken und Versicherungen wieder lohnend wäre.

Eine unerwartet abrupte Strategieanpassung. Dies könnte ein Überschießen der JGB-Renditen und einen Dominoeffekt an den internationalen Rentenmärkten auslösen. Durch eine starke Yen-Aufwertung könnten vor allem Investoren ohne Währungssicherung unter Druck geraten. Aus Angst vor weiteren Verlusten könnten sie mit hoher Geschwindigkeit Anlagen aus dem Ausland abziehen, was wiederum die Währungsaufwertung beschleunigen würde. Auch die Realwirtschaft könnte negativ beeinflusst werden. Sobald sich der erste Staub jedoch gelegt hat, könnten Japans Investoren mit niedrigeren Sicherungskosten wieder als Käufer an die internationalen Rentenmärkte zurückkehren.

Die gute Nachricht ist, dass der designierte Amtsnachfolger Kurodas, Kazuo Ueda, weder als dogmatischer Anhänger der bisherigen Geldpolitik noch als radikaler Systemkritiker bekannt ist. Der Tokioer Universitätsprofessor genießt aufgrund seines pragmatischen Wesens nicht nur in Japan ein hohes Ansehen. Während der jüngsten Parlamentsanhörung betonte er beispielsweise auf der einen Seite den Nutzen der expansiven Geldpolitik, warnte gleichzeitig aber davor, dass die ZKK in ihrer gegenwärtigen Form zunehmend an ihre Grenzen stößt. Aus unserer Sicht ist er ein guter Kandidat, um die Märkte durch das vergleichsweise günstige Szenario 3) zu führen. Nichtsdestotrotz steht Ueda wohl vor einem der schwierigsten Balanceakte in der Geschichte der japanischen Notenbank. Insbesondere die Kommunikation muss gelingen. Wie wohl die übrigen Marktteilnehmer werden daher auch wir Uedas Auftritte in den kommenden Wochen weiter genau beobachten.

Disclaimer

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB oder semi-professionelle Anleger gem. § 1 Abs. 19 Nr. 33 bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und ggfs. seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Die frühere Wertentwicklung lässt nicht auf zukünftige Renditen schließen. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen.

Bei den dargestellten Szenarien handelt es sich um eine Schätzung der zukünftigen Wertentwicklung, die auf Erkenntnissen aus der Vergangenheit über die Wertentwicklung dieser Anlage und/oder den aktuellen Marktbedingungen beruht und kein exakter Indikator ist. Wie viel Sie tatsächlich erhalten, hängt davon ab, wie sich der Markt entwickelt und wie lange Sie die Anlage/das Produkt halten.

Soweit dieses Dokument lizenzpflichtige Indizes oder Indexdaten enthält gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Asset-AllocationPlus-Analyse

Die detaillierte Asset-AllocationPlus-Analyse zur strategischen Optimierung der Eigenanlagen stellt den „Nukleus“ bzw. den zentralen Baustein des Beratungsangebotes für Sparkassen dar. Zur adäquaten Abgrenzung und Einordnung unserer Dienstleistungen stellen wir im Folgenden die Methodik und den Prozess zur Portfoliooptimierung in Asset-AllocationPlus dar.

Portfoliooptimierung

Von zentraler Bedeutung einer effizienten Allokation des zur Verfügung stehenden regulatorischen und ökonomischen Risikobudgets ist die Risikoreduktion durch Streuung der Anlagen über verschiedene Ertrags- und Risikoquellen.

Ziel der Diversifikation ist es, die Wechselwirkungen (Korrelationen) zwischen den Anlageklassen risikoreduzierend zu nutzen. Untersucht man die Datenverläufe von Assetklassen näher, so ist festzustellen, dass die daraus abgeleiteten Korrelationen innerhalb eines beobachteten Zeitintervalls keineswegs konstant sind, sondern um den ermittelten Durchschnittswert mehr oder minder stark oszillieren. Insbesondere in rezessiven Phasen bewegen sich viele Anlageklassen eher im Gleichlauf. Um diesen systeminhärenten Nachteil möglichst zu vermeiden, finden Korrelationen im Optimierungsansatz von Asset-AllocationPlus keine Verwendung. Vielmehr resultieren die Diversifikationseffekte im nachfolgend beschriebenen Optimierungsmodell direkt aus den Veränderungen der historischen Performance-Tageswerte zueinander.

Zunächst wird die Bilanzstruktur der zu analysierenden Sparkasse erfasst und die Ist-Situation ausgewertet. Dazu wird die vorliegende Bilanzdatenstruktur in eine Exposure-Darstellung transponiert, wobei unter dem Begriff des „Exposure“ das Volumen verstanden wird, das einer spezifischen Risikokategorie ausgesetzt ist. Unterliegen Assets verschiedenen Risiken, so werden diese Assets in ihre unterschiedlichen Risikotreiber transparent zerlegt, um unserer Anforderung nach stringent getrennter Steuerbarkeit gerecht zu werden.

Transformation von Bilanzpositionen

Abb. 1: Transformation von Bilanzpositionen in Assetklassen / Exposure, Quelle: Helaba Invest

In einem weiteren Schritt werden individuelle Vorgaben von Seiten der Sparkasse als deterministische Bedingungen für die Portfoliooptimierung formuliert. Dies umfasst sowohl die Definition der zu erfüllenden regulatorischen Anforderungen (z.B. liquide Aktiva/LCR; max. regulatorisches Eigenkapital/RWA; KSA-Auslastung etc.) als auch die Vorgaben für die einzelnen Assetklassen (Min-/Max-Limite), die den Investitionsrahmen für die Analyse bilden. Für den Optimierungsalgorithmus wird hierdurch der zulässige Lösungsraum auf ausgewählte Assetklassen und Volumina eingeschränkt. Hierbei ergibt sich ein Spannungsfeld. Je mehr der theoretisch zulässige Lösungsraum durch Vorgaben limitiert wird, desto geringer fällt die erzielbare Performancesteigerung aus. Sehr effiziente Portfolien, ohne Einschränkung des Investitionsrahmens, sind häufig durch hohe Anteile an Aktien, Rohstoffen sowie alternative Investments wie Hedgefonds und Infrastrukturinvestments gekennzeichnet. Andererseits wird ein Portfolio oft erst durch Einschränkungen „sparkassengerecht“ und entspricht durch seine typische Investitionsstruktur einer Sparkasse und deren öffentlich-rechtlichem Auftrag.

Aufbauend auf den oben ermittelten Eingangsdaten und individuellen Vorgaben der Sparkasse erfolgt die rechnerische, barwertige Optimierung zur Generierung des Ziel-Portfolios mit Hilfe eines Algorithmus. Das errechnete Ziel-Portfolio wird dem Ist-Portfolio gegenübergestellt. Aus den Abweichungen der beiden Portfolios resultiert ein Abweichungs- bzw. Delta-Portfolio. Dabei stellt das Delta-Portfolio die rechnerisch notwendigen Umschichtungsvolumina dar, um die optimierte Zielstruktur zu erreichen.

Die so ermittelte Zielstruktur kann auch als „Benchmark“ interpretiert werden, von der im Rahmen einer aktiven Steuerung – sofern die Sparkasse diese vorsieht – mittels Über- und Untergewichtung abgewichen werden kann.

GuV-Verprobung

Wie ausgeführt, generiert der Rechenalgorithmus ein barwertig optimiertes Ergebnis, das in der Totalperiodenbetrachtung der Summe der ordentlichen Ergebnisse, der außerordentlichen Ergebnisse sowie der stillen Reserven entspricht. Da Sparkassen gemäß HGB jedoch periodisiert, unter Beachtung von Niederstwert- und Imparitätsprinzip, Rechenschaft über konkrete Rechnungslegungszeiträume in Bilanz und GuV ablegen müssen, können die Teilergebnisse in einzelnen Jahren vom langjährigen barwertig zu erwartenden Erfolg abweichen. Um die Belastungen auf die GuV, die bereits das Ist-Portfolio generiert, durch die Umschichtungsmaßnahmen nicht noch weiter zu erhöhen, wird das Delta-Portfolio im Hinblick auf seine GuV-Implikationen verprobt. Resultiert durch die Umschichtungsmaßnahmen eine zusätzliche deutliche GuV-Belastung im ordentlichen und/oder außerordentlichen Ergebnis, wird geprüft, ob diese zusätzliche GuV-Belastung durch die Nutzung anderer Produkte reduziert werden kann.

Lassen sich allein durch eine geänderte Produktauswahl die zusätzlichen GuV-Belastungen nicht ausreichend reduzieren, müsste in einem weiteren Schritt der Investitionsspielraum in der Barwertoptimierung so lange modelliert werden, bis zusätzliche GuV-Belastungen im ordentlichen und außerordentlichen Ergebnis in jeder historischen Testperiode annähernd vermieden werden können. Alternativ oder ergänzend dazu sollte auch die Umsetzung mittels eines Spezial- oder Masterfonds geprüft werden. Innerhalb des Fonds lassen sich die Effekte der einzelnen Umschichtungspositionen „verrechnen“ und die potenziellen Auswirkungen des Delta-Portfolios auf die GuV abfedern.

Asset-AllocationPlus-Monitor

Mit dem zusätzlichen Beratungsangebot Asset-AllocationPlus-Monitor hat die Helaba Invest eine Benchmarking-Dienstleistung implementiert, mit der Sparkassen Transparenz über die Effizienz ihrer Eigenanlagen im direkten Vergleich gewinnen können.

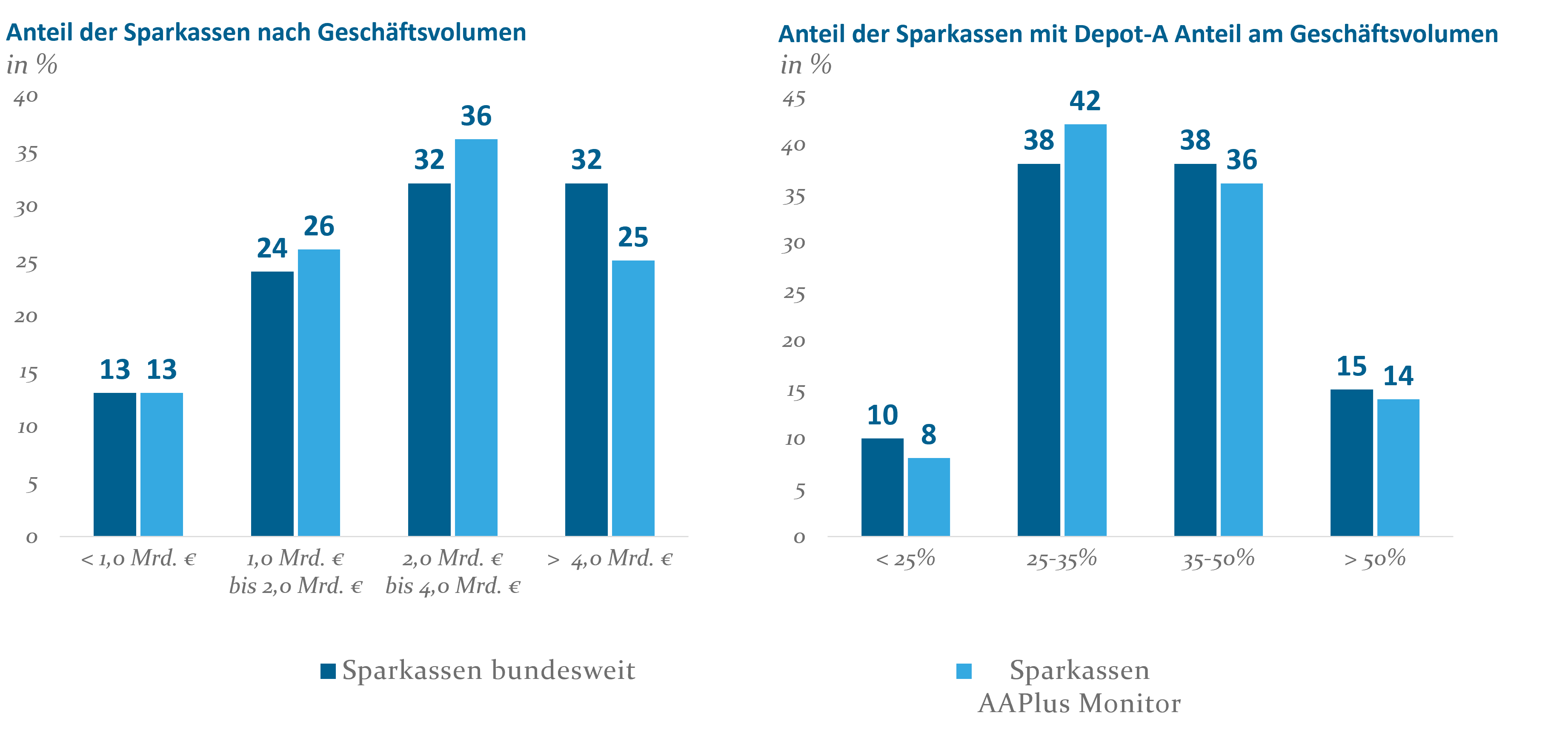

Der Asset-AllocationPlus-Monitor basiert auf den Daten der letzten 100, im Rahmen von Asset-AllocationPlus analysierten, anonymisierten Sparkassenportfolios. Dadurch ergibt sich ein breites und gleichzeitig aktuelles Bild über die Eigenanlagenstruktur der Sparkassen in Deutschland. Innerhalb der untersuchten Sparkassen ergibt sich ein repräsentatives Bild hinsichtlich der Größe sowie der Eigenkapitalquote der Sparkassen. Der Asset-AllocationPlus-Monitor genügt dabei mit der betrachteten Anzahl an Sparkassen (Stichprobe) den statistischen Anforderungen, um Rückschlüsse auf die Grundgesamtheit aller Sparkassen zu ziehen.

Umfassende Sparkassenexpertise

Abb. 2: Auswertung von 100 Sparkassen, deren Portfoliodaten zwischen Q4/2018 und Q1/2022 im Rahmen von Asset-AllocationPlus erhoben wurden; Stand: 30. September 2022

Abb. 3: Auswertung von 100 Sparkassen, deren Portfoliodaten zwischen Q4/2018 und Q1/2022 im Rahmen von Asset-AllocationPlus erhoben wurden; Stand: 30. September 2022

Sparkassen stehen dabei grundsätzlich zwei Ausprägungen des Monitors zur Verfügung: zum einen die individuelle Betrachtung und Einordnung anhand der eigenen Bestandsdaten resultierend aus einer vorherigen Asset-AllocationPlus-Analyse und zum anderen die allgemeine Betrachtung von Meta-Daten am Beispiel von unterschiedlichen Vergleichsgruppen.

Für die allgemeine Version des Monitors verwenden wir einheitliche Standardparameter, wie z.B. eine Haltedauer von 12 Monaten bei einem Konfidenzniveau von 95% und eine Zinskappungsgrenze zur Bewertung der Assetklasse Zinsen von -150 Basispunkten. Im Rahmen der allgemeinen Ausprägung des Monitors werden den Sparkassen Bestands- und Effizienzdaten im bundesweiten Durchschnitt sowie im Durchschnitt des jeweiligen Verbandsgebietes zur Verfügung gestellt.

In der individualisierten Version verwenden wir für die Darstellung die entsprechenden Parameter der vorangegangenen Asset-AllocationPlus-Analyse. Dies gewährleistet für die Sparkasse eine Vergleichbarkeit der Ergebnisse mit den Analyseergebnissen. Der individuelle Monitor stellt darüber hinaus die Bestands- und Effizienzdaten der Sparkasse den Daten der individuell auswählbaren Vergleichsgruppen gegenüber. Selbstverständlich stehen hier ebenfalls Vergleiche im Verbandsgebiet oder den Bundesdurchschnitt zur Verfügung.

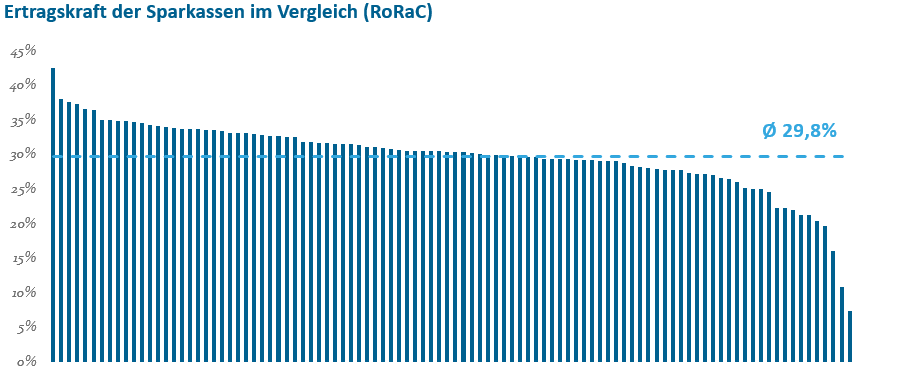

Nachfolgend möchten wir Ihnen gerne zwei Abbildungen aus dem Asset-AllocationPlus-Monitor vorstellen, die häufig mit Sparkassen im Detail besprochen werden. Zu einem ist dies ein allgemeiner Vergleich von Sparkassen nach Risiko- und Ertragsgesichtspunkten, zum anderen die Verteilung der Sparkassen nach ihrer Ertragskraft. Diese ermöglichen Entscheidungsträgern eines Hauses eine schnelle Einschätzung der eigenen Positionierung.

Abb. 4: Risiko- / Ertragsverteilung der Sparkassen; Kappungsgrenze bei -150 Basispunkten; Stand: 30. September 2022

Abb. 5: Ertragskraft der Sparkassen im Vergleich (RoRaC); Kappungsgrenze bei -150 Basispunkten; Stand: 30. September 2022

Für Sparkassen können sich aus dem Asset-AllocationPlus-Monitor, insbesondere im Zusammenspiel mit den Ergebnissen einer individuellen Asset-AllocationPlus-Analyse, interessante Ansatzpunkte für weitere Handlungsoptionen ergeben. Der objektive Vergleich mit den Daten einer Gruppe von Sparkassen zeigt transparent die Handlungsfelder zur Steigerung der eigenen Portfolioeffizienz auf. Der Abgleich der aktuellen bzw. beabsichtigten Investitionen in diversen Assetkategorien mit der Positionierung anderer Sparkassen wird nicht nur anhand eingängiger statistischer Größen (Mittelwert, Minimum bzw. Maximum), sondern auch unter Beachtung der tatsächlichen Ergebnisverteilung dargestellt. Durch den Ausweis, der aus den historischen Marktdaten abgeleiteten Performance- und Risikowerten, kann innerhalb des Asset-AllocationPlus-Monitors auch die relative Vorteilhaftigkeit von Assetklassen in die Investitionsentscheidung der Sparkassen einbezogen werden.

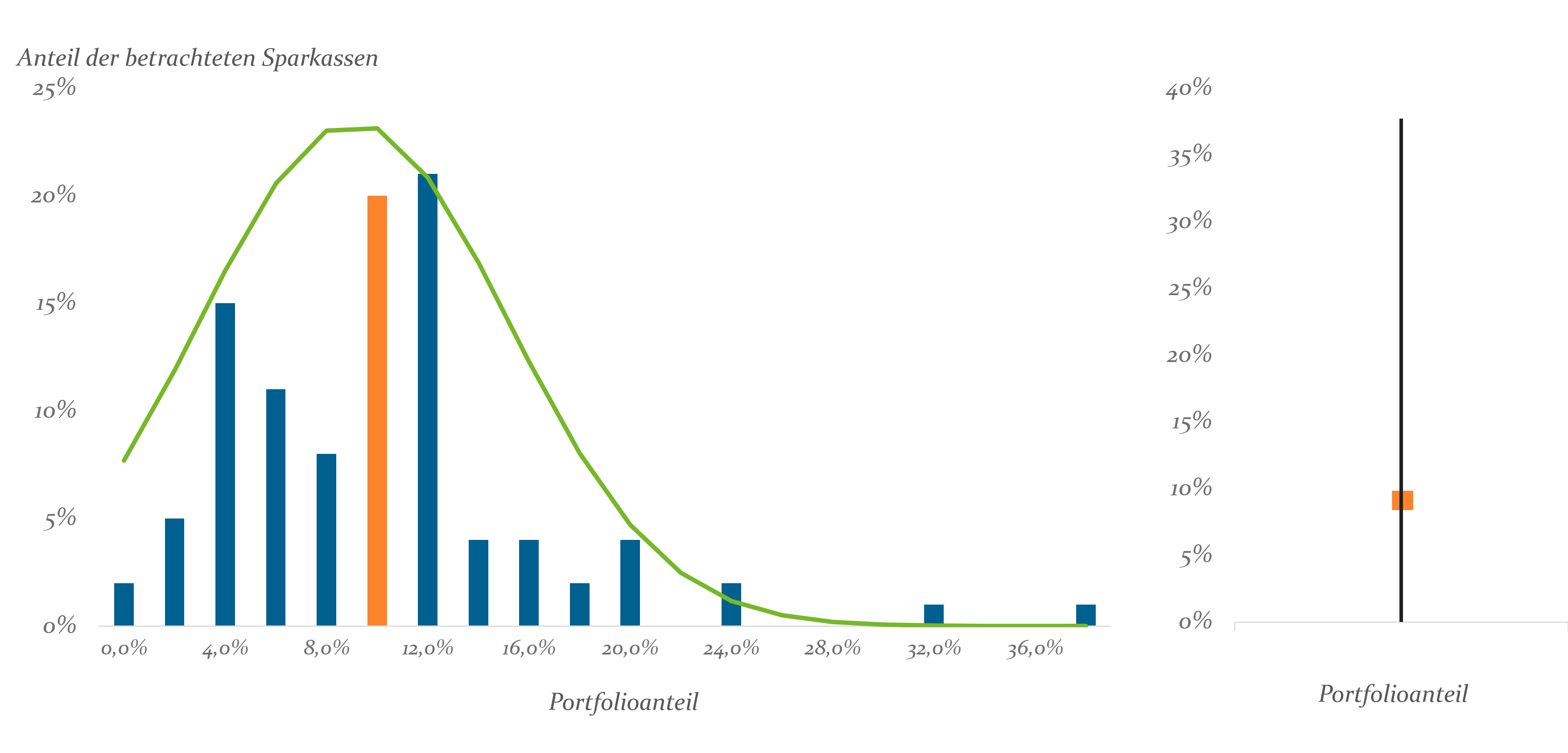

Wie aus dem nachfolgenden Beispiel für Unternehmensanleihen Investment Grade ersichtlich wird, lassen sich aus den Schaubildern schnell erste Ansatzpunkte ableiten. So zeigt die linke Grafik auf der horizontalen Achse den Anteil der Anlageklasse am Gesamtbestand und die vertikale Achse den Anteil der Sparkassen im Bundesgebiet mit einer entsprechenden Allokation. Das farbliche Beispiel wäre wie folgt zu lesen; 20% aller Sparkassen haben im Durchschnitt eine 10% Allokation zu dieser Anlageklasse. Die grüne Linie stellt die Verteilungskurve dar. Die rechte Grafik stellt die Allokationsbandbreite insgesamt dar. Im Beispiel liegt diese zwischen 0% und 38%. Der Mittelwert liegt bei 9,1%.

Für eine Sparkasse lassen sich im direkten Vergleich mit dem eigenen Bestand somit schnell erste Ansatzpunkt identifizieren.

Abb. 6: Beispieldarstellung für die Anlageklasse Unternehmensanleihen Investment Grade

Sparkassen wird es durch den Asset-AllocationPlus-Monitor ermöglicht, die in der zuvor individuellen Asset-AllocationPlus-Analyse gezeigten Portfoliooptimierungen für den gesamten Entscheidungsprozess bis hin zur Vorbereitung von Gremienentscheidungen nachvollziehbar und transparent darzustellen.

Um den Sparkassen ausreichend Zeit für die Reflexion der Analyseergebnisse sowie Diskussion möglicher Handlungsoptionen zu geben, empfehlen wir eine Analyse und Besprechung des Asset-AllocationPlus-Monitors frühestens im Folgequartal.

Fazit:

Wir verstehen uns als Dienstleister innerhalb der Sparkassenorganisation und sehen unsere Aufgabe darin, Sparkassen bei der nachhaltigen und ertragsbringenden Ausgestaltung ihrer Eigenanlagen zu unterstützen. Mit der Asset-AllocationPlus-Analyse und dem -Monitor bieten wir hierzu zwei individuelle und umfassende Werkzeuge. Diese geben Ihnen einen transparenten und effektiven Blick auf die Positionierung Ihres Hauses sowie anderer Sparkassen, um sie auf dem Weg zu mehr Portfolioeffizienz erfolgreich zu begleiten.

Gerne stehen Ihnen hierfür Ihre Relationship Manager:innen und Sparkassenanalysten zur Verfügung. Sprechen Sie uns gerne an.

Wer auf ein ruhiges Kapitalmarktjahr 2022 gehofft hatte, wurde sehr schnell von der bitteren Realität eingeholt. Auch wenn mit Omikron (und den verschiedenen Sub-Varianten) in Bezug auf Corona eine Art Gamechanger entstand, so führten hohe Infektionsraten und die damit verbundenen krankheits- und quarantänebedingten Arbeitsausfälle zu Lieferkettenstörungen und Produktionseinschränkungen. Zudem wurde im Jahresverlauf deutlich, dass die steigende Inflation keine Eintagsfliege sein würde. Auf breiter Front kam es zu Zinssteigerungen, was insbesondere die Rentenmärkte, die immer noch die höchsten Quoten in der Asset Allokation deutscher institutioneller Investoren ausmachen, stark in Mitleidenschaft gezogen hat. Besonders hart hat die Wirtschaft, aber auch die normale Bevölkerung, die stark steigenden Energiekosten, deren Anstieg durch den Russland Ukraine Krieg zusätzlich an Dynamik gewonnen hat, getroffen. All dies hat es Investoren und Asset Managern nicht leichter gemacht, gute Anlageentscheidungen zu treffen.

Insofern ist es spannend zu sehen, wie die Investoren die Leistung ihrer Asset Manager nicht nur in Bezug auf die Performance, sondern insbesondere auch die “weichen” Faktoren wie Kundenbetreuung und -beratung beurteilen. Antworten darauf liefert die Zufriedenheitsstudie 2022 von TELOS. Ferner gibt die Studie einen Ausblick auf die Planungen der institutionellen Investoren im Bereich der Kapitalanlage.

Im Rahmen der Studie wurden gut 210 Interviews mit deutschen institutionellen Investoren geführt. In der Kategorie der mittelgroßen Asset Manager (50 bis 150 Mrd. €) konnte die Helaba Invest nicht nur in vielen Bereichen überzeugen, sondern erzielte auch insgesamt überdurchschnittlich gute Bewertungsergebnisse. In vielen Kategorien erreichte die Helaba Invest zum wiederholten Mal die Top-Positionen.

Besonders stolz sind wir darauf, dass wir sowohl in der “Gesamtzufriedenheit” als auch in der “Beratungsqualität” Rang 1 erzielen konnten und sagen “Danke” an all unsere Investoren!

Treffen wir uns auf der BAI Alternative Investor Conference 2026?

Die Anforderungen an moderne Portfolios steigen kontinuierlich. Klassische Anlageklassen allein reichen längst nicht mehr aus, um den Spagat zwischen Rendite, Risiko und langfristiger Stabilität erfolgreich zu meistern. Gerade vor diesem Hintergrund gewinnen Alternative Investments zunehmend an strategischer Bedeutung. Vor diesem Hintergrund findet auch in diesem Jahr wieder BAI Alternative Investor Conference (AIC) vom 27. – 29. 04.2026 im Kap Europa in Frankfurt statt.

Diese Veranstaltung bietet eine herausragende Plattform für den fachlichen Austausch innerhalb der Alternative-Investments-Industrie in Deutschland. Der BAI verfolgt dabei das klare Ziel, nicht nur den Dialog unter Marktteilnehmern zu fördern, sondern auch das Verständnis für Alternative Investments in der breiteren Öffentlichkeit nachhaltig zu stärken.

Fixed Income im Jahr 2026 – Carry, Kupons und Corporates

Fixed Income ist nach Jahren niedriger Renditen zurück – und 2026 könnte ein echtes Carry-Jahr werden. Anlässlich des dpn-Roundtables „Fixed Income“ diskutierte Thorsten Lang, Head of Asset Management Credit gemeinsam mit Loki Zanini, Abteilungsleiter Kapitalanlage bei der Deutschen Familienversicherung, Arno Hofmann, Leitung Liquide Assets bei der Evangelischen Ruhegehaltskasse Darmstadt, Peter Becker, Investment Director bei Capital Group, und Jörg Bungeroth, Senior Portfolio Manager bei Deka Investment über aktuelle Entwicklungen Fixed Income bzw. Credit Segment. Moderiert wurde der Roundtable von Dr. Guido Birkner und Arrians Correns (beide dpn).

Konflikt im Nahen Osten hinterlässt Spuren auch bei festverzinslichen Anleihen

Die kriegerische Auseinandersetzung führt zu signifikanten Bewegungen an den internationalen Kapitalmärkten, vielfach wahrgenommen durch die Kurssprünge an den Aktienmärkten. Inzwischen zeigen sich allerdings auch deutliche Spuren am Markt für festverzinsliche Anleihen. So werden diese von einer Vielzahl von Faktoren – meist negativ – beeinflusst. Mit Blick auf den extremen Anstieg der Ölpreise haben sich die Erwartungen hin zu einem starken Inflationsanstieg und damit einhergehend zu baldigen Leitzinserhöhungen entwickelt – statt wie bisher zu einer seitwärts- bis abwärts- gerichteten Tendenz. Da hohe Energiepreise und Inflation voraussichtlich selbst zu Nachfrageabschwächung und geringerem Wachstum führen werden, könnte man grundsätzlich erwarten, dass Zinserhöhungen gar nicht zwingend notwendig sind. Dennoch rechnet die Mehrheit der Kapitalmarktexperten damit. Ein wesentlicher Grund dafür ist, dass die Notenbanken unbedingt vermeiden möchten, wie nach der Invasion Russlands und dem einhergehenden Inflationssprung, erneut „behind the curve“ zu sein.

In der Konsequenz sind die Renditen zweijähriger deutscher Staatsanleihen auf Monats- und Jahressicht erheblich stärker gestiegen sind als die von zehnjährigen Staatsanleihen.