Aktien spielen eine wichtige Rolle im Portfolio vieler institutioneller Investoren und sind ein wesentlicher Bestandteil ihrer Anlagestrategie. Durch die Selektion ökonomisch bewährter und langfristig stabiler Faktoren erhöhen wir das Renditepotenzial gegenüber einem breiten Marktindex.

„Durch die gezielte Integration von Faktoren wie Value, Size, Volatility und Momentum können Investoren ihr Risiko besser steuern und gleichzeitig die Renditeoptimierung vorantreiben.“

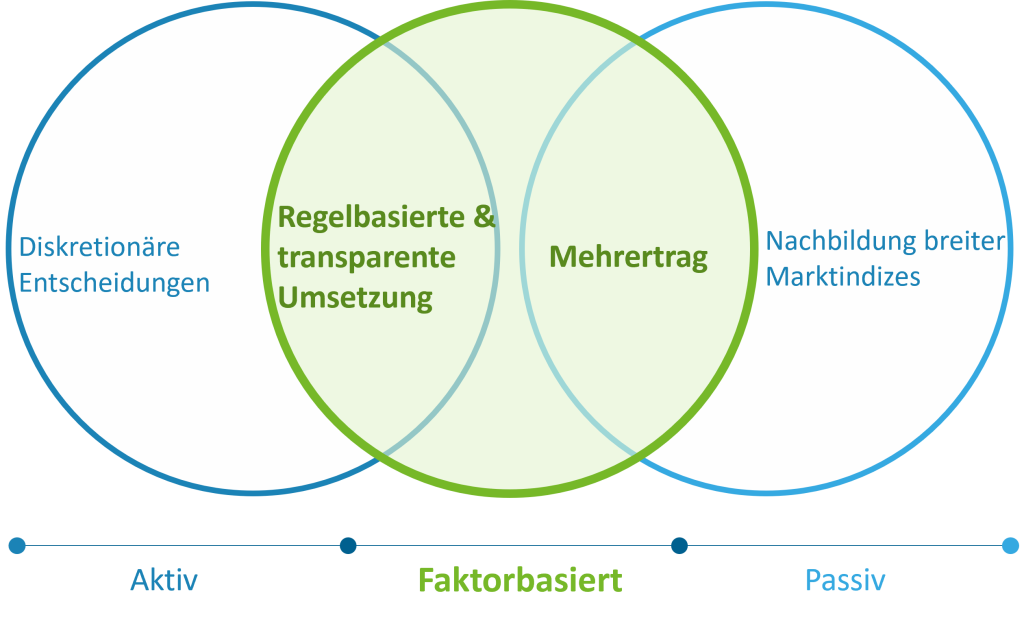

Unsere Investmentphilosophie für Aktien

Mit unseren Faktorstrategien bieten wir Investoren klar strukturierte Anlagekonzepte. Diese stabilen Risikoprämien bilden den Kern unserer Investmentphilosophie mit ihren drei Eckpfeilern:

Wir setzen auf bewährte Faktoren, die sich langfristig als stabil erwiesen haben und ökonomisch erfolgreich sind. Diese Faktoren werden in einem systematischen und regelbasierten Investmentprozess mit hoher Kontinuität allokiert.

Aktiv investieren bedeutet für uns, die Kontrolle über die Portfolios zu behalten, gezielt Chancen zu nutzen sowie ungewollte Risiken zu minimieren. Dabei kombinieren wir eine Bottom-Up-Einzeltitelselektion auf Basis von Best-Practice-Modellen mit Top-Down-Allokationsentscheidungen und steuern so die Faktor-Risikoprämien im Portfolio. Damit investieren wir nicht einfach passiv in ein Marktsegment, sondern steuern aktiv die Faktoren, die den Erfolg beeinflussen.

Wir legen großen Wert auf transparente und nachvollziehbare Entscheidungen. Diese treffen wir auf Basis unseres disziplinierten Ansatzes. Bei allem Handeln steht dabei die Verantwortung gegenüber unseren Kunden immer an erster Stelle.

Faktorstrategien – das Beste aus zwei Welten

Faktorbasierte Aktienstrategien vereinen die besten Eigenschaften sowohl des aktiven wie passiven Portfoliomanagements und zielen darauf ab, systematische Risikoprämien zu vereinnahmen. Zu den von uns allokierten Faktoren gehören Quality, Momentum, Dividend Yield, Low Risk, Low Size und Value.

Faktorstrategien können in verschiedenen Marktphasen eine Outperformance gegenüber dem breiten Markt erzielen.

Daraus resultieren für Anleger folgende Vorteile:

- Faktoren sind akademisch nachgewiesen und begründet

- Eine Investition ist nach transparenten Regeln stringent umsetzbar

- Eine Kombination einzelner Faktoren ist nach individuellen Prämissen möglich

- Eine Integration von Nachhaltigkeit ist ebenfalls möglich

Unsere Aktienstrategien im Überblick:

Einzelfaktor

Hohe Überzeugung –

hoher Tracking Error

Fokus auf langfristigen Erfolg und ordentliche Erträge

Die HI-DividendenPlus Strategie wurde entwickelt, um regelmäßig hohe ordentliche Erträge bei einer gleichzeitig langfristig erfolgreicher Wertentwicklungen zu generieren.

Strategischer Investmentprozess für nachhaltige Erfolge

Der stringente Investmentprozess setzt aktiv auf Aktien mit hoher Dividendenrendite, wobei zusätzliche Erfolgsfaktoren hinzugezogen werden, um mögliche Fallstricke von Bewertungsansätzen zu vermeiden. Um Risiken zu begrenzen, wird eine gezielte Diversifizierung auf Branchen- und Länderebene vorgenommen. Die Einzeltitelgewichtung erfolgt dabei nach Attraktivität.

Effektives Risikomanagement

Kontinuierliches Monitoring und effektives Risikomanagement sichern das Portfolio ab. Dazu gehört für uns auch der Wandel hin zu einer kohlenstoffarmen Wirtschaftstätigkeit. Wir streben eine geringere CO2-Intensität im Vergleich zum breiten Markt an.

Bereits seit 2004 setzen wir diese Strategie erfolgreich um. Neben dem Publikumsfonds werden für individuelle Kundenanforderungen auch maßgeschneiderte Lösungen in Spezialfonds umgesetzt.

Hier erfahren Sie mehr zum HI-DividendenPlus-Fonds.

Der Fonds verfolgt das Ziel attraktive Erträge bei deutlich niedrigerem Verlustrisiko zur Benchmark zu generieren. Der HI-Aktien Low Risk-Euroland-Fonds investiert in Aktien mit einem im Vergleich zum Gesamtmarkt niedrigerem Risiko. Es werden quartalsweise die aus Sicht der Helaba Invest 100 risikoärmsten Titel aus dem um mögliche Sonderfälle bereinigten Universum ausgewählt und anschließend invers zur Volatilität gewichtet. Auf diese Weise erhält man ein risikoarmes und gut diversifiziertes Portfolio, das sowohl auf der Risiko- als auch auf der Performanceseite mit überzeugenden Ergebnissen aufwartet.

Hier erfahren Sie mehr zum HI-Aktien Low Risk Euroland-Fonds.

Multifaktor

Hohe Diversifikation –

moderater Tracking Error

Unsere nachhaltigen Multi-Faktor Strategien investieren in Aktien unter anderem mit Value-, Momentum-, Low-Risk- und Quality-Eigenschaften, wodurch unabhängig vom Marktumfeld ein Mehrertrag gegenüber dem Referenzuniversum erzielt werden soll. Die Strategien werden dabei mit einem benchmarkorientierten Tracking Error inklusive moderaten Länder, Sektor- und Einzeltitelabweichungen zum breiten Markt gemanagt.

Die Strategien sind nach Artikel 8 der Offenlegungsverordnung ausgestaltet. Neben dem Zielmarktkonzept werden der ESG-Management-Ansatz der Helaba Invest sowie darüberhinausgehende Ausschlüsse gemäß der Climate Transition Benchmarks angewendet. Die Konzepte zielen darauf ab, Unternehmen mit klimafreundlichen Lösungen gezielt stärker zu gewichten, um einen positiven Beitrag zur nachhaltigen Transformation der Wirtschaft zu leisten. Dadurch streben die Fonds eine kontinuierliche Verbesserung der Klima- und Transitionskennzahlen im Vergleich zum nicht nachhaltigen Marktindex an. Zusätzlich wird über eine bessere Ratingverteilung eine Steigerung des ESG Scores gegenüber dem nicht nachhaltigen Vergleichsindex fokussiert.

Anleger können somit an einer geschickten Kombination aus etablierten Stilfaktoren und ambitionierten ESG-Zielen partizipieren, die sich in ihren Rendite-Risiko-Eigenschaften exzellent ergänzen!

Die Strategie wird im HI-Climate Transition Multi-Faktor Aktien Euroland-Fonds umgesetzt. Der Fonds investiert im Rahmen einer nachhaltigen Multi-Faktor-Strategie in Euroland Aktien und strebt eine deutliche Verbesserung der Nachhaltigkeitskennzahlen gegenüber dem Referenzindex (Euro Stoxx) an.

Die zugrunde liegenden Daten werden vom Datenanbieter MSCI ESG Research bezogen.

Hier erfahren Sie mehr zum HI-Climate Transition Multi-Faktor Aktien Euroland-Fonds.

Unsere nachhaltigen Multi-Faktor Strategien investieren in Aktien unter anderem mit Value-, Momentum-, Low-Risk- und Quality-Eigenschaften, wodurch unabhängig vom Marktumfeld ein Mehrertrag gegenüber dem Referenzuniversum erzielt werden soll. Die Strategien werden dabei mit einem benchmarkorientierten Tracking Error inklusive moderaten Länder, Sektor- und Einzeltitelabweichungen zum breiten Markt gemanagt.

Die Strategien sind nach Artikel 8 der Offenlegungsverordnung ausgestaltet. Neben dem Zielmarktkonzept werden der ESG-Management-Ansatz der Helaba Invest sowie darüberhinausgehende Ausschlüsse gemäß der Climate Transition Benchmarks angewendet. Die Konzepte zielen darauf ab, Unternehmen mit klimafreundlichen Lösungen gezielt stärker zu gewichten, um einen positiven Beitrag zur nachhaltigen Transformation der Wirtschaft zu leisten. Dadurch streben die Fonds eine kontinuierliche Verbesserung der Klima- und Transitionskennzahlen im Vergleich zum nicht nachhaltigen Marktindex an. Zusätzlich wird über eine bessere Ratingverteilung eine Steigerung des ESG Scores gegenüber dem nicht nachhaltigen Vergleichsindex fokussiert.

Anleger können somit an einer geschickten Kombination aus etablierten Stilfaktoren und ambitionierten ESG-Zielen partizipieren, die sich in ihren Rendite-Risiko-Eigenschaften exzellent ergänzen!

Die Strategie wird im HI-Climate Transition Multi-Faktor Aktien Global-Fonds umgesetzt. Der Fonds investiert im Rahmen einer nachhaltigen Multi-Faktor-Strategie in globale Aktien aus entwickelten Märkten und strebt eine deutliche Verbesserung der Nachhaltigkeitskennzahlen gegenüber dem Referenzindex (MSCI World) an.

Die zugrunde liegenden Daten werden vom Datenanbieter MSCI ESG Research bezogen.

Hier erfahren Sie mehr zum HI-Climate Transition Multi-Faktor Aktien Global-Fonds.

Custom Faktor

Individuelles Faktor-/ ESG-Exposure

Gerne setzen wir Ihre individuellen Anforderungen um. Bitte sprechen Sie uns an.

Hier erfahren Sie mehr zum HI-DividendenPlus-Fonds.

Hier erfahren Sie mehr zum HI-Aktien Low Risk Euroland-Fonds.

Gerne setzen wir Ihre individuellen Anforderungen um. Bitte sprechen Sie uns an.

HI-Basisfonds Aktien Welt

Ziel des HI-Basisfonds Aktien Welt ist es, die Anleger an der Entwicklung der globalen Aktienmärkte teilhaben zu lassen. Um dies zu erreichen, legt der Fonds hauptsächlich in Aktien mit mittlerer oder größerer Marktkapitalisierung aus entwickelten Ländern an. Die Nachbildung des globalen Aktien-Exposures erfolgt durch eine Optimierung mit aktiven Elementen und einer reduzierten Titelanzahl. Dabei werden nur geringe Abweichungen zum Vergleichsindex auf verschiedenen Ebenen, u.a. wie Länder, Sektoren oder Industrie-Exposure, zugelassen. Angestrebt wird ein möglichst geringer Tracking Error und eine Limitierung des Turnovers zur Begrenzung der Handelskosten.