Übertragungskanäle des Energiepreisschocks entlang der Lieferketten

Die faktische Schließung der Straße von Hormus, durch die normalerweise rund 20 % der globalen Öl- und Gaslieferungen transportiert werden, führte zu einer abrupten Verknappung des globalen Energieangebots. In der Folge legten die Energiepreise deutlich zu; der Ölpreis stieg zwischenzeitlich um rund 70 % und näherte sich mehrfach der Marke von 120 USD je Barrel.

Während für die Verbraucher der unmittelbare Effekt steigender Energiepreise am schmerzhaftesten ist, sorgen sich die Notenbanken weltweit vor allem über die mögliche Weitergabe der Preisanstiege im Rahmen von Zweit- und Drittrundeneffekten. Erfahrungsgemäß schlagen höhere Energiepreise zunächst auf Transport- und Produktionskosten durch und erreichen dann – mit zeitlicher Verzögerung – weitere Industrie- und Konsumgüterpreise. Die größte Gefahr aus Sicht der EZB besteht deshalb darin, dass sich der anfängliche Energiepreisschock über Lieferketten und Inflationserwartungen zunehmend auch in der Kerninflation verfestigt – eine Dynamik, die spätestens dann auch bei Investoren unschöne Erinnerungen an den Inflationsschock von 2021/-22 hervorrufen dürfte.

Vor diesem Hintergrund untersucht der vorliegende Artikel erste Spuren des aktuellen Energiepreisschocks im Euroraum. Im Fokus stehen dabei mögliche Belastungen der europäischen Lieferketten, Hinweise auf entstehenden Engpassdruck sowie die Frage nach dem Risiko einer erneuten Verfestigung der Inflation. Darüber hinaus wird analysiert, inwiefern sich die makroökonomische Ausgangslage heute von jener des Jahres 2022 unterscheidet und welche Implikationen sich daraus für die EZB und den weiteren Zinspfad im Jahr 2026 ergeben.

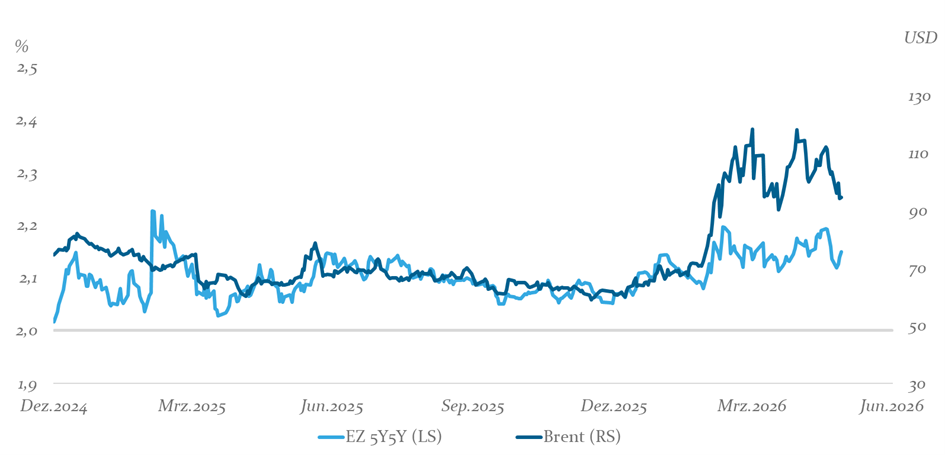

Abbildung 1: Ölpreis und Eurozonen-Inflationserwartungen

Quelle: Bloomberg

Der Ölpreis und die Inflationserwartungen laufen nicht immer im Gleichschritt

Die entscheidende Frage für die weitere Inflationsentwicklung im Euroraum ist weniger, ob der aktuelle Energiepreisschock auf die Verbraucherpreise durchschlägt – dies ist bereits sichtbar – sondern wie lange der Konflikt und die damit verbundenen Einschränkungen des globalen Ölangebots anhalten werden. Bislang gelingt es, einen Teil der ausfallenden Energieexporte aus dem Persischen Golf zu kompensieren. So erhöhten beispielsweise die USA ihre Energieexporte, während Saudi-Arabien zusätzliche Mengen verstärkt über die Ost-West-Pipeline umleitet und damit die Straße von Hormus teilweise umgeht. Nach Schätzungen von Goldman Sachs werden derzeit rund 45 % der ausfallenden Rohölexporte durch Flexibilität auf der Angebotsseite sowie eine bereits stattfindende Nachfragereduktion kompensiert. Darüber hinaus wird der Markt durch den Rückgriff auf bestehende Lagerbestände stabilisiert. Der globale Lagerabbau beläuft sich inzwischen auf rund 10 Mio. Barrel pro Tag. Maßnahmen, wie der Rückgriff auf die strategischen Ölreserven, wirken jedoch naturgemäß nur temporär. Im Umkehrschluss dürfte sich die Energieknappheit vor allem mit zunehmender Dauer der Einschränkungen in der Straße von Hormus weiter verschärfen.

Abbildung 1 zeigt die bislang enge Kopplung zwischen der Entwicklung des Brent-Ölpreises und den marktimpliziten Inflationserwartungen im Euroraum. Im Rahmen der aktuellen Krise haben sich die durch den 5Y5Y-Inflationsswap abgebildeten längerfristigen Inflationserwartungen vergleichsweise moderat nach oben bewegt. Die Marktteilnehmer gehen bis dato vor allem von einem temporären Problem aus – die Glaubwürdigkeit der EZB scheint bislang intakt geblieben zu sein.

Nichtsdestotrotz dürfte die Notenbank die langfristigen Inflationserwartungen weiterhin genau im Auge behalten und angesichts der Erfahrungen von 2021/-22 diesmal auch sensibler auf mögliche Anzeichen einer Entankerung reagieren. Solange keine endgültige Verhandlungslösung im Nahost-Konflikt vorliegt, bleibt somit auch die zukünftige EZB-Politik von besonders hoher Unsicherheit geprägt.

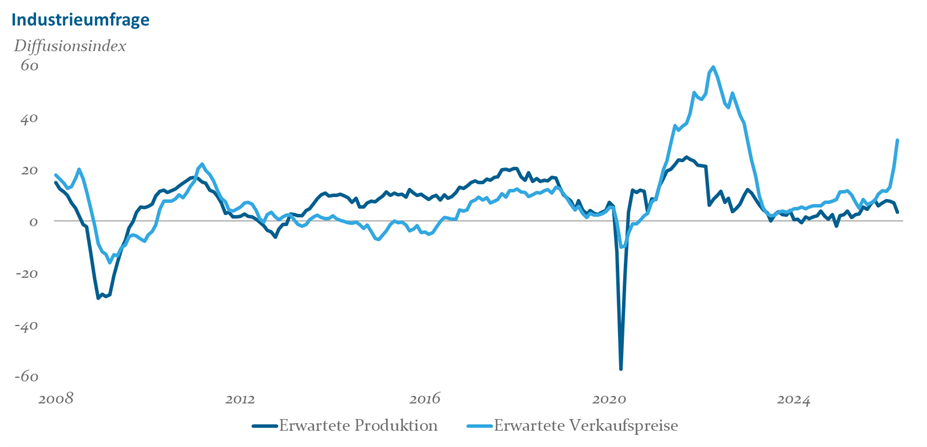

Unternehmensumfragen der EU-Kommission signalisieren bereits Druck auf die Lieferketten

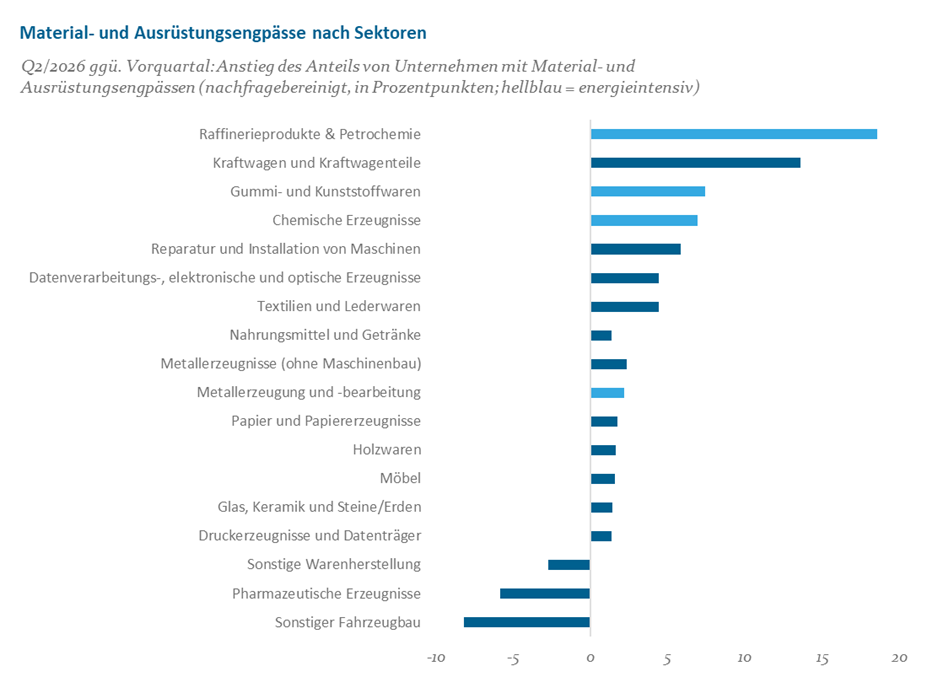

Abbildung 2 zeigt für die Industrie, dass sich mit Beginn des Irankriegs die Preiserwartungen der Unternehmen deutlich nach oben bewegt haben, während sich die Produktionserwartungen eingetrübt haben. Damit bricht sich bereits früh das typische Muster eines negativen Angebotsschocks Bahn: Steigender Preisdruck bei gleichzeitig schwächerem Wachstumsausblick. Noch deutlicher wird die angebotsseitige Natur des Schocks beim Blick auf die sektoralen Engpassindikatoren. Die untere Teilgrafik von Abbildung 2 zeigt für zahlreiche Sektoren einen deutlichen Anstieg gemeldeter Material- und Ausrüstungsengpässe – und zwar auch nach Bereinigung um die aktuelle Nachfragesituation. Die Probleme entstehen somit nicht im Zuge einer anziehenden Konjunktur, sondern spiegeln zunehmend mögliche Friktionen entlang der Lieferketten wider.

Abbildung 2: Ergebnisse der Unternehmensumfrage der EU-Kommission

Quelle: EU-Kommission, Bloomberg, Helaba Invest

Besonders betroffen sind die hellblau hervorgehobenen energieintensiven Industrien Chemie, Raffinerieprodukte, und Kunststoffe. Gerade diese Branchen stehen am Anfang vieler europäischer Wertschöpfungsketten und fungieren daher als wichtige Multiplikatoren möglicher Kosten- und Lieferketteneffekte. Ihre vergleichsweise hohe Abhängigkeit von Energieimporten und petrochemischen Vorprodukten macht sie besonders anfällig für länger anhaltende Störungen im globalen Energiehandel.

Gleichzeitig zeigen internationale Frühindikatoren wie der Global Supply Chain Pressure Index (GSCPI) der New York Fed seit März 2026 ebenfalls bereits wieder zunehmenden Lieferkettenstress. Auch Einkaufsmanagerumfragen aus den USA berichten von stark steigenden Lieferzeiten, obwohl sich die Nachfrageentwicklung zuletzt nur marginal verbessert hat. Sollte sich der Schiffsverkehr in der Straße von Hormus nicht bald normalisieren, besteht daher eindeutig die Gefahr, dass sich die aktuelle Krise nicht nur tiefer in die Energiemärkte selbst hineinfressen, sondern auch zunehmend in breiteren Angebots- und Lieferkettenproblemen niederschlagen könnte.

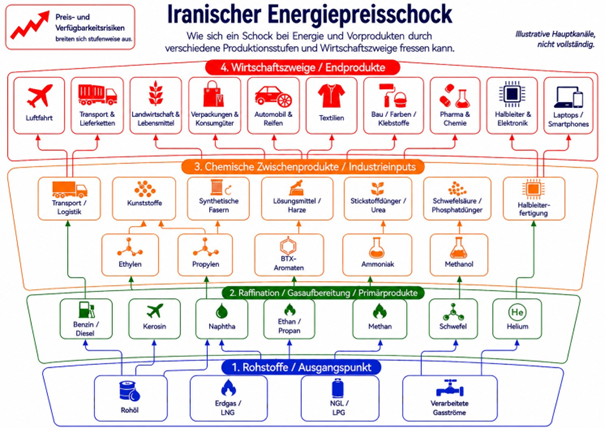

Abbildung 3: Illustrative Wirkungskette des Energiepreisschocks

Quelle: ChatGPT, Helaba Invest

Wo der Energieschock besonders stark in die Produktionsstruktur hineinwirken könnte

Besonders betroffen sind offenkundig die Lieferketten der Raffinations- und Petrochemie. Aus Rohöl und Erdgas entstehen dort nicht nur klassische Energieträger wie Diesel, Kerosin oder Flüssiggas, sondern auch industrielle Basismaterialien wie Naphtha, Methanol oder Ammoniak. Wie man in Abbildung 3 erkennen kann, stehen diese wiederum als Zwischenprodukte am Anfang zahlreicher weiterer Produktionsprozesse. Infolge von derartigen Verknüpfungen sind beispielsweise neben Transport und Chemie auch die Lieferketten in der Halbleiterindustrie exponiert. Vor dem Iran-Krieg stammte mehr als ein Drittel des weltweiten Heliumangebots aus Katar, wo Helium als Nebenprodukt der LNG-Produktion anfällt. Da Helium für Kühlung, Prozessatmosphären und Photolithografie in der Halbleiterfertigung benötigt wird, könnten länger anhaltende Störungen der LNG- und Transportinfrastruktur in der Golfregion zunehmend auch die globale Chip-Produktion belasten.

Ebenfalls kritisch betroffen ist die Lebensmittelherstellung. Die Preise für Düngemittel sind gemäß einer KfW-Analyse seit Ende Februar um 44 % angestiegen. Erdgas dient hier als zentraler Rohstoff für die für Düngemittel essenziellen Inputfaktoren Ammoniak und Harnstoff – wobei wiederum 29 % bzw. 36 % der globalen Exporte aus dem Nahen Osten stammen. Auch dies könnte sich im Rahmen des kommenden Saat- und Erntezyklus noch preislich bemerkbar machen.

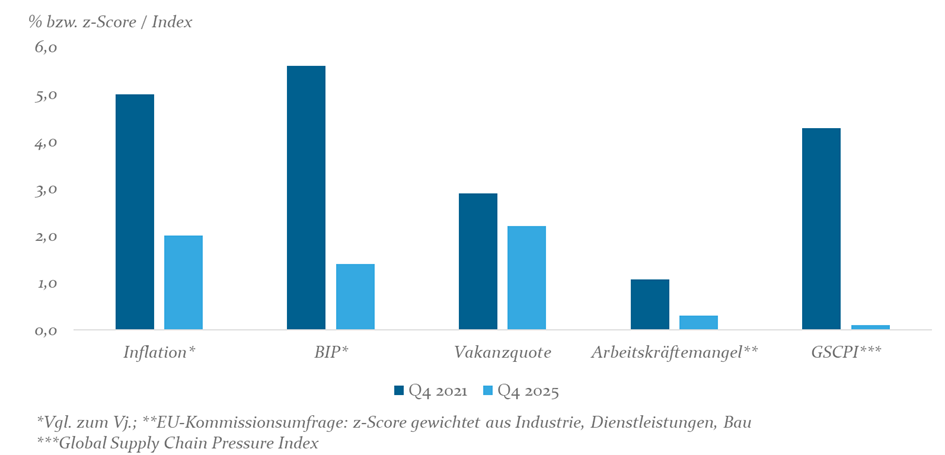

2026 vs. 2022: Der Energiepreisschock trifft auf ein deutlich weniger inflatorisches Umfeld

Angesichts der zahlreichen Parallelen zur Energiekrise 2022 ist es an dieser Stelle allerdings wichtig zu betonen, dass die makroökonomische Ausgangslage heute eine grundsätzlich andere ist als damals. Abbildung 4 gibt hierzu einen Überblick. Letztendlich entscheiden die makroökonomischen Rahmenparameter in signifikantem Ausmaß darüber mit, wie sich der Angebotsschock in der Volkswirtschaft mit der Zeit fortentwickelt – und ob es beispielsweise zu einer Verfestigung der Verbraucherpreisinflation kommt.

Abbildung 4: Makroökonomisches Umfeld

Quelle: EU-Kommission, Eurostat, Federal Reserve Bank of New York, Bloomberg, Helaba Invest

Bereits vor dem russischen Angriff auf die Ukraine lag die Inflationsrate im Euroraum Ende 2021 bei rund 5 %, während sie sich im Februar 2026 mit 1,9 % wieder auf dem EZB-Zielwert eingependelt hatte. Der damalige Energieschock traf somit auf eine Wirtschaft, in der der Preisauftrieb bereits zuvor ungewöhnlich hoch war. Die globalen Güterlieferketten waren im Zuge der Pandemie empfindlich gestört worden – der globale Lieferkettenstressindex GSCPI erreichte im vierten Quartal 2021 einen historischen Höchststand. Gleichzeitig setzten bei Dienstleistungen mit Ende der Lockdowns erhebliche Nachholeffekte ein. Das Wirtschaftswachstum lag entsprechend deutlich über dem heutigen Niveau. Die Kombination aus aufgestauter Konsumnachfrage, expansiver Fiskalpolitik und weiterhin eingeschränkten Produktionskapazitäten hielt den zugrunde liegenden Preisdruck 2022 außergewöhnlich hoch und erleichterte die Weitergabe des Energiepreisschocks in die Kerninflation.

Parallel dazu war damals auch der Arbeitsmarkt deutlich angespannter. Viele Unternehmen klagten über einen Mangel an qualifizierten Arbeitskräften, was die Verhandlungsmacht der Arbeitnehmer stärkte und höheren Lohndruck begünstigte. Dadurch stieg das Risiko klassischer Zweitrundeneffekte deutlich an. Heute hat sich der Arbeitskräfteengpass gegenüber 2022 dagegen spürbar entspannt. Hinzu kommt, dass die Geldpolitik Ende 2021 noch klar expansiv ausgerichtet war: Der EZB-Einlagesatz lag damals bei -0,5 %, während er heute bei 2 % liegt.

Fazit

Erste Belastungen entlang der globalen Lieferketten sowie zunehmender stagflationärer Druck in Unternehmensumfragen deuten darauf hin, dass sich der Energiepreisschock mit fortwährender Dauer des Nahost-Konflikts zunehmend in die europäische Wirtschaft übertragen könnte. Hierbei spielt auch insbesondere der Einsatz der Energierohstoffe bei der Herstellung von Vor- und Zwischenprodukten in verschiedenen Branchen eine wichtige Rolle.

Zur Wahrheit gehört allerdings auch, dass der aktuelle Angebotsschock auf ein deutlich schwächeres und weniger inflationäres Wachstumsumfeld trifft als noch 2021/-22. Damals verstärkten pandemiebedingte konsumtive Nachholeffekte und Lieferkettenfriktionen sowie ein angespannter Arbeitsmarkt die Weitergabe steigender Energiepreise erheblich. Heute sprechen die makroökonomischen Rahmenbedingungen eher gegen eine Wiederholung des damaligen, extremen Inflationsanstiegs.

Die EZB dürfte auf die aktuellen Entwicklungen dennoch deutlich schneller reagieren als noch vor einigen Jahren. Angesichts der Erfahrungen von 2021/-22 ist sie heute stärker darauf bedacht, frühzeitig geldpolitische Glaubwürdigkeit zu signalisieren und eine Entankerung der Inflationserwartungen zu verhindern.

Vor diesem Hintergrund rechnen wir im Zuge der kommenden EZB-Sitzung im Juni mit einer Erhöhung der Leitzinsen um 25 Basispunkte. Bezüglich der am Markt zwischenzeitlich bereits eingepreisten drei Zinsanhebungen bis Jahresende bleiben wir jedoch skeptisch: Eine derart restriktive Geldpolitik wäre vermutlich nur bei einer Blockade der Straße von Hormus bis in die zweite Jahreshälfte hinein plausibel. Denn ohne einen anhaltenden Preisdruck im Energiesektor dürften die wachstumsdämpfenden Effekte weiterer Zinsschritte den zusätzlichen disinflationären Nutzen schnell übersteigen.

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.