Seit der Einführung des ETS-Systems ist der Preis für Emissionszertifikate erheblich gestiegen. Während der Preis beispielsweise vor einer Dekade noch bei wenigen Euros pro Tonne CO2 lag, stieg er im Februar letzten Jahres zeitweise auf über 105 Euro pro Tonne. Aktuell liegt der Preis in etwa bei 70 Euro pro Tonne (siehe Abbildung 1) und könnte sich bis 2030, wie verschiedene Modellrechnungen zeigen, vervielfachen. Die erwarteten Preisanstiege sind eng verknüpft mit verschärften Emissionszielen zur Erreichung der Klimaziele 1Zielsetzung: Reduktion der Treibhausgasemissionen um mindestens 55 Prozent bis 2030, Klimaneutralität bis 2050. und der sukzessiven Reduktion ausgegebener Zertifikate. Eine bedeutende Reform im Jahr 2023 sieht die Einführung eines neuen ETS2 für die Emissionen aus dem Gebäude- und Verkehrssektor vor, was das Potenzial hat, die Preise weiter zu erhöhen.

Abb. 1: Preisverlauf von CO2-Zertifikaten seit 2008; Quelle: Bloomberg

In diesem Artikel wird untersucht, welche Auswirkungen die Einführung des ETS2 auf die Inflation in der Eurozone haben könnte. Zuerst wird ein Überblick über das bisherige ETS-System gegeben. Danach werden die möglichen Inflationseffekte durch die Einführung des ETS 2 analysiert sowie begleitende Maßnahmen zur Abmilderung negativer Effekte dargestellt.

Überblick über das ETS-System

Das ETS ist ein System zur Reduzierung der Treibhausgasemissionen und wurde erstmals 2005 eingeführt. Ziel des ETS ist es, die Menge an Emissionszertifikaten, die gesetzlich von Unternehmen und Industrie für den Ausstoß von CO2 benötigt werden, und damit den CO2-Ausstoß insgesamt zunehmend zu begrenzen.

Die Vergabe von Emissionszertifikaten an Unternehmen erfolgt durch die Mitgliedstaaten der Europäischen Union (EU). Diese Zertifikate werden entweder kostenlos zugeteilt oder versteigert. Im Rahmen des Emissionshandelssystems ETS werden die Emissionszertifikate von den jeweiligen nationalen Behörden, wie beispielsweise der Deutschen Emissionshandelsstelle (DEHSt) in Deutschland, bereitgestellt und überwacht. Die DEHSt im Umweltbundesamt ist auch für die Kontrolle der von den Unternehmen und externen Prüfer eingereichten Daten und Berichte sowie dem Abgleich zwischen benötigten und vorhandenen Zertifikaten verantwortlich. Auf europäischer Ebene wird die Einhaltung von der Europäischen Wertpapier- und Marktaufsichtsbehörde (ESMA) überwacht, die sicherstellt, dass die Daten und Berichte der nationalen Behörden korrekt sind und den europäischen Vorschriften entsprechen. Technisch erfolgt die Überprüfung und Verwaltung der Zertifikate im Union Registry, einem elektronischen System, das sämtliche Transaktionen und Konten für Emissionszertifikate in der EU erfasst.

In den frühen Phasen des EU-ETS wurden die meisten Zertifikate kostenlos auf Grundlage historischer Emissionen („Grandfathering“) vergeben. Heute erfolgt eine zunehmende Anzahl der Zertifikate durch Versteigerungen. Diese Versteigerungen finden normalerweise an organisierten Börsen statt, wie der European Energy Exchange (EEX) in Leipzig für den deutschen Markt. Bereits im Markt vorhandene Zertifikate können zudem gehandelt werden, wodurch diejenigen, die ihre Emissionen reduzieren, einen wirtschaftlichen Vorteil erzielen. Besonders relevant wird dies durch die kontinuierliche Reduktion der verfügbaren Zertifikate, was eine Verringerung der Emissionen und einen steigenden CO2-Preis zur Folge hat.

Das EU-ETS stellt das Herzstück der europäischen Klimapolitik dar. Es deckt rund 40% der Treibhausgasemissionen der EU ab, darunter hauptsächlich Emissionen aus energieintensiven Industrien und Kraftwerken sowie teilweise auch aus der Luft- und Schifffahrt. Das Prinzip basiert auf dem Handel mit Emissionsrechten, die durch Auktionsverfahren verteilt und gehandelt werden können. Jedes Jahr verringert sich die Gesamtzahl der Emissionsrechte, sodass ein zunehmender Anreiz zur Emissionsreduktion entsteht (siehe Abbildung 2). Unternehmen, die weniger Emissionen verursachen als ihre Zertifikate erlauben, können ihre überschüssigen Zertifikate verkaufen und so zusätzliche Einnahmen erzielen, während Unternehmen, die mehr emittieren, zusätzliche Zertifikate erwerben müssen.

Abb. 2: Volumen ausgegebener Zertifikate seit 2005; Quelle: European Environment Agency

Eine bedeutende Reform wurde im Jahr 2023 beschlossen. Das bestehende ETS (auch ETS1 genannt) wird dabei dahingehend verändert, dass die Anzahl der Zertifikate bis 2039 auf Null reduziert wird. Diese Reduktion wird durch eine verstärkte Marktstabilitätsreserve (MSR) unterstützt, die das Angebot über den Zeitraum von 2025 bis 2037 erheblich einschränkt und somit den Preis weitertreibt. Das MSR schöpft dabei überschüssige Zertifikate am Markt ab, um ein Überangebot und einen damit einhergehenden starken Preisrückgang zu verhindern. Seit 2023 werden Zertifikate, die den Auktionsumfang des Vorjahres übersteigen, aus dem MSR gelöscht, um die Gesamtzahl der existierenden Zertifikate weiter zu verringern. Parallel dazu wird ein neues Emissionshandelssystem ETS2 eingeführt, das ab 2027 Emissionen aus dem Gebäude- und Verkehrssektor abdeckt.

Einführung und Wirkung von ETS2

Mit der Reform und Einführung des ETS2 soll der Treibhausgasausstoß auch in den Sektoren Gebäude und Verkehr erfasst und unter Kontrolle gebracht werden. Diese Sektoren machten bisher mit etwa 36% einen großen Anteil der Treibhausgasemissionen in Europa aus, ohne dass sie durch das bestehende ETS erfasst wurden. Durch die Einbeziehung dieser Sektoren erwartet man mittelfristig eine erhebliche Reduktion der Emissionen und eine Erhöhung der Preise für Emissionszertifikate. Die Kostensteigerungen beim CO2 würden sich direkt in höheren Preisen für Kraft- und Brennstoffe sowie allerhand anderer Produkte und Dienstleistungen aus den ETS-Sektoren niederschlagen und somit die Inflation in verschiedenen Bereichen antreiben.

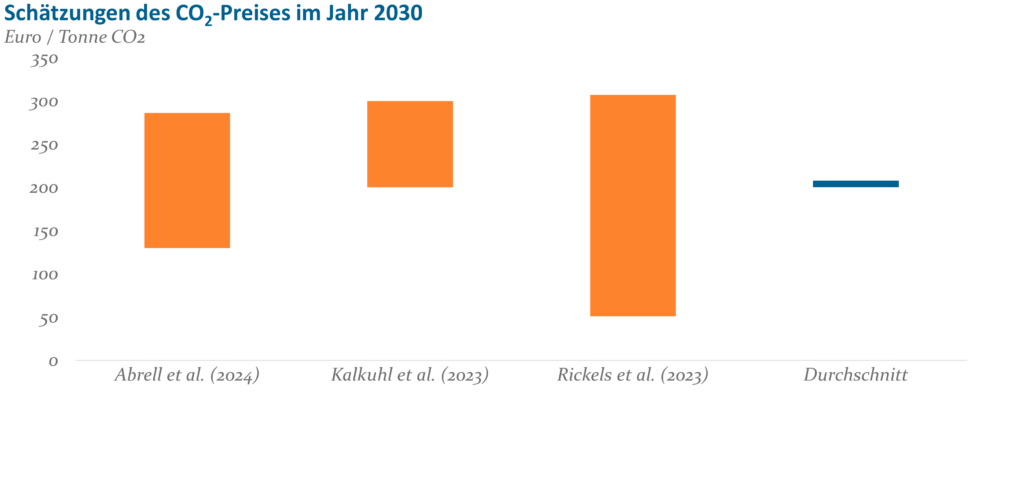

Die Einführung des ETS2 wird aller Wahrscheinlichkeit nach zu höheren Preisen für CO2-Zertifikate führen, da die Nachfrage nach diesen Zertifikaten aufgrund der zusätzlichen regulatorischen Anforderungen steigen wird. Laut einer Studie von Abrell et al. (2024), die mithilfe von vier verschiedenen Modellen und auf breiter Datenbasis den CO2-Preis schätzt, könnte dieser bis 2030 zwischen 130 und 286 Euro pro Tonne liegen. Kalkuhl et al. (2023) schätzen die mögliche Preisspanne mit 200 bis 300 Euro pro Tonne etwas höher. Rickels et al. (2023) haben in ihrer Schätzung mit 51 bis 307 Euro pro Tonne zwar eine höhere Breite, erwarten im Mittel aber einen Preis von 155 Euro, was in etwa einer Verdoppelung des aktuellen Niveaus entspricht. Abbildung 3 fasst die verschiedenen Schätzungen des CO2-Preises für das Jahr 2030 zusammen. Dieser zu erwartender Anstieg ist eine direkte Folge der Nachfrage aus den neu regulierten Sektoren des Gebäude- und Verkehrswesens. Es wird erwartet, dass die Unternehmen in diesen Sektoren die höheren Kosten entweder absorbieren oder, was wahrscheinlicher ist, an die Verbraucher weitergeben.

Abb. 3: Schätzungen des CO2-Preises im Jahr 2030; Quelle: Eigene Abbildung

Die primären direkten Inflationseffekte der ETS2-Einführung sind auf die Energiepreise zurückzuführen. Im Gebäudesektor fallen insbesondere Heizkosten und die allgemeinen Energiekosten für Strom und Gas an. Im Verkehrssektor hingegen betrifft das System die Preise für Kraftstoffe, wie Benzin und Diesel. Diese höheren Preise für Energie und Kraftstoffe wirken sich unmittelbar auf die Verbraucherpreise aus. In Deutschland und weiteren Teilen der Eurozone, in denen Haushalte und Unternehmen weiterhin stark auf fossile Energien angewiesen sind, könnten diese Preissteigerungen besonders gravierend ausfallen.

Neben den direkten Effekten auf die Energiepreise kommt es zu weitreichenden indirekten Inflationseffekten. Höhere Energiekosten bedeuten höhere Produktionskosten für eine Vielzahl von Gütern und Dienstleistungen. Diese Erhöhungen können letztlich dazu führen, dass Unternehmen diese zusätzlichen Kosten an die Verbraucher weitergeben und die Preise für Waren und Dienstleistungen allgemein steigen. Ein konkretes Beispiel sind Lebensmittel, deren Herstellung, Transport und Lagerung stark energieabhängig sind. Wenn die Transportkosten steigen, schlagen diese Kosten direkt auf die Lebensmittelpreise durch. Ebenso verhält es sich mit anderen Konsumgütern und Produktionsmaterialien, wodurch ein breiter Inflationsdruck entsteht.

Mössner (2022) untersuchte in einer Studie die Auswirkungen der CO2-Bepreisung auf die Inflation in 35 OECD-Ländern von 1995 bis 2020. Dabei zeigte sich, dass eine Erhöhung der Preise für Emissionszertifikate um 10 US-Dollar pro Tonne CO2-Äquivalente die Energieverbraucherpreisindex (CPI)-Inflation um 0,8 Prozentpunkte und die allgemeine Inflation um 0,08 Prozentpunkte nach einem Jahr steigert. Entsprechend könnte eine Verdoppelung bis Vervierfachung der aktuellen CO2-Preise die Inflation um 0,5 bis 1,7 Prozentpunkte bis 2030 bzw. 0,1 bis 0,3 Prozentpunkte jährlich in den nächsten fünf Jahren anfachen.

Um starke Preisschwankungen und extreme Preisaufwüchse im ETS2 zu verhindern, können verschiedene Marktstabilitätsmaßnahmen eingesetzt werden. Beispielsweise könnte eine MSR ähnlich, wie im bestehenden ETS1, eingeführt werden, um die Zertifikatspreise innerhalb bestimmter Rahmenbedingungen zu halten. Dabei könnten Zertifikate abgeschöpft werden, wenn ein Überangebot am Markt besteht, um bei knappem Angebot zusätzliche Zertifikate in den Markt zu geben und den Preisaufstieg somit zu begrenzen. Damit könnten starke Preisanstiege verhindert und somit Inflationsschübe gedämpft werden. Eine langfristige Preisstabilität wäre sowohl für die Wirtschaft als auch für die Verbraucher von Vorteil.

Fazit

Zusammenfassend lässt sich festhalten, dass die Einführung von ETS2 durchaus signifikante Auswirkungen auf die Inflation in Europa und Deutschland haben dürfte. Diese Auswirkungen sind vielschichtig und betreffen sowohl direkte als auch indirekte Preissteigerungen, die durch höhere Kosten für CO2-Zertifikate verursacht werden. Während direkte und indirekte Preissteigerungen durch die CO2-Bepreisung zu erkennbaren Inflationseffekten führen dürften, könnten Anpassungsreaktionen und Veränderungen in der Konsumnachfrage auch gegenläufige Effekte haben. Insgesamt dürfte die Einführung von ETS2 die CO2-Preise mindestens verdoppeln, vielleicht sogar vervierfachen und damit die Inflation um 0,5 bis 1,7 Prozentpunkte bis 2030 bzw. um 0,1 bis 0,3 Prozentpunkte jährlich in den nächsten fünf Jahren antreiben. Um die Effekte zu mildern und die Akzeptanz des Emissionshandels in der Bevölkerung zu erhöhen, sind begleitende Maßnahmen, wie Marktstabilitätsmechanismen eine Möglichkeit.

Quellen:

Abrell, J., Chepeliev, M., Corong, E. L., McDougall, R., & van der Mensbrugghe, D. (2024). Effects of carbon pricing on inflation. Energy Strategy Reviews, 51, 101271. https://doi.org/10.1016/j.eneco.2014.07.015

Kalkuhl, M., Kellner, M., Bergmann, T., & Rütten, K. (2023). CO2-Bepreisung zur Erreichung der Klimaneutralität im Verkehrs- und Gebäudesektor: Investitionsanreize und Verteilungswirkungen. Mercator Research Institute on Global Commons and Climate Change (MCC). https://www.mcc-berlin.net/fileadmin/data/C18_MCC_Publications/2023_MCC_CO2-Bepreisung_Klimaneutralit%C3%A4t_Verkehr_Geb%C3%A4ude.pdf

Moessner, R. (2023). Effects of carbon pricing on inflation in 35 OECD countries from 1995 to 2020. CESifo Working Papers. https://ssrn.com/abstract=4033600

Rickels, W., Peterson, S., Rothenstein, R., Schenuit, F., & Fridahl, M. (2022). Procure, Bank, Release: Carbon Removal Certificate Reserves to Manage Carbon Prices on the Path to Net-Zero. Energy Research & Social Science, 94, 102858. https://doi.org/10.1016/j.eneco.2014.07.015

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.