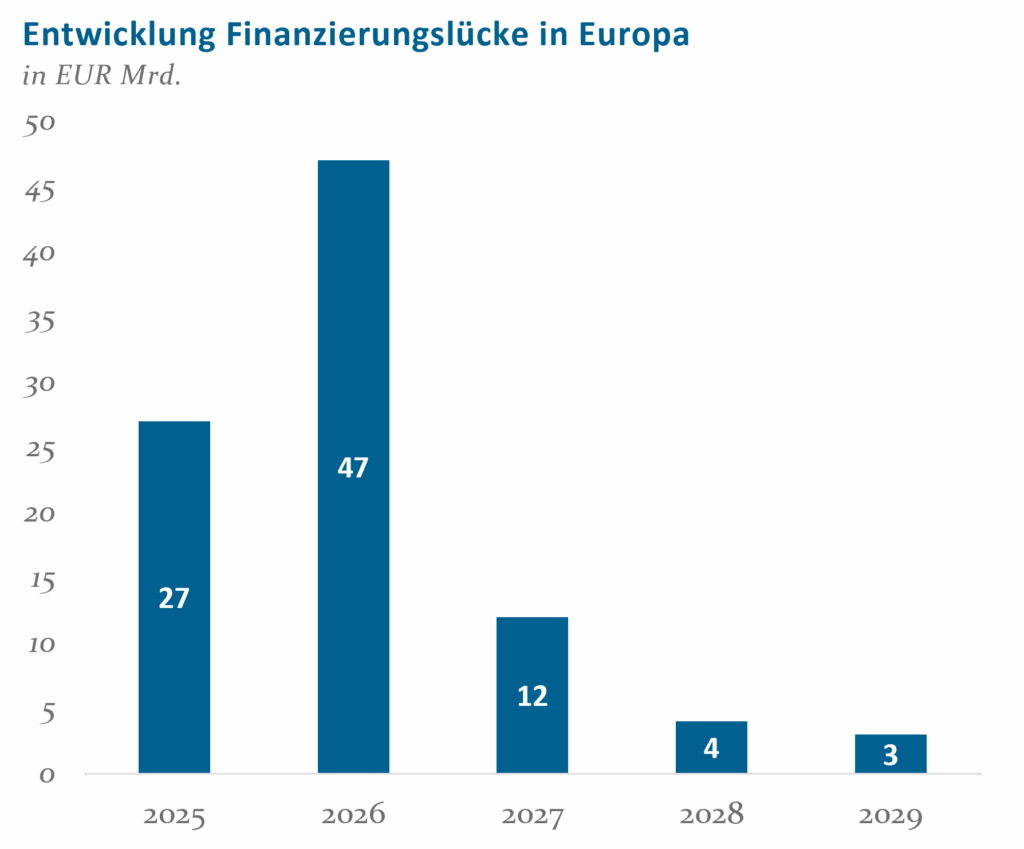

Abb. 1: Entwicklung der Finanzierungslücke; Quelle: AEW 10/2024

Für institutionelle Anleger der Anlageklasse ergeben sich aus diesem Marktumfeld wesentliche Implikationen. Die laufenden Zinserträge sinken, da die Kupons typischerweise aus Referenzzins zuzüglich Marge berechnet werden. Damit sinkt das Renditepotenzial bei der Neuvergabe von Darlehen. Allerdings ist zu beobachten, dass die anhaltende Finanzierungslücke und die damit verbundene hohe Nachfrage nach Fremdkapital für stabile Margen bei der Darlehensvergabe sorgen. Die Bodenbildung bei den Immobilienpreisen trägt zudem zur Risikoreduzierung bei, da die Preisstabilisierung eine verlässlichere Einschätzung von Beleihungswerten ermöglicht und somit ein realistischerer Loan-to-Value bestimmt werden kann. Im Ergebnis bleibt das Risiko-/Renditeverhältnis ausgeglichen. Einerseits ist die nominale Rendite gesunken, andererseits ist aber auch das Kredit- bzw. das Bewertungsrisiko zurückgegangen.

Aktuelle Trends im Private Debt-Markt

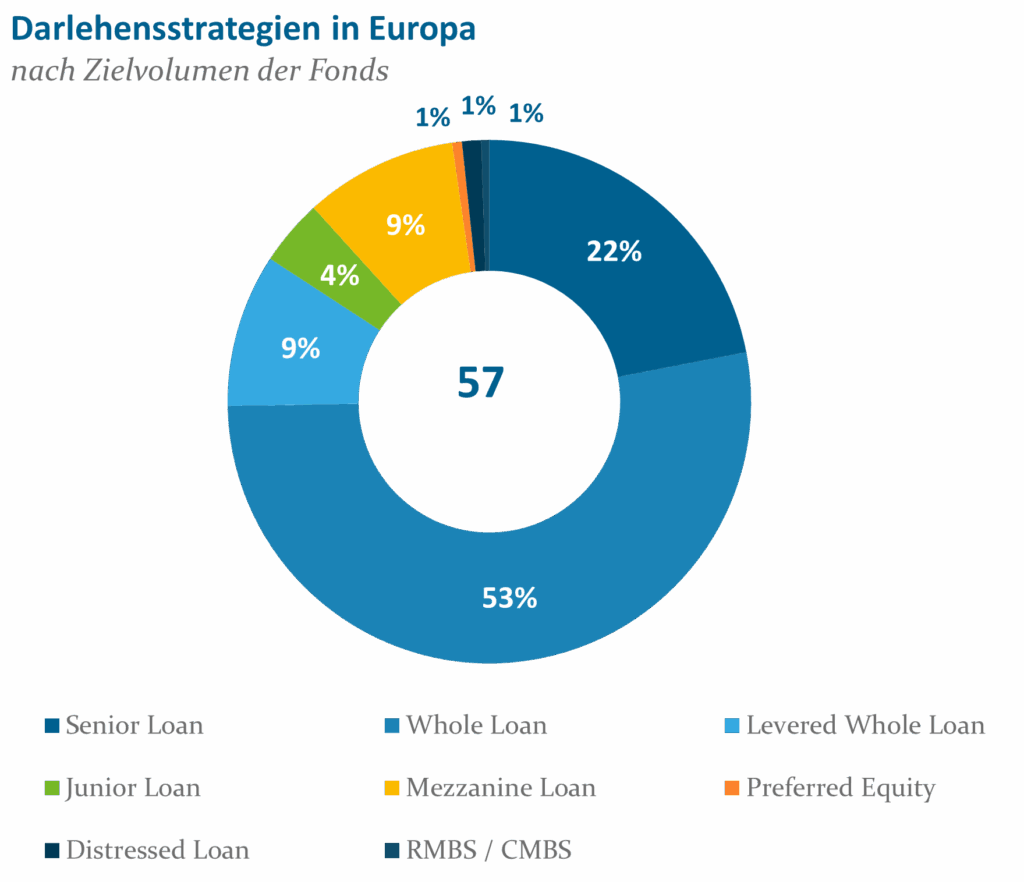

Nach Ausbruch der COVID-19-Pandemie und insbesondere als die Referenzzinsen ihren Höhepunkt erreicht hatten, lag der Fokus von Real Estate Private Debt-Fondsanbietern vorrangig auf Whole Loan-Strategien. Entsprechend sind weiterhin 53% aller von der Helaba Invest beobachteten Strategien in Europa Whole Loan-Fonds (vgl. Abbildung 2). Im Zusammenhang mit dem Rückgang der Referenzzinssätze zeichnet sich am europäischen Real Estate Private Debt Markt ein neuer Trend ab. Es ist zunehmend zu beobachten, dass Fondsanbieter die Auflegung von Strategien, welche die Anwendung von Back Leverage vorsehen, konzipieren. Strategien mit Levered Whole-Loans machen derzeit ca. 9% aus, wobei zunehmend mehr Marktteilnehmer die erstmalige Auflegung entsprechender Fonds planen (siehe Abbildung 2).

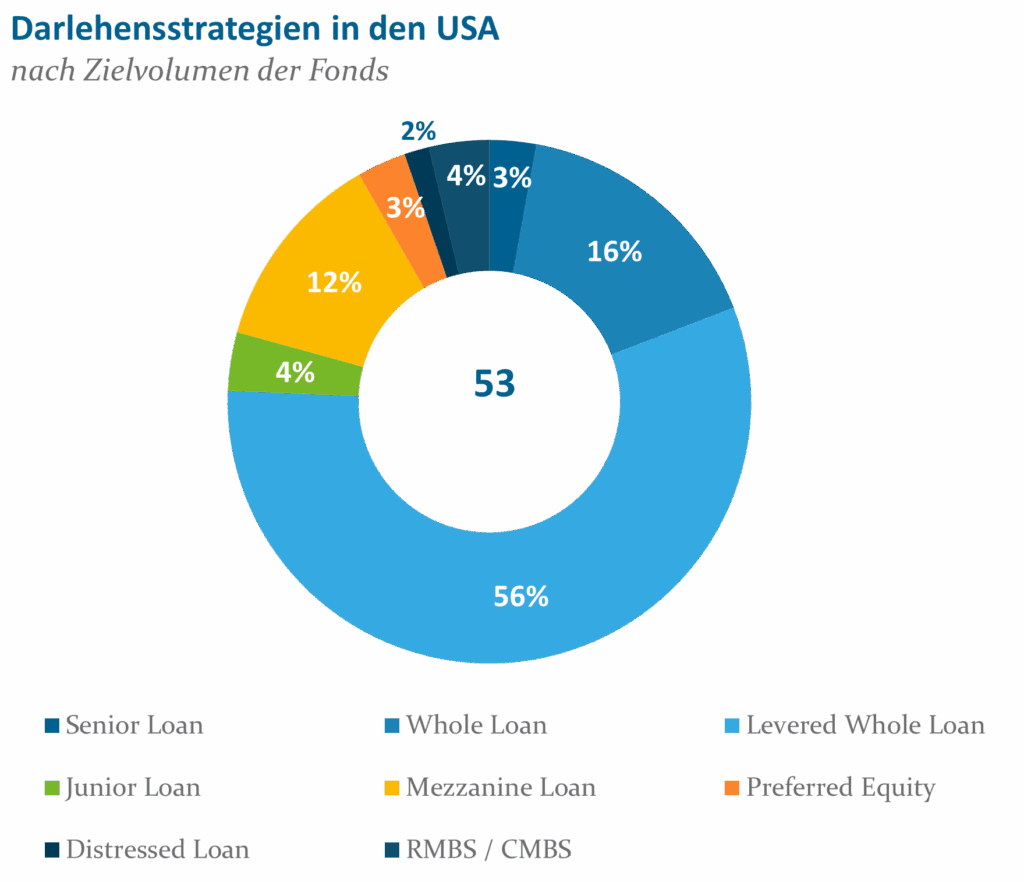

Aktuell identifiziert die Helaba Invest zehn Fonds, welche die Anwendung von Back Leverage zulassen. Davon sind knapp die Hälfte reine Levered Whole Loan-Fonds. Im US-Markt sind Levered Whole Loan-Fonds bereits weit verbreitet und gehören dort zu den gängigsten Fondsstrategien. So entfallen über 50% aller von der Helaba Invest in den USA beobachteten Real Estate Private Debt Strategien auf Levered Whole Loan-Fonds (siehe Abbildung 3). Dieser Trend ist nun zunehmend auch auf dem europäischen Markt zu beobachten.

Abb. 2: Darlehensstrategien in Europa; Quelle: Auswertung REPD-Longlist, Helaba Invest

Abb. 3: Darlehensstrategien in USA; Quelle: Auswertung REPD-Longlist, Helaba Invest

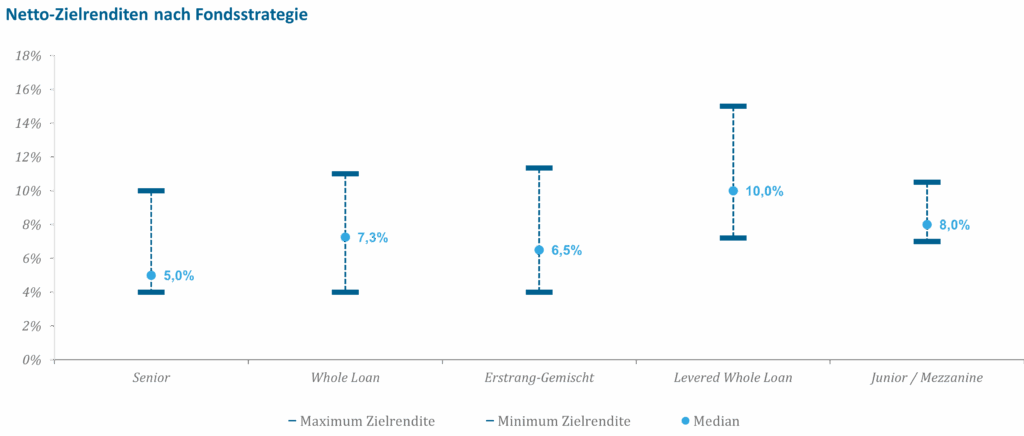

Institutionelle Anleger, für die das Renditepotenzial herkömmlicher Whole Loan-Fonds nicht mehr ausreicht, haben die Möglichkeit, das Risikoprofil gezielt zu erhöhen. Neben der bereits beschriebenen Option, Levered Whole Loan-Strategien zu nutzen, besteht auch die Möglichkeit, in Mezzanine-Fonds oder Distressed-Strategien zu investieren. Insbesondere Levered Whole Loan-Fonds bieten bei moderater Erhöhung des Risikoprofils bereits eine signifikante Renditesteigerung. Während der Median der Netto-Zielrendite bei erstrangig besicherten Real Estate Debt Fonds bei etwa 6,5% liegt, liegt dieser bei Levered Whole Loans bei rund 10,0% (siehe Abbildung 4).

Abb. 4: Netto-Zielrenditen nach Fondsstrategie; Quelle: Auswertung REPD-Longlist, Helaba Invest

Whole Loan-Fonds unter Druck: Financial Engineering als Antwort auf sinkende Renditen

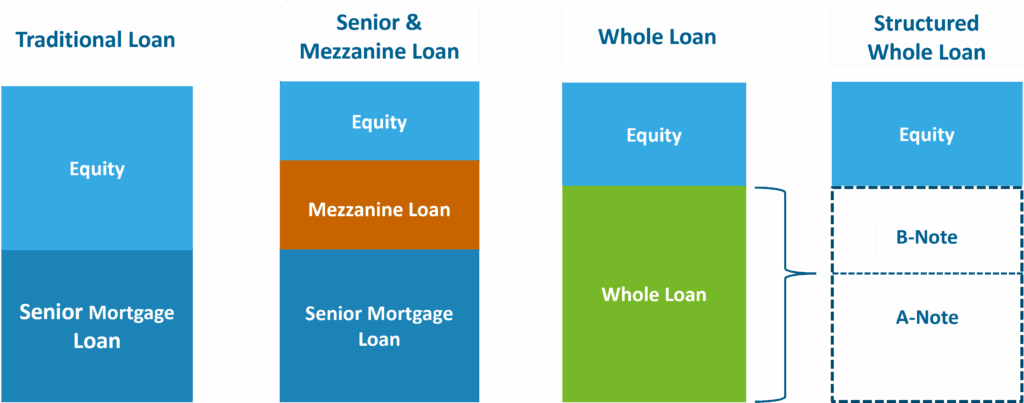

Die Kapitalstruktur einer Immobilienfinanzierung kann je nach Objektart und Kapitalbedarf unterschiedlich ausgestaltet werden, wie in Abbildung 5 veranschaulicht. Die klassischen Finanzierungen basieren üblicherweise aus einer Kombination von Eigenkapital und einem Senior Loan, welcher über eine erstrangige Grundschuld abgesichert ist. Bei erhöhtem Finanzierungsbedarf wird die Kapitalstruktur üblicherweise durch nachrangige Fremdkapitalinstrumente erweitert. Zu diesen zählen Junior Loans und Mezzanine Loans. Diese bieten einen zusätzlichen, nachrangigen besicherten Finanzierungsspielraum. Eine alternative Finanzierungsform stellt der sogenannte Whole Loan dar. Dieser deckt den Kapitalbedarf über ein einzelnes Darlehen ab (siehe Abbildung 5, Balken „Whole Loan“) und ist, wie der klassische Senior Loan, durch eine erstrangige Grundschuld besichert.

Unter “Back Leverage” im Kontext von Real Estate Private Debt-Fonds versteht man die Aufnahme von Fremdkapital. Dabei existieren unterschiedliche Ausgestaltungsformen, die maßgeblich aus dem US-Markt stammen. Das Ziel aller Back Leverage Strukturen besteht in der Erhöhung der auf Fondsebene verfügbaren Mittel zur Kreditvergabe sowie in der Reduzierung des im Investment eingebrachten Eigenkapitals, um durch die Hebelwirkung (Leverage-Effekt) die Eigenkapitalrendite des Fonds zu steigern. Eine in Europa häufig genutzte Back Leverage-Struktur ist das sogenannte Loan-on-Loan (siehe Abbildung 5, „Structured Whole Loan“). Nach der Vergabe eines Whole Loans durch den Real Estate Debt-Fonds an den Immobilieneigentümer wird das Darlehen in zwei Tranchen aufgegliedert: eine risikoärmere A-Note und eine risikoreichere B-Note. Im Anschluss nimmt der Fonds selbst ein Darlehen auf, bekannt als Loan-on-Loan, um das in der A-Note gebundene Eigenkapital abzulösen. Die B-Note verbleibt weiterhin im Portfolio des Real Estate Private Debt-Fonds. Das durch die Refinanzierung der A-Note freigesetzte Eigenkapital kann nun zur Vergabe weiterer Darlehen verwendet werden. So ist es bei konstantem Eigenkapitaleinsatz möglich, das Kreditportfolio des Fonds zu erweitern und die Eigenkapitalrendite signifikant zu erhöhen. Für den Darlehensnehmer bleibt diese Tranchierung sowie die zusätzliche Fremdfinanzierung durch den Fonds im Regelfall intransparent, da der Darlehensnehmer weiterhin nur einen Vertragspartner hat.

Abb. 5: Ausgestaltung von Kapitalstrukturen; Quelle: Helaba Invest

Hebelwirkung in Zahlen – so vervielfacht Back Leverage die Fondsrendite

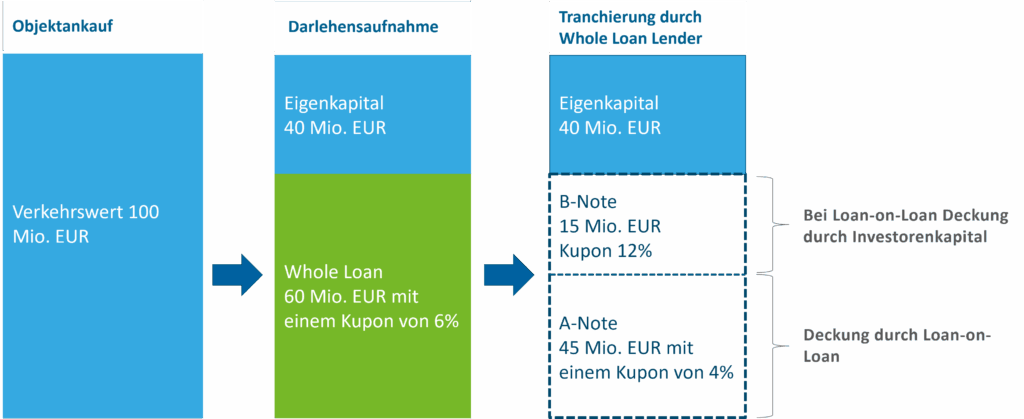

Abbildung 6 verdeutlicht anhand einer Beispielrechnung die Hebelwirkung der Fremdkapitalaufnahme im Rahmen von Loan-on-Loan-Strukturen. Im aufgezeigten Szenario vergibt ein Real Estate Private Debt-Fonds ein Darlehen i.H.v. 60 Mio. Euro bei einem Verkehrswert von 100 Mio. Euro. Das Darlehen wird mit einem Kupon von 6% verzinst, was jährlichen Zinseinnahmen von 3,6 Mio. Euro entspricht. Unter Vernachlässigung etwaiger Kosten ergäbe sich daraus eine Eigenkapitalrendite von 6%. Nach der Darlehensvergabe nimmt der Real Estate Private Debt-Fonds eine Tranchierung in eine risikoärmere A-Note (45 Mio. Euro) und eine risikoreichere B-Note (15 Mio. Euro) vor. Der Fonds refinanziert die A-Note über eine Loan-on-Loan-Struktur mit einem Zinssatz von 4% p.a., sodass der Fonds für diese Tranche Refinanzierungskosten in Höhe von 1,8 Mio. Euro pro Jahr trägt. Somit verbleibt dem Fonds aus dem ursprünglichen Kuponertrag ein Überschuss von 1,8 Mio. Euro. Bezogen auf das in der B-Note gebundene Eigenkapital in Höhe von 15 Mio. Euro ergibt sich daraus eine Eigenkapitalrendite von 12%.

Das Beispiel verdeutlicht, wie durch den Einsatz von Loan-on-Loan-Finanzierungen die Eigenkapitalrendite signifikant gesteigert und gleichzeitig freigesetztes Kapital für weitere Investitionen verwendet werden kann.

Abb. 6: Beispielrechnung für die Hebelwirkung der Fremdkapitalaufnahme; Quelle: eigene Darstellung Helaba Invest

Hebeln aber mit Augenmaß – Risiken bei der Anwendung von Back Leverage im Blick behalten

Der Einsatz von Back Leverage führt zu einer Erhöhung des Risikos im Fonds, da durch die zusätzliche Fondsverschuldung bei Zahlungsstörungen oder Covenant-Brüchen ein erhöhter Liquiditätsdruck entstehen kann. Im Vergleich zu klassischen Whole Loan-Finanzierungen bewegen sich die Risiken von Levered Whole Loans grundsätzlich auf einem höheren Niveau, wobei sie – bei adäquater Strukturierung – unterhalb von Junior- und Mezzanine-Finanzierungen anzusiedeln sind.

Anders als bei nachrangigen Finanzierungen vergibt ein Real Estate Debt-Fonds im Rahmen eines Levered Whole Loans ein erstrangig besichertes Darlehen. Im Kontext von Loan-on-Loan-Strukturen wird das Verhältnis zwischen Fonds oder Special Purpose Vehicle (SPV) und finanzierender Bank durch einen Vertrag geregelt. Diese enthält typischerweise die Zusicherung, dass im Falle von Leistungsstörungen („non- bzw. sub-performing Loans“) die Übertragung der Grundschuld an die Bank erfolgt. Diese vertragliche Ausgestaltung trägt dazu bei, das Ausfallrisiko für die Fremdkapitalgeber zu begrenzen. Zudem sind aus Sicht der Helaba Invest weitere Faktoren für die Risikoanalyse eines Levered Whole Loan-Fonds besonders entscheidend:

- Verschuldungsgrad und Liquiditätspuffer: Ein konservativ gewählter Verschuldungsgrad sowie ausreichend Liquiditätspuffer reduzieren das Risiko von Liquiditätsengpässen nachhaltig.

- Vertragliche Regelungen mit der refinanzierenden Bank: Sorgfältig ausgehandelte vertragliche Vereinbarungen – insbesondere im Hinblick auf Covenants und sonstige Sicherungsmechanismen – sind zentral für die Risikoeingrenzung.

- Strukturierung des Loan-on-Loan: Die konkrete Ausgestaltung der Loan-on-Loan-Struktur beeinflusst maßgeblich die Flexibilität des Fonds und dessen Krisenresilienz.

Durch die Aufnahme eines Loan-on-Loan übernimmt ein Real Estate Debt-Fonds eine Doppelrolle: Er agiert gegenüber dem Darlehensnehmer als Darlehensgeber, wird jedoch gleichzeitig selbst zum Schuldner gegenüber der Bank. Daraus resultiert, dass der Fonds sowohl die Risiken aus der Kreditvergabe als auch aus der eigenen Fremdfinanzierung tragen muss. Kommt es zu Ausfällen auf Portfolioebene, muss er dennoch seine Verpflichtungen gegenüber der Bank erfüllen. Eine ausreichende Liquidität und ein begrenzter Verschuldungsgrad sind daher zentral, um flexibel reagieren zu können.

Das Risiko von Liquiditätsengpässen lässt sich neben einer konservativen Liquiditäts- und Verschuldungspolitik durch umsichtig strukturierte Verträge mit der Bank begrenzen. Insbesondere flexibel ausgestaltete Covenants sichern dem Fonds Handlungsfähigkeit zu. Gängige Praxis im Markt ist neben der Ausgestaltung flexibler Covenants auch die Vereinbarung von Austauschrechten, bei denen nicht-performende Darlehen durch performing Darlehen ersetzt werden können. Darüber hinaus bietet die Zwischenschaltung von Zweckgesellschaften (SPVs) einen effektiven Risikopuffer, da potenzielle Störungen auf Ebene des SPVs isoliert werden und nicht unmittelbar das gesamte Fondsportfolio belasten. Entscheidend für den langfristigen Erfolg einer solchen Levered Whole Loan-Strategie ist ein ausgewogenes Verhältnis zwischen Verschuldungsgrad und Liquiditätspuffer, da der Real Estate Debt-Fonds in der Funktion des Schuldners die Bank auch dann bedienen muss, wenn sein eigener Schuldner seiner Leistung nicht nachkommt.

Levered Whole Loans in Europa – ein Balanceakt zwischen Performance und Portfoliostabilität

Back Leverage Strategien bieten attraktive Renditepotenziale, sind jedoch mit komplexen Risiken verbunden – insbesondere im Hinblick auf Liquidität und Strukturierung. Für den Erfolg einer solchen Strategie ist ein ausgewogenes Verhältnis zwischen Verschuldungsgrad und Liquiditätspuffer ebenso essenziell wie eine vorausschauende Vertragsgestaltung mit ausreichender Flexibilität sowie die Nutzung strukturierter und vertraglicher Instrumente zur Risikobegrenzung. Werden diese Faktoren vernachlässigt und ein exzessiver Verschuldungsgrad bei unzureichendem Liquiditätspuffer implementiert, verliert der Fonds die notwendige Handlungsfähigkeit und ist bei Krisensituationen nur eingeschränkt reaktionsfähig. Das Risikoprofil vollständig gehebelter Back Leverage-Fonds ist grundsätzlich als höher einzuordnen als das klassischer Mezzanine- oder Junior-Darlehen, da neben dem originären Kreditrisiko des Investments auf Fondsebene zusätzlich ein Liquiditätsrisiko entsteht. Im Fall von Zahlungsstörungen sind die Steuerungs- und Restrukturierungsoptionen bei vollständig gehebelten Fonds begrenzt. Dies kann im schlimmsten Fall zu einer Kettenreaktion führen, die abhängig von der jeweiligen Struktur, entweder das Gesamtportfolio des Fonds oder sämtliche in einer SPV gebündelten Investments signifikant belasten. Gleichwohl kann Back Leverage bei angemessener und konservativer Strukturierung ein effektives Instrument zur Steigerung der Eigenkapitalrendite darstellen, ohne die Risikotragfähigkeit des Fonds signifikant zu beeinträchtigen. Insbesondere eine konservative Hebelung und der sorgfältige Umgang mit Liquiditätsreserven ermöglichen, dass die mit dem Einsatz von Leverage verbundenen Chancen genutzt werden können, ohne dabei das Liquiditätsrisiko zu vernachlässigen.

Insgesamt zeigt sich, dass ein maßvoller Einsatz von Back Leverage zur Steigerung der Rendite eines Portfolios beitragen und attraktive Renditechancen eröffnen kann. Gleichwohl erfordert der Umgang mit Back Leverage ein konsequentes Risikomanagement sowie ein tiefgehendes Verständnis der Mechanismen, um potenziellen Gefahren für das Gesamtportfolio vorzubeugen.

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.