Mit der Veröffentlichung des Vorschlags für eine SFDR 2.0 ergeben sich zentrale Änderungen und erste Fragestellungen, die wir im Folgenden näher beleuchten möchten.

- Einführung eins Kategorisierungssystems für nachhaltigkeitsbezogene Finanzprodukte:

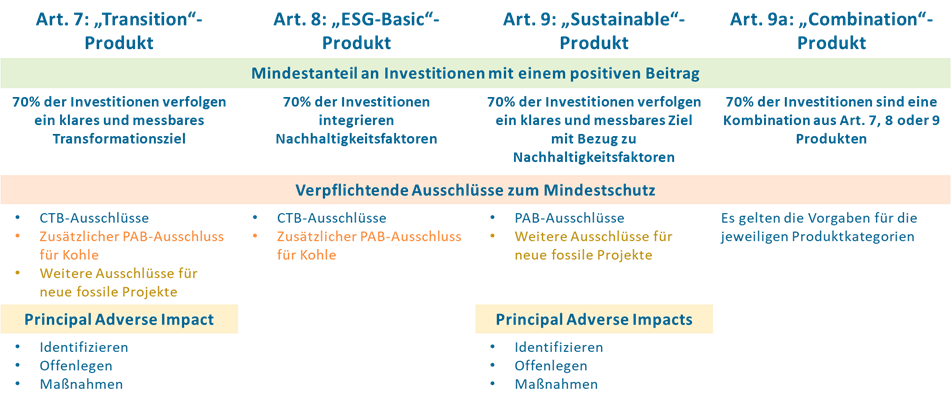

Die SFDR 2.0 unterscheidet zwischen „Transition“-Produkten nach Art. 7 SFDR, „ESG-Basic“-Produkten nach Art. 8 SFDR und „Sustainable“-Produkten nach Art. 9 SFDR. Für jede Kategorie werden spezifische Kriterien definiert, die zur Kategorisierung herangezogen werden. Artikel 9a sieht zudem die Möglichkeit vor, zwei oder mehr Produkte gemäß Art. 7, 8 oder 9 zu kombinieren.

PAB-Ausschlüsse: Ausschlüsse für Paris-aligned Benchmarks: Art. 12 a) bis g) der Delegierten Verordnung (EU) 2020/1818

Was passiert mit meinem nach Art. 8 bzw. 9 SFDR aufgelegten Fonds?

Die Offenlegungsanforderungen der SFDR werden künftig durch Produktkategorien samt zugehöriger Kriterien ersetzt. Bestehende Fonds und Marketingmitteilungen sollten im Rahmen eines strukturierten Prozesses mit den neuen Anforderungen der SFDR 2.0 abgeglichen werden. Hierbei gilt es zu klären, ob der Fonds unter eine der Produktkategorien fällt bzw. fallen soll und welche Anforderungen damit verbunden wären.

Wie verhält sich das neue Kategorisierungssystem zu weiteren Assetklassen?

Wie die SFDR 1.0 gibt auch die SFDR 2.0 wenige Anhaltspunkte dazu, wie mit Assets umzugehen ist, die nicht in die Kategorie Aktien und Unternehmensanleihen fallen. Besonders deutlich wird dieser Umstand mit Blick auf die vorgesehenen Mindestausschlüsse nach den Climate Transition Benchmarks und den Pairs-aligned Benchmarks, die sich in erster Linie auf den Ausschluss von Unternehmen beziehen und nur eingeschränkt auf Immobilien angewendet werden können. Im Gegensatz zur SFDR 1.0 nimmt die SFDR 2.0 explizit Bezug auf Investments in vom öffentlichen Sektor emittierten Anleihen. Einen positiven Beitrag können hier nur bestimmte zweckgebundene Anleihen leisten, wie z.B. Green-Bonds nach den EU-Green-Bond Standard.

Streichung des PAI-Statements auf Unternehmensebene:

Mit der SFDR 2.0 entfällt die Verpflichtung nach Art. 4 SFDR ein PAI-Statement auf Unternehmensebene zu veröffentlichen. Grund hierfür sind Überschneidungen mit den Berichtspflichten der CSRD sowie die Erkenntnis, dass die Offenlegungspflichten für die Adressaten teils weniger relevant für die Entscheidungsfindung sind oder von vielen nicht-professionellen Anlegern als zu komplex wahrgenommen werden.

Welche Bedeutung und praktische Relevanz haben Principal Adverse Impacts (PAIs) dann noch?

Der aktuelle Vorschlag zur SFDR 2.0 sieht die Berücksichtigung der PAIs nur für die Produktkategorien „Transition“ (Art. 7) und „Sustainable“ (Art. 9) vor. Konkret bedeutet dies die Identifizierung und Offenlegung der PAIs sowie eine Erläuterung der Maßnahmen, die ergriffen werden, um diese nachteiligen Auswirkungen zu adressieren. Die Berücksichtigung der PAIs kann vollständig oder teilweise unter Verwendung geeigneter Nachhaltigkeitsfaktoren erfolgen. Finanzmarktteilnehmer können sich dabei auf die aktuelle Level-2-Verordnung zur SFDR oder auf die überarbeitete CSRD beziehen.

Die Definition zu nachhaltigen Investitionen nach Art. 2 Nr. 17 SFDR wird gestrichen:

Die Hintergründe liegen vor allem in der Unsicherheit begründet, die sich durch die unterschiedlichen Definitionen aus Art. 2 Nr. 17 SFDR und der Definition der EU-Taxonomie-Verordnung ergibt. Trotz der Streichung des Art. 2 Nr. 17 bleiben das Do-no-significant-harm Prinzip (DNSH-Prinzip) und die Einhaltung der guten Unternehmensführung über die Anwendung der Ausschlüsse nach der Climate Transition Benchmark und der Paris-aligned Benchmark bestehen. „Nachhaltige Investitionen“ abseits der EU-Taxonomie sind weiterhin möglich, solange sie einen positiven bzw. nachhaltigen Beitrag leisten und dies entsprechend begründet und offengelegt wird.

Prognostizierte Timeline bis Inkrafttreten der SFDR 2.0:

Der Vorschlag zur SFDR 2.0 muss zunächst das Gesetzgebungsverfahren der EU durchlaufen. Bevor die Verordnung im EU-Amtsblatt veröffentlicht wird, müssen sich zunächst die EU-Kommission, das EU-Parlament und der EU-Rat im Trilog auf eine Verordnung einigen. Nach der Veröffentlichung im EU-Amtsblatt tritt die Verordnung nach 18 Monaten in Kraft. Mit einer praktischen Anwendung ist daher vermutlich nicht vor 2028 zu rechnen. Bis zum Zeitpunkt des Inkrafttretens der SFDR ist zudem damit zu rechnen, dass weitere Level 2 Verordnungen bzw. Delegierte Rechtsakte erlassen werden, um die Vorgaben der SFDR 2.0 zu konkretisieren. Bis zum Zeitpunkt des Inkrafttretens gilt die SFDR 1.0.

Mit Blick auf die prognostizierte Timeline wird deutlich, dass es zwar wichtig ist sich mit den neuen Anforderungen der SFDR 2.0 auseinanderzusetzen, ein tatsächlicher Handlungsbedarf im Sinne einer Anpassung von Finanzprodukten an die dargestellten Produktkategorisieren wäre jedoch noch sehr verfrüht.

Der zukünftige Zusammenhang zwischen der SFDR 2.0, der ESMA-Leitlinien zu Fondsnamen und der MiFID II

Mit Blick auf die ESMA-Leitlinien fällt auf, dass der Schwellenwert für einen Mindestanteil an nachhaltigkeitsbezogenen Informationen bei 80% liegt, während der Schwellenwert bei der SFDR 2.0 bei 70% liegt. Die Vorgaben für Fonds die „nachhaltigkeitsbezogene Begriffe“ verwenden bedeutsam in nachhaltige Anlagen nach Art. 2 Nr. 17 SFDR zu investieren, wird mit dem Wegfall der Definition unter der SFDR 2.0 gegenstandslos. Im Hinblick auf die Anforderungen der ESMA-Leitlinien zu Fondsnamen ist daher beispielsweise denkbar, dass diese durch die SFDR 2.0 abgelöst werden. Mit Blick auf MiFID II ist zu erwarten, dass die Nachhaltigkeitspräferenzen an die Einführung der neuen Produktkategorien, die die Aktualisierung des PAI-Konzepts und den Wegfall der nachhaltigen Investitionen nach Art. 2 Nr. 17 angepasst werden. Wie genau sich die Vorschriften zueinander verhalten werden, ist noch unklar. Es ist jedoch davon auszugehen, dass die Vorschriften aufeinander abgestimmt werden.

Schlussbemerkung

Mit der „SFDR 2.0“ wird erkennbar versucht, zentrale Schwachstellen der bisherigen SFDR zu adressieren, insbesondere dort, wo die operative Umsetzung zu Interpretationsspielräumen, inkonsistenten Marktpraktiken und nur begrenzt vergleichbaren Offenlegungen geführt hat. Ob die Nachschärfungen tatsächlich zielgerecht sind, wird sich jedoch weniger am politischen Anspruch als an der konkreten praktischen Handhabung und der Ausgestaltung des Level-2-Regelwerks entscheiden.

In der Sache eröffnet die SFDR 2.0 eine strategische Chance: die Einführung einer klaren, belastbaren Produktkategorisierung, die Missverständnisse rund um „Artikel-Labels“ reduziert und die Vergleichbarkeit für Anleger erhöht. Damit kann ein Marktbedürfnis nach eindeutigen Kategorien und konsistenten Mindeststandards aufgegriffen werden.

Als Full-Service-Manager unterstützen wir Sie gerne bei der Umsetzung der SFDR 2.0 und bieten Ihnen Lösungen sowie Orientierung auf dem Weg zu einer nachhaltigeren Zukunft.