Deutschlands Geschäftsmodell im Wandel

Historische Erfolgsfaktoren

Deutschlands Geschäftsmodell gilt seit Jahrzehnten als Synonym für industrielle Leistungsfähigkeit, Exportstärke und Innovationskraft. Zentrale Erfolgsfaktoren, wie eine hochentwickelte Industrie, ein hoher Automatisierungsgrad, exzellente Ingenieurskunst sowie der leistungsstarke und vielfach international agierende Mittelstand („industrielles Rückgrat“) haben die wirtschaftliche Resilienz und das Wachstum geprägt. Vor allem die Exportorientierung, angeführt durch die Automobil-, Maschinenbau- und Chemiebranchen, machte Deutschland über Jahre hinweg zu einem bevorzugten Partner für globale Handelsbeziehungen und einem Wachstumsmotor für die Eurozone bzw. EU.

Gegenwärtige Herausforderungen

In jüngerer Vergangenheit steht dieses Geschäftsmodell jedoch massiv unter Druck. Der demografische Wandel hat in vielen Branchen einen gravierenden Fachkräftemangel zur Folge, der Wachstum und Innovation bremst. Gewerbliche Ausbildungsstellen bleiben vielfach unbesetzt, Hochqualifizierte werden international abgeworben und die Zuwanderung von Fachkräften (Stichwort Einwanderungsgesetz1BERTELSMANN STIFTUNG (2017): Deutschland braucht ein Einwanderungsgesetz, Policy Brief Migration, August. in den Arbeitsmarkt stellt nach wie vor eine Herausforderung dar.2OECD (2025): International Migration Outlook, 03. November. Ohne erfolgreiche Lösungsansätze drohen Wertschöpfungsketten in Schlüsselindustrien zu erodieren, was mittel- bis langfristig zu strukturellen Nachteilen im Wettbewerbsvergleich mit dynamischeren Volkswirtschaften führt.

Parallel dazu erhöhen die digitale und grüne Transformation den Handlungsdruck auf Unternehmen und Politik. Die Energiewende – mit dem Ziel, den Anteil erneuerbarer Energien sukzessive zu steigern und fossile Energieträger zu ersetzen – bringt einerseits Chancen für technologische Innovationen und nachhaltige Geschäftsmodelle mit sich, impliziert andererseits jedoch hohe Kosten für Unternehmen. Besonders die energieintensive Industrie leidet unter steigenden Energiekosten, die sowohl im EU-Vergleich als auch gegenüber den USA unverhältnismäßig hoch sind (siehe Tabelle 1)3Die hohen Strom- und Gaskosten in Deutschland resultieren vor allem aus hohen Netzentgelten (hoher Netzausbaubedarf durch dezentrale Energiewende) sowie Steuern, Abgaben und Umlagen zur Finanzierung energiepolitischer Maßnahmen. , sowie unsicheren Rahmenbedingungen.

Gepaart mit dem teils lähmenden Bürokratieaufwand und einem sichtbaren Investitionsstau bei Infrastrukturprojekten (u.a. bei Schiene, Breitbandausbau oder Mobilitätswende) geraten deutsche Unternehmen zunehmend ins Hintertreffen. All diese Faktoren führen dazu, dass notwendige Investitionen in die Digitalisierung sowie die Dekarbonisierung häufig verzögert oder gar nicht getätigt werden.

Hinzu kommt, dass die Investitionsdynamik insgesamt schwächelt. Während andere Eurozonenländer gezielt Innovations- und Wachstumscluster fördern, zeigt sich in Deutschland eine gewisse Zurückhaltung bei privatwirtschaftlichen und öffentlichen Investitionen. Gründe hierfür reichen von politischer Unsicherheit bis hin zu regulatorischen Hürden und einer in Teilen stagnierenden Risikokultur. Die Innovationskraft vor allem im Bereich Zukunftstechnologien, wie z.B. Künstliche Intelligenz, Batterieforschung/Energiespeicher oder grüner Wasserstoff, wird zunehmend international herausgefordert und vielfach bereits übertroffen. Zudem führen langwierige Genehmigungsverfahren und die begrenzte Vernetzung zwischen Start-ups (die Gründungsquote war jahrzehntelang rückläufig und schwankt seit 2018 auf niedrigen Niveaus)4KFW RESEARCH (2025): KfW-Gründungsmonitor 2025. und Mittelstand dazu, dass viele Innovationen nicht schnell genug skaliert werden können.

Die Debatte „D-Zug vs. Bummelzug“

Die Debatte darüber, ob Deutschland sich bald wieder in einer Phase des Aufbruchs („D-Zug“) oder der Stagnation („Bummelzug“) befindet, ist brandaktuell. Einerseits zeigt die Wirtschaftspolitik erste Impulse, um den Strukturwandel aktiv zu begleiten, beispielsweise durch Programme zur Fachkräftegewinnung (Fachkräfteeinwanderungsgesetz), steuerlichen Forschungsförderung (Forschungszulagengesetz) und gezielten Investitionen in Infrastruktur und Digitalisierung (u.a. der Zukunftsfonds Wirtschaft oder in Teilen der Klimaschutz- und Transformationsfonds). Andererseits mehren sich Stimmen, auch von internationalen Investoren, die auf verpasste Reformchancen5Hier sind allen voran die verpassten und seit vielen Jahren zwingend notwendigen Gesundheitssystem-, Steuer- und Rentenreformen zu nennen., hochkomplexe Rahmenbedingungen und ein wachsendes Vertrauensdefizit gegenüber dem Standort Deutschland hinweisen.6Siehe dazu u.a. EY (2025): Standort Deutschland – Ausländische Direktinvestitionen in Deutschland und Europa, Mai oder EY (2024): Die Zukunft der deutschen Wirtschaft, Oktober.

Für institutionelle Anleger sind diese Entwicklungen von zentraler Bedeutung: Die Frage, ob Deutschland als „D-Zug“ mittelfristig neue Wachstumsimpulse generieren und weiterhin als Stabilitätsanker der Eurozone agieren kann, oder sich zunehmend zum „Bummelzug“ mit schwindender Innovationskraft und sinkender Investitionsattraktivität entwickelt, ist mitentscheidend für die Strategische Asset Allocation deutscher (Staats-)Anleihen und Aktien.

Deutschlands Leistungsfähigkeit im Kontext der Eurozone

Deutschlands Wettbewerbsfähigkeit im Vergleich

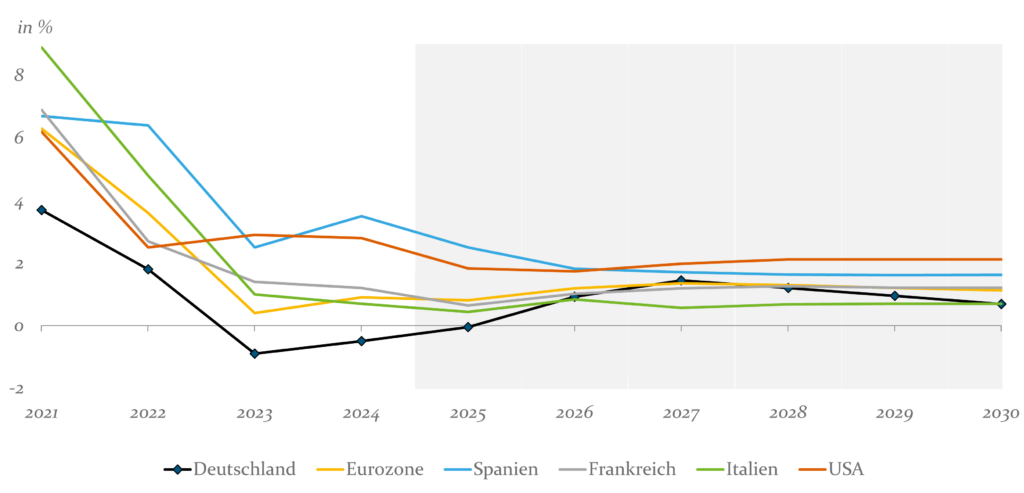

Deutschlands Leistungs- und Wettbewerbsfähigkeit im europäischen Kontext lässt sich mittels verschiedener Faktoren bewerten. Aus Sicht eines kapitalmarktorientierten Analysten stehen allen voran das reale BIP-Wachstum sowie einzelne Komponenten, wie Industrieproduktion, Exportnachfrage und Arbeitsproduktivität im Vordergrund. Anhand des Bruttoinlandsprodukts zeigt sich, dass die deutsche Wirtschaft seit 2021 im Vergleich zu den europäischen Nachbarn – speziell südeuropäischen Ländern, wie Italien oder Spanien – unterdurchschnittlich wächst (siehe Abbildung 1).

Wachstumsvergleich reales BIP Deutschland vs. Eurozone & USA seit 2021

Abb. 1: Wachstumsvergleich reales BIP Deutschland vs. Eurozone & USA seit 2021; Quelle: Statista; Stand: 30.09.2025

Dank des beschlossenen Fiskalpakets ist in Deutschland ab 2026 mit einem vorübergehenden Konjunkturimpuls zu rechnen, der das Wachstum wieder in die Nähe des Eurozonen-Mittels heben dürfte. Nichtsdestotrotz – bereits ab 2028 sollten die bislang unzureichend adressierten strukturellen Schwächen wieder vermehrt zu Tage treten, sodass das Wachstum in der Tendenz erneut schwächer zu erwarten ist. Die USA wachsen dagegen strukturell deutlich stärker als die Eurozone oder gar Deutschland.

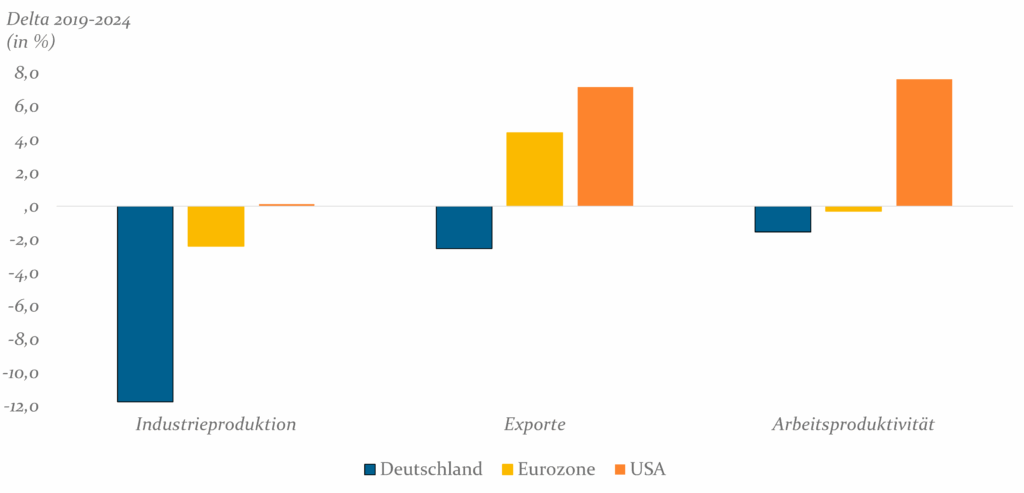

Wettbewerbsfähigkeitsentwicklung Deutschland vs. Eurozone & USA

Abb. 2: Wettbewerbsfähigkeitsentwicklung Deutschland vs. Eurozone & USA; Quelle: OECD Oxford Economics; Stand: 30.06.2025

Auch wenn die deutschen Bürger immer noch über ein hohes Pro-Kopf-Einkommen, das sich im oberen europäischen Drittel bewegt, und einen leistungsstarken Arbeitsmarkt verfügen, gibt es Alarmsignale, die den wirtschaftlichen Abstieg der letzten Jahre dokumentieren (siehe Abbildung 2). Bei den Schlüsselindikatoren Industrieproduktion, Nettoexporte und Arbeitsproduktivität, ist die Entwicklung sowohl im Eurozonen-Vergleich als auch gegenüber den USA in den letzten fünf Jahren (2024 vs. 2019), teilweise erheblich, rückläufig. Am Beispiel der Industrieproduktion, wo im Vergleichszeitraum ein Rückgang von gut 11% zu verzeichnen ist, werden die Standortnachteile besonders deutlich: Im europäischen und internationalen Vergleich sind die Energiepreise, Steuern, Abgaben und Lohnkosten in Deutschland zu hoch. Zudem fordern Investitionsstau, Planungsunsicherheit, Fachkräftemangel und Bürokratie ihren Tribut. Auch der Strukturwandel (Umstellung auf klimaneutrale Produktion, Digitalisierung und neue Technologien) erfordert Umstellungen. Der zweite Faktor, Nettoexporte, der über viele Jahre ein Garant für solide Unternehmensgewinne und Haushaltsüberschüsse war, ist ebenfalls rückläufig. Von der zurückgehenden Nachfrage aus China (Chinas Regierung fördert gezielt die Unabhängigkeit und Wettbewerbsfähigkeit der eigenen Industrie) und anderen Teilen der Welt sind besonders die deutschen Schlüsselbranchen Auto, Maschinenbau und Chemie betroffen. Interessanterweise sind die Exporte der Eurozone insgesamt im gleichen Zeitraum weiter gestiegen, ebenso wie die der USA. Bei der Arbeitsproduktivität (Wertschöpfung pro geleisteter Arbeitsstunde) positioniert sich Deutschland zwar noch auf einem strukturell hohen Niveau, aber auch hier ist die Entwicklung negativ. Besonders stark kann hier die amerikanische Wirtschaft mit Produktivitätszuwächsen i.H.v. gut 7% aufwarten.

Auswirkungen des neuen Fiskalpakets

Das Fiskalpaket, das im März 2025 in Deutschland beschlossen wurde, sieht eine stärkere Fokussierung auf zukunftsorientierte Investitionen in Bereichen wie Klima, Digitalisierung und Infrastruktur vor, während gleichzeitig klare Vorgaben zur Begrenzung neuer Schulden und zum Erhalt der Haushaltsdisziplin bestehen bleiben. Damit setzt Deutschland die EU-reformierten Fiskalregeln7Die EU hat den Stabilitäts- und Wachstumspakt (EUV) 2023/24 reformiert, um ihn investitions- und wachstumsfreundlicher zu machen, aber auch weiterhin Haushaltsdisziplin zu wahren. Die Neugestaltung zielt darauf ab, eine schulden- und wachstumsfreundlichere Fiskalpolitik in den Mitgliedsländern zu ermöglichen, ohne die langfristige Haushaltsstabilität zu gefährden. Ziel des Pakets ist es, Spielräume für öffentliche Investitionen etwa in Klima, Digitalisierung und Infrastruktur zu eröffnen. Diese neuen Leitplanken eröffnen Chancen, den Investitionsstau abzubauen und Reformen gezielter umzusetzen, setzen der Fiskalpolitik jedoch weiterhin enge Grenzen hinsichtlich Verschuldung (weiter 60%) und Budgetdefizitquote (weiter 3%). um und nutzt den erweiterten Spielraum, um Wachstum und Wettbewerbsfähigkeit zu stärken – so zumindest in der Theorie.

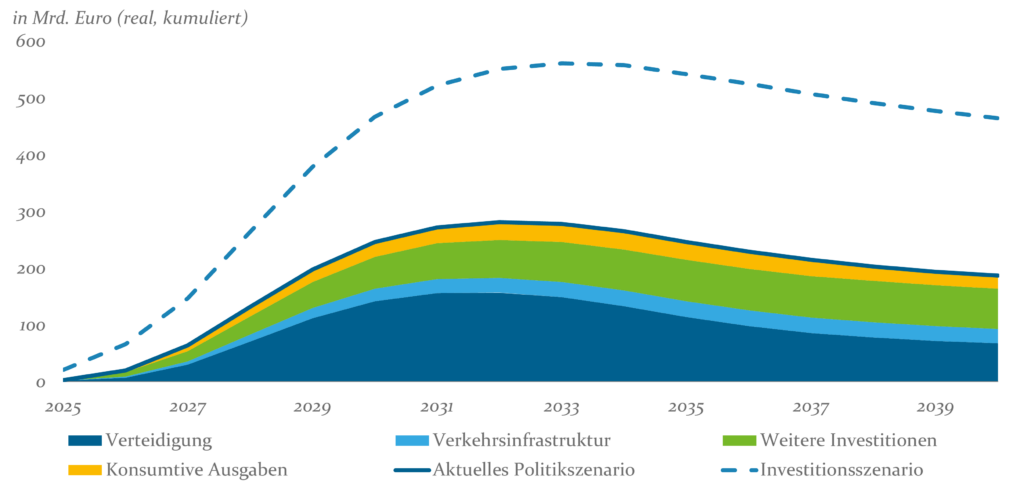

Zusätzliches deutsches BIP im aktuellen Politik- und Investitionsszenario

Abb. 3: Zusätzliches deutsches BIP im aktuellen Politik- und Investitionsszenario; Quelle: Ochsner & Zuber (2025): Sachverständigenrat Wirtschaft – Jahresgutachten 2025/26;

Stand: 30.06.2025

Der Sachverständigenrat Wirtschaft hat kürzlich in seinem Jahresgutachten 2025/26 hinsichtlich des deutschen Fiskalpakets vorgestellt (siehe Abbildung 3): Im aktuellen Politikszenario – also dem Szenario, welches höchstwahrscheinlich derzeit von Bund und Ländern verfolgt wird – wirdein großer Teil der Mittel aus dem Sondervermögen Infrastruktur und Klimaneutralität (SVIK) nicht vollständig für zusätzliche Investitionen genutzt, sondern ersetzt bereits geplante Haushaltsausgaben („Verschiebebahnhof“). Voraussichtlich werden die frei gewordenen Mittel eher für laufende, konsumtive Ausgaben (u.a. Sozialausgaben) oder bereits geplante Ausgaben im Kernhaushalt genutzt. Es wird geschätzt, dass im Durchschnitt nur rund 50 % der SVIK-Ausgaben wirklich zusätzlich sind. In der Folge bleiben die Wachstumswirkungen für die Wirtschaft gering, während die Staatsverschuldung ansteigt. Im hypothetischen Investitionsszenario werden die Mittel des SVIK dagegen überwiegend für zusätzliche Investitionen eingesetzt, z.B. in Infrastruktur- oder Klimaschutzprojekte, und ersetzen nicht die bestehenden Haushaltsmittel. Folglich entstehen in diesem Szenario deutlich stärkere positive Wachstumsimpulse, was wiederum hilft, den Anstieg der Schuldenstandsquote zu dämpfen. Die aktuelle Entwicklung ist also auch dahingehend problematisch, dass dadurch die Fähigkeit, fiskalische Spielräume strategisch auszunutzen, etwa durch gezielte staatliche Investitionen in Zukunftsbereiche, eingeschränkt wird. Eben diese Fähigkeit dürfte jedoch über die zukünftige Wettbewerbsfähigkeit des Standorts Deutschland und die Kohäsion im Euro-Raum signifikant mitentscheiden.

Modellhaftes Fazit aus der Wettbewerbsanalyse

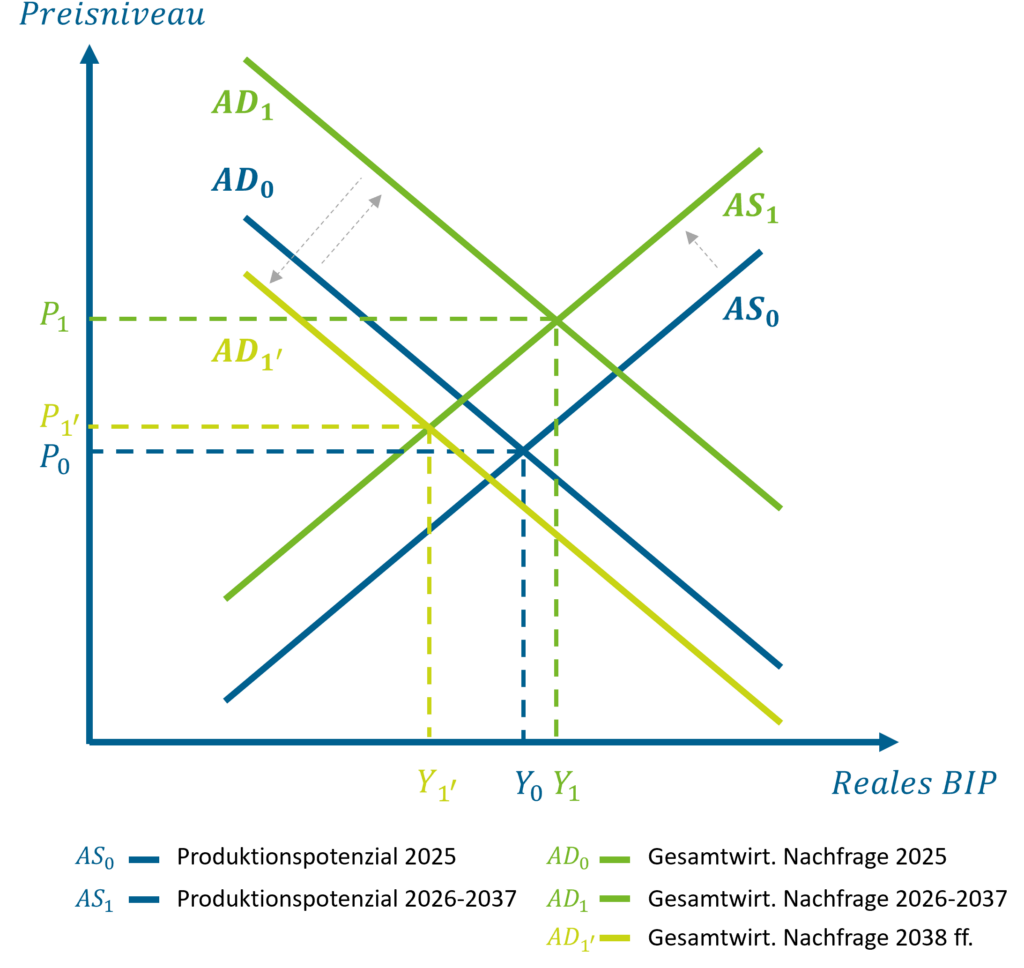

Die voraussichtliche Leistungsfähigkeit Deutschlands auf Sicht der nächsten zwölf Jahre (Laufzeit Fiskalpaket 2026-2037) lässt sich anhand wichtiger makroökonomischer Indikatoren auch in einem AS-AD-Modell veranschaulichen. Die aggregierte Nachfrage (AD) ist die Summe aus Konsum, Investitionen, Staatsausgaben und Nettoexporten, das aggregierte Angebot (AS) wird bestimmt durch Produktionskosten, technischen Fortschritt, Arbeitskräfte, Innovationskraft und Energieverfügbarkeit (siehe Abbildung 4).

Leistungsfähigkeit der deutschen Wirtschaft anhand eines AS-AD-Modells

Die aggregierte Angebotskurve (AS) verknappt sich (ASo -> AS1), weil die genannten Strukturschwächen die Produktionskosten verteuern. Die Nachfrage bleibt aus Gründen einer andauernden Konsumzurückhaltung (kaum Reallohnzuwächse), sinkender privater Investitionsbereitschaft (Standortunsicherheit, hohe Kosten) und schmelzender Exportüberschüsse rück-läufig. Höhere Staatsausgaben können zwar kurz- bis mittelfristig die Nachfrage stärken, aber ohne Angebotsverbesserung (Strukturreformen) wird der Gegenimpuls (ADo -> AD1), der das Wachstum und die Inflation zunächst verbessert bzw. anheizt (Yo ->Y1 bzw. P₀ ->P₁), langfristig kein nachhaltiges Wachstum ermöglichen. Das neue Gleichgewicht nach dem Fiskalpaket findet sich modellhaft bei niedrigerem Output (Y1 -> Y1‘) und moderat höherem Preisniveau (P₁ ->P₁‘).

Abb. 4: Leistungsfähigkeit der deutschen Wirtschaft anhand eines AS-AD-Modells; Quelle: Eigene Abbildung

Die Nachfrageimpulse aus dem Fiskalpaket dürften sogar schon einige Jahre früher abebben. Das Fiskalpaket verhindert somit nur, dass das Gleichgewicht noch weiter nach links/unten fällt, kann es aber langfristig nicht wieder auf das Anfangsniveau anheben. Im Ergebnis ist Deutschlands frühere Rolle als Wachstumsmotor der Eurozone nachhaltig gefährdet. Handlungsempfehlungen ergeben sich insbesondere aus der Notwendigkeit entschlossener politischer und wirtschaftlicher Weichenstellungen, die überfällig sind, aber an dieser Stelle nicht weiter erörtert werden.

Kapitalmarkt-Implikationen

Anleihen

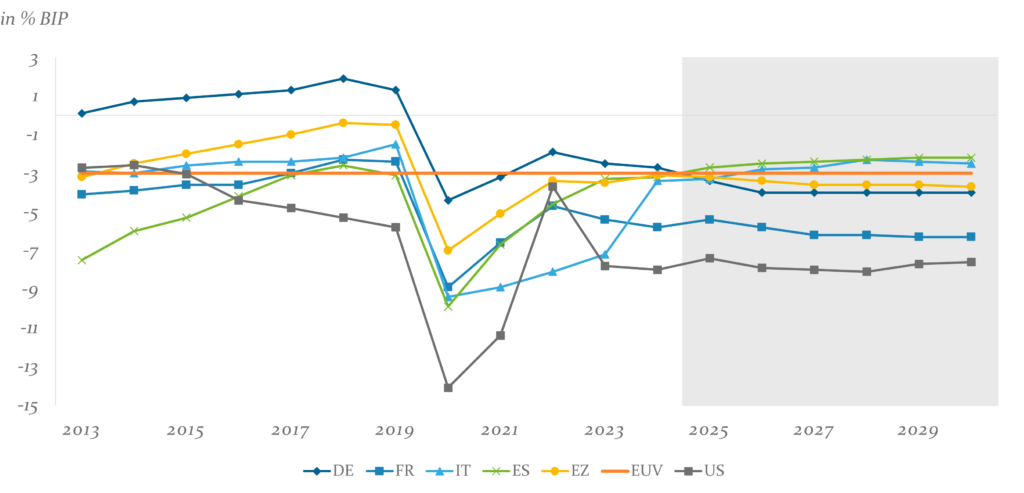

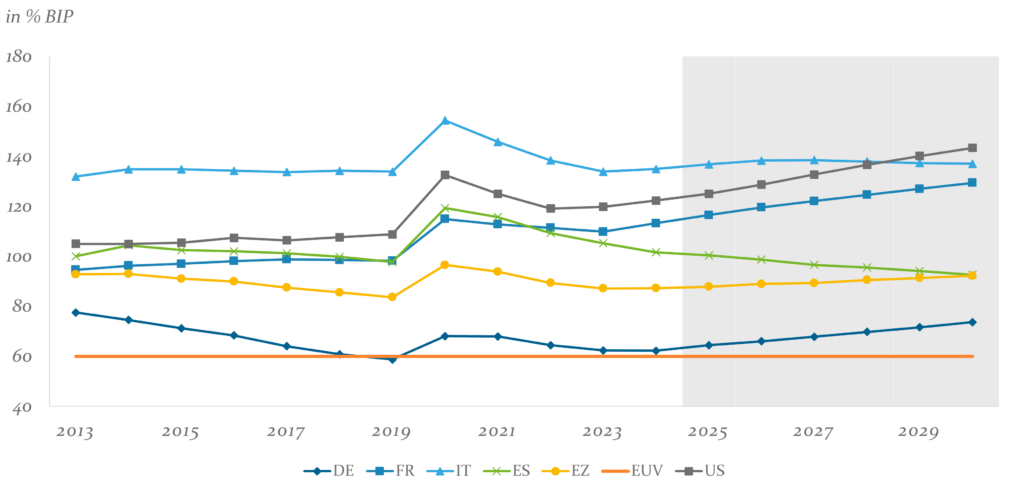

Für den Kapitalmarkt bieten sich aufgrund der oben beschriebenen makroökonomischen Sachverhalte differenzierte Perspektiven. Die Attraktivität Deutschlands als Investitionsstandort bleibt zunächst erhalten, insbesondere angesichts der politischen und sozialen Stabilität, der (noch) starken industriellen Basis und der vergleichsweise soliden fiskalischen Grundausstattung. Daran ändert auch das Fiskalpaket nichts, das dazu führt, dass die Maastricht-Kriterien zu Budgetdefizit (siehe Abbildung 5) und Staatsverschuldung (siehe Abbildung 6) mittelfristig unter- bzw. überschritten werden.

Budgetdefizit

Abb. 5: Budgetdefizit; Quelle: Eigene Abbildung, Stand: 30.09.2025

Staatsverschuldung

Abb. 6: Staatsverschuldung; Quelle: Eigene Abbildung, Stand: 30.09.2025

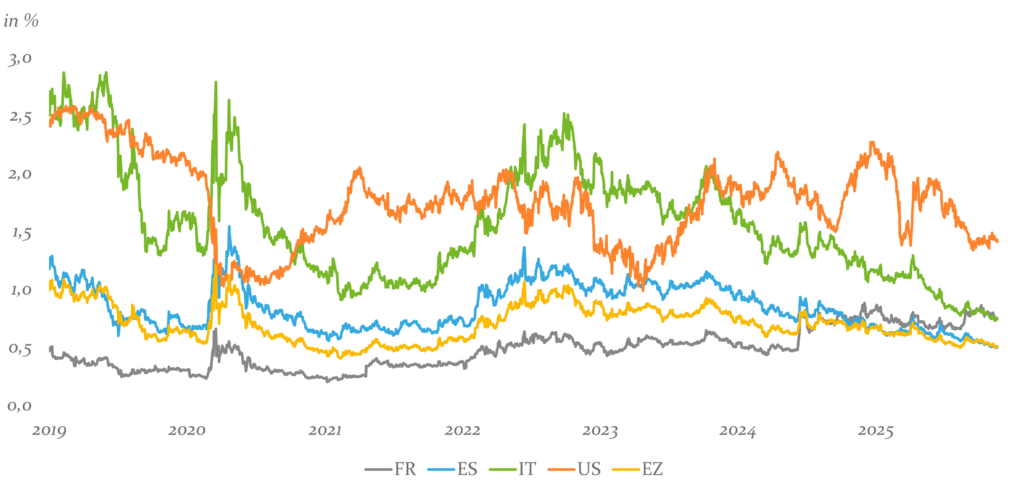

Nichtsdestotrotz hat der Markt bereits vor geraumer Zeit damit begonnen, die strukturelle Schwäche Deutschlands am Anleihemarkt negativ zu bewerten. Am Beispiel der Risikoaufschläge für europäische Staatsanleihen kann man deutlich erkennen, dass diese bis auf eine Ausnahme (Frankreich) in den letzten Jahren Bundesanleihen sukzessive outperformed haben (siehe Abbildung 7). Strukturell sieht man, dass die Peripherie seit vielen Jahren besser wächst als Deutschland, was von den Ratingagenturen mit einer positiven Rating-Dynamik und vom Markt mit niedrigeren Risikoprämien gegenüber Bundesanleihen quittiert wurde. Italien, Portugal und Griechenland wurden in diesem Jahr allesamt heraufgestuft. Auf fundamentaler Ebene ist die verbesserte Haushaltslage in den meisten Peripherieländern ein wichtiger struktureller Treiber.

Selbst wenn man berücksichtigt, dass ein Halten von europäischen Staatsanleihen in den letzten Jahren durch die globale Risikostimmung unterstützt wurde, existieren doch erste Tendenzen, die, gegenüber Staaten, die Strukturreformen vorangebracht haben, eine relative Verschlechterung der Kreditwürdigkeit Deutschlands implizieren. Die Umsetzung der neuen Ausgabenpakete bzw. Reformen des Stabilitäts- und Wachstumspakts werden von den Investoren genau beobachtet werden. Noch fungieren Bundesanleihen als sicherer Hafen auf globaler Ebene und genießen insbesondere in Krisenzeiten eine hohe Nachfrage, allerdings könnte sich das perspektivisch ändern, falls die strukturelle Wachstumsschwäche tatsächlich anhält.

Risikoaufschläge von 10J Staatsanleihen (Eurozone & USA) zu Bundesanleihen

Abb. 7: Risikoaufschläge von 10J Staatsanleihen (Eurozone & USA) zu Bundesanleihen; Quelle: Bloomberg, Eigene Berechnungen; Stand: 19.11.2025

Aktien

Der deutsche Aktienmarkt bleibt trotz der Konjunktursorgen – auch im europäischen Vergleich – ein attraktives Anlageziel. Besonders gut investierbar ist der DAX mit hoher Liquidität sowie global agierenden Unternehmen, die im Schnitt rund 80 % ihrer Umsätze im Ausland erzielen. Seit 2021 konnte der Index rund 73 % zulegen.

Ebenso stehen weiterhin Zukunftsbranchen wie Technologie, Green Finance oder Digitalisierung im Fokus der Investoren. Das in diesem Jahr verabschiedete Fiskalpaket bietet vor allem Unternehmen aus den Bereichen erneuerbare Energien, Energieeffizienz, Elektromobilität und (digitaler) Infrastruktur neue Chancen. Staatliche Investitionsprogramme stärken zusätzlich etwa den Ausbau des Strom- oder Breitband-/5G-Netzes. Neben DAX-Konzernen profitieren auch viele mittelständische Zulieferer und spezialisierte Dienstleister. Anleger sollten jedoch Risiken in Branchen mit Strukturwandel, wie Automobil oder Maschinenbau, sowie den Trend zu ESG-Investments beachten. Deutschland bleibt unter den europäischen Märkten ein bedeutender Standort mit hoher Sektorendiversifikation. Besonders Zukunftssektoren im DAX oder TecDAX erscheinen aussichtsreich, während kleinere und stärker binnenorientierte Unternehmen im MDAX vorsichtiger zu bewerten sind.

Fazit

Trotz erheblicher struktureller Herausforderungen ist Deutschland noch immer ein bedeutender Wirtschaftsstandort und Stabilitätsanker für Europa. Doch getreu dem Motto „Denk ich an Deutschland, raubt mir die Sorge den Schlaf“ droht das Land ohne tiefgreifende Reformen und entschlossene Zukunftsinvestitionen seine führende Rolle in den kommenden Jahren zu verlieren. Der Wandel vom traditionellen Industriemodell hin zu einer technologie- und nachhaltigkeitsorientierten Wirtschaft ist längst überfällig. Kurzfristig könnten niedrigere Energiepreise die deutsche Industrie noch einmal entlasten und ihre internationale Wettbewerbsfähigkeit stärken. Dennoch bleibt die umfassende Modernisierung des Geschäftsmodells notwendig. Das neue Fiskalpaket und gezielte Investitionen in Digitalisierung, Infrastruktur, Klimaschutz (und Bildung, was leider nicht explizit ausgewiesener Schwerpunkt ist) können wichtige Impulse setzen – vorausgesetzt, die Mittel werden konsequent zukunftsorientiert und weniger konsumtiv eingesetzt.

Für institutionelle Anleger bedeutet dies: Deutschland bleibt eine strategisch relevante Investmentdestination mit robustem Fundament, aber differenziert zu bewertenden Zukunftsperspektiven. Staatsanleihen sind aufgrund der hohen Neuemissionsvolumina im Zuge des Fiskalpakets im europäischen Vergleich eher weniger interessant, bleiben aber als Stabilitätsanker aus Diversifikationsgesichtspunkten unverzichtbar. Ob die relative Schwäche weitergeht und/oder die Ratingagenturen den AAA-Status Deutschlands perspektivisch infrage stellen werden, hängt neben dem tatsächlichen Reformwillen der Bundesregierung auch vom Erfolg der geplanten Investitionen und privaten Folgeinvestitionen ab. Im Aktienmarkt bieten sich weiterhin attraktive Chancen, insbesondere in Zukunftsbranchen, bei international aufgestellten Unternehmen und solchen, die direkt oder indirekt vom Fiskalpaket profitieren.

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.