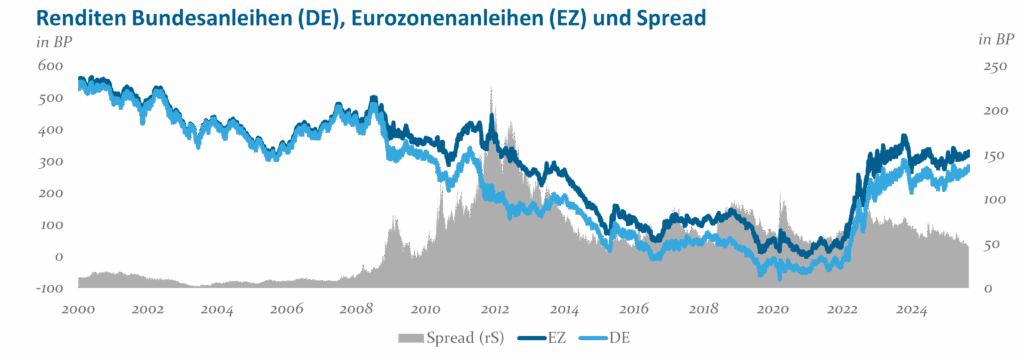

„It was 20 years ago today Sgt. Pepper taught the band to play …”. 20 Jahre sind es nicht ganz, aber die Risikoaufschläge (Spreads) zwischen deutschen und europäischen Staatsanleihen waren zuletzt im Jahr 2009 und davor vor der Finanzkrise 2008 signifikant niedriger als jetzt (siehe Abbildung 1). Diese geringen Renditedifferenzen treffen jedoch nicht nur für europäische Staatsanleihen zu. Auch Covered Bonds und Unternehmensanleihen liegen auf langjährigen Tiefs im Vergleich zu Bundesanleihen und teilweise auf relativer Basis.

Quelle: iBoxx, eigenen Berechnungen; Stand: 29. August 2025

Relative Bundschwäche drückt Spreads

Im Bereich der Staatsanleihen sind die Renditetreiber schnell identifiziert: Rüstungsanstrengungen bedeuten höhere Staatsausgaben, Handelshemmnisse verteuern Importe und politische Unsicherheit erschwert in jedem Land die Konsolidierung der Staatsfinanzen. Ein Spread ist ja immer die Differenz zwischen zwei Werten, in diesem Fall der gewichteten Rendite europäischer Staatsanleihen gegenüber „Bunds“, also deutschen Staatsanleihen, gemessen in Basispunkten (BP).

Im Falle der Staatsausgaben für Rüstung und Infrastruktur ist die Rechnung einfach. Hier hat Deutschland einen hohen Nachholbedarf. Mit dem letzten Haushalt wurde die Schuldenbremse reformiert und der Weg zu höheren Ausgaben geebnet. Auch in den europäischen Nachbarländern steigen die Ausgaben für Rüstung, aber nicht so massiv wie in Deutschland. Bei der Infrastruktur hat in vielen Ländern in den letzten Jahrzehnten die EU einen guten Teil der Ausgaben unterstützt. Der Handelskonflikt mit den USA trifft Deutschland als große Industrie- und Exportnation weit mehr als seine europäischen Partnerländer. Niedrigere Exporte und zurückgehende Industrieproduktion belasten die deutsche Wirtschaft überproportional und sorgen über ceteris paribus schwächere Steuereinnahmen für die Erwartung eines höheren Staatsdefizits und damit steigende Bundrenditen. Die erörterten Elemente sprechen also im relativen Vergleich für sinkende Eurozonen-Spreads. Daneben haben die unter dem Begriff „Peripherie“ zusammengefassten Länder durch schmerzhafte Strukturreformen ihre Staatsfinanzen konsolidiert und die Wirtschaft angekurbelt. Irland und Griechenland sind in der EU die Länder mit dem höchsten Haushaltsüberschuss. Spanien ist seit einigen Jahren der Wachstumsmotor der Eurozone. Das alles hat zu deutlichen Ratingverbesserungen geführt, die natürlich auch zur Spreadeinengung beigetragen haben.

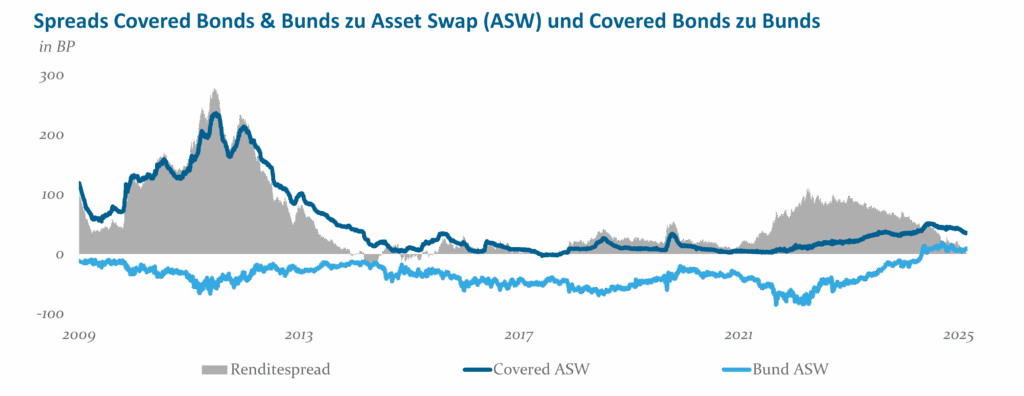

Die relative Schwäche der Bundesanleihen zeigt sich auch auf anderen Märkten. Bei Covered Bonds zum Beispiel ist neben der Entwicklung von Bundrenditen allen voran die Entwicklung der Swapsätze entscheidend. Covered Bonds sind gegen Swap recht stabil, während Bundesanleihen gegenüber Swap aufgrund der erwarteten Angebotsschwemme deutlich nachgegeben haben. Der Swap Spread zu Bundesanleihen war auf dem Höhepunkt der Anleihekäufe durch die EZB bei -85 BP für den Gesamtindex, d.h. über alle Laufzeiten. Momentan liegt er bei ca. +10 BP. Die meisten Bundesanleihen notieren also mit einem Aufschlag zu Swap. Der Druck kam sowohl von der Angebotsseite (höhere Ausgaben in Deutschland) als auch von der Nachfrageseite, da die nach dem abrupten Zinsanstieg im Jahr 2022 geringere Volatilität zu deutlich geringerem Absicherungsbedarf und damit niedrigeren Swapsätzen geführt hat. Covered Bonds profitieren zudem von einem im bisherigen Jahresverlauf deutlich niedrigeren Angebot als zu Beginn des Jahres vom Kapitalmarkt erwartet. Eine der Hauptursachen dafür ist, dass es für Kreditinstitute günstig ist, ungedeckte Finanzanleihen zu begeben, anstelle von besicherten. Daneben ist auch die Nachfrage nach Hypothekarkrediten gedämpft. Für den Rest des Jahres stehen weitere hohe Rückzahlungen an, die den Markt stützen. Dies alles trägt dazu bei, dass auch Covered Bonds gegenüber Bundesanleihen teurer geworden sind, d.h. der Spread hat sich deutlich verringert (siehe Abbildung 2).

Quelle: iBoxx, eigene Berechnungen; Stand: 29. August 2025

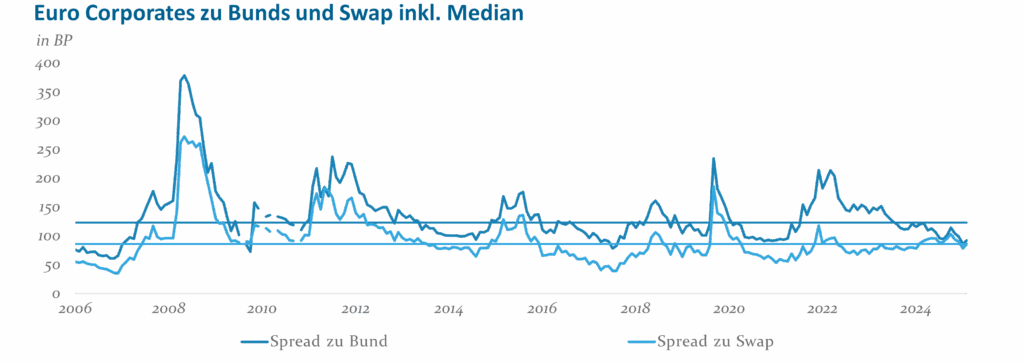

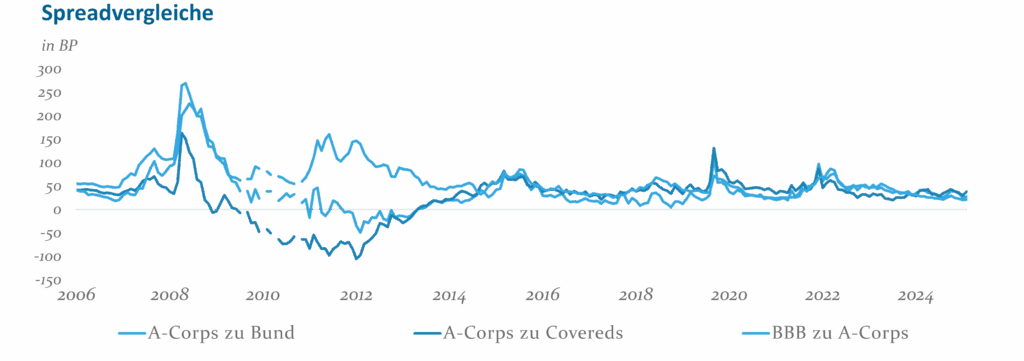

Ein vergleichbares Bild ergibt sich ebenso bei Euro Corporates (siehe Abbildung 3). Die oben genannten Entwicklungen haben hier ebenfalls zu einer deutlichen Teuerung gegenüber Bundesanleihen geführt. Die Spreads sind äußerst gering und waren historisch nur für längere Zeit in den Jahren vor der Finanzkrise niedriger. Allerdings verändert sich die Perspektive bei einer Betrachtung gegen Swaps.

Quelle: iBoxx; Stand: 01. September 2025

Euro-Risikoaufschläge aus globaler Marktperspektive

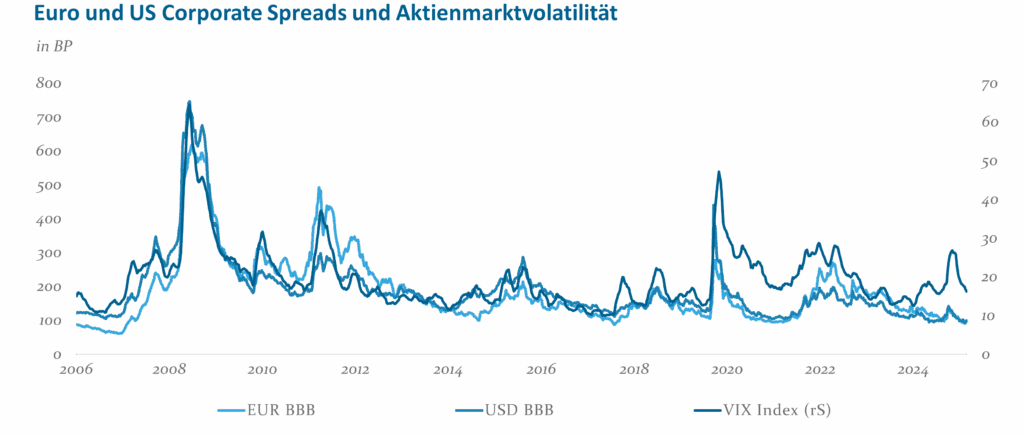

Überhaupt sind niedrige Risikoaufschläge ein globales Phänomen und eine Korrelation existiert nicht nur innerhalb der Eurozone (siehe Abbildung 4). So lässt sich ein gemeinsamer Trend von Ausweitung und Einengung von Euro und US Corporate Spreads erkennen. Ein allgemein niedrigerer Risikoaufschlag gegen Staatsanleihen aufgrund höherer Staatsausgaben ist auch in den USA zu beobachten. Weiterhin korrelieren Risikoprämien erwartungsgemäß mit der allgemeinen Volatilität an den Finanzmärkten. Bei Unternehmensanleihen lässt sich der Zusammenhang zwischen Risikoaufschlägen und Volatilität mithilfe des Merton-Modells konzeptionell verdeutlichen. In diesem Modell entspricht eine Investition in das Fremdkapital eines Unternehmens dem Verkauf einer Put-Option auf den Unternehmenswert. Der Investor erhält die „Prämie“ in Form des Kupons, trägt aber das Risiko, dass der Unternehmenswert unter den Rückzahlungswert des Fremdkapitals, also unter den „Strike“, fällt. Eine steigende (implizierte) Volatilität, hier mit dem VIX-Index repräsentiert, erhöht den Wert dieser Put-Option, wodurch das Fremdkapital riskanter wird und die Risikoprämien zunehmen. Umgekehrt führt eine sinkende Volatilität zu einem geringeren Optionswert und damit zu geringeren Risikoprämien. Ein hohes Bewertungsniveau an den Aktienmärkten führt tendenziell zu niedrigeren Risikoprämien und auch eine sinkende Volatilität an den Rentenmärkten hat historisch zu sinkenden Risikoprämien geführt.

Quelle: Bloomberg; Stand: 01. September 2025

Angesichts dieser Beobachtungen stellt sich die Frage, für welche Risiken Investoren überhaupt eine Vergütung erwarten? Vor allem bei Unternehmensanleihen kann man dies mit zwei Bausteinen, Default Risk Premium und Excess Bond Premium, erklären. Default Risk Premium spiegelt die Vergütung wider, die Investoren für das erwartete Ausfallrisiko und den damit verbundenen Verlust verlangen. Excess Bond Premium erfasst die zusätzliche Renditekomponente, die nicht durch Ausfallrisiken erklärt werden kann, sondern durch Faktoren, wie Risikoaversion, Marktliquidität oder regulatorische Restriktionen. Empirische Schätzungen zeigen, dass das Default Risk Premium vor allem im Investment Grade-Bereich historisch nur einen kleineren Teil der Spreads erklärt (oft nur ca. 20-30%), während das Excess Bond Premium den überwiegenden Anteil ausmacht. Das bedeutet: Ein (großer) Teil der Risikoprämien ist weniger durch objektive Ausfallwahrscheinlichkeiten, sondern stärker durch Investorenstimmung und Marktbedingungen getrieben.

Aktuell niedrige Risikoprämien sind also nicht nur von strukturellen Entwicklungen auf Staatenebene unterstützt, sondern auch von einem global positivem Marktsentiment.

Corporates: Historische Vergleichbarkeit

In Anbetracht der stetigen Entwicklung des Euro Corporate Markts stellt sich außerdem die Frage, inwieweit eine historische Vergleichbarkeit gegeben ist. Das ausstehende Universum ist von weniger als 1 Billion Euro im Jahr 2005 auf heute über 3,5 Billionen Euro angewachsen. Der Anteil von Anleihen an Unternehmensbilanzen hat sich von rund 7% auf 15% mehr als verdoppelt. Fundamentaldaten wirken dabei solide: Im IG-Bereich liegen Margen auf historischen Höchstständen, während Verschuldungs- und Zinsdeckungsgrade grob im langfristigen Mittel verharren. Im High Yield-Segment ist die Verschuldung im historischen Vergleich moderat, die Zinsdeckung aber eher am unteren Ende. Auf Indexebene hat sich die durchschnittliche Bonität der IG-Emittenten über die letzten zehn Jahre leicht verschlechtert. Weitaus markanter ist die deutlich kürzere Duration (rund -0,5 Jahre im IG-Bereich, was für grob 5 BP niedrigere Spreads spricht, und bis zu -1 Jahr im HY-Segment gegenüber 2015). Für eine bessere Vergleichbarkeit können hier allerdings Rating- und Laufzeit-fixierte Subindizes dienen. Strukturelle Entwicklungen in den globalen Credit-Märkten, wie Portfolio-Trades oder Credit-ETFs, spielen ebenfalls eine Rolle. Die Liquidität hat sich verbessert. Dies lässt sich etwa an den amerikanischen Bid-/Ask-Spreads ablesen, die sich volatilitätsadjustiert in den letzten zehn Jahren mehr als halbiert haben.

Tendenziell sprechen diese Effekte also für vergleichsweise niedrigere Risikoprämien -auch wenn sich aus dem Excess Bond Premium die Schlussfolgerung ergeben könnte, dass fundamentale Entwicklungen weniger ins Gewicht fallen.

Relative Value

Mit dem allgemein niedrigen Niveau von Risikoprämien geht auch eine Kompression einher. Dies ist sowohl zwischen als auch innerhalb der Assetklassen zu beobachten (siehe Abbildung 5). Historisch ist die Differenz von Unternehmensanleihen mit A-Rating zu Eurozonen-Ländern und Covered Bonds allerdings nicht besonders auffällig und liegt ungefähr zwischen dem 40. und 50. Perzentil. Auffallend sind die sehr geringen bis negativen Differenzen während der Eurozonen-Krise. Corporate Spreads waren damals also deutlich resilienter. Auch wenn man nur die letzten 10 Jahre betrachtet, so liegt der Spread-Aufschlag immerhin noch im 35. bis 40. Perzentil. So betrachtet sind Unternehmensanleihen also nicht auffallend teuer. Entsprechend der Betrachtung gegen Bundesanleihen sprechen die allgemein höheren Staatsausgaben auch für tendenziell niedrigere Spreads zwischen Unternehmen, welche eine relativ konstante Verschuldung aufweisen, und Eurozonen-Ländern. Die Kompression innerhalb des Corporate-Universums ist jedoch deutlich ausgeprägter. Die Spread-Differenz von BBB und A-Unternehmen befindet sich auf Tiefstständen und liegt mit ca. 20 BP nur beim 2. Perzentil. Vergleichbares gilt im High Yield-Markt.

Quelle: iBoxx; Stand: 01. September 2025

Bei Unternehmensanleihen sind überdies vor allem Entwicklungen auf Sektoren-, Emittenten- und Kapitalstruktur-Ebene relevant. Auch hier zeigen sich die geringen Risikoprämien. Zyklische Sektoren, wie Travel & Leisure oder Automotive sowie der Chemie-Sektor erscheinen weniger attraktiv im Vergleich zu defensiveren Sektoren, wie Versorger oder Unternehmen der Technologie- und Lebensmittelbranchen. Die Kompression zeigt sich außerdem im Verhältnis von nachrangigen zu vorrangingen Anleihen. Interessanterweise bleibt trotz der allgemein niedrigen Risikoprämien und Kompression die Dispersion auf Emittentenebene historisch hoch. Für aktives Management bieten sich somit weiterhin viele Chancen.

Fazit

Die aktuell und historisch niedrigen Spreads an den europäischen Fixed Income-Märkten spiegeln eine Kombination aus strukturellen Veränderungen, insbesondere relativer Bundschwäche, höheren Staatsausgaben und globalem Marktsentiment, wider. Während Staatsanleihen, Covered Bonds und Unternehmensanleihen im Vergleich zu deutschen Bundesanleihen teuer wirken, relativiert sich das Bild gegen Swaps und im internationalen Kontext zumindest teilweise. Trotz solider Fundamentaldaten wird der Großteil der Risikoaufschläge inzwischen eher durch Liquidität, regulatorische Faktoren und Investorenstimmung als durch objektive Ausfallwahrscheinlichkeiten bestimmt. Für Investoren bedeutet dies: Das Potenzial für weitere Spread-Einengungen erscheint limitiert. In einem Umfeld, in dem Risiko kaum noch vergütet wird, zahlt sich aktives Management und eine sorgfältige Sektor- und Emittentenauswahl umso mehr aus. Eine defensivere Positionierung („up in quality“) bei geringen Renditeverlusten sollte sich auch in einem Risk-off Szenario deutlich auszahlen.

Nichtsdestotrotz sind die Einstandsrenditen (Carry) durch das erhöhte Zinsniveau und mittlerweile auch wieder steilere Kurven (Roll Down) weiterhin auf historisch attraktiven Niveaus, was ein Investment im Fixed Income-Markt trotz allen Bewertungsvorbehalten mehr als rechtfertigt.

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.