„Das Ziel ist es, langfristig Vermögen aufzubauen, nicht kurzfristig reich zu werden. Low Risk-Aktien helfen dabei, dieses Ziel zu erreichen.“

Low Risk-Aktien weisen oft Merkmale auf, die sie defensiver und stabiler machen als andere Aktien. Diese Merkmale können eine niedrigere Volatilität, ein niedrigeres Beta oder eine höhere Gewinnstabilität der Unternehmen sein. Dies spiegelt auch unser Verständnis wider. Typischerweise findet man diese Aktien in Branchen mit einem stabilen Ertragsprofil, die damit weniger anfällig für wirtschaftliche Schwankungen sind. Dazu zählen insbesondere Versorger sowie Unternehmen aus den Sektoren Gesundheit, Basiskonsumgüter und Telekommunikation. Vor allem Unternehmen aus den Bereichen Versorger und Telekommunikation gelten dabei als kapitalintensiv, da ihr Geschäftsmodell hohe Investitionen in Sachanlagen und Infrastruktur erfordert. Tendenziell weisen diese Branchen oftmals einen überdurchschnittlichen Verschuldungsgrad auf und somit eine hohe Zinssensitivität. Zusammen mit den eingangs erwähnten defensiven Eigenschaften zeigen Low-Risk Aktien eher einen anleiheähnlichen Charakter. Genau wie Anleihen, werden diese Aktien insbesondere in unsicheren Zeiten von Anlegern gegenüber dem breiten Markt als „sicherer Hafen“ angesehen.

Der defensive Charakter von Low Risk-Aktien bedeutet aber in der längerfristigen Betrachtung auch, dass bei diesen Aktien eine positive Outperformance gegenüber dem breiten Markt zu beobachten ist. Dies wurde bereits durch eine Vielzahl wissenschaftlicher Studien belegt sowie theoretisch gegründet. Es kann also für Investoren profitabel sein, sich gegen die traditionelle Kapitalmarkttheorie – nach der „höheres Risiko = höherer Ertrag“ bedeutet – zu positionieren. So zeigt bspw. die Studie von Frazzini und Pedersen aus dem Jahr 2014 mit dem Titel „Betting Against Beta“, dass Aktien mit niedrigem Beta im Vergleich zu Aktien mit hohem Beta eine überlegene risikobereinigte Rendite, gemessen am Sharpe Ratio, aufweisen. Dieser Meinung ist auch David Swensen, der langjährige Chief Investment Officer der Yale University, der für seine herausragenden Leistungen bei der Verwaltung des Universitätsfonds bekannt wurde:

„Das Ziel ist es, langfristig Vermögen aufzubauen, nicht kurzfristig reich zu werden. Low Risk-Aktien helfen dabei, dieses Ziel zu erreichen.“

Die Low Risk-Komponente vereint somit Erfolg und Stabilität bei der Aktienauswahl.

High Dividend-Aktien haben im Vergleich den Ruf, stabile und attraktive Dividendenzahlungen zu bieten. Der renommierte Investor Warren Buffett hat diesen Vorteil erkannt und betont die Bedeutung von Dividenden in seinem Anlageansatz:

“Ich glaube wirklich, dass jemand, der nicht auf Dividenden achtet, einen Fehler macht. Unternehmen, die reichlich Cash erwirtschaften und keine attraktiven Investitionsmöglichkeiten finden, sollten es den Aktionären zurückgeben.”

Eine reine Fokussierung auf die Dividendenhöhe als Entscheidungskriterium für eine Anlage greift aus unserer Sicht zu kurz. Für uns sind die drei wesentlichen Anlagekriterien daher die erwartete Dividendenrendite, das erwartete Gewinnwachstum sowie das erwartete Dividendenwachstum.

Unter den High Dividend-Aktien finden sich oft Unternehmen mit hohen und nachhaltigen Cashflows und einem etablierten Geschäftsmodell. Diese verfolgen meist eine konservative Dividendenpolitik, bei der sie nur einen Teil der Gewinne als Dividende ausschütten, den Rest aber für Investitionen in zukünftiges Wachstum zurückbehalten. Dadurch können sie auch in Zeiten wirtschaftlicher Unsicherheit stabile Dividenden zahlen. Dies spiegelt sich auch darin wider, dass viele dieser Unternehmen über eine langfristige Dividendenhistorie verfügen und zudem ihre Dividende im Laufe der Zeit kontinuierlich erhöht haben. Dies zeigt ihr Engagement, ihren Aktionären eine attraktive Rendite zu bieten. Eine Studie von Elton, Gruber und Blake (2006) liefert auch internationale Evidenz für die gute Performance von High Dividend-Aktien. Sie zeigt, dass Aktien mit höheren Dividendenrenditen langfristig eine höhere Gesamtrendite erzielt haben als Aktien mit niedrigeren Dividendenrenditen.

High Dividend-Aktien sind allgemein von einem Zinsanstieg weit weniger stark betroffen. Dies lässt sich mit einem Dividendenbarwert-Modell erklären. Wenn der Zinssatz und damit der Diskontierungssatz im Nenner eines Dividendenbarwertmodells ansteigt, so hat dies einen stärkeren negativen Einfluss auf den Barwert von Cashflows, die weiter in der Zukunft liegen. High Dividend-Aktien generieren auf Grund ihres etablierten Geschäftsmodells bereits am aktuellen Rand stabile Cashflows und hohe Dividenden. Sie reagieren somit weniger sensibel auf die Veränderung von künftigen Zahlungsströmen. Genau das konnte man im letzten Jahr nachdrücklich beobachten. Das Jahr 2022 stand im Zeichen von einem deutlichen inflationsinduzierten globalen Zinsanstieg. Es verwundert daher nicht, dass Aktien mit hohen Ausschüttungen in einer solchen Phase deutlich besser abgeschnitten haben als der Gesamtmarkt.

Low Risk-Aktien leiden hingegen aufgrund ihres anleiheähnlichen Charakters bei einem Zinsanstieg. Wie bei zinstragenden Titeln, die bei einem heftigen Zinsanstieg wie im Jahr 2022 gesehen – kurzfristig Kursverluste verbuchen müssen, längerfristig dann aber doch wieder von dem dann höheren Zinsniveau profitieren, lässt sich dies auch bei Low Risk-Aktien beobachten. Kurze, aber heftige Zinsanstiege haben in der Historie immer wieder zu Phasen mit einer negativen Low Risk-Prämie geführt. In der längeren Frist war die Low Risk-Prämie jedoch auch in länger anhaltenden Zinsanstiegsphasen, wie der Phase von 1960 bis 1982 insgesamt betrachtet positiv.

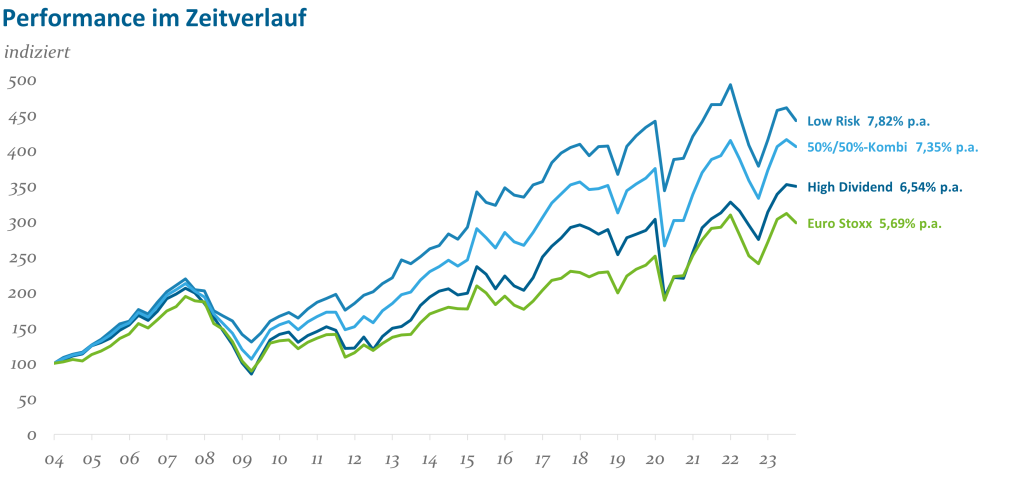

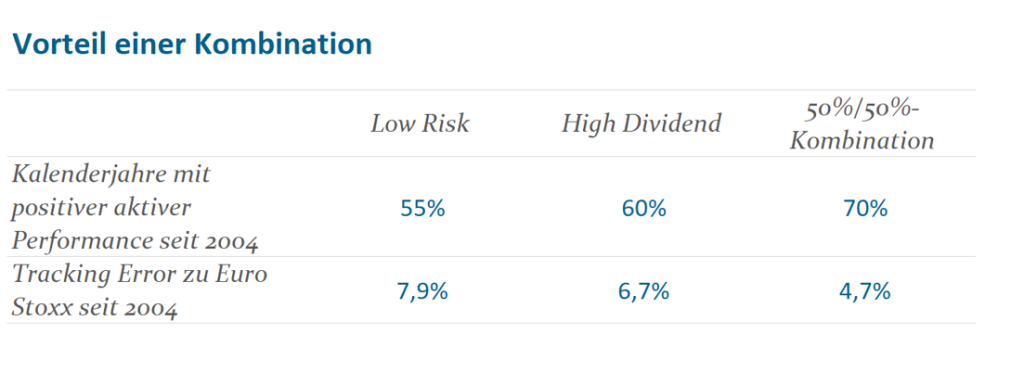

Das unterschiedliche Verhalten von Low Risk- und High Dividend-Aktien am Beispiel des zuletzt gesehenen Zinsanstiegs macht nochmals eines deutlich, nämlich dass jeder Investmentstil seine eigene Chance-/Risikocharakteristik hat und unterschiedlich auf sich ändernde Marktbedingungen reagiert. In Kombination können diese aber für Anleger vorteilhaft sein (vgl. Tabelle 1). Potenzielle Verluste in einer Strategie können durch Gewinne in der jeweils anderen Strategie im Zeitverlauf ausgeglichen werden, was insgesamt zu einem stabileren Ergebnis und damit zu einem stabileren Return führt.

Gleichzeitig reduziert sich zudem auch das Risiko, d.h. der Tracking Error gegenüber einem Referenzindex im Vergleich zu den jeweiligen Einzelstrategien (vgl. Tabelle 1).

Abb. 1: Performance im Zeitverlauf; Quelle: eigene Berechnungen; die Low Risk-Komponente wird ab Januar 2016 mit Livedaten des HI-Aktien Low Risk Euroland-Fonds und davor mit dem Euro Stoxx Low Risk Weighted 100 Index abgebildet. Die High Dividend-Komponente wird durch den HI-DividendenPlus-Fonds abgebildet. Zeitraum: 31.12.2003 – 30.09.2023

Tab. 1: Vorteile einer Kombination von Low Risk- und High Dividend-Aktien

Die Kombination von risikoarmen Aktien und High Dividend-Aktien bietet eine Win-Win-Situation für Investoren. Durch die Aufnahme von risikoarmen Aktien in das Portfolio können potenzielle Verluste in Zeiten von Marktvolatilität reduziert werden. Gleichzeitig ermöglichen High Dividend-Aktien eine zusätzliche Einkommensquelle und tragen zur Steigerung der Gesamtrendite bei. Ein solches Portfolio bietet eine attraktive Balance zwischen Kapitalerhalt und Einkommensgenerierung.

Literatur

Frazzini, A., & Pedersen, L. H. (2014). Betting Against Beta. Journal of Financial Economics, 111(1), 1-25.

Elton, E. J., Gruber, M. J., & Blake, C. R. (2006). Dividend Yield and Stock Returns: International Evidence. Journal of Finance, 61(6), 2725-2759.

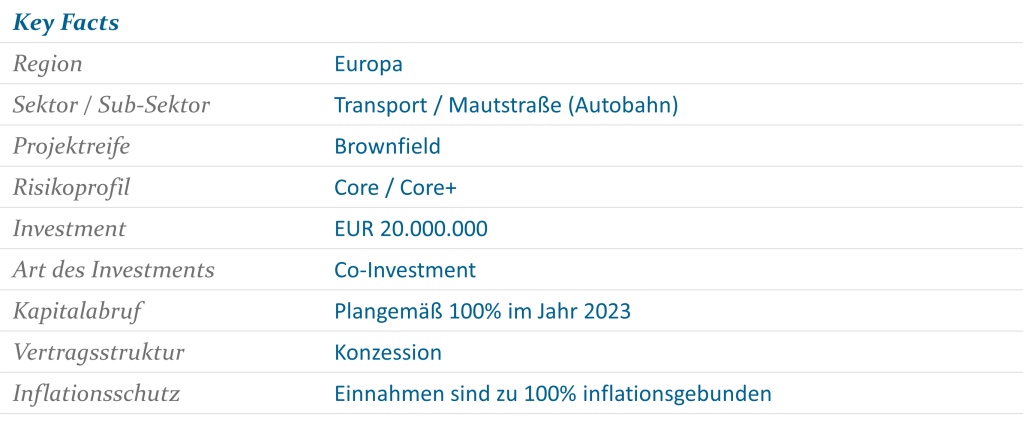

Bei Co-Investments handelt es sich um Investitionen in einzelne Anlagen oder Infrastruktur-Portfolios an der Seite erfahrener General Partner (GPs). Dabei kann sowohl hinsichtlich des Einstiegszeitpunktes (Pre-Bid oder Syndizierungen) sowie der Zugangswege (Direct Co-Investment, Side-Car oder Co-Investment-Vehikel) unterschieden werden.

Bei direkten Co-Investments erwerben GPs zusammen mit weiteren Investoren Anteile an einem Unternehmen bzw. einer Projektgesellschaft. Investoren sind dabei tief in die Transaktion und das Management der Zielgesellschaft involviert. Side-Car Vehikel hingegen bündeln Kapital verschiedener Investoren und der Manager verfügt oftmals über ein diskretionäres Entscheidungsrecht bei der Umsetzung. Meist werden mehrere Investitionen in einem Side-Car Vehikel getätigt und so ein Portfolio aus Co-Investments aufgebaut. Demgegenüber steht die Möglichkeit, in ein dediziertes Co-Investment-Vehikel zu investieren, in dem nur je ein Infrastruktur-Asset enthalten ist. Vorteilhaft ist hierbei, dass Investoren über ein diskretionäres Entscheidungsrecht in der eigenen Portfoliokonstruktion verfügen.

In Abhängigkeit des Einstiegszeitpunkts werden verschiedene Arten von Co-Investment-Prozessen unterschieden. Bindet ein GP die Investoren vor Abgabe eines Kaufangebotes in den Due Diligence Prozess mit ein, so handelt es sich um ein sog. „Pre-Bid“ Co-Investment. Insbesondere das kurze Zeitfenster für die Transaktionsumsetzung stellt Investoren vor Herausforderungen, da sowohl die kommerzielle als auch die steuerliche und rechtliche Due Diligence über einen Zeitraum von wenigen Wochen erfolgen muss. Die Transaktionssicherheit stellt das wichtigste Kriterium bei der Auswahl von Co-Investoren durch GPs dar. Generell handelt es sich bei Pre-Bid Transaktionen um einen kleineren Anteil des Gesamtmarktes, denn nur wenige Investoren haben die Kapazität, die entsprechende Due Diligence in der vorgegebenen Zeit umzusetzen. Hieraus ergibt sich die Möglichkeit für Investoren, als verlässlicher Transaktionspartner einen proprietären Deal-Flow zu generieren.

Erfolgt die Einbindung von Co-Investoren erst nach Unterzeichnung einer Transaktion, so handelt es sich um eine Syndizierung. Da sich die Transaktion nicht akut in der Umsetzung befindet, können Investoren die notwendigen Due Diligence Schritte über einen längeren Zeitraum durchführen. Syndizierte Co-Investments stellen daher niedrigere Anforderungen an die Kapazität von Investoren. Insgesamt sind Syndizierungen weniger proprietär, denn GPs gewähren Investoren bei Zeichnung ihrer Primärfonds i.d.R. Co-Investment Rechte.

Abb. 1: Exemplarische Darstellung des Co-Investment Prozesses; Quelle: eigene Darstellung

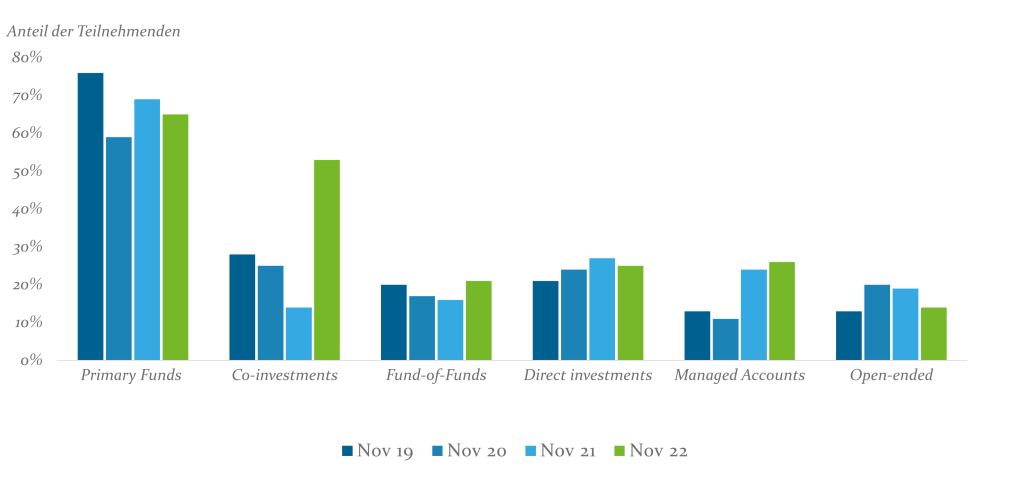

Co-Investments bieten auch für GPs zahlreiche Vorteile. Neben der Realisierung von Transaktionen, die ohne das zusätzliche Kapital nicht umsetzbar wären, kann durch die Reduktion des investierten Volumens eine optimale Steuerung der Portfoliodiversifikation von Infrastrukturfonds erreicht werden. Weiterhin erfolgt eine stärkere Bindung zwischen GPs und Investoren, die durch die intensive Zusammenarbeit geprägt wird. Die zuvor genannten Gründe haben in den letzten Jahren zu einer erhöhten Beliebtheit von Co-Investments bei institutionellen Investoren geführt.

Abb. 2: Co-Investments mit zunehmender Beliebtheit bei institutionellen Investoren; Quelle: Preqin investor surveys, November 2017 – 2022

Durch die Einbindung von Co-Investments in der Konstruktion institutioneller Infrastruktur-Portfolios lässt sich für Investoren ein signifikanter Mehrwert realisieren. Die wesentlichen Werttreiber bei Co-Investments stellen wir Ihnen im Folgenden vor.

Gewöhnlich fallen für Primärfonds Managementgebühren von 1,5%-2,0% auf das investiere Kapital und eine erfolgsabhängige Vergütung von 15%-20% auf die erwirtschafteten Gewinne über eine Vorzugsrendite von 6%-8% an. Bei Co-Investments liegt die laufende Managementvergütung i.d.R. bei lediglich 1,0% auf das investierte Kapital, die erfolgsabhängige Vergütung bei 10% der Gewinne oberhalb der Vorzugsrendite. Verfügen Investoren über langjährige Partnerschaften zu GPs, so werden Co-Investments oft ohne Gebühren angeboten („No fee, no carry“). Insgesamt lässt sich die Gebührenbelastung eines Infrastruktur-Portfolios durch den Einsatz von Co-Investments deutlich reduzieren. Die Nettorendite eines Infrastruktur-Portfolios hingegen lässt durch die Beimischung eines Co-Investmentanteils signifikant erhöhen.

Üblicherweise erfolgen Kapitalabrufe von Primärfonds im Zuge der Investitionsphase über einen Zeitraum von 5 Jahren, Rückflüsse und Erträge aus Fondsinvestitionen fallen jedoch meist erst nach Abschluss der Investitionsphase an. Das hieraus resultierende Cash Flow-Profil, die sog. J-Curve, beschreibt die zeitliche Diskrepanz zwischen Ein- und Auszahlung bzw. Erträgen. Bei Co-Investments hingegen erfolgen, in Abhängigkeit der durchgeführten Transaktion, Kapitalabruf und (erste) Ertragsausschüttungen zeitnah nach der Zeichnung. Hierdurch kann der J-Curve-Effekt verkürzt und ein insgesamt effizienterer Kapitaleinsatz erzielt werden. Weiterhin kann das Cash Flow-Profil von Infrastruktur-Portfolios und insbesondere das Ausschüttungsverhalten gezielt gesteuert werden.

Aufgrund des Blind-Pool Charakters indirekter Fondsinvestitionen lässt sich die regionale und sektorale Ausrichtung eines Infrastrukturportfolios nur bis zu einer gewissen Granularität steuern. Hier bieten Co-Investments einen erhöhten Mehrwert, da die unterliegenden Anlagen und die damit verbundenen Risikoparameter analysiert und bewertet werden können, wodurch das Blind-Pool Risiko klassischer Fondsinvestitionen kompensiert wird. Investoren können zudem gezielt in einzelne Weltregionen oder Sektoren investieren, die sich durch ein besonders attraktives Investitionsumfeld auszeichnen.

Aktives Deal-Sourcing ermöglicht Investoren den Zugang zu Investmentopportunitäten, die nicht über klassische Zugangswege oder nicht in der gewünschten Ausprägung erzielt werden können. Bei Co-Investments herrscht grundsätzlich ein knappes Angebot hochwertiger Transaktionen, so dass Investoren, die über ein globales Netzwerk zu Infrastrukturmanagern verfügen und ihre Fähigkeiten als verlässlicher Co-Investment Partner unter Beweis gestellt haben, einen präferieren Zugang haben. Aus diesem Grund ist ein aktiver Deal-Sourcing Prozess unverzichtbar.

Die Umsetzbarkeit von Co-Investments im Kontext institutioneller Portfolios muss durch Investoren vor Auflegung eines Co-Investmentprogramms analysiert werden. Nur so lassen sich erhöhte Mehraufwände abbilden und potenzielle Risiken minimieren. Im Folgenden wird auf die wesentlichen Hürden bei Co-Investments eingegangen.

Da es sich bei Co-Investments meist um einzelne Infrastruktur-Assets bzw. Asset-Portfolios handelt, weisen diese, verglichen mit diversifizierten Fondsinvestments, höhere idiosynkratische Risiken auf. Neben einem höheren Risikogewicht im Portfolio zeichnen sich diese Investitionen durch eine höhere Dispersion der Performancekennzahlen aus. Vor der Auflegung eines Co-Investment-Programms müssen Investoren daher den Risikoappetit sowie Co-Investment-Anteil im Portfoliokontext definieren. Eine erhöhte Risikoexponierung kann durch die Investition in ein diversifiziertes Co-Investment-Portfolio minimiert werden.

Im Vergleich zu Investitionen in Infrastruktur-Primärfonds ist bei Co-Investments eine komplexe Due Diligence auf Ebene des einzelnen Assets notwendig. Dabei müssen die ökonomischen Werttreiber sowie Risiken vollumfänglich analysiert und verstanden werden, um dem erhöhten Einzelrisiko entgegenzutreten. Weiterhin ergeben sich rechtliche und steuerliche Fragestellungen, die im Zuge der Strukturierung eines Investments auf die Investorenbedürfnisse abgestimmt werden müssen. Die damit verbundenen Aufwände übersteigen jene klassischer Fondsinvestments. Generell sind Co-Investment-Transaktionsprozesse mit engen Deadlines versehen, die eine rasche Handlungs- und Entscheidungsfähigkeit voraussetzen. Das Investment-Team muss daher über ausreichend Know-how, Kapazität sowie Flexibilität verfügen, um die notwendige Transaktionssicherheit zu generieren. Bei gewissenhafter Implementierung können institutionelle Investoren für GPs verlässliche Partner bei der Umsetzung von Co-Investments darstellen.

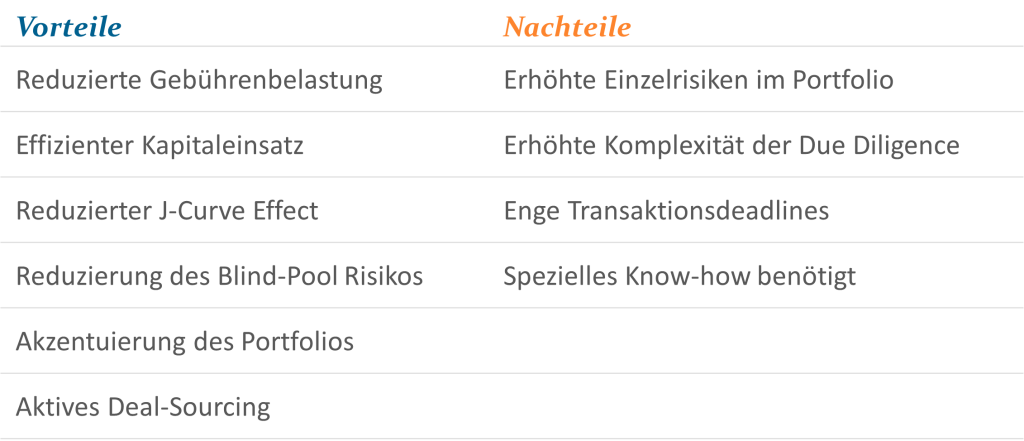

Abb. 3: Vor- und Nachteile von Co-Investments; Quelle: eigene Darstellung

Anhand des nachfolgenden Praxisbeispiels lassen sich neben der Attraktivität von Co-Investments auch potenzielle Risiken für institutionelle Investoren aufzeigen. Gegenstand der Investition ist die unmittelbare Beteiligung an einer europäischen Autobahn sowie der Betreibergesellschaft der Mautstraße. Sie ist eine der wichtigsten Ost-West-Transitstrecken in Europa und Teil einer Hauptstadtverbindung. Das Co-Investment wurde durch die Übernahme eines Gesellschafteranteils von einem institutionellen Investor umgesetzt und erfolgte an der Seite eines erfahrenen GPs mit einem Track Record von mehr als 15 Jahren. Nur durch die aktive Pflege des GP-Netzwerkes lassen sich derartige Transaktionen umsetzen.

Die Erlösströme der Teilabschnitte weisen sowohl verfügbarkeits- als auch nachfragebasierte Komponenten mit historisch geringer Variabilität auf. Das Asset profitiert insbesondere in einem inflationären Wirtschaftsumfeld von einer Indexierung der Mauteinnahmen. Hieraus ergibt sich daraus ein hochattraktives Risiko-/Renditeprofil mit einer hohen laufenden Ausschüttungsrendite. Da es sich hier um ein bestehendes Brownfield Asset handelt, erfolgt ein effizienter Kapitaleinsatz durch sofortigen Kapitalabruf.

Den zuvor beschriebenen Vorteilen stehen die erhöhte Komplexität, gestiegene Einzelrisiken sowie eine kurze Transaktionsdeadline gegenüber. Diese Nachteile lassen sich durch ein erfahrenes Transaktionsteam sowie ein breit diversifiziertes Co-Investment Portfolio minimieren.

Abb. 4: Keyfacts von Co-Investment im Transport-Sektor; Quelle: eigene Darstellung

Fazit:

Insgesamt bleibt festzuhalten, dass eine Vielzahl von Gründen für Co-Investments im Rahmen der Optimierung der Portfoliostruktur sprechen. Insbesondere der effizientere Kapitaleinsatz, die Reduzierung der Gebührenbelastung sowie die akzentuierte regionale und sektorale Portfolioausrichtung sprechen für eine verstärkte Einbindung von Co-Investments in der Portfoliozusammenstellung. Die mit der Umsetzung erhöhten Due Diligence-Aufwände lassen sich durch ein Investment-Team, welches über ausreichend Know-how und Kapazität verfügt, bewältigen. Daraus potenziell resultierende Einzelrisiken können durch den Aufbau eines breit diversifizierten Portfolios minimiert werden.

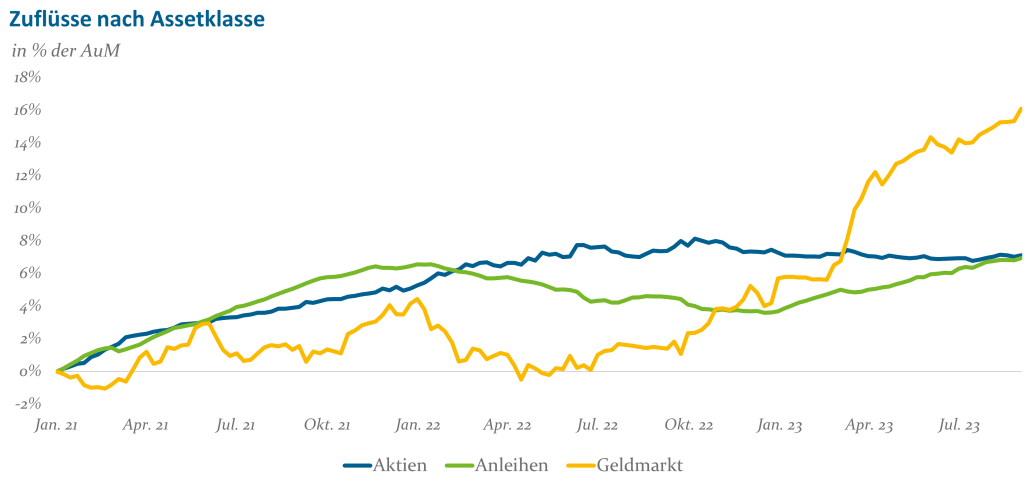

Abb. 1: Kapitalzuflüsse in Fonds nach Assetklasse in % der Asset under Management (AuM) seit 2021; Stand: September 2023; Quelle: EPFR.

Doch stimmt diese Meinung noch oder ist dieser Gedanke schon wieder obsolet? Um das zu analysieren, lohnt ein Blick auf den Reifegrad des Zinserhöhungszyklus inklusive einer Einordnung des makroökonomischen Umfelds und die Form der Zinskurve:

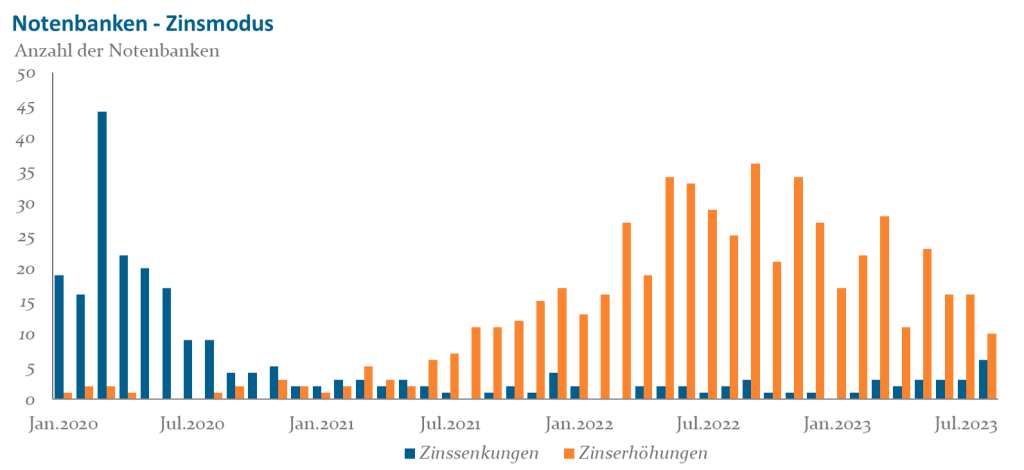

Da die Bestimmung des Reifegrades des Zinserhöhungszyklus elementar für die weitere Performanceentwicklung der Fixed Income-Assetklasse ist, lohnt ein Blick auf den Zinsmodusverlauf der weltweiten Notenbanken (siehe dazu Abbildung 2). Mitte des Jahres 2021 haben eine Vielzahl von Notenbanken angefangen, die Inflation mit schnellen Zinserhöhungen zu bekämpfen. Den Höhepunkt erreichte die Zinserhöhungswelle dann Ende des letzten Jahres. Am aktuellen Rand erkennt man, dass nur noch vereinzelt Zinserhöhungen durchgeführt werden, und die ersten Notenbanken aus den Emerging Markets-Ländern bereits wieder Zinssenkungen anstreben, um deren Konjunktur anzuschieben. Von daher ist es aus technischer Sicht valide zu argumentieren, dass wir uns nah am Ende des Zinserhöhungszyklus bei den entwickelten Ländern befinden, auch wenn es noch vereinzelt Zinserhöhungen bis zum Jahresende geben kann.

Abb. 2: Entwicklung des Zinsmodus der Notenbanken; Stand: August 2023; Quelle: Nationale Notenbanekne, Bloomberg; Daten:Grundgesamtheit 61 Notenbanken

Aus makroökonomischer Sicht lässt sich ebenfalls ein zeitnahes Ende des Zinserhöhungszyklus ausmachen. Das Wachstumsumfeld ist weltweit, aber speziell in den Industrieländern schwach. Strukturell zeigt sich die Wachstumsschwäche speziell beim Welthandel sowie anhand der beständig schlechten Stimmung bei Industrie und Verbrauchern. Im verarbeitenden Gewerbe sind die Aktivität und das Volumen der Auftragsbestände in Deutschland auf ein Niveau zurückgegangen, das normalerweise nur in ausgeprägten Rezessionen zu beobachten ist. Hochgehalten wird das getrübte Wachstumsbild durch den robusten Arbeitsmarkt sowie die hohe Nachfrage im Dienstleistungssektor. Darüber hinaus bereitet das Reich der Mitte große Sorgen, das u.a. mit strukturellen Problemen im Immobiliensektor, einer sehr hohen Jugendarbeitslosigkeit und einer rückläufigen Weltmarktnachfrage zu kämpfen hat. Einen Hoffnungsschimmer stellen die USA dar, die trotz der noch restriktiveren Geldpolitik vor allem wegen der relativ niedrigen Energiekosten, dem Technologie-Boom und der expansiveren Haushaltspolitik („Bidenomics“) im G7-Vergleich positiv herausstechen.

Was die Preisentwicklung angeht, kann man erfreulicherweise konstatieren, dass die Disinflation nach den vielen Zinserhöhungen in vollem Gange ist. Der zugrunde liegende Preisdruck bleibt in den Industrieländern jedoch hartnäckig hoch, da inländische Faktoren mittlerweile die Haupttreiber der Inflation sind. So ist es kein Zufall, dass die Kerninflation dies- und jenseits des Atlantiks mittlerweile höher ausfällt als die Gesamtinflation. Die hohe Kerninflation gekoppelt mit einem engen Arbeitsmarkt und weiterhin hohen Lohnabschlüssen (speziell im Dienstleistungssektor) gibt Anlass zur Sorge, allerdings ist das als nachlaufender Effekt eines Inflationsschubs nicht ungewöhnlich. Es dauert lediglich länger, bis die vollständige Bremswirkung der Geldpolitik in den USA und der Eurozone ankommt. Eine wesentliche Ursache für den Zeitverzug ist, dass viele Unternehmen und Haushalte das Niedrigzinsumfeld genutzt haben, um Kredite und Hypotheken mit einem festen statt einem variablen Zinssatz abzuschließen und damit ihre Verschuldung umzustrukturieren. Eine weitere Ursache sind Sonderfaktoren am Immobilien- und Arbeitsmarkt. Bei Ersterem erweisen sich die niedrigen Leerstandsquoten und geringen Neubauvolumina als stabilisierender Faktor. Bei Letzterem bleiben bei bestehendem Fachkräftemangel und niedrigen Entlassungsquoten die Erfahrungen aus der Corona-Krise prägend, so dass das Fachpersonal auch bei schlechteren Konjunkturbedingungen, ggf. über Kurzarbeit, gehalten werden soll. Nichtsdestotrotz werden bereits erste Bremsspuren am Immobilien-, Arbeits- und Kreditmarkt sichtbar. Als Fazit bleibt also im Sinne der makroökonomischen Erwartungskomponente festzuhalten, dass es bei einer fortgesetzten Konjunkturschwäche wohl auch zu einem Anstieg der Arbeitslosenquote und dann auch zu einer Rezession kommen dürfte. Wie stark diese ausfällt und wie lange sie andauert, hängt nicht zuletzt auch davon ab, wie sehr die Notenbanken den Bogen hinsichtlich der Zinserhöhungen und der Kreditvergabebedingungen noch überspannen.

Weitere Argumente für einen Zinsgipfel in der Eurozone sind die Abmilderung der „hawkishen“ Rhetorik seit Mitte Juli sowie ein wohl letzter Zinsschritt in der Septembersitzung, der im EZB-Gremium angesichts der Datenlage umstritten war („dovisher Hike“). Bei der Fed sehen wir uns, aufgrund der US-Preisentwicklung und dem nachlassenden Tempo beim Stellenaufbau, in unserer Erwartung eines Leitzinsgipfels bei 5,50 % bestärkt. Nichtsdestotrotz macht die Robustheit der Konjunkturdaten ein „high(er) for longer“ beim Leitzins realistischer, so dass erste Leitzinssenkungen – abgesehen exogenen Schocks – wohl erst im zweiten Halbjahr 2024 zu erwarten sind.

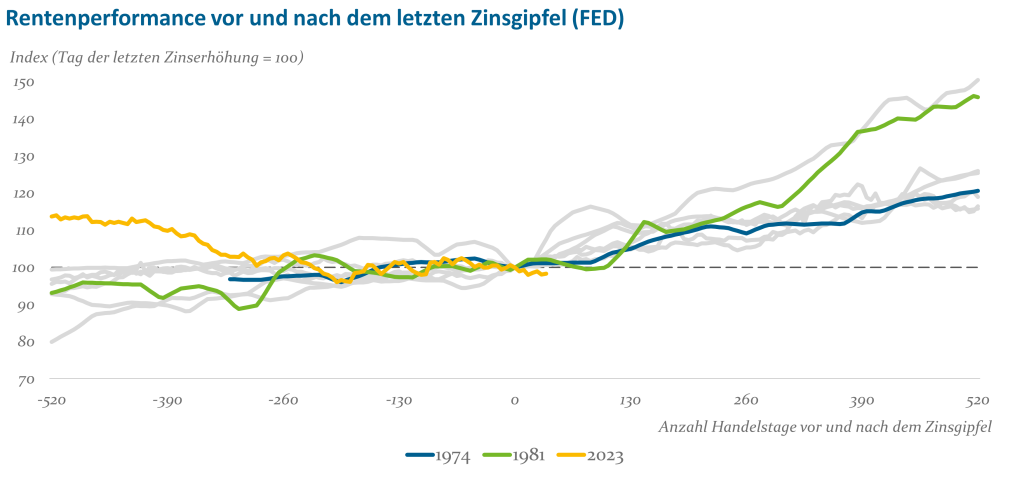

Mit dem auslaufenden Zinserhöhungszyklus dürfte auch der Aufwärtsdruck auf die langlaufenden Renditen nachlassen – sie sollten sich auf den aktuellen Niveaus einpendeln und perspektivisch eher noch einmal nach unten korrigieren, speziell wenn die konjunkturelle Lage sich zusehends verschlechtert und erste Zinssenkungen am Markt eingepreist werden. Schaut man sich die Zinserhöhungszyklen der der Fed in den letzten 50 Jahren an, so existieren zwar nur wenige Phasen, die mit dieser vergleichbar sind (in Ansätzen 1974 und 1981), jedoch haben alle eines gemeinsam: Nach dem Zinsgipfel war die Performanceentwicklung von U.S. Staatsanleihen sowohl in den am ehesten vergleichbaren Zinserhöhungszyklen als auch in allen anderen Zyklen deutlich positiv (vgl. dazu Abbildung 3). Das war im Übrigen auch in der Eurozone so, allerdings sind die Datenbasis (seit 1999) und die Anzahl der Zinserhöhungszyklen statistisch weniger aussagekräftig. Ursächlich für diese Entwicklung waren die hohen Einstandsrenditen, aber im Mittel auch ein Rückgang der Renditen. Im Mittel waren nach einem Jahr sogar Gesamterträge von ca. 10% zu verzeichnen. Untersucht haben wir das Ganze im Übrigen auch für das gesamte U.S. Fixed Income-Universum. Die Ergebnisse von Nicht-Staatsanleihen (z.B. Covered Bonds oder Industrieanleihen) waren sogar noch vielversprechender. Hier kommt zum Tragen, dass diese Assetklassen gegenüber Staatsanleihen einen Risikoaufschlag preisen, der am Zinsgipfel zumeist höher ist als in Niedrigzinsphasen. Unabhängig davon, ob sich die historische Performanceentwicklung für diesen Zinszyklus wiederholt – Bondinvestments übertrafen nach dem Erreichen des Zinsgipfels statistisch gesehen Geldmarktengagements auf Sicht von einem Jahr!

Abb. 3: Performanceentwicklung von U.S. Staatsanleihen vor und nach dem Zinsgipfel; Stand: September 2023; Quelle: Bloomberg, eigene Berechnungen.

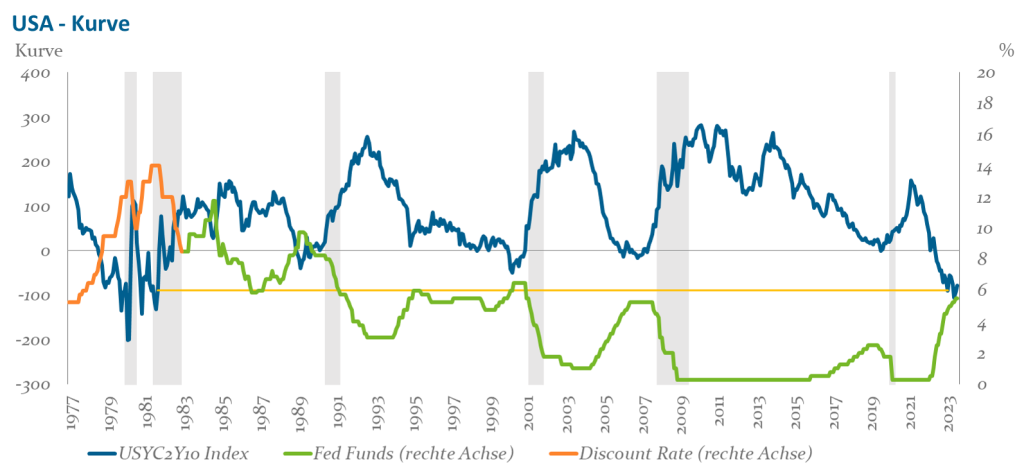

Die Form der Zinskurve ist ebenfalls wichtig, um die Attraktivität von Geldmarktinvestments zu beurteilen. Aufgrund der von Notenbanken im Zuge der Inflationsbekämpfung verhängten immensen Leitzinserhöhungen handeln langlaufende U.S. Staatsanleihen mittlerweile bei ca. 4,4% und ihre europäischen Pendants, allen voran deutsche Bundesanleihen, bei ca. 2,7% (als Referenz dient der zehnjährige Zins). Noch stärker angestiegen sind die Renditen kurzlaufender Staatsanleihen (Referenz ist hier der zweijährige Zins), da diese fast ausschließlich von den aktuellen Leitzinsen der Zentralbank und den Markterwartungen hinsichtlich deren Entwicklung in den nächsten ein bis zwei Jahren bestimmt werden. Im Ergebnis sind nun die Zinskurven in den meisten entwickelten Volkswirtschaften invers. Ein Zustand, der im Zeitverlauf eher zur Ausnahme gehört. Er fällt normalerweise mit einer sich verlangsamenden Wirtschaft zusammen. Wie in Abbildung 4 beispielhaft für die USA zu erkennen ist, ging wirtschaftlichen Rezessionen schon immer eine Inversion der Zinsstrukturkurve für Staatsanleihen voraus, allerdings führt nicht jede invertierte Zinsstrukturkurve zu einer Rezession (obwohl dies bei den meisten der Fall ist).

Abb. 4: Entwicklung der U.S. Zinsstrukturkurve 10-2 Jahre vs. U.S. Leitzins (erst Discount Rate, später Fed Funds) – Rezessionen grau schraffierte Balken; Stand: August 2023, Quelle: Bloomberg, NBER.

Das Timing einer Normalisierung ist weniger einfach, da sich die Inversion der Zinskurve länger hinziehen kann und die Notenbanken zunächst am Ende des Zinserhöhungszyklus angelangt sein müssen. Was die Dauer der Inversion betrifft, kann man historisch festhalten, dass diese im Mittelwert in den USA ca. 1,5 Jahre anhielt, wobei in den Zinserhöhungszyklen 1974 und 1981 die Inversion deutlich länger Bestand hatte. Mittlerweile dauert der Zustand der Inversion bei U.S. Staatsanleihen bereits 16 Monate an, so dass wir vom Mittelwert nicht mehr weit entfernt sind. Eine Umkehr des eher abnormalen Zustands sollte zumindest aus strategischer Sicht eingeplant werden.

Die Inversion indiziert, dass sich die Notenbanken auf einem schmalen Grat zwischen notwendiger Inflationsbekämpfung und dem Abwürgen der Konjunktur bewegen. Länger laufende Anleihen zeigen an, dass die aggressiven Leitzinsanhebungen nur von kurzer Dauer sein könnten, wenn die Notenbanken die Volkswirtschaften in eine Rezession treiben und die Inflation dadurch wieder sinkt. Das lange Ende der Zinskurve hat also die Konjunktureintrübung und den Rückgang der Inflation ein Stück weit vorweggenommen, indem es langfristig wieder fallende Zinsen einpreist. Die viel prognostizierte Rezession ist jedoch noch nicht eingetreten, da die Arbeitsmärkte weiterhin stark sind und auch die Reallöhne zu steigen begonnen haben. Dies ist in erster Linie auf das Ausmaß der Konjunkturimpulse zurückzuführen, die die Notenbanken und Regierungen während der COVID19-Pandemie losgetreten haben. Während die geldpolitischen Anreize so gut wie zum Stillstand gekommen sind, haben sich die fiskalischen Anreize (Staatsausgaben), speziell in den USA, nur geringfügig verlangsamt.

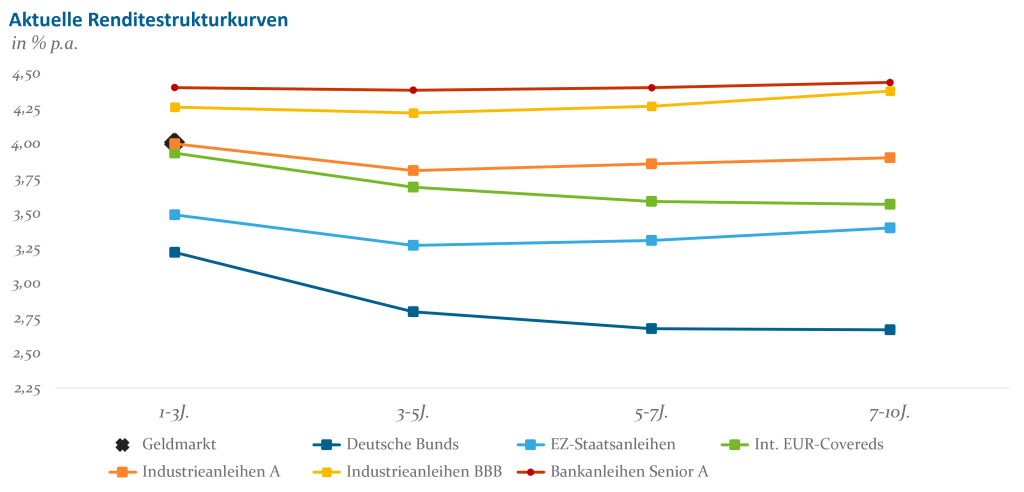

Stand Mitte September 2023 beträgt die Renditedifferenz zwischen zehn- und zweijährigen U.S. Staatsanleihen -0,75%, bei ihren deutschen Pendants -0,55%. Beides sind historisch extreme Werte, allerdings war die Inversion vor wenigen Wochen noch deutlich ausgeprägter. Dabei ist interessant, dass in Deutschland 95% der Inversion zwischen zwei und fünf Jahren zu beobachten ist, nach hinten heraus wird die Zinskurve flach. Schaut man auf alle wesentlichen Subassetklassen im Fixed Income-Bereich, fällt auf, dass mit zunehmender Rating-Verschlechterung die Inversion nicht mehr ganz so ausgeprägt ist (siehe Abbildung 5). Bei den Industrie- und Bankanleihen ist sogar gar keine wirkliche Inversion mehr sichtbar. Das liegt daran, dass die Zentralbankmaßnahmen auf Staatsanleihen (speziell deutsche Bunds) unmittelbarer wirken als auf Corporates, die mit der Spread-Komponente noch eine zusätzliche Dimension beinhalten. Beim Blick auf die Zinskurven wird ersichtlich, dass auch aufgrund der Inversion am kurzen Ende der Zinskurve alle Fixed Income-Subassetklassen ex Staatsanleihen höhere Einstandsrenditen haben als der Geldmarkt. Selbst eine konservative Multi Credit-Mischung aus allen dargestellten Assetklassen kann diesem Vergleich standhalten.

Abb. 5: Renditestrukturkurven für ausgewählte Subassetklassen im Fixed Income-Universum; Stand: August 2023; Quelle: iBoxx

Was muss aber geschehen, damit sich eine Normalisierung der Zinskurve am Rentenmarkt einstellt? Hier gibt es zwei denkbare Szenarien: a) Die Renditen am kurzen Ende fallen (sog. „Bull Steepener“) und b) die Renditen am langen Ende steigen (sog. „Bear Steepening“).

Normalerweise kommt es zu einer steileren Kurve, weil die Notenbank die kurzfristigen Zinssätze wieder unter die langfristigen Zinssätze senkt (Szenario a). Dies geschieht zumeist nach einem wirtschaftlichen Tiefpunkt und einer abrupten Verlangsamung der Wirtschaft, die stark genug ist, um den Inflationsdruck zu neutralisieren. Diesen Zustand erleben wir aktuell noch nicht. Bisher ist die, wenngleich noch unwesentliche, Versteilerung darauf zurückzuführen, dass sich das lange Ende der Zinskurve nach oben bewegt, während das kurze Ende gleichbleibt (Szenario b). „Bear Steepeners“ sind selten und halten zumeist nicht lange an. Sie gehen zumeist mit einer Verbesserung der Wirtschaftstätigkeit einher, können aber auch Ausdruck für ein zu hohes Angebot an Anleiheemissionen sein sowie mit einer Verschlechterung der Kreditqualität einhergehen. Insgesamt bleibt festzuhalten, dass höhere Renditen nicht förderlich für das Wirtschaftswachstum oder die Margenausweitung bei Unternehmen sind. Wenn die Refinanzierungskosten weiter steigen, leiden sowohl die Unternehmensgewinne als auch der Verbraucher, so dass dieser Zustand i.d.R. nur von kurzer Dauer ist und oftmals im Zuge einer Wirtschaftsabschwächung in das „Bull Steepening“ übergeht. In solchen Phasen braucht man einen Durationshebel, der bei Geldmarktinvestments fehlt. Auch dieser Aspekt unterstützt die These, dass es perspektivisch bessere Investments gibt als den Geldmarkt!

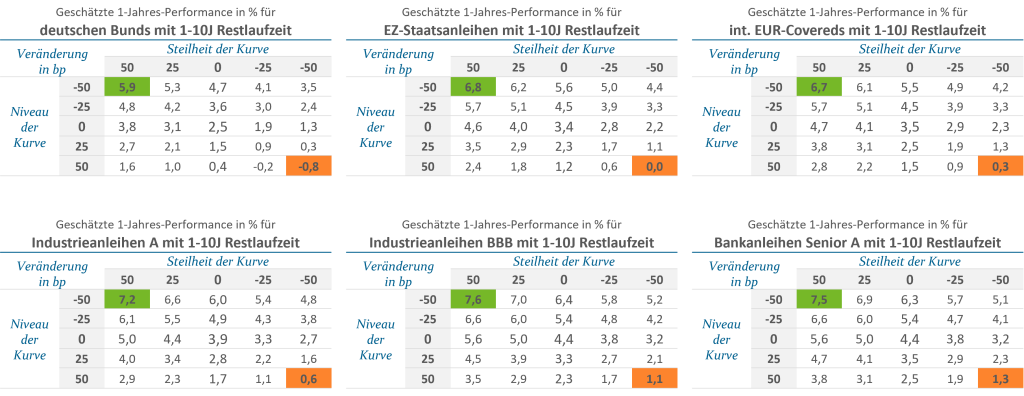

Bei all der Analyse muss man leider konstatieren, dass die Wahrscheinlichkeit falsch zu liegen, nicht bei Null ist. Sonst würden wir keine Entscheidungen unter Unsicherheit treffen, die am Kapitalmarkt normal sind und zum täglichen Brot gehören. Von daher ist es wichtig, verschiedenste Szenarien zu analysieren, um eine Idee davon zu bekommen, wie sich die Fixed Income-Subassetklassen gegenüber einem Geldmarkt-Investment schlagen – und zwar sowohl im positiven als auch im negativen Szenario. Hierzu dient eine Simulation der Renditeentwicklung bei gleichzeitiger Simulation des Zinskurvenverlaufs auf Sicht der nächsten zwölf Monate (siehe dazu Abbildung 6, dargestellt als Index mit einer 1-10-jährigen Restlaufzeit).

Abb. 6: 1-Jahres-Performanceszenarien für ausgewählte Fixed Income-Subassetklassen; Quelle: iBoxx, Bloomberg; Stand: August 2023

Man kann deutlich erkennen, dass der größte Effekt vom Rendite- oder Kurvenniveau ausgeht (vertikale Achse der Tabellen). Steigen die Zinsen im 1-Jahres-Zeitraum, wird ein Investment zwar gegenüber dem Geldmarkt uninteressanter, aber in allen Fällen – selbst bei einem 50 Basispunkte (Bp)-Anstieg – fällt der Ertrag immer noch positiv, teils sogar sehr positiv aus. Nur beim eher unwahrscheinlichen Szenario, dass sowohl die Zinskurve flacher wird als auch die Zinsen deutlich steigen (beides um je 50 Bp, hier in orange dargestellt) schlagen bei deutschen Bunds leicht negative Erträge zu Buche. Bei den Nicht-Staatsanleihen reicht auch dieses adverse Szenario nicht aus, um die Performance absolut negativ werden zu lassen. Im positiven Fall hingegen, dass die Renditen um 50 Bp fallen, haben alle Assetklassen weitaus höhere Performances als eine Investition im Geldmarkt (ca. 4%). Selbst deutsche Bundesanleihen, die geringere Einstandsrenditen haben, übertreffen Geldmarkt-Investments bei weitem. Im Idealfall (steilere, normalisierte Zinskurve und sinkende Renditen, jeweils 50 Bp, hier in grün dargestellt) sind je nach Risikobereitschaft im Fixed Income-Universum Erträge von knapp 6% bis 7,6% möglich. Letzteres würde fast eine Verdopplung der Geldmarkt-Performance bedeuten.

Bei der vorgestellten Analyse ist zu berücksichtigen, dass in dieser Simulation explizit keine Spread-Veränderung (gegenüber Staatsanleihen) berücksichtigt wurde. Diese ist implizit im Renditeniveau enthalten. Diese Komponente kann aber bei sich positiv entwickelnden Risikoaufschlägen, welche am aktuellen Rand aus Investorensicht historisch gesehen eher attraktiv sind, noch zusätzlichen Ertrag generieren. Ebenfalls zu berücksichtigen ist die Tatsache, dass hier nur ein Index (1-10 Jahre) analysiert wurde. Ist man als Investor nur am kurzen Ende der Zinskurve (z.B. 1-3 Jahre) investiert, hat man einen deutlich höheren Renditepuffer, teilweise sind dort je nach Assetklasse (allen voran im Staatsanleihenbereich und bei Covered Bonds) Zusatzerträge von 30-50 Bp möglich, die hier nicht gesondert simuliert wurden. Die kurze Duration schützt auch vor weiteren Renditeanstiegen und Veränderungen bei der Zinskurve haben noch weniger Einfluss auf die Performanceentwicklung (s. Beitrag “Mit Kurzläufern von der inversen Zinskurve profitieren“). Von Nachteil ist allerdings, dass man für den Fall einer Rezession mit rückläufigen Renditen bei einer gleichzeitigen Normalisierung der inversen Zinskurve nur unterproportional profitieren kann. Da fehlt dann einfach der Durationseffekt!

Fazit und Strategie:

Geldmarkt-Investments waren angesichts eines Ausblicks auf weiter steigende Zinsen ein nachvollziehbares Investment, Neuengagements sind allerdings vor dem Hintergrund sinnvollerer Investmentalternativen im Fixed Income-Universum nicht die erste Wahl. Begründet werden kann dieses Analyseergebnis vor allem mit sich konkretisierenden Rezessionsgefahren, mit Notenbanken, die sich dem Zinsgipfel nähern sowie einer bald anstehenden Normalisierung der Zinskurve.

Auch wenn die Zinsen aufgrund der anhaltenden wirtschaftlichen Widerstandsfähigkeit bei gleichzeitig erhöhter Kerninflation wohl noch eine Weile erhöht bleiben, zeigt die Geschichte, dass steigende 10 Jahres-Renditen am Ende des Zinserhöhungszyklus nichts Ungewöhnliches, aber kaum nachhaltig sind. Statistisch gesehen war auf 1-Jahressicht bei allen Zinsgipfeln im Durchschnitt ein Investment in den U.S. Anleihemarkt vorteilhafter als ein Geldmarktengagement. Selbige Aussage gilt für Europa, wenngleich weniger aussagekräftig. Nach einem Zinsplateau, das im Schnitt ein gutes halbes Jahr andauert (s. Beitrag „Kommt nach dem Zinsgipfel bald der Zinsrutsch?“), kommen dann zumeist Zinssenkungen, die der Markt bereits vorab einpreist. Unterstützt wird das Bondinvestment somit durch die Zinskurve, getrieben vom kurzen Ende („Bull Steepening“). Ein „Bear Steepening“ der Zinskurve, bei dem längerfristige Renditen stärker steigen als kurzfristige Renditen, ist nach dem Zinsgipfel historisch gesehen nicht von Dauer.

Können die 10-Jahres-Renditen von hier aus noch weiter steigen? Ja, aber höchstwahrscheinlich wäre eine Wiederbelebung der Wirtschaft, einschließlich eines anhaltenden Anstiegs des Lohnwachstums sowie einer Verlängerung der hohen Zinssätze erforderlich. Auch wenn dies möglich ist, glauben wir, dass die Aufwärtsbewegung der Renditen begrenzt ist. Ein Großteil der geldpolitischen Straffung des aktuellen Zyklus hat bereits stattgefunden, und wir gehen davon aus, dass sich das Wachstum weiter verlangsamen wird, auch in den USA. Das unterstützt letztendlich Bondinvestments!

Strategisch ist es aus unserer Sicht sinnvoll, sich an beiden Enden der Kurve zu positionieren. Durch Kurzläufer-Strategien können Anleger auch in guten Bonitäten und bei vergleichsweise geringem Marktrisiko Ertragspotenziale realisieren, die in den letzten Jahren nur mit sehr großem Durationshebel oder deutlich schwächeren Bonitäten zu erzielen waren. Der Aufbau von Durationsrisiken ist aber für den Fall einer anstehenden Rezession trotzdem sinnvoll, so dass sich auf Portfolioebene eine Barbell-Strategie anbieten könnte. Mit Multi Credit Short Term-Konzepten könnte die Kurzläufer-Strategie beispielsweise über alle Fixed Income-Subassetklassen hinweg allokiert werden. Bei langlaufenden Anleihen sind vor allem Subassetklassen interessant, deren Zinskurve am langen Ende noch eine gewisse Steilheit bei gleichzeitig verlässlicher Bonität aufweist (u.a. EZ-Staaten oder Industrieanleihen).

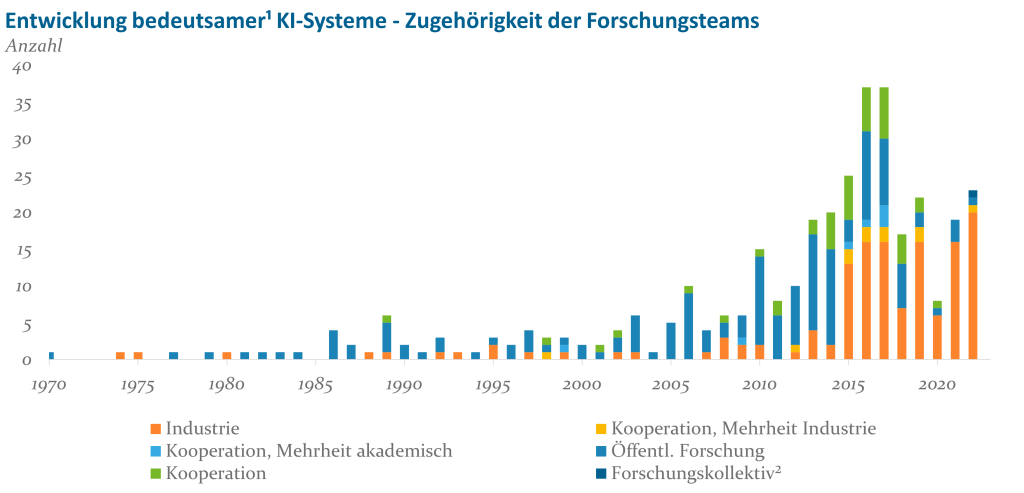

Abb. 1: Entwicklung bedeutsamer¹ KI-Systeme – Zugehörigkeit der Forschungsteams; Quelle: OurWorldInData.org, eigene Darstellung – ¹Systeme wurden anhand verschiedener Kriterien als “bedeutsam” definiert; z. B., wenn sie zur technologischen Entwicklung beigetragen haben. ²Forschungskollektive sind Teams, die nicht mit der Industrie oder öffentlichen Institutionen verbunden sind.

Wie bereits im ersten Artikel unserer dreiteiligen Serie zum Thema KI erläutert, ist GenKI vor allem aus drei Gründen revolutionär: Erstens erreichen Modelle wie ChatGPT bei vielen kognitiven Aufgaben die menschliche Kompetenz und übertreffen diese sogar. Zweitens ist GenKI gewissermaßen das Schweizer Taschenmesser der KI-Welt – im Gegensatz zu vorherigen Ansätzen ist sie nicht auf eine einzige Tätigkeit spezialisiert, sondern kann bei einer Vielzahl von Aufgaben, wie beispielsweise Texterstellung, Programmierung oder Datenanalyse, den Nutzer unterstützen. Selbst das Erstellen von kreativen Bildern, Songs und Videos ist mit GenKI möglich. Drittens senkt die Technologie durch die Verwendung natürlicher Sprache die Barriere zwischen Mensch und Maschine. Die Hauptvorteile generativer KI können sofort und ohne Spezialwissen genutzt werden.

In diesem Artikel wollen wir nun eine erste Einschätzung zu den volkswirtschaftlichen Auswirkungen von GenKI geben: Was bedeutet es für den Arbeitsmarkt, wenn mittelfristig immer mehr Unternehmen die Technologie einsetzen? Über welchen Zeithorizont und welche Größenordnungen sprechen wir bei potenziellen Wachstumseffekten? Wird die Inflation durch einen möglichen KI-Boom eher steigen oder sinken?

Aufgrund der angesprochenen Vielseitigkeit von ChatGPT & Co. lässt es sich leicht ausmalen, dass eine Vielzahl von Arbeitnehmern zukünftig in der Lage sein wird, zeitaufwändige und mühselige Teilaufgaben an die KI zu delegieren. Diese erledigt die übertragenen Aufgaben in hoher Geschwindigkeit und ohne Ermüdungserscheinungen, sodass nicht nur die Produktivität der GenKI-Nutzer zunimmt, sondern ihnen auch mehr Zeit für strategische oder kreative Aufgaben verbleibt.

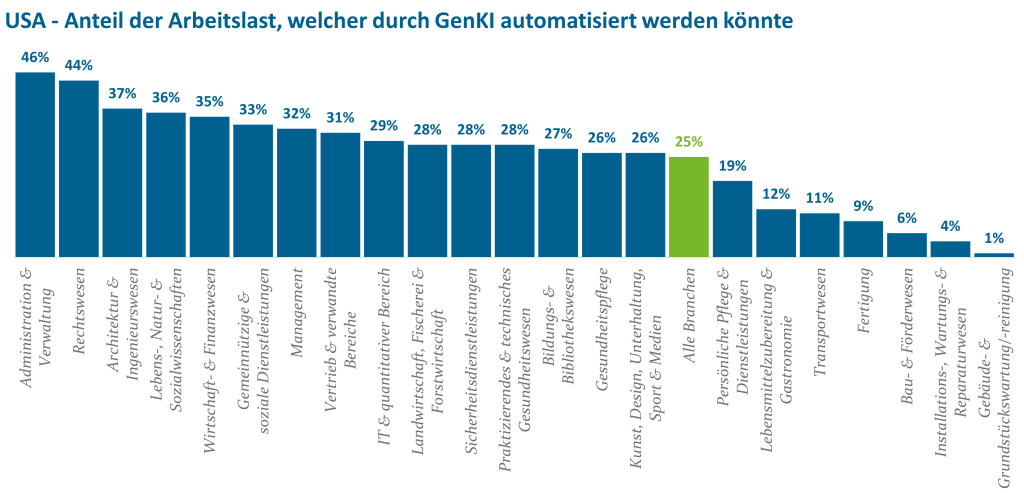

Laut einer Studie von Briggs und Kodnani (2023a), bei der die Verfasser anhand von Datenbanken über 2.000 Tätigkeitsprofile analysiert haben, beinhalten etwa zwei Drittel aller Jobs Aufgaben, die sich mit Hilfe von GenKI automatisieren lassen. Im Durchschnitt, so schätzen die Autoren, könnten in entwickelten Ländern bis zu 25% der Arbeitslast auf KI-Modelle übertragen werden (vgl. Abb. 2). Global wären es immerhin noch 18%. Dies würde bei voller Ausnutzung einen enormen Produktivitätsschub bedeuten.

Abb. 2: Arbeitslast, welche durch KI automatisiert werden könnte; Quelle: Briggs und Kodnani (2023a), eigene Darstellung

Gleichzeitig verdeutlicht die Studie aber auch, dass nicht alle Berufsfelder in gleichem Maße profitieren bzw. betroffen sind: Aufgrund der Eigenschaft der GenKI-Modelle als kognitive Helfer lassen sich beispielsweise Aufgaben in der Verwaltung (46%) und im Rechtswesen (44%) potenziell zu einem viel höheren Grad automatisieren als hauptsächlich physische Tätigkeiten im Baugewerbe (6%) oder Facility Management (1%). Während in einigen Branchen also Jobverluste drohen, können andere Bereiche die Vorteile generativer KI vermutlich kaum nutzen.

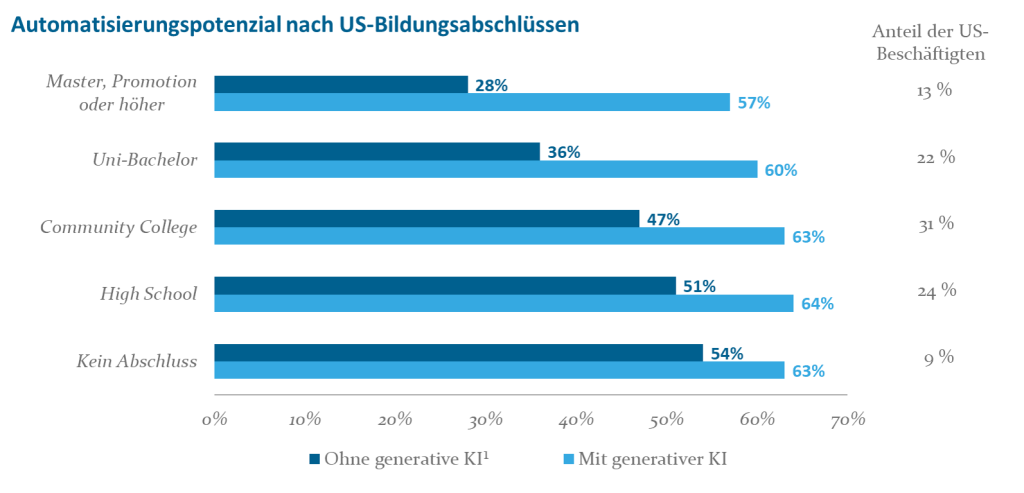

In ähnlicher Weise hat die KI je nach Qualifikationsniveau der Arbeitnehmer einen unterschiedlichen Effekt. Erste Experimente in realen Arbeitsumgebungen bestätigen nicht nur einen deutlichen Anstieg der Durchschnittsproduktivität durch den Einsatz von GenKI, sondern zeigen auch, dass allen voran Mitarbeitende mit geringem Erfahrungsschatz oder Qualifikation von der KI profitieren.1 GenKI erlaubt den direkten Zugriff auf allgemeines und unternehmensinternes Wissen und kann so die Wissenslücke zwischen neuen und erfahrenen Mitarbeitenden schnell schließen. Im Gegensatz zu bisherigen Automatisierungsansätzen, die vor allem auf geringqualifizierte Tätigkeiten abzielten, ist es zudem ein Alleinstellungsmerkmal der neuen Systeme, dass damit nun auch sehr anspruchsvolle Arbeiten leichter automatisiert werden können (vgl. Abb. 3). Es zeichnen sich dadurch grundlegende Veränderungen bei der Aus- und Weiterbildung der zukünftigen Erwerbsbevölkerung ab.

Abb. 3: Automatisierungspotenzial nach US-Bildungsabschlüssen; Quelle: Chui et al. (2023), eigene Darstellung – ¹Bewertung KI-Automatisierungspotenzial ohne generative KI

Auch wenn es durch GenKI offenkundig nicht nur Gewinner geben wird, rechnen wir nicht damit, dass die Technologie in der Breite zu hoher Arbeitslosigkeit führt. In der Vergangenheit wurden bei derartigen technologischen Umbrüchen immer wieder solche Angstszenarien beschworen, die sich dann nicht eingestellt haben. Grund hierfür war zumeist, dass die gesamtwirtschaftlichen Produktivitäts- und Wachstumsgewinne – und die damit einhergehende zusätzliche Arbeitsnachfrage – die innovationsbedingten Stellenverluste in einzelnen Branchen deutlich überkompensierten. In Bezug auf GenKI lässt sich laut Briggs und Kodnani (2023a) zudem anführen, dass die KI in den meisten Fällen nur einen Teil der mit einem Berufsprofil verbundenen Aufgaben übernehmen kann. Nur sehr selten lassen sich Mitarbeiter theoretisch vollständig ersetzen. Hierzu passt auch eine jüngere OECD-Umfrage, gemäß derer gegenwärtig nur ca. 15% der Unternehmen darüber nachdenken, wie sie Arbeitnehmer mit KI ersetzen können. Mehr als 60% wollen dagegen das bestehende Personal möglichst gut auf die kommenden Veränderungen vorbereiten und nahezu 40% der Unternehmen überlegen, ob sie ihre Belegschaft nicht sogar noch erweitern.2 Tatsächlich waren in der Vergangenheit die Schaffung von Expertenpositionen sowie das Entstehen völlig neuer Berufsbilder oft charakteristisch für innovationsbedingte Veränderungen des Arbeitsmarkts.

Wie genau sich Arbeit und Arbeitsmärkte durch GenKI verändern werden, bleibt schwer vorherzusagen – zu viel hängt von Timing, tatsächlicher Adoptionsrate und potenziellen Weiterentwicklungen der Technologie ab. Die ersten Schätzungen zu möglichen Steigerungen der Arbeitsproduktivität in den kommenden Jahren fallen dementsprechend mit zusätzlichen 0,1 bis 2,9% p.a. auch sehr unterschiedlich aus.3

An dieser Stelle kommt uns die Idee zu einem Experiment: Anstatt nur über das Potenzial von GenKI zu schreiben, warum nicht ChatGPT selbst fragen, was es über seine makroökonomischen Auswirkungen „denkt“? Inspiriert hat uns dazu der US-Wirtschaftsprofessor Anton Korinek, der in einem seiner jüngsten Beiträge die Fähigkeiten der KI eindrucksvoll demonstriert: „Simuliere das Solow-Wachstumsmodell und zeige die Ergebnisse in vier Grafiken.“ 4 Diese einfache Anweisung reicht aus, damit ChatGPT einen mehrstufigen Arbeitsprozess beginnt. Die KI leitet zunächst eigenständig die zentralen Gleichungen des Modells her. Anschließend schlägt sie Simulationsparameter vor und wählt außerdem vier tatsächlich relevante Variablen für die Grafiken aus. Nach einer kurzen Bestätigung („Hört sich das gut an?“) generiert ChatGPT dann einen etwa eineinhalbseitigen Python-Code, führt diesen aus, um ihn auf Fehler zu überprüfen, korrigiert die Fehler und zeigt schlussendlich die gewünschten Grafiken.

Wir versuchen es auf ähnliche Weise („Simuliere die makroökonomischen Auswirkungen generativer KI mit Hilfe des Solow-Modells und zeige die Ergebnisse in vier Grafiken“), sind aber schnell enttäuscht. Zwar geht ChatGPT durch dieselben Schritte wie im Beispiel von Korinek, jedoch ist die Modellierung wenig auf GenKI zugeschnitten. Noch dazu finden wir in einer wichtigen Gleichung einen Vorzeichenfehler. Gerade bei komplexeren Fragestellungen steigt die Fehlerquote der KI momentan noch spürbar an. Wir gehen daher von nun an schrittweise und im Dialog mit ChatGPT vor.

Zunächst möchten wir berücksichtigen, dass mit GenKI insbesondere Aufgaben automatisiert werden können, die zuvor einen hohen Qualifikationsgrad und entsprechende vorherige Investitionen in Bildung voraussetzten. Wir entscheiden uns daher, die Einführung der KI als eine Veränderung des Humankapitals der Volkswirtschaft zu modellieren.5,6 ChatGPT schlägt vor, einen temporären Multiplikator im Modell zu verwenden – jeder Euro, der in diesem Bereich investiert wird, liefert während der Einführung der Technologie ein Vielfaches an Humankapital. Auf die Frage, wie wir Unterschiede in der Adoptionsrate über die Zeit integrieren können, schreibt die KI zudem eine Funktion für S-Kurven in unseren Python-Code.7

Als nächstes wollen wir die Startwerte und Parameter des Modells möglichst realistisch für die Eurozone kalibrieren. Der regionale Fokus ergibt sich dabei vor allem, weil uns das Zusammenspiel zwischen GenKI und der zukünftig schrumpfenden Erwerbsbevölkerung interessiert. ChatGPT gibt uns einige Tipps zur möglichen Herangehensweise, das Meiste müssen wir jedoch selbstständig in Datenbanken recherchieren oder entsprechende Schätzwerte herleiten.8

Aufgrund der hohen Unsicherheit erscheint es uns zuletzt angemessen, drei verschiedene Szenarien zu betrachten. Im ersten und pessimistischsten Szenario „Status Quo“ unterstellen wir, dass sich GenKI doch nur als eine „nette Spielerei“ erweist und gesamtwirtschaftlich keine nennenswerten Effekte hat. Im zweiten Szenario bleiben die grundsätzlichen Fähigkeiten der KI in etwa auf dem aktuellen Stand. Wir gehen zwar davon aus, dass die Technologie sich noch verbessert und mit der Zeit immer erfolgreicher in Arbeitsprozesse integriert wird, jedoch keine Quantensprünge in der Entwicklung mehr erfolgen. Dies ist aufgrund der sich abzeichnenden regulatorischen Eingriffe und möglicher Grenzen bei der zur Verfügung stehenden Rechenleistung zunächst unser Basisszenario. Unter dem dritten, optimistischsten Szenario kann man sich nicht nur vorstellen, dass die KI womöglich zur eigenen Weiterentwicklung beiträgt, sondern auch, dass Forschungsprozesse in anderen Bereichen positiv beeinflusst werden und es so zu ungeahnten Synergieeffekten kommt.9

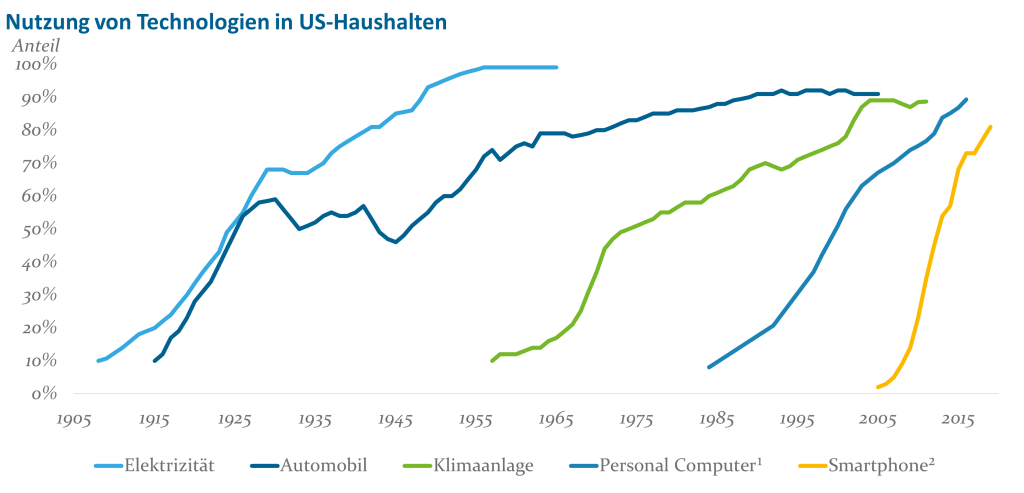

Zur abschließenden Definition der beiden KI-Szenarien fehlen noch Stärke und Timing des Multiplikatoreffekts. In Bezug auf Erstere schlägt ChatGPT Maximaleffekte von zehn bzw. fünfzehn Prozent vor.10 Bezüglich des Timings treffen wir selbst eine Einschätzung. GenKI wurde zuletzt immer wieder mit anderen Erfindungen wie der Elektrizität oder dem Personal Computer verglichen, bei denen es jeweils sehr lange dauerte, bis ein entsprechender Produktivitätsboom einsetzte. Aus diesem Grund wäre es vertretbar anzunehmen, dass auch die mit GenKI zu erwartenden Umwälzungen noch viele Jahre entfernt seien.11 Diese Argumentation erscheint uns jedoch nicht stichhaltig. Wie in Abb. 4 zu sehen, haben sich die Geschwindigkeiten, mit denen neue Technologien in den letzten 100 Jahren übernommen wurden, mit der Zeit deutlich erhöht. Von der Vorstellung des iPhone bis zur Marktdominanz der Smartphones waren es zuletzt nur sechs Jahre, während es zum Beispiel bei der Elektrizität noch mehrere Jahrzehnte dauerte, bis 50% der Haushalte diese nutzten. Dies liegt nicht nur daran, dass heute der Informationsfluss wesentlich schneller ist, sondern auch daran, dass jüngere Innovationen signifikant weniger Investitionen in physische Infrastruktur benötigten. Abgesehen von entsprechenden Datenzentren und Rechenkapazitäten sollte es sich bei GenKI ähnlich verhalten. Bereits heute kann man über das Internet auf die Technologie zugreifen und erste Produktivitätsgewinne erzielen. Noch nie konnte ein Service so schnell 100 Mio. Nutzer gewinnen wie ChatGPT. Darüber hinaus plant Microsoft bereits in wenigen Monaten, „Co-Pilot“ in seine Office-Suite zu integrieren und so GenKI für eine Milliarde Kunden weltweit potenziell nutzbar zu machen. Dies ist keine Technologie, die sich noch jahrelang im Keller verstecken wird. Wir gehen daher in unserem Basisszenario davon aus, dass wir uns bereits 2023 am unteren Ende der S-Kurve befinden, bis 2028 eine fünfzigprozentige Adoptionsrate erreichen und der Multiplikatoreffekt im Jahr 2033 an sein Ende gelangt. Im optimistischen Szenario sollten aufgrund der kontinuierlichen Weiterentwicklung der Technologie sowohl Investitions- als auch Ertragsphase etwas länger andauern. Hier sehen wir den Mittelpunkt der S-Kurve im Jahr 2033 und das Auslaufen des KI-Effekts im Jahr 2038.

Abb. 4: Nutzung von Technologien in US-Haushalten; Quelle: OurWorldInData.org, eigene Darstellung – ¹1997-2009: Einzelne Datenpunkte vom US Census Bureau hinzugefügt. ²2005-2009: Approximiert anhand verschiedener Datenquellen.

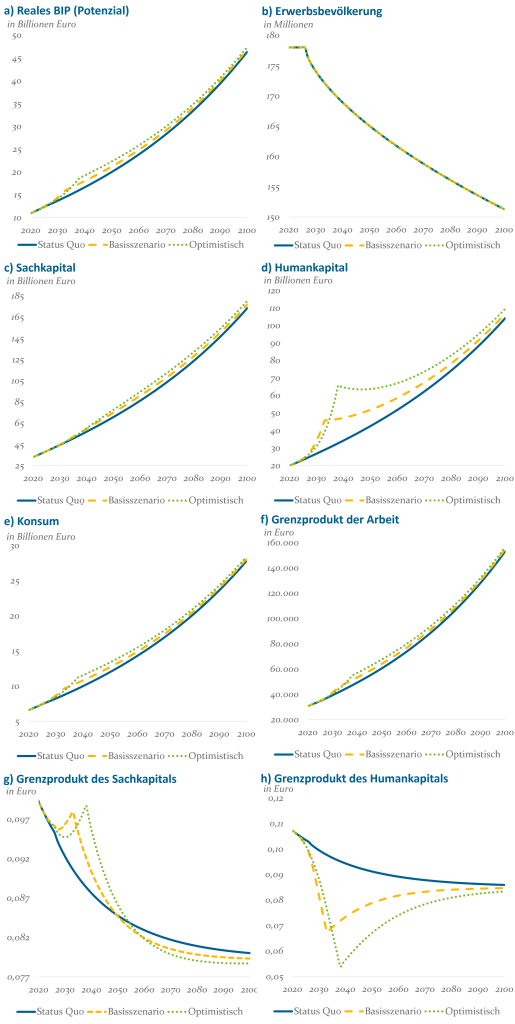

Abb. 5 zeigt die Ergebnisse unserer Modellsimulation. Wie in Panel a) zu erkennen ist, ergibt sich sowohl im Basis- als auch im optimistischen Szenario eine signifikante Steigerung des Potenzialoutputs. Analog zu den für die Technologie unterstellten S-Kurven bleibt der Gesamteffekt in den Jahren 2023-25 zunächst sehr schwach und liegt bei wenigen Zehntel eines Prozents. Anschließend nehmen die Wachstumseffekte jedoch rapide zu und erreichen in den Jahren 2033 und 2038 mit 10,2 bzw. 16,3% ihren jeweiligen Höhepunkt. Das reale Bruttoinlandsprodukt (BIP) liegt somit in den beiden KI-Szenarien um bis zu 1,48 bzw. 2,62 Billionen Euro höher als in der Status Quo-Projektion. Hauptwachstumstreiber ist dabei der deutliche Anstieg des Humankapitals [Panel d)] im Zuge der GenKI-Einführung. Nichtdestotrotz steigen aber auch die Investitionen in Sachkapital [Panel c)] mit zunehmenden Einkommen und führen so zu einem überproportionalen Wachstumseffekt. Der Faktor Arbeit [Panel b)] bleibt dagegen in allen drei Szenarien rar gesät.

Nach Erreichen des Maximaleffekts ist eine langsame Rückkehr zum ursprünglichen Wachstumspfad zu beobachten. Die Haushalte haben mit steigenden Einkommen auch ihren Konsum erhöht [Panel e)], sodass nicht dauerhaft überproportional gespart und investiert werden kann. Vor allem die Nettoinvestitionen in Humankapital gehen mit der Zeit wieder erkennbar zurück. Dies erklärt sich wiederum dadurch, dass der nun so reichlich vorhandene Input im Vergleich zu den übrigen Faktoren signifikant entwertet wurde. Während (unqualifizierte) Arbeit längerfristig von der GenKI-Einführung profitiert, und sich beim Sachkapital zumindest eine temporäre Erhöhung der Faktorentlohnung ergibt, fällt das Grenzprodukt von Humankapital in beiden KI-Szenarien erkennbar ab [Panel f)-h)].

Abb. 5: Verschiedene Modellsimulationen mit KI; Quelle: Helaba Invest

Bislang gibt es nur wenige Studien, die versuchen, die Wachstumseffekte von GenKI zu quantifizieren. Dohmke et al. (2023) schätzen, dass GenKI das jährliche globale BIP bis 2030 um über 1,5 Billionen USD erhöhen könnte – allein auf Basis von Effizienzgewinnen bei der Softwareentwicklung. Briggs und Kodnani (2023a, b) halten BIP-Steigerungen weltweit von 7 bis 13% (ca. 7 bis 13 Billionen USD) für möglich. Chui et al. (2023) schätzen einen Gesamteffekt von 6 bis 8 Billionen USD pro Jahr. Allerdings betonen die vorangegangenen Quellen, dass Industrienationen vermutlich schneller und in einem wesentlich höheren Ausmaß von GenKI profitieren als der globale Durchschnitt – zum Beispiel aufgrund der nachteiligen Altersstruktur. So liegt die Schätzung von Briggs und Kodnani (2023a, b) für entwickelte Länder bei 10 bis 15% Wachstumssteigerung. Vor diesem Hintergrund scheinen unsere Ergebnisse die bisherigen Analysen zu bestätigen.

Welche Faktoren könnten die beschriebenen Wachstumseffekte noch beeinflussen? Aufgrund des langen Prognosezeitraums und der Themenkomplexität gibt es eine ganze Reihe von Risiken. Im Folgenden beschränken wir uns auf die drei wichtigsten Kategorien:

Modellunzulänglichkeiten: Das Solow-Modell bildet viele Aspekte der realen Wirtschaft nicht oder nur unzureichend ab. Hierbei sticht vor allem die unterstellte optimale Nutzung der Produktionsfaktoren ins Auge. Investitionen fließen immer in die bestmögliche Verwendung und Arbeitskräfte können stets ohne Suchkosten die produktivste Tätigkeit ausüben. In der Realität könnte es jedoch zumindest temporär zu Friktionen und damit einhergehenden Effizienzverlusten kommen. So könnte beispielsweise ein bisheriger Wissensarbeiter nach einem Jobverlust nicht unmittelbar in der Lage sein, am nächsten Tag einen Job im Baugewerbe anzunehmen.

Technologische Stagnation: Selbst für die OpenAI-Macher ist ChatGPT mit gerüchteweise 1,8 Billionen Parametern in weiten Teilen eine Black Box.12 Selten ist klar, warum das System bei einigen Aufgaben eine überraschende Brillanz zeigt, nur um bei ähnlichen Herausforderungen gänzlich zu versagen. Diese Komplexität könnte es schwierig machen, die Fehleranfälligkeit der Technologie so weit zu reduzieren, dass Unternehmen bei bestimmten Aufgaben der KI vollständig vertrauen. Zudem ist eine fortgesetzte Erhöhung der Parameterzahl vermutlich langfristig keine viable Lösung. Bereits heute kostet es Millionen, ein Modell wie ChatGPT zu trainieren, und verbraucht so viel Energie wie ein durchschnittlicher US-Haushalt in 120 Jahren.13

Politischer und gesellschaftlicher Umgang mit GenKI: Auch die Politik wurde von den Entwicklungen rund um ChatGPT weitgehend überrascht. Viele regulatorische Themen, wie Haftung, geistiges Eigentum oder Datenschutz, wurden bislang noch nicht abschließend behandelt. Je nachdem, wie im Hinblick auf diese Themen entschieden wird, könnte die Technologie deutlich ausgebremst werden. Darüber hinaus werden auch bestimmte Interessensgruppen GenKI einschränken wollen. Gerade in entwickelten Ländern beschäftigt sich ein großer Teil der Bevölkerung mit kognitiver Arbeit. Die in unserem Modell zu beobachtende Entwertung des Humankapitals könnte bei diesen Erwerbstätigen zu Lohneinbußen führen. Auf der anderen Seite gewinnen unqualifizierte Arbeit und Kapitaleigner. Im Endergebnis könnte die Mittelschicht weiter erodieren und daraus eine neue Art von Verteilungsdebatte resultieren.

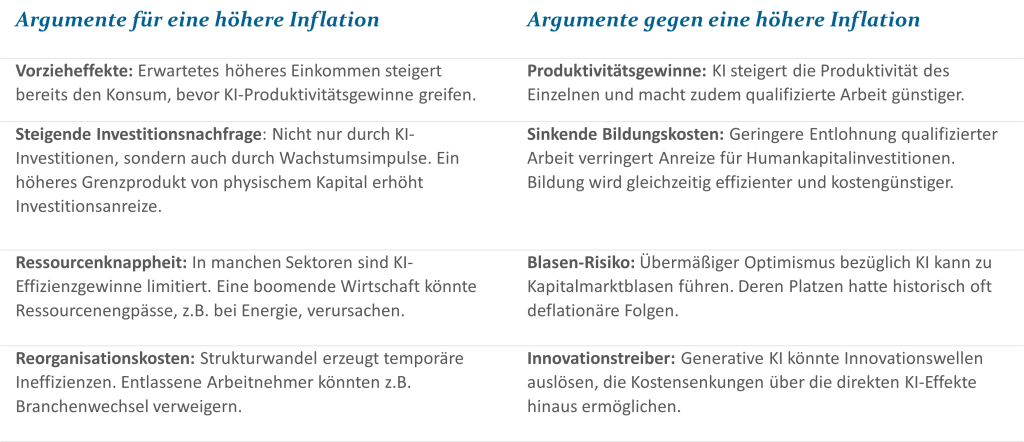

Der gesamtwirtschaftliche Realzins verhält sich im Modell proportional zum Grenzprodukt des physischen Kapitals [Abb. 5, Panel g)].14 In einer Welt mit GenKI kommt es also sehr wahrscheinlich zu einem vorübergehend höheren Zinsniveau als im bisherigen Status Quo. Da unsere Simulation allerdings ausschließlich reale Variablen abbildet, bleibt zunächst offen, ob dieser Realzinsanstieg mit höherer oder niedrigerer Inflation einhergeht. Tatsächlich gibt es auch abseits der Modellwelt einige gute Argumente für beide Seiten, was eine abschließende Beurteilung schwierig macht (vgl. Tabelle 1).

Wahrscheinlich wird sich der Einfluss zudem mit der Zeit und in Abhängigkeit der allgemeinen Erwartungsbildung verändern. In Anbetracht des verbesserten Wachstumsausblicks könnten Unternehmen und Haushalte ihre Nachfrage zunächst erhöhen, ohne dass wesentliche Vorteile auf der Angebotsseite bereits realisiert wurden. Dies wäre inflationstreibend. Später könnten jedoch die schnellen Produktivitätsgewinne entlang der S-Kurve den Nachfrageeffekt überkompensieren und so zu unterdurchschnittlicher Inflation führen.

Tab. 1: Argumente für und gegen höhere Inflation; Quelle: Helaba Invest

Fazit und Marktimplikationen:

ChatGPT ist heute das, was 2007 das iPhone war – ein Meilenstein auf dem Weg zur Kommerzialisierung einer neuen Technologie. Erste Studien verdeutlichen das immense Produktivitätssteigerungspotenzial, das von generativer KI ausgeht. In der Zukunft könnten bis zu 25% der durchschnittlichen Arbeitslast an die KI übertragen werden. Bereits bei der Erstellung dieses Artikels konnten wir von der Technologie profitieren. Es handelt sich nicht um ein bloßes Gimmick oder ein Experiment, das erst noch jahrelang in Forscherkreisen diskutiert wird. Eine von uns mit Unterstützung der KI entwickelte Modellsimulation zeigt, dass das jährliche reale Bruttoinlandsprodukt der Eurozone dadurch bereits bis 2033 um 10,2% bzw. 1,48 Billionen Euro steigen könnte.

Nichtsdestotrotz bleiben noch viele Risiken und offene Fragen. So betrifft GenKI nicht alle Branchen und Arbeitnehmenden gleichermaßen. Vor allem kognitive Arbeit lässt sich damit nun leichter automatisieren. Frühe Experimente in realen Arbeitsumgebungen zeigen zudem, dass insbesondere Neueinsteiger und Ungelernte davon profitieren. In unserem Modell manifestiert sich dies in Form einer signifikanten Entwertung von Humankapital zugunsten von Sachkapital und geringqualifizierter Arbeit. Wir erwarten vorübergehend einen positiven Einfluss auf die Realzinsen bei gleichzeitig gegenläufigen Inflationseffekten. Jobverluste bei Wissensarbeitern und damit einhergehende Friktionen an den Arbeitsmärkten könnten die geschätzten Wachstumseffekte jedoch schmälern. Ebenso drohen regulatorische Eingriffe sowie mögliche Dämpfer bei der technologischen Entwicklung.

Investoren, denen es gelingt, erfolgreich durch die mit GenKI verbundene Unsicherheit zu navigieren, eröffnen sich wahrscheinlich enorme Chancen. Dazu bedarf es jedoch einer kontinuierlichen Neueinschätzung der Technologie und ihrer makroökonomischen, branchen- sowie unternehmensspezifischen Implikationen. Wer weiß, vielleicht können uns auch hierbei ChatGPT & Co. in Zukunft behilflich sein. Inwiefern diese Werkzeuge das Investmentmanagement verändern könnten, werden wir im bald folgenden, dritten und letzten Teil unserer Serie genauer beleuchten.

1 Brynjolfsson et al. (2023) analysieren die Einführung eines GenKI-Konversationsassistenten in einem Call Center. Der Zugang zu diesem Tool konnte die Produktivität um durchschnittlich 14% steigern und hatte besonders bei Anfängern und gering qualifizierten Mitarbeitern einen erheblichen Einfluss. Zudem verbesserte sich die Kundenzufriedenheit. Noy und Zhang (2023) untersuchen die Produktivitätseffekte von ChatGPT bei beruflichen Schreibaufgaben. Auch hier wurde die durchschnittliche Bearbeitungszeit um 40% verringert und die Ausgabequalität um 18% erhöht. Ebenso verringerte sich die Ungleichheit zwischen den Probanden. Eine Studie von Dell’Acqua et al. (2023) in Zusammenarbeit mit der Boston Consulting Group ergab, dass Berater, die GenKI nutzten, auch bei komplexen und wissensintensiven Aufgaben Zeit- und Produktivitätsgewinne erzielen konnten. Bei unterdurchschnittlich befähigten Beratern stieg die Performance um 43%, bei Top-Performern um 17%.↑

2 Vgl. OECD (2023).↑

3 Kumuliert über einen Zehnjahreszeitraum ergibt sich somit eine Bandbreite für den Gesamteffekt von ca. 1 bis 33,1%. Vgl. Briggs und Kodnani (2023a), Dohmke et al. (2023) und Chui et al. (2023). ↑

4 Korinek (2023) nutzt dabei das „Advanced Data Analytics“-Modul, welches gegenwärtig in Form einer Beta-Version zur Verfügung steht.↑

5 Humankapital bezieht sich auf den Bildungs- und Erfahrungsschatz der Bevölkerung. Investitionen in Bildung, Ausbildung und Gesundheit verbessern die Arbeitsproduktivität und die Nutzung der übrigen Produktionsfaktoren. Zum Beispiel kann geschultes Fachpersonal Maschinen effizienter bedienen als Ungelernte. Der tatsächliche Bestand an Humankapital einer Volkswirtschaft ist jedoch schwer zu messen, da ein Großteil der Investitionen in Form von entgangenen Löhnen und Gehältern während der Ausbildungszeit anfällt. Diese können je nach Person stark variieren.↑

6 Weitere Details zu dem von uns verwendeten Modell finden sich im Anhang.↑

7 S-Kurven stammen aus der Innovationsforschung und beschreiben die Leistungsfähigkeit einer Technologie in Abhängigkeit von ihrem Lebenszyklus. In der Anfangsphase sind hohe Investitionen erforderlich und es gibt nur vereinzelte „Early Adopter“. In der zweiten Phase zahlen sich dann die bisherigen Investitionen aus und die Produktivitätsgewinne nehmen rapide zu. Gleichzeitig nutzen nun immer mehr Unternehmen GenKI; die Adoptionsschwelle von 50% wird überschritten. In der letzten Phase sind die Vorteile der neuen Technologie weitgehend ausgeschöpft und die Ertragskurve wird wieder flacher. Nur einige „Spätzünder“ investieren nun noch überdurchschnittlich in die Innovation.↑

8 Wir nutzen zum Beispiel Informationen zum Kapitalstock aus der AMECO Datenbank oder Bevölkerungsprojektionen von Eurostat. Ebenso Schätzwerte aus der empirischen Wachstumsliteratur. Das Modell ist letztendlich so kalibriert, dass der Potenzialoutput im Szenario „Status Quo“ im Jahr 2060 die aktuelle OECD-Langfristprognose von etwa 24 Billionen Euro erreicht.↑

9 Laut einem Bericht der Universität Stanford (2023) hat KI bereits im vergangenen Jahr dabei geholfen, mathematische Berechnungsschritte effizienter zu gestalten, die Wasserstofffusion voranzutreiben sowie neue Antikörpertherapien zu entdecken. Das Unternehmen Nvidia nutzt KI-Modelle, um seine KI-Chips weiterzuentwickeln. Eine Studie von Sourati und Evans (2023) erkundet zudem die Idee, KI-Modelle nicht nur auf Forschungserkenntnisse, sondern auch auf Informationen zu Forschern und Forschungsprozessen zu trainieren. KI-Systeme könnten so Forschungslücken entdecken und neue, innovative Hypothesen entwickeln.↑

10 Wir versuchen diese Empfehlung aus verschiedenen Blickwinkeln heraus zu hinterfragen, entscheiden uns aber letztendlich, auch aufgrund es realistischen Wertebereichs, die Vorschläge der KI zu übernehmen.↑

11 Chui et al. (2023) unterstellen beispielsweise, dass 50% Automatisierungsgrad im besten Fall im Jahr 2030 erreicht werden und im schlechtesten Fall erst 2060. Ihr Basisszenario liegt mit 2045 in der Mitte dieser Spannweite. Briggs und Kodnani (2003b) sehen 30% Adoptionsgrad bis 2030 und 100% bis 2040.↑

12 Vgl. Bubeck et al. (2023).↑

13 Vgl. Stanford (2023).↑

14 Der sich im Durchschnitt über alle Investitionsprojekte einstellende Realzins (nicht zu verwechseln mit Leit- oder Kapitalmarktzinsen für liquide Anlagen) ergibt sich als die Differenz des Grenzprodukts des Sachkapitals und der als konstant angenommen Abschreibungsrate (hier 5%).↑

Literatur

Briggs, J. und Kodnani, D. (2023a). The Potentially Large Effects of Artificial Intelligence on Economic Growth. Goldman Sachs Global Investment Research.

Briggs, J. und Kodnani, D. (2023b). The Magnitude and Timing of the AI Investment Cycle. Goldman Sachs Global Investment Research.

Bubeck, S., Chandrasekaran, V., Eldan, R., Gehrke, J., Horvitz, E., Kamar, E., Lee, P., Lee, Y., Li, Y., Lundberg, S., Nori, H., Palangi, H., Ribeiro, M. und Zhang, Y. Sparks of Artificial General Intelligence: Early Experiments with GPT-4. Microsoft Research.

Brynjolfsson, E., Li, D. und Raymond, L. (2023). Generative AI at Work. NBER Working Paper, Nr. 31161.

Chui, M., Hazan, E., Roberts, R., Singla, A., Smaje, K., Sukharevsky, A., Yee, L. und Zemmel, R. (2023). The Economic Potential of Generative AI. McKinsey & Company.

Dell’Acqua, F., McFowland III, E., Mollick, E., Lifshitz-Assaf, H., Kellogg, K., Rajendran, S., Krayer, L., Candelon, F. und Lakhani, K. (2023). Navigating the Jagged Technological Frontier: Field Experimental Evidence of the Effects of AI on Knowledge Worker Productivity and Quality. Harvard Business School Working Paper, Nr. 24-013.

Dohmke, T., Iansiti, M. und Richards, G. (2023). Sea Change in Software Development. Keystone AI.

Korinek, A. (2023). Large Language Models in Economic Research: Use Cases and Implications for Economists. Journal of Economic Literature (in Erscheinung).

Mankiw, N., Romer, D. und Weil, D. (1992). A Contribution to the Empirics of Economic Growth. The Quarterly Journal of Economics, Jahrgang 107, Nr. 2, S. 407-437.

Noy, S. und Zhang, W. (2023). Experimental Evidence on the Productivity Effects of Generative Artificial Intelligence. Science, Nr. 381, S. 187-192.

OECD (2023). The Impact of AI on the Workplace: Main Findings from the OECD AI Surveys of Employers and Workers. OECD Social, Employment and Migration Working Papers, Nr. 288.

Solow, R. (1956). A Contribution to the Theory of Economic Growth. The Quarterly Journal of Economics, Jahrgang 70, Nr. 1, S. 65-94.

Sourati, J. und Evans, J. (2023). Accelerating Science with Human-aware Artificial Intelligence. Nature Human Behavior.

Stanford (2023). The AI Index 2023 Annual Report. AI Index Steering Committee, Institute for Human-Centered AI, Stanford University.

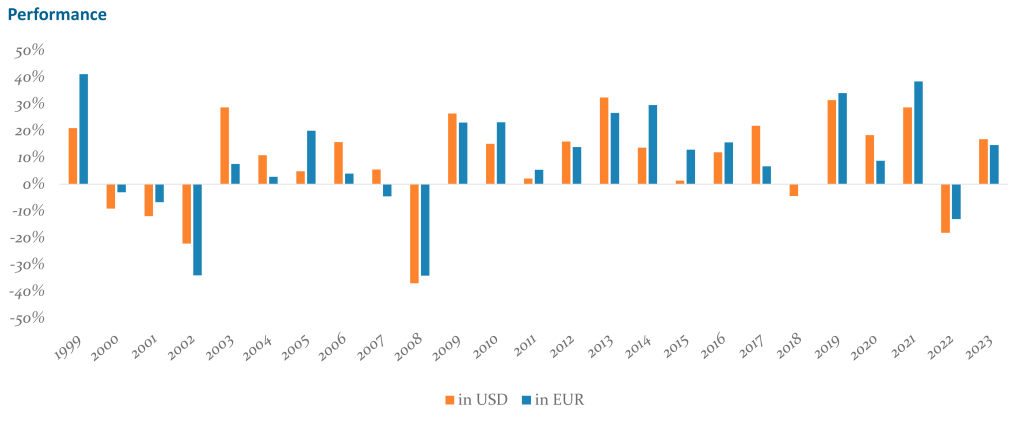

Die Absicherung erfolgt im Normalfall mittels Devisentermingeschäften (DTG), sogenannten Forwards. Der Vorteil dieser Absicherungsinstrumente liegt in der flexiblen Ausgestaltungsmöglichkeit hinsichtlich der Laufzeit und des Nominals. Devisen-Forwards benötigen keine Vorauszahlungen, sind günstig in der Ausführung und eignen sich gut für eine langfristige Planung einer Sicherungsstrategie. Dort, wo der Zugang zum Kapitalmarkt jedoch eingeschränkt und eine Währung nicht frei handelbar ist, stehen sogenannte Non-Deliverable Forwards (NDFs) zur Verfügung. Sie ermöglichen die Sicherung der Währungsrisiken in vielen Emerging Markets und zeichnen sich durch eine effiziente Handhabung des Settlements aus. NDFs funktionieren wie herkömmliche Forwards, mit dem Unterschied, dass am Ende der Laufzeit kein Nominalumtausch, sondern lediglich eine Cash-Abrechnung stattfindet. Im Falle sehr liquider Währungen der Industrieländer können die Anleger auch Devisen-Futures verwenden. Hier liegen die Vorteile vor allem in der Eliminierung des Kontrahentenrisikos sowie in der standardisierten Ausführung und Abwicklung.

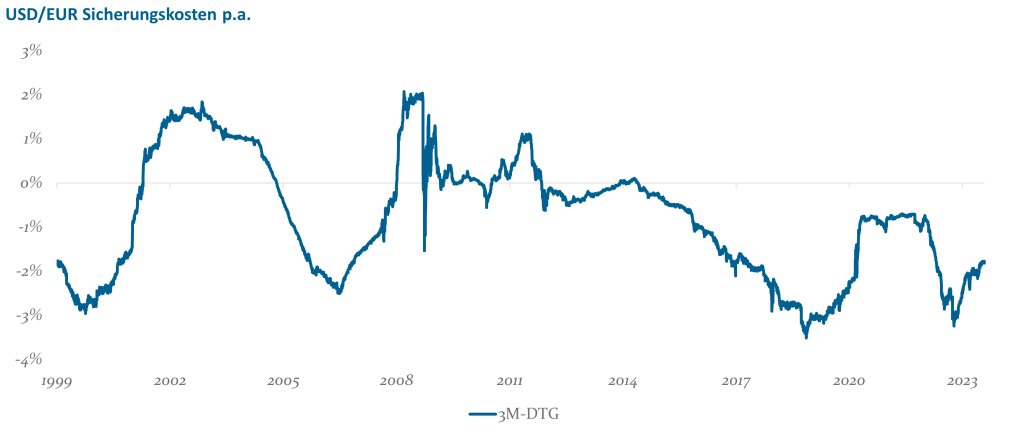

Devisen-Forwards weisen eine transparente und nachvollziehbare Quotierung auf, die maßgeblich die Kalkulation der Absicherungskosten bestimmt. Die Forward-Kurse – und damit auch die Kosten einer Absicherung – setzen sich aus der Zinsdifferenz beider Länder eines Währungspaars sowie der Prämie für die Bereitstellung einer Fremdwährung (sog. Basis-Swap-Satz) zusammen. Da beide Faktoren je nach Währungspaar unterschiedlich ausfallen und sich im Laufe der Zeit verändern, müssen die Investoren mit variierenden Kosten rechnen (siehe Abbildung 1) und somit auch mit einer gewissen Unsicherheit in der Planung des Sicherungsbudgets sowie -kosten.

Abb. 1: Sicherungskosten p.a. für USD/EUR.

Im vorstehenden Beispiel einer Absicherung des USD in EUR schwanken die Kosten zwischen 3,5% p.a. im November 2018 und einem Ertrag von etwas über 2% p.a. im März 2008. Hätten Sie in dieser Zeit als Investor eine 3% US Treasury-Anleihe gehalten und abgesichert, hätte Ihr Ertrag zwischen 5% und 0,5% geschwankt. Hohe Sicherungskosten stellen die Wirtschaftlichkeit der Fremdwährungssicherung in Frage, denn sie reduzieren oder nivellieren gar den Ertragsvorteil, den ein Euro-Investor erzielt, der sein Geld in ausländischen Assets anlegt.

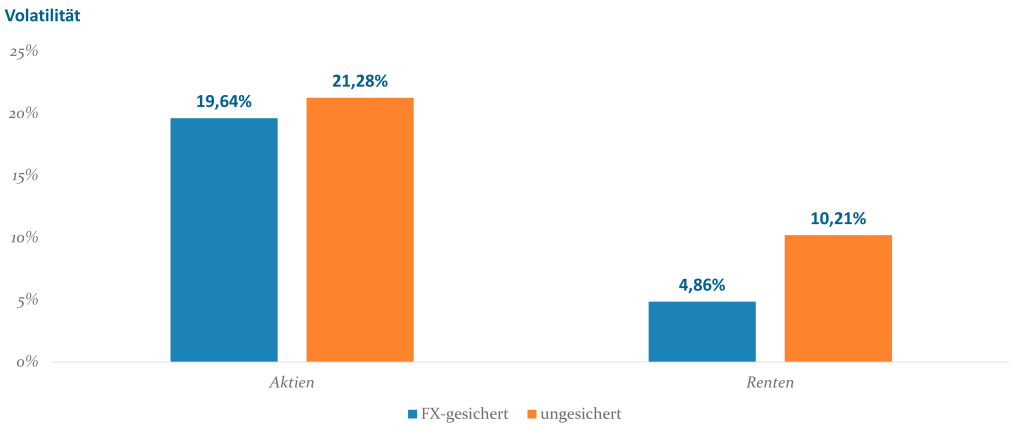

Abb. 2: S&P 500 TR Index, ICE BofA US Treasury Index. Daten: Dezember 1998 bis Juni 2023

Obwohl sich bei Aktien die Schwankung der Wechselkurse normalerweise weniger bemerkbar machen, kann eine Währungssicherung auch für diese Anlageklasse sinnvoll sein. Im laufenden Jahr gewann der US Aktienindex S&P etwa 16,9% an Wert. Durch die Währungsverluste vom USD gegenüber EUR reduzierte sich dieser Gewinn im selben Zeitraum um 2,1% (siehe Abbildung 3).

Abb. 3: S&P 500 TR-Index; Stand: 30. Juni 2023

Somit stellt sich für Anleger die Frage, ob eine Vollsicherung von Währungs-Exposures das Ertrags- und Risikoprofil einer Anlage nicht zeitweise nachteilig verändern könnte.

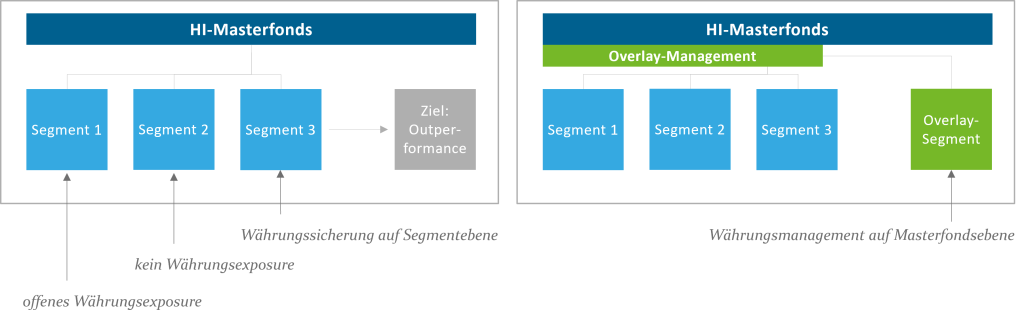

Einem Investor mit Anlagen in Fremdwährungen stehen zwei grundsätzliche Vorgehensweisen im Umgang mit Absicherungen offen. Der intuitiv naheliegendste Ansatz ist, den Managern, die Fremdwährungsanlagen im Rahmen ihrer Strategie einsetzen, auch die Aufgabe der Absicherung dieser zu übertragen (siehe Abbildung 4, linke Seite). Dies ist für den Investor organisatorisch sehr einfach aufzusetzen und die Manager sind für die konkrete Umsetzung verantwortlich. Als Anleger sehe ich direkt die Leistungen meiner Manager in meiner Basiswährung. Auf der anderen Seite ist in diesem Fall die Beurteilung der erbrachten Leistung etwas komplexer. So könnte z.B. ein Manager für US-Staatsanleihen in seinen Kernkompetenzen Duration und Kurvenpositionierung sehr gute Ergebnisse erzielen, bei einer ineffizienten und teuren Umsetzung der Währungssicherung aber bspw. im Endergebnis nur durchschnittlich sein. Wie sollte ein Anleger dieses Resultat bewerten? Gehört die Fähigkeit zur effizienten Absicherung von USD-Anlagen zur Expertise eines guten Managers für US-Staatsanleihen, der grundsätzlich in USD denkt und handelt?

Abb. 4: Währungsmanagement im Rahmen eines Masterfonds; rechts die Lösung mit einem zentralen Overlay-Segment

Die zweite Möglichkeit wäre, das Management der Fremdwährungen zentral auf Ebene der Gesamtanlagen vorzunehmen, wie in der Abbildung 4 rechts dargestellt. Gerade für Investoren, die für die Implementierung ihrer Anlagestruktur einen Masterfonds nutzen, stellt dies eine ernstzunehmende Alternative dar. Auf Ebene der Gesamtanalgen können sich einzelne Positionierungen von Managern gegenseitig ausgleichen. Somit reduziert sich der Anteil der abzusichernden Währungs-Exposures. Auch die Leistungsbeurteilung der Manager vereinfacht sich, da die Verantwortlichkeiten klar getrennt sind. Im vorgenannten Beispiel der US-Staatsanleihen würde der Einfluss der Währungssicherung entfallen und die Kernkompetenz des Managers wäre klar ersichtlich. Auf der anderen Seite besteht für den Anleger ein gewisser Mehraufwand für die Auswahl und Implementierung eines separaten Währungsmanagements sowie für die Steuerung der Liquidität für die Sicherung auf Masterfondsebene.

Ein aktiver Ansatz, Währungspositionen zu managen stellt für uns in diesem Zusammenhang ein geeignetes Mittel dar, die vorstehend aufgezeigten Spannungsfelder aufzulösen oder zu reduzieren. Versteht man Fremdwährungsbestände nicht allein als Risikoquelle, sondern auch als Bausteine für die Erwirtschaftung von Zusatzerträgen, lassen sich einerseits langfristige Fremdwährungssicherungskosten senken und andererseits Chancen durch die Partizipation an einer positiven Währungsentwicklung nutzen. Ein aktives Währungsmanagement, also in diesem Sinne eine dynamische Steuerung der Sicherungsquoten, sollte aus unserer Sicht ein integraler, ertragsorientierter Bestandteil eines jeden international ausgerichteten Gesamtportfolios sein.

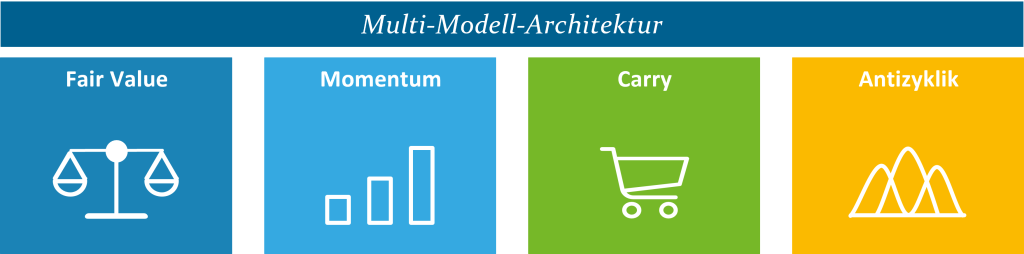

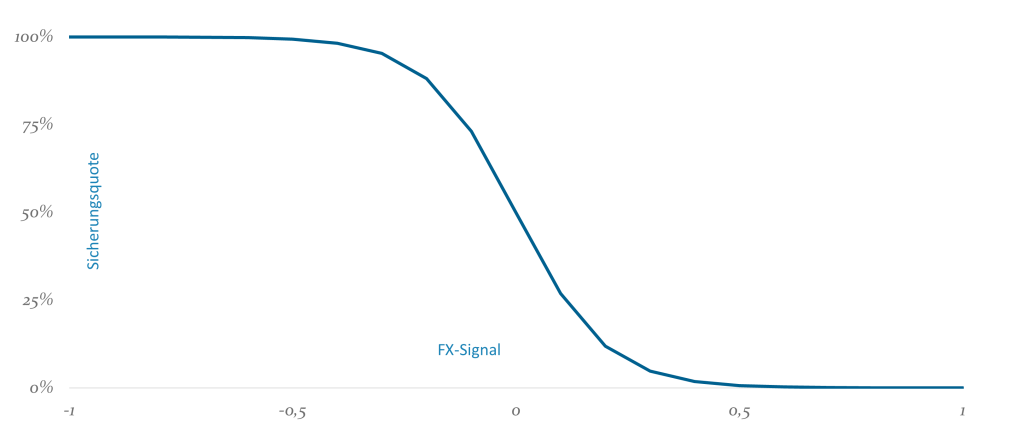

Um der Komplexität des Währungsmarktes gerecht zu werden, ist es unserer Meinung nach wichtig, eine möglichst breite Plattform an Modellen für die Prognose von Kursentwicklungen zu nutzen. Eine Multi-Modell-Architektur sollte für die Erstellung von Hedging-Signalen auf Basis von fundamentaldaten- und marktstimmungsorientierten Prognosemodellen zum Einsatz kommen. Hierzu bietet sich ein regelbasiertes System an, in dem auf Basis eines rein mathematisch-statistischen Verfahrens Handelssignale erzeugt und das Währungsrisiko aktiv gesteuert wird. Dabei wird die Wahrscheinlichkeit künftiger Kursentwicklungen in einem datenintensiven Verfahren mit verschiedenen Modellen in unterschiedlichen Betrachtungszeiträumen prognostiziert und täglich eine Sicherungsquote ermittelt.

Unser aktiver Währungsmanagementansatz „HI-actiFX“ bietet Ihnen eine passgenaue Lösung für die eingangs genannten Fragestellungen und dies für mehr als zwei Dutzend Währungen. Wir nutzen für die Ermittlung der täglichen Sicherungsquoten für ein Währungspaar eine Multi-Modell-Architektur. Im Mittelpunkt der Analyse steht die Einschätzung der vier relevanten Themen, die für Währungen entscheidend sind: die Bewertung anhand makroökonomischer Fundamentaldaten („Fair Value“), die Analyse des Momentums und der Zinsdifferenzen („Carry“) sowie des kurzfristigen Marktsentiments („Antizyklik“). Die relevanten Bausteine liefern Einzelsignale, die mittels eines Gewichtungsschemas zusammengeführt werden.

Abb. 5: Multi-Modell-Architektur

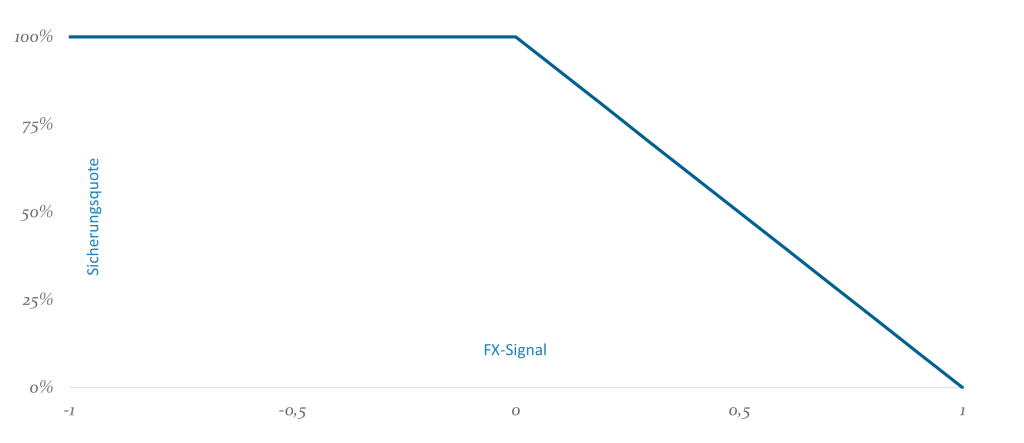

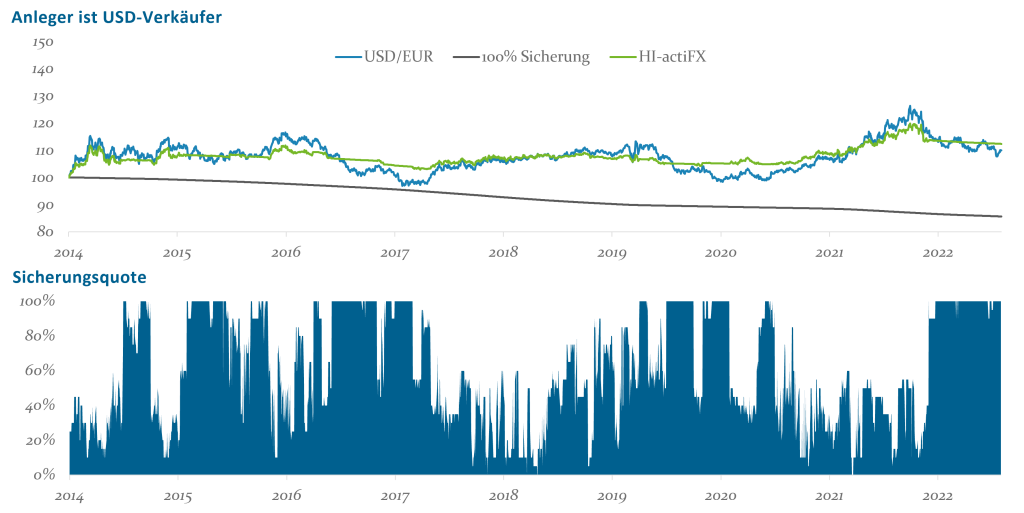

Zum einen das konservative Modell: In diesem wird die Vollabsicherung erst ab einem positiven Währungssignal sukzessive geöffnet. Es stellt den Absicherungsgedanken stärker in den Vorder-grund und daher werden in diesem Modell Anpassungen der Sicherungsquoten in kürzeren Intervallen vorgenommen. Diese Ausprägung wurde von einigen Investoren als Alternative zur statischen Vollabsicherung für den Einstieg in eine dynamische Währungsabsicherung genutzt, um erste Erfahrungen mit diesem Ansatz zu sammeln. Bereits mit dem konservativen

Modell lassen sich für Anleger im Vergleich zur statischen Vollsicherung deutliche Mehrwerte erzielen. Die nachfolgende Übersicht stellt dies für ein konservatives Kundenportfolio – der Anleger sichert in diesem Fall sein offenes USD Exposure – dar. Unser aktives Währungs-Hedging (grüne Linie) hat seit Aufsatz für den Anleger

im Vergleich zu den deutlichen Kosten einer Vollabsicherung (graue Linie) einen Zusatzertrag erzielt.

Abb. 6: Konservative Absicherung von USD-Beständen; Stand: 31. Juli 2023; Wertentwicklung vor Kosten; Start: 31.12.2014; ab März 2015 werden zugrundeliegende Signale in Live -Mandaten eingesetzt; Vergangenheitswerte sind keine Indikation für zukünftige Wertentwicklungen

Dem gegenüber steht das chancenorientierte Modell. Dieses versucht die Aufwertungs-potentiale von Währungen noch stärker zu nutzen, d.h. die Erzeugung von Zusatzerträgen hat eine größere Bedeutung. Im Ergebnis

werden die Absicherungsquoten bei diesem Modell früher geöffnet und die Anpassung der

Sicherung erfolgt in größeren Abständen. In Summe realisiert dieses Modell im Zeitverlauf geringere Sicherungsquoten.

Wie aus Abbildung 7 ersichtlich wird, waren die Währungspositionen im Kundenbeispielportfolio (hier ebenfalls Absicherung von USD-Beständen) weniger stark gesichert. Der realisierte Mehrwert für den Anleger war, insbesondere im Vergleich zur Vollsicherung (graue Linie), deutlich ausgeprägter. Auch im Vergleich zur reinen Kursentwicklung des USD gegenüber dem EUR (blaue Linie) konnte das Modell einen Mehrwert erzielen. Allerdings sind nach diesem Ansatz die Kursschwankungen ausgeprägter.

Abb. 7: Chancenorientierte Absicherung von USD-Beständen; Stand: 31. Juli 2023; Wertentwicklung vor Kosten; Start: 31.12.2014; ab März 2015 werden zugrundeliegende Signale in Live -Mandaten eingesetzt; Vergangenheitswerte sind keine Indikation für zukünftige Wertentwicklungen

Unser Ansatz HI-actiFX konnte seit Auflegung für Anleger in beiden Risikoprofilen einen deutlichen Mehrwert gegenüber einer statischen Vollsicherung der Währungspositionen erzielen (siehe Abbildung 6 und 7). Am Beispiel des USD erzielte das konservative Risikoprofil eine Sharpe Ratio von 0,32, das chancenorientierte Profil sogar von 0,42. Der Vergleich zu einer Benchmark, bestehend aus 50% Sicherung und 50% offene Währungsquote, generiert eine Information Ratio von 0,61 für das konservative und 0,87 für die chancenorientierte Variante.

Fazit:

Unser aktiver Ansatz HI-actiFX liefert Investoren einen Mehrwert im Vergleich zu einer reinen statischen Absicherung von Fremdwährungspositionen. Die effiziente und kostengünstige Steuerung der Absicherungsquote hilft die Kosten der Währungssicherung zu reduzieren und dabei das Risikoprofil einer Währungsposition zu verbessern bzw. das der zugrundeliegenden Anlage zu erhalten. Dennoch ermöglicht HI-actiFX eine Partizipation an positiven Währungsentwicklungen.

Gerade bei größeren Allokationen mit einer internationalen Ausrichtung, erscheint es aus unserer Sicht vielversprechend, das Management von Fremdwährungen aus den einzelnen Anlageaufträgen herauszulösen und in einem eigenen Managementauftrag auf Ebene das Gesamtportfolios zu bündeln. Wir denken, dass die Vorteile eines spezialisierten Währungsmanagements die Mehraufwände für den separaten Aufsatz und einen spezialisierten Manager deutlich überkompensieren.

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).