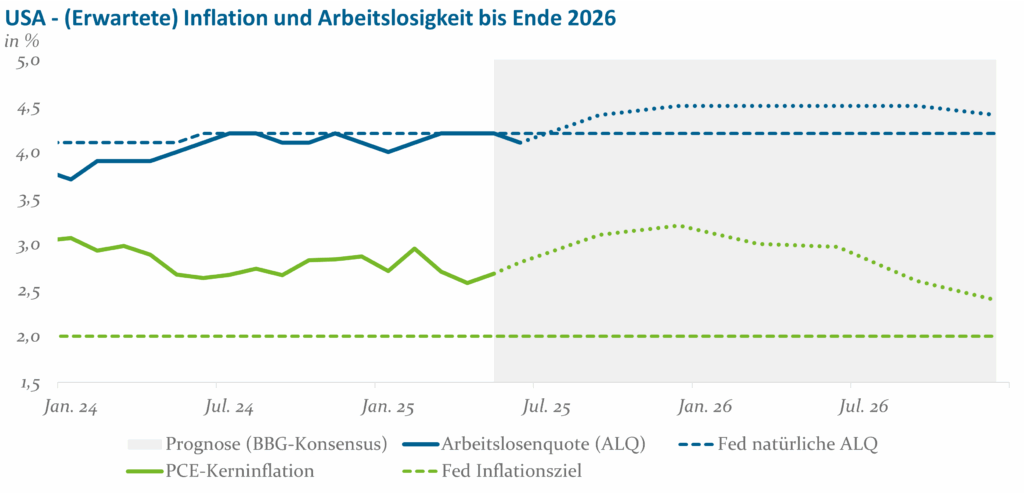

Während die wiederholten Drohungen des US-Präsidenten, Powell vorzeitig aus dem Amt zu werfen, eher einen Nebenkriegsschauplatz markieren,1Eine vorzeitige Entlassung Powells vor dem Ende seiner Amtszeit ist eher unwahrscheinlich. Trump hat mit dieser Idee zwar immer wieder öffentlichkeitswirksam gespielt, sie anschließend jedoch ebenso häufig dementiert. In einem Urteil vom Mai 2025 hat das US-Supreme Court noch einmal die Sonderrolle der Fed hervorgehoben und so die rechtlichen Hürden für Entlassungen von FOMC-Mitgliedern entsprechend hoch angesetzt. Nach dem planmäßigen Ausscheiden von Adriana Kugler im Januar und Fed-Chair Powell im Mai 2026 könnte Trump in einem Worst-Case-Szenario – wenn zum Beispiel Christopher Waller nicht Fed-Präsident wird und dann ebenfalls zurücktritt – im nächsten Jahr noch ein bis zwei weitere Sitze im Gouverneursrat mit Loyalisten besetzen. Er würde dann vier von zwölf Stimmen indirekt kontrollieren und könnte versuchen, weitere zu beeinflussen. Mindestens bei den fünf rotierenden Stimmen der regionalen Fed-Dependancen dürfte dies aber schwierig werden.ist Trumps inhaltliche Kritik an der Federal Reserve (Fed) unseres Erachtens zumindest teilweise gerechtfertigt: Richtig ist, dass die Fed-Bilanz nach der Corona-Pandemie in Bezug auf ihr „duales Mandat“ der Preisstabilität bei gleichzeitig maximaler Beschäftigung eher eine durchwachsene ist. Zwar ist es den geldpolitischen Entscheidungsträgern bis dato gelungen, die Arbeitslosenquote nach den Verwerfungen von 2020 bis 2022 auf einem zielkonformen, vergleichsweise niedrigen Niveau zu stabilisieren. Jedoch blieb die als Gradmesser für das Inflationsziel auserkorene Kernrate des Personal Consumption Expenditures (PCE) Preisindex in den letzten Jahren durchgängig zu hoch (siehe Abbildung 1). Dabei sind die etwas zu ambitioniert geratenen Zinssenkungen rund um die US-Wahl 2024 sicherlich einer der Hauptgründe, weshalb das FOMC den Leitzinskorridor nun bereits seit mehr als einem halben Jahr bei 4,25 – 4,50% belassen musste.

Abb. 1: Das Dilemma der Fed – Steigende Arbeitslosigkeit und Inflation erwartet; Quelle: FOMC, BLS, Bloomberg, Helaba Invest; Stand: Juli 2025

Selbstverständlich sind hohe Leitzinsen – sofern sie denn Folge einer starken Konjunktur sind – per se nichts Schlechtes. Schaut man aber in Abbildung 1 auf die aktuellen Prognosen der Volkswirte, so drohen der Fed nun im Laufe der nächsten eineinhalb Jahre, sowohl bei der Inflation als auch bei der Beschäftigung, die bisherigen Fortschritte teilweise wieder zu entgleiten – und das trotz des vergleichsweise hohen Zinsniveaus.

Was der Inhaber des höchsten Amtes im Weißen Haus allerdings bei seinen fast schon täglichen Angriffen in den sozialen Medien gerne übersieht, ist, dass seine eigenen wirtschaftspolitischen Initiativen stark mit-, wenn nicht sogar hauptverantwortlich dafür sind, dass sich die Fed nun in einer Zwickmühle aus steigenden Inflationserwartungen und perspektivisch höherer Arbeitslosigkeit befindet. Tatsächlich beurteilten die FOMC-Mitglieder den volkswirtschaftlichen Ausblick aufgrund der noch nicht genau absehbaren Wirkung des „America First“-Protektionismus sowie den möglichen Verteilungseffekten der „One Big Beautiful Bill“ (OBBB) in ihren jüngsten „Dot Plots“ als so unsicher wie seit den Pandemiejahren nicht mehr.

Im Folgenden wollen wir genauer beleuchten, wie sich dieses Erwartungsdilemma der Fed im Laufe der nächsten Monate wieder auflösen könnte und welche Schlussfolgerungen Marktteilnehmer und Investoren daraus ziehen sollten. Wir beginnen dazu mit einer genaueren Analyse der Zielparameter des FOMC.

Wachstum & Arbeitsmarkt – Pause für die amerikanische Sonderkonjunktur

Nach einem wirtschaftlich erfolgreichen Jahr 2024, in dem das reale Bruttoinlandsprodukt (BIP) um 2,8% gewachsen ist, hat die US-Konjunktur seit Jahresanfang spürbar einen Gang zurückgeschaltet. So wurde das Wirtschaftswachstum im ersten Quartal negativ und ging (saisonal adjustiert und annualisiert) um 0,5% gegenüber dem Vorquartal zurück. Wesentliche Treiber dieser Entwicklung waren zum einen der private Verbrauch, dessen Wachstum sich von einem Durchschnittswert von +3,1% im Vorjahr auf nur noch +0,5% in Q1 abschwächte, und zum anderen die Nettoexporte, deren negativer Rekordwert im März nur teilweise durch höhere Lagerinvestitionen ausgeglichen wurde. Darüber hinaus zeigen auch die für das zweite Quartal bereits vorliegenden Monatsdaten ein eher durchwachsenes Bild: Vor allem die Umfragen zur Stimmung bei Unternehmen und Verbrauchern brachen nach Trumps überraschend hohen Zollankündigungen im April teilweise drastisch ein – nur um sich anschließend, nach Verkündung der 90-Tage-Zollpause und der Genfer-Annäherung zwischen den USA und China, von Monat zu Monat weiter zu erholen.

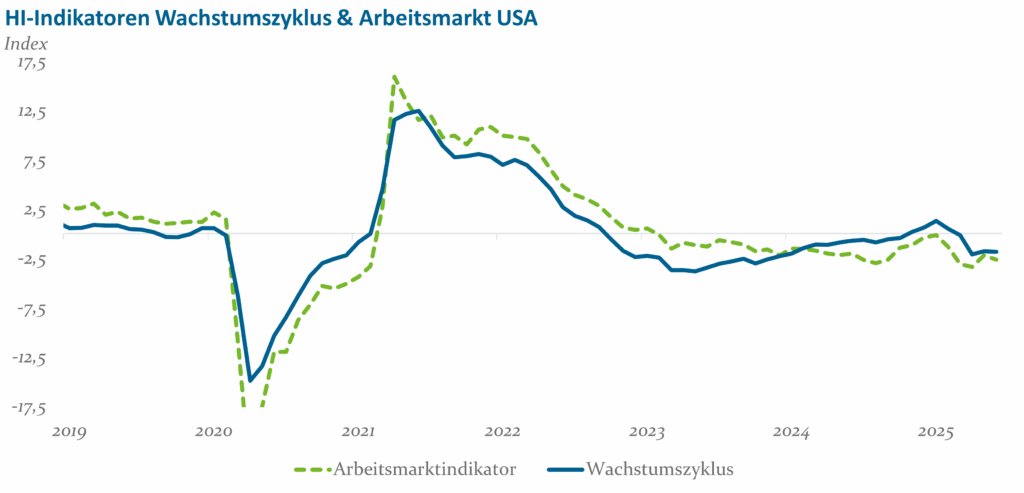

Unter Ökonomen (und Notenbankern) tobt derzeit nicht nur eine hitzige Debatte über die generellen Wachstumsauswirkungen von Trumps Zollpolitik, sondern auch darüber, inwiefern die damit verbundenen Fristen Vorzieheffekte ausgelöst haben könnten, die das aktuelle Wirtschaftsbild verzerren. Während derartige Effekte zum Beispiel bei den Außenhandelsstatistiken bereits mehr als offensichtlich zutage getreten sind, ist der Einfluss bei anderen Datenreihen subtiler. Um uns nicht zu stark von einzelnen Datenpunkten beeinflussen zu lassen, stützen wir daher unsere Analyse auf unsere proprietären HI-Makroindikatoren.2Zur Ableitung eines Indikators für den US-Konjunkturzyklus sowie für die Aktivität in einzelnen Teilbereichen werden hier mehrere hundert Datenreihen aus den Bereichen Soft- (z.B. Umfragen), Hard- (z.B. amtliche Statistiken) sowie Alternative Data (z.B. Google Trends-Abfragen) mit Hilfe verschiedener statistischer Verfahren aufbereitet. Wie in Abbildung 2 zu erkennen, zeigt sich auch auf Basis dieser breiteren Datengrundlage bis einschließlich Juni 2025 eine klare Abkühlung der US-Wirtschaft, inklusive des aus Sicht der Fed besonders relevanten Arbeitsmarktes.3Im Gegensatz zu Einzelveröffentlichungen, die mitunter auch von nicht-zyklischen Faktoren wie der derzeit zurückgehenden Einwanderung beeinflusst werden, kann der hier abgebildete Arbeitsmarktindikator als ein umfassendes Maß für die Gesundheit des US-Jobmarktes interpretiert werden. So werden neben der US-Arbeitslosenquote beispielsweise auch der bereits seit längerem anhaltende Negativtrend bei den offenen Stellenanzeigen sowie Umfragen zu den Einstellungsabsichten der US-Unternehmen mit berücksichtigt.

Abb. 2: Deutliche Abkühlung der US-Wirtschaft im 1. Halbjahr; Quelle: Helaba Invest; Stand: Juli 2025

Auch wenn wir insgesamt im Laufe der kommenden Monate nicht mit einer Rezession in den USA rechnen, so gibt es doch gleich mehrere Gründe, weshalb sich das bereits geschwächte Bild in Abbildung 2 bis Jahresende noch etwas weiter eintrüben und somit der Arbeitsmarkt die Fed negativ überraschen könnte:

Zunächst einmal sollte sich das Auslaufen der erwähnten Vorzieheffekte mit der Zeit nicht nur in den Ex- und Importzahlen widerspiegeln, sondern auch zu einer rückläufigen Aktivität in der Industrie und in bestimmten Dienstleistungssektoren, wie etwa dem Transportgewerbe, führen. Zweitens dürften, ebenfalls zeitverzögert, die ausländischen Exporteure die bisherigen und noch zu erwartenden Zollsteigerungen – auch aufgrund ihres breitangelegten Charakters – zunehmend an die US-Produzenten und ‑Konsumenten weitergeben. Dies belastet perspektivisch sowohl die Unternehmensgewinne als auch die realen Einkommen der Haushalte, was den ohnehin angezählten US-Konsum zusätzlich dämpfen sollte. Drittens: Die moderat positiven Wachstumseinflüsse durch Steuererleichterungen und neue Investitionsanreize im Rahmen von Trumps OBBB dürften frühestens Ende des ersten Quartals 2026 eine signifikante Wirkung entfalten, sodass bis dahin auch kein sonstiger fiskalischer Impuls die Konjunktur nennenswert stützen dürfte.4Auf der Positivseite treten aber auch die im Gesetz vorgesehenen Einschnitte bei der Sozial- und Gesundheitsversorgung erst 2026 schrittweise in Kraft.

Inflation – Viel Zoll, vorübergehendes Drama

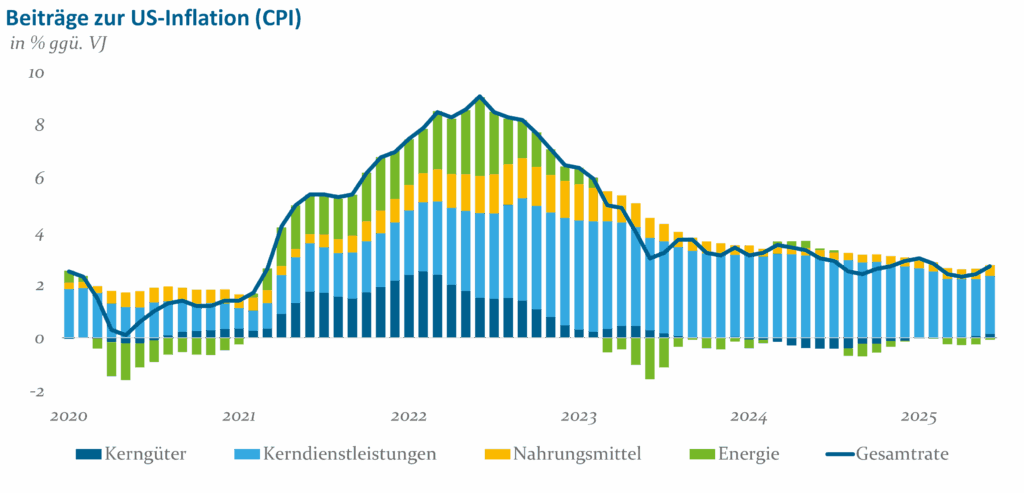

Während die Arbeitsmarktdaten also vor allem im Laufe des nächsten halben Jahres auf der Unterseite überraschen könnten, haben die Daten zur Preisentwicklung diesbezüglich in den vergangenen zwei Monaten bereits vorgelegt: Nach Trumps „Liberation Day“ im April hatten die meisten Volkswirte ihre Inflationsprognosen für die kurze Frist deutlich nach oben korrigiert. Wie in Abbildung 3 zu sehen, stieg die Jahresrate der Verbraucherpreisinflation (Consumer Price Index – CPI) im Mai aber lediglich von 2,3 auf 2,4%. Ebenso blieb der etwas ausgeprägtere Anstieg im Juni auf 2,7% in Bezug auf den Beitrag der Kerngüter und -dienstleistungen erneut hinter den Erwartungen zurück. Eine vergleichbare Entwicklung zeigte sich bei den Produzentenpreisen, sodass der Citi Inflation Surprise Index – ein bei Investoren beliebtes Maß für Inflationsüberraschungen – im Mai und Juni die mit Abstand niedrigsten Werte seit 2015 verzeichnete.

Abb. 3: Bislang moderater Wiederanstieg der US-Inflation; Quelle: BLS, Bloomberg, Helaba Invest; Stand: Juli 2025

Auch für diese Entwicklung lassen sich mehrere Erklärungsansätze finden: Zum einen wirken allgemein in der US-Wirtschaft derzeit vermutlich stärkere disinflationäre Kräfte als die meisten Ökonomen sich dies vor wenigen Monaten noch ausgemalt haben.5Als Beispiel können hier alternative Daten zur Lohnentwicklung angeführt werden, die mittlerweile auf eine Stagnation der Reallöhne bei Neueinstellungen hindeuten, oder die seit März zu verzeichnende Zurückhaltung heimischer und internationaler Touristen, welche die Preise für Hotelübernachtungen zuletzt deutlich nach unten gedrückt hat. Zum anderen haben sich die Unternehmen angesichts der hohen Unsicherheit, der gut gefüllten Lager sowie der verschiedenen Ausnahmen und Schonfristen bei der Weitergabe der zollbedingten Kosten bislang überraschend deutlich zurückgehalten. Erst in der Juni-Veröffentlichung des CPI waren bei besonders zollsensitiven Güterkategorien, wie Möbeln oder Bekleidung, die ersten, ausgeprägten Preissteigerungen zu beobachten.

Hinsichtlich des allgemeinen disinflationären Einflusses ist angesichts der konjunkturellen Abkühlung davon auszugehen, dass dieser auch über die kommenden Monate noch Bestand haben wird. Wie bereits zuvor erwähnt, rechnen wir jedoch nicht damit, dass ausländische Exporteure die Zollbelastung auf Dauer vollständig absorbieren. Auf Basis historischer Muster ist davon auszugehen, dass die Zollweitergabe über einen Zeitraum von sechs Monaten schrittweise zunimmt. Tatsächlich kommt eine Analyse von Goldman Sachs zu dem Ergebnis, dass mittlerweile etwa 60% der ab Februar erhobenen „Fentanyl“-Zölle bereits an den Endverbraucher weitergegeben wurden, Tendenz steigend.6Vgl. Hatzius, J. (2025): „Stall Speed“, 21. Juli 2025, sowie Peng, E. (2025): „What Have We Learned About Tariff Passthrough to Consumer Prices So Far?”, beides Goldman Sachs Economics Research. Der größte Teil des Preisschubs dürfte angesichts der erst im April angekündigten Mindest- und reziproken Zölle aber erst noch bevorstehen.

Ähnlich wie die Mehrheit der Volkswirte (siehe Abbildung 1) erwarten wir folglich, dass die Gesamt- und Kerninflationsraten bis zum Jahresende signifikant weiter ansteigen und vorübergehend auf einem erhöhten Niveau verbleiben werden. Dabei sollte man jedoch nicht vergessen, dass die Zollerhöhungen im Kern einmalige Steuererhöhungen sind, die gleichzeitig preissteigernd und wachstumsdämpfend wirken. Einen guten Vergleich bieten Anpassungen der Mehrwertsteuersätze, die in Ländern wie Deutschland oder Japan in der Vergangenheit zwar einen kurzfristigen Preisanstieg ausgelöst haben, jedoch keine weitreichenden Zweitrundeneffekte oder gar einen Anstieg der langfristigen Inflationserwartungen nach sich zogen (in Japan sehr zum Missfallen der politischen Entscheidungsträger).

In der Tat haben sich marktbasierte Maße für die langfristigen Inflationserwartungen, wie etwa die zehnjährigen Breakeven-Renditen oder die 5Y5Y-Inflationsswaps, seit der US-Wahl kaum verändert. Nach einem kurzen Schockmoment für das FOMC im April haben sich zudem auch die in Umfragen erfassten Erwartungen der Unternehmen und Haushalte wieder sichtlich beruhigt. Dies dürfte es den Notenbankern im Zweifel ermöglichen, die Lage am Arbeitsmarkt erneut gegenüber der Inflationsentwicklung zu priorisieren – was uns unter den aktuellen Umständen zudem angemessener erscheint, als es in der Vergangenheit noch der Fall war.

Verschuldung & Renditen – Wird aus dem geldpolitischen Di- ein Trilemma?

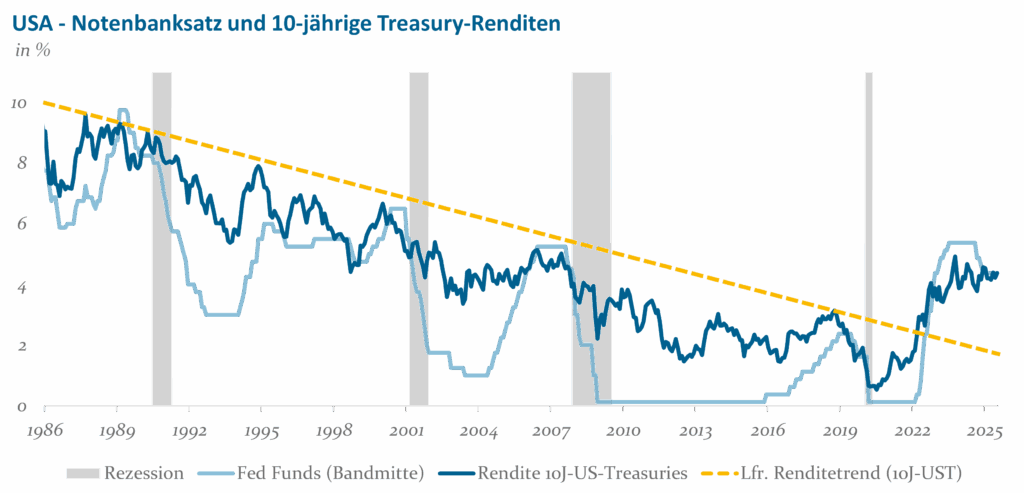

Ein dritter Faktor, der die Entscheidungen des FOMC künftig weiter erschweren könnte, bisher von den Notenbankern häufig aber nur am Rande diskutiert wird, sind die langfristigen Zinsen. Laut dem Federal Reserve Act von 1913 ist das Notenbanksystem verpflichtet, die Geldpolitik so auszugestalten, dass „die Ziele einer maximalen Beschäftigung, stabiler Preise und moderater langfristiger Zinssätze wirksam gefördert werden“. Streng genommen verfolgt die Fed also kein duales, sondern ein triales Mandat – bislang ist man nur weitgehend davon ausgegangen, dass sich aus dem Erreichen der ersten beiden Zielkomponenten die Dritte fast schon automatisch ergibt. Hinzu kommt: Nach gängiger Einschätzung verfügt die Fed über keinen hinreichend großen Hebel zur Steuerung der Langfristzinsen. Vielmehr kann sie diese lediglich indirekt mit beeinflussen – über das Einwirken auf den aktuellen Konjunkturzyklus oder durch die gezielte Kommunikation im Rahmen ihrer Forward Guidance.

Abb. 4: Ende des jahrzehntelangen Abwärtstrends langlaufender US-Renditen; Quelle: Fed, NBER, Bloomberg, Helaba Invest, Stand: Juli 2025

Wie Abbildung 4 verdeutlicht, schienen diese Annahmen zumindest in den letzten vier Jahrzehnten auch kaum widerlegbar: Selbst in Expansionsphasen sanken die Renditen 10-jähriger US-Staatsanleihen kontinuierlich und orientierten sich dabei zudem nur lose am Verlauf der Fed Funds. Im Jahr 2022 wurde der langfristige Renditeabwärtstrend jedoch nachhaltig durchbrochen und auch trotz der anschließenden Disinflationsphase ergab sich seitdem keine Richtungsumkehr.

Nun lässt sich vortrefflich darüber diskutieren, inwiefern strukturelle Themen, wie beispielsweise Demographie, Dekarbonisierung, Deglobalisierung und Investitionen in Künstliche Intelligenz, dauerhaft höhere Kurz- und Langfristzinsen erforderlich machen. Die Investoren scheinen sich am aktuellen Rand jedoch gerade im Falle der USA zunehmend wieder auf ein eher klassisches Thema zu konzentrieren: die immer weiter steigende Staatsverschuldung.

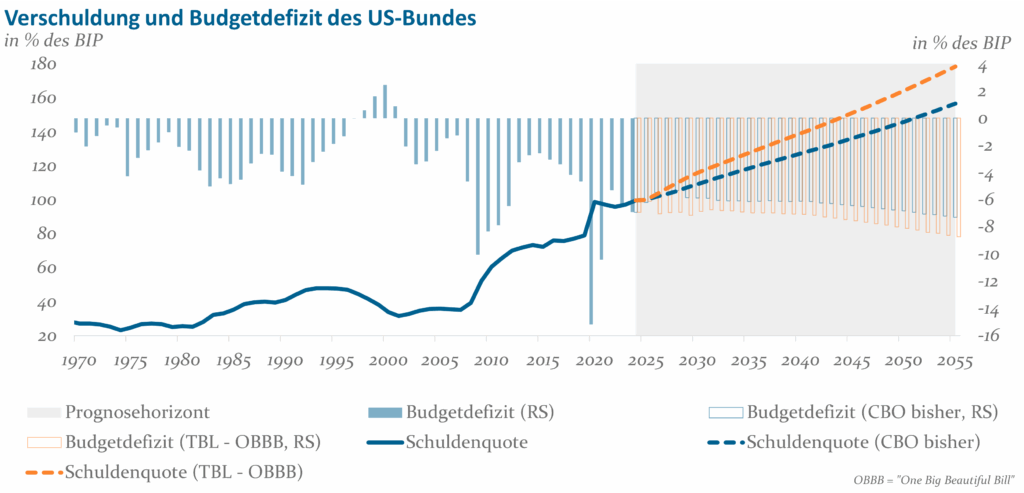

Abb. 5.: US-Fiskalsituation dürfte sich dank Trumps Budgetpaket langfristig weiter verschlechtern; Quelle: Congressional Budget Office (CBO), The Budget Lab (TBL), The White House, US Treasury, Bloomberg, Helaba Invest; Stand: Juli 2025

Bereits in den Jahren kurz vor Trumps zweitem Amtsantritt verschlechterte sich die finanzielle Situation des US-Bundeshaushalts zunehmend (siehe Abbildung 5). Mit dem nun vom republikanischen Senat verabschiedeten, neuen Haushaltsgesetz dürfte sich das Budgetdefizit der USA laut Berechnungen der Universität Yale bereits bis 2035 um mehrere Billionen USD zusätzlich steigern. Im Zuge dessen verschiebt sich auch der prognostizierte Schuldenpfad in besorgniserregender Weise weiter nach oben.

Angesichts des damit verbundenen zunehmenden Risikos einer irgendwann nicht mehr kontrollierbaren Schuldendynamik ist davon auszugehen, dass auch die von potenziellen Käufern geforderten Laufzeitprämien für US-Staatsanleihen mit der Zeit noch weiter ansteigen.7Für eine ausführlichere Abhandlung zum Thema Staatsverschuldung siehe Thiem, C. (2024): Die G7 im Schuldensumpf: Was bedeutet die zunehmende Staatsverschuldung für Investoren? – Helaba Invest Langfristige US-Treasury-Renditen sollten somit, ungeachtet der sonstigen ökonomischen Rahmenparameter, in Zukunft weiterhin einem gewissen Aufwärtsdruck unterliegen.

Zwar ist aufgrund der daraus resultierenden Komplexitätszunahme auf absehbare Zeit nicht zu erwarten, dass die Fed ihr drittes Ziel tatsächlich formell stärker in ihre Entscheidungsprozesse integrieren wird. Dennoch wird sie sich künftig dank der höheren Staatsverschuldung mit stärkeren Rückkopplungseffekten zwischen ihren geldpolitischen Entscheidungen, den Entwicklungen am Anleihemarkt und ihren übrigen Zielvariablen auseinandersetzen müssen. Zunehmende Risikoprämien könnten dabei nicht nur für mehr Volatilität am langen Ende der Zinsstrukturkurve sorgen, sondern auch über veränderte Finanzierungsbedingungen Wachstum und Inflation beeinflussen.

Bleibt ferner in den kommenden Jahren eine fiskalpolitische Kurskorrektur aus, so könnte sich das FOMC irgendwann in einer Situation wiederfinden, in der sich Arbeitslosigkeit, Inflation und langfristige Zinsen gleichzeitig in signifikantem Ausmaß entgegen der angestrebten Zielrichtung entwickeln. Aus dem heutigen geldpolitischen Dilemma würde dann endgültig ein noch herausfordernderes Trilemma.

Fazit & Marktimplikationen

Mit Blick auf die kurz bevorstehende Juli-Sitzung der Federal Reserve erwarten wir keine Anpassung der US-Leitzinsen. Stattdessen dürfte das FOMC seine abwartende Haltung beibehalten – zu groß ist derzeit noch die Unsicherheit über die genauen wirtschaftlichen Folgen von Trumps Handelspolitik. Mit der Zeit rechnen wir jedoch damit, dass sich die bereits im ersten Quartal erkennbare konjunkturelle Abschwächung mit der Umkehr von Vorzieheffekten im Außenhandel weiter fortsetzen wird. Zugleich erwarten wir bei der Inflation einen spürbaren Wiederanstieg, da ausländische Exporteure die Zollbelastung zunehmend an US-Unternehmen und Konsumenten weitergeben werden.

In Summe steht die Fed also vor einem geldpolitischen Dilemma: In einer Situation, in der sowohl Inflation als auch Arbeitslosigkeit perspektivisch steigen, muss sie eines ihrer Ziele priorisieren. Da sich die langfristigen Inflationserwartungen in der Breite bislang kaum verändert haben, dürfte es diesmal richtig sein, der Arbeitsmarktentwicklung ein relativ hohes Gewicht zuzuordnen. Wir rechnen folglich bis Jahresende in den USA noch mit mindestens zwei weiteren Zinssenkungen. Bei entsprechender Datenlage sehen wir sogar die Möglichkeit, dass das FOMC sich selbst und die Marktteilnehmer noch mit einem dritten, vorgezogenen Zinsschritt überrascht.

Marktseitig ergibt sich aus dieser Gemengelage eine klare Präferenz für das kurze Ende der US-Zinskurve: Während dieses von dem vorübergehenden Charakter des zollbedingten Inflationsschubs sowie den weiteren Zinssenkungen profitieren sollte, dürften die Renditen langlaufender US-Staatsanleihen aufgrund der sich verschärfenden Schuldenproblematik auch weiterhin unter einem chronischen Aufwärtsdruck leiden.

Zuletzt sehen wir für den EUR/USD-Kurs nach der enormen Rallye in der ersten Jahreshälfte kurzfristig nur noch begrenztes Potenzial. Die Fed dürfte die Zinsen zwar weiter senken, dabei angesichts des Inflationsanstiegs aber keineswegs überhastet vorgehen. Wir erwarten nicht, dass sie dem politischen Druck Trumps nachgibt. Erst 2026 wird sich dann zeigen, ob die US-Notenbank in der Tat „too late“ oder „just in time“ gehandelt hat – und ob der EUR/USD die wichtige Marke von 1,20 wirklich nachhaltig durchbrechen kann.

Fußnoten

1 Eine vorzeitige Entlassung Powells vor dem Ende seiner Amtszeit ist eher unwahrscheinlich. Trump hat mit dieser Idee zwar immer wieder öffentlichkeitswirksam gespielt, sie anschließend jedoch ebenso häufig dementiert. In einem Urteil vom Mai 2025 hat das US-Supreme Court noch einmal die Sonderrolle der Fed hervorgehoben und so die rechtlichen Hürden für Entlassungen von FOMC-Mitgliedern entsprechend hoch angesetzt. Nach dem planmäßigen Ausscheiden von Adriana Kugler im Januar und Fed-Chair Powell im Mai 2026 könnte Trump in einem Worst-Case-Szenario – wenn zum Beispiel Christopher Waller nicht Fed-Präsident wird und dann ebenfalls zurücktritt – im nächsten Jahr noch ein bis zwei weitere Sitze im Gouverneursrat mit Loyalisten besetzen. Er würde dann vier von zwölf Stimmen indirekt kontrollieren und könnte versuchen, weitere zu beeinflussen. Mindestens bei den fünf rotierenden Stimmen der regionalen Fed-Dependancen dürfte dies aber schwierig werden.

2 Zur Ableitung eines Indikators für den US-Konjunkturzyklus sowie für die Aktivität in einzelnen Teilbereichen werden hier mehrere hundert Datenreihen aus den Bereichen Soft- (z.B. Umfragen), Hard- (z.B. amtliche Statistiken) sowie Alternative Data (z.B. Google Trends-Abfragen) mit Hilfe verschiedener statistischer Verfahren aufbereitet.

3 Im Gegensatz zu Einzelveröffentlichungen, die mitunter auch von nicht-zyklischen Faktoren wie der derzeit zurückgehenden Einwanderung beeinflusst werden, kann der hier abgebildete Arbeitsmarktindikator als ein umfassendes Maß für die Gesundheit des US-Jobmarktes interpretiert werden. So werden neben der US-Arbeitslosenquote beispielsweise auch der bereits seit längerem anhaltende Negativtrend bei den offenen Stellenanzeigen sowie Umfragen zu den Einstellungsabsichten der US-Unternehmen mit berücksichtigt.

4 Auf der Positivseite treten aber auch die im Gesetz vorgesehenen Einschnitte bei der Sozial- und Gesundheitsversorgung erst 2026 schrittweise in Kraft.

5 Als Beispiel können hier alternative Daten zur Lohnentwicklung angeführt werden, die mittlerweile auf eine Stagnation der Reallöhne bei Neueinstellungen hindeuten, oder die seit März zu verzeichnende Zurückhaltung heimischer und internationaler Touristen, welche die Preise für Hotelübernachtungen zuletzt deutlich nach unten gedrückt hat.

6 Vgl. Hatzius, J. (2025): „Stall Speed“, 21. Juli 2025, sowie Peng, E. (2025): „What Have We Learned About Tariff Passthrough to Consumer Prices So Far?”, beides Goldman Sachs Economics Research.

7 Für eine ausführlichere Abhandlung zum Thema Staatsverschuldung siehe Thiem, C. (2024): Die G7 im Schuldensumpf: Was bedeutet die zunehmende Staatsverschuldung für Investoren? – Helaba Invest

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.