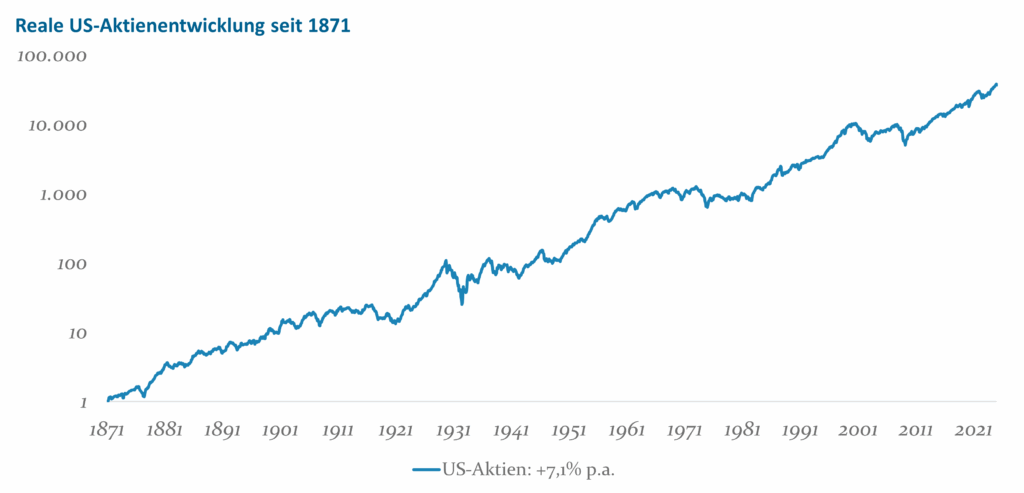

Bei der Beantwortung dieser Frage hilft eine objektive Betrachtung mit Blick auf die Historie. Für die USA ist eine besonders lange Kurshistorie verfügbar, die bis ins Jahr 1871 zurückreicht (Shiller 2025). Diese ermöglicht einen repräsentativen Überblick über den Aktienmarkt und bietet einen ungeschönten Eindruck, da dieser Zeitraum nicht nur Boom-Phasen, sondern auch Weltkriege, Depressionen, Ölkrisen, Inflationen und Finanzpaniken umfasst. Kurzfristig führten diese Krisen zu dramatischen Kursrückschlägen. Doch über längere Zeitspannen hinweg erwies sich der Aktienmarkt als bemerkenswert robust: Auf jede Krise folgte ein neues Allzeithoch. Diese Resilienz ist kein Zufall, sondern Ausdruck der Produktivkraft der Unternehmen, die hinter den Aktien stehen.

Allerdings berücksichtigt ein neues Kurs-Hoch noch nicht die Kaufkraftverluste und daher muss die Inflation stets mitgedacht werden. Denn nur die reale Wertentwicklung zeigt, was ein Investor tatsächlich gewonnen hätte. Wie man in Abbildung 1 erkennen kann, ließ sich historisch am Aktienmarkt eine reale Rendite von durchschnittlich 7,1% pro Jahr erwirtschaften. Diese Rendite konnte allerdings nicht kontinuierlich vereinnahmt werden, sondern unterlag Schwankungen. Die historische Volatilität in dem Zeitraum von 1871 bis 2025 betrug rund 14% auf Basis monatlicher Aktienrenditen.

Abb. 1: Reale Aktienentwicklung seit 1871. Quelle: Robert J. Shiller und eigene Berechnung. Mit Aktien erzielten Investoren kaufkraftbereinigt durchschnittlich 7,1% pro Jahr.

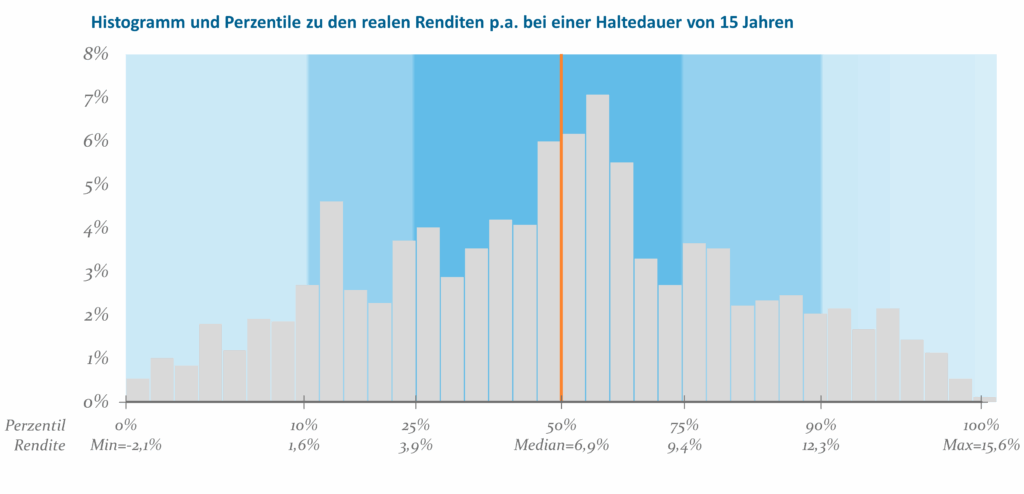

Im Folgenden beleuchten wir, welche Chancen und Risiken sich für den Anleger daraus im konkreten Fall ergeben haben. Exemplarisch dazu veranschaulicht Abbildung 2 die Bandbreite der realen Aktienrenditen p.a. für eine Haltedauer von 15 Jahren in einem Histogramm. Diese Darstellung zeigt die relativen Häufigkeiten der Renditen, eingeteilt in 36 gleich große Intervalle von jeweils 0,5 %, über die gesamte Bandbreite der beobachteten Werte. Die niedrigste Rendite betrug –2,1% und im besten Falle waren 15,6% möglich. Es wird deutlich, dass sich die Mehrzahl der Werte im Zentrum um den Median von 6,9% konzentrieren. Auf der horizontalen Achse sind zudem die Perzentile und zugehörigen Renditen abgetragen. So liegen beispielsweise 10% der Renditen unterhalb von 1,6%. Der Kernbereich mit dunkelblauem Hintergrund, das Perzentil-Intervall von 25% bis 75%, vereint 50% der Renditen, welche zwischen 3,9% und 9,4% liegen. Unter Einbeziehung des mittelblau markierten Bereichs befinden sich die Renditen zwischen 1,6% und 12,3%, welche 80% der Werte repräsentieren. Inklusive der hellblauen Bereiche werden schließlich 100% der Renditen erfasst.

Abb. 2: Histogramm und Perzentile zu den realen Renditen p.a. bei einer Haltedauer von 15 Jahren. Quelle: Robert J. Shiller und eigene Berechnung. Die Werte konzentrieren sich um den Median.

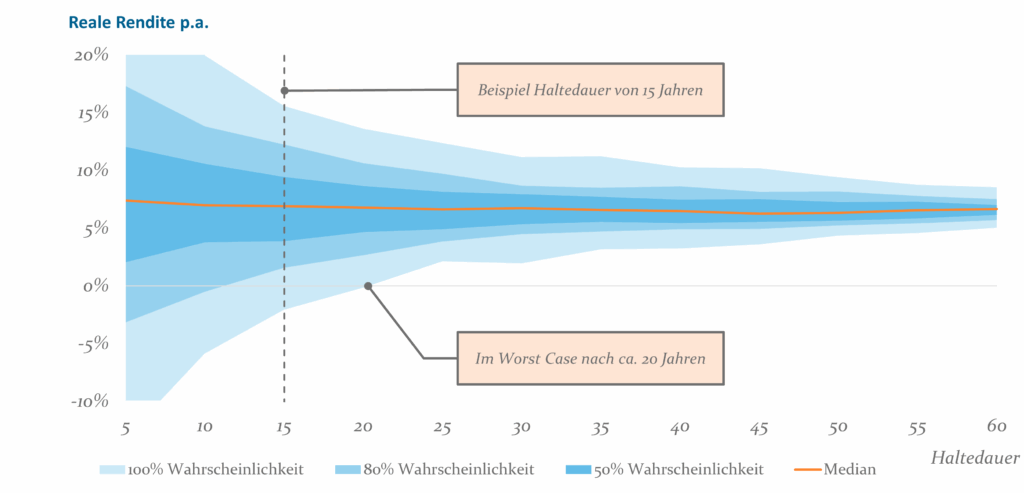

Für eine Übersicht der Chancen und Risiken in Abhängigkeit des Zeithorizonts erweitern wir obiges Konzept auf Haltedauern von 5 bis 60 Jahren. Hierbei wurde die Farbgebung der Rendite-Verteilung aus Abbildung 2 übernommen und die Intervalle um 90 Grad gedreht. Entsprechend wird das vorherige Beispiel mit der Haltedauer von 15 Jahren an der gestrichelten Linie angezeigt und es ergeben sich die farblich abgestuften Korridore in Abbildung 3.

Abb. 3: Wahrscheinlichkeits-Korridore zu den realen Renditen p.a. in Abhängigkeit der Haltedauer. Quelle: Robert J. Shiller und eigene Berechnung. Bandbreite der realen Renditen p.a. verringert sich mit steigender Haltedauer und ab einer Haltedauer von 20 Jahren erzielten Investoren stets reale Gewinne.

Aus dieser Darstellung geht augenscheinlich hervor, dass sich die Bandbreite der Korridore mit zunehmender Haltdauer verengt. Aus Risikogesichtspunkten ist dies für den Anleger positiv zu werten, da die Unsicherheit über die Höhe der erwarteten Aktienrendite p.a. mit steigendem Anlagehorizont schwindet. Ein weiterer Effekt wird deutlich, wenn man den Fokus auf den unteren Rand des hellblauen Korridors richtet. Dieser symbolisiert das schlimmstmögliche Szenario der Kurshistorie in Abhängigkeit der Haltedauer. Selbst in diesem Worst-Case-Szenario erzielten Aktionäre ab einer Haltedauer von gut 20 Jahren stets eine positive reale Rendite. Entgegen landläufiger Meinung ist die Aktienanlage damit bei ausreichend langem Zeithorizont keineswegs riskant – sondern eine verlässliche und risikoarme Kapitalanlage. Die ökonomische Begründung für diesen Zusammenhang ist die strukturelle Ertragskraft des Aktienmarktes, die in einer hohen jährlichen Wachstumsrate mündet und sich in einer beachtlichen realen Rendite von 7,1% jährlich widerspiegelt. Aus diesem Grund werden Rückschläge mit der Zeit aufgeholt und überkompensiert. Je länger der Anlagehorizont, desto stärker wirkt dieser Effekt.

Die vorstehenden Analysen und Erkenntnisse beziehen sich auf ein Investment in einen breit gestreuten Aktien-Index und nicht auf Einzeltitel. Bei einzelnen Aktien spielen hingegen die unternehmensspezifischen, sogenannten idiosynkratischen Risiken eine größere Rolle, die im schlimmsten Fall einen Totalverlust zur Folge haben können. Daher können Portfolien mit Klumpenrisiken häufig nach Schocks die Verluste nicht wieder ausgleichen. Diversifikation und eine lange Haltedauer sind also der Schlüssel zu einer soliden Wertentwicklung bei Aktienanlagen.

Als globaler breit diversifizierter Index für entwickelte Aktienmärkte wird meist der MSCI World Index herangezogen. Dieser umfasst rund 1.300 Titel. Allerdings bedarf es keiner so hohen Anzahl an Aktien, um eine breite Diversifikation mit vergleichbarem Exposure für Länder und Sektoren zu erreichen. Bereits mit 400 Aktien lassen sich die systematischen Wertsteigerungsquellen gut abbilden und eine nahezu identische Wertentwicklung erzielen. Diesen Investmentansatz nennt man häufig „Passive Enhanced“. Wir setzen ihn im HI-Basisfonds Aktien Welt um.

Für Anleger mit höheren Ertragserwartungen und der Fähigkeit größere Abweichungsrisiken zu akzeptieren, bieten sich aktive Anlagestrategien an. Diese konzentrieren sich auf die Attraktivität des Portfolios und nicht nur auf die reine Abbildung von Indizes. Dafür setzen wir auf unterschiedliche systematische und anerkannte Faktoren wie Yield, Low Risk, Value, Momentum, Quality und Low Size, um zusätzliche Prämien zu erzielen. Diese Erfolgsfaktoren bilden den Kern unserer Aktienstrategien. In den nachhaltigen Multi-Faktor Produkten, wie z.B. dem HI-Climate Transition Multi-Faktor Aktien Euroland-Fonds, kommen alle genannten Faktoren zum Einsatz. In den Single-Faktor-Strategien HI-DividendenPlus-Fonds und HI-Aktien Low Risk Euroland-Fonds stehen Dividende und Low-Risk im Vordergrund. In Spezialfonds lassen sich diese Strategien gezielt auf individuelle Anlageziele abstimmen.

Eine breite Diversifikation und ein langer Anlagehorizont bilden das stabile Fundament einer erfolgreichen Aktienanlage – aktive Faktorstrategien bauen darauf auf und eröffnen zusätzliche Ertragschancen.

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.