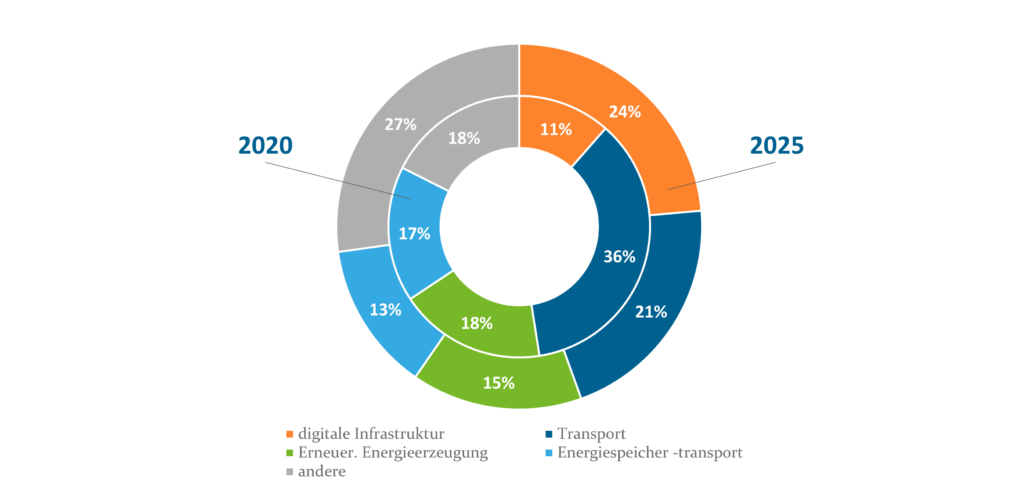

Transaktionsvolumen nach Assetklassen 2020 vs. 2025

Abb. 1: Transaktionsvolumen nach Assetklassen 2020 vs. 2025; Quelle: Infralogic, November 2025

Rechenzentren – ein komplexes Investitionsobjekt

Rechenzentren sind weit mehr als nur Immobilien mit Strom- und Glasfaseranschluss. Sie sind eine Kombination aus Immobilie, Infrastruktur und Private Equity und stellen ein komplexes Investitionsobjekt mit hohen Anforderungen an Energieversorgung, Konnektivität, Technik und Sicherheit dar. Grob lässt sich festhalten, dass bei einem Investment der Anteil für Grundstück und Gebäude etwa ein Viertel beträgt. Der weitaus größere Anteil entfällt auf die technische Ausstattung, insbesondere auf Kühlung, Verkabelung, Stromversorgung und Notstrom sowie Racks. Racks sind standardisierte Gestelle, in denen Server und weitere IT-Komponenten, wie Netzwerkausrüstung, Speicherlösungen oder Stromverteilung, untergebracht werden. Die teuerste Komponente fehlt hierbei noch: die Informationstechnologie. Die Kosten für Chips und Speicherlösungen können das Vier- bis Sechsfache der Ausgaben für Gebäude und Grundausstattung erreichen. Je nach Ausstattungsniveau muss mit Investitionskosten von 7 bis 10 Mio. Euro pro Megawatt (MW) Leistung für ein „Shell & Core“-Rechenzentrum (Gebäude und Gebäudetechnik) bis zu 12 Mio. Euro pro MW für ein „Fully Fitted“-Rechenzentrum (betriebsbereite Ausstattung) gerechnet werden.

Es gibt eine ganze Reihe von Geschäftsmodelle für Betreiber von Rechenzentren. Zur Vereinfachung konzentrieren wir uns in diesem Artikel auf Hyperscaler und Co-Location-Rechenzentren. Während Hyperscaler meist große Betreiber und Eigentümer sind – allen voran die US-Technologiekonzerne Amazon, Google und Microsoft – und regelmäßig Standorte mit einer Leistung von mehr als 100 MW betreiben, sind Co-Location-Rechenzentren mit bis zu 20 MW für mehrere, meist regionale Nutzer ausgelegt. Der Bau eines leistungsstarken Hyperscalers mit einer Kapazität von 100 MW kann schnell zu Investitionssummen von einer Mrd. Euro führen.

Rechenzentren im Strukturwandel: Vom Immobilienasset zur kritischen Infrastruktur

Im vergangenen Jahrzehnt hat die Branche zahlreiche neue Wachstumspfade erschlossen. Vor allem Hyperscaler investieren verstärkt in den Aufbau riesiger Anlagen. Es entstehen nicht nur Einzelstandorte, sondern ganze Cluster und Rechenzentrums-Städte. Diese Entwicklung hat tiefgreifende Auswirkungen auf Immobilienmärkte, Energie- und Wasserversorgung sowie Flächenentwicklung. Besonders Nordamerika, Westeuropa und Ostasien treiben diesen globalen Trend voran. Mit Frankfurt, London, Amsterdam und Paris – den sogenannten FLAP-Märkten – als Zentren, doch auch Skandinavien, Spanien und Osteuropa entwickeln sich zu attraktiven Standorten. Nicht allein das Volumen, sondern auch die Art der Investitionen und die Rolle institutioneller Anleger ändern sich: Rechenzentren werden heute eher als Infrastruktur angesehen und weniger wie klassische Immobilien, wie dies noch vor wenigen Jahren der Fall war. Während Immobilieninvestoren traditionell auf Bodenwerte, Mieteinnahmen und Flächenentwicklung setzen, stehen bei Rechenzentren langfristig stabile, meist vertraglich gesicherte Cashflows im Vordergrund. Betreiber profitieren von mehrjährigen Verträgen mit IT-Unternehmen und Hyperscalern. Dennoch werden diese Vorteile zunehmend von Unsicherheiten relativiert, die typisch für diese Assetklasse sind.

Stromhunger und Ressourcenverbrauch setzen dem Wachstum Grenzen

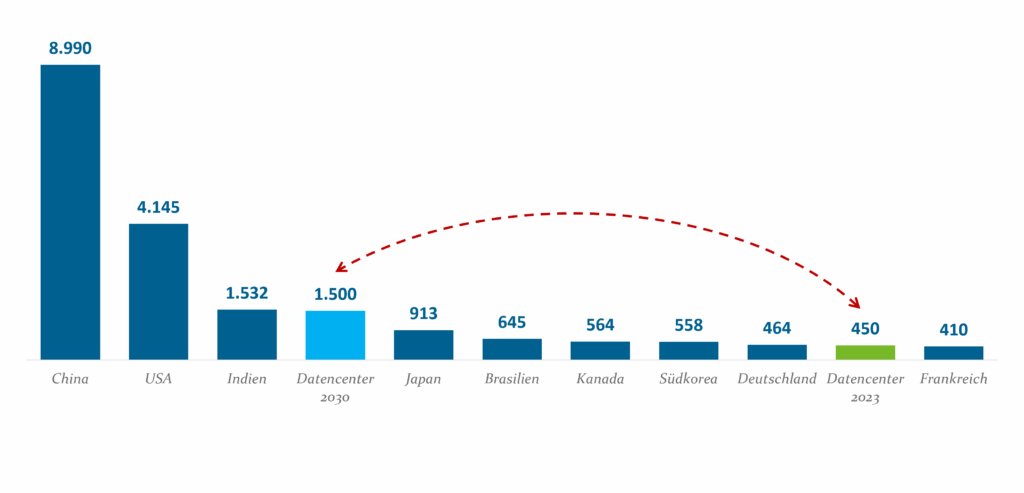

Der entscheidende Faktor für die Standortwahl, den Betrieb und die Bewertung von Rechenzentren bleibt die Energieversorgung. Der größte Anteil des Stromverbrauchs entfällt auf die Rechenleistung selbst, gefolgt von Speicher- und Netzwerktechnik sowie etwa einem Drittel auf Kühlung und allgemeine Stromversorgung. Rechenzentren zählen zu den stromintensivsten Infrastrukturprojekten. Die jährlichen Wachstumsraten des Verbrauchs sind enorm, in großen Anlagen übersteigt der Strombedarf heute bereits den gesamter Kleinstädte. Laut einer Analyse des Borderstep-Instituts im Auftrag des Bitkom entspricht der Strombedarf der Rechenzentren im Raum Frankfurt bereits dem von Hamburg – Tendenz steigend. Nach Prognosen des ICSC kann der Strombedarf für europäische Rechenzentren von 96 Terrawatt-Stunden (TWh) im Jahr 2024 auf 168 TWh im Jahr 2030 anwachsen – ein Plus von rund 75 %. Weltweit wird mit einer Verdreifachung auf etwa 1.500 TWh gerechnet, was dem heutigen Bedarf Indiens entspräche (siehe Abbildung 2).1IMF BLOG (2025): AI Needs More Abundant Power Supplies to Keep Driving Economic Growth, abrufbar unter: https://www.imf.org/en/blogs/articles/2025/05/13/ai-needs-more-abundant-power-supplies-to-keep-driving-economic-growth, 13.05.2025.

Stromverbrauch nach Ländern und für Datencenter in 2024 (in TWh)

Abb. 2: Stromverbrauch nach Ländern und für Datencenter in 2024 (in TWh); Quelle: IMF (Strombedarf Datencenter), Stand: April 2025 & Enerdata (Stromverbrauch der Länder), Stand: Dezember 2024

Rechenzentren gehören sicherlich zu den größten Stromverbrauchern und würden bei einer rein fossilen Energieversorgung erhebliche Treibhausgasemissionen verursachen. Betreiber von Rechenzentren setzen daher zunehmend auf erneuerbare Energien, um ihren CO₂-Ausstoß und die Energiekosten zu senken sowie regulatorische und kundenbezogene Anforderungen an Nachhaltigkeit zu erfüllen. Der Anteil erneuerbarer Energien an der Gesamtstromversorgung europäischer Rechenzentren ist mit 86% hoch und schwankt zwischen 36% in Polen und 100% in Griechenland und Finnland. In deutschen Rechenzentren beträgt der Anteil im Durchschnitt 89%.2Europäische Kommission (2025): Assessment of the energy performance and sustainability of data centres in EU, First technical report, Juli.

Bezüglich der Herkunft der genutzten erneuerbaren Energien stammt etwa zwei Drittel aus Herkunftsnachweisen (GoO), knapp ein Drittel aus grünen Stromabnahmeverträgen (PPA) und nur ein sehr kleiner Anteil von weniger als einem Prozent aus Eigenerzeugung vor Ort. Guarantees of Origin (GoOs) und Power Purchase Agreements (PPAs) dienen beide dem Zugang zu erneuerbarer Energie, unterscheiden sich jedoch grundlegend: GoOs sind kurzfristig handelbare Nachweiszertifikate für die Herkunft von Strom, die unabhängig vom physischen Stromhandel erworben werden, während PPAs langfristige Lieferverträge (mindestens fünf Jahre) für physischen Strom darstellen. PPAs werden häufig mit GoOs „gebündelt“, um sowohl physischen Strom als auch den Herkunftsnachweis sicherzustellen – beispielsweise in Green PPAs für Wind- und Solarenergie. Rechenzentrumsbetreiber nutzen GoOs für eine einfache Deklaration („grüner“ Strom) mit geringem Aufwand, PPAs hingegen für stabile Kosten und Volumensicherheit bei hohem Verbrauch. GoOs allein reichen für Nachhaltigkeitsberichte, PPAs treiben jedoch den realen Ausbau erneuerbarer Kapazitäten voran und stellen für Investoren in erneuerbare Energien einen wichtigen Aspekt bei der Bewertung von Ankäufen bzw. Anlagen dar

Eine hochwertige Netzanbindung, Energieversorgungssicherheit und gute Infrastruktur sind Grundvoraussetzungen für Betreiber. Geeignete Standorte werden jedoch zunehmend rar. In mehreren europäischen Ländern gibt es bereits Einschränkungen für Neubauten. So hat beispielsweise der irische Netzbetreiber EirGrid in Dublin aus Gründen der Versorgungssicherheit ein Moratorium für neue Rechenzentren verhängt – außerhalb Dublins werden Genehmigungen nur noch im Einzelfall und nach strengen Kriterien geprüft. Ähnliche Regelungen existieren in den Niederlanden und in Singapur.

Auch der Wasserverbrauch rückt zunehmend in den Fokus: Laut Studien der EU verbraucht ein großes Rechenzentrum durchschnittlich über 21.000 Kubikmeter Wasser pro Jahr. Hochgerechnet auf Tausende Standorte in Europa entspricht das mehreren Mrd. Kubikmetern jährlich – abhängig von Kühltechnologie und Klima. Der Wasserbedarf konzentriert sich meist auf wenige Clusterregionen und wird dort zu einem entscheidenden Umwelt- und ESG-Faktor. ESG-Kriterien gewinnen für institutionelle Investoren weiter an Relevanz. Sie helfen nicht nur, Risiken zu minimieren, sondern sichern auch langfristig stabile Renditen. Investoren legen Wert darauf, dass der hohe Stromverbrauch von Rechenzentren durch erneuerbare Energien gedeckt und effiziente Kühlungstechnologien genutzt werden. Da insbesondere der Wasserverbrauch für die Kühlung Risiken birgt, werden Projekte mit Wasserrückgewinnung und Trockenkühlung bevorzugt. Auch technische Innovationen spielen eine zunehmende Rolle – moderne Kühlsysteme führen beispielsweise Wärme gezielt ab, anstatt ganze Räume zu kühlen. Besonders interessant sind Projekte, bei denen die Abwärme von Rechenzentren etwa zum Heizen von Wohnungen oder Gewächshäusern eingesetzt wird. Allerdings sind diese Projekte selten und stellen eine Nische in der Nische dar. Zudem setzen verantwortungsvolle Anleger auf Transparenz in der gesamten Wertschöpfungskette, um Greenwashing zu vermeiden.

Langfristige Investitionen in einem sich schnell wandelnden Umfeld

Ein signifikantes Risiko entsteht durch die Komplexität und das hohe Innovationstempo der verbauten Informationstechnik, was für institutionelle Infrastruktur-Investoren oft schwer einzuschätzen ist. Während herkömmliche Server meist über fünf bis sieben Jahre genutzt werden, kommen inzwischen vermehrt hochspezialisierte Chips, z.B. für Künstliche Intelligenz, zum Einsatz, die einen deutlich kürzeren Lebenszyklus aufweisen und oft bereits nach drei bis vier Jahren abgeschrieben werden müssen. Fachleute schätzen, dass beispielsweise die neuesten Nvidia-Chips jährlich einen Wertverlust von drei bis fünf Mrd. US-Dollar verursachen.3KUNZ, CHRISTIAN (2025): Platzt die KI-Blase? Pro und Contra, https://www.hardwarewartung.com/platzt-die-ki-blase-pro-und-contra, 20.11.2025. Das bedeutet, diese teure Hardware muss möglichst intensiv genutzt werden, um wirtschaftlich rentabel zu sein. Hier kommt noch das Risiko hinzu, dass bei einem Stillstand, etwa wegen Stromknappheit oder fehlender Software-Nachfrage, erhebliche Verluste entstehen können. Das hohe Tempo des Wertverfalls ist eine Herausforderung und unterscheidet Rechenzentren von klassischen Geschäftsmodellen. Eine frühzeitige Anpassung an künftige technologische Entwicklungen ist deshalb erfolgskritisch.

Der regulatorische Rahmen wird enger

Auch der regulatorische Rahmen verändert sich fortlaufend. Die EU verschärft Schritt für Schritt die Vorgaben bezüglich Energieeffizienz, Berichterstattung und Betrieb von Rechenzentren. Die EU-Kommission hat Ende 2023 eine Verordnung zur Energieeffizienz von Rechenzentren vorgestellt, die ein gemeinsames EU-weites Bewertungssystem für Nachhaltigkeit einführt. Betreiber von Rechenzentren mit mehr als 0,5 MW Leistung müssen künftig umfassende Daten zu Energieverbrauch, Abwärmenutzung und Gebäudeinfrastruktur melden. Ziel ist es, die Effizienz zu steigern und eine Klimaneutralität bis 2030 zu erreichen. Parallel verpflichtet das deutsche Energieeffizienzgesetz ab 2024 Rechenzentren, erneuerbare Energien zu nutzen. Der Wasserverbrauch wird ebenfalls regulatorisch stärker beachtet, da Kühlung und Wassereinsatz Umweltbelastungen verursachen. Insgesamt führen diese Anpassungen zu umfassender Berichterstattung, strengeren Umweltauflagen und notwendigen technischen Maßnahmen zur Einsparung von Strom und Wasser – begleitend zum Ausbau erneuerbarer Energien für Versorgungssicherheit in Europa. In Asien setzen Initiativen, wie die Green Data Centre Roadmap in Singapur oder Chinas „East-to-West Computing Initiative“, ebenfalls verstärkt auf erneuerbare Energien in Bezug auf die Stromversorgung und -speicherung. In den USA, den mit Abstand größten Markt für Rechenzentren, ist hingegen derzeit eine Lockerung der ESG-Anforderungen zu beobachten. Eine präzise Analyse der jeweiligen gesetzlichen Rahmenbedingungen ist für Investoren daher essenziell.

Investitionen in Rechenzentren: Wo Chance und Risiko eng beieinander liegen

Trotz aller Herausforderungen bleibt der Reiz dieser Assetklasse groß. Die Ertragsströme gelten als stabil, konjunkturunabhängig und langfristig, da häufig über Jahre Verträge mit Großkunden oder Konsortien bestehen. Die Stabilität dieser Ertragsströme lässt sich auch durch die Zahlen aus den eigenen Portfolios bestätigen. Das Angebot an Rechenzentren ist begrenzt, die Nachfrage wächst jedoch stetig. Das Branchenwachstum erfolgt nicht nur durch Neubauten, sondern verstärkt auch durch Konsolidierung und strategische Partnerschaften, wie Joint Ventures von Hyperscalern mit Infrastruktur-Investoren. Viele Übernahmen erfolgen über komplexe Beteiligungsstrukturen (Share Deals). Um diesen komplexen Markt erfolgreich zu adressieren, ist die Zusammenarbeit mit erfahrenen Partnern aus unserer Sicht unerlässlich.

Wer Veränderungen und Innovationen flexibel begegnet und bereit ist, klassische Denkmuster zu überdenken, kann von den Chancen in diesem komplexen und global wachstumsstarken Markt profitieren. Derzeit werden im Markt Angebote für Rechenzentren mit Renditen von rund 10% (vollvermietet und laufender Betrieb) bis zu 20% (Co-Location, Greenfield) kommuniziert. Für gut vorbereitete Investoren mit entsprechendem Know-how oder starken Partnern eröffnen sich attraktive Ertragschancen.

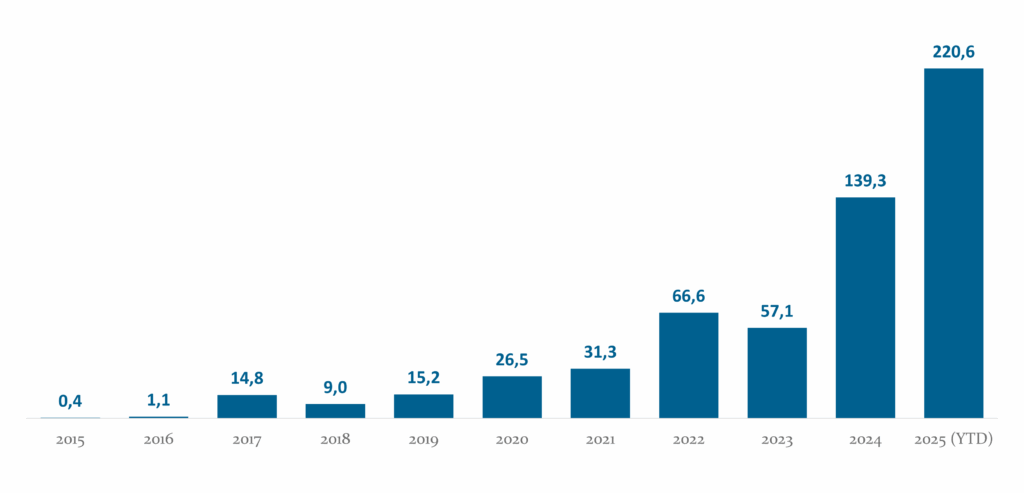

Weltweites Transaktionsvolumen der Rechenzentren (in Mrd. USD)

Abb. 3: Weltweites Transaktionsvolumen der Rechenzentren (in Mrd. USD); Quelle: Infralogic, November 2025

Fazit

Der Boom bei Rechenzentren hat gerade erst begonnen, auch wenn die Transaktionsvolumina sich in diesem Jahr gegenüber 2024 nahezu verdoppelt haben (siehe Abbildung 3). Schon jetzt zeigt sich: In kaum einer Branche liegen Chancen und Risiken so eng beieinander. Wer die Dynamik versteht und Risiken aktiv steuert, kann sich eine starke Position in der digitalen Infrastruktur der Zukunft sichern. Und auch wer sich nicht direkt engagieren möchte, hat Möglichkeiten, etwa durch Investitionen in der Stromerzeugung und -verteilung oder in der Kommunikationsinfrastruktur (Kabelnetze, Mobilfunk etc.), am Boom teilzuhaben.

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.