Der folgende Artikel konzentriert sich auf die illiquiden Bausteine eines Multi Asset-Fonds. Die liquiden Komponenten bleiben unberücksichtigt, obwohl sie wichtig sind: Durch die Einbindung liquider Bausteine kann das von den Anlegern zugesagte Kapital schnell abgerufen und dem Kapitalmarkt zugeführt werden. Die bei illiquiden Anlagen teilweise langwierige Periode zwischen Kapitalzusage und Kapitalabruf wird so überbrückt. Entsprechend weist ein Multi Asset-Fonds anfangs einen hohen Anteil liquider Anlagen auf, der allerdings mit zunehmender Laufzeit („Vintage“) zugunsten der illiquiden Anlagen deutlich sinkt.

Während in früheren Jahren die klassische Trennung zwischen Aktien und festverzinslichen Wertpapieren dominierte, umfasst ein Multi Asset-Ansatz heute eine deutlich größere und anspruchsvollere Bandbreite. Insbesondere Alternative Investments können in einem robusten Multi Asset-Portfolio als zusätzliche Bausteine eine wichtige Rolle spielen. Dazu zählen z.B. Immobilien, Infrastrukturprojekte, Private Debt, Private Equity und andere Spezialthemen, wie Immobilien Co-Investments oder Secondaries, die sich über unterschiedliche Märkte, Regionen und Risikoprofile erstrecken. Im Fokus der weiteren Betrachtung stehen Private Debt, Private Equity, Infrastruktur und Immobilien. Sie sind die tragenden Säulen einer robusten Multi Asset-Strategie, adressieren Diversifikationsbedarf, Inflationsschutz sowie die langfristige Sicherung von Cashflows.

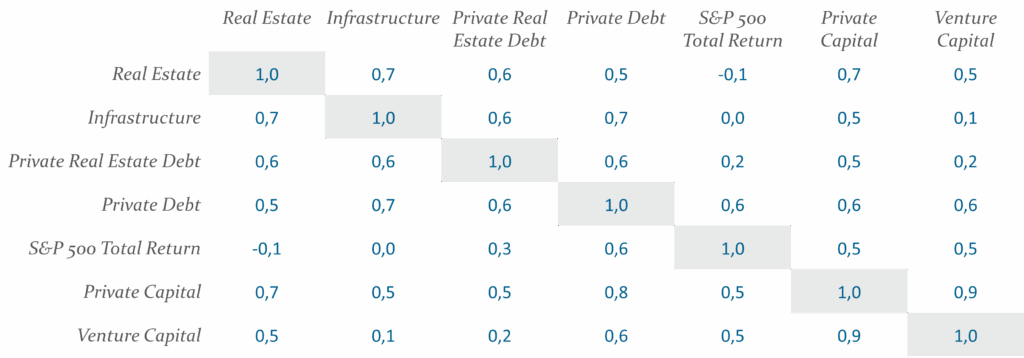

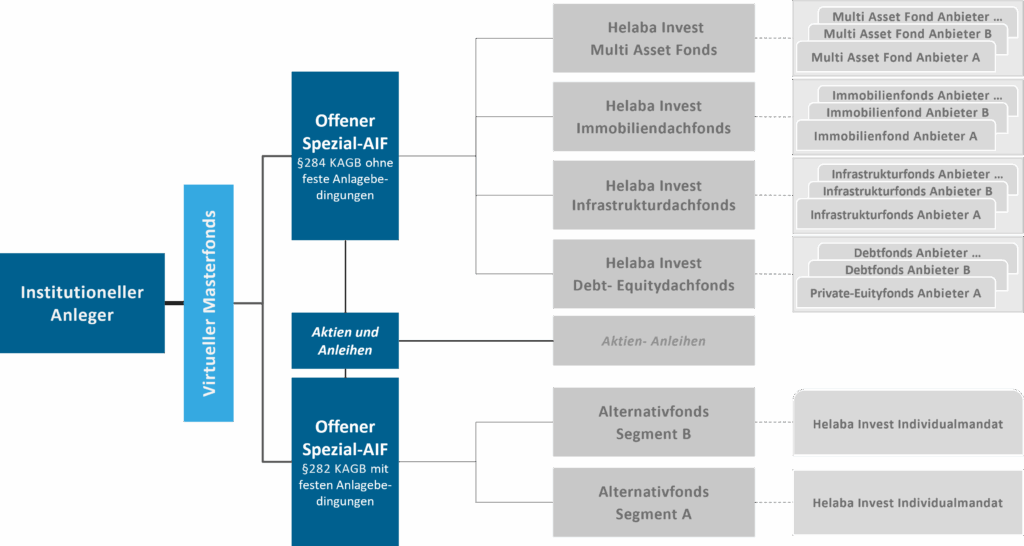

Die Grundidee dieser Strategie ist so simpel wie überzeugend: Durch die intelligente Verteilung von Kapital auf verschiedene Segmente können schwierige Marktphasen besser überstanden werden als dies in klassischen, einseitig aufgebauten Portfolios möglich ist – die geringe Korrelation der Bausteine macht es möglich (siehe Abbildung 1). Ein Multi Asset-Portfolio gleicht daher oft einem Schweizer Taschenmesser für Anleger – zahlreiche Funktionen und Möglichkeiten stehen parat und werden bei Bedarf genutzt. Die Auswahl und Gewichtung bleibt allerdings individuell und hängt von den abgestimmten Zielen, Anforderungen und regulatorischen Rahmenbedingungen der Anleger ab. Eine exemplarische Struktur eines Multi Asset-Fonds zeigt Abbildung 2.

Korrelationsanalyse liquider und illiquider Assetklassen

Abb. 1: Korrelationsanalyse liquider und illiquider Assetklassen; Quelle: Helaba Invest Research basierend auf Preqin; Stand: März 2026.

Korrelation über die letzten 10 Jahre, letzter Datenpunkt ist Herbste 2025

Vielschichtige Anforderungen verlangen differenzierte Antworten

Insbesondere institutionelle Anleger begegnen der aktuellen Marktphase mit besonderen Erwartungen an ihr Portfolio: Sie suchen nach Stabilität, laufenden Erträgen, steuerlicher und regulatorischer Effizienz sowie einer resilienten Risikodiversifikation. Banken und Versicherungen, aber auch Pensionskassen und Versorgungswerke müssen nicht nur für heute planen, sondern z.B. ihre Verpflichtungen oft über Jahrzehnte zuverlässig bedienen. Hier kommt die Multi Asset-Strategie ins Spiel – sie erlaubt es, verschiedene Risikofaktoren im Portfolio aktiv zu steuern und auf wechselnde Marktzyklen zu reagieren. Die individuellen Ziele und strategischen Vorgaben geben dabei klar die Richtung vor. Während Depot A-Anleger oft Wert auf ein günstiges Verhältnis zwischen Ertrag und „Risk Weighted Assets“ (RWA)-Belastung legen, kommt es bei Versicherungen auf stabile, planbare Ausschüttungen an. Pensionskassen wiederum benötigen i.d.R. Anlagelösungen, die sowohl inflationsgeschützt als auch ESG-konform ausgestaltet sind. Klassische „Alleskönner“-Lösungen sind selten zielführend. Gefragt sind vielmehr maßgeschneiderte Kombinationsmodelle, die sich dynamisch anpassen lassen.

Schematischer Aufbau eines beispielhaften Multi Asset-Fonds

Abb. 2: Schematischer Aufbau eines beispielhaften Multi Asset-Fonds; Quelle: Helaba Invest Research; Stand: März 2026

Die tragenden zusätzlichen Säulen moderner Multi Asset-Portfolios

Doch was sind die Merkmale, was das Wesen der einzelnen Elemente einer Multi Asset-Strategie? Im Folgenden beschränken wir uns auf vier tragenden Säulen aus dem Universum der Alternative Investments: Private Debt, Infrastruktur, Immobilien und Private Equity.

Private Debt: Das Rückgrat für laufende Erträge und planbare Volatilität

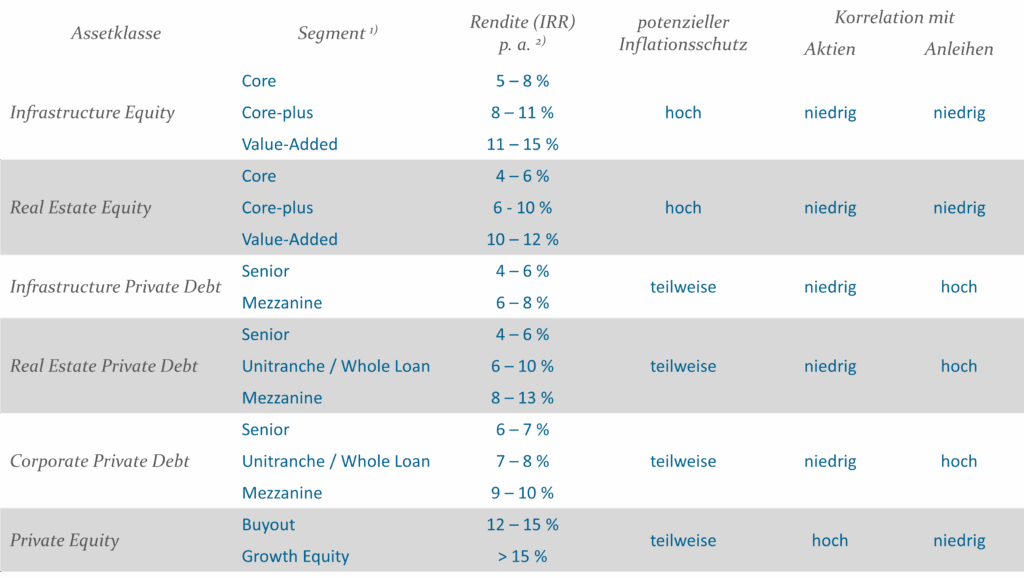

Private Debt-Fonds bilden das solide Fundament in der Multi Asset-Architektur. Sie generieren voraussagbare Zahlungsströme in Form von Zinsen und Tilgungen und zeichnen sich durch eine vergleichsweise geringe Kursvolatilität aus. Besonders populär sind Private Debt-Lösungen, die Fremdkapital außerhalb des klassischen Bankensektors an Unternehmen oder Projekte vergeben. Innerhalb dieser Kategorie lässt sich weiter differenzieren: Bei Corporate Private Debt steht die Finanzierung von Unternehmen im Vordergrund, bei Real Estate Private Debt fließt das Kapital in Immobilienprojekte, während Infrastructure Debt speziell Infrastrukturprojekte adressiert. Jeder dieser Bereiche bringt eigene Chancen und Risiken mit sich – und, was für Investoren entscheidend ist, unterschiedliche Rendite-/Risiko-Profile. Infrastruktur Debt im Senior-Segment bietet beispielsweise in der aktuellen Marktsituation stabile Ausschüttungen zwischen 4 und 5% pro Jahr bei sehr geringem Ausfallrisiko. Corporate Private Debt summiert sich im Durchschnitt bereits auf 6 bis 7% im Senior-Segment; Mezzanine-Tranchen ermöglichen durch höhere Risiken sogar Renditen von 10 bis 13% pro Jahr. Der Sektor Real Estate Private Debt stellt mit 4 bis 6% Rendite eine Brücke zwischen den beiden Assetklassen im Senior-Segment dar. Eine Übersicht der aktuellen Erträge zeigt Abbildung 3.

Angesichts anhaltend hoher Zinsen und eines strukturell wachsenden Interesses institutioneller Anleger an nicht börsennotierten Krediten ist der Markt für Infrastructure Debt besonders attraktiv. Er verzeichnet kräftiges Wachstum und besticht durch vergleichsweise konservative Strukturen, vertraglich fixierte Cashflows und historisch niedrige Ausfallraten. Allerdings ist auch hier ein genauer Blick geboten: Übermäßige Konzentration, hoher „Dry Powder“-Bestand und sich verändernde Rahmenbedingungen erhöhen das Anforderungsprofil an Manager wie Investoren.

Infrastruktur: Stabilisator, Inflationsschutz und Ertragslieferant

Infrastrukturfonds sind weit mehr als ein Absicherungsinstrument. Sie ermöglichen Investitionen in essenzielle Bestandteile der Gesellschaft und Wirtschaft, von erneuerbarer Energie über Mobilitätslösungen bis hin zu digitaler Infrastruktur. Infrastruktur ist systemrelevant, krisenresistent und profitiert von langfristigen Trends wie der Energiewende, Urbanisierung und Digitalisierung. Core-/ Core Plus-Strategien erzielen laut aktuellen Marktdaten jährliche Ausschüttungen von 4 bis 6%, während die IRR-Bandbreite – je nach Risikoprofil – zwischen 5 und 11% liegt. Investoren, die eine höhere Zielrendite verfolgen, können dies z.B. durch Value Added-Strategien umsetzen. Damit übernimmt Infrastruktur in Multi Asset-Strategien die Aufgabe des Stabilitätsankers. Sie schützt vor inflationären Effekten (dank indexierter Verträge und Überwälzungsmöglichkeiten auf Nutzer), glättet das Gesamtergebnis und ermöglicht planbare Ausschüttungsströme. Gleichzeitig sorgt die geringe Korrelation zu Aktien oder Anleihen für Diversifikation, weshalb Infrastruktur-Investments bei institutionellen Anlegern immer stärker nachgefragt werden.

Der Markt selbst befindet sich in einer spannenden Phase. Die hohe Nachfrage trifft auf eine starke thematische Ausrichtung – sei es durch regulatorisch getriebene Klimaziele oder geopolitische Veränderungen. Gerade im Bereich der erneuerbaren Energien sind die Investitionsvolumina enorm gestiegen. Erfahrene Investoren schätzen zudem die längerfristigen Cashflows und die positive Rolle im Risikomanagement des Gesamtportfolios. Selbst wenn temporäre Unsicherheiten, etwa im Zuge geopolitischer Spannungen im Nahen Osten, für Volatilität auf den Märkten sorgen können, bieten sich Infrastrukturinvestoren häufig antizyklische Chancen, da gesellschaftlicher und staatlicher Investitionsbedarf langfristig unvermeidbar bleibt.

Immobilien: Wertstabilität, laufende Erträge und selektive Wachstumschancen

Immobilien sind und bleiben ein etablierter Baustein in diversifizierten Multi Asset-Strategien. Sie bieten Zugang zu physischen Sachwerten, die in zahlreichen Märkten und Segmenten investierbar sind – von Wohn- und Büroobjekten über Logistikimmobilien bis hin zu Spezialsegmenten wie Gesundheits- oder Hotelimmobilien. Das Rendite-/Risikoprofil reicht von Core-Immobilien mit laufenden Ausschüttungen und niedriger Volatilität (4–6% IRR) bis hin zu Core Plus- und Value Added-Strategien, die durch gezielte Investitionen in Wertsteigerungspotenzial auf Gesamtrenditen von 6–12% IRR kommen können.

Gerade in schwierigen Marktphasen werden Immobilien wegen ihrer stabilisierenden Eigenschaften und dem relativen Schutz gegen Inflation geschätzt. Wer über hochwertige Objekte in guten Lagen verfügt, profitiert von weitgehend planbaren Mietzahlungen und langfristigen Wertsteigerungen. Die Immobilienmärkte bewegen sich nach Corona und dem Zinsschock auf einem herausfordernden, aber von Chancen durchzogenen Terrain. Während selektive Investments in robusten Segmenten weiterhin attraktive Erträge liefern, ist auf sich verändernde Nachfrage und strukturelle Trends zu achten – von städtischer Verdichtung über Home-Office-Disruption bis hin zu Nachhaltigkeit. Entscheidend bleibt ein professionelles Management: Nur wer den Zyklus im Auge behält, Opportunitäten erkennt und Risiken sauber steuert, wird Immobilien wirksam ins Multi Asset-Portfolio integrieren.

Private Equity: Mehrwert durch Beteiligungen mit eigenem Profil

Private Equity hat sich als wichtiges Element in der Multi Asset-Welt etabliert. Im Vergleich zu klassischen Real Assets und Anleihen bringt Private Equity ein eigenes Risikoprofil und hohes Renditepotenzial mit ein. Die Rolle von Private Equity in der Multi Asset-Strategie ist klar: Sie bietet Kapitalzuwachs, trägt zur Diversifikation und damit zur Stabilisierung der Gesamtrendite bei. Gerade nach der „Repricing“-Phase der vergangenen Jahre steht der Markt 2026 vor einer Erholung, auch wenn noch viel eingesammeltes Kapital auf attraktive Gelegenheiten wartet. Für institutionelle Portfolios bleibt Private Equity deshalb ein hochinteressanter, wenn auch selektiv einzusetzender Baustein.

ESG und Nachhaltigkeit als zusätzliche Dimension

Kaum ein institutioneller Investor kommt heute noch an Nachhaltigkeit vorbei. Multi Asset-Strategien erlauben es, individuelle ESG-Kriterien bereits in der Auswahl der Fonds- und Investitionsbausteine einzubetten. Anlageprodukte werden danach ausgesucht, ob sie neben Renditezielen auch Umwelt-, Sozial- und Governance-Anforderungen erfüllen – etwa durch Investitionen in nachhaltige Infrastrukturfonds, „grüne“ Immobilien oder Unternehmen mit überzeugendem Klimamanagement. Die Integration von ESG-Aspekten ist kein bloßes Marketing, sondern beeinflusst das Risikomanagement messbar. Viele Investoren stellen heute fest, dass über Umwelt- und Sozialfilter gesteuerte Investmententscheidungen nicht nur der Reputation helfen, sondern auch das Portfolio robuster und zukunftssicherer machen.

Vergleich ausgewählter Assetklassen einer Multi Asset-Strategie

Abb. 3: Vergleich ausgewählter Assetklassen einer Multi Asset-Strategie; Quelle: Helaba Invest Research; Stand: März 2026. Die Angaben orientieren sich an der Angebotsdatenbank der Helaba Invest. 1) Die Auflistung bedeutet nicht, dass in einer Multi-Asset-Strategie tatsächlich alle Segmente (Risikoklassen) in einem Fonds enthalten sein werden.

2) Die Bandbreiten sind indikative Einschätzungen. Die tatsächliche Fonds-Performance kann höher oder niedriger als die hier angegebenen Werte ausfallen

Operative Komplexität als Herausforderung

So vielversprechend Multi Asset-Strategien mit Alternative Investment Bausteinen klingen: Ihre Umsetzung ist anspruchsvoll. Die Verteilung des Kapitals auf verschiedene Fonds und Anlageklassen verlangt eine hochprofessionelle Steuerung, angefangen bei der Strukturierung bis hin zum laufenden Management und transparenten Reporting. Die richtige Selektion von Fonds im Private Markets Universum, die Due Diligence und das Risikomanagement, die Abstimmung mit den Anleihe- und Aktienmärkten sind entscheidende Erfolgsfaktoren. Ein Dachfondsmanager benötigt fundiertes Know-how in allen drei Dimensionen: der optimalen Hüllen- und Portfoliostrukturierung, der kontinuierlichen inhaltlichen Steuerung und beim Timing von Kapitalabrufen und Investitionen. Institutionelle Anleger müssen zudem den regulatorischen Rahmen berücksichtigen. Die Gewichtung der einzelnen Bausteine ist entscheidend, nicht nur um die Vorgaben zur Risikotragfähigkeit (RWA) zu erfüllen, sondern auch um administrative, steuerliche und aufsichtsrechtliche Meldepflichten zu meistern. Automatisierte Schnittstellen und digitale Reportingsysteme erleichtern zwar die Kontrolle, verlangen aber technische und organisatorische Expertise, die nicht alle Anbieter gleichermaßen bieten können.

Eine zusätzliche Herausforderung liegt in der Transparenz: Bei der Diversifikation über zahlreiche Zielfonds in unterschiedlichen Regionen und Assetklassen hinaus besteht die Gefahr, dass der Überblick verloren geht. Daher ist bei der Auswahl ein umfassender Track Record und die Erfahrung der einzelnen Fondsmanager von großer Bedeutung. Das Reporting muss klar, verständlich und für den Anleger nachvollziehbar gestaltet sein, um nicht im Dickicht der Strukturen das große Bild aus den Augen zu verlieren. Auch das Thema Liquidität ist nicht zu unterschätzen. Während Aktien und Anleihen jederzeit verkauft werden können, sind Investments in Private Equity, Infrastruktur oder Immobilien lange gebunden. Institutionelle Investoren sollten sich dieser Besonderheit im Klaren sein, da das Kapital oft erst über Jahre zurückfließt.

Umsetzung in der Praxis

Viele institutionelle Investoren starten in der Praxis mit einem breit aufgestellten „Ein-Themen Dachfonds“, der eine grundlegende Diversifikation bietet. Im Laufe der Zeit können Schwerpunkte gesetzt werden: Über gezielte Zukäufe in Einzel- oder Spezialfonds, Secondaries oder Co-Investments wird das Portfolio weiter im Sinne eines Multi Asset-Fonds verfeinert und auf aktuelle Markttrends ausgerichtet. Wichtig bleibt dabei das laufende Monitoring. Das Portfolio darf keine statische Angelegenheit sein. Marktveränderungen, Verschiebungen im regulatorischen Umfeld oder neue Chancen erfordern eine flexible und zugleich disziplinierte Auseinandersetzung mit der Allokation. Nur so lassen sich Risiken reduzieren und Chancen konsequent nutzen.

Fazit

Multi Asset-Strategien sind keine kurzfristigen Trends, sondern ein zeitgemäßer Ansatz für das Asset Management institutioneller Investoren. Sie bieten robuste Lösungen für volatile Märkte, erlauben stabile Erträge und erfüllen die steigenden Erwartungen an ESG und regulatorische Compliance. Dennoch gilt: Vielfalt ist kein Selbstzweck. Entscheidend für den Erfolg ist eine kluge Auswahl der Einzelbausteine, eine konsequente Steuerung und ein vorausschauendes Management.

Institutionelle Anleger, die den Spagat zwischen Diversifikation, Ertragsoptimierung und regulatorischer Sicherheit schaffen wollen, kommen an der Multi Asset-Strategie kaum vorbei. Doch sie verlangt – ähnlich wie ein gut bestücktes Schweizer Taschenmesser – Erfahrung, klare Zielsetzungen und einen Plan, welche Werkzeuge wann zum Einsatz kommen sollen. Wird dies beherzigt, leistet eine Multi Asset-Strategie einen entscheidenden Beitrag zu Stabilität, Wachstum und nachhaltigem Anlageerfolg. Wer hingegen die Komplexität unterschätzt, läuft Gefahr, die Kontrolle und damit den Vorteil der Strategie zu verlieren. Am Ende bleibt: Vielfalt wird dann zum Erfolgsfaktor, wenn sie gezielt geführt und klug genutzt wird.

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.