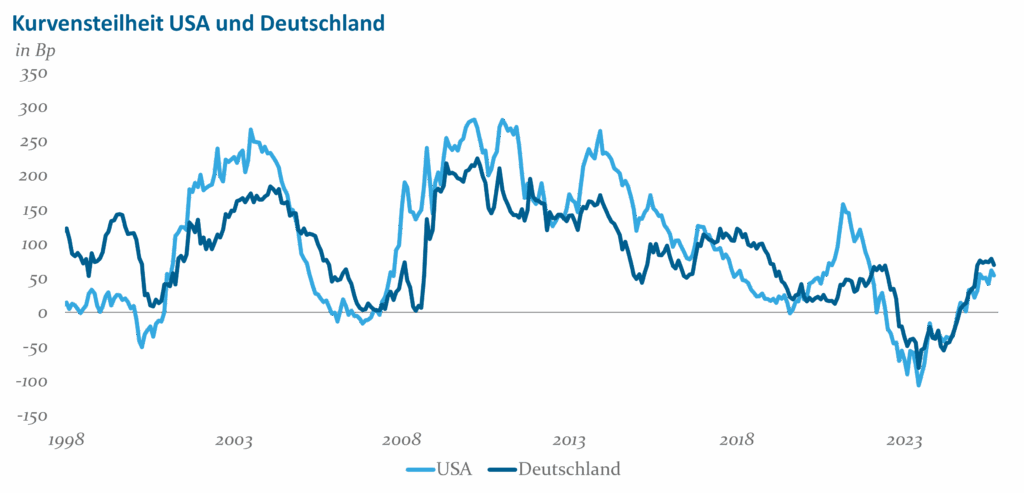

Erst seit den 1980er Jahren hat sich die heute angewandte Notenbankpolitik herausgebildet. Davor war die Kapitalmarktmechanik durch Financial Repression (Entschuldung der USA nach dem zweiten Weltkrieg) und das System fester Wechselkurse von Bretton Woods sowie eine Findungsphase nach dessen Zusammenbruch geprägt. In Europa waren das Zusammenwachsen im Rahmen der EU, die deutsche Wiedervereinigung und die Konvergenz im Vorfeld der Euroeinführung für außergewöhnliche Bewegungen am Rentenmarkt mitverantwortlich. Im institutionellen Handel wurde der Euro Anfang 1999 eingeführt. Seitdem ist eine recht synchrone Entwicklung der Kurvensteilheit in Europa und den USA zu beobachten (siehe Abbildung 1).

Abb. 1: Kurvensteilheit USA und Deutschland; Quelle: Bloomberg

Seit der Finanzmarktkrise haben sich die beiden Renditestrukturkurven abgeflacht. Seit der Jahresmitte 2023 nimmt die Steilheit wieder deutlich zu.

Die Enden der Kurve

Die Notenbankpolitik

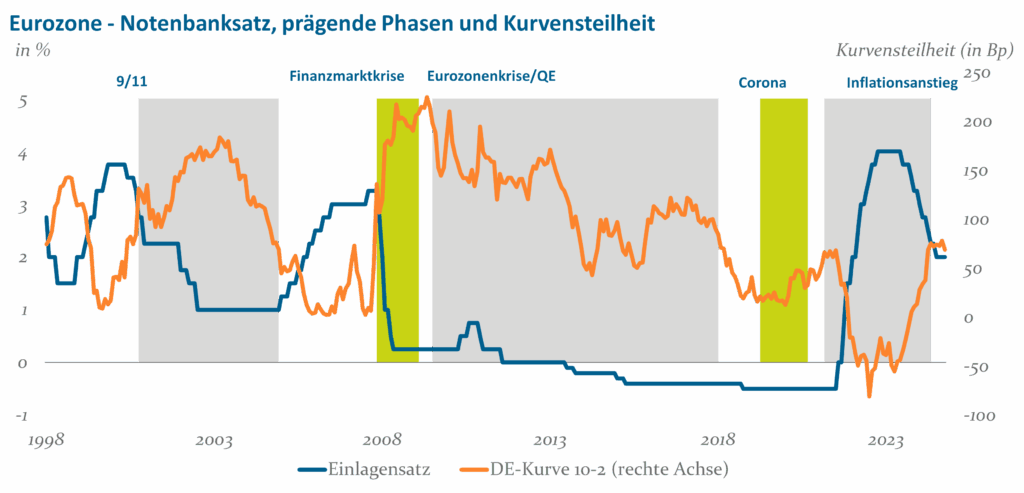

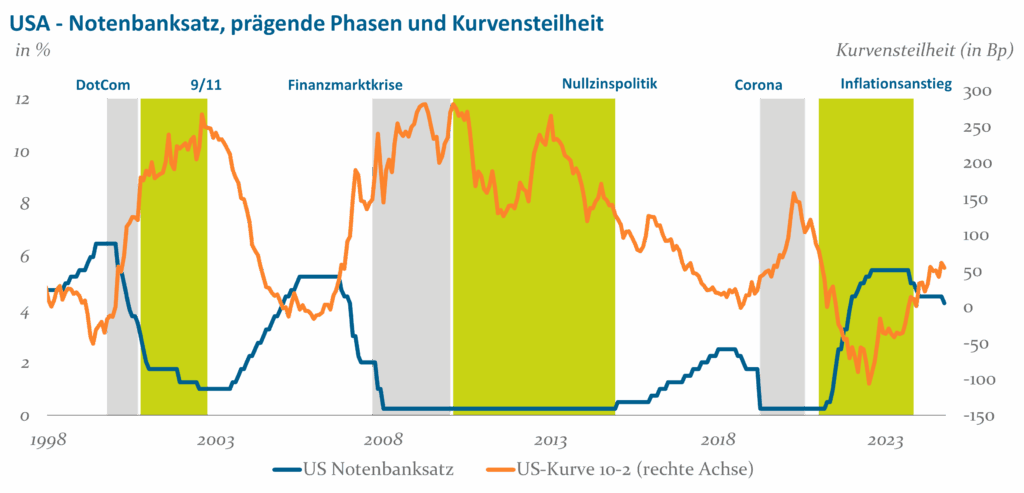

Für die EZB und die Fed stehen die Sicherung der Kapitalmarktstabilität und die Inflationssteuerung im Vordergrund. In den USA kommt noch als explizite Konjunkturkomponente, der die Zinspolitik Rechnung tragen sollte, der Arbeitsmarkt hinzu. Sieht man sich die Entwicklung der Notenbanksätze seit Einführung des Euros an, so fällt auf, dass insbesondere Kriseninterventionen einen besonders großen Einfluss auf die Zinspolitik hatten. Klassische Inflationszyklen sind hingegen kaum auszumachen (siehe Abbildungen 2 und 3).

Abb. 2: Eurozone – Notenbanksatz, prägende Phasen und Kurvensteilheit; Quelle: EZB, Bloomberg, Helaba Invest

Abb. 3: USA – Notenbanksatz, prägende Phasen und Kurvensteilheit; Quelle: Fed, Bloomberg, Helaba Invest

Viele Notenbankaktionen sind auf beiden Seiten des Atlantiks von denselben Ereignissen ausgelöst worden, zum Teil jedoch mit unterschiedlichen Antworten. So hat die Eurozonenkrise nur Europa betroffen, in den USA musste die Notenbank in demselben Zeitfenster zur Stimulierung der Wirtschaft die Zinsen bei nahe Null belassen. Zusätzlich hat die US-Notenbank sehr zeitig eine bis dahin unkonventionelle quantitative Lockerung (QE) vorgenommen, die die EZB erst später implementiert hat.

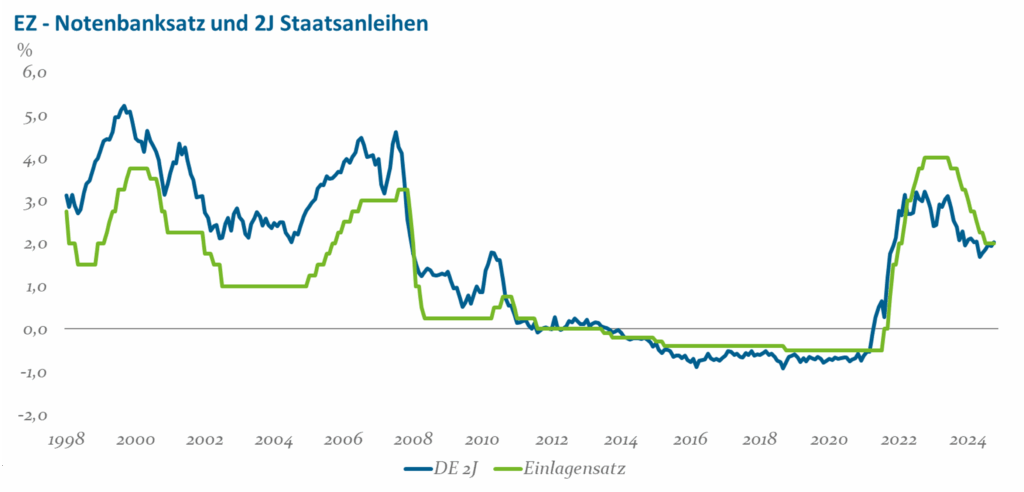

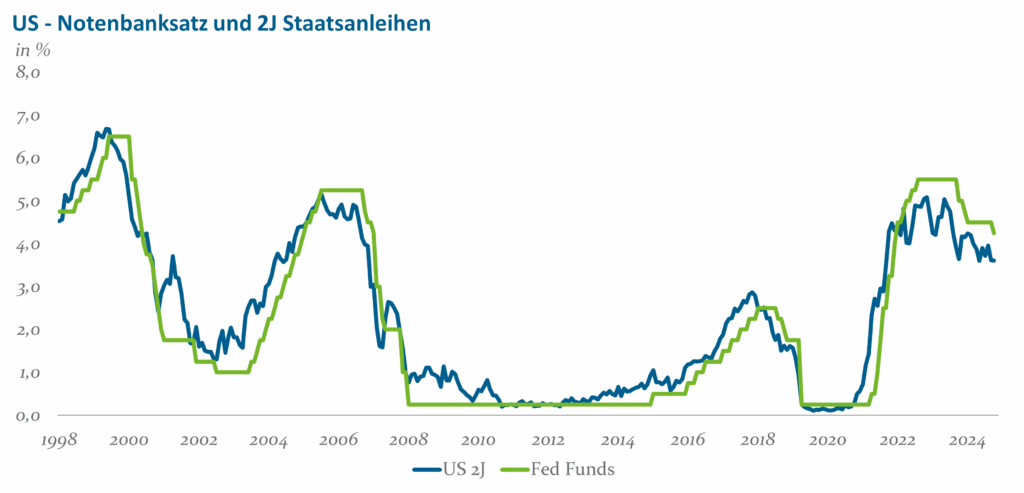

Die 2-jährigen Staatsanleihen

Kurzlaufende Staatsanleihen stehen im Spanungsfeld zwischen Notenbankpolitik, Inflationserwartungen und fiskalischen Bedürfnissen. Bleiben die Notenbanksätze und die Inflationserwartungen länger unverändert, dann wird sich die Entwicklung der 2-jährigen Anleihen dem Notenbanksatz annähern. Somit hat die Notenbankpolitik auch eine Wirkung auf das „kurze Ende“ der Renditestrukturkurve.

Bei steigenden Inflationserwartungen, laufen die 2-jährigen Anleihen dem Notenbanksatz etwas voraus. In Europa ist dies Anfang des Jahrtausends und in 2005/2008 zu erkennen. Das kann man in 2003/2005 und in 2014/2018 auch in den USA beobachten (siehe Abbildungen 4 und 5). Das „kurze Ende“ des Kapitalmarkts wird auf Sicht von einigen Quartalen von den Notenbanken beeinflusst.

Abb. 4: EZ- Notenbanksatz und 2J Staatsanleihen; Quelle: EZB, Bloomberg

Abb. 5: US – Notenbanksatz und 2J Staatsanleihen Quelle: Fed, Bloomberg

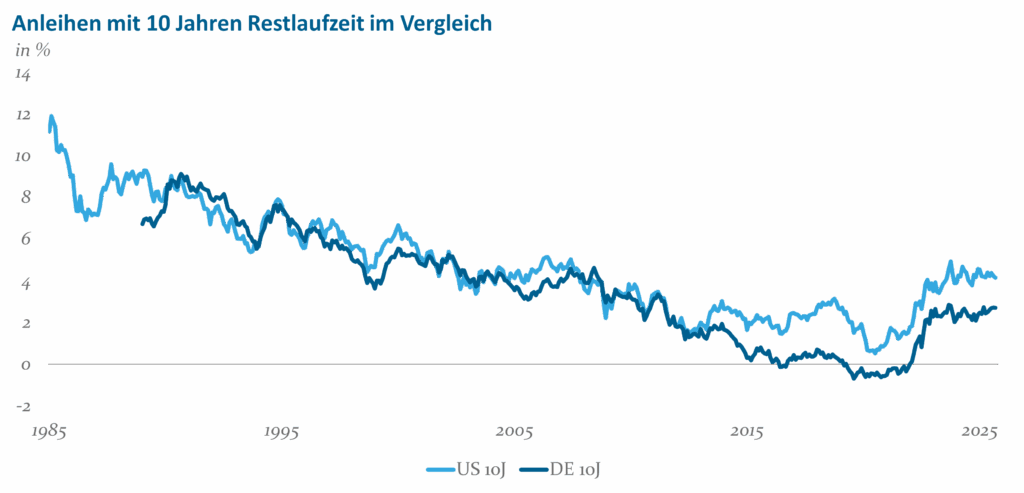

Die 10jährigen Staatsanleihen

Mit Ausnahme des Umfelds der Eurozonenkrise ist der Gleichlauf sehr stark (siehe Abbildung 6). Man kann wenige Phasen ausmachen, die deutliche Abweichungen im Verlauf aufweisen. In der Spätphase der Eurozonenkrise (2012-2018) sanken die Renditen der Bundesanleihen in den negativen Renditebereich, während die US-Treasuries sich kaum veränderten. Seit der Coronapandemie hat der Gleichlauf wieder deutlich zugenommen.

Abb. 6: Anleihen mit 10 Jahren Restlaufzeit im Vergleich; Quelle: Bloomberg

Warum dreht die Kurve?

Die Steuerungsmöglichkeiten der Notenbanken sind zwar nicht erschöpft, aber insbesondere die Zinswaffe ist weniger scharf als früher. Kaum jemand glaubt, dass Notenbanken einen so mutigen Schritt wie die Fed in den 1980er Jahren wagen wird – eine Volkswirtschaft absichtlich mittels großer Zinsanhebungen in die Rezession zu schicken. Der politische Einfluss auf die Notenbanken hat zugenommen. So versucht Trump derzeit, eine direkte politische Einflussnahme auf die Fed und die Zinspolitik zu bekommen. In Europa ist mehr der Konsens für einen Kuschelkurs der Notenbank vorherrschend, getreu dem Motto „ja nicht zu disruptiv sein“.

Seit dem Fall der Mauer bis in die 2020er Jahren war Geopolitik kein starkes globales Thema. Das hat sich geändert. In Europa am sichtbarsten mit dem Krieg in der Ukraine sowie auch den zunehmenden Spannungen im Nahen Osten. Dazu kommt eine Reihe von Faktoren, die bislang eine stark untergeordnete Rolle spielten oder neu aufgekommen sind.

Steigende politische Unsicherheiten

Aus einer Welt mit einer globalen Arbeitsteilung wird die Bestrebung in vielen Ländern immer stärker, auf ein deutlich höheres Ausmaß von Autarkie zu setzen. Der Bezug von Waren aus den weltweit günstigsten Produktionsstandorten wird zweitrangig. Ein gesteigertes Grundbedürfnis nach unabhängiger Versorgung greift um sich. Der vom amerikanischen Präsidenten forcierte Handelskrieg ist ein Teil dieser Bestrebungen. Die Exporteure in den von hohen Zöllen betroffenen Ländern sind plötzlich mit gravierenden Planungsunsicherheiten konfrontiert. Die Länder selbst sehen sich folglich vor größeren Wachstums- und neuen fiskalischen Herausforderungen. Eine schlecht laufende Wirtschaft wird weniger Steuereinnahmen generieren. Vor dem Hintergrund stark aufgeblähter Sozialsysteme ist die Ausgabenseite unflexibel geworden. Eine höhere Staatsverschuldung ist somit kaum zu vermeiden.

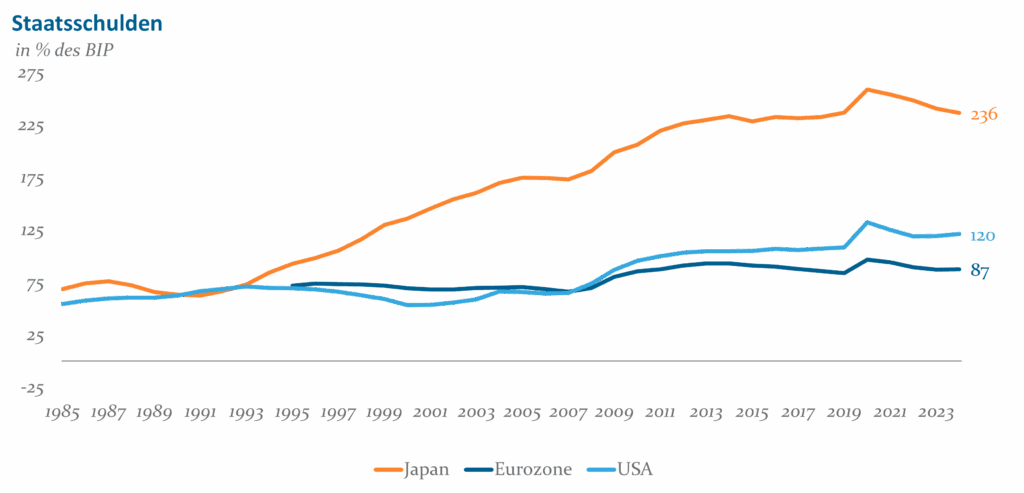

Staatsschulden

Die USA und eine Vielzahl von Ländern verschulden sich über viele Jahre bereits stark. Sie betreiben keine antizyklische Fiskalpolitik mehr, sondern nehmen die Schulden prozyklisch auf. Es droht zwar keine akute Schuldenkrise ähnlich der Euro-Schuldenkrise, jedoch ist die Breite, in der die Staatsschulden anwachsen, bedenklich. Die Belastung für den Rentenmarkt wird sich im Laufe der Zeit immer stärker bemerkbar machen. Ein immer schwerer werdendes Bleigewicht für die Kapitalanlage. Noch kann man mit Anstrengungen der Schwerkraft der Schuldenberge entgegenwirken, im Zeitverlauf wird die Kraft nachlassen und die überbordenden Staatschulden werden die Renditen in längeren Laufzeitenbereichen langsam ansteigen lassen.

Ein besonderes Augenmerk gilt dabei Japan (siehe dazu auch Abbildung 7).

Abb. 7: Staatsschulden in % des BIP; Quelle: IWF, Bloomberg

Ende der 1980er Jahre erlebte der japanische Aktien- und Immobilienmarkt einen Hochpunkt. Die Bewertungen waren weit überzogen. Die Korrektur dauerte bis zu Beginn der 2020er Jahre an. In dieser Zeit versuchte der japanische Staat, mit schuldenfinanzierten Konjunkturprogrammen wieder eine neue wirtschaftliche Dynamik zu entfachen. Niedriges Wirtschaftswachstum und eine nicht vorhandene Inflation ließen die japanische Notenbank BoJ die Zinsen senken. Für den Staat war somit die Aufnahme neuer Schulden sehr günstig. Der Schuldenberg wuchs mithin stetig an. Die BoJ kaufte einen erheblichen Anteil der Staatsanleihen auf und weitete so ihre Bilanz aus. Mit dem Wirtschaftsaufschwung der letzten Jahre zog auch die Inflation wieder an. Eigentlich müsste die BoJ die Zinsen entschieden anheben. Wie man sich vorstellen kann, ist dies eine Gradwanderung: Höhere Notenbankzinsen bedeuten auch in Japan anziehende Zinsen in den kürzeren Laufzeiten. Ganz lange Laufzeiten (30 Jahre) nehmen die Notwendigkeit höherer Zinsen schon vorweg. Die Kurve japanischer Staatsanleihen ist derzeit eine der steilsten Kurve unter den entwickelten Ländern. Deutlich anziehende Zinsen dürften den fiskalischen Spielraum der japanischen Regierung langsam gegen Null bewegen, auch wenn die neue Premierministerin dies noch negiert.

Trotz wiederholter Sparmaßnahmen steigt die Neuverschuldung weiterhin an, da die Ausgaben konstant höher bleiben als die Einnahmen. Besonders problematisch ist das anhaltende Primärdefizit, also das Defizit ohne Berücksichtigung der Zinsen – selbst für den laufenden Staatshaushalt werden ständig neue Schulden gemacht. Verschärfend wirkt die negative Demografie. Die Gesellschaft altert und die Bevölkerung schrumpft, was die Steuerbasis verkleinert und die Ausgaben für Renten sowie das Gesundheitssystem erhöht. Dies erschwert eine fiskalische Konsolidierung und verschärft langfristig die Schuldenproblematik. Demografische Faktoren wirken langfristig – eine Entspannung ist für die nächsten 30 Jahre nicht zu erwarten. Im Übrigen ein Problem, dem sich auch Europa in den nächsten Jahren zunehmend stellen muss.

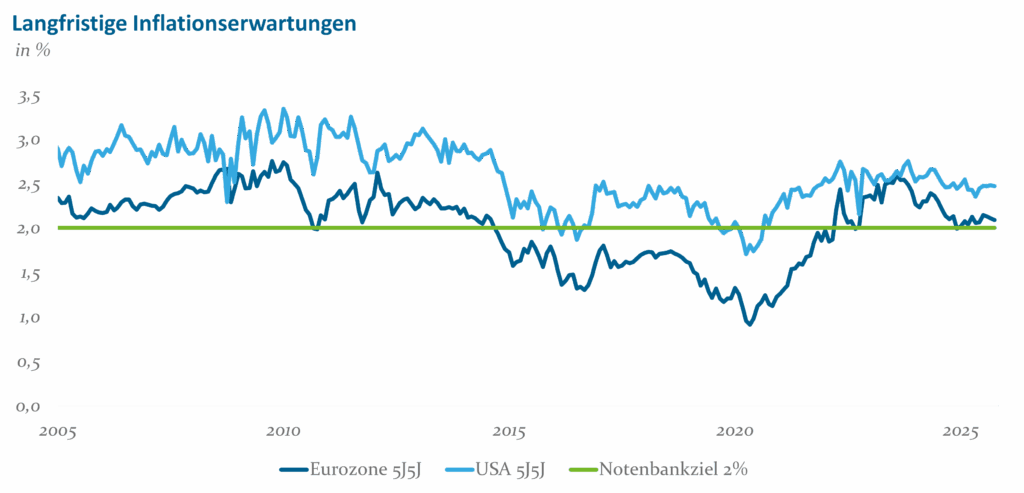

Die langfristigen Inflationserwartungen

Im Kapitalmarkt gibt es handelbare Instrumente, mit denen Inflationserwartungen gehandelt werden können, d.h. man kann sich gegen einen Inflationsanstieg absichern bzw. von sinkender Inflation partizipieren. Es hat sich als sinnvoll erwiesen, langlaufende Inflationsswaps, i.d.R. 5J Forward in 5 Jahren, zu analysieren, ob sich dort starke Abweichungen von der offiziellen Notenbankpolitik zeigen. Für die Eurozone ist aktuell keine deutliche Abweichung vom Notenbankziel der 2% Inflation auszumachen.

In den USA ist die Abweichung von den 2% derzeit etwas ausgeprägter, was historisch fast durchgängig zu sehen war (siehe Abbildung 8). Nichtsdestotrotz ist in den USA auch für die längeren Inflationserwartungen keine Dynamik abzulesen. Diese etwas höheren Inflationserwartungen sollten im längeren Laufzeitenbereich zu einem etwas höheren Zinsaufschlag führen und etwas Prämie bei der Kurvensteilheit hinzufügen.

Abb. 8: Langfristige Inflationserwartungen; Quelle: Bloomberg

Was ist ein zu erwartender Aufschlag für langlaufende Staatschulden?

Gerade für Europa wird keine größere Veränderung in der Inflationsentwicklung erwartet. Das findet sich auch bei Umfragen zur EZB-Notenbankpolitik wieder. In diesen wird erwartet, dass die EZB in den nächsten zwei Jahren in der Nähe des aktuellen Einlagensatzes von 2% verharren wird. Somit scheint das kurze Ende der Renditestrukturkurve in den nächsten Quartalen kaum Variabilität aufzuweisen. In den USA stehen vermutlich noch Zinssenkungen an, die die Fed Funds auf 3,5% sinken lassen könnten. Das nehmen die 2-jährigen US-Treasuries heute schon vorweg.

Darüber hinausgehende Senkungen sehen wir derzeit nicht. Man sollte aber die politische Komponente in den USA nicht unterschätzen. Der US-Präsident hätte gerne einen noch viel niedrigeren Notenbanksatz.

Neben dem angesprochenen langsamen Renditeanstieg im längeren Laufzeitenbereich aufgrund der steigenden Staatsverschuldung, bleibt der hohe Gleichklang/Korrelation mit internationalen Anlagen als möglicher Faktor für einen Renditeanstieg. In den USA sind die Kennzahlen zur Verschuldung deutlich schlechter als in der Eurozone insgesamt und Deutschland im speziellen. Von dort könnte durchaus ein Renditeschub kommen, zumal der Renditerückgang in den USA zuletzt sehr ausgeprägt war, was auch eine Gegenbewegung zur Folge haben sollte. Auch Japan gilt weiterhin als möglicher Auslöser für einen Renditeschub.

Unauffälliges Term Premium

Ein Begriff, der immer wieder beim Themen Zinskurvensteilheit auftaucht, ist das Term Premium. Dies ist die Differenz zwischen dem Zinssatz einer länger laufenden Anleihe und einer Reihe von hintereinandergeschalteten Geldmarktanlagen, die zusammen dieselbe Laufzeit wie die Anleihe erreichen. Diese Differenz ist nicht direkt beobachtbar und muss über ein Modell ermittelt werden.

Aus der aktuell sehr flachen Forwardkurve für Eurozinssätze lässt sich derzeit eine Erwartung für eine Geldmarktanlage auf Sicht von 10 Jahren von rund 2,3% ableiten. Die Differenz zum aktuellen Zinssatz von 10jährigen Bundesanleihen liegt somit bei gut 0,3%. Ein langfristig gesehen moderater Wert, somit ist wenig Prämie für eine lange Zinsbindung vorhanden. Die flache Geldmarktkurve beinhaltet auch die Erwartungen der kommenden EZB-Politik. Erst in gut fünf Jahren ist ein größerer Anstieg der Geldmarktsätze eingepreist. Vor dem Hintergrund der Umbrüche im Weltgeschehen ein ziemlich langer Zeitraum. Derzeit ist es offen, ob sich über die nächsten Jahre die Forwardkurve für die Geldmarktsätze oder das Term Premium stärker bewegen sollten.

Fazit

Alles in allem scheint die deutsche Renditestrukturkurve bei 0,65% Steilheit recht angemessen zu sein. Die US-Kurve ist mit 0,50% Steilheit recht flach. Sie sollte aufgrund der höheren Inflationserwartungen eigentlich größer sein, leicht über dem Niveau der deutschen Kurve.

Wie in der historischen Analyse dargelegt, wurden in den letzten Jahrzehnten die meisten Notenbankschwenks durch Krisen hervorgerufen. Auch bei zukünftigen Krisen werden die Notenbanken wieder entschlossen handeln und so Geldmarkt und Kapitalmarkt beeinflussen. Bei einem Risk off dürften sowohl deutsche als auch US-Staatsanleihen profitieren und in der Folge die Kurven sich verflachen. Eine akute Krisenlage deutet sich allerdings nicht an.

Lange hat sich die Renditestrukturkurve verflacht. Das Zutrauen in eine berechenbar Notenbankpolitik und der damit verbundene Fokus auf ein stabiles Inflationsumfeld scheint Risse zu bekommen. Die Belastung durch steigende Staatsschulden und zunehmende politische Risiken werden sich stärker im Zinsaufschlag für langlaufende Anleihen niederschlagen als in den letzten Jahren. Angesichts der absehbaren demografischen Herausforderungen und gleichzeitig ausbleibender fiskalischer Konsolidierungsmaßnahmen ist davon auszugehen, dass die Renditestrukturkurve langfristig steiler ausfallen wird als aktuell. Kurzfristig sind die Kurven, allen voran in Deutschland, aber schon weit gelaufen, so dass eine Konsolidierung im vollen Gange ist.

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.