1 A. EURO STOXX, B. iBoxx Eurozone 1-10, C. iBoxx Euro Germany Covered, D. iBoxx Euro Non-Financials, E. JPM EMBI Global Div. Euro Hedged, F. BofA Merrill Lynch Euro High Yield BB-B rated Constrained, G. EONIA

Ab Mitte 2022 änderte sich das Bild fundamental. Im Zuge der weltweit aufkommenden Inflation entschieden sich die Notenbanken, zunächst zögerlich, dann allerdings entschieden, mit Zinssteigerungen zu reagieren. Vom Juli 2022 hob die EZB den Leitzins von -0,5% auf 4,0% im September 2023. Eine Zeitenwende am Kapitalmarkt und für Verantwortliche in der Eigenanlage.

Obwohl höhere Zinsen im Grundsatz von vielen willkommen geheißen wurden (Stichwort Anlage aber auch Zinsmargen), galt es zunächst, einen schmerzhaften Anpassungsprozess zu verkraften. Defensiv eingeschätzte Anlagen wie europäische Pfandbriefe verloren deutlich mehr als 10% und fielen auf den Stand von 2013 zurück1Gemessen am iBoxx Euro Covered Total Return Index. Auch Aktien schwächelten und selbst die oft als resistent eingeschätzten Immobilien hatten zu kämpfen. Ein sehr schwieriges Umfeld, in dem nur wenige (alternative) Assetklassen wie Infrastruktur weiter gute Ergebnisse lieferten. In Summe für viele Investoren, selbst bei guter Diversifikation, ein sehr herausforderndes Jahr.

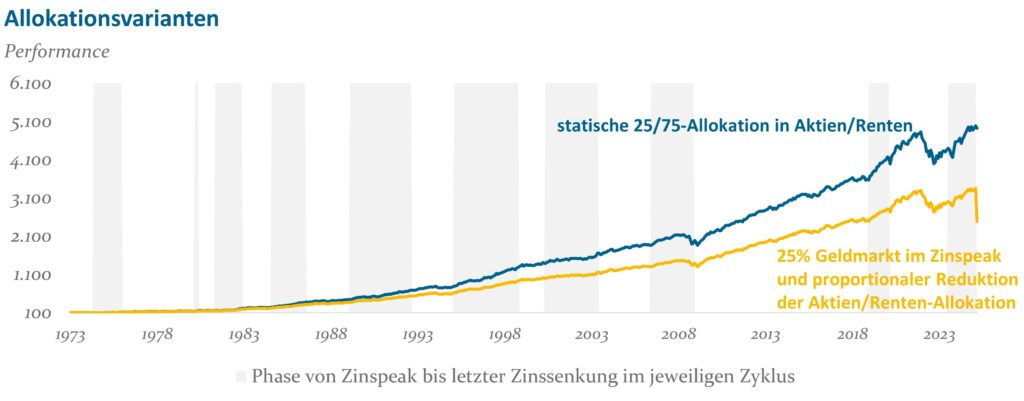

Der Erfolg der Eigenanlage kann nicht nur am Ertrag abgelesen werden. Es stehen auch operative und regulatorische Aufwendungen auf der Kostenseite. Die EZB bot plötzlich wieder eine Alternative ohne Aufwendungen und Kosten. Viele Investoren waren zumindest kurzfristig verlockt, dieses Angebot wahrzunehmen und den Kapitalmarkt temporär zu verlassen. Es gab es viele Diskussionen, ob es generell sinnvoll sein könnte, die hohen Zinsen zu nutzen oder doch lieber am Kapitalmarkt zu bleiben. Obgleich bei einer solchen Frage immer viele individuelle Punkte berücksichtigt werden müssen, zeigen langfristige Analysen, dass eine solche „Timing“-Strategie in der Regel nicht von Erfolg geprägt ist. Um dies unseren Kunden transparent zu machen, haben wir beispielhaft simuliert, wie sich eine statische Aktien-/Rentenallokation gegenüber temporären Allokationen am Geldmarkt historisch entwickelt hätte.2Annahmen: monatliche Rebasierung; alternative Allokation vom Zins-Peak bis zur letzten Zinssenkung des jeweiligen Zinssenkungszyklus, Total Return Indizes basieren auf S&P 500 Index, BBG US Gov/Credit Bond Index, Fed Target Rate Wie die Grafik zeigt, wäre einem solchen Investor sehr viel Rendite entgangen.

Abb. 1: Allokationsvarianten; Quelle: eigene Berechnungen; Stand: 31.03.2025

Unser Fazit lautete daher in der Regel, dass es sich Diversifikation lohnt und das Durchhalten der strategische Allokation unsere klare Empfehlung ist.

Die meisten Kunden sind unsere Empfehlung gefolgt, auch wenn nicht jeder der Verlockung hoher (nominaler) Zinsen vollständig widerstehen konnte. Die letzten beiden freundlichen Jahre am Kapitalmarkt, haben unterm Strich die Anleger belohnt, die einem stategischen Investment treu geblieben sind.

Was bedeutet das für die Zukunft?

Weiterhin muss passgenau je Institut analysiert werden, welche Strategie sinnvoll ist. Folgende allgemeinen Tendenzen lassen sich aus unserer Sicht festhalten:

Das aktuelle Umfeld ist nicht einfach. Die optisch attraktiven EZB-Zinsen sind bereits deutlich gesunken, die politische Unsicherheit ist groß und ökonomisch stehen wir vor großen Herausforderungen. Es fällt leicht, sich in diesem Umfeld viele Negativszenarien auszumalen.

Aus unserer Sicht gilt es dabei, weiterhin die langfristigen Perspektiven nicht aus den Augen zu verlieren. Eine sinnvolle strategische Asset Allokation durchzuhalten, macht in der Regel den Großteil des Anlageerfolgs aus. Auch in der Vergangenheit gab es große Herausforderungen, die ein weiteres Ansteigen der Kapitalmärkte unwahrscheinlich erscheinen ließen. Trotzdem lässt sich in den meisten Kapitalmärkten ein positiver langfristiger Trend ausmachen.

Wie kann ein Sicherheitsnetz helfen?

Um diese langfristigen Renditen zu vereinnahmen, muss ein Investor allerdings auch (temporäre) Kursverluste hinnehmen können. Treten solche Verluste auf, wie z.B. 2020, 2022 oder auch jüngst im Zuge des „Liberation Days“, können Anleger gezwungen sein, Anlagen zu verkaufen, um die Risikokennziffern zu begrenzen. Die Begrenzung kann damit zwar in der Regel teilweise erreicht werden3abhängig von der Marktliquidität und Struktur des Investments. Gleichzeitig wird jedoch oft der Zeitpunkt zum Wiedereinstieg verpasst. Bei dieser Schwierigkeit kann ein Sicherheitsnetz in Form eines Risiko-Overlays helfen. Ein Risiko-Overlay reduziert in Stressphasen das Risiko im Fonds durch derivative Absicherung. Dabei können sowohl spezifische Risiken wie z.B. Aktienrisiken als auch das Gesamtrisiko einer breit diversifizierten Allokation gesteuert werden.

Ein flexibler Werkzeugkasten erlaubt es, auf die individuellen Zielvorstellungen der Sparkasse einzugehen. Mehr noch als bei anderen Problemstellungen am Kapitalmarkt lohnt ein detaillierter und offener Austausch zwischen Risikomanager und Investor. Welche Ziele stehen im Vordergrund? Das Einhalten einer jährlichen Wertuntergrenze, die Begrenzung von Verlusten oder das Management von Aktienrisiken? Wie wichtig sind explizite und implizite Kosten und welcher Rolle spielt der Wiedereinstieg? Alle diese Fragen (und noch viele mehr) sollten in der Diskussion um ein Sicherheitsnetz eine Rolle spielen.

Abb. 2: Beispielhafte Simulation einer Aktiensicherungsstrategie; Quelle: Bloomberg Daten und eigene Berechnungen; Stand: 29.12.2023

Fazit

In den letzten Jahren ist viel Aufwand in den Ausbau der Diversifikation geflossen und neue Assetklassen wurden erschlossen. Die Früchte dieser Arbeit gilt es langfristig zu ernten und weiter auszubauen, z.B. durch Infrastruktur oder Private Debt.

Die strategische Asset Allokation sollte weiterhin regelmäßig überprüft und sich den Bedürfnissen des Kunden sowie den neuen Marktgegebenheiten anpassen. Aber ein Verlassen des Marktes ist in unseren Augen der falsche Schritt. Ein unterstützendes Risiko-Overlay kann hier helfen, Zielkonflikte zwischen Marktchancen und Risiken aufzulösen.

Investments sind mit Risiko behaftet. Langfristig werden Anleger für diese Risiken aber vergütet. Dies sollte bei allen kurzfristigen Turbulenzen der Fokus bleiben.

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.