Unsere Szenarien reichen in der Kulinarik von edel bis einfach – die Vielfalt ist garantiert! Welche Ingredienzien werden dem Kapitalmarkt-Menü 2026 ihren Charakter geben? Wird es genauso wohlbekömmlich weitergehen? Sorgen der KI-Investitionsboom und die umfangreichen Fiskalstimuli sogar für eine aromatische Genussexplosion? Oder bringen politische Unwägbarkeiten, geopolitische Herausforderungen und Handelskonflikte große Schärfe und unappetitliche Bitterstoffe in die Speisen?

In unserem Kapitalmarktausblick stellen Olaf Tecklenburg (Mitglied der Geschäftsführung), Dr. Jens Bies (Abteilungsleiter Kapitalmarktresearch, Asset Management Renten & FX) und Bettina Siegel (Head of Transactions & Strategy Real Assets) ihre Einschätzung für das kommende Jahr vor. Moderiert wird die Diskussion von Ernst Neff (Produkt Manager Fixed Income & Nachhaltigkeit).

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.

„Alternative Investments sind wesentliche Bausteine hoch diversifizierter institutioneller Portfolios. Die hohe Nachfrage nach alternativen Anlagen zeigt, dass Investoren verstärkt auf stabile, langfristig orientierte Renditequellen setzen“, sagt Dr. Dirk Krupper, Mitglied der Geschäftsführung und verantwortlich für den Bereich Alternative Investments. „Besonders Immobilien- und Infrastrukturinvestments bieten in einem volatilen Marktumfeld attraktive Diversifikations- und Inflationsschutzpotenziale.“

Seit 2012 verschafft Helaba Invest insbesondere über die angebotenen, maßgeschneiderten Fondskonstruktionen institutionellen Anlegern den direkten und indirekten Zugang zu Alternativen Investments. Das breite Produktspektrum umfasst Real Estate-, Infrastruktur- und Private Markets-Investments sowohl auf der Eigenkapital- wie auch auf der Fremdkapitalseite. Das Unternehmen verfolgt vorwiegend einen Multi-Manager-Ansatz, der eine effiziente und breit diversifizierte Steuerung indirekter und direkter Anlagen ermöglicht.

„Dank unseres langjährig gewachsenen Netzwerks erhalten Investoren über unsere Plattform Zugang zu einer vielfältigen Auswahl alternativer Anlageklassen. Die Heterogenität der einzelnen Assetklassen erfordert eine kontinuierliche Marktbeobachtung sowie einen stringenten Investmentprozess“, so Krupper. Über die eigene Plattform verwaltet Helaba Invest in 100 Einanleger- sowie 14 Mehranlegerfonds ein Volumen von 20 Milliarden Euro, welches in mehr als 700 Zielfonds in den Regionen Europa, USA und Asien-Pazifik investiert ist.

Helaba Invest begleitet ihre Kunden während des gesamten Investitionszyklus: Von der Auswahl passender Manager über die laufende Überwachung der Investments bis hin zur strategischen Weiterentwicklung der Portfolios. Dabei werden Mandate sowohl von großen als auch von mittleren und kleinen Anlegern betreut. Das anhaltende Interesse institutioneller Anleger bestätigt die Investmentkompetenz und die marktführende Position der Helaba Invest im Bereich Alternativer Investments.

Wissen wollen Investorinnen und Investoren zum Jahreswechsel aber vor allem eins: Welche Ingredienzien werden dem Kapitalmarkt-Menü 2026 seinen Charakter geben? Wird es genauso wohlbekömmlich weitergehen? Sorgen der KI-Investitionsboom und die umfangreichen Fiskalstimuli sogar für eine aromatische Genussexplosion? Oder bringen politische Unwägbarkeiten, geopolitische Herausforderungen und Handelskonflikte große Schärfe und unappetitliche Bitterstoffe in die Speisen?

Unsere Chefs de Cuisine haben für unseren Jahresausblick alle wichtigen Zutaten herausgefiltert, die den Geschmack im kommenden Kapitalmarktjahr maßgeblich prägen dürften. Als Menü schlagen sie zwar keine erlesene Sterneküche (unser Positivszenario), aber auch keinen Dosenfraß (unser Negativszenario) vor, sondern gut gemachte, leckere Hausmannskost, die satt macht. Ganz nach dem Motto: Oft sind es gerade die einfachen Zutaten und solides Handwerk, mit denen sich ein gutes Gericht zaubern lässt. Unser Fondsmanagement wird mithin auch im kommenden Jahr aus den vorhandenen Komponenten ein delikates Menü für Sie zusammenstellen – vielleicht nicht ganz so spektakulär wie in den beiden Vorjahren, aber doch ausgewogen und wohltemperiert angesichts der Rahmenbedingungen.

Was wird serviert?

Als Vorspeise werden unsere Kapitalmarktexperten zunächst die appetitanregenden Grundbausteine des volkswirtschaftliche Datenkranzes präsentieren, bevor wir im Hauptgang die kulinarischen Highlights der einzelnen Assetklassen verköstigen werden. Zu einem bodenständigen Menü gehört selbstverständlich auch ein vorzügliches Dessert. So werden wir zur Abrundung unseres Kapitalmarktmenüs zunächst die Ausführungen von Dr. Jens Bies zur Rolle von „Deutschland als Anlageziel für Investoren“ genießen und damit letzte wertvolle Anregungen für die Anlagestrategie beisteuern. Anschließend wird Axel Drwenski als Digestif eine Analyse zu den Risiken und Nebenwirkungen des Booms rund um das Thema „Datenzentren“ servieren.

Wir hoffen, Ihnen damit zum Fest ein inspirierendes Lesevergnügen zu bereiten und wünschen Ihnen und Ihren Lieben ein genussvolles Weihnachtsfest sowie ein erfolgreiches Jahr 2026!

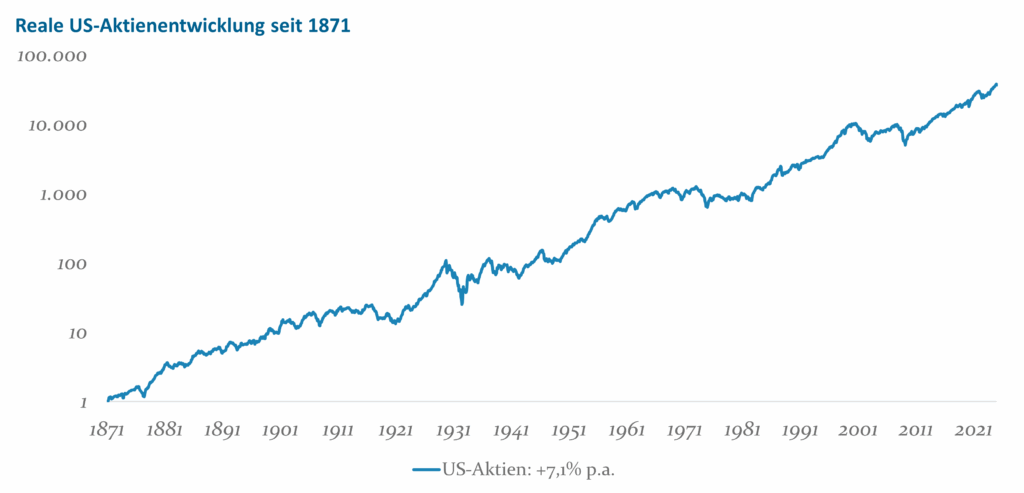

Bei der Beantwortung dieser Frage hilft eine objektive Betrachtung mit Blick auf die Historie. Für die USA ist eine besonders lange Kurshistorie verfügbar, die bis ins Jahr 1871 zurückreicht (Shiller 2025). Diese ermöglicht einen repräsentativen Überblick über den Aktienmarkt und bietet einen ungeschönten Eindruck, da dieser Zeitraum nicht nur Boom-Phasen, sondern auch Weltkriege, Depressionen, Ölkrisen, Inflationen und Finanzpaniken umfasst. Kurzfristig führten diese Krisen zu dramatischen Kursrückschlägen. Doch über längere Zeitspannen hinweg erwies sich der Aktienmarkt als bemerkenswert robust: Auf jede Krise folgte ein neues Allzeithoch. Diese Resilienz ist kein Zufall, sondern Ausdruck der Produktivkraft der Unternehmen, die hinter den Aktien stehen.

Allerdings berücksichtigt ein neues Kurs-Hoch noch nicht die Kaufkraftverluste und daher muss die Inflation stets mitgedacht werden. Denn nur die reale Wertentwicklung zeigt, was ein Investor tatsächlich gewonnen hätte. Wie man in Abbildung 1 erkennen kann, ließ sich historisch am Aktienmarkt eine reale Rendite von durchschnittlich 7,1% pro Jahr erwirtschaften. Diese Rendite konnte allerdings nicht kontinuierlich vereinnahmt werden, sondern unterlag Schwankungen. Die historische Volatilität in dem Zeitraum von 1871 bis 2025 betrug rund 14% auf Basis monatlicher Aktienrenditen.

Abb. 1: Reale Aktienentwicklung seit 1871. Quelle: Robert J. Shiller und eigene Berechnung. Mit Aktien erzielten Investoren kaufkraftbereinigt durchschnittlich 7,1% pro Jahr.

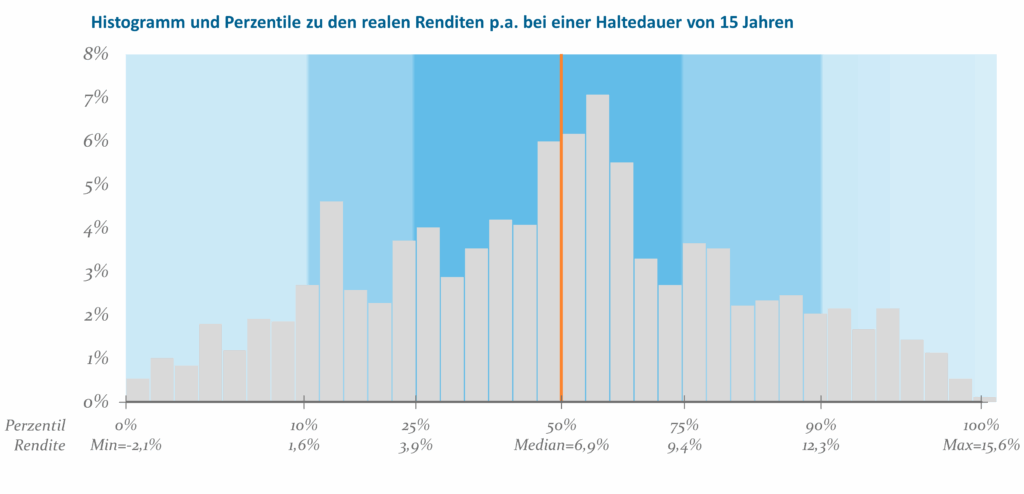

Im Folgenden beleuchten wir, welche Chancen und Risiken sich für den Anleger daraus im konkreten Fall ergeben haben. Exemplarisch dazu veranschaulicht Abbildung 2 die Bandbreite der realen Aktienrenditen p.a. für eine Haltedauer von 15 Jahren in einem Histogramm. Diese Darstellung zeigt die relativen Häufigkeiten der Renditen, eingeteilt in 36 gleich große Intervalle von jeweils 0,5 %, über die gesamte Bandbreite der beobachteten Werte. Die niedrigste Rendite betrug –2,1% und im besten Falle waren 15,6% möglich. Es wird deutlich, dass sich die Mehrzahl der Werte im Zentrum um den Median von 6,9% konzentrieren. Auf der horizontalen Achse sind zudem die Perzentile und zugehörigen Renditen abgetragen. So liegen beispielsweise 10% der Renditen unterhalb von 1,6%. Der Kernbereich mit dunkelblauem Hintergrund, das Perzentil-Intervall von 25% bis 75%, vereint 50% der Renditen, welche zwischen 3,9% und 9,4% liegen. Unter Einbeziehung des mittelblau markierten Bereichs befinden sich die Renditen zwischen 1,6% und 12,3%, welche 80% der Werte repräsentieren. Inklusive der hellblauen Bereiche werden schließlich 100% der Renditen erfasst.

Abb. 2: Histogramm und Perzentile zu den realen Renditen p.a. bei einer Haltedauer von 15 Jahren. Quelle: Robert J. Shiller und eigene Berechnung. Die Werte konzentrieren sich um den Median.

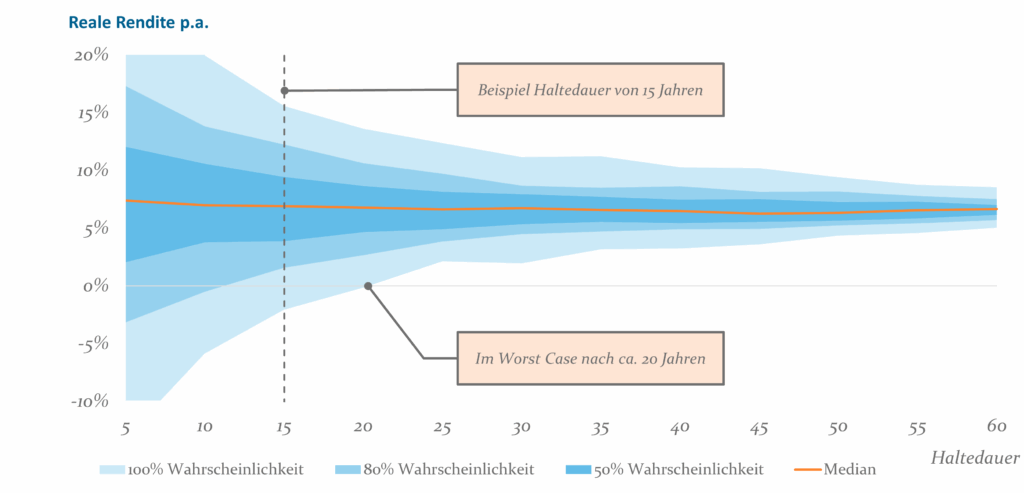

Für eine Übersicht der Chancen und Risiken in Abhängigkeit des Zeithorizonts erweitern wir obiges Konzept auf Haltedauern von 5 bis 60 Jahren. Hierbei wurde die Farbgebung der Rendite-Verteilung aus Abbildung 2 übernommen und die Intervalle um 90 Grad gedreht. Entsprechend wird das vorherige Beispiel mit der Haltedauer von 15 Jahren an der gestrichelten Linie angezeigt und es ergeben sich die farblich abgestuften Korridore in Abbildung 3.

Abb. 3: Wahrscheinlichkeits-Korridore zu den realen Renditen p.a. in Abhängigkeit der Haltedauer. Quelle: Robert J. Shiller und eigene Berechnung. Bandbreite der realen Renditen p.a. verringert sich mit steigender Haltedauer und ab einer Haltedauer von 20 Jahren erzielten Investoren stets reale Gewinne.

Aus dieser Darstellung geht augenscheinlich hervor, dass sich die Bandbreite der Korridore mit zunehmender Haltdauer verengt. Aus Risikogesichtspunkten ist dies für den Anleger positiv zu werten, da die Unsicherheit über die Höhe der erwarteten Aktienrendite p.a. mit steigendem Anlagehorizont schwindet. Ein weiterer Effekt wird deutlich, wenn man den Fokus auf den unteren Rand des hellblauen Korridors richtet. Dieser symbolisiert das schlimmstmögliche Szenario der Kurshistorie in Abhängigkeit der Haltedauer. Selbst in diesem Worst-Case-Szenario erzielten Aktionäre ab einer Haltedauer von gut 20 Jahren stets eine positive reale Rendite. Entgegen landläufiger Meinung ist die Aktienanlage damit bei ausreichend langem Zeithorizont keineswegs riskant – sondern eine verlässliche und risikoarme Kapitalanlage. Die ökonomische Begründung für diesen Zusammenhang ist die strukturelle Ertragskraft des Aktienmarktes, die in einer hohen jährlichen Wachstumsrate mündet und sich in einer beachtlichen realen Rendite von 7,1% jährlich widerspiegelt. Aus diesem Grund werden Rückschläge mit der Zeit aufgeholt und überkompensiert. Je länger der Anlagehorizont, desto stärker wirkt dieser Effekt.

Die vorstehenden Analysen und Erkenntnisse beziehen sich auf ein Investment in einen breit gestreuten Aktien-Index und nicht auf Einzeltitel. Bei einzelnen Aktien spielen hingegen die unternehmensspezifischen, sogenannten idiosynkratischen Risiken eine größere Rolle, die im schlimmsten Fall einen Totalverlust zur Folge haben können. Daher können Portfolien mit Klumpenrisiken häufig nach Schocks die Verluste nicht wieder ausgleichen. Diversifikation und eine lange Haltedauer sind also der Schlüssel zu einer soliden Wertentwicklung bei Aktienanlagen.

Als globaler breit diversifizierter Index für entwickelte Aktienmärkte wird meist der MSCI World Index herangezogen. Dieser umfasst rund 1.300 Titel. Allerdings bedarf es keiner so hohen Anzahl an Aktien, um eine breite Diversifikation mit vergleichbarem Exposure für Länder und Sektoren zu erreichen. Bereits mit 400 Aktien lassen sich die systematischen Wertsteigerungsquellen gut abbilden und eine nahezu identische Wertentwicklung erzielen. Diesen Investmentansatz nennt man häufig „Passive Enhanced“. Wir setzen ihn im HI-Basisfonds Aktien Welt um.

Für Anleger mit höheren Ertragserwartungen und der Fähigkeit größere Abweichungsrisiken zu akzeptieren, bieten sich aktive Anlagestrategien an. Diese konzentrieren sich auf die Attraktivität des Portfolios und nicht nur auf die reine Abbildung von Indizes. Dafür setzen wir auf unterschiedliche systematische und anerkannte Faktoren wie Yield, Low Risk, Value, Momentum, Quality und Low Size, um zusätzliche Prämien zu erzielen. Diese Erfolgsfaktoren bilden den Kern unserer Aktienstrategien. In den nachhaltigen Multi-Faktor Produkten, wie z.B. dem HI-Climate Transition Multi-Faktor Aktien Euroland-Fonds, kommen alle genannten Faktoren zum Einsatz. In den Single-Faktor-Strategien HI-DividendenPlus-Fonds und HI-Aktien Low Risk Euroland-Fonds stehen Dividende und Low-Risk im Vordergrund. In Spezialfonds lassen sich diese Strategien gezielt auf individuelle Anlageziele abstimmen.

Eine breite Diversifikation und ein langer Anlagehorizont bilden das stabile Fundament einer erfolgreichen Aktienanlage – aktive Faktorstrategien bauen darauf auf und eröffnen zusätzliche Ertragschancen.

Disclaimer

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.

„Stephan Kloock verfügt über ein ausgeprägtes Prozess- und Risikoverständnis im Kreditgeschäft und bringt langjährige Führungserfahrung mit. Wir sind überzeugt, dass seine Expertise einen wichtigen Beitrag zur Stärkung des Risikomanagements und zum weiteren Ausbau des Anlagespektrums der Helaba Invest beisteuern wird. Wir freuen uns sehr, dass wir ihn als neues Mitglied der Geschäftsführung gewinnen konnten“, erklärt Hans-Dieter Kemler, Vorsitzender des Aufsichtsrates der Helaba Invest Kapitalanlagegesellschaft mbH.

Tamara Weiss, CRO der Helaba, dankt Stephan Kloock für seinen herausragenden Einsatz in den vergangenen Jahren: „Stephan Kloock hat in seinem Zuständigkeitsbereich maßgeblich zum risikoadäquaten Ausbau des Kreditgeschäftes und zur Weiterentwicklung der Risikokultur der Helaba beigetragen. Mit seinem Wechsel zur Helaba Tochter Helaba Invest setzen wir unseren Ausbau zur Stärkung des Risikomanagements in der Helaba Gruppe konsequent fort.“

Stephan Kloock ist seit 2013 für die Helaba in verschiedenen Führungsfunktionen im Risikomanagement tätig. Diese umfassen unter anderem Zuständigkeiten für das Risikocontrolling und Teile des Kreditrisikomanagements. Seit 2020 verantwortet er als Bereichsleiter die gesamte Marktfolge/CRM. Zuvor war Kloock bei der HSH Nordbank und der WestLB Bereichsleiter im Risikomanagement mit Zuständigkeiten für die Marktfolge und das Risikocontrolling.

Sowohl in Deutschland als auch weltweit besteht ein immenser Bedarf an Infrastrukturinvestitionen, der durch eine Vielzahl von Faktoren getrieben wird. In Deutschland besteht ein besonders dringender Modernisierungsstau in den Kommunen, die allein einen Investitionsrückstand von rund 215,7 Milliarden Euro melden, vor allem im Bildungssektor und der Verkehrsinfrastruktur.1KfW-Kommunalpanel 2025 Global gesehen ist das Defizit sogar noch größer, mit Schätzungen eines Investitionsbedarf von 94 Billionen US-Dollar bis 2040.2Global Infrastructure Outlook – A G20 INITIATIVE

Die wichtigsten Treiber dieses Bedarfs sind vielfältig, wie z.B. die voranschreitende Digitalisierung und die Einführung neuer Technologien wie Künstliche Intelligenz, welche massive Investitionen z.B. in die Kommunikationsinfrastruktur erfordern. Auch die Energiewende benötigt weiterhin umfangreiche Investitionen in erneuerbare Energien und den Ausbau der Stromnetze, um die Ziele der Klimaneutralität zu erreichen und die Infrastruktur widerstandsfähiger gegen Extremwetter zu machen.

Überdies besteht neben Deutschland auch in vielen anderen Industriestaaten ein jahrzehntelanger Investitionsstau, welcher zu einer veralteten Infrastruktur geführt hat, die dringend saniert werden muss. Da eine funktionsfähige Infrastruktur nicht nur der Grundversorgung der Bevölkerung dient, sondern darüber hinaus ein erheblicher Standort- und Wettbewerbsvorteil für moderne Industrieländer ist, sind zukünftige Investments unablässig. Denn es gilt, dass es ohne eine funktionierende Infrastruktur auf Dauer kein nachhaltiges Wachstum geben wird.

Der künftige Bedarf an Investitionen in die Modernisierung der bestehenden Infrastruktur sowie der digitale und ökologischen Umbau der Wirtschaft erfordern erhebliches Kapital, welches die Staaten allein nicht aufbringen können. Die Rolle privater Investitionen wird somit weiterwachsen.

Attraktive Investitionschancen

Die immer wichtiger werdende Rolle von privatem Kapital eröffnet Anlegern attraktive Investitionschancen und dadurch die Möglichkeit, von den Charakteristika der Assetklasse Infrastruktur zu profitieren. Zum Beispiel bedingt der Grundversorgungscharakter vieler Infrastrukturanlagen eine geringe Nachfrageelastizität und führt zu einer niedrigen Abhängigkeit von Wirtschaftszyklen. Die Assetklasse weist zudem eine niedrige Korrelation zu traditionellen Anlageklassen oder weitgehend inflationsgeschützte Erträge auf und trägt damit zur Portfoliodiversifikation bei.

Als interessantes Investmentbeispiel ist der Flughafen Heathrow zu nennen, in welchem wir als Helaba Invest mit einem unserer Infrastruktur-Mandaten indirekt investiert sind. Heathrow ist gemäß der Passagieranzahl der größte Flughafen Europas und der fünftgrößte weltweit. Im Jahr 2024 hat der Flughafen über 83 Millionen Passagieren gezählt.

Der Flughafen ist ein klassisches Kerninfrastruktur-Investment, welches durch die Civil Aviation Authority reguliert ist.3Economic Regulation | Heathrow Wertsteigerungspotenziale können durch aktives Asset Management inkl. der Implementierung der Sustainable Aviation Fuel-Strategie gehoben werden. Ein möglicher Bau bzw. die Inbetriebnahme einer weiteren Start- und Landebahn würden sich positiv auf die Passagierzahlen sowie den Assetwert auswirken.

Zugangswege für Infrastrukturinvestitionen

Institutionelle Anleger können über Direktinvestitionen, Singlefonds oder Dachfonds in Infrastruktur investieren. Direktinvestitionen und Singlefonds erfordern neben erheblichen internen Ressourcen eine hohe Expertise sowie ein starkes Netzwerk in einer sehr heterogenen Assetklasse.

Alternativ bieten sich Investmentlösungen von erfahrenen und gute vernetzten Dachfonds-Managern an, welche durch ihr Netzwerk, ihre Expertise und den breiten Marktzugang die besten Zielfonds und Co-Investments für ihre Kunden identifizieren können. Dachfondslösungen – als Einanlegerfonds (Einzelmandat) oder Mehranlegerfonds – können durch ihre multidimensionale Diversifikation zusätzlich zur Risikoreduktion beitragen.

Gemeinsam mehr erreichen!

Infrastruktur stellt für institutionelle Investoren eine stabile und diversifizierende Anlageklasse mit langfristigem Wachstumspotenzial dar. Der weltweite Investitionsbedarf infolge von Digitalisierung, Energiewende und Modernisierungsstau unterstreicht ihre strategische Bedeutung. Entscheidend für den Anlageerfolg bleiben jedoch Expertise, Marktzugang und ein klarer Investmentansatz. Als erfahrender Dachfonds-Manager betreuen wir Investmentlösungen im Bereich Infrastruktur seit mehr als 13 Jahren aktiv und haben dadurch sehr intensiv die Transformation der Assetklasse Infrastruktur in den letzten Jahren mit begleitet. Inzwischen verwalten wir mehr als 5 Milliarden Euro Kapitalzusagen von institutionellen Investoren, welche weiter dynamisch wachsen.

Disclaimer

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.

Abb. 1: Entwicklung der Finanzierungslücke; Quelle: AEW 10/2024

Für institutionelle Anleger der Anlageklasse ergeben sich aus diesem Marktumfeld wesentliche Implikationen. Die laufenden Zinserträge sinken, da die Kupons typischerweise aus Referenzzins zuzüglich Marge berechnet werden. Damit sinkt das Renditepotenzial bei der Neuvergabe von Darlehen. Allerdings ist zu beobachten, dass die anhaltende Finanzierungslücke und die damit verbundene hohe Nachfrage nach Fremdkapital für stabile Margen bei der Darlehensvergabe sorgen. Die Bodenbildung bei den Immobilienpreisen trägt zudem zur Risikoreduzierung bei, da die Preisstabilisierung eine verlässlichere Einschätzung von Beleihungswerten ermöglicht und somit ein realistischerer Loan-to-Value bestimmt werden kann. Im Ergebnis bleibt das Risiko-/Renditeverhältnis ausgeglichen. Einerseits ist die nominale Rendite gesunken, andererseits ist aber auch das Kredit- bzw. das Bewertungsrisiko zurückgegangen.

Aktuelle Trends im Private Debt-Markt

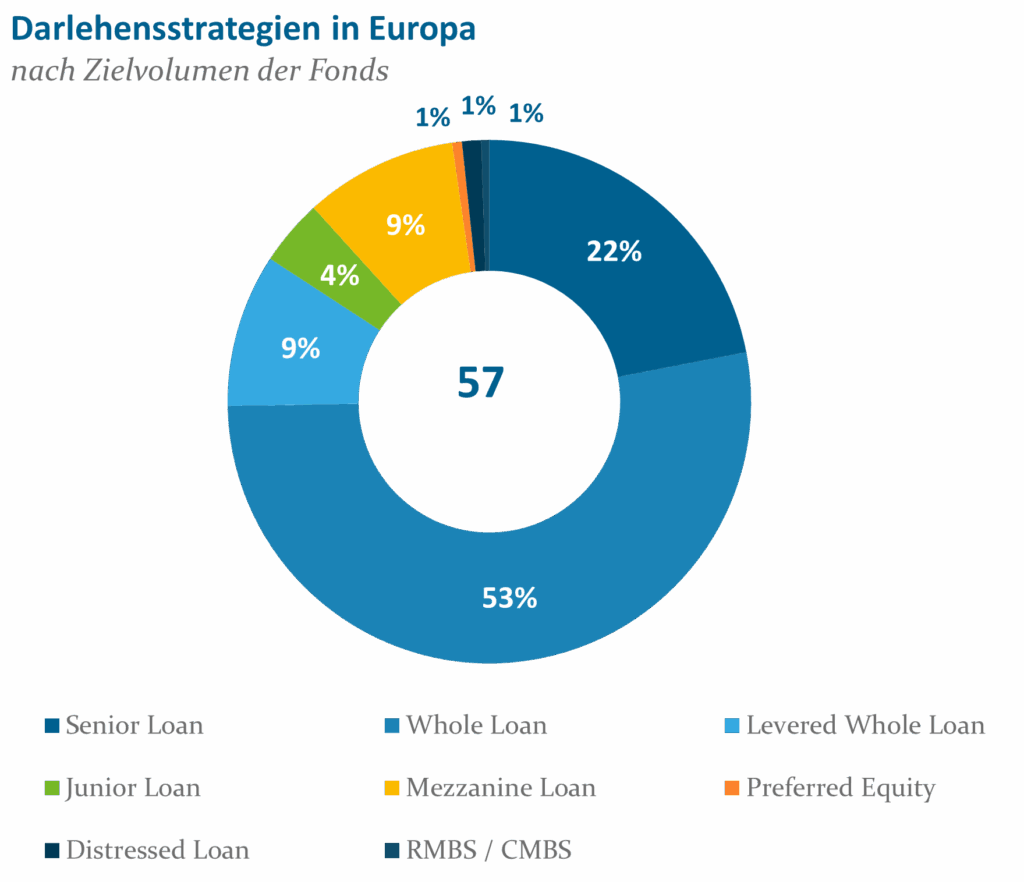

Nach Ausbruch der COVID-19-Pandemie und insbesondere als die Referenzzinsen ihren Höhepunkt erreicht hatten, lag der Fokus von Real Estate Private Debt-Fondsanbietern vorrangig auf Whole Loan-Strategien. Entsprechend sind weiterhin 53% aller von der Helaba Invest beobachteten Strategien in Europa Whole Loan-Fonds (vgl. Abbildung 2). Im Zusammenhang mit dem Rückgang der Referenzzinssätze zeichnet sich am europäischen Real Estate Private Debt Markt ein neuer Trend ab. Es ist zunehmend zu beobachten, dass Fondsanbieter die Auflegung von Strategien, welche die Anwendung von Back Leverage vorsehen, konzipieren. Strategien mit Levered Whole-Loans machen derzeit ca. 9% aus, wobei zunehmend mehr Marktteilnehmer die erstmalige Auflegung entsprechender Fonds planen (siehe Abbildung 2).

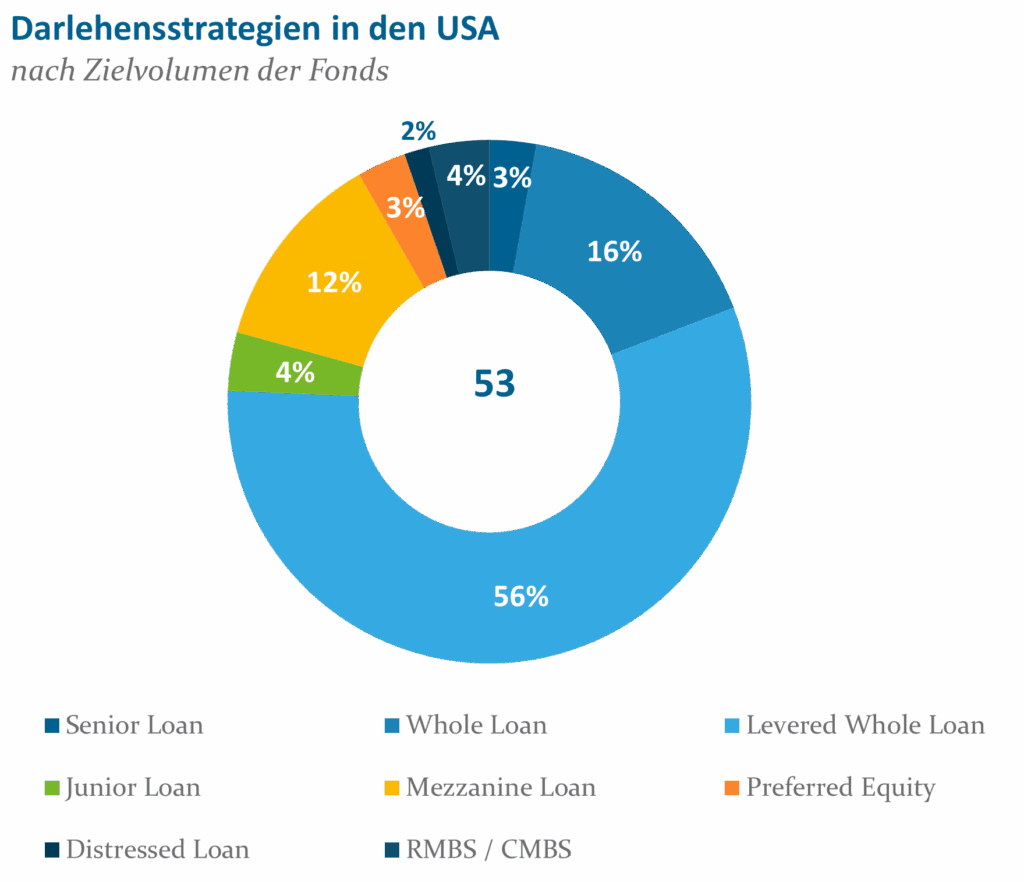

Aktuell identifiziert die Helaba Invest zehn Fonds, welche die Anwendung von Back Leverage zulassen. Davon sind knapp die Hälfte reine Levered Whole Loan-Fonds. Im US-Markt sind Levered Whole Loan-Fonds bereits weit verbreitet und gehören dort zu den gängigsten Fondsstrategien. So entfallen über 50% aller von der Helaba Invest in den USA beobachteten Real Estate Private Debt Strategien auf Levered Whole Loan-Fonds (siehe Abbildung 3). Dieser Trend ist nun zunehmend auch auf dem europäischen Markt zu beobachten.

Abb. 2: Darlehensstrategien in Europa; Quelle: Auswertung REPD-Longlist, Helaba Invest

Abb. 3: Darlehensstrategien in USA; Quelle: Auswertung REPD-Longlist, Helaba Invest

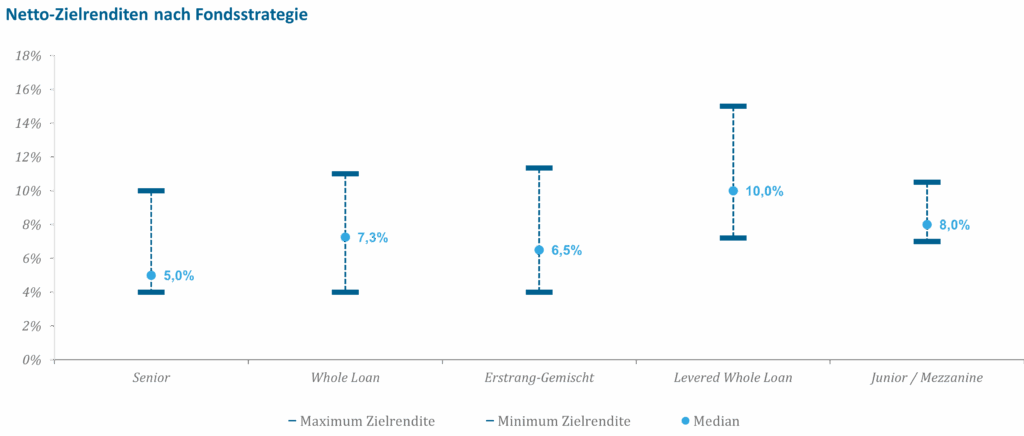

Institutionelle Anleger, für die das Renditepotenzial herkömmlicher Whole Loan-Fonds nicht mehr ausreicht, haben die Möglichkeit, das Risikoprofil gezielt zu erhöhen. Neben der bereits beschriebenen Option, Levered Whole Loan-Strategien zu nutzen, besteht auch die Möglichkeit, in Mezzanine-Fonds oder Distressed-Strategien zu investieren. Insbesondere Levered Whole Loan-Fonds bieten bei moderater Erhöhung des Risikoprofils bereits eine signifikante Renditesteigerung. Während der Median der Netto-Zielrendite bei erstrangig besicherten Real Estate Debt Fonds bei etwa 6,5% liegt, liegt dieser bei Levered Whole Loans bei rund 10,0% (siehe Abbildung 4).

Abb. 4: Netto-Zielrenditen nach Fondsstrategie; Quelle: Auswertung REPD-Longlist, Helaba Invest

Whole Loan-Fonds unter Druck: Financial Engineering als Antwort auf sinkende Renditen

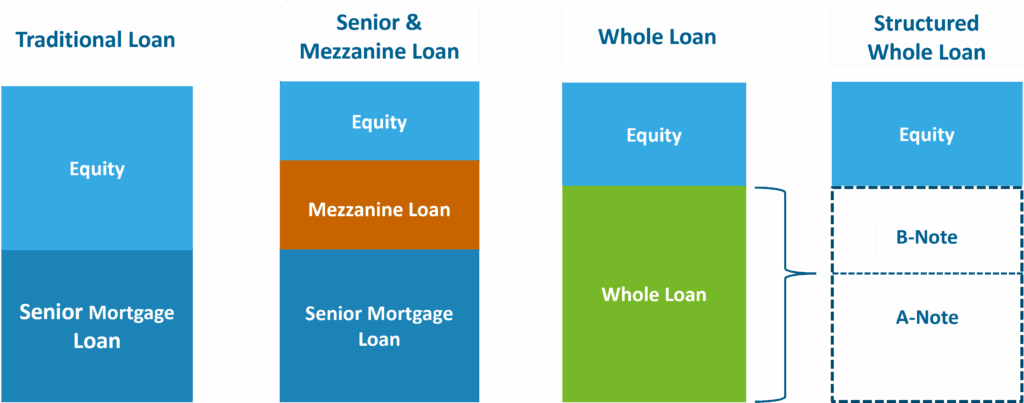

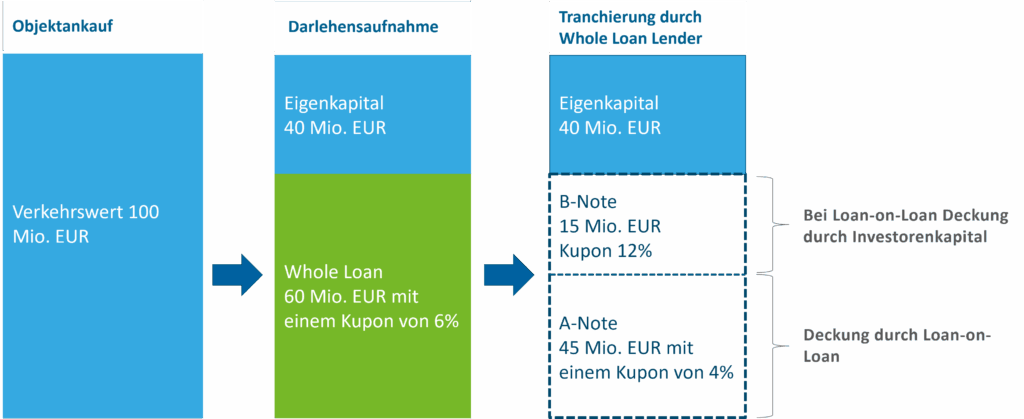

Die Kapitalstruktur einer Immobilienfinanzierung kann je nach Objektart und Kapitalbedarf unterschiedlich ausgestaltet werden, wie in Abbildung 5 veranschaulicht. Die klassischen Finanzierungen basieren üblicherweise aus einer Kombination von Eigenkapital und einem Senior Loan, welcher über eine erstrangige Grundschuld abgesichert ist. Bei erhöhtem Finanzierungsbedarf wird die Kapitalstruktur üblicherweise durch nachrangige Fremdkapitalinstrumente erweitert. Zu diesen zählen Junior Loans und Mezzanine Loans. Diese bieten einen zusätzlichen, nachrangigen besicherten Finanzierungsspielraum. Eine alternative Finanzierungsform stellt der sogenannte Whole Loan dar. Dieser deckt den Kapitalbedarf über ein einzelnes Darlehen ab (siehe Abbildung 5, Balken „Whole Loan“) und ist, wie der klassische Senior Loan, durch eine erstrangige Grundschuld besichert.

Unter “Back Leverage” im Kontext von Real Estate Private Debt-Fonds versteht man die Aufnahme von Fremdkapital. Dabei existieren unterschiedliche Ausgestaltungsformen, die maßgeblich aus dem US-Markt stammen. Das Ziel aller Back Leverage Strukturen besteht in der Erhöhung der auf Fondsebene verfügbaren Mittel zur Kreditvergabe sowie in der Reduzierung des im Investment eingebrachten Eigenkapitals, um durch die Hebelwirkung (Leverage-Effekt) die Eigenkapitalrendite des Fonds zu steigern. Eine in Europa häufig genutzte Back Leverage-Struktur ist das sogenannte Loan-on-Loan (siehe Abbildung 5, „Structured Whole Loan“). Nach der Vergabe eines Whole Loans durch den Real Estate Debt-Fonds an den Immobilieneigentümer wird das Darlehen in zwei Tranchen aufgegliedert: eine risikoärmere A-Note und eine risikoreichere B-Note. Im Anschluss nimmt der Fonds selbst ein Darlehen auf, bekannt als Loan-on-Loan, um das in der A-Note gebundene Eigenkapital abzulösen. Die B-Note verbleibt weiterhin im Portfolio des Real Estate Private Debt-Fonds. Das durch die Refinanzierung der A-Note freigesetzte Eigenkapital kann nun zur Vergabe weiterer Darlehen verwendet werden. So ist es bei konstantem Eigenkapitaleinsatz möglich, das Kreditportfolio des Fonds zu erweitern und die Eigenkapitalrendite signifikant zu erhöhen. Für den Darlehensnehmer bleibt diese Tranchierung sowie die zusätzliche Fremdfinanzierung durch den Fonds im Regelfall intransparent, da der Darlehensnehmer weiterhin nur einen Vertragspartner hat.

Abb. 5: Ausgestaltung von Kapitalstrukturen; Quelle: Helaba Invest

Hebelwirkung in Zahlen – so vervielfacht Back Leverage die Fondsrendite

Abbildung 6 verdeutlicht anhand einer Beispielrechnung die Hebelwirkung der Fremdkapitalaufnahme im Rahmen von Loan-on-Loan-Strukturen. Im aufgezeigten Szenario vergibt ein Real Estate Private Debt-Fonds ein Darlehen i.H.v. 60 Mio. Euro bei einem Verkehrswert von 100 Mio. Euro. Das Darlehen wird mit einem Kupon von 6% verzinst, was jährlichen Zinseinnahmen von 3,6 Mio. Euro entspricht. Unter Vernachlässigung etwaiger Kosten ergäbe sich daraus eine Eigenkapitalrendite von 6%. Nach der Darlehensvergabe nimmt der Real Estate Private Debt-Fonds eine Tranchierung in eine risikoärmere A-Note (45 Mio. Euro) und eine risikoreichere B-Note (15 Mio. Euro) vor. Der Fonds refinanziert die A-Note über eine Loan-on-Loan-Struktur mit einem Zinssatz von 4% p.a., sodass der Fonds für diese Tranche Refinanzierungskosten in Höhe von 1,8 Mio. Euro pro Jahr trägt. Somit verbleibt dem Fonds aus dem ursprünglichen Kuponertrag ein Überschuss von 1,8 Mio. Euro. Bezogen auf das in der B-Note gebundene Eigenkapital in Höhe von 15 Mio. Euro ergibt sich daraus eine Eigenkapitalrendite von 12%.

Das Beispiel verdeutlicht, wie durch den Einsatz von Loan-on-Loan-Finanzierungen die Eigenkapitalrendite signifikant gesteigert und gleichzeitig freigesetztes Kapital für weitere Investitionen verwendet werden kann.

Abb. 6: Beispielrechnung für die Hebelwirkung der Fremdkapitalaufnahme; Quelle: eigene Darstellung Helaba Invest

Hebeln aber mit Augenmaß – Risiken bei der Anwendung von Back Leverage im Blick behalten

Der Einsatz von Back Leverage führt zu einer Erhöhung des Risikos im Fonds, da durch die zusätzliche Fondsverschuldung bei Zahlungsstörungen oder Covenant-Brüchen ein erhöhter Liquiditätsdruck entstehen kann. Im Vergleich zu klassischen Whole Loan-Finanzierungen bewegen sich die Risiken von Levered Whole Loans grundsätzlich auf einem höheren Niveau, wobei sie – bei adäquater Strukturierung – unterhalb von Junior- und Mezzanine-Finanzierungen anzusiedeln sind.

Anders als bei nachrangigen Finanzierungen vergibt ein Real Estate Debt-Fonds im Rahmen eines Levered Whole Loans ein erstrangig besichertes Darlehen. Im Kontext von Loan-on-Loan-Strukturen wird das Verhältnis zwischen Fonds oder Special Purpose Vehicle (SPV) und finanzierender Bank durch einen Vertrag geregelt. Diese enthält typischerweise die Zusicherung, dass im Falle von Leistungsstörungen („non- bzw. sub-performing Loans“) die Übertragung der Grundschuld an die Bank erfolgt. Diese vertragliche Ausgestaltung trägt dazu bei, das Ausfallrisiko für die Fremdkapitalgeber zu begrenzen. Zudem sind aus Sicht der Helaba Invest weitere Faktoren für die Risikoanalyse eines Levered Whole Loan-Fonds besonders entscheidend:

Verschuldungsgrad und Liquiditätspuffer: Ein konservativ gewählter Verschuldungsgrad sowie ausreichend Liquiditätspuffer reduzieren das Risiko von Liquiditätsengpässen nachhaltig.

Vertragliche Regelungen mit der refinanzierenden Bank: Sorgfältig ausgehandelte vertragliche Vereinbarungen – insbesondere im Hinblick auf Covenants und sonstige Sicherungsmechanismen – sind zentral für die Risikoeingrenzung.

Strukturierung des Loan-on-Loan: Die konkrete Ausgestaltung der Loan-on-Loan-Struktur beeinflusst maßgeblich die Flexibilität des Fonds und dessen Krisenresilienz.

Durch die Aufnahme eines Loan-on-Loan übernimmt ein Real Estate Debt-Fonds eine Doppelrolle: Er agiert gegenüber dem Darlehensnehmer als Darlehensgeber, wird jedoch gleichzeitig selbst zum Schuldner gegenüber der Bank. Daraus resultiert, dass der Fonds sowohl die Risiken aus der Kreditvergabe als auch aus der eigenen Fremdfinanzierung tragen muss. Kommt es zu Ausfällen auf Portfolioebene, muss er dennoch seine Verpflichtungen gegenüber der Bank erfüllen. Eine ausreichende Liquidität und ein begrenzter Verschuldungsgrad sind daher zentral, um flexibel reagieren zu können.

Das Risiko von Liquiditätsengpässen lässt sich neben einer konservativen Liquiditäts- und Verschuldungspolitik durch umsichtig strukturierte Verträge mit der Bank begrenzen. Insbesondere flexibel ausgestaltete Covenants sichern dem Fonds Handlungsfähigkeit zu. Gängige Praxis im Markt ist neben der Ausgestaltung flexibler Covenants auch die Vereinbarung von Austauschrechten, bei denen nicht-performende Darlehen durch performing Darlehen ersetzt werden können. Darüber hinaus bietet die Zwischenschaltung von Zweckgesellschaften (SPVs) einen effektiven Risikopuffer, da potenzielle Störungen auf Ebene des SPVs isoliert werden und nicht unmittelbar das gesamte Fondsportfolio belasten. Entscheidend für den langfristigen Erfolg einer solchen Levered Whole Loan-Strategie ist ein ausgewogenes Verhältnis zwischen Verschuldungsgrad und Liquiditätspuffer, da der Real Estate Debt-Fonds in der Funktion des Schuldners die Bank auch dann bedienen muss, wenn sein eigener Schuldner seiner Leistung nicht nachkommt.

Levered Whole Loans in Europa – ein Balanceakt zwischen Performance und Portfoliostabilität

Back Leverage Strategien bieten attraktive Renditepotenziale, sind jedoch mit komplexen Risiken verbunden – insbesondere im Hinblick auf Liquidität und Strukturierung. Für den Erfolg einer solchen Strategie ist ein ausgewogenes Verhältnis zwischen Verschuldungsgrad und Liquiditätspuffer ebenso essenziell wie eine vorausschauende Vertragsgestaltung mit ausreichender Flexibilität sowie die Nutzung strukturierter und vertraglicher Instrumente zur Risikobegrenzung. Werden diese Faktoren vernachlässigt und ein exzessiver Verschuldungsgrad bei unzureichendem Liquiditätspuffer implementiert, verliert der Fonds die notwendige Handlungsfähigkeit und ist bei Krisensituationen nur eingeschränkt reaktionsfähig. Das Risikoprofil vollständig gehebelter Back Leverage-Fonds ist grundsätzlich als höher einzuordnen als das klassischer Mezzanine- oder Junior-Darlehen, da neben dem originären Kreditrisiko des Investments auf Fondsebene zusätzlich ein Liquiditätsrisiko entsteht. Im Fall von Zahlungsstörungen sind die Steuerungs- und Restrukturierungsoptionen bei vollständig gehebelten Fonds begrenzt. Dies kann im schlimmsten Fall zu einer Kettenreaktion führen, die abhängig von der jeweiligen Struktur, entweder das Gesamtportfolio des Fonds oder sämtliche in einer SPV gebündelten Investments signifikant belasten. Gleichwohl kann Back Leverage bei angemessener und konservativer Strukturierung ein effektives Instrument zur Steigerung der Eigenkapitalrendite darstellen, ohne die Risikotragfähigkeit des Fonds signifikant zu beeinträchtigen. Insbesondere eine konservative Hebelung und der sorgfältige Umgang mit Liquiditätsreserven ermöglichen, dass die mit dem Einsatz von Leverage verbundenen Chancen genutzt werden können, ohne dabei das Liquiditätsrisiko zu vernachlässigen.

Insgesamt zeigt sich, dass ein maßvoller Einsatz von Back Leverage zur Steigerung der Rendite eines Portfolios beitragen und attraktive Renditechancen eröffnen kann. Gleichwohl erfordert der Umgang mit Back Leverage ein konsequentes Risikomanagement sowie ein tiefgehendes Verständnis der Mechanismen, um potenziellen Gefahren für das Gesamtportfolio vorzubeugen.

Disclaimer

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.

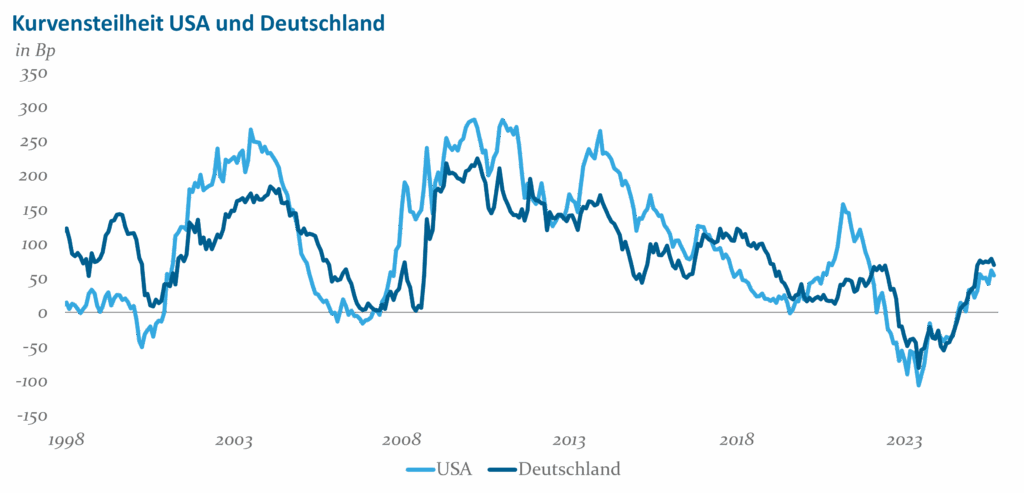

Erst seit den 1980er Jahren hat sich die heute angewandte Notenbankpolitik herausgebildet. Davor war die Kapitalmarktmechanik durch Financial Repression (Entschuldung der USA nach dem zweiten Weltkrieg) und das System fester Wechselkurse von Bretton Woods sowie eine Findungsphase nach dessen Zusammenbruch geprägt. In Europa waren das Zusammenwachsen im Rahmen der EU, die deutsche Wiedervereinigung und die Konvergenz im Vorfeld der Euroeinführung für außergewöhnliche Bewegungen am Rentenmarkt mitverantwortlich. Im institutionellen Handel wurde der Euro Anfang 1999 eingeführt. Seitdem ist eine recht synchrone Entwicklung der Kurvensteilheit in Europa und den USA zu beobachten (siehe Abbildung 1).

Abb. 1: Kurvensteilheit USA und Deutschland; Quelle: Bloomberg

Seit der Finanzmarktkrise haben sich die beiden Renditestrukturkurven abgeflacht. Seit der Jahresmitte 2023 nimmt die Steilheit wieder deutlich zu.

Die Enden der Kurve

Die Notenbankpolitik

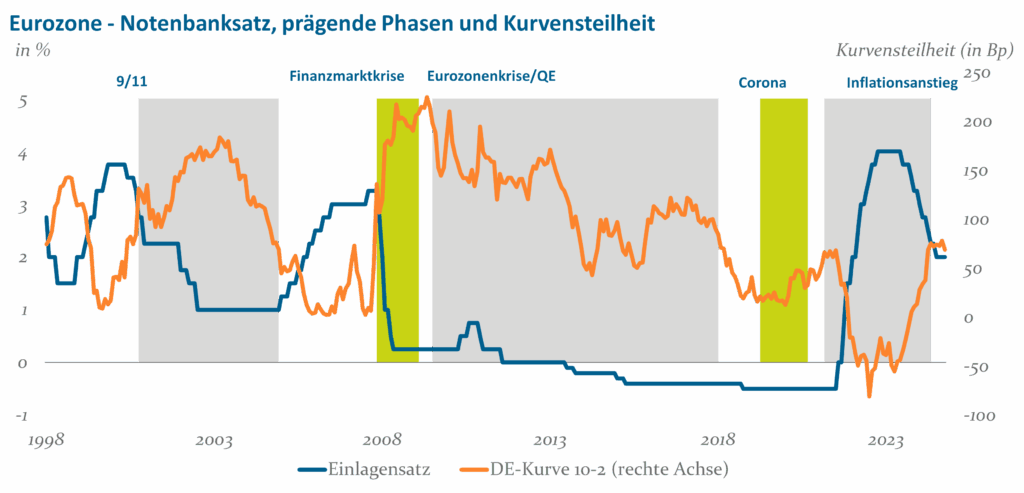

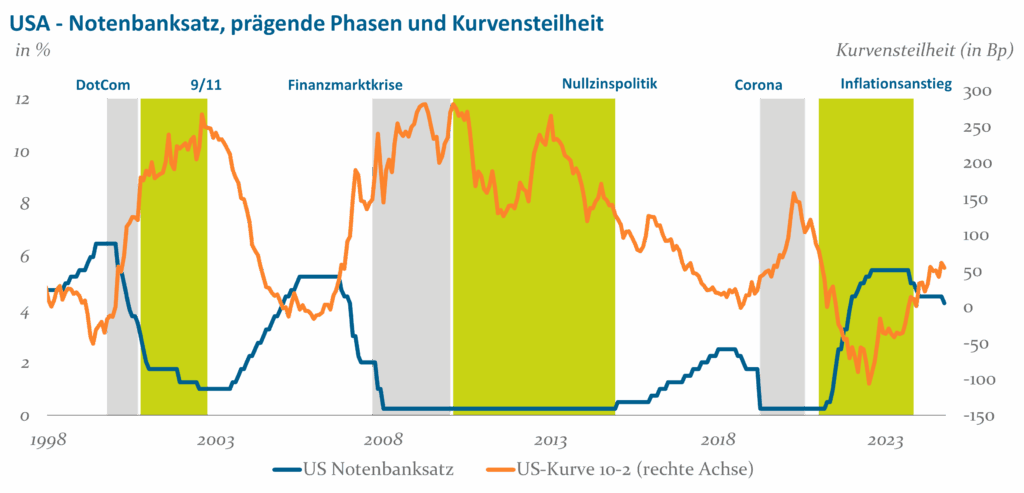

Für die EZB und die Fed stehen die Sicherung der Kapitalmarktstabilität und die Inflationssteuerung im Vordergrund. In den USA kommt noch als explizite Konjunkturkomponente, der die Zinspolitik Rechnung tragen sollte, der Arbeitsmarkt hinzu. Sieht man sich die Entwicklung der Notenbanksätze seit Einführung des Euros an, so fällt auf, dass insbesondere Kriseninterventionen einen besonders großen Einfluss auf die Zinspolitik hatten. Klassische Inflationszyklen sind hingegen kaum auszumachen (siehe Abbildungen 2 und 3).

Abb. 3: USA – Notenbanksatz, prägende Phasen und Kurvensteilheit; Quelle: Fed, Bloomberg, Helaba Invest

Viele Notenbankaktionen sind auf beiden Seiten des Atlantiks von denselben Ereignissen ausgelöst worden, zum Teil jedoch mit unterschiedlichen Antworten. So hat die Eurozonenkrise nur Europa betroffen, in den USA musste die Notenbank in demselben Zeitfenster zur Stimulierung der Wirtschaft die Zinsen bei nahe Null belassen. Zusätzlich hat die US-Notenbank sehr zeitig eine bis dahin unkonventionelle quantitative Lockerung (QE) vorgenommen, die die EZB erst später implementiert hat.

Die 2-jährigen Staatsanleihen

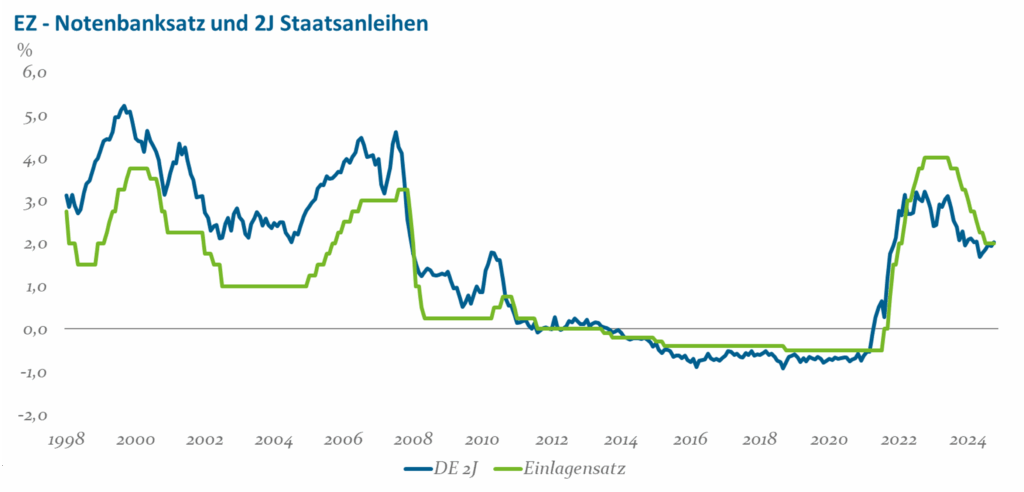

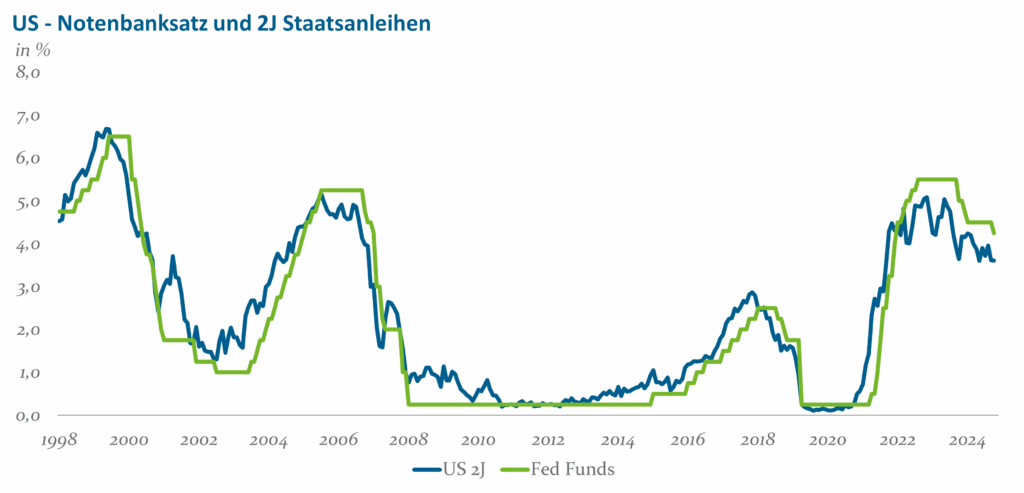

Kurzlaufende Staatsanleihen stehen im Spanungsfeld zwischen Notenbankpolitik, Inflationserwartungen und fiskalischen Bedürfnissen. Bleiben die Notenbanksätze und die Inflationserwartungen länger unverändert, dann wird sich die Entwicklung der 2-jährigen Anleihen dem Notenbanksatz annähern. Somit hat die Notenbankpolitik auch eine Wirkung auf das „kurze Ende“ der Renditestrukturkurve.

Bei steigenden Inflationserwartungen, laufen die 2-jährigen Anleihen dem Notenbanksatz etwas voraus. In Europa ist dies Anfang des Jahrtausends und in 2005/2008 zu erkennen. Das kann man in 2003/2005 und in 2014/2018 auch in den USA beobachten (siehe Abbildungen 4 und 5). Das „kurze Ende“ des Kapitalmarkts wird auf Sicht von einigen Quartalen von den Notenbanken beeinflusst.

Abb. 4: EZ- Notenbanksatz und 2J Staatsanleihen; Quelle: EZB, Bloomberg

Abb. 5: US – Notenbanksatz und 2J Staatsanleihen Quelle: Fed, Bloomberg

Die 10jährigen Staatsanleihen

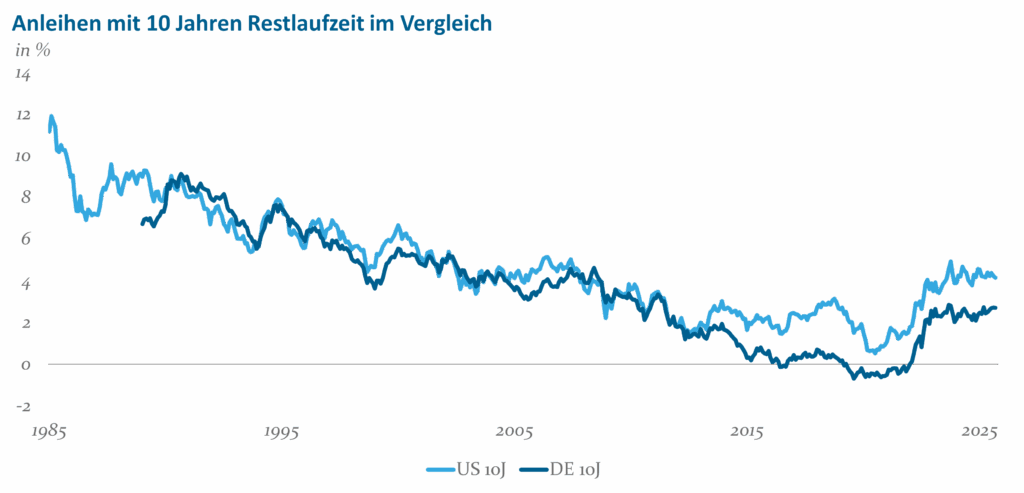

Mit Ausnahme des Umfelds der Eurozonenkrise ist der Gleichlauf sehr stark (siehe Abbildung 6). Man kann wenige Phasen ausmachen, die deutliche Abweichungen im Verlauf aufweisen. In der Spätphase der Eurozonenkrise (2012-2018) sanken die Renditen der Bundesanleihen in den negativen Renditebereich, während die US-Treasuries sich kaum veränderten. Seit der Coronapandemie hat der Gleichlauf wieder deutlich zugenommen.

Abb. 6: Anleihen mit 10 Jahren Restlaufzeit im Vergleich; Quelle: Bloomberg

Warum dreht die Kurve?

Die Steuerungsmöglichkeiten der Notenbanken sind zwar nicht erschöpft, aber insbesondere die Zinswaffe ist weniger scharf als früher. Kaum jemand glaubt, dass Notenbanken einen so mutigen Schritt wie die Fed in den 1980er Jahren wagen wird – eine Volkswirtschaft absichtlich mittels großer Zinsanhebungen in die Rezession zu schicken. Der politische Einfluss auf die Notenbanken hat zugenommen. So versucht Trump derzeit, eine direkte politische Einflussnahme auf die Fed und die Zinspolitik zu bekommen. In Europa ist mehr der Konsens für einen Kuschelkurs der Notenbank vorherrschend, getreu dem Motto „ja nicht zu disruptiv sein“.

Seit dem Fall der Mauer bis in die 2020er Jahren war Geopolitik kein starkes globales Thema. Das hat sich geändert. In Europa am sichtbarsten mit dem Krieg in der Ukraine sowie auch den zunehmenden Spannungen im Nahen Osten. Dazu kommt eine Reihe von Faktoren, die bislang eine stark untergeordnete Rolle spielten oder neu aufgekommen sind.

Steigende politische Unsicherheiten

Aus einer Welt mit einer globalen Arbeitsteilung wird die Bestrebung in vielen Ländern immer stärker, auf ein deutlich höheres Ausmaß von Autarkie zu setzen. Der Bezug von Waren aus den weltweit günstigsten Produktionsstandorten wird zweitrangig. Ein gesteigertes Grundbedürfnis nach unabhängiger Versorgung greift um sich. Der vom amerikanischen Präsidenten forcierte Handelskrieg ist ein Teil dieser Bestrebungen. Die Exporteure in den von hohen Zöllen betroffenen Ländern sind plötzlich mit gravierenden Planungsunsicherheiten konfrontiert. Die Länder selbst sehen sich folglich vor größeren Wachstums- und neuen fiskalischen Herausforderungen. Eine schlecht laufende Wirtschaft wird weniger Steuereinnahmen generieren. Vor dem Hintergrund stark aufgeblähter Sozialsysteme ist die Ausgabenseite unflexibel geworden. Eine höhere Staatsverschuldung ist somit kaum zu vermeiden.

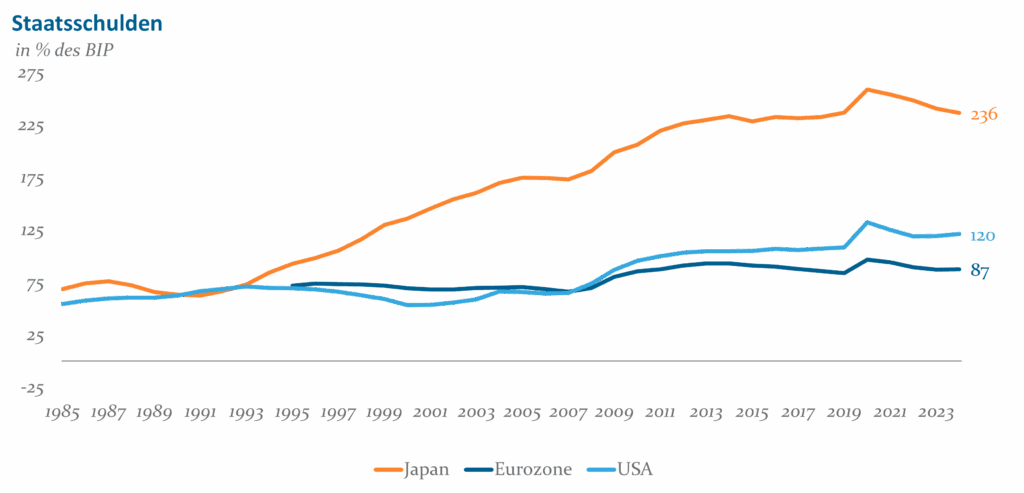

Staatsschulden

Die USA und eine Vielzahl von Ländern verschulden sich über viele Jahre bereits stark. Sie betreiben keine antizyklische Fiskalpolitik mehr, sondern nehmen die Schulden prozyklisch auf. Es droht zwar keine akute Schuldenkrise ähnlich der Euro-Schuldenkrise, jedoch ist die Breite, in der die Staatsschulden anwachsen, bedenklich. Die Belastung für den Rentenmarkt wird sich im Laufe der Zeit immer stärker bemerkbar machen. Ein immer schwerer werdendes Bleigewicht für die Kapitalanlage. Noch kann man mit Anstrengungen der Schwerkraft der Schuldenberge entgegenwirken, im Zeitverlauf wird die Kraft nachlassen und die überbordenden Staatschulden werden die Renditen in längeren Laufzeitenbereichen langsam ansteigen lassen.

Ein besonderes Augenmerk gilt dabei Japan (siehe dazu auch Abbildung 7).

Abb. 7: Staatsschulden in % des BIP; Quelle: IWF, Bloomberg

Ende der 1980er Jahre erlebte der japanische Aktien- und Immobilienmarkt einen Hochpunkt. Die Bewertungen waren weit überzogen. Die Korrektur dauerte bis zu Beginn der 2020er Jahre an. In dieser Zeit versuchte der japanische Staat, mit schuldenfinanzierten Konjunkturprogrammen wieder eine neue wirtschaftliche Dynamik zu entfachen. Niedriges Wirtschaftswachstum und eine nicht vorhandene Inflation ließen die japanische Notenbank BoJ die Zinsen senken. Für den Staat war somit die Aufnahme neuer Schulden sehr günstig. Der Schuldenberg wuchs mithin stetig an. Die BoJ kaufte einen erheblichen Anteil der Staatsanleihen auf und weitete so ihre Bilanz aus. Mit dem Wirtschaftsaufschwung der letzten Jahre zog auch die Inflation wieder an. Eigentlich müsste die BoJ die Zinsen entschieden anheben. Wie man sich vorstellen kann, ist dies eine Gradwanderung: Höhere Notenbankzinsen bedeuten auch in Japan anziehende Zinsen in den kürzeren Laufzeiten. Ganz lange Laufzeiten (30 Jahre) nehmen die Notwendigkeit höherer Zinsen schon vorweg. Die Kurve japanischer Staatsanleihen ist derzeit eine der steilsten Kurve unter den entwickelten Ländern. Deutlich anziehende Zinsen dürften den fiskalischen Spielraum der japanischen Regierung langsam gegen Null bewegen, auch wenn die neue Premierministerin dies noch negiert.

Trotz wiederholter Sparmaßnahmen steigt die Neuverschuldung weiterhin an, da die Ausgaben konstant höher bleiben als die Einnahmen. Besonders problematisch ist das anhaltende Primärdefizit, also das Defizit ohne Berücksichtigung der Zinsen – selbst für den laufenden Staatshaushalt werden ständig neue Schulden gemacht. Verschärfend wirkt die negative Demografie. Die Gesellschaft altert und die Bevölkerung schrumpft, was die Steuerbasis verkleinert und die Ausgaben für Renten sowie das Gesundheitssystem erhöht. Dies erschwert eine fiskalische Konsolidierung und verschärft langfristig die Schuldenproblematik. Demografische Faktoren wirken langfristig – eine Entspannung ist für die nächsten 30 Jahre nicht zu erwarten. Im Übrigen ein Problem, dem sich auch Europa in den nächsten Jahren zunehmend stellen muss.

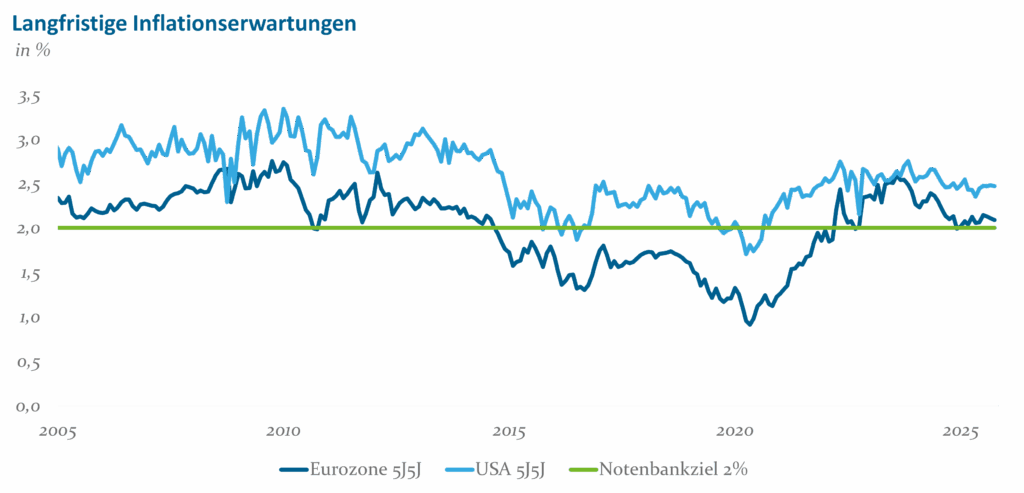

Die langfristigen Inflationserwartungen

Im Kapitalmarkt gibt es handelbare Instrumente, mit denen Inflationserwartungen gehandelt werden können, d.h. man kann sich gegen einen Inflationsanstieg absichern bzw. von sinkender Inflation partizipieren. Es hat sich als sinnvoll erwiesen, langlaufende Inflationsswaps, i.d.R. 5J Forward in 5 Jahren, zu analysieren, ob sich dort starke Abweichungen von der offiziellen Notenbankpolitik zeigen. Für die Eurozone ist aktuell keine deutliche Abweichung vom Notenbankziel der 2% Inflation auszumachen.

In den USA ist die Abweichung von den 2% derzeit etwas ausgeprägter, was historisch fast durchgängig zu sehen war (siehe Abbildung 8). Nichtsdestotrotz ist in den USA auch für die längeren Inflationserwartungen keine Dynamik abzulesen. Diese etwas höheren Inflationserwartungen sollten im längeren Laufzeitenbereich zu einem etwas höheren Zinsaufschlag führen und etwas Prämie bei der Kurvensteilheit hinzufügen.

Was ist ein zu erwartender Aufschlag für langlaufende Staatschulden?

Gerade für Europa wird keine größere Veränderung in der Inflationsentwicklung erwartet. Das findet sich auch bei Umfragen zur EZB-Notenbankpolitik wieder. In diesen wird erwartet, dass die EZB in den nächsten zwei Jahren in der Nähe des aktuellen Einlagensatzes von 2% verharren wird. Somit scheint das kurze Ende der Renditestrukturkurve in den nächsten Quartalen kaum Variabilität aufzuweisen. In den USA stehen vermutlich noch Zinssenkungen an, die die Fed Funds auf 3,5% sinken lassen könnten. Das nehmen die 2-jährigen US-Treasuries heute schon vorweg.

Darüber hinausgehende Senkungen sehen wir derzeit nicht. Man sollte aber die politische Komponente in den USA nicht unterschätzen. Der US-Präsident hätte gerne einen noch viel niedrigeren Notenbanksatz.

Neben dem angesprochenen langsamen Renditeanstieg im längeren Laufzeitenbereich aufgrund der steigenden Staatsverschuldung, bleibt der hohe Gleichklang/Korrelation mit internationalen Anlagen als möglicher Faktor für einen Renditeanstieg. In den USA sind die Kennzahlen zur Verschuldung deutlich schlechter als in der Eurozone insgesamt und Deutschland im speziellen. Von dort könnte durchaus ein Renditeschub kommen, zumal der Renditerückgang in den USA zuletzt sehr ausgeprägt war, was auch eine Gegenbewegung zur Folge haben sollte. Auch Japan gilt weiterhin als möglicher Auslöser für einen Renditeschub.

Unauffälliges Term Premium

Ein Begriff, der immer wieder beim Themen Zinskurvensteilheit auftaucht, ist das Term Premium. Dies ist die Differenz zwischen dem Zinssatz einer länger laufenden Anleihe und einer Reihe von hintereinandergeschalteten Geldmarktanlagen, die zusammen dieselbe Laufzeit wie die Anleihe erreichen. Diese Differenz ist nicht direkt beobachtbar und muss über ein Modell ermittelt werden.

Aus der aktuell sehr flachen Forwardkurve für Eurozinssätze lässt sich derzeit eine Erwartung für eine Geldmarktanlage auf Sicht von 10 Jahren von rund 2,3% ableiten. Die Differenz zum aktuellen Zinssatz von 10jährigen Bundesanleihen liegt somit bei gut 0,3%. Ein langfristig gesehen moderater Wert, somit ist wenig Prämie für eine lange Zinsbindung vorhanden. Die flache Geldmarktkurve beinhaltet auch die Erwartungen der kommenden EZB-Politik. Erst in gut fünf Jahren ist ein größerer Anstieg der Geldmarktsätze eingepreist. Vor dem Hintergrund der Umbrüche im Weltgeschehen ein ziemlich langer Zeitraum. Derzeit ist es offen, ob sich über die nächsten Jahre die Forwardkurve für die Geldmarktsätze oder das Term Premium stärker bewegen sollten.

Fazit

Alles in allem scheint die deutsche Renditestrukturkurve bei 0,65% Steilheit recht angemessen zu sein. Die US-Kurve ist mit 0,50% Steilheit recht flach. Sie sollte aufgrund der höheren Inflationserwartungen eigentlich größer sein, leicht über dem Niveau der deutschen Kurve.

Wie in der historischen Analyse dargelegt, wurden in den letzten Jahrzehnten die meisten Notenbankschwenks durch Krisen hervorgerufen. Auch bei zukünftigen Krisen werden die Notenbanken wieder entschlossen handeln und so Geldmarkt und Kapitalmarkt beeinflussen. Bei einem Risk off dürften sowohl deutsche als auch US-Staatsanleihen profitieren und in der Folge die Kurven sich verflachen. Eine akute Krisenlage deutet sich allerdings nicht an.

Lange hat sich die Renditestrukturkurve verflacht. Das Zutrauen in eine berechenbar Notenbankpolitik und der damit verbundene Fokus auf ein stabiles Inflationsumfeld scheint Risse zu bekommen. Die Belastung durch steigende Staatsschulden und zunehmende politische Risiken werden sich stärker im Zinsaufschlag für langlaufende Anleihen niederschlagen als in den letzten Jahren. Angesichts der absehbaren demografischen Herausforderungen und gleichzeitig ausbleibender fiskalischer Konsolidierungsmaßnahmen ist davon auszugehen, dass die Renditestrukturkurve langfristig steiler ausfallen wird als aktuell. Kurzfristig sind die Kurven, allen voran in Deutschland, aber schon weit gelaufen, so dass eine Konsolidierung im vollen Gange ist.

Disclaimer

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.

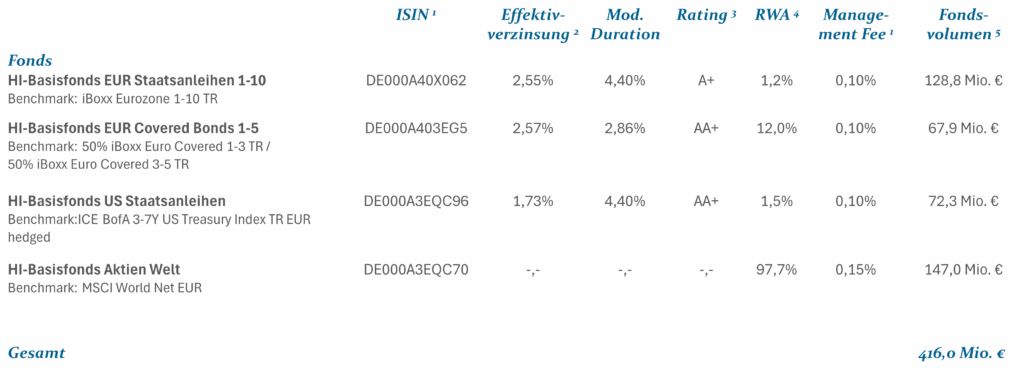

Unsere HI-Basisfonds für Ihre Basisinvestments

Um einen Markt exakt abzubilden, können passive Strategien kaum Abweichungen gegenüber dem Vergleichsindex eingehen. Aufgrund anfallender Kosten für z.B. Transaktionen und Gebühren liegt deshalb die Performance dieser Fondskategorie vielfach um den Kostenfaktor unter dem Benchmarkresultat.

Mit unseren Basisfonds streben wir dagegen mittel- bis langfristig an, möglichst das Marktergebnis nach Kosten zu erreichen bzw. idealerweise leicht zu übertreffen. Dafür versuchen wir den Index mit einem möglichst geringen Tracking Error abzubilden, positionieren uns jedoch mit begrenzten, moderaten Abweichungen, z.B. bei der Duration auf Emittenten- und Fondsebene, Länder- bzw. Sektorgewichten oder der Titelauswahl. Hierbei nutzen wir die professionelle, langjährige Expertise unserer Renten- und Aktienteams, die auch unsere aktiven Fondskonzepte erfolgreich managen.

Weitere Besonderheiten unserer Konzepte

Passive ETFs weisen i.d.R. eine sehr hohe Emittentenanzahl auf. Dies zieht insbesondere bei Kreditinstituten häufig einen hohen Aufwand für die Abbildung in nachgelagerten Systemen nach sich. Um dies zu vermeiden, versuchen wir die Emittentenanzahl möglichst gering zu halten, ohne dabei den Tracking Error signifikant zu erhöhen. So haben wir die Anzahl beispielsweise bei unserem HI-Basisfonds Aktien Welt auf 400 Titel begrenzt und liegen damit erheblich unter dem Anlageuniversum (MSCI World) und von Wettbewerbern, die im Bereich von 1.200-1.500 Unternehmen liegen.

Neben der geringeren Anzahl an Emittenten sind im Bereich der Rentenanlage für Kreditinstitute und dem Sozialgesetzbuch (SBG) unterliegende Anleger auch die LCR- sowie die SGB IV-Konformität unseres HI-Basisfonds EUR Staatsanleihen 1-10 und unseres HI-Basisfonds EUR Covered Bonds 1-5 sehr vorteilhaft.

Alle HI-Basisfonds verfügen über zwei Anteilsklassen. Die I-Tranche dient externen institutionellen Investoren als Investitionsmöglichkeit, während wir die X-Tranche für unsere eigenen aktiv gemanagten Multi Asset-Fonds einsetzen. Die Anteilsklassen unterscheiden sich hinsichtlich Ausgabeaufschlag, Verwaltungsvergütung und Mindestanlagesumme. Sämtliche Basisfonds schütten quartalsweise Erträge aus und ermöglichen somit attraktive, laufende Ausschüttungen.

Faktencheck kompakt

Der Anlageschwerpunkt des HI-Basisfonds EUR Staatsanleihen 1-10 liegt auf europäischen Staatsanleihen im Laufzeitenbereich von 1-10 Jahren. Alle Anleihen müssen in Euro denominiert sein. Die angestrebte Durationsabweichung versus Vergleichsindex (iBoxx Eurozone 1-10) liegt bei max. +/- 0,3 Jahren. Wie zuvor erwähnt, ist der Fonds sowohl LCR- als auch SGB IV-konform. Mit Blick auf die hohe Anrechnung von europäischen Staatsanleihen erreicht der Fonds aktuell einen sehr hohen LCR-Anrechnungsbetrag von 94,0% des Fondsvermögens. Aufgrund des Anlageschwerpunkts liegt zudem das Risikogewicht mit einem KSA-Wert von aktuell 1,2% annähernd bei Null.

Seinem Namen entsprechend investiert der HI-Basisfonds EUR Covered Bonds 1-5 schwerpunktmäßig in Covered Bonds und Pfandbriefe im Laufzeitspektrum von 1-5 Jahren. Die angestrebte Durationsabweichung versus Vergleichsindex (50% iBoxx Euro Covered 1-3 TR / 50% iBoxx Euro Covered 3-5 TR) liegt ebenfalls bei max. +/- 0,3 Jahren. Da nur in Euro denominierte Wertpapiere investiert wird, besteht kein Währungsrisiko. Auch dieser Fonds ist LCR- und SGB IV-konform. Mit Blick auf die hohe Anrechnung von Covered Bonds erreicht der Fonds aktuell einen sehr hohen LCR-Anrechnungsbetrag von 84,4% des Fondsvermögens. Aufgrund des Anlageschwerpunkts fällt zudem das Risikogewicht mit einem KSA-Wert von aktuell 12,0% sehr niedrig aus.

Der Schwerpunkt des HI-Basisfonds US Staatsanleihen liegt auf Emittenten staatlicher Institutionen aus den USA, deren Gewicht mindestens 80% des Fondsvolumens ausmachen müssen. Das Gros der Anleihen wird im Laufzeitenspektrum von 3-7 Jahren investiert, die angestrebte Durationsabweichung versus Vergleichsindex (ICE BofA 3-7Y US Treasury Index TR EUR hedged) liegt bei max. +/- 0,3 Jahre. Um das Fremdwährungsrisiko für Investoren aus dem Euroraum weitreichend zu begrenzen, ist das offene FX-Exposure auf max. 10% des Fondsvolumens beschränkt. Aufgrund der mehrheitlichen Investition in Staatsanleihen liegt das Risikogewicht mit einem KSA-Wert von aktuell 1,5% ebenfalls nahe Null und ist somit sehr vorteilhaft für Kreditinstitute.

Für Aktienanleger, die ein globales Exposure wünschen, wurde der HI-Basisfonds Aktien Welt aufgelegt. Sein Anlageuniversum und sein Vergleichsindex stellt der MSCI World Net EUR Index dar. Die Portfoliokonstruktion erfolgt mittels eines systematischen Optimierungsprozesses. Mit nur 400 Aktien erstellen wir ein Portfolio, welches die Vergleichsmarke mit geringen aktiven Gewichten in Regionen, Ländern oder Industrie-Faktor-Exposures abbildet. Dennoch bleiben die Abweichungsrisiken mit einem Tracking Error von unter 0,8% in einem engen Bereich.

HI-Basisfonds – Nachfrage deutlich gestiegen

Insgesamt bieten unsere HI-Basisfonds eine sehr effiziente und kostengünstige Möglichkeit, an der Wertentwicklung der aufgezeigten Märkte zu partizipieren.

Die nachfolgende Tabelle gibt eine Übersicht zu aktuellen Kennzahlen der HI-Basisfonds:

1) I-Tranche; 2) nach etwaigem Währungshedge; 3) Die zugrundeliegenden Ratings sind das Minimum der Ratings von Moody`s, S&P und Fitch. Bei der Berechnung des Durchschnittsratings finden Wertpapiere ohne Ratings keine Berücksichtigung; 4) Risikogewicht gem. Art. 132 (7) CRR i.V.m. Art. 132c (1) CRR per 19.09.2025; 5) Gesamtfonds; Stand 31.10.2025

Abschließend bleibt festzustellen, dass das in unsere HI-Basisfonds investierte Volumen in kurzer Zeit auf deutlich über 400 Mio. Euro stark gewachsen ist. Angesichts der vielseitigen Einsatzmöglichkeiten und attraktiver Merkmale der HI-Basisfonds sollte sich dieser positive Trend auch in Zukunft weiter fortsetzen.

Disclaimer

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.

Der Blackout des spanischen Stromnetzes: Ein Warnsignal

Am 28. April 2025 kam es auf der Iberischen Halbinsel zu einem großflächigen Stromausfall, der Spanien und Portugal betraf und etwa 60 Mio. Menschen in Mitleidenschaft zog. Die Ursache lag in einer Kette von Störungen. Die spanische Regierung führte den Vorfall auf Überspannungen im Stromnetz und Planungsfehler zurück.1ZfK: Blackout-Rätsel gelöst: Spaniens Regierung spricht von „Planungsfehler“, 18.6.2025 Die Diskussion über die originären Ursachen des Blackouts dauern an. Es gibt Hinweise darauf, dass eine Kombination aus dem hohen Anteil erneuerbarer Energien, der Drosselung von konventionellen Kraftwerken, Planungsfehlern sowie einer falschen Netzdesigns die Netzstabilität an diesem Tag zum Zusammenbruch gebracht haben.2Friedrich-Alexander-Universität: Versorgungsunterbrechung und Netzwiederaufbau auf der iberischen Halbinsel am 28. und 29. April 2025, 12. Mai 2025 Was immer auch die genauen Auslöser waren, sie führten zu Frequenzschwankungen und der Aktivierung eines Schutzmechanismus, der zwar das Netz stabilisieren sollte, letztendlich jedoch zum Zusammenbruch des Systems beitrug. Innerhalb von Sekunden fehlten rund 15 GW Stromerzeugung und die damit einhergehenden Frequenzstörungen sorgten für die nahezu vollständige und automatische Abschaltung des spanischen und portugiesischen Stromnetzes. Der Stromausfall legte Städte lahm, lähmte den Verkehr und betraf wichtige Infrastrukturbereiche wie das Internet und den Mobilfunk.

Um das europäische Verbundnetz zu schützen, wurde gleichzeitig die Verbindung zu Frankreich getrennt. Die Abtrennung der Iberischen Halbinsel vom kontinentaleuropäischen Verbundnetz war notwendig, um eine weitergehende Instabilität zu vermeiden, die im schlimmsten Fall zu Stromausfällen in weiteren Regionen oder sogar Ländern geführt hätte. Das portugiesische Netz wurde nicht von Spanien getrennt, da beide technisch und systemisch ein gemeinsames Netz bilden. Trotz der raschen Wiederherstellung der Stromversorgung bis zum nächsten Morgen war der Vorfall in jüngster Zeit eine der schwerwiegendsten Netzstörungen in Europa. Er löste eine umfangreiche Debatte über Netzstabilität und Versorgungssicherheit aus und verursachte einen Schaden, der in die Milliarden geht.

Fachleute sind überzeugt, dass das Risiko eines Stromausfalls niedriger gewesen wäre und die Stromversorgung deutlich schneller hätte wiederhergestellt werden können, wenn das iberische und französische Stromnetz stärker miteinander verbunden gewesen wären. Dieser Vorfall zeigt deutlich die Komplexität des aus lokalen, nationalen und transnationalen Netzen gebildeten europäischen Strommarktes: Der Ausgleich zwischen Stromerzeugung und -verbrauch endet längst nicht an den Grenzen der Nationalstaaten. Die Netzstabilität ist zu einer europäischen Aufgabe geworden.

Auf dem Weg zu einem europäischen Strombinnenmarktes

Das heutige europäische Verbundsystem ist das technische Rückgrat der Stromversorgung in Europa. Es verbindet zahlreiche nationale Übertragungsnetze synchron miteinander, sodass Strom physisch über Grenzen hinweg fließen kann. Ziel ist eine sichere Versorgung, Netzstabilität und die effiziente Nutzung von Kraftwerken über Ländergrenzen hinweg (beispielhaft für den Energieverkehr sei hier Deutschland angeführt, siehe Abbildung 1). Schon in den 1920er Jahren entstanden die ersten bilateralen, grenzüberschreitenden Verbindungen, zum Beispiel zwischen der Schweiz, Deutschland und Frankreich. Die Idee und Umsetzung eines umfassenden transeuropäischen Stromverbundnetzes existiert seit den 1950er Jahren. Technisch begann die Vernetzung nach dem Zweiten Weltkrieg, politisch wurde sie ab den 1990er Jahren im Rahmen der EU vorangetrieben und systematisch ausgebaut.

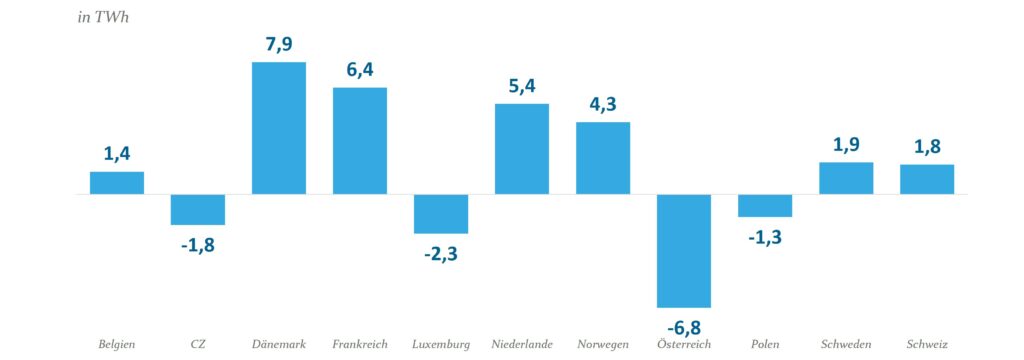

Energieexporte und -importe, Beispiel Deutschland (YTD 2025 in TWh)

Abb. 1: Energieexporte und -importe, Beispiel Deutschland (YTD 2025 in TWh); Quelle: Frauenhofe ise, Energy-Charts, Stand: 8. September 2025

Das europäische Verbundnetz sorgt für eine höhere Versorgungssicherheit, da bei Ausfällen von Kraftwerken oder Netzkomponenten andere Regionen oder Länder sofort einspringen können. Es trägt außerdem zur Integration erneuerbarer Energien bei, indem wetterbedingte Schwankungen ausgeglichen werden können. So kann Deutschland beispielsweise bei viel Wind überschüssigen Strom exportieren oder an anderen Tagen importieren. Das Verbundnetz soll gewährleisten, dass trotz regionaler Unterschiede in Erzeugung und Verbrauch überall eine stabile Netzfrequenz von 50 Hertz gehalten wird – eine Grundvoraussetzung für die zuverlässige Stromversorgung. Die Größe des Netzes und die Vielzahl der Verbindungen schaffen eine Redundanz, die das System widerstandsfähiger macht. Auf der Iberischen Halbinsel jedoch versagte dieser Ausgleich mit Frankreich, obwohl innerhalb des europäischen Verbundnetzes grundsätzlich große Reserven für den gegenseitigen Ausgleich bereitstehen. Unabhängig vom konkreten Auslöser führte die unzureichende Kompensation der verlorengegangenen Stromproduktion in Spanien durch andere europäische Stromquellen zum Zusammenbruch des Netzes.