USA – Index für wirtschaftspolitische Unsicherheit

Abb. 1: USA – Index für wirtschaftspolitische Unsicherheit; Quelle: US Census, Bloomberg (Daten: Nur Warenhandel); Stand: 30. Mai 2025

Handelskrieg 2.0

Trump hat oft auf das Handelsbilanzdefizit der USA hingewiesen – die Welt würden die USA ausnutzen. Auf der Basis dieser volkswirtschaftlich fraglichen Schlussfolgerung basierte die Serie der Zollerhöhungen, die Trump bislang abfeuerte. Selbst Kanada und Mexiko, mit denen er in seiner ersten Amtszeit ein Handelsabkommen geschlossen hatte, waren vor Zollerhöhungen nicht gefeit. Trump hat immer wieder betont, dass die Zölle so hoch sein werden, dass man sich niedrige US-Steuern leisten kann. Am 2. April hat Trump den „Liberation Day“ ausgerufen. Fast jedes Land wurde mit deutlich höheren Zollsätzen konfrontiert. Insbesondere China stand dabei im Fokus – im Zuge eines „Wie du mir, so ich dir“ haben sich die USA und China bei den Zollsätzen gegenseitig versucht zu überbieten. Anfang Mai haben sich beide dann auf eine vorerst befristete Deeskalation geeinigt. In der Phase der fast täglichen Anpassung von Zollsätzen ist viel internationales Vertrauen verloren gegangen. Die USA als verlässlicher Partner haben sich verabschiedet.

Im globalen Handel waren die letzten Wochen von Vorzieheffekten gekennzeichnet. Es wurden noch schnell Waren in die USA exportiert, um den angekündigten höheren Zöllen zuvorzukommen. In der Produktion stehen die hochkomplexen Lieferketten unter Druck. Ein mittelfristiger Umbau erscheint vielfach unvermeidbar. So wechseln Autoteile vor dem Einbau mehrfach die Grenze, weil es kostengünstiger ist, in verschiedenen Ländern Teilkomponenten hinzuzufügen als an einem Ort zu fertigen. Der Hintergedanke der Trump-Administration ist, dass die Unternehmen die globale Lieferkette infrage stellen und ihre Produktion in den USA verlagern sollen. Der Niedergang der US-Industrie soll nicht nur gestoppt werden, sondern sie soll zu alter Größe zurückkehren (siehe Abbildung 2).

USA – Beschäftigungsanteil im verarbeitenden Gewerbe und im Dienstleistungsbereich

Abb. 2: USA – Beschäftigungsanteile im Verarbeitenden Gewerbe im Dienstleistungsbereich; Quelle: BLS, Bloomberg; Stand: 31. März 2025

China hat die USA seit vielen Jahren bei der Industrieproduktion überholt – eine Entwicklung, die Trump ganz und gar nicht gefällt (siehe Abbildung 3). Mit den höheren Zöllen für Importe aus China stehen Produkte, die Unternehmen dort für den US-Markt fertigen lassen, unter Druck. Ein etabliertes Geschäftsmodell wird damit für beide Volkswirtschaften infrage gestellt. Eine Ausweichstrategie sollte sein, die Fertigung von China ins zolltechnisch günstigere Indien zu verlegen. Diese Ausweichstrategie gefällt Trump nicht. Er will dann die in Indien gefertigten Produkte mit einem Sonderzollsatz belegen. Eine Großserienproduktion in den USA wird wesentlich teurer als in Asien sein. Dazu kämen noch Investitionskosten und auch die Vorlaufzeit. Es erscheint derzeit unrealistisch, dass man in den USA so kostengünstig produzieren kann, dass sich die Rückholung der Produktion rechnen könnte.

Anteil Chinas und der USA an der Weltindustrieproduktion

Abb. 3: Anteil Chinas und der USA an der Weltindustrieproduktion; Quelle: Weltbank, Bloomberg; Stand: 31. März 2025

Am Liberation Day hat Trump der EU einen Zollaufschlag von 20% angedroht und erstmal 10% verhängt, mit der Maßgabe binnen 90 Tagen einen Handelsdeal abzuschließen. Um Druck aufzubauen, hat er am 23. Mai einen Zollsatz von 50% für den 1. Juni angekündigt, um ihn dann zwei Tage später nach einem Telefonat mit EU-Kommissionspräsidentin von der Leyen bei 10% zu belassen. Die Verhandlungsfrist bis zum 9. Juli läuft. Ein erster Handelsdeal mit Großbritannien lässt darauf schließen, dass die US-Administration auf einem 10% Basiszollsatz bestehen dürfte und in einigen Gütern auch darüber bleiben wird.

In Europa begann die Einsicht, dass globale Lieferketten störungsanfällig sind, in der Corona-Zeit. Abhängigkeiten von asiatischen Lieferanten bei medizinischen Produkten wurden auffällig. Die Abhängigkeiten von russischem Öl und Gas kamen später hinzu. Mit der gewohnten europäischen Zögerlichkeit begann man, die Diversifikation bei den Lieferketten zu verbessern und mehr auf Nearshoring zu setzen. Nun wächst der Druck, die Fertigung in den USA auszubauen, also Produktion aus Europa abzuziehen. Insbesondere die Pharmaproduktion in Europa ist von Verlagerungen bedroht. Eine eher konträre Entwicklung zu europäischen Vorstellungen.

Das wachsende internationale Gewicht Chinas und die Abhängigkeiten der US-Wirtschaft werden ständig thematisiert. China wächst nicht mehr so dynamisch wie gewünscht. Die unterausgelasteten Produktionsunternehmen haben ihr Heil im globalen Markt und insbesondere in den USA gesucht. Der direkte Überschuss mit den USA ist aber mittlerweile rückläufig. Einige andere asiatische Länder können bestimmte Güter noch günstiger fertigen, zum Teil auch im Auftrag für chinesische Unternehmen. So ist es kein Wunder, dass der Außenhandel der USA mit Laos, Kambodscha oder Vietnam besonders stark zulegte. Diese wurden am Liberation Day auch mit besonders hohen Zöllen belegt. Ebenso haben chinesische Unternehmen begonnen, ihre Fertigung in Mexiko und Kanada auszubauen. Noch sind die Größenordnungen aber übersichtlich. Trump übt Druck aus, damit Mexiko und Kanada sich nicht weiter für chinesische Investitionen öffnen.

In Summe kehren die USA zu einer merkantilistischen Politik von vor dem ersten Weltkrieg zurück. Eine Wirtschaftspolitik, die als überholt gilt. Nach einer Phase des ersten Staunens, könnte es sein, dass die Welt ohne die USA enger zusammenrückt.

Konjunktur und Inflation

Die gute US-Konjunktur der beiden letzten Jahre war durch Bidens Fiskalprogramme getrieben. Die Programme sind hingegen nicht nach Trumps Geschmack und er versucht, sie zu kürzen bzw. auslaufen zu lassen. Die Konjunkturdaten haben sich insgesamt moderiert, jedoch wurde das erste Quartal von der Zollpolitik überschattet. Durch Vorzieheffekte im internationalen Handel entstand ein so starkes Außenhandelsdefizit, dass das BIP im ersten Quartal rückläufig war. Eine ausgeprägte Wirtschaftsschwäche ist aber noch nicht auszumachen. Der Arbeitsmarkt ist robust. Der Verbraucher ist durch die Wirtschaftspolitik aufgeschreckt worden, der Konsum leidet bislang nicht. Die Fed agiert vorsichtig mit ihren Zinssenkungen, um die Inflation nicht wieder aufkommen zu lassen. Die Notenbank senkte den Leitzins zuletzt im Dezember. Die Inflation ist deutlich gesunken, aber ein Senkungstrend ist kaum noch auszumachen. Dann kamen die Zölle. Es herrscht außerhalb der Trump-Administration eine Übereinstimmung, dass der US-Verbraucher die gestiegenen Zölle mit höheren Preisen an der Kasse begleichen muss. Deshalb wird sich die Inflation ab der Jahresmitte beschleunigen. Das Ausmaß ist allerdings unklar, da z.B. Trump auf Einzelhändler eingewirkt hat, einen Großteil der zollindizierten Preisanhebungen nicht weiterzugeben. Ferner ist auch unklar, wie lange der Anstieg dauern könnte. Einige Marktteilnehmer gehen von einer einmaligen Preisanstiegsrunde aus, die in einem Jahr ausgelaufen sein sollte. Es sind jedoch auch Zweitrundeneffekte möglich, z.B. über höhere Lohnabschlüsse, um die Kaufkraft zu erhalten. Ein kurzfristiger Absturz der Wirtschaft steht zwar nicht bevor, nichtsdestotrotz dürfte die Mischung aus Handelspolitik, Inflationsanstieg und der Verunsicherung der Wirtschaftsakteure die US-Konjunktur im Jahresverlauf spürbar belasten.

China befindet sich in einer Zwickmühle. Auf der einen Seite steht man unter Druck, stärker zu wachsen. Auf der anderen Seite dämpft der siechende Immobiliensektor weiterhin die wirtschaftliche Aktivität. Als Ausgleich wurde die Produktion hochgehalten und Güter zu einem großen Teil exportiert. Die höheren Zölle werden nun die Exporte in die USA belasten und die Konjunkturdynamik bremsen. Bereitwillig wird China den US-Zoll- und Handelsbeschränkungen nicht nachgeben, man ist schließlich den USA in vielen Bereichen dicht auf den Fersen. Auch gibt es ständig Nadelstiche, wie ein US-Exportverbot für auf Chipdesign spezialisierte Software. Das Wachstum in China liegt nur knapp im Rahmen der Erwartungen der Partei, man steht aber nicht so stark unter Druck, dass man Forderungen der USA leicht nachgeben würde.

Europa findet sich plötzlich allein wieder. Die USA haben sich von allen engen Partnern abgekoppelt. Historische Beziehungen, enge Wirtschaftsbande oder Allianzen zählen nicht mehr. Die USA sind Europas größter Exportmarkt, ein signifikanter Rückgang der Exporte wäre schmerzlich und Gift für die langsame konjunkturelle Erholung. Gerade erst hat man in Deutschland mit viel Aufwand den Finanzierungsrahmen für große Investitionspakete im Infrastruktur- und Rüstungsbereich geschnürt. Diese Investitionen sollten nicht einfach verpuffen. Europa wird auf der einen Seite nachgiebig sein, aber versuchen, auf Sicht die Bindungen zu den USA zu lockern und weitere Handelsabkommen zu schließen oder zu vertiefen. Man hat den USA schon den Wegfall bilateraler Zollhürden angeboten und auch die Nachfrage nach Agrarprodukten und Flüssiggas bekräftigt. Ob das für einen guten Handelsdeal reicht, wird sich bis Anfang Juli zeigen. Die Inflation in der Eurozone ist auf dem Weg zur EZB-Zielmarke von um die 2%. Somit hat die EZB eine abgewogene Zinspolitik betrieben. Nichtsdestotrotz sollte die seitens der EU noch immer bestehende Möglichkeit von Vergeltungszöllen die EZB von nun an zu einer vorsichtigeren Vorgehensweise bewegen.

Die globale Konjunktur macht schon etwas Sorgen. Traditionell starke Wachstumsländer tun sich schwer. Europa und China hätten gerne mehr Wachstum, schaffen es aber derzeit nicht. Die USA sind bedroht an Dynamik zu verlieren. Noch hält insbesondere Indien die globale Konjunktur nach oben. Es würde aber wohl nicht viel brauchen, um das Weltwachstum so weit abzubremsen, dass das Wachstum des BIP pro Kopf stagniert.

Geopolitik

Vollmundig hat Trump ein schnelles Ende des Ukrainekrieges angekündigt. Bei geopolitischen Themen agiert Trump derzeit mit wenig Erfolg, sei es der Ukrainekrieg oder die Konflikte im nahen Osten (Israel-Gaza oder die Houthis). Nur in den Gesprächen mit dem Iran scheint es langsam voranzugehen. Trump hat darüber hinaus die NATO-Partner brüskiert. Mit den Reden vom Anschluss Grönlands an die USA oder Kanada als 51. Bundesstaat hat er eine antiamerikanische Haltung in Dänemark und Kanada bestärkt. Auch im Rüstungsbereich stößt er seine Partner vor den Kopf: Auf der einen Seite fordert er deutlich höhere Rüstungsausgaben, auf der anderen Seite möchte er insbesondere Waffen mit eingeschränkten Funktionen verkaufen. Die Europäer werden verstärkt in die eigene Rüstungsindustrie investieren, eine strategische Unabhängigkeit wird allerdings dauern. Bis dahin werden die USA weiterhin in großem Umfang Waffen nach Europa liefern.

Kapitalmärkte

Zu Jahresbeginn sprach man nur über die „Magnificient 7“-Aktien, die den US-Aktienmarkt getrieben haben. Mit Trumps Wirtschafts- und Zollpolitik brachen die Aktienmärkte ein, mit überproportionalen Verlusten bei den Megacaps. Europa, bis dato eher schwach bei der Marktentwicklung, legte deutlich zu. Eine Refokussierung auf eine europäische Wachstumspolitik (Reshoring, Rüstung) sollte den Märkten helfen. Zuletzt wurde jedes Zurückdrehen eines Zollsatzes von den Aktienmärkten auf beiden Seiten des Atlantiks mit steigenden Kursen belohnt.

Zwischen Trump und dem Notenbankgouverneur Powell haben sich Spannungen aufgebaut. Er solle doch die Zinsen senken. Die USA seien viel zu spät im Senkungszyklus, die EZB sei da viel weiter. Inwieweit das wirtschaftspolitische Umfeld divergiert, interessiert Trump nicht. Noch im April hatte man Befürchtungen, dass Powell vorzeitig entlassen würde. Ein solcher Schritt würde das Vertrauen in die USA weiter untergraben. Derzeit scheint diese Befürchtung nicht akut.

Aufgrund der Größe des Kapitalmarktes und der historisch guten Wertentwicklung haben viele internationale Anleger ihr Geld in den USA angelegt. Ein Vertrauensverlust könnte zu einer stärkeren Repatriierung nach Asien und Europa führen, was Zinsen steigen, Aktien sinken und den US-Dollar schwächen würde. Der Dollar hatte im Januar ein Zwischenhoch bei 1,02 USD je Euro erreicht, um dann mit der neuen Wirtschaftspolitik auf 1,14 USD je Euro zu sinken. Der Dollar ist noch nicht bedroht, seine Rolle als Leitwährung abzugeben. Es gibt derzeit keine Alternative zur Liquidität der US-Märkte. Perspektivisch dürfte der US-Dollar jedoch weiter zum Euro abwerten. Die hohe Staatsverschuldung lastet auf den USA. Moody’s hat im Mai das Rating der USA von Aaa um eine Stufe abgesenkt – als letzte der drei großen Ratingagenturen. Von der Note ist jedoch noch ein Großteil auf die Rolle des US-Dollars als Reservewährung zurückzuführen. Die Kosten für eine Kreditausfallversicherung für die USA liegen auf Höhe von Italien oder Griechenland, also im BBB-Bereich (siehe Abbildung 4). Die USA werden wohl perspektivisch höhere Risikoprämien für ihre Anleihen zahlen müssen, einerseits wegen der Kreditqualität und andererseits, um einen schwächeren Dollar zu kompensieren.

Länderausfallrisiken (5J) im Vergleich

Abb. 4: Länderausfallrisiken (5J) im Vergleich; Quelle: Bloomberg; Stand: 30. Mai 2025

Fazit

Nach einer kurzen Schockstarre orientieren sich Amerikas Handelspartner neu. Es wird kurzfristig nicht ohne den Handel mit den USA oder deren militärische Fähigkeiten gehen – die Verflechtungen sind zu eng und der Aufwand zu groß. Perspektivisch will man sich aber stärker von ihnen lösen. Dies wird allerdings noch Jahre dauern. Am Kapitalmarkt deutet sich an, dass der US-Dollar der Abkopplung von den USA folgen wird. Für die USA wird somit die Finanzierung der Staatsschulden schwieriger. Das hin und her von Ankündigungen, Anpassungen und Rücknahmen ermüdet die Beobachter zunehmend. Für den US-Präsidenten scheint es sein Lebenselixier zu sein.

Disclaimer

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.

Kritische Bewertung der Rüstungsindustrie im Nachhaltigkeitskontext

Helaba Invest hat bereits früh Verantwortung als Investor übernommen und im Jahr 2021 eine grundlegende ESG-Investment-Policy verabschiedet. Darin haben wir uns klar zu einem Ausschluss kontroverser Waffen bekannt. Für uns bedeutet das konkret, Investitionen in Unternehmen auszuschließen, die an der Herstellung oder dem Vertrieb von Streubomben, Landminen, biologischen und chemischen Waffen sowie Nuklearwaffen beteiligt sind.

Unsere ESG-Investment-Policy wurde im Zuge unseres konzernweiten Verständnisses von nachhaltiger Investition weiterentwickelt. Mit der Veröffentlichung des Sustainable Investment Frameworks (SIF) haben wir einen einheitlichen Rahmen geschaffen, der zwischen Fonds ohne Nachhaltigkeitsstrategie (gemäß Artikel 6 Offenlegungsverordnung) und solchen mit Nachhaltigkeitsmerkmalen (gemäß Artikel 8 Offenlegungsverordnung) unterscheidet und verbindliche nachhaltigkeitsbezogene Kriterien für den Investmentprozess festlegt. Entsprechend dieses Rahmenwerks steht für uns fest, dass Rüstungsgüter nicht mit einer nachhaltigen Anlagestrategie vereinbar sind, da sie aus unserer Sicht keinen Beitrag zur Erreichung ökologischer oder sozialer Ziele leisten. Gleichzeitig erkennen wir die regulatorische und sicherherheitspolitische Realität an, dass auf europäischer Ebene der Verteidigungssektor neutral behandelt wird und die EU-Offenlegungsverordnung lediglich sogenannte „umstrittene Waffen“ ausdrücklich ausschließt.

Im konkreten Investitionsprozess gehen wir folgendermaßen vor:

Unternehmen mit einem Umsatzanteil von über 10 Prozent im Rüstungsbereich werden von Helaba Invest grundsätzlich nicht als nachhaltig eingestuft.

In Finanzprodukten mit Nachhaltigkeitsmerkmalen gemäß Artikel 8 Offenlegungsverordnung können derartige Unternehmen ausschließlich dann berücksichtigt werden, wenn sie explizit nicht dem als nachhaltig klassifizierten Vermögensanteil zugeordnet werden.

Dabei ist Transparenz für uns von zentraler Bedeutung. Wir wollen, dass Investoren jederzeit verstehen können, welche Elemente eines Fonds als nachhaltig eingestuft werden und welche nicht. Dieser Ansatz verfolgt zwei Ziele: erstens die größtmögliche Klarheit und Verlässlichkeit für unsere Anleger zu gewährleisten und zweitens gesellschaftliche Erwartungen verantwortungsbewusst zu berücksichtigen. Dies erfolgt im Einklang mit den geltenden regulatorischen Vorgaben und unter Berücksichtigung der Gegebenheiten an den Kapitalmärkten.

Herausforderungen in der operativen Umsetzung

Die grundsätzliche Frage, ob Rüstungsunternehmen Teil nachhaltiger Finanzprodukte sein können, ist in der Praxis mit einer Reihe komplexer Herausforderungen verbunden. Ein zentrales Thema ist die Definition dessen, was überhaupt als „Rüstung“ gilt. Die Abgrenzung ist nicht immer eindeutig, da es zahlreiche Übergangsbereiche gibt. Die Helaba Invest orientiert sich hierbei an branchenüblichen Klassifizierungen und den Systematiken etablierter ESG-Datenanbieter. Klar ist, Hersteller expliziter Waffensysteme etwa von Schusswaffen, Munition oder Militärfahrzeugen gelten als Rüstungsunternehmen. Schwieriger wird es bei sogenannten Dual-Use-Unternehmen, die sowohl zivil als auch militärisch nutzbare Produkte herstellen, etwa in den Bereichen Elektronik, Maschinenbau oder Raumfahrt. Da Kapitalmarktinvestoren in der Regel nicht in einzelne Geschäftsbereiche, sondern in das Gesamtunternehmen investieren, ist eine saubere Trennung oft nicht möglich. In solchen Fällen führt der relevante Umsatzanteil zu einer wesentlichen Bewertungsgrundlage.

Eine weitere Herausforderung liegt in der Einordnung unterschiedlicher Waffenarten. Als völkerrechtlich geächtet gelten beispielsweise Streubomben, Anti-Personen-Minen sowie chemische und biologische Waffen. Unternehmen, die an deren Herstellung oder Vertrieb beteiligt sind, werden umfassend ausgeschlossen. Daneben existieren Begriffe wie „kontroverse Waffen“, die sich auf Waffentypen beziehen, welche zwar nicht völkerrechtlich verboten, aber ethisch umstritten sind wie etwa Atomwaffen oder autonome Waffensysteme. Die Abgrenzung zwischen geächtet, umstritten und kontrovers ist dabei keineswegs einheitlich geregelt und sorgt regelmäßig für Unsicherheiten bei der Bewertung.

Hinzu kommen weitere Hürden. Die Datenlage zur militärischen Tätigkeit vieler Unternehmen ist unvollständig oder nicht öffentlich verifizierbar. ESG-Datenanbieter, Fondsanbieter und regulatorische Institutionen nutzen unterschiedliche Kriterien und Schwellenwerte, was die Vergleichbarkeit von Nachhaltigkeitsbewertungen erschwert. Darüber hinaus sind manche Technologien etwa Überwachungssysteme oder Cyberkapazitäten sicherheitsrelevant aber regulatorisch nicht eindeutig abgedeckt. Auch das Risiko öffentlicher Kritik bleibt bestehen. Selbst formal regelkonforme Investitionen in Rüstungsunternehmen können negativ wahrgenommen werden. Zudem erschwert die Bindung vieler Portfolios an Marktindizes eine vollständige Vermeidung solcher Titel insbesondere in passiven Strategien.

Diese Vielzahl an definitorischen, regulatorischen und gesellschaftlichen Aspekten macht deutlich, wie vielschichtig das Thema ist und wie herausfordernd eine konsistente ESG-Bewertung im Bereich Rüstung sein kann.

Wandel des Verständnisses von Nachhaltigkeit

Die Frage, ob und wie Rüstungsunternehmen in nachhaltigen Finanzprodukten enthalten sein dürfen, wurde in den letzten Jahren vor allem durch den Ukraine-Krieg und die daraus resultierende sicherheitspolitischen Veränderungen geprägt. Im Fokus der Debatte stand auch das ESG-Zielmarktkonzept. Dieses gemeinsame Branchenverständnis entwickelt vom Fondsverband BVI sowie Banken und Wertpapierverbänden im Rahmen der Umsetzung legte bis vor Kurzem fest, dass Fonds, die als nachhaltig vertrieben werden, keine Unternehmen mit mehr als 10 Prozent Umsatzanteil im Rüstungssektor enthalten dürfen. Das ESG-Zielmarktkonzept wurde jedoch nach dem Beginn des Ukraine-Kriegs und den daraus resultierenden sicherheitspolitischen Bedrohungslage kritisch hinterfragt. Ende 2024 beschlossen die Verbände eine Überarbeitung des ESG-Zielmarktkonzeptes, insbesondere die Streichung des Rüstungsausschlusses, um der aktuellen Debatte sowie der zunehmenden Dynamik auf nationaler und europäischer Ebene angemessen Rechnung zu tragen.

Im Mai 2024 veröffentlichte die europäische Wertpapieraufsichtsbehörde ESMA Leitlinien für Fondsnamen, die Nachhaltigkeitsbezeichnungen verwenden. Diese EU-weiten Mindeststandards schreiben vor, dass in nachhaltig benannten Fonds lediglich völkerrechtlich geächtete Waffen ausgeschlossen sein müssen. Kurz darauf stellte auch die EU-Kommission unmissverständlich klar, dass Investitionen in Rüstungsunternehmen nicht grundsätzlich ausgeschlossen werden sollen. Diese Klarstellung, die Teil eines Maßnahmenpakets unter dem Titel „Defence Readiness Omnibus“ ist, unterstreicht die weitgehend sektorielle Neutralität der EU-Nachhaltigkeitsregulierung. Entscheidend seien stets eine transparente Prüfung und die Darstellung der Nachhaltigkeitswirkungen. Ein genereller Ausschluss ganzer Branchen, auch des Rüstungssektors, ist dabei nicht vorgesehen. Zudem betonte die Kommission, dass Verteidigungsausgaben zur Friedenssicherung in bestimmten Fällen als Beitrag zu sozialen Nachhaltigkeitszielen gewertet werden können sofern strenge Do-No-Significant-Harm-Kriterien eingehalten sowie eine gute Unternehmensführung sichergestellt sind.

Differenzierung und Transparenz

Als Helaba Invest plädieren wir in der Rüstungsfrage für eine differenzierte Herangehensweise. Pauschalurteile greifen vielfach zu kurz. Weder ein komplettes Verbot der Rüstungsindustrie für nachhaltige Finanzprodukte noch eine unkritische Akzeptanz werden der komplexen Realität gerecht. Zwar können Verteidigungsunternehmen einen Beitrag zur Sicherheit leisten, jedoch ergibt sich daraus nicht automatisch eine nachhaltige Einstufung. Diese klare Differenzierung herzustellen ist uns ein zentrales Anliegen. Wir sprechen uns entschieden gegen eine verwässerte oder versteckte Nachhaltigkeitskennzeichnung für Rüstungsinvestitionen aus. Wenn ein Fonds also Rüstungsunternehmen beinhaltet, muss dies klar kommuniziert werden. Die EU-Offenlegungsverordnung schafft hierfür den richtigen Rahmen, indem sie umfangreiche Offenlegungspflichten vorschreibt. Wir begrüßen diese Transparenzanforderungen ausdrücklich, da sie es ermöglichen, den Anteil nicht nachhaltiger Bestandteile in einem Artikel 8 Portfolio offen auszuweisen.

Fazit

Für die Zukunft erwarten wir, dass Aufsichtsbehörden und Finanzmarktakteure ihre Nachhaltigkeitsansätze zunehmend weiterentwickeln und Branchen differenzierter betrachten. Es ist zu erwarten, dass sich das Spektrum strikter ESG-Ausschlussstrategien zunehmend in Richtung wirkungsorientierter Ansätze weiterentwickeln wird. Daher wird es für Vermögensverwalter und Asset Manager zunehmend wichtiger, klare, einheitliche und transparent dokumentierte Nachhaltigkeitsstrategien zu entwickeln, die sowohl regulatorischen Auflagen als auch gesellschaftliche Erwartungen erfüllen.

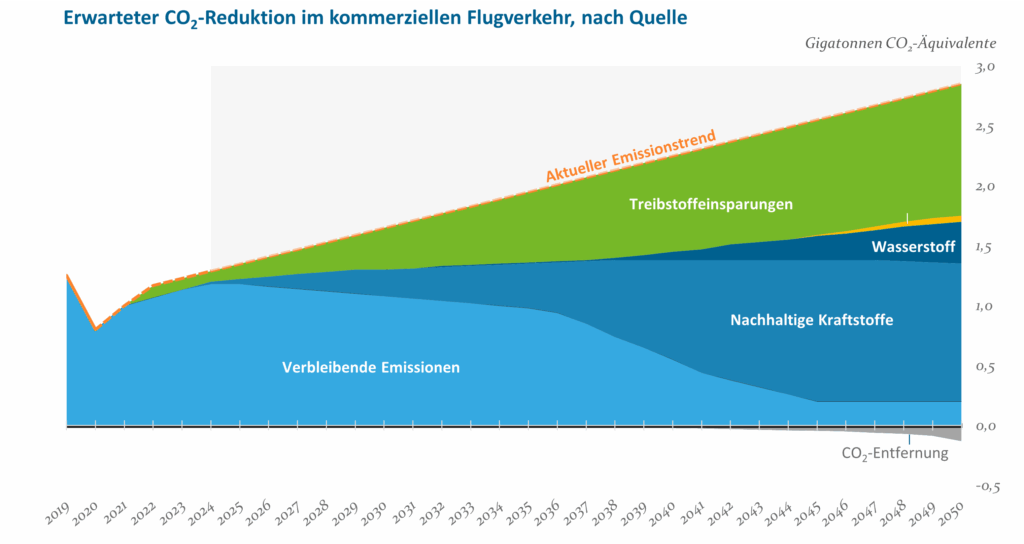

Klimaneutrales Fliegen ist bis 2050 möglich

Das größte Dekarbonisierungspotenzial liegt in Sustainable Aviation Fuel (SAF). Dies ist eine alternative Flugtreibstoffart, die aus erneuerbaren oder recycelten Rohstoffen, wie z.B. Altspeiseölen oder landwirtschaftlichen Abfällen, hergestellt wird. Mit Hilfe von SAF und Effizienzsteigerungen sind CO2-Einsparungen in der Luftfahrtindustrie um bis zu 90% bis 2050 möglich. Alternative Antriebsformen basierend auf grünem Wasserstoff und Elektromotoren sollten die Treibhausgasemissionen um weitere ca. 10% senken können. Die größten Hürden für einen stärkeren Einsatz von kohlenstoffarmen nachhaltigen Treibstoffen sind bislang u.a. höhere Produktionskosten, Schwierigkeiten bei der kommerziellen Skalierbarkeit, eine begrenzte Verfügbarkeit (biobasierter) Rohstoffe sowie fehlende Infrastruktur.1Mission Possible Partnership (MPP). (n.a.). Making Net-zero, 1.5°C-aligned Aviation Possible

Es müssen enorme Summen in nachhaltige Infrastruktur investiert werden

Weniger als 1% der in 2050 benötigten Produktionsinfrastruktur für SAF ist bislang vorhanden. Für die Netto-Null-Transformation bis 2050 steht die Branche vor einem Investitionsbedarf in Technologie und Infrastruktur von 5 Billionen USD. Dies entspricht ca. 180 Milliarden USD jährlichen Investitionen2Mission Possible Partnership (MPP). (2024). Making Net-Zero Aviation possible., mehr als das Doppelte der derzeitigen Investition der Luftfahrtbranche.3Analyse von Accenture basierend auf Daten von S&P Capital IQ. In Anbetracht niedriger Gewinnmargen und überdurchschnittlicher Kapitalkosten stellen die zusätzlichen Investitionen die Branche vor große Herausforderungen.

Im Rahmen unserer Sektorstudie zur Dekarbonisierung der Luftfahrtindustrie haben wir fünf führende europäische Airlines sowie zwei Kraftstoffproduzenten kontaktiert, um ihre Bemühungen im Bereich Klimaschutz besser zu verstehen und die Transformation der Branche aktiv mitgestalten zu können.

Wie kann mehr Klimaschutz in der Luftfahrt ohne Einbußen bei der Wettbewerbsfähigkeit gelingen?

Da der Einsatz fossiler Brennstoffe im Zeitverlauf nicht nur ökologisch, sondern auch wirtschaftlich immer teurer wird, werden klimafreundlichere Geschäftsmodelle zu einem entscheidenden Faktor für die Wettbewerbsfähigkeit. Wir sind der Überzeugung, dass eine sinnvolle Strategie sowohl langfristige Ambitionen als auch kurzfristige Maßnahmen zur Reduzierung von Emissionen umfasst. Zu den wichtigsten Schritten gehören die Modernisierung der Flotte, die Steigerung des Anteils nachhaltiger Flugkraftstoffe und Investitionen in Innovationen.

Hinsichtlich der Flottenmodernisierung sind die europäischen Fluggesellschaften im internationalen Vergleich solide aufgestellt. Die neueste Generation von Flugzeugmotoren kann Kraftstoffeinsparungen von bis zu 25% ermöglichen. Diese Effizienzgewinne kompensieren jedoch gerade einmal den steigenden CO2-Ausstoß durch die wachsende Nachfrage nach Flugreisen.

Quelle: The Economist

Im Hinblick auf die Nutzung von SAF variieren die Ambitionen hingegen stark. Während vereinzelt Unternehmen über die EU-Vorgaben hinausgehen, zeigen sich andere zurückhaltender. Diese Zurückhaltung ist oft auf wirtschaftliche Bedenken zurückzuführen, da die Wettbewerbsfähigkeit durch höhere Kosten für SAF beeinträchtigt werden könnte. Ab diesem Jahr werden die Fluggesellschaften durch eine neue EU-Richtlinie zum Handeln bewegt. Diese schreibt eine SAF-Beimischung von 2% an allen europäischen Hubs vor – eine Quote, die bis 2050 auf 70% steigen soll.4European Union Aviation Safety Agency. (n.d.). Fit for 55 and ReFuelEU Aviation. https://www.easa.europa.eu/en/light/ topics/fit-55-and-refueleu-aviation Dies benachteiligt europäische Fluggesellschaften im Vergleich zu internationalen Wettbewerbern. Ein gerechterer Ansatz könnte die SAF-Quoten nach Destination regeln, sodass auch Fluggesellschaften mit Hubs außerhalb der EU gleich behandelt werden. Zudem würde es helfen, Subventionen für SAF einzuführen, um den Umstieg auf klimafreundlichere Alternativen wirtschaftlich zu erleichtern. Damit der Ausstieg aus fossilen Treibstoffen gelingen kann, sollte eine schrittweise steigende Steuer auf herkömmliches Kerosin erwägt werden.

Neben der Nutzung von SAF setzen viele Fluggesellschaften bereits auf kreative Maßnahmen zur Energieeinsparung. Eine deutsche Airline hat beispielsweise über 64 klimaschonende Maßnahmen implementiert, darunter die Nutzung eines einzelnen Triebwerks beim Rangieren, leichtere Flugzeugkabinen und innovative Karosseriebeschichtungen, die den Luftwiderstand und somit den Treibstoffverbraucht verringern.

Für die fernere Zukunft legt die Industrie ihre Hoffnung in innovative, wasserstoffbasierte Treibstoffe, die mithilfe erneuerbarer Energien (eFuels) hergestellt werden. Kooperationen mit Start-ups und innovative Projekte befinden sich bereits in der Testphase, mit dem Ziel, schnell skalierbare Lösungen zu schaffen. Es mehren sich allerdings die Stimmen, dass der tatsächliche Umstieg auf grünen Wasserstoff in immer weitere Ferne rückt: Das Ziel von Airbus, bis 2035 einen „Wasserstoffflieger“ entwickelt zu haben, wurde jetzt auf unbestimmte Zeit verschoben. Der Ausbau der Wasserstoffinfrastruktur schreite zu langsam voran, so das Unternehmen.

Ein kritischer Blick auf diese Entwicklungen verrät, dass eine ernstgemeinte Klimastrategie nicht auf der Hoffnung Wasserstoff basieren, sondern sich auf bereits vorhandene Lösungen wie SAF fokussieren sollte.

Fazit

Der Weg in eine CO2-neutrale Zukunft erfordert entschlossenes Handeln in drei zentralen Bereichen: Flottenmodernisierung, SAF und innovativeAntriebstechnologien. Die Branche zeigt bereits erste Fortschritte, doch der Wandel muss noch stärker intrinsisch vorangetrieben und von der Politik unterstützt werden. Die Industrie darf sich nicht auf hypothetische Lösungen verlassen, sondern sollte bereits verfügbare Ansätze nutzen und weiterentwickeln. Sicherlich wird der Wandel länger dauern als geplant. Dennoch wissen wir zu schätzen, dass viele Fluggesellschaften umweltfreundlicher werden. Diese Initiativen berücksichtigen wir bei der fundamentalen Bewertung der Unternehmen: Ein zentraler Faktor ist die Zukunftsfähigkeit der Geschäftsmodelle. Dies wird den Kern weiterer Dialoge mit Unternehmensvertretern aus der Luftfahrtindustrie bilden und aus Investorensicht ein wichtiger Anhaltspunkt sein, um attraktive Unternehmen innerhalb der Branche zu identifizieren.

Disclaimer

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.

1 A. EURO STOXX, B. iBoxx Eurozone 1-10, C. iBoxx Euro Germany Covered, D. iBoxx Euro Non-Financials, E. JPM EMBI Global Div. Euro Hedged, F. BofA Merrill Lynch Euro High Yield BB-B rated Constrained, G. EONIA

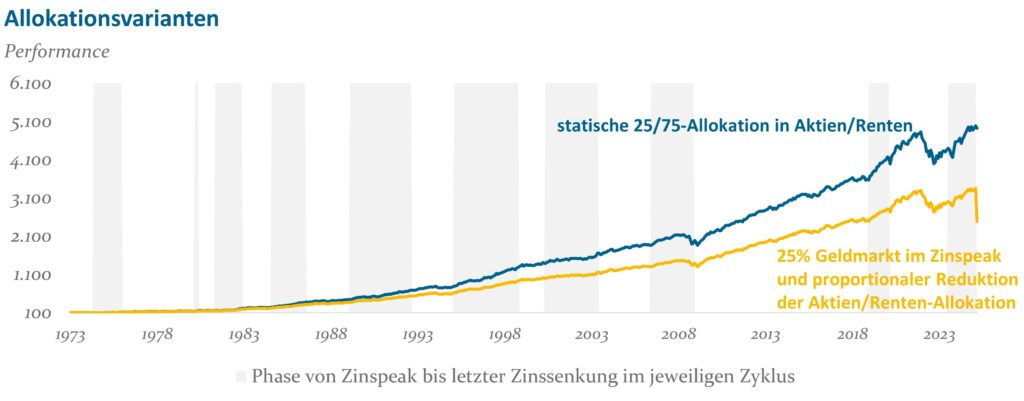

Ab Mitte 2022 änderte sich das Bild fundamental. Im Zuge der weltweit aufkommenden Inflation entschieden sich die Notenbanken, zunächst zögerlich, dann allerdings entschieden, mit Zinssteigerungen zu reagieren. Vom Juli 2022 hob die EZB den Leitzins von -0,5% auf 4,0% im September 2023. Eine Zeitenwende am Kapitalmarkt und für Verantwortliche in der Eigenanlage.

Obwohl höhere Zinsen im Grundsatz von vielen willkommen geheißen wurden (Stichwort Anlage aber auch Zinsmargen), galt es zunächst, einen schmerzhaften Anpassungsprozess zu verkraften. Defensiv eingeschätzte Anlagen wie europäische Pfandbriefe verloren deutlich mehr als 10% und fielen auf den Stand von 2013 zurück1Gemessen am iBoxx Euro Covered Total Return Index. Auch Aktien schwächelten und selbst die oft als resistent eingeschätzten Immobilien hatten zu kämpfen. Ein sehr schwieriges Umfeld, in dem nur wenige (alternative) Assetklassen wie Infrastruktur weiter gute Ergebnisse lieferten. In Summe für viele Investoren, selbst bei guter Diversifikation, ein sehr herausforderndes Jahr.

Der Erfolg der Eigenanlage kann nicht nur am Ertrag abgelesen werden. Es stehen auch operative und regulatorische Aufwendungen auf der Kostenseite. Die EZB bot plötzlich wieder eine Alternative ohne Aufwendungen und Kosten. Viele Investoren waren zumindest kurzfristig verlockt, dieses Angebot wahrzunehmen und den Kapitalmarkt temporär zu verlassen. Es gab es viele Diskussionen, ob es generell sinnvoll sein könnte, die hohen Zinsen zu nutzen oder doch lieber am Kapitalmarkt zu bleiben. Obgleich bei einer solchen Frage immer viele individuelle Punkte berücksichtigt werden müssen, zeigen langfristige Analysen, dass eine solche „Timing“-Strategie in der Regel nicht von Erfolg geprägt ist. Um dies unseren Kunden transparent zu machen, haben wir beispielhaft simuliert, wie sich eine statische Aktien-/Rentenallokation gegenüber temporären Allokationen am Geldmarkt historisch entwickelt hätte.2Annahmen: monatliche Rebasierung; alternative Allokation vom Zins-Peak bis zur letzten Zinssenkung des jeweiligen Zinssenkungszyklus, Total Return Indizes basieren auf S&P 500 Index, BBG US Gov/Credit Bond Index, Fed Target Rate Wie die Grafik zeigt, wäre einem solchen Investor sehr viel Rendite entgangen.

Abb. 1: Allokationsvarianten; Quelle: eigene Berechnungen; Stand: 31.03.2025

Unser Fazit lautete daher in der Regel, dass es sich Diversifikation lohnt und das Durchhalten der strategische Allokation unsere klare Empfehlung ist.

Die meisten Kunden sind unsere Empfehlung gefolgt, auch wenn nicht jeder der Verlockung hoher (nominaler) Zinsen vollständig widerstehen konnte. Die letzten beiden freundlichen Jahre am Kapitalmarkt, haben unterm Strich die Anleger belohnt, die einem stategischen Investment treu geblieben sind.

Was bedeutet das für die Zukunft?

Weiterhin muss passgenau je Institut analysiert werden, welche Strategie sinnvoll ist. Folgende allgemeinen Tendenzen lassen sich aus unserer Sicht festhalten:

Das aktuelle Umfeld ist nicht einfach. Die optisch attraktiven EZB-Zinsen sind bereits deutlich gesunken, die politische Unsicherheit ist groß und ökonomisch stehen wir vor großen Herausforderungen. Es fällt leicht, sich in diesem Umfeld viele Negativszenarien auszumalen.

Aus unserer Sicht gilt es dabei, weiterhin die langfristigen Perspektiven nicht aus den Augen zu verlieren. Eine sinnvolle strategische Asset Allokation durchzuhalten, macht in der Regel den Großteil des Anlageerfolgs aus. Auch in der Vergangenheit gab es große Herausforderungen, die ein weiteres Ansteigen der Kapitalmärkte unwahrscheinlich erscheinen ließen. Trotzdem lässt sich in den meisten Kapitalmärkten ein positiver langfristiger Trend ausmachen.

Wie kann ein Sicherheitsnetz helfen?

Um diese langfristigen Renditen zu vereinnahmen, muss ein Investor allerdings auch (temporäre) Kursverluste hinnehmen können. Treten solche Verluste auf, wie z.B. 2020, 2022 oder auch jüngst im Zuge des „Liberation Days“, können Anleger gezwungen sein, Anlagen zu verkaufen, um die Risikokennziffern zu begrenzen. Die Begrenzung kann damit zwar in der Regel teilweise erreicht werden3abhängig von der Marktliquidität und Struktur des Investments. Gleichzeitig wird jedoch oft der Zeitpunkt zum Wiedereinstieg verpasst. Bei dieser Schwierigkeit kann ein Sicherheitsnetz in Form eines Risiko-Overlays helfen. Ein Risiko-Overlay reduziert in Stressphasen das Risiko im Fonds durch derivative Absicherung. Dabei können sowohl spezifische Risiken wie z.B. Aktienrisiken als auch das Gesamtrisiko einer breit diversifizierten Allokation gesteuert werden.

Ein flexibler Werkzeugkasten erlaubt es, auf die individuellen Zielvorstellungen der Sparkasse einzugehen. Mehr noch als bei anderen Problemstellungen am Kapitalmarkt lohnt ein detaillierter und offener Austausch zwischen Risikomanager und Investor. Welche Ziele stehen im Vordergrund? Das Einhalten einer jährlichen Wertuntergrenze, die Begrenzung von Verlusten oder das Management von Aktienrisiken? Wie wichtig sind explizite und implizite Kosten und welcher Rolle spielt der Wiedereinstieg? Alle diese Fragen (und noch viele mehr) sollten in der Diskussion um ein Sicherheitsnetz eine Rolle spielen.

Abb. 2: Beispielhafte Simulation einer Aktiensicherungsstrategie; Quelle: Bloomberg Daten und eigene Berechnungen; Stand: 29.12.2023

Fazit

In den letzten Jahren ist viel Aufwand in den Ausbau der Diversifikation geflossen und neue Assetklassen wurden erschlossen. Die Früchte dieser Arbeit gilt es langfristig zu ernten und weiter auszubauen, z.B. durch Infrastruktur oder Private Debt.

Die strategische Asset Allokation sollte weiterhin regelmäßig überprüft und sich den Bedürfnissen des Kunden sowie den neuen Marktgegebenheiten anpassen. Aber ein Verlassen des Marktes ist in unseren Augen der falsche Schritt. Ein unterstützendes Risiko-Overlay kann hier helfen, Zielkonflikte zwischen Marktchancen und Risiken aufzulösen.

Investments sind mit Risiko behaftet. Langfristig werden Anleger für diese Risiken aber vergütet. Dies sollte bei allen kurzfristigen Turbulenzen der Fokus bleiben.

Disclaimer

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.

Wie sich dieses neue Geflecht in all seinen Licht- und Schattenspielen auf das Kapitalmarktgeschehen auswirkt, beleuchten wir wie gewohnt im ersten Teil dieses Newsletters mit unseren aktuellen Perspektiven und Einschätzungen für die einschlägigen Assetklassen. Der zweite Teil gehört wie immer unseren Sonderthemen.

So wird Jörg Bartenstein die gewachsenen Verflechtungen in der Weltordnung beleuchten und mögliche Auswirkungen von Trump 2.0 auf die Weltwirtschaft, die Unternehmen sowie die Investoren skizzieren. Auch wird er der Frage nachgehen, wo in dieser Phase des Wandels, die von vielen Menschen als Krise empfunden wird, eigentlich die Chancen liegen und welche Rolle Europa hier einnehmen sollte, um beim globalpolitischen Machtpoker am Tisch sitzen bleiben zu können.

Unser zweites Sonderthema widmen sich etwas fast Unsichtbarem, aber für unsere modernen Gesellschaften ganz Existentiellem: den Stromnetzen. Axel Dwrenski wird beleuchten, warum Stromnetze den Nukleus einer leistungsfähigen Infrastruktur darstellen, warum „Strom“ ein Wachstumsmarkt ist und warum die Assetklasse „Energieinfrastruktur“ für institutionelle Anleger an Bedeutung hinzugewinnen wird.

Ich wünsche Ihnen eine spannende Lektüre – und wie immer: neue Perspektiven, eine kritische Reflexion, vor allem aber Zuversicht und Entschlossenheit bei Ihren Investitionsentscheidungen.

Ich wünsche Ihnen eine spannende Lektüre – und wie immer: neue Perspektiven, eine kritische Reflexion, vor allem aber Zuversicht und Entschlossenheit bei Ihren Investitionsentscheidungen.

Mit dem Beratungskonzept Asset-AllocationPlus bietet die Helaba Invest Sparkassen eine praxisgerechte Umsetzung einer umfassenden Optimierung der Asset-Allocation auf Gesamtbank- oder Portfolioebene an. Die detaillierte Asset-AllocationPlus-Analyse zur strategischen Optimierung der Eigenanlagen stellt dabei den „Nukleus“ bzw. den zentralen Baustein des Beratungsangebotes für Sparkassen dar. Ziel ist es, durch Diversifikation die Wechselwirkungen (Korrelationen) zwischen den Anlageklassen risikoreduzierend zu nutzen und das Ertragspotenzial der Eigenanlage im Rahmen der individuellen Situation optimal zu nutzen.

Was ist das Benchmarking-Modul Asset-AllocationPlus-Monitor?

Durch den Asset-AllocationPlus-Monitor erhalten Sparkassen Transparenz über die Effizienz ihrer Eigenanlagen im direkten Vergleich zu anderen Häusern oder ergänzend z. B. zu ihrem Verbandsgebiet etc.. Die Basis stellen die im Rahmen von Asset-AllocationPlus analysierten, anonymisierten Sparkassenportfolios (Peer Group) dar. Dadurch ergibt sich ein breites und gleichzeitig aktuelles Bild über die Eigenanlagenstruktur der untersuchten Sparkassen in Deutschland. Innerhalb der Sparkassen ergibt sich ein repräsentatives Bild hinsichtlich der Größe sowie der Eigenkapitalquote der Sparkassen.

Im Folgenden möchten wir die wichtigsten Erkenntnisse aus unseren Analysen auf Basis der Monitor-Daten vorstellen.

De-Risking der Eigenanlagen

Über den Zeitraum Q1/2020 bis Q1/2025 können aus dem Asset-AllocationPlus-Monitor mehrere interessante Entwicklungen in Bezug auf das Marktpreis-Exposure (Volumen aus Marktpreisrisikobehafteten Faktoren z.B. Zins, Spread, Aktien, u.a.) ausgewählter Assetklassen beobachtet werden.

Abb. 1: Quelle: Helaba Invest; Auswertung von 50-100 Sparkassen, deren Portfoliodaten zwischen Q3/2017 und Q4/2024 im Rahmen von Asset-AllocationPlus erhoben wurden; Stand: 31. März 2025

Infrastruktur

Nahezu alle Sparkassen waren zu Beginn des Auswertungszeitraums nicht in der Assetklasse Infrastruktur investiert. Dies hat sich spätestens in der Mitte des Zeitraums deutlich geändert. Am aktuellen Rand lässt sich erkennen, dass der Anteil der Sparkassen ohne signifikantes Exposure (Sparkassen mit Allokationen ≤ 1%) in Infrastruktur auf nur noch 84% gesunken ist (gelbe Linie) .

Die Entscheidungsgründe für eine Investition in diese Assetklasse mögen vielfaltig sein, in Bezug auf die Gesamtportfolioeffizienz haben sie aber eines gemein: Die Assetklasse Infrastruktur ist gekennzeichnet durch eine negative Korrelation mit dem Großteil der typischen Assetklassen in einem Sparkassen-Portfolio und weist neben stetigen, hohen ordentlichen Erträgen ein vergleichsweise geringes Risiko auf („Infrastruktur – Eine attraktive Assetklasse mit einer vielversprechenden Zukunft“). Die Aufnahme dieser Anlageklasse in die Eigenanlage einer Sparkasse hat einen positiven Effekt auf die Ertrags-/Risikokennzahlen und ist aus der Portfoliotheorie heraus zu begrüßen.

Unternehmensanleihen High Yield und Renten Emerging Markets

Viele Sparkassen haben sich durch die lang andauernde Niedrigzinsphase neuen und renditestärkeren Assetklassen, insbesondere Unternehmensanleihen High Yield und Renten Emerging Markets, geöffnet. Gerade die höherverzinslichen High Yield-Anleihen waren zu Beginn bei fast jeder zweiten Sparkasse im Portfolio zu finden (hellblaue Linie, 56% ohne signifikantes Exposure). Renten Emerging Markets waren bei knapp einem Drittel der Häuser fester Bestandteil der Allokation (dunkelblaue Linie, 69% ohne signifikantes Exposure) .

Im Zeitverlauf lässt sich erkennen, dass der Multikrisenzeitraum – mit Corona-Pandemie und der neuen geopolitischen Lage – dazu führte, dass der Anteil an High Yield-Anleihen unverkennbar gesunken ist, gleichzeitig ist der Anteil der Sparkassen mit Renten Emerging Markets deutlich stabiler geblieben. Woran dies bei Renten Emerging Markets liegen könnte, lesen Sie in unserem Beitrag „Der besondere Charme von Emerging Markets – attraktive Rendite, solides Wachstum und breite Diversifikation“. Grundsätzlich bieten beide Anlageklassen Vorteile im Rahmen der Gesamtallokation. Insbesondere Renten Emerging Markets können durch eine Diversifikation über unterschiedliche Wirtschaftsräume und Zinskurven stabilisierend im Zeitablauf wirken.

Aktien

Die Sparkassen ohne signifikanten Aktienanteil im Portfolio lagen zunächst bei nur gut 37% (orange Linie) und zeichnet sich über den gesamten Beobachtungszeitraum durch einen volatileren Trend aus, der sein Hoch Mitte 2024 hatte und seitdem stetig in Richtung des Ausgangsniveaus zurückgeht. Einerseits können zwischenzeitliche Gewinnmitnahmen eine Erklärung für die Volatilität in den Ergebnissen sein. Aber auch gerade die hohe Liquidität dieser Assetklasse könnte dafür ursächlich sein. Mit Blick auf die meist unsichere Zukunft sind neben den Marktgegebenheiten auch die aufsichtsrechtlichen Änderungen durch die höhere Eigenkapitalbelastung ein zu berücksichtigter Faktor. Hierfür bieten wir unseren Kunden gerne Lösungen an.

Historisch lieferten Aktien langfristig den größten Return-Beitrag und sollten daher in einem diversifizierten Portfolio enthalten sein. Die höheren Volatilitäten dieser Anlageklasse, insbesondere der Umgang mit Rücksetzern, können durch intelligente Strategien gemanagt werden.

Immobilien

Nahezu alle Sparkassen sind mittlerweile in der Assetklasse Immobilien investiert. Über den Auswertungszeitraum nahm bis zur Mitte des Zeitraums der Anteil derer, die noch nicht in Immobilien investiert sind, stetig ab (grüne Linie). Gerade im zurückliegenden Niedrigzinsumfeld waren die Renditen der Immobilien aufgrund des geringeren Risikos für viele Sparkassen von hohem Interesse.

Die Investoren, die mit Immobilien ein breitdiversifiziertes Portfolio bzw. eine strategische Asset-Allocation aufgebaut haben, konnten selbst während der zwischenzeitlichen Marktunsicherheiten bei Immobilien mit vergleichsweise gelassenem Blick ihre Strategie durchhalten. Nun gilt es, die regelmäßigen und größtenteils inflationsgesicherten Erträge zu vereinnahmen und ggf. auslaufende Investitionen neu zu allokieren. Denn aktuell ergeben sich interessante Chancen für Neu-/Reallokationen. Mehr dazu lesen Sie in unserem Beitrag „Infrastruktur und Immobilien im Aufwind: Chancen für das Jahr 2025“.

Deutlicher Anstieg der Liquidität in den Eigenanlagen

Ebenfalls ist im gezeigten Zeitraum (Q1/2020 bis Q1/2025) insbesondere der starke Aufbau von kurzfristiger Liquidität gegenüber den häufigsten Assetklassen auffällig.

Abb. 2: Quelle: Helaba Invest; Auswertung von 50-100 Sparkassen, deren Portfoliodaten zwischen Q3/2017 und Q4/2024 im Rahmen von Asset-AllocationPlus erhoben wurden, Stand 31.03.2025

Die (kurzfristig) attraktiven Zinsen (Anstieg der Einlagenfazilität von -0,5 % auf 4,0%) scheint die Entscheidung der langfristigen strategischen Asset-Allocation teils in Frage gestellt zu haben. Viele Sparkassen haben Fälligkeiten in Assetklassen nicht reinvestiert, sondern profitierten (kurzfristig) von dem Effekt der steilen Zinskurve und der verlockenden risikolosen Alternative. Aber zu welchem Preis, wenn sie ihre strategische Aufstellung nicht durchgehalten haben.

Langfristige Betrachtungen zeigen, dass eine Beimischung von Geldmarktanlagen auf dem jeweiligen Zinshoch, dennoch im Vergleich zu einer statischen Strategischen Allokation nachteilig waren. Im nachfolgenden Beispiel beläuft sich dieser Effekt auf fast einen Prozentpunkt per annum über die betrachteten 50 Jahre.

Abb. 3; Quelle: Bloomberg | Simulation, eigene Berechnungen, monatliche Rebasierung, alternative Allokation vom Zins-Peak bis zur letzten Zinssenkung des jeweiligen Zinssenkungszyklus; verwendete Indizes: SPX Index, LUGCTRUU Index, FDTR Index; Stand: Februar 2025

Niemand kann heute bereits vorhersagen, auf welchem Niveau sich ein neues, temporäres Zinsgefüge einstellen wird. Aber mit einer individuell passenden strategischen Anlagestrategie liegen Sie langfristig richtig. Eine aktive Steuerung der strategischen Allokation durch einen Asset Manager kann Zusatzerträge generieren.

Wir unterstützen unsere Kunden beim Umbau ihres Portfolios

Für unsere Kunden aus der Sparkassenorganisation bieten wir mit Asset-AllocationPlus eine Beratungsdienstleistung, die wichtige Impulse zur aktuellen Aufstellung des Eigenanlagenportfolios sowie Optimierungsansätze unter Berücksichtigung individueller Aspekte und unterschiedlichster regulatorischer Rahmenbedingungen liefert.

Die Portfoliooptimierung auf Basis der modernen historischen Simulation liefert Erkenntnisse auch im Kontext eines sich stetig wandelnden Marktumfeldes. Dies erfolgt, ohne Annahmen oder Schätzungen für eine mögliche künftige Entwicklung treffen zu müssen. Zusammen mit den individuellen Ergebnissen bieten wir Sparkassen durch die erweiterte Sicht des Asset-AllocationPlus-Monitors einen Blick über den Tellerrand hinaus. Durch einen Blick auf die Peer Group und deren Aufstellung sowie Trends ermöglichen wir eine ganzheitliche Sicht auf das Eigenanlagenportfolio.

Nicht nur auf Ebene einer einzelnen Sparkasse, sondern auch im Rahmen von Fusionsgesprächen kann der Beratungsansatz schon in einem sehr frühen Stadium wertvolle Erkenntnisse eines zusammengeführten, zukünftigen Eigenanlagenportfolios liefern. Dies bereits zu einem Zeitpunkt, in dem die Fusion in den sparkasseneigenen IT-Systemen noch nicht abgebildet werden kann. Eine aggregierte Betrachtung zusammengeführter Portfolios liefert weiterführende Erkenntnisse. In einem optimalen Szenario ergänzen sich die zusammengeführten Bestände in positiver Hinsicht.

Nach Zusammenführung der Bestände erfolgt die Optimierung auf Basis individueller Limitvorgaben der Sparkassen durch einen neutralen Dritten. Strukturelle Unterschiede in den Portfolios (Anleihen im Depot-A, Umsetzung durch Publikumsfonds oder Investitionen durch Spezialfonds, etc.) können durch den Fokus auf Assetklassen friktionsfrei in der Optimierung berücksichtigt werden. So können frühzeitig Weichen gestellt und fundierte Entscheidungen im Fusionsprozesses getroffen werden.

Im Nachgang zur Analyse kann die Zusammenführung und Aufstellung einer gemeinsamen neuen Strategie der Eigenanlagen, im Rahmen der Sparkassenfusion, bei der wir Sie gerne beraten und unterstützen, der Ausgangspunkt für eine ertragsstärkere und risikoadjustierten Gesamtportfolioaufstellung stehen.

Idealerweise folgt im stetigen Beratungsprozess nach der Umsetzung der Blick auf die Wirkung der bisherigen Maßnahmen des angepassten Eigenanlagenportfolio mittels einer neuen Asset-AllocationPlus Studie.

Fazit

Wir verstehen uns innerhalb der Sparkassenorganisation als Partner unserer Kunden und ermöglichen ihnen eine risikoadjustierte und performanceoptimierte Ausgestaltung ihrer Eigenanlagen. Mit dem Asset-AllocationPlus-Monitor bieten wir zusätzlich zur individuellen Beratung einen umfassenden Blick auf die Peer Group und deren Entwicklung. Insbesondere in Fusionsprozessen kann unsere Beratungsdienstleistung hilfreich sein und wichtige Impulse für eine künftige Ausgestaltung der Eigenanlage beisteuern. Trotz des aktuell noch attraktiven Zinsniveaus besteht aus unserer Sicht Handlungsbedarf, um investiert zu sein. Die Vergangenheit hat gezeigt, dass eine strategische Allokation langfristig durchzuhalten vorteilhafter als die Beimischung von Geldmarktanlagen ist.

Bei Ihrer strategischen Eigenanlagenaufstellung stehen wir Ihnen unterstützend zur Seite, sprechen Sie uns gerne an.

So werden ab dem 21. Mai 2025 unter anderem zwei benchmarkorientierte Aktienfonds mit Artikel-8-Klassifizierung gemäß der Offenlegungsverordnung (SFDR) einer gezielten Umbenennung unterzogen. Aus dem „HI-Sustainable Multi-Faktor Aktien Euroland-Fonds“ wird der „HI-Climate Transition Multi-Faktor Aktien Euroland-Fonds“, und der „HI-Sustainable Multi-Faktor Aktien Global-Fonds“ trägt künftig den Namen „HI-Climate Transition Multi-Faktor Aktien Global-Fonds“. Mit dieser Namensgebung soll der bestehende transitorische Schwerpunkt der Fonds noch stärker hervorgehoben werden. Durch gezielte Investitionen in Unternehmen mit klimafreundlichen Lösungen soll die Transformation hin zu einer kohlenstoffarmen Wirtschaft und Gesellschaft weiter vorangetrieben werden.

„Mit der präziseren Benennung unserer Benchmark-Mandate schaffen wir noch mehr Transparenz für unsere institutionellen Kunden und bieten ihnen weiterhin eine nachhaltige sowie regulationskonformen Lösung, die den Anforderungen der ESMA-Leitlinien gerecht wird. Dass sich unser Verständnis von verantwortungsvollem Investieren auch im Rahmen benchmarkorientierter Multi-Faktor-Strategien auf Basis breiter Marktindizes konsequent umsetzen lässt, belegt die Stringenz und Glaubwürdigkeit unseres Ansatzes“, erklärt Olaf Tecklenburg, Mitglied der Geschäftsführung der Helaba Invest.

Mit diesen Maßnahmen unterstreicht die Helaba Invest ihr langjähriges Engagement für nachhaltige Kapitalanlagen und ihre Rolle als verlässlicher Partner in der nachhaltigen Transformation der Wirtschaft.

Anlässlich des dpn-Roundtables „Investment-Strategien“ diskutierte Thorsten Lang, Head of Asset Management Credit gemeinsam mit Dr. Wolfram Gerdes, Vorstand Kapitalanlagen und Finanzen bei der Kirchlichen Zusatzversorgungskasse Rheinland-Westfalen, Sven Schuster, Leiter Kapitalanlagen der PBeaKK, Professor Peter Oertmann, Honorarprofessor für Asset Management an der Technischen Universität München, Jeffrey Dissmann, Leiter Investment bei Mercer und Kay Tönnes, Geschäftsführer von Antecedo Asset Management über die Zukunft der Kapitalanlage. Moderiert wurde der Roundtable von Dr. Guido Birkner und Arrians Correns (beide dpn).

Mit der aktuellen Erweiterung des Sustainable Investment Framework (SIF) wird der Anwendungsbereich nun erstmals auch auf illiquide Assets ausgedehnt. Dies betrifft neue Fondsauflagen, bei denen Helaba Invest aktiv Investitionsentscheidungen trifft. Das erweiterte Framework berücksichtigt die besonderen Charakteristika illiquider Anlageklassen, und definiert gleichzeitig ambitionierte Ausschlusskriterien unter anderem für kontroverse Geschäftsfelder. Fonds, die gemäß Artikel 8 der EU-Offenlegungsverordnung klassifiziert sind, können sich künftig für die Anwendung des Sustainable Investment Framework qualifizieren.

„Mit dem Sustainable Investment Framework geben wir unseren Kunden eine klare Orientierung für verantwortungsvolles Investieren. Die Ausweitung auf illiquide Assets ist ein logischer Schritt in der Weiterentwicklung unserer nachhaltigen Anlagestrategie“, betont Dirk Krupper, Mitglied der Geschäftsführung der Helaba Invest.

Bereits 2021 hatte Helaba Invest mit der Einführung einer ESG-Investment-Policy ein klares Bekenntnis zu nachhaltigem Investieren abgegeben. Dieses Engagement wurde 2024 mit der Weiterentwicklung zum Sustainable Investment Framework konsequent ausgebaut. Das SIF definiert konzernweit einheitlich, was nachhaltige Investitionen aus Sicht der Helaba-Gruppe ausmacht und bietet einen strukturierten Rahmen zur Integration ökologischer, sozialer und Governance-Aspekte (ESG) in den Investmentprozess.

Konflikt im Nahen Osten hinterlässt Spuren auch bei festverzinslichen Anleihen

Die kriegerische Auseinandersetzung führt zu signifikanten Bewegungen an den internationalen Kapitalmärkten, vielfach wahrgenommen durch die Kurssprünge an den Aktienmärkten. Inzwischen zeigen sich allerdings auch deutliche Spuren am Markt für festverzinsliche Anleihen. So werden diese von einer Vielzahl von Faktoren – meist negativ – beeinflusst. Mit Blick auf den extremen Anstieg der Ölpreise haben sich die Erwartungen hin zu einem starken Inflationsanstieg und damit einhergehend zu baldigen Leitzinserhöhungen entwickelt – statt wie bisher zu einer seitwärts- bis abwärts- gerichteten Tendenz. Da hohe Energiepreise und Inflation voraussichtlich selbst zu Nachfrageabschwächung und geringerem Wachstum führen werden, könnte man grundsätzlich erwarten, dass Zinserhöhungen gar nicht zwingend notwendig sind. Dennoch rechnet die Mehrheit der Kapitalmarktexperten damit. Ein wesentlicher Grund dafür ist, dass die Notenbanken unbedingt vermeiden möchten, wie nach der Invasion Russlands und dem einhergehenden Inflationssprung, erneut „behind the curve“ zu sein.

In der Konsequenz sind die Renditen zweijähriger deutscher Staatsanleihen auf Monats- und Jahressicht erheblich stärker gestiegen sind als die von zehnjährigen Staatsanleihen.

Stephan Kloock neues Mitglied der Geschäftsführung

Wir freuen uns sehr, Stephan Kloock als neues Mitglied der Geschäftsführung bei Helaba Invest willkommen zu heißen.

Zum 1. April 2026 übernimmt er als Chief Risk Officer (CRO) die Verantwortung für die Bereiche Risk & Reporting sowie Technical Operations. Darüber hinaus werden zentrale Themen wie Compliance sowie Fondsbuchhaltung & Steuern zu seinen Schwerpunkten zählen.

Helaba Invest aktualisiert ihren ESG-Management-Ansatz auch für Bestandsfonds

Nachhaltiges Investieren ist für uns mit dem klaren Anspruch verbunden, Verantwortung zu übernehmen und einen Beitrag zur ökologischen und sozialen Entwicklung zu leisten. Gleichzeitig verändern sich die Rahmenbedingungen fortlaufend. Regulatorische Vorgaben, Marktstandards und Entwicklungen an den Finanzmärkten machen es erforderlich, unseren ESG-Management-Ansatz regelmäßig zu überprüfen und weiterzuentwickeln. Nachhaltigkeit ist für uns deshalb kein starres Konzept, sondern ein fortlaufender Entwicklungsprozess.