Die Faktorkomponente stützt sich auf sechs in der Literatur anerkannte Stile. Dazu zählen zum einen defensive Stile wie Low Risk, Dividend Yield und Quality sowie zyklische Stile wie Value, Low Size und Momentum. Allen Faktoren gemein ist, dass sie über einen langfristigen Zeitraum hinweg einen stabilen Mehrertrag gegenüber dem breiten Markt liefern. Da sich die genannten Faktoren in Abhängigkeit von der Marktphase jedoch auf kurze bis mittlere Sicht unterschiedlich gut entwickeln, bietet eine breit diversifizierte Multi-Faktor-Strategie Investoren den entscheidenden Vorteil, jederzeit ein konsistentes Outperformance-Potenzial zu ermöglichen.

Die nachfolgende Tabelle zeigt die Entwicklung unserer gewählten Faktoren gegenüber dem breiten Marktindex MSCI EMU auf Basis einzelner Jahre. Stile mit einer besseren Entwicklung als der Marktindex sind grün, die übrigen gelb markiert.

Quelle: MSCI

Die fünf Jahre seit Auflegung des HI-Sustainable Multi-Faktor Aktien Euroland-Fonds haben als gute Multi Faktor-Jahre den langfristigen Trend und somit unseren Ansatz bestätigt. So lag jeder Stil in mindestens einem Jahr vor dem breiten Markt. Pro Jahr konnten im Schnitt mindestens zwei Faktoren den MSCI EMU outperformen.

Zuletzt entpuppte sich 2024 als Jahr des Stils „Momentum“ – ein Stil, der eine mehr als doppelt so hohe Performance erwirtschaften konnte wie der klassische Mutterindex. Dies war vor allem der Nähe zum Thema Künstliche Intelligenz geschuldet, das im Jahr 2024 weiter an Bedeutung gewann. Low Risk wiederum konnte ab Mitte des Jahres von einer gestiegenen Volatilität am Euroland-Aktienmarkt profitieren und als defensiver Faktor ebenfalls eine leicht vor dem breiten Markt liegende Performance erziele

Erfolgsfaktor 2: Nachhaltige Ausrichtung mit Fokus auf Klimatransition

Auch die fest im Investmentprozess verankerte Nachhaltigkeitskomponente hat zum Erfolg des Anlagekonzepts beigetragen. Der HI-Sustainable Multi-Faktor Aktien Euroland-Fonds setzt auf eine Kombination von Mindestausschlüssen und ESG-Verbesserungen gegenüber dem Anlageuniversum Euro Stoxx. Der Fonds erfüllt damit die Anforderungen nach Artikel 8 der EU-Offenlegungsverordnung. Im Einklang mit internationalen Standards wird im Anlagekonzept eine Null-Toleranz-Strategie gegenüber kontroversen Waffen verfolgt und nicht in Unternehmen mit sehr schweren Kontroversen und Verstößen gegen den UN Global Compact investiert. Zudem gelten bei fossilen Brennstoffen und unkonventionellen Abbaumethoden restriktive Umsatzschwellen.

Abseits des Ausschluss-Prinzips sollen gerade die Unternehmen unterstützt werden, die besonders nachhaltig sind und die Transformation hin zu einer klimaneutralen Wirtschaft und Gesellschaft aktiv vorantreiben. Daher werden auf Portfolioebene deutliche Verbesserungen sowohl beim ESG-Rating als auch beim Low Carbon Transition Score gegenüber dem breiten Markt angestrebt. Ebenso soll der CO2-Fußabdruck deutlich zum Euro Stoxx reduziert werden.

Auch wenn sich der Ukrainekrieg unzweifelhaft negativ auf bestimmte ESG-Themenfelder wie Rüstung und Energie ausgewirkt hat, lässt sich festhalten, dass über die letzten fünf Jahre hinweg nachhaltige Aktienstrategien eine Outperformance zum klassischen Mutterindex erzielen konnten. Dies zeigt sich auch auf Ebene des HI-Sustainable Multi-Faktor Aktien Euroland-Fonds, wo insbesondere Übergewichte in Unternehmen mit „AAA“ und „AA“ ESG- Ratings zur Outperformance gegenüber dem Euro Stoxx beigetragen konnten. Gleichzeitig sind ESG-Ansätze in ihrer Bewertung deutlich vom im Frühjahr 2021 erreichten Peak zurückgekommen und sehen am aktuellen Rand auch im Vergleich zum breiten Markt günstig bewertet aus, was eine potenzielle Erholung zusätzlich stützt.

Überzeugender Track Record seit Auflegung

Zu seinem 5-jährigen Jubiläum blickt der HI-Sustainable Multi-Faktor Aktien Euroland-Fonds auf eine stabile, langfristige Wertentwicklung von 44,38% per Ultimo Dezember zurück und konnte damit auch nach Kosten seinen Referenzindex Euro Stoxx um 1,06% schlagen. Dabei profitierte das Konzept vor allem von positiven Stilbeiträgen aus den Faktoren Momentum, Quality und Low Risk. Ferner trugen Untergewichte in Spanien und Frankreich zur Outperformance bei. Die Volatilität lag mit 19,05% p.a. deutlich niedriger als beim breiten Markt, der auf 19,55% p.a. kam. Das Konzept wurde ferner mit einem realisierten Tracking Error von 2,01% p.a. seinem Anspruch an ein benchmarkorientiertes Anlagevehikel mehr als gerecht.

Unter Performanceaspekten besonders erfolgreich war das abgelaufene Kalenderjahr 2024, in dem der Fonds in einem für Eurolandkonzepte herausfordernden Umfeld bis Ende Dezember eine Outperformance nach Kosten in Höhe von 3,12% zum breiten Markt erzielen konnte. Damit befindet sich der HI-Sustainable Multi-Faktor Aktien Euroland-Fonds in der breiten Bloomberg Peer Group mit ca. 700 Publikumsfonds in der Eurozone verdient unter den 7% besten Fonds.

Dass die Strategie auch dem Vergleich mit ähnlichen Konzepten mittelfristig standhält, zeigt ferner eine Vergleichsanalyse der Plattform eVestment. Dort liegt der HI-Sustainable Multi-Faktor Aktien Euroland-Fonds in der Kategorie „Eurozone All Cap Equity“ über sämtliche Zeiträume hinweg mit seinen absoluten als auch relativen Performanceergebnissen unter den besten 25% seiner Peergroup.

Aufgrund der 2025 zu erwartenden geopolitischen Spannungen, protektionistischen Handelskriege, Chinas unsicherer Entwicklung und gedämpften Wachstumserwartungen großer Volkswirtschaften, sehen wir den HI-Sustainable Multi-Faktor Aktien Euroland-Fonds mit seiner diversifizierten Faktorexponierung und engen Benchmarkorientierung als geeignetes Vehikel, um diesen vielschichtigen Kapitalmarktanforderungen bestmöglich gerecht zu werden.

Vor diesem Hintergrund stützt auch die weiterhin günstige Stilbewertung. So weisen vier von sechs für die Strategie relevanten Stile aktuell eine teils deutlich unterhalb des Marktes liegende Bewertung auf. Besonders viel Bewertungsabschlag zeigen dabei Dividend Yield, Low Size und Value. Im Portfoliokontext sollte Momentum trotz der jüngst gestiegenen Bewertung von einem anhaltenden KI-Aufschwung profitieren, während Dividende neben Low Risk als Stabilitätsanker in unsicheren Zeiten fungiert und Low Size sowie Value von einem konjunkturellen Aufschwung in Euroland getragen werden können. Zuletzt ist die Schere zwischen der Performance von Multi Faktor-Produkten und dem breiten Markt noch einmal deutlich zugunsten der Faktor-Produkte aufgegangen, weswegen wir auch in den kommenden Monaten mit einem anhaltend attraktiven Umfeld rechnen.

Disclaimer

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.

Genauer heißt es zum Sondervermögen Anfang März in dem Ergebnispapier der Sondierungsgespräche zwischen CDU und SPD:

„Dieses Sondervermögen soll für Investitionen in die Infrastruktur dienen. Dies umfasst insbesondere Zivil- und Bevölkerungsschutz, Verkehrsinfrastruktur, Krankenhaus-Investitionen, Investitionen in die Energieinfrastruktur, in die Bildungs-, Betreuungs- und Wissenschaftsinfrastruktur, in Forschung und Entwicklung und Digitalisierung.“1Quelle: SPD, Ergebnisse der Sondierungen von CDU, CSU und SPD, 8. März 2025

Wofür das Geld aus dem Sondervermögen konkret eingesetzt wird, kann zukünftig der Bundestag per Gesetz entscheiden. Der Zeithorizont beträgt 12 Jahre. Für die kommenden vier Jahre müssen die Weichen noch gestellt werden, aber die neue Bundesregierung plant die Einführung eines Infrastruktur-Zukunftsgesetzes, das die entsprechenden Schritte regeln soll.

Wofür das Sondervermögen „Infrastruktur“ verwendet werden soll

Das neue Sondervermögen verteilt sich auf drei Ausgabenbereiche: Zum einen sind 300 Milliarden Euro für allgemeine Investitionen des Bundes vorgesehen2Einschränkend muss erwähnt werden, dass die Gelder für Investitionen des Bundes nur bei Erreichung einer angemessenen Investitionsquote im Bundeshaushalt zusätzlich freigegeben werden. Dazu heißt es beim Deutschen Bundestag: „Zusätzlichkeit liegt vor, wenn im jeweiligen Haushaltsjahr eine angemessene Investitionsquote im Bundeshaushalt erreicht wird“. In der Begründung des Änderungsantrags heißt es, dies sei „dann der Fall, wenn der im jeweiligen Haushaltsjahr insgesamt veranschlagte Anteil an Investitionen 10 vom Hundert der Ausgaben im Bundeshaushalt ohne Sondervermögen und finanzielle Transaktionen übersteigt“., zum anderen jeweils 100 Milliarden Euro für die Länder (Bundesländer und Kommunen) sowie den bereits aufgelegten Klima- und Transformationsfonds (KTF). Die neue Regierung hat sich ihrem Koalitionsvertrag verpflichtet, dem KTF jährlich 10 Milliarden Euro zukommen zu lassen3„Verantwortung für Deutschland“, Koalitionsvertrag von CDU, CSU und SPD, 10. März 2025.

Über den KTF werden insbesondere die für die Klimaneutralität erforderliche energetische Gebäudesanierung und die Umstellung auf klimafreundliche Heizungen, die Dekarbonisierung der Industrie, der Ausbau der erneuerbaren Energien, der Elektromobilität und Ladeinfrastruktur sowie der Aufbau einer Wasserstoffwirtschaft gefördert. Damit ist die Finanzierung des KTF wieder gesichert, nachdem Ende 2023 das Bundesverfassungsgericht die Umwidmung von für die Bekämpfung der Auswirkungen der Corona-Pandemie vorgesehenen Geldern in Höhe von etwa 60 Milliarden Euro für verfassungswidrig erklärt hatte.

Das Sondervermögen „Infrastruktur“ greift zu kurz

Man kann zu Recht kritisieren, dass der KTF mit 100 Milliarden Euro über 12 Jahre unterfinanziert ist und dass die erhebliche Planungs- und Genehmigungsbürokratie, der Mangel an Fachpersonal in den Behörden der Länder und Kommunen sowie die absehbar fehlenden Kapazitäten am Bau einer effektiven und zeitnahen Nutzung der Mittel im Weg stehen. Was ebenfalls noch fehlt, und das betrifft nicht nur den KTF, sind verlässliche Aussagen und ein sicheres Rahmenwerk, wie privates Kapital eingebunden werden soll und kann. Hier gilt es, durch die neue Regierung zügig Klarheit zu schaffen.

Auch bei den anderen Elementen des Sondervermögens stellt sich die Frage, ob diese ausreichend finanziert sind. Wir sehen einen erheblichen Investitionsbedarf in nahezu allen Infrastrukturbereichen wie Netze (Strom, H2, Fernwärme), Verkehrsinfrastruktur, soziale Infrastruktur und Digitalisierung mit prognostizierten Investitionsvolumina, die deutlich über den Umfang des Sondervermögens hinausgehen: In einer Analyse von Anfang 2024 schätzt der IW Köln, dass für die kommenden Jahre neben den bereits geplanten Mitteln im Bundeshaushalt zusätzlich rund 600 Mrd. Euro für die Verkehrsinfrastruktur, die Bildung, den Wohnungsbau und den Klimaschutz bzw. Klimaanpassung benötigt werden4https://www.iwkoeln.de/fileadmin/user_upload/Studien/policy_papers/PDF/2024/IW-Policy-Paper_2024-Investitionsbedarfe.pdf. Ob dieser Betrag ausreicht, darf bezweifelt werden, wie zwei Beispiele nahelegen: Die Deutsche Bahn beansprucht nach aktuellen Zahlen bis 2034 rund ein Drittel des Sondervermögens, da sie für die Erneuerung und Erweiterung des Schienennetzes mit Ausgaben in Höhe von 260 Mrd. Euro rechnet, von denen etwa 150 Mrd. Euro aus dem neuen Sondervermögen kommen sollen5https://www.zdf.de/nachrichten/politik/deutschland/deutsche-bahn-milliarden-finanzierung-investitionen-sondervermoegen-100.html. Auch erfordert die Dekarbonisierung der deutschen Wirtschaft bis 2045 einen massiven Aus- und Umbau der Stromnetzinfrastruktur, um unter anderem die Elektrifizierung von Verkehr, Industrie und Gebäuden zu bewältigen. Die Gesamtkosten taxieren Ökonomen in den kommenden 20 Jahren auf rund 650 Milliarden Euro6Institut für Makroökonomie und Konjunkturforschung (IMK), Studie Ausbau der Stromnetze: Investitionsbedarf, Ausbau der Stromnetze: Investitionsbedarfe – Institut für Makroökonomie und Konjunkturforschung (IMK) in der Hans-Böckler-Stiftung, Dezember 2024.

Ohne zusätzliches privates Kapital wird es nicht gehen

Das beschlossene Sondervermögen zeigt, dass die künftige Regierung dem Verfall der deutschen Infrastruktur Einhalt gebieten will. Wir sehen aber auch, dass das Sondervermögen nur eine Art „Anschubfinanzierung“ sein kann und Investitionen von privatem Kapital erforderlich sein werden. Neben zusätzlichem und den Steuerzahler entlastendem Kapital können private Kapitalgeber Fachwissen und -personal einbringen. Mit dem Ziel, zügig eine sichere und langfristige Rendite zu erzielen, können private Kapitalgeber für eine Beschleunigung und eine höhere Effizienz bei Projekten sorgen.

Die Einbindung privater Kapitalgeber ist nichts Neues in Deutschland. Investitionen in Infrastrukturanlagen sind insbesondere bei institutionellen Investoren inzwischen als feste Anlageklasse etabliert. Nach einer Befragung des Bundesverbandes Alternative Investments aus dem Jahr 2024 beabsichtigt die Mehrheit der befragten institutionellen Investoren, ihr Engagement in der Assetklasse Infrastruktur in den kommenden Jahren noch weiter auszubauen7Bundesverband Alternative Investments e.V. (BAI), Investor Survey 2024, BAI_Investor_Survey_2024.pdf, Oktober 2024. Das Potenzial aus diesen Partnerschaften ist bei Weitem nicht ausgeschöpft, was besonders deutlich wird, wenn wir einen Blick zu unserem Nachbarn Frankreich werfen: Hier wurden beispielsweise in den letzten fünf Jahren von privaten Kapitalgebern rund 13,9 Milliarden Euro in Straßen, Brücken und Schienen investiert. Im wirtschaftlich um rund 20% größeren Deutschland waren es im selben Zeitraum nur knapp 10 Milliarden Euro8Infralogic, 2019-24. Stand der Abfrage April 2025. Während der französische Staat, auch durch die Einbindung privater Kapitalgeber, nur rund 46 Euro pro Jahr und Bürger in das Schienennetz investiert, sind es in Deutschland 114 Euro9Allianz Pro Bahn, 2023.

Die neue Regierung sieht die Notwendigkeit, den Kapitalmarkt über eine Anpassung des Kapitalmarktrechtes einzubinden und einen besseren und sicheren Rahmen für Investitionen von Fonds in Infrastruktur zu schaffen. Hier fehlen allerdings im Koalitionsvertrag belastbare Details.

Mit Geld allein wird der Standort Deutschland nicht zukunftsfähig

Das neu aufgelegte Sondervermögen allein wird durch den Erhalt und die Verbesserung der Infrastruktur den Standort Deutschland nur bedingt wettbewerbsfähiger machen. Durch gezielte Maßnahmen, insbesondere einem signifikanten Bürokratieabbau, der Beschleunigung der Planungs- und Genehmigungsprozesse sowie steuerliche und regulatorische Anreize, kann der Raum für private Investitionen deutlich erweitert werden und so Kapital zum Erhalt und Ausbau unserer Energie-, Verkehrs-, Bildungs- und Gesundheitsinfrastruktur freigesetzt werden.

Deutschlands Infrastruktur wieder zukunftsfähig zu machen, ist ein dickes Brett. Aber wir sollten den Schwung durch das Sondervermögen nutzen und uns an die Arbeit machen. Die Vorarbeiten sind durch die Schaffung des Sondervermögens und durch die Vorschläge zum Bürokratieabbau der Initiative für einen handlungsfähigen Staat10Siehe Initiative für einen handlungsfähigen Staat, Zwischenbericht vom März 2025 (https://www.ghst.de/initiative-fuer-einen-handlungsfaehigen-staat), die auch Eingang in den Koalitionsvertrag zwischen CDU, CSU und SPD gefunden haben, gemacht. Jetzt geht es um den Mut, den Bohrer in die Hand zu nehmen und das Brett endlich zu bohren.

Disclaimer

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.

Seit der Einführung des ETS-Systems ist der Preis für Emissionszertifikate erheblich gestiegen. Während der Preis beispielsweise vor einer Dekade noch bei wenigen Euros pro Tonne CO2 lag, stieg er im Februar letzten Jahres zeitweise auf über 105 Euro pro Tonne. Aktuell liegt der Preis in etwa bei 70 Euro pro Tonne (siehe Abbildung 1) und könnte sich bis 2030, wie verschiedene Modellrechnungen zeigen, vervielfachen. Die erwarteten Preisanstiege sind eng verknüpft mit verschärften Emissionszielen zur Erreichung der Klimaziele 1Zielsetzung: Reduktion der Treibhausgasemissionen um mindestens 55 Prozent bis 2030, Klimaneutralität bis 2050. und der sukzessiven Reduktion ausgegebener Zertifikate. Eine bedeutende Reform im Jahr 2023 sieht die Einführung eines neuen ETS2 für die Emissionen aus dem Gebäude- und Verkehrssektor vor, was das Potenzial hat, die Preise weiter zu erhöhen.

Abb. 1: Preisverlauf von CO2-Zertifikaten seit 2008; Quelle: Bloomberg

In diesem Artikel wird untersucht, welche Auswirkungen die Einführung des ETS2 auf die Inflation in der Eurozone haben könnte. Zuerst wird ein Überblick über das bisherige ETS-System gegeben. Danach werden die möglichen Inflationseffekte durch die Einführung des ETS 2 analysiert sowie begleitende Maßnahmen zur Abmilderung negativer Effekte dargestellt.

Überblick über das ETS-System

Das ETS ist ein System zur Reduzierung der Treibhausgasemissionen und wurde erstmals 2005 eingeführt. Ziel des ETS ist es, die Menge an Emissionszertifikaten, die gesetzlich von Unternehmen und Industrie für den Ausstoß von CO2 benötigt werden, und damit den CO2-Ausstoß insgesamt zunehmend zu begrenzen.

Die Vergabe von Emissionszertifikaten an Unternehmen erfolgt durch die Mitgliedstaaten der Europäischen Union (EU). Diese Zertifikate werden entweder kostenlos zugeteilt oder versteigert. Im Rahmen des Emissionshandelssystems ETS werden die Emissionszertifikate von den jeweiligen nationalen Behörden, wie beispielsweise der Deutschen Emissionshandelsstelle (DEHSt) in Deutschland, bereitgestellt und überwacht. Die DEHSt im Umweltbundesamt ist auch für die Kontrolle der von den Unternehmen und externen Prüfer eingereichten Daten und Berichte sowie dem Abgleich zwischen benötigten und vorhandenen Zertifikaten verantwortlich. Auf europäischer Ebene wird die Einhaltung von der Europäischen Wertpapier- und Marktaufsichtsbehörde (ESMA) überwacht, die sicherstellt, dass die Daten und Berichte der nationalen Behörden korrekt sind und den europäischen Vorschriften entsprechen. Technisch erfolgt die Überprüfung und Verwaltung der Zertifikate im Union Registry, einem elektronischen System, das sämtliche Transaktionen und Konten für Emissionszertifikate in der EU erfasst.

In den frühen Phasen des EU-ETS wurden die meisten Zertifikate kostenlos auf Grundlage historischer Emissionen („Grandfathering“) vergeben. Heute erfolgt eine zunehmende Anzahl der Zertifikate durch Versteigerungen. Diese Versteigerungen finden normalerweise an organisierten Börsen statt, wie der European Energy Exchange (EEX) in Leipzig für den deutschen Markt. Bereits im Markt vorhandene Zertifikate können zudem gehandelt werden, wodurch diejenigen, die ihre Emissionen reduzieren, einen wirtschaftlichen Vorteil erzielen. Besonders relevant wird dies durch die kontinuierliche Reduktion der verfügbaren Zertifikate, was eine Verringerung der Emissionen und einen steigenden CO2-Preis zur Folge hat.

Das EU-ETS stellt das Herzstück der europäischen Klimapolitik dar. Es deckt rund 40% der Treibhausgasemissionen der EU ab, darunter hauptsächlich Emissionen aus energieintensiven Industrien und Kraftwerken sowie teilweise auch aus der Luft- und Schifffahrt. Das Prinzip basiert auf dem Handel mit Emissionsrechten, die durch Auktionsverfahren verteilt und gehandelt werden können. Jedes Jahr verringert sich die Gesamtzahl der Emissionsrechte, sodass ein zunehmender Anreiz zur Emissionsreduktion entsteht (siehe Abbildung 2). Unternehmen, die weniger Emissionen verursachen als ihre Zertifikate erlauben, können ihre überschüssigen Zertifikate verkaufen und so zusätzliche Einnahmen erzielen, während Unternehmen, die mehr emittieren, zusätzliche Zertifikate erwerben müssen.

Abb. 2: Volumen ausgegebener Zertifikate seit 2005; Quelle: European Environment Agency

Eine bedeutende Reform wurde im Jahr 2023 beschlossen. Das bestehende ETS (auch ETS1 genannt) wird dabei dahingehend verändert, dass die Anzahl der Zertifikate bis 2039 auf Null reduziert wird. Diese Reduktion wird durch eine verstärkte Marktstabilitätsreserve (MSR) unterstützt, die das Angebot über den Zeitraum von 2025 bis 2037 erheblich einschränkt und somit den Preis weitertreibt. Das MSR schöpft dabei überschüssige Zertifikate am Markt ab, um ein Überangebot und einen damit einhergehenden starken Preisrückgang zu verhindern. Seit 2023 werden Zertifikate, die den Auktionsumfang des Vorjahres übersteigen, aus dem MSR gelöscht, um die Gesamtzahl der existierenden Zertifikate weiter zu verringern. Parallel dazu wird ein neues Emissionshandelssystem ETS2 eingeführt, das ab 2027 Emissionen aus dem Gebäude- und Verkehrssektor abdeckt.

Einführung und Wirkung von ETS2

Mit der Reform und Einführung des ETS2 soll der Treibhausgasausstoß auch in den Sektoren Gebäude und Verkehr erfasst und unter Kontrolle gebracht werden. Diese Sektoren machten bisher mit etwa 36% einen großen Anteil der Treibhausgasemissionen in Europa aus, ohne dass sie durch das bestehende ETS erfasst wurden. Durch die Einbeziehung dieser Sektoren erwartet man mittelfristig eine erhebliche Reduktion der Emissionen und eine Erhöhung der Preise für Emissionszertifikate. Die Kostensteigerungen beim CO2 würden sich direkt in höheren Preisen für Kraft- und Brennstoffe sowie allerhand anderer Produkte und Dienstleistungen aus den ETS-Sektoren niederschlagen und somit die Inflation in verschiedenen Bereichen antreiben.

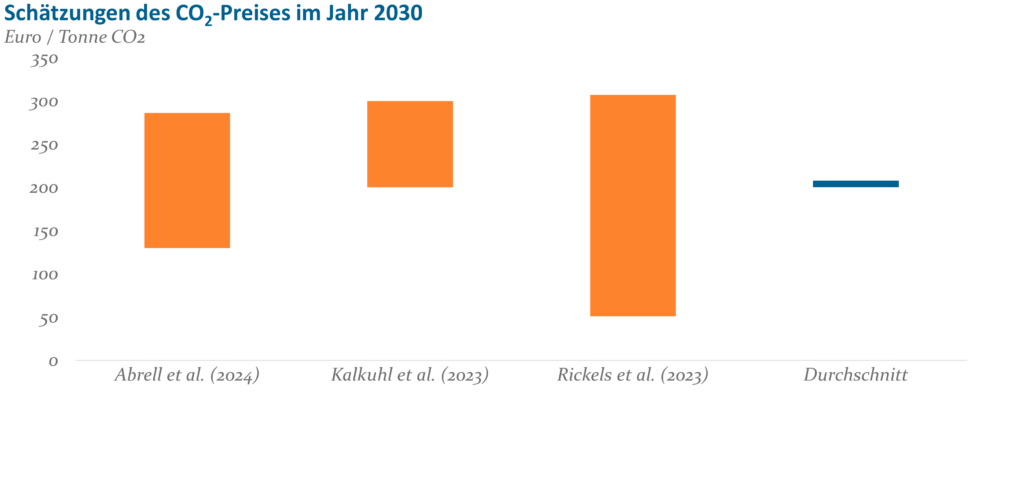

Die Einführung des ETS2 wird aller Wahrscheinlichkeit nach zu höheren Preisen für CO2-Zertifikate führen, da die Nachfrage nach diesen Zertifikaten aufgrund der zusätzlichen regulatorischen Anforderungen steigen wird. Laut einer Studie von Abrell et al. (2024), die mithilfe von vier verschiedenen Modellen und auf breiter Datenbasis den CO2-Preis schätzt, könnte dieser bis 2030 zwischen 130 und 286 Euro pro Tonne liegen. Kalkuhl et al. (2023) schätzen die mögliche Preisspanne mit 200 bis 300 Euro pro Tonne etwas höher. Rickels et al. (2023) haben in ihrer Schätzung mit 51 bis 307 Euro pro Tonne zwar eine höhere Breite, erwarten im Mittel aber einen Preis von 155 Euro, was in etwa einer Verdoppelung des aktuellen Niveaus entspricht. Abbildung 3 fasst die verschiedenen Schätzungen des CO2-Preises für das Jahr 2030 zusammen. Dieser zu erwartender Anstieg ist eine direkte Folge der Nachfrage aus den neu regulierten Sektoren des Gebäude- und Verkehrswesens. Es wird erwartet, dass die Unternehmen in diesen Sektoren die höheren Kosten entweder absorbieren oder, was wahrscheinlicher ist, an die Verbraucher weitergeben.

Abb. 3: Schätzungen des CO2-Preises im Jahr 2030; Quelle: Eigene Abbildung

Die primären direkten Inflationseffekte der ETS2-Einführung sind auf die Energiepreise zurückzuführen. Im Gebäudesektor fallen insbesondere Heizkosten und die allgemeinen Energiekosten für Strom und Gas an. Im Verkehrssektor hingegen betrifft das System die Preise für Kraftstoffe, wie Benzin und Diesel. Diese höheren Preise für Energie und Kraftstoffe wirken sich unmittelbar auf die Verbraucherpreise aus. In Deutschland und weiteren Teilen der Eurozone, in denen Haushalte und Unternehmen weiterhin stark auf fossile Energien angewiesen sind, könnten diese Preissteigerungen besonders gravierend ausfallen.

Neben den direkten Effekten auf die Energiepreise kommt es zu weitreichenden indirekten Inflationseffekten. Höhere Energiekosten bedeuten höhere Produktionskosten für eine Vielzahl von Gütern und Dienstleistungen. Diese Erhöhungen können letztlich dazu führen, dass Unternehmen diese zusätzlichen Kosten an die Verbraucher weitergeben und die Preise für Waren und Dienstleistungen allgemein steigen. Ein konkretes Beispiel sind Lebensmittel, deren Herstellung, Transport und Lagerung stark energieabhängig sind. Wenn die Transportkosten steigen, schlagen diese Kosten direkt auf die Lebensmittelpreise durch. Ebenso verhält es sich mit anderen Konsumgütern und Produktionsmaterialien, wodurch ein breiter Inflationsdruck entsteht.

Mössner (2022) untersuchte in einer Studie die Auswirkungen der CO2-Bepreisung auf die Inflation in 35 OECD-Ländern von 1995 bis 2020. Dabei zeigte sich, dass eine Erhöhung der Preise für Emissionszertifikate um 10 US-Dollar pro Tonne CO2-Äquivalente die Energieverbraucherpreisindex (CPI)-Inflation um 0,8 Prozentpunkte und die allgemeine Inflation um 0,08 Prozentpunkte nach einem Jahr steigert. Entsprechend könnte eine Verdoppelung bis Vervierfachung der aktuellen CO2-Preise die Inflation um 0,5 bis 1,7 Prozentpunkte bis 2030 bzw. 0,1 bis 0,3 Prozentpunkte jährlich in den nächsten fünf Jahren anfachen.

Um starke Preisschwankungen und extreme Preisaufwüchse im ETS2 zu verhindern, können verschiedene Marktstabilitätsmaßnahmen eingesetzt werden. Beispielsweise könnte eine MSR ähnlich, wie im bestehenden ETS1, eingeführt werden, um die Zertifikatspreise innerhalb bestimmter Rahmenbedingungen zu halten. Dabei könnten Zertifikate abgeschöpft werden, wenn ein Überangebot am Markt besteht, um bei knappem Angebot zusätzliche Zertifikate in den Markt zu geben und den Preisaufstieg somit zu begrenzen. Damit könnten starke Preisanstiege verhindert und somit Inflationsschübe gedämpft werden. Eine langfristige Preisstabilität wäre sowohl für die Wirtschaft als auch für die Verbraucher von Vorteil.

Fazit

Zusammenfassend lässt sich festhalten, dass die Einführung von ETS2 durchaus signifikante Auswirkungen auf die Inflation in Europa und Deutschland haben dürfte. Diese Auswirkungen sind vielschichtig und betreffen sowohl direkte als auch indirekte Preissteigerungen, die durch höhere Kosten für CO2-Zertifikate verursacht werden. Während direkte und indirekte Preissteigerungen durch die CO2-Bepreisung zu erkennbaren Inflationseffekten führen dürften, könnten Anpassungsreaktionen und Veränderungen in der Konsumnachfrage auch gegenläufige Effekte haben. Insgesamt dürfte die Einführung von ETS2 die CO2-Preise mindestens verdoppeln, vielleicht sogar vervierfachen und damit die Inflation um 0,5 bis 1,7 Prozentpunkte bis 2030 bzw. um 0,1 bis 0,3 Prozentpunkte jährlich in den nächsten fünf Jahren antreiben. Um die Effekte zu mildern und die Akzeptanz des Emissionshandels in der Bevölkerung zu erhöhen, sind begleitende Maßnahmen, wie Marktstabilitätsmechanismen eine Möglichkeit.

Quellen:

Abrell, J., Chepeliev, M., Corong, E. L., McDougall, R., & van der Mensbrugghe, D. (2024). Effects of carbon pricing on inflation. Energy Strategy Reviews, 51, 101271. https://doi.org/10.1016/j.eneco.2014.07.015

Moessner, R. (2023). Effects of carbon pricing on inflation in 35 OECD countries from 1995 to 2020. CESifo Working Papers. https://ssrn.com/abstract=4033600

Rickels, W., Peterson, S., Rothenstein, R., Schenuit, F., & Fridahl, M. (2022). Procure, Bank, Release: Carbon Removal Certificate Reserves to Manage Carbon Prices on the Path to Net-Zero. Energy Research & Social Science, 94, 102858. https://doi.org/10.1016/j.eneco.2014.07.015

Disclaimer

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.

Spreadmärkte setzten damit einen Trend fort, der – lässt man die „Mini-Bankenkrise“ um Silicon Valley Bank und Credit Suisse außer Acht – im Oktober 2022 begann. In den vergangenen zweieinhalb Jahren war es für Credit-Manager und ihre Anleger vergleichsweise einfach, überdurchschnittliche Erträge zu erzielen. So erfreulich die relative Stabilität von Risikoprämien für Credit-Investoren aktuell ist, bleibt es doch abzuwarten, wie sich die verschiedenen politischen Entwicklungen mittelfristig auf die Märkte auswirken. Wenn man die Ausgangsfrage einige Etagen tiefer hängt, kann man sie durchaus bejahen. Die Phase, in der man vor allem durch hohes systematisches Risiko im Portfolio profitieren konnte, ist vorbei. Vieles spricht dafür, dass sich Unternehmensanleihen in den kommenden Monaten weniger einheitlich entwickeln und es immer wieder zu höherer Volatilität kommen wird. Aktives Management ist gefragt.

Dabei sind die Aussichten generell alles andere als schlecht. Ein Großteil der Emittenten des Anlageuniversums weist derzeit solide Bilanzen auf. Darüber hinaus bietet das aktuelle Renditeniveau ein Polster für zwischenzeitliche Schwankungen. Hinzu kommt zumindest in Europa eine unterstützende Geldpolitik und ganz aktuell eine fiskalpolitische Wendung, die positiv auf die Konjunktur wirken sollte. Damit ist eine gute Ausgangsbasis gegeben, um auch 2025 mit einem Credit-Portfolio eine attraktive Rendite erzielen zu können. Vorausgesetzt man steuert das Portfolio sicher durch das Dickicht aus Schlagzeilen und Posts.

Welcome to the Jungle

Auf welche Strategien sollten Anleger dabei setzen? Die erste Regel lautet: Ruhe bewahren. Die unorthodoxen Verhandlungsmethoden der US-Administration führen zu einem niedrigen Signal-Rausch-Abstand. Ob das Teil des Konzepts ist oder eine Begleiterscheinung charakterlicher Dispositionen spielt dabei keine Rolle. Marktteilnehmer müssen die echten Informationen aus dem Lärm filtern und dürfen sich nicht von Meldungen treiben lassen, nur weil viele Wörter in Großbuchstaben geschrieben wurden.

Darüber hinaus steht einem Corporate Bonds-Manager der übliche Strauß an Stellgrößen zur Verfügung: Steuerung des Zinsrisikos und des Credit-Exposure auf Portfolioebene, die Allokation von Themen (z.B. Branchen, Kapitalstruktur usw.) und natürlich die Selektion einzelner Emittenten bzw. Wertpapiere.

In einem tendenziell seitwärts gerichteten Markt, der ereignisgetrieben Ausschläge produziert, erscheinen direktionale Strategien hinsichtlich Zins- oder Credit-Exposure nicht optimal. Denn ob sich unter diesen Umständen eine sinnvoll nutzbare Handelsspanne bildet, ist zumindest fraglich.

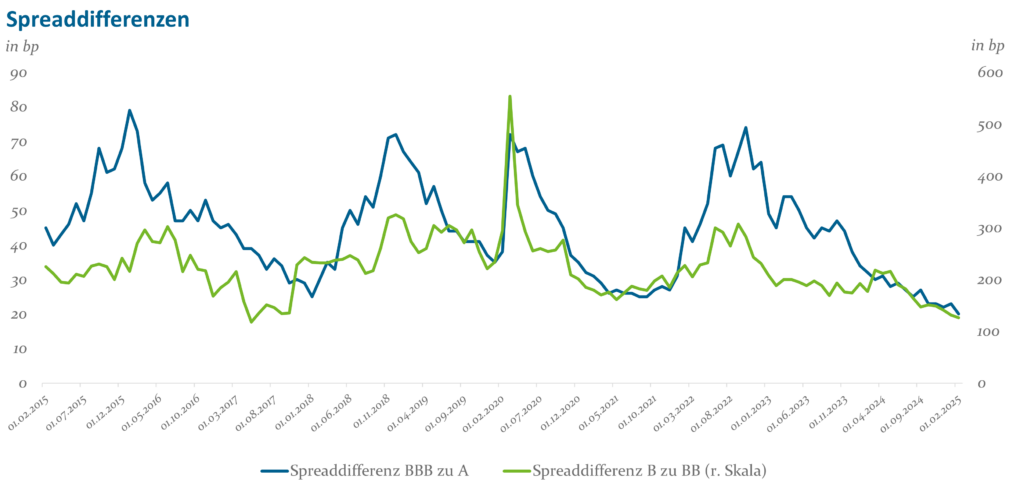

Robuster erscheinen in dieser Gemengelage relative Strategien innerhalb des Portfolios. Beispielsweise sind Spreads sowohl im Investment Grade- wie auch im High Yield-Universum stark komprimiert. Der Abstand zwischen schwächeren und besseren Bonitäten ist klein (siehe Grafik). Zwar findet man dafür strukturelle Gründe (z.B. derzeit ungeliebte Autowerte mit hohem Anteil von A-Ratings, defensive Geschäftsmodelle wie Versorger oder die im letzten Jahr sehr beliebten Immobilienunternehmen aus der BBB-Kategorie). Dennoch lösen sich solche Konstellation in der Regel wieder auf, was durch eine entsprechende Positionierung genutzt werden kann. Eine einfache Untergewichtung von BBB-Anleihen greift aber zu kurz, weil dadurch das Spreadrisiko des Portfolios deutlich sinkt. Dem kann man durch eine längere Spreadduration bei besseren Bonitäten entgegen steuern.

Quelle: ICE BofA Indizes, Bloomberg

Auch die Allokation von Branchen bietet Gelegenheiten, sich losgelöst von tagesaktuellen Schlagzeilen zu positionieren. Vom Infrastrukturpaket der Bundesregierung profitieren Unternehmen in den entsprechenden Wirtschaftszweigen längerfristig. Banken gewinnen durch höheres Finanzierungsvolumen und eine steile Zinsstrukturkurve, wogegen letztere für die schon erwähnten Immobilienunternehmen eher von Nachteil ist. Um sich vor Zinsvolatilität zu schützen, kann man die High Yield-Allokation erhöhen. Diese und weitere Überlegungen können noch viel präziser im Rahmen der Emittenten- und Wertpapierselektion umgesetzt werden.

Handle with Care

2025 wird für Credit-Investoren wahrscheinlich deutlich anstrengender als die beiden Jahre zuvor. Im Portfoliomanagement ist es sicher nicht das Jahr für Haudegen. Hier zählt – wie so oft – eine sachliche und fokussierte Analyse sowie eine konsequente und risikobewusste Umsetzung im Portfolio. Beherzigt man das, stehen die Chancen gut, dass die Anstrengungen mit einer ansprechenden Rendite belohnt werden.

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.

Die hohe Inflation veranlasste die EZB im Juli 2022, die historische Nullzinsphase zu beenden. Die geopolitischen Spannungen, insbesondere der Konflikt in der Ukraine, trugen dazu bei, dass die Energiepreise stark anstiegen und Unternehmen sowie Verbraucher belasteten. Die Unsicherheit über die zukünftige Energieversorgung und die Auswirkungen der geopolitischen Lage auf die Wirtschaft hatten einen Rückgang des Anlegervertrauens zur Folge.

Die steigenden Zinsen führten an den Anleihemärkten zu deutlichen Kursverlusten und auch die Aktienmärkte gerieten durch die steigenden Finanzierungskosten für Unternehmen unter Druck. Die Korrelation zwischen verschiedenen Anlageklassen nahm zu, was bedeutete, dass selbst traditionell diversifizierte Portfolios deutlich weniger Schutz vor der erhöhten Volatilität an den Märkten bieten konnten.

Dies veranlasste Anleger dazu, vermehrt in kurzlaufende Anleihen im Bereich des Geldmarkts zu investieren, um sich den schnell verändernden Marktbedingungen anzupassen. Angesichts des sehr ausgeprägten Anstiegs der Zinssätze suchten insbesondere Banken und Finanzinstitute nach Möglichkeiten, ihr Zinsrisiko zu minimieren. Die Investitionen in kurzlaufende Anleihen konnte ebenso dabei helfen, Liquiditäts- und Kapitalanforderungen einzuhalten.

Die Maßnahmen der EZB zeigten Wirkung und die Inflationsrate sank im Verlauf des Jahres 2023. Gleichzeitig musste die EZB auf ein stagnierendes Wirtschaftswachstum und eine schwache Konsumentwicklung reagieren. Im Sommer 2024 erfolgte der geldpolitische Kurswechsel und die EZB begann, die Zinsen wieder zu senken.

Weitere Zinssenkungen in 2025 – Wie tief geht die EZB?

Am 6. März diesen Jahres hat die EZB den Einlagenzinssatz erneut um 25 Basispunkte auf 2,5% gesenkt. Damit ist es die sechste Senkung seit Einleitung des Zinssenkungszyklus im Jahr 2024. In ihrem Statement hat die EZB angekündigt, dass die Geldpolitik für den Euroraum zukünftig „spürbar weniger restriktiv“ umgesetzt werden soll. Gleichzeitig wurden die Wachstumsprognosen für die Jahre 2025-2027 erneut gesenkt. Die Revision der Wachstumsprognosen ist das Ergebnis von rückläufigen Exporten und anhaltend schwachen Investitionen. Diese Entwicklungen lassen sich unter anderem durch die erhebliche Unsicherheit in der internationalen Handelspolitik sowie durch die (geo-) politische Instabilität erklären.

In Bezug auf die Inflation geht die EZB jedoch davon aus, dass sich diese in diesem Jahr nachhaltig im Bereich des Zielwerts von 2% stabilisieren wird. Die anhaltend hohe Binneninflation wird mit dem zeitverzögerten Nachlauf von Lohn- und Preisanpassungen zum vergangenen Inflationsschub erklärt. Den neutralen Zinssatz hatte die EZB im Januar auf einen Wert zwischen 1,75% und 2,25% geschätzt. Es ist also aktuell von mindestens einer weiteren Zinssenkung für 2025 auszugehen. Sollte das Wirtschaftswachstum weiter hinter den Erwartungen zurückbleiben, könnte auch eine stärker akkommodierende Geldpolitik der EZB notwendig werden. Wenn die jüngst angekündigten Pläne für enorme Staatsausgaben für Verteidigung und Infrastruktur von den EU-Mitgliedsstaaten realisiert werden, könnte dies allerdings einen entsprechend kompensierenden Effekt haben.

Relative Attraktivität risikoreicherer Kapitalanlagen steigt wieder

Nachdem Anleger in den vergangenen zwei Jahren im Bereich des Geldmarkts – ohne nennenswerte Risiken einzugehen – sehr attraktive Renditen erwirtschaften konnten, wird diese Situation durch den Zinssenkungszyklus der Zentralbanken zunehmend aufgehoben. War die Zinsstrukturkurve der deutschen Bundesanleihen zum Ende des Jahres 2023 noch invers, so zeigte diese im Verlauf des Jahres 2024 eine zunehmende Versteilerung. Der Spread zwischen zehn- und zweijährigen Bundesanleihen liegt mittlerweile wieder im positiven Bereich und ist auf rund 70 Basispunkte gestiegen. Damit wird nicht nur die Investition in mittlere und längere Laufzeiten wieder vorteilhafter, auch die relative Attraktivität anderer Assetklassen wie Unternehmensanleihen, Aktien, Immobilien oder Infrastruktur steigt wieder. Kurzfristige Geldmarktanlagen werden im veränderten Zinsumfeld im Jahr 2025 und den folgenden Jahren keine wirkliche Alternative zu einer diversifizierten Anlagestrategie bieten.

Abb. 1: Renditen der DE-Staatsanleihen zum jeweiligen Stichtag und Laufzeiten; Quelle: Bloomberg, Helaba Invest; Stand: März 2025

Weitere Einblick in unsere Einschätzungen finden Sie in unserer aktuellen Ausgabe „Highlights aus dem Asset Management – Märkte & Meinungen“.

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.

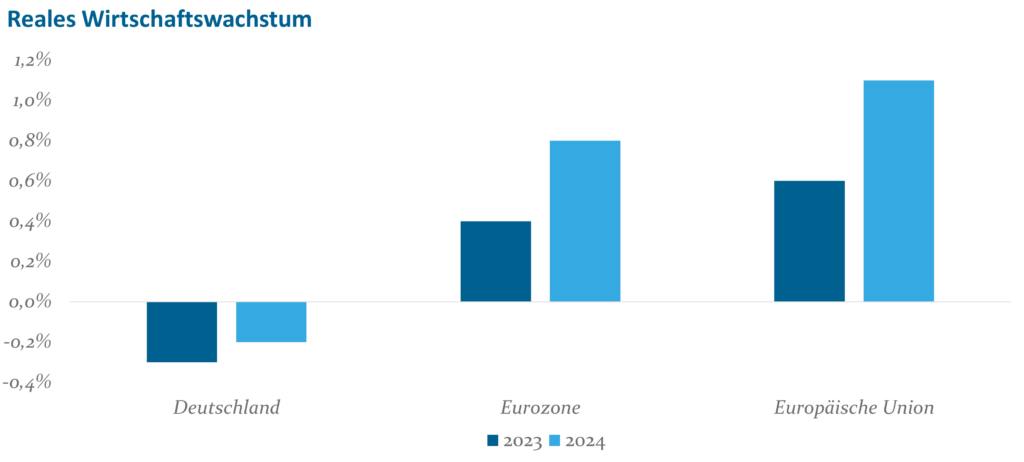

Abb. 1: Reales Wirtschaftswachstum in Europa 2023 und 2024; Quelle: Internationaler Währungsfonds Datenportal, abgerufen am 24.02.25

Das Wirtschaftswachstum in Deutschland wurde vor allem durch vier Hauptfaktoren belastet: die Exportabhängigkeit und globale Handelspolitik, strukturelle Probleme in der Industrie, unzureichende Investitionen sowie demografische Herausforderungen und Probleme auf dem Arbeitsmarkt.

Exportabhängigkeit und globale Handelspolitik

Die deutsche Wirtschaft ist stark exportorientiert und -abhängig, insbesondere im Maschinenbau, der Automobilindustrie und der Chemie. Seit 1993 stieg die Exportquote – der Anteil der Güter- und Dienstleistungsexporte am BIP – von 20% auf beeindruckende 43% im Jahr 2023. Diese hohe Exportabhängigkeit bedeutet, dass die deutsche Wirtschaft besonders anfällig für globale Handelskonflikte ist. Laut Weltbank lag der Anteil der Exporte am globalen BIP im Jahr 2023 bei rund 30% und damit nur in etwa so hoch wie bereits 2007. Im Jahr 1970 betrug er noch knapp 13%. Im Jahr 2023 sanken Deutschlands Exporte gegenüber dem Vorjahr um 0,3% und im Jahr 2024 sogar um 0,5%. Ein Grund dafür ist die weltweite Stagnation des Außenhandelswachstums, das u.a. durch die Lieferkettenschwierigkeiten im Zuge der COVID-19-Pandemie und geopolitischen Spannungen hervorgerufen wurde. Zudem schwächten die hohen Energiepreise die Wettbewerbsfähigkeit der energieintensiven Industrie, die in Deutschland etwa 17% zur industriellen Wertschöpfung beiträgt.

Strukturelle Probleme in der Industrie

Die deutsche Industrie, besonders der Fertigungs- und Bausektor, stehen mitunter aufgrund der hohen Energiepreise und der aktuell gestiegenen Zinsen vor erheblichen Herausforderungen. Die Industriestrompreise lagen 2023 in Deutschland in etwa doppelt so hoch wie in Frankreich und China. Zu den USA war der Preisunterschied noch größer. Diese hohe Diskrepanz bei den Energiepreisen bedeutet einen strukturellen Wettbewerbsnachteil für die deutsche Industrie. Insgesamt ist in allen entwickelten Volkswirtschaften in den letzten Jahrzehnten zwar eine Abnahme der Industrieproduktion und eine zunehmende Bedeutung des Dienstleistungssektors zu beobachten gewesen. Deutschland bleibt jedoch im internationalen Vergleich weiterhin stark abhängig von der Industrieproduktion, die seit Mitte 2023 im Jahresvergleich zurückgeht. Der Anteil des verarbeitenden Gewerbes am BIP betrug 2023 immerhin noch 19%, was zeigt, dass diesem Sektor weiterhin große Bedeutung zukommt. Verglichen mit anderen Ländern, wie dem Vereinigten Königreich (9%) oder Frankreich (10%), ist der Anteil in Deutschland relativ hoch. Allerdings ist der Beitrag der Industrie am BIP im Vergleich zu 1991, als er noch bei 25% lag, deutlich gesunken. Ein weiteres Zeichen der Schwäche ist die Kapazitätsauslastung im verarbeitenden Gewerbe, die im Jahr 2024 bei nur 77% lag, verglichen mit 88% zu Beginn des Jahres 2018. Im Jahr 2024 verzeichnete das verarbeitende Gewerbe einen Produktionsrückgang von 3,0%, beim Baugewerbe betrug der Rückgang der Bruttowertschöpfung sogar 3,8%. Die Schwäche im Bausektor lässt sich mitunter auf die seit 2022 gestiegenen Zinskosten zurückführen, die die Finanzierung von Bauprojekten deutlich verteuerten. Zudem haben die politische Unsicherheit der letzten Jahre, aufgrund interner Uneinigkeit zwischen den Regierungsparteien sowie äußeren Faktoren, wie dem Ausbruch des Krieges in der Ukraine und der darauffolgenden Energiekrise, das Vertrauen in die wirtschaftliche Leistungsfähigkeit Deutschlands beeinträchtigt und zu einem Rückgang der Investitionen geführt.

Unzureichende Investitionen

Ein weiterer Faktor, der das Wirtschaftswachstum behindert, ist das niedrige Investitionsniveau. In den letzten Jahren ging die Nettokapitalstockquote, die Investitionen in Maschinen, Gebäude und Infrastruktur umfasst, deutlich zurück. Dies hat nicht nur das kurzfristige Wachstum gehemmt, sondern auch das langfristige Wachstumspotenzial der deutschen Wirtschaft erheblich beeinträchtigt. Seit dem Jahr 2000 sank die Nettokapitalstockquote um etwa 15%. Allein 2023 verzeichneten die Bruttoanlageinvestitionen ein Minus von 1,2%, im letzten Jahr waren es sogar 2,5%. Die Unsicherheit auf den globalen Märkten und die politische Instabilität haben dazu geführt, dass Unternehmen ihre Investitionen zurückhielten. Auch beim Thema Zukunftstechnologien hinkt Deutschland hinterher. Führende Länder bringen vier- bis sechsmal so viele wissenschaftliche Publikationen zu diesen Technologien hervor. Die Anzahl der Patente liegt dabei um das Doppelte bis Dreifache höher als in Deutschland. Private Investoren steckten in den USA zwischen 2013 und 2023 rund 335 Milliarden U.S. Dollar in KI-Projekte, in China waren es immerhin 103 Milliarden U.S. Dollar. In Deutschland waren es im gleichen Zeitraum hingegen nur 10,3 Milliarden U.S. Dollar.

Demografische Herausforderungen und Arbeitsmarktprobleme

Der Arbeitsmarkt in Deutschland hat in den letzten Jahren ebenfalls gelitten. Demografische Veränderungen, wie eine alternde Gesamtbevölkerung und eine zukünftig sinkende Erwerbsbevölkerung, haben das Potenzial des Arbeitsmarktes erheblich beeinträchtigt. Seit dem Jahr 2000 sank die jährliche Anzahl an Arbeitsstunden um etwa 10%. Die Erwerbsquote stieg zwar bis 2010 auf 77%, ist aber seitdem leicht rückläufig und fiel im Jahr 2024 auf 75%. Die Zahl der Personen zwischen 20 und 60 Jahren ging von 2011 bis 2023 um etwa 6,5% zurück, während die Anzahl der Personen über 60 Jahren um knapp 12% stieg. Zudem hat die Fertilitätsrate in Deutschland über Jahrzehnte unter dem Niveau von 2,1 gelegen, was benötigt wird, um die Bevölkerung konstant zu halten. Im Jahr 2024 betrug die Fertilitätsrate nur 1,5. Damit ist der Tiefpunkt, der Mitte der 1990er Jahre mit etwa 1,3 erreicht wurde, zwar durchschritten, die Fertilität bleibt jedoch weiterhin sehr niedrig. Dies bedeutet langfristig, dass jede nachfolgende Generation um über ein Viertel kleiner ist als die vorherige, was die demografischen Belastungen weiter verschärft. Eine alternde Bevölkerung belastet die sozialen Sicherungssysteme und verringert die Verfügbarkeit qualifizierter Arbeitskräfte. Zuwanderung wird vielerorts als möglicher Lösungsansatz genannt, bringt jedoch ebenfalls Herausforderungen, wie eine zunehmende Mobilisierung von Ressourcen für Integration, mit sich. Qualifizierte Zuwanderung von Fachkräften könnte hingegen eine wichtige Rolle spielen. Dafür müssen jedoch entsprechende Anreizsysteme geschaffen werden, die bisher kaum da sind.

Die Unabhängigkeit des DAX vom Wirtschaftswachstum in Deutschland

Trotz der wirtschaftlichen Herausforderungen hat der DAX – Deutschlands führender Aktienindex, der die nach Marktkapitalisierung größten 40 Unternehmen mit Sitz in Deutschland umfasst und ca. 80% der Marktkapitalisierung börsennotierter Aktiengesellschaften in Deutschland ausmacht – eine bemerkenswerte Resilienz gezeigt. Seit Anfang 2023 hat der DAX um etwa 34% zugelegt, obwohl das Wirtschaftswachstum des Landes in den letzten zwei Jahren leicht negativ war. Dieser scheinbare Widerspruch lässt sich durch mehrere Faktoren erklären.

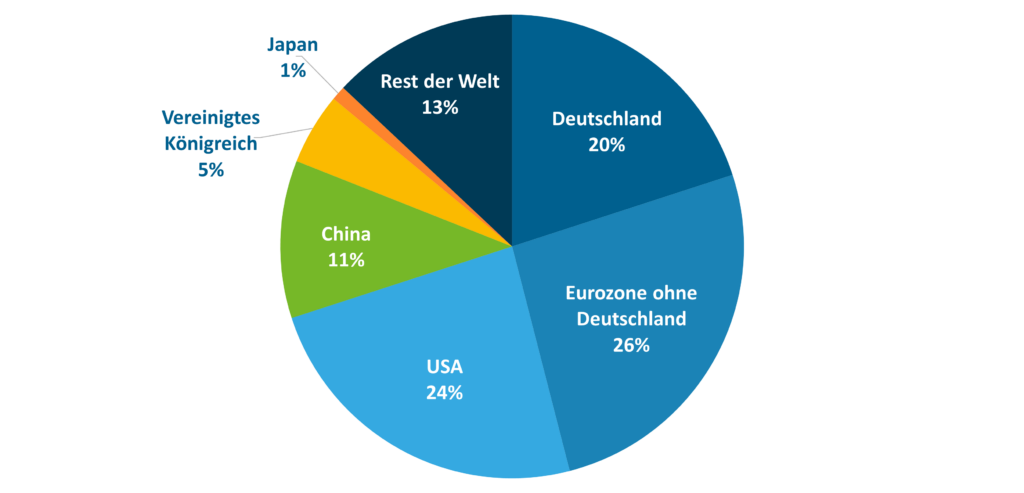

Erstens generieren die im DAX notierten Unternehmen etwa 80% ihrer Umsätze im Ausland. Diese internationale Ausrichtung bedeutet, dass DAX-Unternehmen stärker von der globalen wirtschaftlichen Lage und weniger von der Situation in Deutschland selbst abhängen. So stammten im Jahr 2024 nur 20% der Einnahmen der im DAX gelisteten Unternehmen aus dem Inland, wohingegen 80% aus dem Ausland kamen. Ein knappes Viertel der Umsätze stammt dabei aus den USA und immerhin 11% wird in China erwirtschaftet (siehe Abbildung 2). Diese globale Diversifikation ermöglicht es den Unternehmen, von wirtschaftlichen Aufschwüngen in anderen Teilen der Welt zu profitieren, auch wenn die heimische Wirtschaft schwächelt.

Abb. 2: Umsatzherkunft des DAX im Jahr 2023; Quelle: Bloomberg & Deutsche Bank Research, abgerufen 24.02.25

Zweitens unterscheidet sich die Sektorzusammensetzung des DAX erheblich von der Struktur der deutschen Wirtschaft. Von 2014 bis 2024 hat sich das Gewicht von Technologiewerten im DAX, von 8% auf 18%, mehr als verdoppelt, während der Anteil des Automobilsektors von 17% auf nur noch 7% gesunken ist. Aktuell sind die größten Sektoren des DAX der Industriesektor mit 18%, das Finanzwesen mit 16% und der Automobilsektor mit 15%. Technologie hingegen macht bisher nur 8% aus. Zahlen für den HDAX, ein von der Deutschen Börse berechneter Performanceindex, der die Werte aller Unternehmen im DAX, MDAX und TecDAX umfasst, machen den Unterschied zwischen Sektorzusammensetzung in deutschen Aktienindizes und der heimischen Wirtschaft deutlich. Das verarbeitende Gewerbe ist dort mit knapp 50% mehr als doppelt so stark vertreten wie in der deutschen Volkswirtschaft (gut 20%) und auch die Sektoren Technologie und Finanzwesen sind mit etwa 20% im Gegensatz zu den 5% in der Bruttowertschöpfung deutlich überrepräsentiert. Im Vergleich dazu dominieren in der deutschen Binnenwirtschaft neben dem verarbeitenden Gewerbe allen voran Dienstleistungssektoren, wie öffentliche Dienstleistungen, Handel, Logistik, Gastronomie sowie Immobilien- und Baudienstleistungen, die bei den Aktienindizes deutlich niedriger gewichtet sind.

Ein weiterer Grund für die starke DAX-Performance ist die Einzelbeitragsleistung bestimmter Schlüsselunternehmen. Diese Unternehmen profitieren auch von günstigen Finanzierungsmöglichkeiten und einer hohen Bewertung an den internationalen Finanzmärkten. Beispielsweise betrug das Kurs-/ Gewinn-Verhältnis des DAX im Jahr 2024 durchschnittlich 15, was im historischen Vergleich hoch ist, und die positive Investorenerwartung widerspiegelt. Einzelne Unternehmen konnten durch strategische Akquisitionen und Expansionen in wachstumsstarke Regionen ihren Wert erheblich steigern. Beispielhaft legte die Aktie von SAP im Jahr 2024 um beeindruckende 70% zu, die von Siemens Healthineers um 38%, während die Deutsche Telekom ihren Umsatz in den USA um 22% steigern konnte. SAP, das nach Marktkapitalisierung größte Unternehmen im DAX, trug damit 7,8% zur Gesamtperformance des Index im Jahr 2024 bei – und ohne die sieben Riesen SAP, Telekom, Allianz, Siemens, Siemens Energy, Munich RE und Rheinmetall wäre der DAX im letzten Jahr nur um 5% gestiegen.

Wie unterschiedlich die Performance des deutschen Aktienmarktes bei weniger global ausgerichteten Unternehmen ausgefallen ist, lässt sich am Beispiel des MDAX und des SDAX – also Indizes, die den deutschen Mittelstand abbilden – ablesen. Diese haben seit Anfang 2023 gerade einmal 4,3% und 7,1% an Boden gut gemacht (siehe Abbildung 3). Die Unternehmen in diesen beiden Indizes sind nicht nur deutlich stärker von der heimischen Wirtschaft abhängig, sondern in den Indizes fehlen schlicht auch die Mega Caps, die die Performance zuletzt deutlich getrieben haben.

Abb. 3: Performance deutscher Aktienindizes seit 2024 (Jan. 2024: auf 100 indexiert); Quelle: Bloomberg, abgerufen 24.02.25

Fazit

Zusammenfassend lässt sich sagen, dass die Performance des DAX aufgrund seiner internationalen Ausrichtung, der unterschiedlichen Sektorengewichtung und der starken Einzelbeiträge nahezu unabhängig vom schwächelnden wirtschaftlichen Umfeld in Deutschland ist. Die Diskrepanz zwischen dem nationalen Wirtschaftswachstum und der DAX-Performance verdeutlicht, wie wichtig global diversifizierte Geschäftsmodelle und innovative Sektoren für die Stabilität und das Wachstum von Aktienmärkten sein können. Dies zeigt, dass eine starke und diversifizierte Aktienmarktperformance möglich ist, selbst wenn die nationale Wirtschaft durch interne und externe Faktoren belastet wird. Weiterhin bleibt jedoch festzuhalten, dass die strukturelle Schwäche der heimischen Wirtschaft sehr wohl eine Auswirkung auf den deutschen Aktienmarkt gehabt hat, nur eben nicht auf den DAX.

Disclaimer

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.

Dr. Jürgen Wiedmann (55) ist seit Oktober 2020 Mitglied der Geschäftsführung der Helaba Invest und verantwortet als COO/CRO die Informationstechnologie, die Fondsadministration, das Reporting sowie die Risikosteuerung. Vorher war der promovierte Wirtschaftsmathematiker seit 2012 Bereichsleiter Handelsabwicklung/Depotservice sowie Informationstechnologie bei der Helaba. Von 2019 bis 2020 steuerte er ein bankweites Transformationsprogramm.

Der Klimakrise entgegenwirken: Transformation und Lösungen

„Dunkelgrüne“ Ansätze sind nicht zwangsläufig die besten. Mit einem realtitätsnahen und zukunftsorientierten Corporate-Bond-Konzept berücksichtigen wir Notwendigkeiten bei der Energieversorgung, der Mobilität, dem benötigten Kapital für die Transformation sowie der zukünftigen Entwicklung von Unternehmen. Zudem integrieren wir gezielt Anbieter von Klimawandeltechnologien in unsere Strategie.

Unsere Referenten:

Ernst Neff Produktmanager Fixed Income & Nachhaltigkeit

Gruppengespräch: 2. April 2025 / 10:40 – 11:25 Uhr, Raum I

Senior Corporate Debt –

sinnvolle Alternative zu liquiden Assets

In den vergangenen Jahren hat Private Debt stark an Bedeutung in den Portfolios deutscher institutioneller Investoren gewonnen, was vor allem auf dessen Attraktivität zurückzuführen ist. Aufgrund der geringen Korrelation zu liquiden Anlageklassen stellt Private Debt zudem eine interessante Option zur Diversifikation dar. Zu den weiteren Aussichten dieses Anlagesegments spricht Guido Justen, Senior Portfolio Manager Alternative Investments bei der Helaba Invest. Die Moderation übernimmt Ralf Langhoff, Vorstandsvorsitzender der Babcock Pensionskasse und dort verantwortlich für das Frontoffice Kapitalanlagen, Betriebsorganisation, Datenverarbeitung und das Rechnungswesen.

Die Fragen stellt Ralf Langhoff, Vorstandsvorsitzender der Babcock-Pensionskasse.

Die Antworten gibt Guido Justen, Senior Portfoliomanager im Alternative Investments.

Guido Justen Senior Portfolio Manager Alternative Investments

Ralf Langhoff Vorstandsvorsitzender der Babcock-Pensionskasse

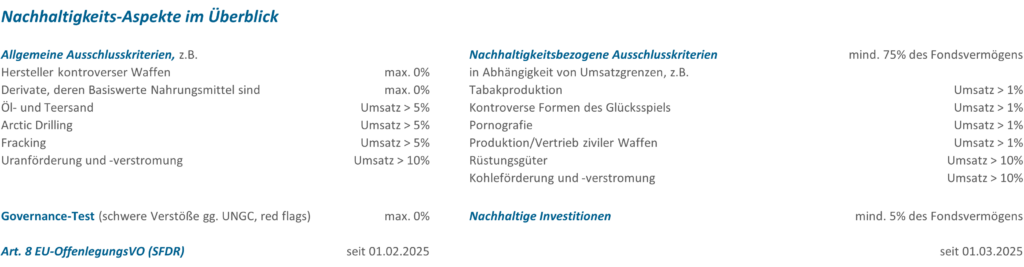

Unsere Mindestausschlüsse umfassen ethische und ökologische Kriterien und sind bei mindestens 75% des Fondsvolumens einzuhalten. Dazu gehören insbesondere kontroverse Waffen, bestimmte Öl- und Gasfördermethoden sowie die Gewinnung und Nutzung von Uran. Ergänzend dazu schließen wir umsatzbasiert Geschäftsfelder wie Tabak, Glücksspiel, Pornografie, zivile Waffen, Rüstungsgüter sowie die Kohleförderung und -verstromung konsequent aus.

Neben diesen Ausschlüssen ist es für unsere nachhaltigen Fonds essenziell, gezielt Unternehmen zu fördern, die aktiv zur nachhaltigen Transformation beitragen. Dazu zählen insbesondere Unternehmen, die entweder über ein von der Science-Based Target Initiative (SBTi) validiertes Emissionsreduktionsziel verfügen oder mindestens 20 % ihres Umsatzes mit wirtschaftlichen Aktivitäten erwirtschaften, die einen ökologischen und sozialen Mehrwert schaffen. Der Anteil solcher nachhaltiger Investionen muss mindestens 5% des Fondsvermögens betragen.

Der HI-Corporate Bonds 2-Fonds entspricht seit dem 1.2.2025 und der HI-High Yield-Fonds seit dem 1.3.2025 dem Artikel 8 der EU-Offenlegungsverordnung (SFDR).

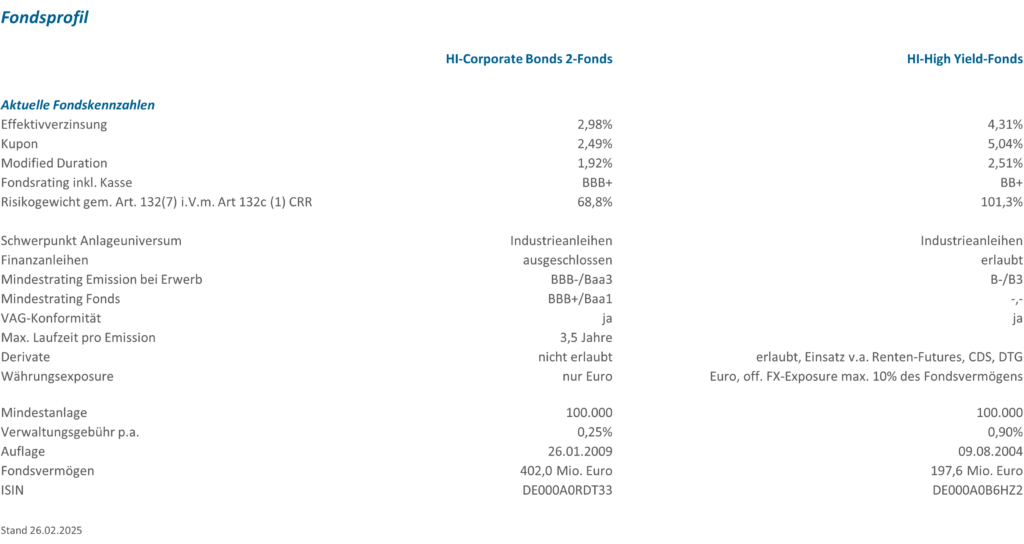

Neben den Nachhaltigkeitsaspekten gibt es darüber hinaus weitere zentrale Steuerungscharakteristika.

Ein wesentliches Merkmal des HI-Corporate Bonds 2-Fonds ist die Begrenzung der maximalen Restlaufzeit jeder Emission auf 3,5 Jahre. Dadurch weist dieser Kurzläuferfonds eine eher niedrige Sensitivität auf Zins- und Creditspread-Veränderungen auf. Zudem darf der Fonds nur Industrieanleihen mit einem Investmentgrade-Rating erwerben, das Mindestrating auf Fondsebene muss sogar mindestens BBB+/Baa1 erreichen. Finanzanleihen sind ausgeschlossen. Nach dem Motto „keep it simple“ verzichtet das Fondsmanagement hier auch auf jeglichen Einsatz von Derivaten und reduziert damit die Abbildungsanforderungen für Kunden auf ein Minimum.

Dem Fondsnamen entsprechend investiert der HI-High Yield-Fonds schwerpunktmäßig in Euro-denominierten Industrieanleihen aus dem High Yield-Bereich. Das Rating einer Emission muss bei Erwerb allerdings mindestens B-/B3 betragen. Wenngleich keine Laufzeit-Beschränkung besteht, liegt die Duration des Anlageuniversums und des Fonds in der längeren Betrachtung meist unter vier Jahren. Das offene Währungsexposure ist auf max. 10% des Fondsvermögens limitiert. Mit Blick auf das risikoreichere Exposure kann das Fondsmanagement mit dem Einsatz von Derivaten schnell und flexibel auf sich verändernde Marktgegebenheiten reagieren.

Für wen eignen sich die Fonds besonders?

Vor dem Hintergrund der dargestellten, nachhaltig orientierten Anlagestrategie kommen beide Fonds für Investoren mit entsprechenden ESG-Zielen in Frage. Mit Blick auf die eher kurze Duration beider Fonds sind sie auch für Anleger geeignet, die z.B. einen stärkeren Renditeanstieg im längeren Laufzeitenbereich erwarten, oder die durch eine Anlage im kürzeren Segment generell Risiken diesbezüglich reduzieren möchten. Andererseits bieten sich möglicherweise auch attraktive Kurschancen, wenn die Notenbanken bei reduzierten Inflationserwartungen die Leitzinsen weiter deutlich senken sollten. Durch die Beschränkung auf den Investmentgradebereich eignet sich der HI-Corporate Bonds 2-Fonds eher für konservativere Anleger, während der HI-High Yield-Fonds stärker für chancenorientierte und risikoaffinere Investoren in Frage kommen dürfte.

Angesichts der momentan nicht sonderlich steilen Zinskurve bietet der HI-Corporate Bonds 2-Fonds bei guter Bonität und kurzer Duration aktuell eine attraktive Einstiegsrendite von 2,98%. Aufgrund der deutlich niedrigeren Bonität und der etwas längeren Duration erreicht der HI-High Yield-Fonds mit einer Einstandsrendite von 4,31% derzeit ein deutliches Renditeplus.

Disclaimer

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.