Mit unserem Basisszenario für das Börsenjahr 2025 Durchs Dickicht fühlen wir uns vor dem Hintergrund der geschilderten Großwetterlage an den Kapitalmärkten nach wie vor bestens unterwegs. Wo genau wir unter den Assetklassen die für ein Dickicht typischen Licht- und Schattenspiele sehen, werden wir in der vorliegenden Ausgabe beleuchten.

Erneut haben wir zwei Sonderthemen für Sie vorbereitet: Zunächst wird Cristiano Gomes einen Erklärungsansatz dafür versuchen zu liefern, wie sich die Hausse am deutschen Aktienmarkt vor dem Hintergrund der strukturellen Wachstumsschwäche der deutschen Volkswirtschaft erklären lässt. In unserem zweiten Themenschwerpunkt geht mein Geschäftsführungskollege Dr. Jürgen Wiedmann im Interview auf die aktuellen Themen und künftigen Herausforderungen am Markt für Asset Servicing-Dienstleistungen ein.

Ich wünsche Ihnen nun eine spannende Lektüre und vor allem ein sicheres Gespür bei Ihren Investmententscheidungen im aktuellen Kapitalmarktdickicht!

Unseren Ausblick auf die kommenden Monate möchten wir Ihnen gerne im Rahmen eines Online-Webinars vorstellen, zu dem wir Sie herzlich einladen. Dr. Christopher Thiem(Senior Portfolio Manager, Kapitalmarktresearch & AM RentenFX) wird einen Blick auf die allgemeinen volkswirtschaftlichen Rahmenbedingungen werfen, Dr. Christian Schwarz (Leiter Asset Management Multi Asset & bAV ) die liquiden Assetklassen beleuchten und Axel Drwenski (Leiter Research Analyst, Transactions & Strategy Real Assets) die illiquiden Assetklassen analysieren. Die Moderation übernimmt Ernst Neff (Produkt Manager Fixed Income & Nachhaltigkeit).

Thema: Licht im Dickicht?

Termin: Montag, 10. März 2025

Uhrzeit: 11:00 – 12:00 Uhr

Haben wir Ihr Interesse geweckt? Dann melden Sie sich gleich über den folgenden Link für das Online-Seminar an:

Eine der Schlüsselgrößen ist Erwerbsbeteiligung, meist als Partizipationsrate bezeichnet. Diese wird definiert als Anteil der Erwerbsbevölkerung in Bezug auf die gesamte Bevölkerung im arbeitsfähigen Alter. Das arbeitsfähige Alter wird meist mit der Altersgruppe zwischen 15 und 64 Jahren verbunden. Als beschäftigt gelten sowohl Angestellte – selbst während Krankheit oder Elternzeit – als auch Selbständige. Zur Erwerbsbevölkerung zählen zudem Arbeitslose, die aktiv eine neue Stelle suchen. Eine Reihe von Bevölkerungsgruppen zählen hingegen nicht zur Erwerbsbevölkerung. Hierzu zählen Menschen, die sich in einer schulischen Ausbildung befinden, die aus gesundheitlichen Einschränkungen nicht arbeiten können, sich persönlichen Fürsorgeaufgaben widmen (Pflege von Angehörigen) und natürlich aus freien Stücken oder persönlichen Präferenzen nicht arbeiten wollen.

Die Gesamtpartizipationsrate ist in Deutschland von 70,2% in 1995 auf 84,2% in 2023 gestiegen (siehe Tabelle).1Quelle: Weltbank In Finnland liegt diese Quote mittlerweile bei 90%. Eine solche Quote lässt sich kaum noch steigern. Dabei fällt auf, dass es in Europa eine regionale Spreizung der Partizipationsquote gibt. In Nordeuropa sind die Partizipationsraten höher als im südlichen Europa. Offensichtlich unterscheiden sich gesellschaftliche Rollenmodelle in Europa noch erkennbar. Der Trend scheint jedoch auch in Südeuropa vorgezeichnet zu sein. Es bestehen somit in Südeuropa – zumindest theoretisch – noch Beschäftigungsreserven.

Tab. 1: Internationale Vergleichstabelle der Partizipationsrate ausgewählter Staaten

In den letzten Jahren war ein solider und stetiger Beschäftigungsanstieg in Europa zu verzeichnen. Das Bevölkerungswachstum ist zum Stillstand gekommen und ist in einigen Ländern mittlerweile leicht rückläufig. Die wichtigsten Treiber des Beschäftigungswachstums waren gesellschaftliche Veränderungen. Im Vordergrund stand der Anstieg der Erwerbsbeteiligung der Frauen. Frauen – in den 1960er Jahren oft als „Nur-Hausfrau“ daheim – nehmen nun stärker am Berufsleben teil. Ihre Partizipationsrate, d.h. der Anteil der Frauen, die einen Beruf ausüben, hat im Zeitverlauf deutlich zugenommen. Ein Trend, der seit den 1960er Jahren zu verzeichnen ist und in den letzten Jahren noch an Dynamik gewonnen hat.

Quelle: Weltbank, Bloomberg

Japan hat mehrere Jahrzehnte der wirtschaftlichen Stagnation hinter sich. Bei den demografischen Problemen ist Japan Europa ein rundes Jahrzehnt voraus. Immer wieder gab es Initiativen, die japanische Wirtschaft stärker zu beleben. So hat der Premierminister Abe 2018 die drei Pfeile zur Belebung ausgerufen (lockere Geldpolitik, flexible Fiskalpolitik, Wachstumsstimulierung). Im Rahmen der Wachstumsstimulierung wurde der Versuch unternommen, mit einer „Womenomics“-Strategie mehr Frauen in das Berufsleben zu integrieren. Wie man in der obigen Abbildung 2 sieht, hat dieser Aufruf kaum verfangen. Kulturelle Hürden erweisen sich als schwer überwindbar. So bleibt auch die Partizipationsrate der Frauen in Italien deutlich hinter den Ländern nördlich der Alpen zurück. Im ersten Moment würde man denken, dass eine niedrige Partizipationsrate eine höhere Geburtenrate begünstigen würde – Japan und Italien liegen jedoch bei den Geburten im Länderranking sogar deutlich zurück.

Für eine Ausweitung der Erwerbsbevölkerung wird auch immer wieder die Migration herangeführt. Die Bevölkerungsentwicklung Deutschlands hat durch die Öffnung Osteuropas profitiert. Arbeitnehmer aus Osteuropa sind nach Deutschland übersiedelt und haben sich dauerhaft niedergelassen. Da die osteuropäischen Länder jetzt selbst mit einer ungünstigen Altersstruktur konfrontiert sind, ist der Zustrom an Zuwanderern weitgehend zum Erliegen gekommen. Wissenschaftler weisen darauf hin, dass Migration weiter gefördert werden soll, um die Erwerbsbevölkerung stabil zu halten. Das ist derzeit aber politisch nicht opportun.

Mit einer Gesamtpartizipationsrate von fast 90% gibt es in Nordeuropa nur noch begrenztes Potenzial für weitere Steigerungen. Angesichts der demografischen Entwicklung werden die verfügbaren Beschäftigungsreserven daher zunehmend knapp. Bisher konnten die Auswirkungen des demografischen Wandels durch eine höhere Partizipationsrate teilweise ausgeglichen werden.

Veränderung der Beschäftigung über die Branchen

Eines der Schlagworte der Jahre nach Corona war die „De-Industrialisierung“. Nach dem zweiten Weltkrieg fußte das deutsche Wirtschaftswunder auf der Industrie. Große Industrieunternehmen und der industrielle Mittelstand dominierten die Beschäftigungsentwicklung. Aber schon in den 1970er Jahren sank die Bedeutung der Industrie – erst verhalten und seit Anfang dieses Jahrtausends recht rapide. Seit gut 10 Jahren stagniert die Wertschöpfung im Verarbeitenden Gewerbe, während der Dienstleistungsbereich weiter zulegt. Auch bei der Anzahl der Beschäftigten der beiden Hauptsektoren kann man diese Entwicklung feststellen.

Durch Digitalisierung und Globalisierung verändern die europäischen Volkswirtschaften langsam ihr Gesicht. Von stark produktionsorientierten Volkswirtschaften hin zu mehr dienstleistungsorientierten Gesellschaften. Einige der wenigen zeitnahen Datenreihen für den Dienstleistungsbereich werden für die Beschäftigung erhoben. Die Daten reichen bis in den Beschäftigungsstand nach Subsektoren. Anhand dieser Reihen kann man auch die Verschiebungen in der Beschäftigungsentwicklung innerhalb des Dienstleistungsbereichs ablesen. Von 2008 bis 2023 liegen für die Eurozone detaillierte Beschäftigungsdaten vor. In dem Zeitraum sind deutliche Veränderungen zu verzeichnen.22) Quelle: Eurostat, Helaba Invest Mit dem demografischen Wandel verbundene Berufsfelder im Bereich des Gesundheitswesens (+2.275 Mio.) oder in der stationären Pflege (+871.000) sind große Beschäftigungszuwächse zu verzeichnen. Berufe, die aktiv die Veränderungen gestalten und begleiten, haben ebenfalls einen starken Beschäftigungszuwachs zu verzeichnen. Programmierer und Computerfachkräfte (+2,15 Mio.) oder Arbeitsplätze im Ausbildungsbereich (+2,1 Mio.), wie Trainer und Coaches, haben stark zugelegt. Den größten Rückgang konnte man bei Hausangestellten (-529.000) verzeichnen. Auch im Telekommunikationssektor, den Postdiensten und im Medienbereich war die Beschäftigung rückläufig.

Wie sieht es in den USA aus?

Auch in den USA hat die Beschäftigung in den letzten Jahren deutlich zugelegt. In den 1960er bis 1980er Jahren waren es insbesondere die Frauen, die stärker am Berufsleben teilgenommen haben, die die Beschäftigung erhöht haben. Die amerikanischen Baby-Boomer gehen jetzt in Rente. Bei den Baby-Boomern in den USA war 1957 das geburtenstärkste Jahr – in Deutschland erst 1964. Trotzdem stieg die Beschäftigung weiter an. In den letzten Jahren war die Einwanderung eine der Haupttriebfedern für das Beschäftigungswachstum – der auffälligste Unterschied zur Entwicklung in Europa (siehe Abbildung 4).

Quelle: BLS, Bloomberg

Fazit

Durch das Ansteigen der Partizipationsraten konnte im Zeitablauf in einigen Volkswirtschaften eine Beschäftigungsreserve gehoben werden. Gerade im nördlichen Europa scheint man aber kaum noch Möglichkeiten zu haben, die Beschäftigung auszuweiten. Der demographische Wandel wird wohl bald ein limitierender Faktor auf dem Arbeitsmarkt werden.

Soziale und kulturelle Faktoren scheinen der entscheidende Grund zu sein, dass die Partizipationsrate der Frauen in Japan oder in Italien recht niedrig ausfällt. In den USA war in den letzten Jahren die Immigration wohl entscheidend, um Knappheiten am Arbeitsmarkt zu begegnen. Mit den politischen Veränderungen der Trump-Administration ist es offen, ob dieses Ventil auf Dauer auch funktionieren wird.

Nach einem längeren Rückgang der Beschäftigung im Industriebereich stagniert die Beschäftigung in dem Bereich seit einigen Jahren. Es erscheint jedoch wahrscheinlich, dass insbesondere Demographie und Digitalisierung die Beschäftigungsanteile weiter in den Dienstleistungsbereich verschieben. Schon in den letzten Jahren haben Arbeitsplätze rund um den Computer (Digitalisierung) und im Gesundheitswesen (Demographie) stark zugelegt. Die Trends sind noch nicht am Ende und werden wohl noch mindestens zwei Jahrzehnte ihre Dynamik behalten.

Disclaimer

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.

Anpassungen bei Beteiligungspositionen

Die Risikogewichte für Beteiligungen an Unternehmen und Immobiliengesellschaften erfahren signifikante Änderungen. Bisher mit einem einheitlichen Risikogewicht von 100 % bewertet, differenziert die CRR III künftig zwischen einer langfristigen (≥ 3 Jahre) und einer kurzfristigen (< 3 Jahre) Halteabsicht. Bei einer langfristigen Halteabsicht steigt das Risikogewicht schrittweise bis 2030 von 100 % auf 250 %. Bei kurzfristiger Halteabsicht erhöht sich das Risikogewicht auf bis zu 400 %. Die Übergangsregelung gem. Art. 495a CRR bietet eine gestaffelte Einführung der neuen Risikogewichte, was eine sukzessive Anpassung ermöglicht.

Externe Ratings und Due Diligence

In Folge von Finanzmarktkrisen wurde die „mechanische Abhängigkeit“ der KSA-Risikogewichte von externen Ratings kritisiert. Sie soll zukünftig durch eine Due Diligence reduziert werden. Hierbei werden Risikomerkmale der Positionen mit der Bonitätsstufe der Position verglichen und, falls erforderlich, einem höheren Risikogewicht zugeordnet, sofern die Due Diligence hierzu entsprechende Hinweise liefert.

Nachrangige Verbindlichkeiten

Das Risikogewicht für nachrangige Verbindlichkeiten wird von 100 % auf 150 % erhöht, sofern diese nach Art. 128 CRR klassifiziert sind. Diese Positionen werden der neuen Forderungsklasse „aus nachrangigen Schuldtiteln bestehenden Risikopositionen“ zugeordnet. Die ursprünglich in Art. 128 CRR beschriebene Forderungsklasse „Mit besonders hohen Risiken verbundene Risikopositionen“ wird gestrichen.

Eigenmittelanforderungen für das CVA-Risiko

Die CRR III überarbeitet die Berechnungsmethodik für das CVA-Risiko (Credit Valuation Adjustment). Die Helaba Invest plant, künftig den Basisansatz nach Art. 384 CRR anzuwenden, der eine Weiterentwicklung der bisherigen Standardmethode darstellt. Die monatliche Bereitstellung der CVA-Charge-Kennzahl bleibt weiterhin Bestandteil unseres Reportings.

Änderungen bei Dachfonds

Im Bereich der Dachfonds bleibt der Look-Through-Ansatz (LTA) die bevorzugte Bewertungsmethode. Dies vermeidet die Anwendung des Fallback-Ansatzes (FBA), der Zielfonds pauschal mit 1.250 % bewerten würde. Dennoch könnten durch die erhöhten Risikogewichte auf der Ebene der Zielfonds höhere KSA-Risikogewichte auf Dachfondsebene resultieren.

Infrastrukturgesellschaften und Private Debt

Die Bewertung von Beteiligungen an Infrastrukturgesellschaften wird analog zu Immobilienbeteiligungen angepasst. Auch hier greift die Unterscheidung nach Halteabsicht mit Risikogewichten von 250 % (langfristig), bzw. 400 % (kurzfristig).

Zeitplan und Offenlegung

Die neuen Anforderungen traten am 1. Januar 2025 in Kraft. Die Helaba Invest wird ab dem Stichtag im Januar 2025 erstmals das Solvabilitätsreporting nach den Regelungen der CRR III bereitstellen. Auf Wunsch stellen wir unseren institutionellen Anlegern Simulations- und Prognoserechnungen für die Jahre 2025 bis 2030 zur Verfügung.

Disclaimer

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.

Infrastruktur – Chancen in einer unbeständigen Welt

Die aktuellen makroökonomischen Bedingungen, die gestiegenen geopolitischen Unsicherheiten sowie der eingeleitete Zinssenkungszyklus können im Jahr 2025 zu einer erhöhten Volatilität an den Finanzmärkten beitragen. Insbesondere in diesem Umfeld wird die Assetklasse Infrastruktur aufgrund ihrer positiven Charakteristiken, z.B. niedrige Abhängigkeit von Wirtschaftszyklen, noch wichtiger für Investoren und bietet weiterhin stabile und beständige Rendite für das Portfolio. Überdies wird die Assetklasse Infrastruktur weit über 2025 hinaus eine wichtige Rolle spielen, da die Modernisierung der bestehenden Infrastruktur sowie der digitale und ökologische Umbau der Wirtschaft erhebliches Investitionskapital benötigen. Der Investitionsbedarf ist in allen Infrastruktur-Sektoren, wie z.B. Energie (inkl. Erneuerbare Energien), Versorgung, Kommunikation, Transport und soziale Infrastruktur vorhanden. Die Staaten werden nicht in der Lage sein, diesen immensen Kapitalbedarf allein zu stemmen, was die Notwendigkeit von privaten Investitionen in den nächsten Jahren noch verstärkt.

Einfluss makroökonomischer Faktoren auf Infrastrukturinvestitionen

Rückblickend war 2024 das Jahr, in dem der Inflationsgeist wieder in die Flasche gesteckt wurde. Jetzt wird es darum gehen, wie schnell die Zentralbanken die Leitzinsen wieder auf ein neutrales Niveau senken werden und ob sie letztlich noch weiter lockern müssen, um die Wirtschaft zu stützen. Doch wie hat sich die hohe Inflation und der damit verbundene Zinsanstieg in den letzten Jahren auf die Assetklasse Infrastruktur ausgewirkt?

Abb. 1: Durchschnittliche Bewertungseffekte auf europäische Infrastrukturprojekte; Quelle: Quelle: EDHECinfra, Oktober 2024

Retrospektiv fällt auf, dass sich die Zinsentwicklung als auch die veränderten Ertragsprognosen stark in den durchschnittlichen Bewertungseffekten auf europäische Infrastrukturprojekte niedergeschlagen haben (siehe Abbildung 1). Der vergangene Zinsanstieg hat die relative Attraktivität des Bestandsportfolios reduziert und wirkte in den letzten drei und fünf Jahren negativ auf die Bewertungen. Im Gegenzug verzeichnete die Assetklasse Infrastruktur im gleichen Zeitraum zumindest teilweise positive Effekte aus der deutlich gestiegenen Inflation und den auch langfristig gestiegenen Strompreisprognosen. Insbesondere die positive Charakteristik der Preisbindung an die Inflation hat in Zeiten hoher Inflation zu überdurchschnittlichen Erträgen geführt. Nach Einschätzung von EDHECInfra konnten somit die negativen Bewertungseffekte aus dem Zinsanstieg durch entsprechende positive Effekte aus den Businessplänen näherungsweise in den letzten drei und fünf Jahre nivelliert werden.

Die EZB senkte am 17. Oktober 2024 die Leitzinsen auf 3,25 % – die dritte Senkung 2024 mit bereits sichtbarer Wirkung. Der Zinssenkungseffekt wirkt sich überproportional positiv auf die Bewertung von Infrastrukturprojekten aus, welche nun teilweise höhere Ertragsniveaus aufgrund z.B. der Inflationsindexierung aufweisen, und führt somit zu einer Aufwertung der Vermögensgegenstände. Im Euroraum wird die EZB ihren Kurs der Zinssenkungen höchstwahrscheinlich fortsetzen. Dies hätte weitere positive Bewertungseffekte für Infrastrukturprojekte zur Folge. Neben der Zinsentwicklung dürften die dynamischen Marktveränderungen aufgrund von politischen Faktoren die Märkte im Jahr 2025 prägen. Die Unsicherheit durch Handelskonflikte und geopolitische Spannungen (inkl. der damit verbundenen gesamtwirtschaftlichen Situation) könnte Investoren zunächst vorsichtig stimmen und zu einer erhöhten Volatilität an den liquiden Finanzmärkten führen.

Infrastrukturanlagen mit Grundversorgungscharakter weisen aufgrund der geringen Nachfrageelastizität dabei eine hohe Widerstandsfähigkeit gegen konjunkturelle Schwankungen auf, da die Grundversorgung eines Landes z.B. mit Strom, Wärme und Wasser auch in unsicheren Zeiten nachgefragt wird. Diese positive Eigenschaft von Infrastruktur im Vergleich zu anderen Assetklassen lässt sich im Betrachtungszeitraum 31.12.2010 bis 30.06.2024 aufzeigen (siehe Abbildung 2).

Abb. 2: Infrastruktur im Vergleich zu anderen Assetklassen; Quelle: Preqin Index Private Markets, Q4/2007-Q2/2024

Seit 2010 performen Infrastrukturinvestments mit einer durchschnittlichen, jährlichen Rendite von 10,7% p.a. ähnlich wie der MSCI World TR und oberhalb von Private Debt. Gleichzeitig lag die Volatilität signifikant unterhalb von Aktien. Folglich stellen Infrastrukturinvestments auch im Umfeld von gestiegener geopolitischer Unsicherheit ein stabiles Investment dar. Überdies hat die geringe Korrelation von Infrastrukturinvestment zu anderen Anlageklassen auch einen positiven Effekt auf die Portfoliodiversifikation.

Wie sieht der langfristige Blick auf die Assetklasse aus?

Der zukünftige Investitionsbedarf in Infrastruktur ist immens. Insbesondere die langfristigen Megatrends, wie u.a. die Dekarbonisierung, Elektrifizierung, Digitalisierung und KI fungieren als starke Wachstumstreiber. Für die kommenden Jahre prognostiziert Preqin ein Anstieg der AuM (Assets under Management) in Infrastruktur von rund 1,3 Bill. USD im Jahr 2023 um durchschnittlich 10,8% p.a. auf ca. 2,4 Bill. USD im Jahr 2029. Der Hauptfokus liegt dabei weiterhin auf den risikoärmeren Core- und Core plus-Segmenten in Europa und Nordamerika (siehe Abbildung 3). Im Vergleich zu den Vorjahr(en) sehen Investoren vermehrte Attraktivität im Small-/Mid Market-Segment aus Diversifikations- und Renditegesichtspunkten.

Abb. 3: Globale Infrastrukturmärkte; Quelle: Preqin, Future of Alternatives, Infrastructure fundraising faces three-year climb back to peak, Future of Alternatives 2029 (preqin.com), 18.09.2024

Die hohe Wachstumsrate der Assetklasse Infrastruktur zeigt sich auch im Vergleich zur Assetklasse Immobilien. In den vergangenen Jahren hat die Entwicklung des verwalteten Infrastrukturvermögens stark zugenommen, so dass im Jahr 2029 das Infrastrukturvermögen bereits rund 90% des prognostizierten Immobilienvermögens betragen soll (siehe Abbildung 4). Angesichts des anhaltend hohen Investitionsbedarfs u.a. zur Realisierung der Energiewende und der weiteren Digitalisierung ist es möglich, dass nicht börsennotierte Infrastruktur in den 2030er Jahren mit Immobilien in Bezug auf die AUM noch stärker zusammenwächst.

Abb. 4: Entwicklung Assets under Management Immobilien vs. Infrastruktur; Quelle: Preqin, Charts & League Tables, assets Under Management Breakdown, Stand März 2024

Wichtig zu erwähnen ist, dass die langfristigen Megatrends auch kritisch betrachtet werden müssen. Im Bereich Erneuerbare Energien herrscht weiterhin eine Goldgräberstimmung aufgrund z.B. des starken Anstiegs an Fonds mit dem Fokus auf Erneuerbare Energien. Dies führt zu einem deutlich erhöhten Wettbewerb um attraktive Transaktionen sowie einer erhöhten Bereitschaft, auf Projektebene höhere Risiken zu übernehmen. Somit sollten Investoren weiterhin breit gestreut in alle Infrastruktur-Segmente mit einem verlässlichen Partner an der Seite investieren. Denn wie schon John M. Templeton (Unternehmer und Fondsmanager) einst feststellte: „Der einzige Investor, der nicht diversifizieren sollte, ist derjenige, der immer 100% richtig liegt!“

Fazit: Positiver Ausblick für die Assetklasse Infrastruktur

Im Jahr 2025 sind die makroökonomischen Rahmenbedingungen für nicht börsennotierte Infrastruktur zweifelsohne positiv. Die Inflation liegt weiterhin über dem Durchschnitt und das Zinsniveau ist rückläufig, was zu einer Aufwertung der Vermögensgegenständen führen sollte. Überdies sorgen nicht-gelistete Infrastruktur-Investments durch ihre hohe Widerstandsfähigkeit gegen konjunkturelle Schwankungen für eine langfristige Stabilität im Portfolio – insbesondere in geopolitischen unsicheren Zeiten. Die Zeichen scheinen somit für die Anlageklasse günstig zu stehen und ein erfolgreiches Jahr 2025 sowie Folgejahre zu versprechen.

Immobilien: Neue Perspektiven in einem dynamischen Umfeld

Die globalen Immobilienkapitalmärkte durchlaufen eine Phase des Umbruchs, die von geopolitischen Unsicherheiten, wirtschaftlichen Herausforderungen und den Nachwirkungen der Pandemie geprägt ist. Trotz eines historischen Rückgangs des Transaktionsvolumens und eines anspruchsvollen Umfelds zeichnet sich eine Stabilisierung ab, die sowohl Investoren als auch Kreditgeber optimistischer stimmt. Besonders der gewerbliche Immobiliensektor zeigt in den Prime-Segmenten Anzeichen einer nachhaltigen Erholung, die neue Chancen für strategische Investitionen bietet. In den Non Prime-Lagen und -Objekten dagegen sind die Folgen der jüngsten Krise weiterhin sichtbar – durch stagnierende Investmentnachfrage und noch notwendigen Preisanpassungen.

Dynamische Marktveränderungen und die Rolle sinkender Zinssätze

Die europäischen Immobilienkapitalmärkte erreichten 2023 mit einem Investitionsvolumen von nur 166 Milliarden Euro1MSCI RCA, Q3 2024 ein 10-Jahres-Tief. Höhere Kreditmargen, strengere Vergabekriterien, gestiegene Zinsen und der abrupte Anstieg der Staatsanleihen zwischen Q1 und Q2 2022 führten zu einer Marktstagnation. Attraktive risikolosere Renditen machten Immobilieninvestition unattraktiver. Geopolitische Unsicherheiten und eine Diskrepanz der Preisvorstellungen zwischen Käufern und Verkäufern verhinderten Preiskorrekturen.

Abb. 5: Transaktionspreise steigen allmählich; Quelle: Green Street Advisors; Daten per Oktober 2024. In Anlehnung an den Commercial Property Price Index

2023 stabilisierten sich die Staatsanleiherenditen auf hohem Niveau. Die Aussicht auf sinkende Leitzinsen stärkte allmählich das Vertrauen der Marktakteure. Dialoge zwischen Käufern und Verkäufern nahmen zu, die sukzessive in ersten Transaktionen mündeten. Der Fokus lag verstärkt auf Core-Immobilien, während bei non-prime-Objekten preisstrategisches Vorgehen und Value-Add-Ansätze dominierten. 2024 brachten sinkende Zinssätze in den USA und der Eurozone neuen Rückenwind. Die EZB senkte den Hauptrefinanzierungszins auf 3,25 %, während langfristige Zinsen, wie die Renditen zehnjähriger Staatsanleihen, sich allmählich der 2 %-Marke nähern.2EZB, Mitteilung vom 17.10.2024; DZHyp, Swap-Mitte-Sätze (15.11.2024) Diese verbesserten Bedingungen steigerten die Attraktivität von Immobilieninvestitionen. Nach Preisrückgängen von 27 % (USA) bzw. 34% (Europa) seit den Höchstständen von 20223Green Street Advisors, CPPI US & Pan-Europe stiegen die Werte zuletzt um ca. 3% (siehe Abbildung 5).

Abb. 6: Markterwartungen US- und EZ-Leitzinsen und Geldmarkt-Futures; Stand: November 2024; Quelle: Bloomberg, Helaba Invest; * Erwartungen abgeleitet aus EURIBOR-Futures

Mit einem weiteren prognostizierten Rückgang der Zinssätze (siehe Abbildung 6) um ca. 100 Basispunkte (Euroland und USA) könnte die Kapitalisierungsrate (Cap Rate) stabil bleiben oder sich verbessern (siehe Abbildung 7) und Investitionen fördern.

Abb. 7: Entwicklung der Cap Rates der unterschiedlichen Segmente; Quelle: MSCI RCA Q3 2024

Fundraising: Erholung und Wachstum bei institutionellen Immobilienfonds

Parallel zur Stabilisierung der Märkte zeigt sich auch eine deutliche Belebung im Fundraising für institutionelle Immobilienfonds. Eigenkapitalstarke Investoren, wie Family Offices und vermögende Privatpersonen, nutzen die günstigen Rahmenbedingungen, um ihre Portfolios auszubauen. Institutionelle Anleger, die zuletzt vorsichtiger agierten, kehren zunehmend zurück und erkennen den Mehrwert von Immobilien als diversifizierende Anlageklasse.

Besonders Logistikimmobilien stehen im Fokus. Der Anteil internationaler Investoren, insbesondere aus den USA, ist signifikant gestiegen, sodass diese Marktteilnehmer inzwischen nahezu ebenso viel wie deutsche Käufer investieren.4Gem. Analyse von JLL (Logistikimmobilienmarktbericht) Dies signalisiert ein gestiegenes Vertrauen in die Stabilität des europäischen Immobilienmarktes. Zugleich verschiebt sich die Aktivität hin zu Asset- und Fondsmanagern, die als wichtigste Käufertypen ihren Marktanteil ausbauen (siehe Abbildung 8). Diese Entwicklung unterstreicht die zunehmende Professionalisierung und die zentrale Rolle spezialisierter Akteure.

Erholung der Fundamentaldaten und neue Chancen im CRE-Markt

Der gewerbliche Immobilienmarkt zeigt trotz bestehender Herausforderungen eine deutliche Stabilisierung seiner Fundamentaldaten. Die Belegungsraten befinden sich auf einem überdurchschnittlichen Niveau und die Nachfrage nach Mietflächen verzeichnet in allen relevanten Sektoren positive Entwicklungen.5PMA ltd. Q3 2024 Diese solide Ausgangslage trägt maßgeblich dazu bei, das Vertrauen in eine nachhaltige Markterholung zu stärken. Ein wesentlicher Treiber der aktuellen Marktentwicklung ist die Angebotsverknappung, die durch den deutlichen Rückgang der Baubeginne verstärkt wird. Besonders die Bauwirtschaft hat neben gestiegenen Baukosten auch mit gestiegenen regulatorischen Anforderungen zu kämpfen, die im Zuge von ESG-Vorgaben und verschärften Nachhaltigkeitsrichtlinien zunehmend komplexer werden. Dies hat zusätzlich zu einer spürbaren Reduktion des Neubauvolumens geführt, was das Angebot in verschiedenen Segmenten reduziert. Dies stabilisiert die Mietpreise, insbesondere in den Bereichen Büro, Logistik und Wohnimmobilien, und schafft eine Grundlage für langfristiges Wachstum und Investitionen, die den neuen Nachhaltigkeitsstandards entsprechen.

Managerselektion: Ein entscheidender Faktor für nachhaltigen Erfolg

In einem komplexen Markt ist die Wahl erfahrener Manager entscheidend. Sie sorgen mit fundierter Marktkenntnis und operativer Kompetenz dafür, Potenziale zu identifizieren und Risiken zu steuern. Gerade in volatilen Zeiten wird die Managerselektion zum zentralen Erfolgsfaktor.

Mit dem Wandel von risikoarmen Core-Immobilien hin zu anspruchsvollen Value Add-Strategien rücken Objekte mit Entwicklungspotenzial in den Fokus. Maßnahmen, wie Nachverdichtung, Mietvertragsoptimierungen oder die Neupositionierung von Objekten, erfordern spezialisierte Expertise. Nur erfahrene Manager können diese Chancen konsequent nutzen und Risiken professionell minimieren. Die wachsende Bedeutung von ESG-konformen Projekten verstärkt die Relevanz kompetenter Manager. Sie müssen regulatorische Anforderungen erfüllen und gleichzeitig nachhaltige Werte mit attraktiven Renditen verbinden.

Damit wird die Managerselektion zum strategischen Hebel, um anspruchsvolle Investitionen profitabel und zukunftssicher zu gestalten – und Chancen im dynamischen Marktumfeld effektiv zu nutzen.

Fazit: 2025 – Ein Wendepunkt mit Potenzial für die Assetklasse Immobilien

Das Jahr 2025 markiert eine entscheidende Phase für die Immobilienmärkte. Sinkende Zinsen, stabilisierte Preise und attraktive Einstiegskonditionen schaffen ein optimistisches Investmentklima. Besonders der CRE-Markt zeigt, dass die derzeitige „Bottoming-out“-Phase (Bodensatzbildung) strategische Investoren mit langfristigen Perspektiven belohnt. Die verbesserte Liquidität, solide Fundamentaldaten und die attraktive Angebots-/Nachfragedynamik eröffnen Investoren zahlreiche Möglichkeiten, von zukünftigen Wertsteigerungen zu profitieren. Jetzt ist der Zeitpunkt, sich durch gezielte Strategien und die Wahl erfahrener Partner zu positionieren – für stabile Erträge und nachhaltigen Erfolg in einem stabilisierten Marktumfeld.

Disclaimer

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.

Historische Einordnung

Um zu verstehen, wie der US-Dollar zur Weltreservewährung geworden ist, ist ein kurzer historischer Abriss zu den Geschehnissen nach dem Zweiten Weltkrieg dienlich. Das 1944 verabschiedete Bretton Woods-Abkommen schuf ein globales Währungssystem, bei dem eine Vielzahl von Währungen an den US-Dollar gekoppelt waren, der wiederum für 35 Dollar pro Unze in Gold umgetauscht werden konnte. Dieses System sollte finanzielle Stabilität gewährleisten und den internationalen Handel fördern, wobei der US-Dollar aufgrund der Tatsache, dass die USA nach dem Zweiten Weltkrieg wirtschaftlich dominierend waren und große Goldreserven besaßen, zur weltweiten Reservewährung wurde. Es bestand bis 1973, als die USA die Goldkonvertibilität des US-Dollar beendeten, wodurch das heutige Fiat-Währungssystem1Das Fiat-Währungssystem ist ein Geldsystem, bei dem der Wert einer Währung nicht durch physische Güter, wie Gold, gedeckt ist, sondern allein auf dem Vertrauen in die ausgebende Regierung und ihre Zentralbank basiert. Es besitzt somit keinen intrinsischen Wert. geschaffen wurde. Auch nach dem Ende des Goldstandards behielt der US-Dollar durch das Vertrauen in die US-Wirtschaft seinen Status. Vereinbarungen mit ölexportierenden Ländern in den 1970er-Jahren sicherten eine konstante Nachfrage nach Dollar im globalen Handel, der sogenannte „Petrodollar“ entstand. Seine Rolle im internationalen Handel, bei Transaktionen und US-Staatsanleihen stärkte die Dominanz des US-Dollar weiter. Netzwerkeffekte machten ihn zur bevorzugten Währung, da er Liquidität und Zuverlässigkeit bot. Die geopolitische Macht der USA und ihre militärische Präsenz erhöhten seine Attraktivität zusätzlich. Alternativen, wie der Euro oder der Yuan konnten bisher nicht mit der Stabilität und der breiten Akzeptanz des US-Dollar konkurrieren. Somit ist dieser dank des globalen Vertrauens und der hochentwickelten US-Finanzmärkte bis heute unangefochten führend in der Welt!

Wichtigkeit des Status als Weltreservewährung

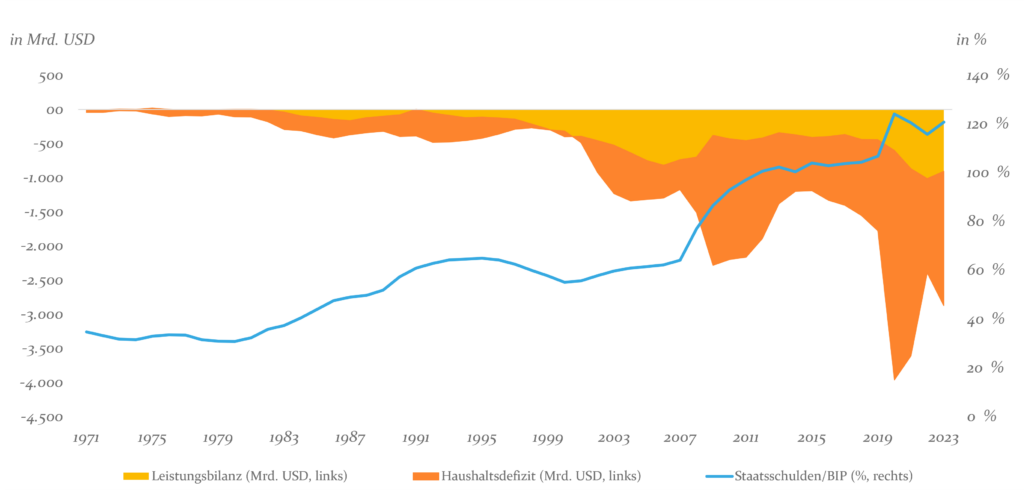

Stellt sich die Frage, warum der Status als Weltreservewährung weiterhin so wichtig für die USA ist? Dieser Status verschafft den USA erhebliche Vorteile, da sie ihre Defizite leichter finanzieren und wirtschaftlich davon profitieren können, Schulden in ihrer eigenen Währung aufzunehmen. Die USA verfügen schon seit vielen Jahrzehnten über ein sogenanntes „Twin Deficit“, d.h. sowohl ein hohes Haushaltsdefizit (aufgrund hoher Staatsausgaben und Steuersenkungen) als auch ein Leistungsbilanzdefizit (aufgrund von übermäßigen Importen im Verhältnis zu Exporten). Mittelfristige Folgen dieses Phänomens sind steigende Staatsschulden und eine hohe Abhängigkeit vom Auslandskapital, was die USA anfällig für externe Schocks macht. Nachfolgende Abbildung 1, die den Zeitraum nach Bretton Woods abträgt, veranschaulicht diesen Zusammenhang.

Abb. 1: Entwicklung der US-Twin Deficits und des Verhältnisses der US-Staatsschulden zum BIP; Quelle: IMF World Economic Outlook Database (November 2024), Helaba Invest

Herausforderungen für den US-Dollar

Seit den letzten Jahren gibt es Entwicklungen, die am Thron des US-Dollar rütteln und mittel- bis langfristig nachhaltige Änderungen des Weltreservestatus auslösen könnten.

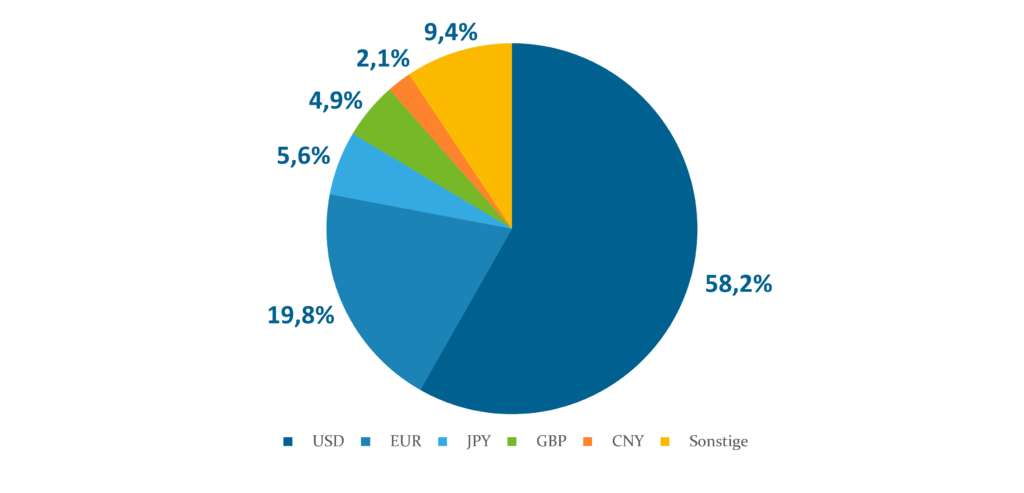

Abb. 2: Allozierte weltweite FX-Reserven; Quelle: IMF World Economic Outlook Database (September 2024), Helaba Invest

Schwankungen in der globalen Dominanz des US-Dollars sind kein neues Phänomen. Als Reserve-Asset machte der Dollar beispielsweise 1970 fast 80% der globalen FX-Reserven aus. Bis 1980 fiel dieser Anteil auf unter 58%. 1990 stürzte er auf 47% ab. Der Dollar erholte sich 1999 auf rund 71% der globalen Reserven, ist jedoch seitdem allmählich auf 58% im Jahr 2024 gesunken (siehe Abbildung 2) – nicht zugunsten einer Ersatzwährung, sondern vieler kleinerer Währungen, darunter der Renminbi (nur 2% der globalen FX-Reserven).2Siehe dazu IMF World Economic Outlook Database (November 2024) und BIS Database (2024). Die aktuellen Trends zur Dedollarisierung im globalen Zahlungsverkehr müssen somit im historischen Kontext betrachtet werden.

Sanktionen und Handelskonflikte haben viele Länder dazu veranlasst, nach Wegen zu suchen, sich vom US-Dollar zu entkoppeln. China treibt die Internationalisierung des Renminbis3Um Konfusion vorzubeugen: Der Begriff Renminbi (chinesisch „Volkswährung) ist der Name für die chinesische Währung im Allgemeinen. Yuan hingegen beschreibt eine Geld- oder Währungseinheit. voran und weitere Länder, allen voran die sog. BRICS- bzw. BRICS+-Staaten4BRICS steht für ein Bündnis der fünf Volkswirtschaften Brasilien, Russland, Indien, China und Südafrika. BRICS+ bezeichnet die Erweiterung dieser Gruppe um fünf Länder, die ähnliche Entwicklungsziele teilen, wie Saudi-Arabien, Ägypten oder Iran, um eine breitere Allianz des globalen Südens zu schaffen und die Interessen der Schwellenländer auf geopolitischer und wirtschaftlicher Ebene besser zu vertreten. Die BRICS+-Länder repräsentieren etwa 45% der Weltbevölkerung und ca. ein Drittel des globalen BIP., sind daran interessiert, mehr Unabhängigkeit gegenüber der westlichen Welt im Allgemeinen und dem US-Dollar im Besonderen zu schaffen. Zudem reduzieren Zentralbanken aus Diversifikationsgründen weltweit ihren Anteil an US-Dollar Reserven zugunsten anderer Währungen oder Gold. Auch digitale Währungen, sowohl staatlich als auch privat, bieten potenziell neue Mittel zur Durchführung internationaler Transaktionen.

Alle beschriebenen Herausforderungen für den US-Dollar zeigen sich in den Initiativen Chinas (und der BRICS+-Staaten), wovon die wichtigsten nachfolgend aufgeführt sind:

Freihandels- und Währungsabkommen: China fördert den Renminbi im internationalen Handel durch Handelsabkommen, die den Dollar umgehen, insbesondere mit BRICS+-Ländern sowie Staaten in Afrika, Asien und Südamerika. Der Handel mit Russland erfolgt größtenteils in Yuan und Rubel. Ähnliche Vereinbarungen wurden mit anderen BRICS+-Staaten getroffen, einschließlich der Ölimporte aus dem Iran. Da sechs der neun größten Erdölexporteure zu BRICS+ gehören, könnte die Verwendung des Renminbis im internationalen Ölhandel steigen, wenn diese Länder ihren Handel in Renminbi abwickeln. Voraussetzung dafür wäre jedoch die vollständige Konvertibilität des Renminbis, da nicht konvertible Währungen für Länder, wie Saudi-Arabien, problematisch sind. Die Internationalisierung des Yuan bleibt somit durch Kapitalverkehrskontrollen eingeschränkt, die Chinas wirtschaftliche Stabilität und Geldpolitik sichern sollen.

Alternative Zahlungssysteme: China unterstützt die Entwicklung von Zahlungssystemen, die den US-Dollar umgehen, wie das grenzüberschreitende Interbank-Zahlungssystem (CIPS), welches als Alternative zu SWIFT dient. Diese Infrastruktur fördert den Handel in lokalen Währungen und reduziert die Transaktionskosten.

Diversifikation der Währungsreserven: Um seine wirtschaftliche Stabilität zu erhöhen, hat China neben anderen Ländern massiv in den Ausbau seiner Goldreserven investiert. Diese dienen als Absicherung gegen Schwankungen des Dollarkurses und stärken den Renminbi als potenzielle Reservewährung.

Projektfinanzierung: Insbesondere die „BRICS-Bank“, die New Development Bank, wird als Alternative zur Weltbank und dem Internationalen Währungsfonds gesehen, um eigene Projekte zu finanzieren. Sie bietet Schwellenländern Kredite ohne die strengen Auflagen westlicher Institutionen, verfügt aber über weniger Mittel. Wichtige Projekte, wie Chinas Seidenstraßen-Initiative, wurden bereits unterstützt.

Digitale und eigene Währung: China und die BRICS+-Staaten planen die Einführung einer eigenen Handelswährung namens „Unit“, die möglicherweise bereits in 2025 starten könnte. Diese Währung wird zu 40% goldgedeckt sein, während der Rest auf anderen Währungen basiert. China ist außerdem Vorreiter bei der Entwicklung des digitalen Yuan, welcher im internationalen Handel eine Schlüsselrolle spielen und das westlich geprägte Bankensystem umgehen könnte. Zuletzt haben die BRICS-Staaten noch die Einführung eines auf Blockchain-Technologie basierenden Zahlungsabwicklungssystems namens „Bridge“ geplant.

Die o.a. Initiativen zeigen insbesondere Chinas strategisches Bestreben, seine wirtschaftliche Souveränität zu stärken und den Einfluss des US-Dollars zu reduzieren, was langfristige Auswirkungen auf die globale Finanzordnung hin zu einer multipolaren Weltordnung haben könnte. Eine Vielzahl von Ländern zeigen Interesse an einer Dedollarisierung, um von SWIFT und dem Westen unabhängig zu werden, wobei China und Russland führend sind. Das BRICS+-Bündnis dürfte durch weitere Beitritte an Bedeutung gewinnen. Ein schneller Niedergang der westlichen Wirtschaft ist zwar unwahrscheinlich, doch könnten geopolitische Spannungen zwischen BRICS+ und dem Westen zunehmen. Der Machtkampf zwischen den USA und China dürfte sich weiter verschärfen, was zu einer härteren Handelspolitik führen wird und durch das Ergebnis der US-Wahl bekräftigt wurde. Interessanterweise ist das Thema aber nicht nur eines des alten, bald wieder neuen Präsidenten – auch die Biden-Administration hat die unter Trump eingeführten Zollbeschränkungen gegen China nie aufgehoben.

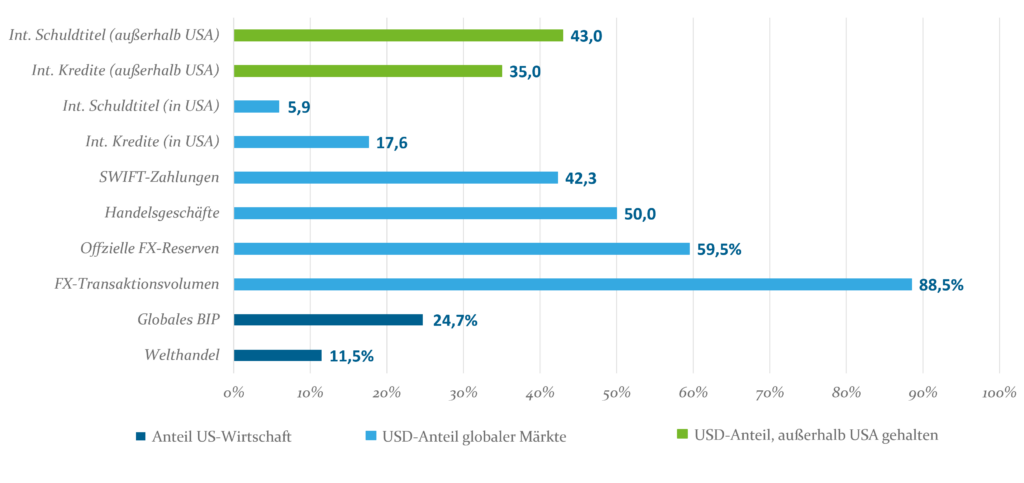

Abb. 3: Die USA und die Schlüsselrolle des US-Dollars in der Welt; Quelle: BIS Database (Q2/2022), Helaba Invest

Der US-Dollar ist tief in die globale Finanzarchitektur eingebettet – von Handel bis zu internationalen Kreditmärkten, als Zahlungsmittel und zur Rechnungslegung. Er ist die bevorzugte Währung für den internationalen Handel und wird in knapp 90% der globalen FX-Transaktionen verwendet. Zudem bieten die USA eine stabile Wirtschaft und ein starkes Rechtssystem, was die meisten Länder bisher nicht in gleichem Maße garantieren können. Darüber hinaus verfügen weder der Euro noch der Renminbi aktuell über die Liquidität und das Vertrauen, den US-Dollar zu ersetzen. China ist aufgrund seiner exportorientierten Wirtschaft ebenfalls stark in das globale Dollarsystem eingebunden. Ein schneller und vollständiger Rückzug aus diesem System würde erhebliche Schäden für die chinesische Volkswirtschaft verursachen. Für die anhaltende Dominanz des US-Dollars spricht vor allem die Notwendigkeit, dass eine Währung bestimmte Anforderungen erfüllen muss, um im internationalen Handel als Tausch- und Wertaufbewahrungsmittel für viele unterschiedliche Länder dienen zu können. Eine solche Währung benötigt eine Plattform, die Zahlungen schnell und sicher an die richtigen Adressaten übermittelt. Seit dem Zweiten Weltkrieg hat sich im westlichen Raum mit SWIFT ein effizientes und zuverlässiges grenzüberschreitendes Zahlungssystem etabliert.5Durch SEPA brauchen wir in Europa SWIFT nicht mehr. Alle Zahlungen in Euro laufen über die EZB und nicht mehr über SWIFT. Das ist kostengünstiger und schneller. Dieses System ermöglicht es, internationale Transaktionen schnell und sicher abzuwickeln und trägt somit zur Stabilität und Dominanz des US-Dollars im globalen Handel bei.

BRICS und BRICS+ sind Bündnisse mit Potenzial, die jedoch von geopolitischen Herausforderungen und internen Spannungen geprägt sind. Sie symbolisieren den Wunsch nach mehr Gleichgewicht in der globalen Wirtschaftsordnung und streben an, den US-Dollar zu schwächen, obwohl dies derzeit unrealistisch erscheint. Die Staaten sind zwar bestrebt, die US-Dominanz zu verringern, sind jedoch keine homogene Gruppe – insbesondere zwischen China und Indien bestehen große Differenzen. Chinas diplomatisches Geschick hat es ermöglicht, Länder wie Saudi-Arabien und den Iran ins BRICS-Bündnis einzubinden, was die Bedeutung der Gruppe trotz interner Spannungen stärkt. Dennoch wird es für BRICS+ schwierig sein, ein global akzeptiertes Zahlungsverkehrssystem zu etablieren, da eine Reservewährung internationale Konvertibilität und Stabilität erfordert. Langfristig könnte jedoch eine schrittweise Erosion der Dominanz stattfinden, insbesondere wenn die USA ihre wirtschaftliche und/oder geopolitische Stärke verlieren oder technologische Innovationen die Rolle traditioneller Reservewährungen verändern.

Wie steht es um die Zukunft des US-Dollar im Zusammenhang mit Trumps Wahlsieg?

Bereits im Vorfeld zu einem Wahlsieg hat Trump den Wunsch geäußert, den US-Dollar zu schwächen, doch seine wirtschaftspolitischen Maßnahmen könnten kurzfristig das Gegenteil bewirken. Seit Bekanntwerden des Wahlergebnisses handelt der US-Dollar gegenüber allen wichtigen Währungen deutlich höher. Dies ist nicht verwunderlich, gibt es doch zwei Faktoren, die auf einen stärkeren US-Dollar unter einer zweiten Trump-Administration hindeuten: Erstens führen Zölle auf Importe oftmals zu einer Schwächung der Währung des Handelspartners, wie man 2018 beim chinesischen Renminbi sah, der um etwa 10 % fiel, nachdem Trump Handelsbeschränkungen gegen China verhängt hatte. Ein breiterer Einsatz von Zöllen dürfte daher den US-Dollar insgesamt stärken. Zweitens wird erwartet, dass Trumps wirtschaftspolitische Maßnahmen, wie die Verlängerung der Steuersenkungen von 2017, zu einer lockereren Fiskalpolitik führen. Dies würde neben der Erhöhung der Importpreise durch die Zölle inflationären Druck erzeugen, was den Markt dazu veranlassen könnte, höhere Zinssätze zu eskomptieren, wodurch der US-Dollar aufgrund der Kombination aus lockerer Fiskal- und straffer Geldpolitik gestärkt wird.

Während Trump wirtschaftspolitischen Pläne also voraussichtlich zunächst das US-Wachstum weiter ankurbeln werden, schaffen sie gleichzeitig erhebliche Unsicherheiten in drei Schlüsselbereichen:

Inflation, die steigen könnte

Staatsverschuldung, die sich weiter verschärfen könnte sowie

Geldpolitik, die möglicherweise weniger expansiv wird.

Kurzfristig wird Vieles von der genauen Umsetzung der Zollpolitik abhängen. Je nach Intensität und Umfang der Handelsbeschränkungen kann es in der ersten Zeit der Trump-Administration zu erheblichen Verwerfungen am Devisenmarkt kommen, die zunächst mal Aufwärtsdruck für den US-Dollar bedeuten und Schwierigkeiten für das globale Wachstumsumfeld implizieren dürften. Mittel- bis langfristig sprechen die oben genannten Unsicherheiten sowie die bereits erwähnten Bestrebungen einer Dedollarisierung und eine potenzielle Verschlechterung der Handels- und Haushaltsdefizite jedoch gegen einen anhaltenden Aufwärtstrend des US-Dollar.

Fazit und Marktimplikationen

Der Thron des US-Dollars wackelt, doch der Sturz lässt auf sich warten: Während sich weltweit Zahlungssysteme und Handelsabkommen formieren, die den Dollar umgehen, bleibt seine Dominanz in der globalen Finanzwelt gut verankert. Die BRICS+-Staaten und andere Akteure schaffen zwar erste Risse im Fundament der Dollar-Hegemonie, doch eine vollständige Dedollarisierung dürfte Jahrzehnte dauern. Gleichzeitig könnten die wirtschaftspolitischen Maßnahmen der USA unter der kommenden Trump-Regierung den Dollar kurzfristig stärken, aber mittel- bis langfristig durch wachsende Defizite und geopolitische Spannungen unter Druck setzen. In einer sich wandelnden Weltwirtschaft wächst jedoch die Dynamik hin zu einer multipolaren Ordnung – und mit ihr das Potenzial für einen tiefgreifenden Paradigmenwechsel. Der US-Dollar bleibt vorerst an der Spitze, doch die Konkurrenz lauert und wird stärker.

Disclaimer

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.

Das vollständige dpn-Roundtablegespräch finden Sie hier.

Mehr zu unserer Expertise im Bereich Private Debt finden Sie hier.

Der Beitrag zeigt institutionellen Investoren die aktive Selektion von Aktiensektoren als neue Perspektive der Steuerung von Aktienallokationen auf. Neben zusätzlichen Investmentchancen und einer Erhöhung der Portfoliodiversifikation ergeben sich gerade für Investoren mit engen Länderrestriktionen neue Opportunitäten in der Aktiensteuerung. Im Fokus steht dabei der taktische Einsatz von Sektorinvestments.

Den vollständigen Artikel, der in der Ausgabe 6/2024 im Absolut Report veröffentlicht wurde, können Sie hier anfordern.

Wie werthaltig die einzelnen Anlageformen im kommenden Jahr sind, beleuchten wir schwerpunktmäßig in unserer aktuellen Publikation. Vor dem Hintergrund der anhaltenden geopolitischen Spannungen sowie etlicher politischer Unwägbarkeiten heißt unser Basisszenario für das Börsenjahr 2025 „Durchs Dickicht“. Licht- aber auch Schattenspiele dürften das Kapitalmarktgeschehen in den kommenden Monaten begleiten. Insgesamt sehen wir allerdings auch mit Blick auf den Leitzinstrend weiterhin gutes Ertragspotenzial bei den meisten Assetklassen, rechnen jedoch mit einer stärkeren Dispersion der Performancetreiber. Deswegen wird vermutlich noch stärker als in diesem Jahr die aktive Bewirtschaftung für den Performanceerfolg der Anlageportfolios entscheidend werden. Ob uns nach dem Dickicht sonnige Zeiten oder karge Aussichten erwarten, dies dürfte nicht zuletzt auch davon abhängig sein, wie gut es der Weltgemeinschaft gelingt, wieder mehr auf Kooperation anstatt auf Konfrontation zu setzen.

Den Blick auf das kommende Jahr gerichtet, haben wir in dieser Ausgabe zwei besonders spannende Themen für Sie ausgewählt:

So widmet sich Dr. Jens Bies in unserem ersten Sonderthema der Frage, ob der Thron des US-Dollars bröckelt. Denn obwohl der US-Dollar die Weltwirtschaft seit Jahrzehnten als unangefochtene Reservewährung dominiert, deuten die Zeichen der Zeit auf einen möglichen Wandel hin. Begleiten Sie uns in diesem Artikel also auf eine spannende Reise durch die Dynamiken der Dedollarisierung und die Zukunft des US-Dollars! Unser zweiter Themenschwerpunkt ist den illiquiden Anlagen geschenkt. Ines Victoria Weber und Max-Fabian Glöckner werden die Chancen innerhalb der Assetklassen Immobilien und Infrastruktur im kommenden Jahr aufzeigen. Insbesondere die Assetklasse Infrastruktur hat in den jüngsten Krisenjahren am Kapitalmarkt ausgesprochene Robustheit gezeigt. Frau Weber und Herr Glöckner werden beleuchten, wie gut den Real Assets der Spagat in einem Umfeld, welches einerseits von gestiegenen geopolitischen Risiken andererseits aber auch von wieder rückläufigen Leitzinsen geprägt ist, gelingen dürfte.

In diesem Sinne wünsche ich Ihnen wie immer nicht nur viel Spaß beim Lesen, sondern auch den notwendigen Erkenntnisgewinn für Ihre künftigen Investmententscheidungen.

Vor dem Hintergrund der anhaltenden geopolitischen Spannungen sowie etlicher politischer Unwägbarkeiten heißt unser Basisszenario für das Börsenjahr 2025 „Durchs Dickicht“. Licht-, aber auch Schattenspiele dürften das Kapitalmarktgeschehen in den kommenden Monaten begleiten. Insgesamt sehen wir allerdings auch mit Blick auf den Leitzinstrend weiterhin gutes Ertragspotenzial bei den meisten Assetklassen, rechnen jedoch mit einer stärkeren Dispersion der Performancetreiber. Deswegen wird vermutlich noch stärker als in diesem Jahr die aktive Bewirtschaftung für den Performanceerfolg der Anlageportfolios entscheidend werden. Ob uns nach dem Dickicht sonnige Zeiten oder karge Aussichten erwarten, dies dürfte nicht zuletzt auch davon abhängig sein, wie gut es der Weltgemeinschaft gelingt, wieder mehr auf Kooperation, anstatt auf Konfrontation zu setzen.

Unseren Ausblick auf das kommende Jahr möchten wir Ihnen gerne im Rahmen eines Online-Webinars vorstellen, zu dem wir Sie herzlich einladen. Jörg Bartenstein (Senior Portfolio Manager, Kapitalmarktresearch & AM RentenFX) wird einen Blick auf die allgemeinen volkswirtschaftlichen Rahmenbedingungen werfen, Dr. Jens Bies (Leiter Kapitalmarktresearch & AM RentenFX) die liquiden Assetklassen beleuchten und Axel Drwenski (Leiter Research Analyst, Transactions & Strategy Real Assets) die illiquiden Assetklassen analysieren. Die Moderation übernimmt Ernst Neff (Produkt Manager Fixed Income & Nachhaltigkeit).

Thema: Durchs Dickicht // Licht- und Schattenspiele an den Kapitalmärkten

Termin: Dienstag, 17. Dezember 2024

Uhrzeit: 11:00 – 12:00 Uhr

Haben wir Ihr Interesse geweckt? Dann melden Sie sich gleich über den folgenden Link für das Online-Seminar an:

Konflikt im Nahen Osten hinterlässt Spuren auch bei festverzinslichen Anleihen

Die kriegerische Auseinandersetzung führt zu signifikanten Bewegungen an den internationalen Kapitalmärkten, vielfach wahrgenommen durch die Kurssprünge an den Aktienmärkten. Inzwischen zeigen sich allerdings auch deutliche Spuren am Markt für festverzinsliche Anleihen. So werden diese von einer Vielzahl von Faktoren – meist negativ – beeinflusst. Mit Blick auf den extremen Anstieg der Ölpreise haben sich die Erwartungen hin zu einem starken Inflationsanstieg und damit einhergehend zu baldigen Leitzinserhöhungen entwickelt – statt wie bisher zu einer seitwärts- bis abwärts- gerichteten Tendenz. Da hohe Energiepreise und Inflation voraussichtlich selbst zu Nachfrageabschwächung und geringerem Wachstum führen werden, könnte man grundsätzlich erwarten, dass Zinserhöhungen gar nicht zwingend notwendig sind. Dennoch rechnet die Mehrheit der Kapitalmarktexperten damit. Ein wesentlicher Grund dafür ist, dass die Notenbanken unbedingt vermeiden möchten, wie nach der Invasion Russlands und dem einhergehenden Inflationssprung, erneut „behind the curve“ zu sein.

In der Konsequenz sind die Renditen zweijähriger deutscher Staatsanleihen auf Monats- und Jahressicht erheblich stärker gestiegen sind als die von zehnjährigen Staatsanleihen.

Stephan Kloock neues Mitglied der Geschäftsführung

Wir freuen uns sehr, Stephan Kloock als neues Mitglied der Geschäftsführung bei Helaba Invest willkommen zu heißen.

Zum 1. April 2026 übernimmt er als Chief Risk Officer (CRO) die Verantwortung für die Bereiche Risk & Reporting sowie Technical Operations. Darüber hinaus werden zentrale Themen wie Compliance sowie Fondsbuchhaltung & Steuern zu seinen Schwerpunkten zählen.

Helaba Invest aktualisiert ihren ESG-Management-Ansatz auch für Bestandsfonds

Nachhaltiges Investieren ist für uns mit dem klaren Anspruch verbunden, Verantwortung zu übernehmen und einen Beitrag zur ökologischen und sozialen Entwicklung zu leisten. Gleichzeitig verändern sich die Rahmenbedingungen fortlaufend. Regulatorische Vorgaben, Marktstandards und Entwicklungen an den Finanzmärkten machen es erforderlich, unseren ESG-Management-Ansatz regelmäßig zu überprüfen und weiterzuentwickeln. Nachhaltigkeit ist für uns deshalb kein starres Konzept, sondern ein fortlaufender Entwicklungsprozess.