Anlässlich der FinPro 2024 gab Bettina Siegel ein Interview, in dem sie auf die asiatischen Immobilienmärkte blickt und die Chancen und Risiken von Co-Investments aufzeigt.

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr zum Thema „Potenziale asiatischer Immobilienmärkte für diversifizierte Portfolios“ finden Sie auch im Beitrag von Axel Drwenski, der die Vielfalt der Anlageregion anlysiert, die Chancen und Risiken einiger Core-Märkte in Asien sowie deren historische Performance in internationalen Portfolios darstellt.

Den vollständigen Artikel, der in der Ausgabe 2/2024 im Absolut Report veröffentlicht wurde, können Sie hier anfordern.

Eine positive Überraschung, sozusagen die „Sprintelemente“, lieferte in den ersten sechs Monaten des laufenden Jahres die starke U.S. Konjunktur, wo nicht zuletzt der Tech-Turbo rund um den Megatrend KI zwar die Wachstumsfantasie hochhielt, gleichzeitig aber auch die Zinsfantasie eingetrübt hat. Dies erklärt auch den Umstand, dass die institutionellen Anlageportfolios zwar seit Jahresbeginn nahezu ausnahmslos eine positive Wertentwicklung aufweisen, die Performance tendenziell jedoch umso höher ist, je weniger klassische Zinsrisiken und je mehr in Risiko-Assets investiert wurde.

In der vorliegenden Ausgabe unserer Highlights-Publikation werden wir wie gewohnt zunächst unseren Blick auf das aktuelle Kapitalmarktgeschehen richten und die Chancen und Risiken der einschlägigen Assetklassen beleuchten. Darüber hinaus haben wir auch dieses Mal zwei spannende Sonderthemen vorbereitet: So wird Herr Jörg Bartenstein in seinem Beitrag der geldpolitisch hochaktuellen Frage nachgehen, wo eigentlich der langfristige Gleichgewichtszins auch vor dem Hintergrund der vier großen D’s (Demographie, Dekarbonisierung, Deglobalisierung und Digitalisierung) liegen könnte. Darüber hinaus dürfen Sie sich auf ein neues Interview unserer Reihe „Von Kunden für Kunden“ freuen. Wir diskutieren dieses Mal mit Herrn Knippen von der Kreissparkasse Düsseldorf u.a. über die Eckpfeiler der Investitionspolitik seiner Eigenanlagen, wie er die vergangenen Krisenjahre erlebt hat und welche Veränderungen ggf. das neue Anlageregime für die Ausrichtung seiner strategische Asset Allokation mit sich bringt.

Ich wünsche Ihnen nun viel Spaß bei der Lektüre – ganz egal ob in einer ruhigen Minute zwischen zwei EM-Spielen oder aber entspannt in Ihrem Urlaub am Strand oder in den Bergen.

In Folge der Krisen der letzten Jahre und damit u.a. Inflation und steigenden Zinsen sind wir faktisch in ein neues Anlageregime gewechselt. Dies führte zu einer Neubewertung der Assetklassen sowie einem neuen Wettbewerb zwischen den Assetklassen. Welche Konsequenzen ergeben sich hieraus für Ihre Anlagepolitik?

Wir haben die geänderten Rahmenbedingungen zum Anlass genommen, die bisherige Planallokation anlassbezogen zu aktualisieren bzw. zu hinterfragen. Mittels der AssetAllocationPlus Studie konnten wir verschiedene mögliche Positionierungen analysieren und nachfolgend die sich daraus ergebenen Impulse hausintern kritisch diskutieren. Als Ergebnis werden wir beispielsweise als eine neue Assetklasse Renten Emerging Markets vorsehen, sodass wir hier auch kurzfristig einen NPP planen.

Es ist zu beobachten, dass zum Teil hohe Liquiditätsbestände bei der EZB „geparkt“ werden. Was spricht aus Ihrer Sicht gegen bzw. was für eine Investition der Liquidität sowie eine Rückkehr zur strategischen Asset Allocation, insbesondere im Hinblick auf die zu erwartende erste Zinssenkung der EZB in diesem Sommer?

Hier ergaben sich in der vorgenannten Studie ebenfalls interessante Impulse in der Art, dass ein Halten von Liquidität über die aufsichtlich notwendigen Mindestvolumina mittelfristig nicht empfohlen wurde. Das verwundert natürlich nicht, da ein gefühlter „free lunch“ am kurzen Ende ohne vermeintliche Risiken ein Beibehalten der inversen Kurve bedürfen würde. Wir sehen uns aber als Sparkasse nicht als Investor, der auf eine bestimmte Zinsentwicklung spekuliert. Entsprechend bevorzugen wir eine neutrale und passive Positionierung.

Auf der anderen Seite erachten wir den Aspekt der verfügbaren Liquidität in Bezug auf die geänderten Rahmenbedingungen durchaus als relevant. Inwieweit die Kreditnachfrage ggf. wieder mit einer etwaigen Normalisierung am Wohnungsbaufinanzierungsmarkt anspringt oder Aspekte wie die Transformationsfinanzierung sich kurzfristig ebenfalls nennenswert auf die Kreditnachfrage auswirken, ist für uns derzeit noch nicht abschließend beurteilbar.

Wenn sich unser Leser fragen sollten, was Ihr Mehrwert aus der letzten Asset-AllocationPlus Analyse in der aktuellen Ausgangslage war, was würden Sie antworten?

Dies sind mehrere Aspekte. Neben dem bereits angesprochenen geplanten NPP für eine neue Assetklasse sehen wir uns in der grundsätzlichen strategischen Ausrichtung der Kapitalallokation bestätigt. Dies ist natürlich beruhigend. Den größten Mehrwert sehe ich aber in der integrierten Betrachtung sowohl des Risikos als auch der Performance, insbesondere da die Performance bzw. der Ertrag in den Systemen der bereits eingeführten neuen Banksteuerung derzeit wahrlich nicht im Fokus stehen. Hier ermöglichen uns die Ergebnisse und Daten der AssetAllocationPlus – salopp gesagt – einfach eine wesentlich dezidiertere und fachlichere hausintere Diskussion.

Den größten Mehrwert sehe ich in der integrierten Betrachtung sowohl des Risikos als auch der Performance, insbesondere da die Performance bzw. der Ertrag in den Systemen der bereits eingeführten neuen Banksteuerung derzeit wahrlich nicht im Fokus stehen.

Sie haben bereits mehrere AssetAllocationPlus Studien durchgeführt. Welche Impulse haben Sie hieraus jeweils mitgenommen und welche Veränderungen auf die Eigenanlage haben sich im Laufe der letzten Jahre u.a. hierdurch ergeben?

Wir haben unsere Eigenanlagen auf eine viel breitere Diversifikation mit mehreren Assetklassen ausgerichtet. So haben wir die Assetklassen Aktien und Immobilien(-fonds) strategisch besetzt und für die Assetklasse der Unternehmensanleihen auch nennenswerte Änderungen herbeigeführt. Vereinfacht könnte man sagen, dass wir jetzt deutlich breiter und globaler aufgestellt sind.

Was sind aus Ihrer Sicht die markantesten Auswirkungen der neuen Gesamtbanksteuerung z.B. auf die Risikotragfähigkeit und die Eigenlangen?

Auch hier sind es wieder mehrere Aspekte. Positiv ist beispielsweise zu nennen, dass erstmalig die in Bezug auf das Risiko positiven Auswirkungen von Korrelationen in der Risikotragfähigkeit berücksichtigt werden können. Dies freut uns sehr, bestätigt bzw. honoriert es doch eine breitere Diversifikation. Eigentlich das, was wir im Kundengeschäft auch immer unseren Kunden bei einer strukturierten Vermögensanlage empfehlen.

Auf der Schattenseite bedeutet dies aber auch, dass Assetklassen, bei denen noch keine Korrelationsparameter seitens des zentralen Dienstleisters vorliegen, grundsätzlich einen „Malus“ der nicht vollständigen Abbildung aufweisen. Assetklassen, die überhaupt noch nicht in den neuen Systemen abgebildet werden können, haben wir beispielsweise auch per se ausgeschlossen.

Nichts ist so beständig wie der Wandel: Die regulatorischen Rahmenbedingungen stellen Finanzinstitute und Investoren kontinuierlich vor große Herausforderungen. Was sind nach Ihrer Sicht die aktuellen Implikationen, die Sie in der Sparkasse gerade beschäftigen?

Der Aspekt von ESG ist hier sicherlich zu nennen. Neben den aufsichtlichen Anforderungen, die weiter zunehmend an Bedeutung gewinnen beschäftigen wir uns mit der Frage, inwieweit es betriebswirtschaftlich sinnvoll ist, ein Portfolio konsequent jetzt schon „vollständig“ auf Nachhaltigkeit auszurichten? Aus meiner Sicht sind die vorliegenden ESG-Ratings oder auch die Zeitreihen hierfür noch nicht aussagefähig genug, wie es oft auf dem ersten Blick suggeriert wird. Auch sind in der Vergangenheit erfolgreiche quantitative Modell und Ansätze, wie zum Beispiel „low risk“, noch nicht ausreichend integriert und verzahnt mit dem Aspekt ESG.

Was sind für Sie die zentralen Zukunftsthemen für eine erfolgreiche Banksteuerung?

An der Stelle sei ein Aspekt genannt, der vielleicht aufgrund der häufigen Konzentration auf fachliche Themen noch nicht so im Fokus steht: der Aspekt der Demographie bzw. die Herausforderung zukünftig hausintern auch genügend qualifizierte Mitarbeitende und somit Know-how vorhalten zu können. Wir als Haus sehen uns diesbezüglich gut aufgestellt, sind uns aber auch bewusst, dass die Beibehaltung des Status-quo auch herausfordernd bleibt.

Herr Knippen, vielen Dank für das Gespräch! Das Interview führte Dr. Christian Schwarz.

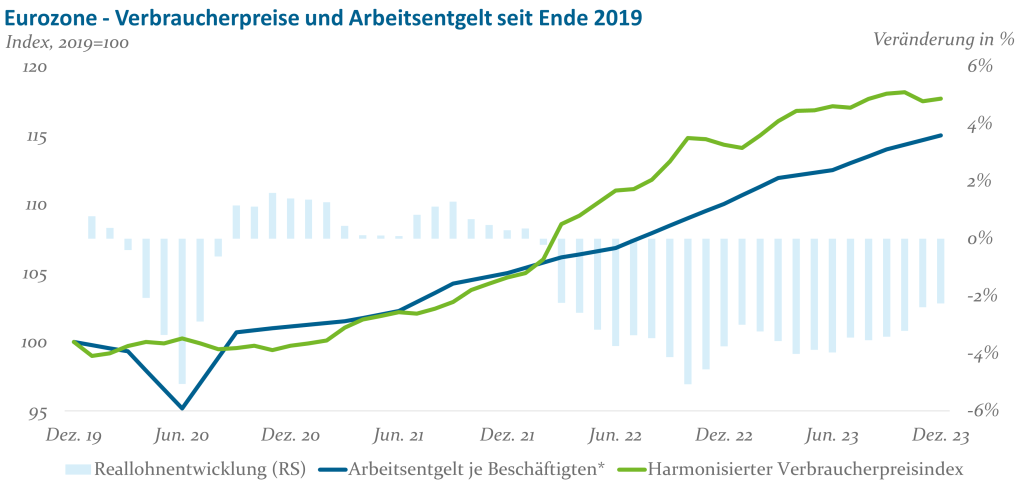

Tatsächlich ist der neue Fokus der EZB vor dem Hintergrund der schlechten Datenverfügbarkeit in diesem Bereich nicht unumstritten. Offizielle aggregierte Lohnindikatoren für die Eurozone existieren nur auf Quartalsbasis und werden häufig erst mit einer Verzögerung von mehreren Monaten veröffentlicht. Dementsprechend kann auch die Geldpolitik etwaige Änderungen in den Daten gegebenenfalls nur mit Verspätung berücksichtigen. Darüber hinaus stellt sich die Frage, ob höhere Löhne und Gehälter im Kontext einer schwachen Konsumnachfrage und unterdurchschnittlichen Kapazitätsauslastung, wie wir sie momentan im Euroraum erleben, überhaupt in einem relevanten Maße inflationär wirken. Wie Abbildung 1 verdeutlicht, mussten die Arbeitnehmerinnen und Arbeitnehmer im Zuge der krisenbedingten Preisschübe der letzten Jahre signifikante Reallohneinbußen hinnehmen, was den privaten Verbrauch noch immer belastet. Gemessen am allgemeinen Warenkorb ist – trotz der zunehmenden Lohnforderungen – der Faktor Arbeit weiterhin rund zwei Prozent günstiger als vor den multiplen Krisen.

Abb. 1: Verbraucherpreise und Arbeitsentgelt in der Eurozone seit Ende 2019; * linear interpoliert; Quelle: EZB, Eurostat, eigene Berechnungen

Welche Metrik darf es denn sein?

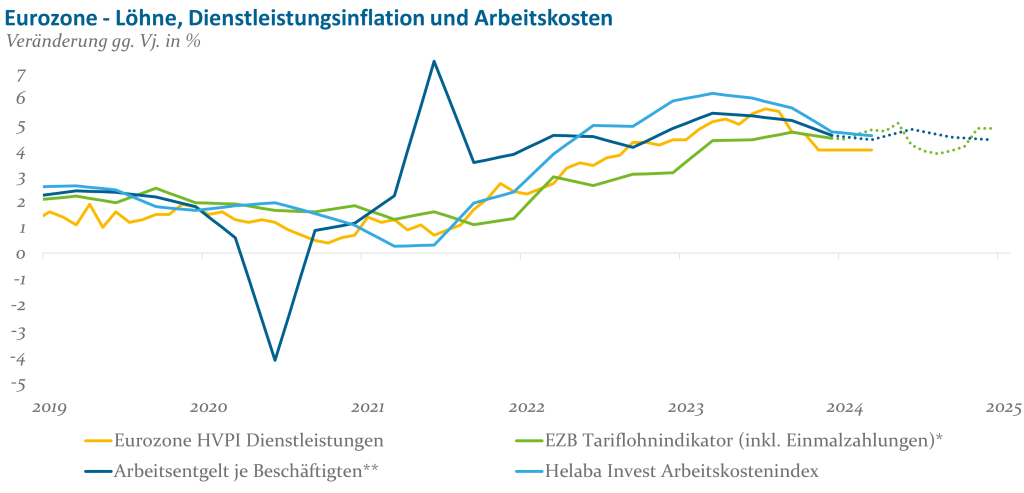

Bevor wir jedoch weiter ins Detail gehen, müssen wir entscheiden, welcher Lohnindikator am besten für unsere Analyse geeignet ist. Abbildung 2 zeigt die möglichen Kandidaten.

Abb. 2: Eurozone – Löhne, Dienstleistungsinflation und Arbeitskosten; * interpoliert, ab 2024Q1: EZB Forward-Looking Wage Tracker; ** interpoliert, ab 2024Q1: EZB Mrz. 2024 Projektion; Quelle: EZB, Eurostat, Bloomberg, Helaba Invest

Auf den ersten Blick ist die Verbraucherpreisinflation im Dienstleistungsbereich wohl eines der am besten geeigneten Maße. Sie ist am Ende eines jeden Monats verfügbar und geht mit einem Gewicht von 45% direkt in die Gesamtinflation als relevante Zielgröße der EZB ein. Allerdings machen selbst im Dienstleistungssektor Arbeitskosten nur etwa 38% der gesamten Kostenbasis der Unternehmen aus. Daneben werden zahlreiche weitere Einflüsse, wie nachlaufende Mietpreise oder energiepreisabhängige Kosten für Transportdienstleistungen, zum Teil explizit miterfasst. Ein präzises Maß für den durch höhere Löhne entstehenden Preisauftrieb ist die Dienstleistungsinflation daher eher nicht.[1]

Der von der EZB quartalsweise veröffentlichte Tariflohnindikator misst dagegen direkt die Höhe und Laufzeit von Lohnabschlüssen in sieben Euroländern.[2] Ein Vorteil dieses Indikators ist, dass er sich auf Basis bereits bekannter Lohnabschlüsse in die Zukunft fortschreiben lässt. Gegenwärtig zeigt er zur Jahresmitte eine Mäßigung des Lohnanstiegs, prognostiziert gegen Ende 2024 jedoch wieder eine Jahresrate von circa 4,5% (vgl. Abbildung 2). Es gilt dabei aber zu beachten, dass durchschnittlich im Verlauf eines Jahres etwa 50% der Tarifverträge im Euroraum neu verhandelt werden müssen, sodass die Genauigkeit der Fortschreibung in Richtung Jahresende spürbar abnimmt. Zudem können die Tariflöhne häufig nur mit mehreren Monaten Verzögerung auf Änderungen der wirtschaftlichen Rahmenbedingungen reagieren – es benötigt Zeit, bis die Tarifverträge ausgelaufen und anschließend neu verhandelt sind.

Als dritte Option bildet das „Arbeitsentgelt je Beschäftigten“ neben den tariflichen Lohnsteigerungen auch den sogenannten Lohndrift als marktbestimmte und damit reagiblere Komponente ab. Die jüngste EZB-Projektion zeigt auch für diesen Indikator für das Jahr 2024 eine Seitwärtsbewegung auf hohem Niveau. Obwohl es sich hierbei um den am häufigsten zitierten Gradmesser für Lohndruck handelt, hat aber auch diese Variable zwei entscheidende Nachteile: Zum einen ist sie jeweils nur mit 67 Tagen Verzögerung zum Quartalsende verfügbar und zum anderen ist sie, wie in Abbildung 2 erkennbar, anfällig für zyklische Schwankungen, die nicht unbedingt etwas mit den eigentlichen Kosten des Faktors Arbeit zu tun haben.[3]

Unsere bevorzugte Zeitreihe für die weitere Analyse ist daher der Helaba Invest-Arbeitskostenindex (HAI). Dieser proprietäre Index orientiert sich an den von der EU-Kommission veröffentlichten Arbeitskosten pro Stunde, wird von uns aber noch mit zusätzlichen Daten angereichert.[4] Infolgedessen kann der Indikator bereits zur Mitte eines jeden Monats erstmalig berechnet werden und wird anschließend mit jedem Datenpunkt präziser. Ebenso vorteilhaft ist, dass der HAI Steuern (Subventionen) und weitere Abgaben berücksichtigt, die den Faktor Arbeit aus Unternehmenssicht gegebenenfalls zusätzlich verteuern (vergünstigen). Anders als die vorangegangenen Maße stellt der HAI somit eine direkte Verbindung zwischen höherem Lohn- und Kostendruck her.

Makro-Schocks als Treiber der Arbeitskosten

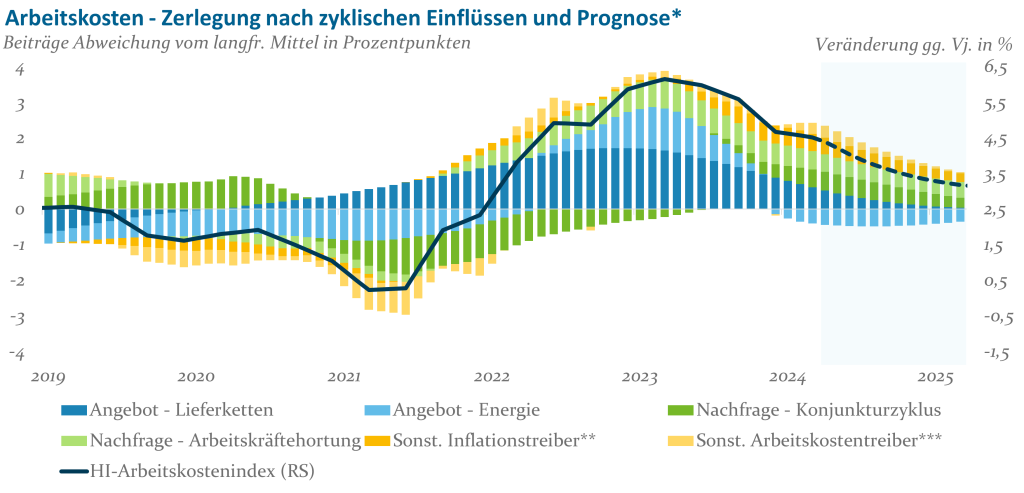

Gemessen an unserem Index gab es bereits Mitte 2021 bei den Arbeitskosten im Euroraum erste Anzeichen für eine Trendwende (vgl. Abbildung 2). Im Laufe der folgenden Monate hat sich die Steigerungsrate des HAI dann erkennbar beschleunigt, bis sie im März 2023 mit 6,2% einen vorläufigen Höhepunkt erreichte. Zuletzt ist der Kostendruck wieder auf eine Rate von 4,5% abgesunken.

Um die Hintergründe dieser Entwicklung besser zu verstehen, wollen wir die Arbeitskosteninflation mit Hilfe eines ökonometrischen Modells in ihre kurz- und mittelfristigen Treiber zerlegen.[5] Insgesamt identifizieren wir sechs verschiedene makroökonomische Schocks, die die Abweichungen der Variablen von ihrem strukturellen Mittelwert potenziell erklären können: Mit Blick auf die Angebotsseite berücksichtigen wir den Zustand der globalen Lieferketten sowie mögliche Verwerfungen bei den Energiepreisen. Auf der Nachfrageseite differenzieren wir zwischen dem allgemeinen Zustand des Konjunkturzyklus sowie einer davon unabhängigen zusätzlichen Arbeitsnachfrage, die sich zum Beispiel mit dem Horten von Fachkräften begründen lässt. Abschließend ergeben sich noch zwei Arten von sonstigen Einflüssen: Einmal Schwankungen der Verbraucherpreisinflation, die nicht durch die zuvor genannten Schocks erklärt werden können – etwa aufgrund von sich ändernden Inflationserwartungen – und einmal unabhängige Fluktuationen der Arbeitskosten, beispielsweise bedingt durch Steueranpassungen oder Subventionen.

Abb. 3: Arbeitskosten – Zerlegung nach zyklischen Einflüssen und Prognose*; * basierend auf Schätzung eines SVAR-Modells (Cholesky-Dekomposition); ** z.B. geänderte Inflationserwartungen; *** z.B. Steuern oder staatl. Subventionen; Quelle: Eigene Berechnungen

Abbildung 3 zeigt das Ergebnis unserer Berechnungen.[6] Anhand des vergleichsweise geringen Einflusses der beiden sonstigen Komponenten lässt sich erkennen, dass unser Modell die Entwicklung der Arbeitskosten im betrachteten Zeitraum grundsätzlich sehr gut erklären kann. Die nicht explizit modellierten Arbeitskostentreiber üben zum Beispiel nur in der ersten Jahreshälfte 2021 einen nennenswerten und, in diesem Fall, negativen Einfluss auf die Arbeitskosteninflation aus,[7] während die Beiträge der sonstigen Inflationstreiber erst in den letzten zwölf Monaten signifikant ausfallen.

Eine wesentlich bedeutsamere Rolle spielen dagegen die pandemie- und energiekrisenbedingten Angebotsschocks der letzten Jahre. Vor allem die globalen Lieferkettenstörungen, die gemäß des von uns verwendeten Index zuletzt im April 2022 besonders ausgeprägt waren, üben zunächst einen moderaten, dann aber kontinuierlich zunehmenden und langanhaltenden Einfluss auf die Arbeitskosten aus. Die ausgewiesene Wirkung der Energiepreisschwankungen nimmt dagegen Anfang 2022 rapide zu, erreicht nach etwa einem Jahr ihren Zenit und nimmt anschließend in ähnlich hoher Geschwindigkeit wieder ab. Zusammen können die identifizierten Angebotsschocks in der Spitze bis zu 77% des außergewöhnlichen Anstiegs des HAI erklären. Wichtig ist dabei zu beachten, dass unser Modell sowohl Mehrrundeneffekte als auch parallele Wirkungskanäle der Schocks abbildet und zusammenfasst. So wirkt eine Störung der internationalen Lieferketten hauptsächlich zeitlich verzögert auf die Arbeitskosten: Nach dem Abbau von vorhandener Lagerhaltung kommt es zu steigenden Produzentenpreisen, was mit der Zeit wiederum zu steigenden Konsumentenpreisen, Lohnforderungen und letztendlich zu höheren Lohnabschlüssen führt.

Ebenso kann beispielsweise ein positiver Nachfrageschock aufgrund von Arbeitskräftehortung sowohl direkt als auch indirekt zu höheren Nominallöhnen führen: Durch den Erhalt von Arbeitsplätzen in den Krisenjahren verbessert sich nicht nur die Ausgangsposition der Arbeitnehmer bei späteren Lohnverhandlungen, sondern es stehen im Anschluss auch mehr Ersparnisse und Kaufkraft zur Verfügung, die wiederum zeitlich verzögert zu positiven Konjunktureffekten und einem weiteren Preis- und Lohnauftrieb führen. Während also die allgemeinen Schwankungen im Konjunkturzyklus, wie erwartet, einen moderaten und wechselhaften Einfluss auf die Entwicklung der Arbeitskosten ausüben, baut sich der Einfluss der Arbeitskräftehortung, der in der Spitze im März 2023 immerhin weitere 21% der Arbeitskosteninflation erklären kann, mit der Zeit langsam auf (vgl. Abbildung 3).

Als Zwischenfazit lässt sich festhalten, dass es sich bei dem enormen Anstieg der Lohn- und Arbeitskosten seit 2022 in der Tat zu einem überwältigenden Anteil um Aufholeffekte als Reaktion auf die zurückliegenden Angebotsschocks handelt. Mit Ausnahme einer erhöhten nicht-zyklischen Arbeitsnachfrage der Unternehmen spielten andere Faktoren dabei kaum eine Rolle. Im Umkehrschluss sollte sich mit dem Schließen der in Abbildung 1 dargestellten realen Einkommenslücke auch der Lohn- und Arbeitskostendruck perspektivisch wieder normalisieren.

Tatsächlich zeigt sich genau diese Entwicklung, wenn wir im Rahmen unseres Modells die Dynamik der bereits beobachteten makroökonomischen Schocks für die nächsten zwölf Monate fortschreiben (vgl. Abbildung 3). Bis März 2025 prognostiziert das Modell einen kontinuierlichen Rückgang des Arbeitskostendrucks von 4,5% auf etwa 3,2%, wobei ein Großteil davon dem Abebben der angebotsseitigen Einflüsse zu verdanken ist. Insgesamt liegt der prognostizierte Pfad des HAI klar unter dem, was als konsistent mit denen in Abbildung 2 dargestellten Seitwärtsprognosen auf Basis der EZB-Indikatoren anzusehen wäre. Gleichzeitig sieht aber auch unser Modell keine vollständige Normalisierung des Kostendrucks: Sowohl ein nachlaufender Einfluss des Konjunkturzyklus als auch anhaltende Effekte der Arbeitskräftehortung sollten die Arbeitskosteninflation bis 2025 über ihrem langfristigen Trend halten.

Von Löhnen zu Preisen

Da das modellgeschätzte Langfristwachstum der Arbeitskosten mit 2,5% auch etwa dem Niveau entspricht, welches auf Dauer mit dem Inflationsziel der Notenbank vereinbar wäre,[8] führt uns dies unmittelbar zu der zweiten Forschungsfrage: Welche Bedeutung hat eine auch weiterhin (leicht) erhöhte Zunahme der Arbeitskosten für die Verbraucherpreisinflation?

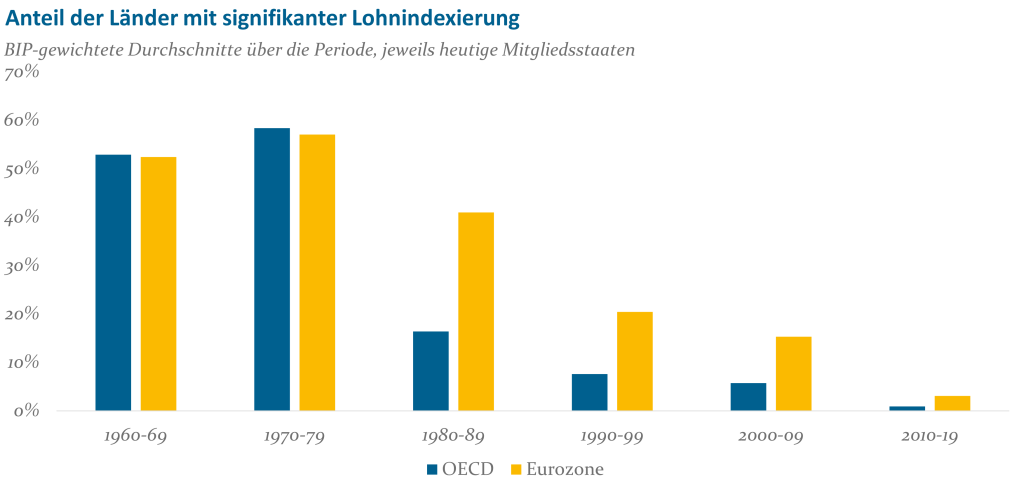

In der volkswirtschaftlichen Literatur wird eine Lohn-Preis-Spirale vor allem dann als wahrscheinlich angesehen, wenn a) die Inflationserwartungen der Wirtschaftsakteure wiederholt übertroffen werden, sodass die Notenbank ihre Glaubwürdigkeit verliert, oder b) es aufgrund von Lohnindexierung eine (quasi-) automatische Übertragung von höheren Preisen zu höheren Löhnen gibt. Beide Voraussetzungen waren beispielsweise im hochinflationären Umfeld der 1970er-Jahre erfüllt, sind es in der heutigen Währungsunion aber eher nicht: Verschiedene Umfragen zeigen, dass die mittelfristigen Inflationserwartungen im Euroraum zwar angestiegen sind, jedoch keinesfalls als entankert gelten können. Nachdem sie die Inflation lange Zeit als „transitorisch“ verkannt hatte, konnte die EZB durch die anschließenden Zinserhöhungen in Rekordgeschwindigkeit einen tiefergehenden Reputationsschaden offenkundig vermeiden. Wie Abbildung 4 illustriert, haben sich zudem die strukturellen Rahmenbedingungen seit damals grundlegend verändert: Während zwischen 1970 und 1979 sowohl in der breiteren OECD-Gruppe als auch in den Ländern der heutigen Eurozone knapp 60% der Wirtschaftsleistung noch mit inflationsindexierten Tarifverträgen in Zusammenhang standen, sind es heute in beiden Regionen nur noch ein bzw. drei Prozent. Die Bedeutung der Löhne für die allgemeine Preisfindung hat seit den 1970er Jahren folglich stark abgenommen.

Abb. 4: Anteil der Länder mit signifikanter Lohnindexierung; Quelle: OECD, IWF, eigene Berechnungen

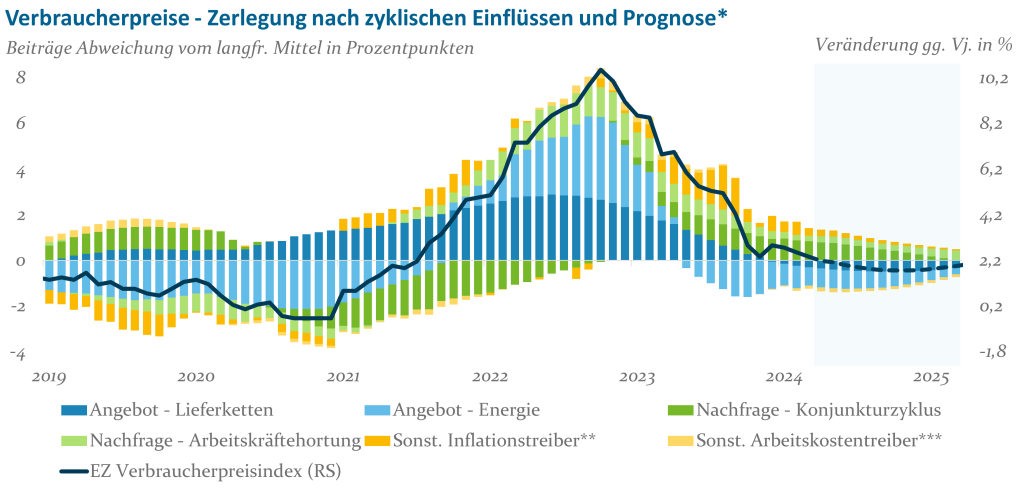

Zu einem ähnlichen Ergebnis gelangen wir, wenn wir die Verbraucherpreisinflation analog zu den Arbeitskosten in ihre makroökonomischen Treiber zerlegen. Abbildung 5 zeigt dabei erneut ein Muster, bei dem vor allem die Einflüsse der angebotsseitigen Schocks hervorstechen. Auffällig ist jedoch, dass die unabhängigen Fluktuationen der Arbeitskosten kaum einen Einfluss auf die Gesamtinflation ausüben. Darüber hinaus scheinen die Verbraucherpreise dem Lohndruck vom Timing her stets um einige Monate vorauszulaufen. So erreicht die Gesamtinflation im betrachteten Zeitraum jeweils etwa sechs Monate vor der Steigerungsrate des HAI sowohl ihren Tief- (September 2020) als auch ihren Höhepunkt (Oktober 2022). Generell zeigt sich im Kontext unseres Modells, dass es sich bei den Arbeitskosten weiterhin um eine nachlaufende und besonders durch Schocks in den übrigen Variablen beeinflusste Größe handelt. Die Bedeutung von Löhnen und Gehältern als eigenständige Informationsquelle für zukünftige Inflationsraten erscheint daher durchaus fraglich.

Abb. 5: Verbraucherpreise – Zerlegung nach zyklischen Einflüssen und Prognose*; * basierend auf Schätzung eines SVAR-Modells (Cholesky-Dekomposition); ** z.B. geänderte Inflationserwartungen; *** z.B. Steuern oder staatl. Subventionen; Quelle: Eigene Berechnungen

Mit Blick auf die kommenden Monate wird vor allem das Verhalten der Unternehmen entscheidend sein. Zuletzt mehrten sich die Anzeichen, dass die Firmen die außergewöhnlichen Umstände der letzten Jahre dazu genutzt haben, die steigenden Kosten für Energie und Vorprodukte in einem besonderen Maße an den Endverbraucher weiterzugeben und so ihre Gewinne zu steigern.[9] Zukünftig bestehen daher nun gleich zwei Hebel, über die weitere deutliche Preiserhöhungen trotz steigender Löhne vermieden werden können: Zum einen reduzieren fallende Produzentenpreise die Gesamtkosten der Unternehmen und zum anderen könnte die voraussichtlich noch bis ins zweite Halbjahr andauernde Unterauslastung der Wirtschaft zu mehr Wettbewerb und sinkenden Gewinnmargen führen.

Vor diesem Hintergrund prognostiziert unser Modell für den weiteren Jahresverlauf – analog zum Konsensus der Volkswirte – einen fortgesetzten Rückgang der Verbraucherpreisinflation (vgl. Abbildung 5). Da die Beiträge der Lieferketten- und Energiepreisschocks bereits deutlich zurückgegangen oder sogar negativ geworden sind, liegt ein Großteil des disinflationären Impulses von der Angebotsseite her allerdings bereits hinter uns. Nichtsdestotrotz sollten die beiden Komponenten auch zukünftig weiter die Inflation im Euroraum dämpfen und in Kombination mit der relativ schwachen gesamtwirtschaftlichen Nachfrage dazu führen, dass die Inflationsrate im dritten Quartal sogar kurzzeitig unter das Notenbankziel fallen könnte. Demgegenüber steht ein weiterhin positiver Einfluss der Arbeitskräftehortung, der vor allem in Richtung Q1/2025 dazu führen könnte, dass sich die Inflation bei etwa zwei Prozent einpendelt.

Im Anhang diskutieren wir die Robustheit unseres ökonometrischen Ansatzes und vergleichen unsere Ergebnisse mit anderen kürzlich erschienenen Studien.

Fazit

Unsere Analyse der Lohn- und Inflationsentwicklung in der Eurozone zeigt, dass der jüngste Anstieg der Arbeitskosten vor allem auf Nachholeffekte aufgrund von Angebotsschocks zurückzuführen ist. Pandemiebedingte Störungen der Lieferketten und die Energiekrise haben in den letzten Jahren zunächst das allgemeine Preisniveau und anschließend die Lohn- und Gehaltsforderungen in die Höhe getrieben. Mit dem Auslaufen dieser Effekte und dem Schließen der entstandenen realen Einkommenslücke sollte sich perspektivisch auch der Lohndruck wieder normalisieren. Unser ökonometrisches Modell prognostiziert bereits bis März 2025 einen deutlichen Rückgang der Arbeitskosteninflation von aktuellen 4,5 auf 3,2 Prozent.

Selbst wenn jedoch unsere optimistische Prognose hinsichtlich des Lohnwachstums nicht eintritt, bedeutet dies nicht zwangsläufig, dass deshalb die Notenbank ihr Inflationsziel verfehlt. Mit dem Verschwinden von Indexlöhnen hat seit den 1970er-Jahren auch die Bedeutung der Arbeitskosten bei der allgemeinen Preisfindung signifikant abgenommen. Darüber hinaus können die Unternehmen, dank zuletzt hoher Gewinne und nun fallender Kosten für Energie und Vorprodukte, die steigenden Lohnkosten potenziell kompensieren. Insgesamt rechnen wir im Jahresverlauf mit einem weiteren Rückgang der Teuerungsraten und einem anschließenden Auspendeln der Inflation auf Höhe des Notenbankziels.

Angesichts unserer Ergebnisse erscheint die hohe Bedeutung, die dem Lohndruck derzeit von Notenbankern und Volkswirten beigemessen wird, nicht angebracht. Man läuft Gefahr, sich zu stark auf eine Größe zu fokussieren, die den allgemeinen makroökonomischen Entwicklungen hinterherläuft. Einzig dem jüngsten Trend zur Hortung von Arbeitskräften gebührt auch in Zukunft eine erhöhte Aufmerksamkeit, da sich hier, vermutlich aufgrund des absehbaren Fachkräftemangels, eine konjunkturunabhängigere Arbeitsnachfrage zu etablieren scheint. Davon abgesehen stellen vor allem globale Faktoren noch immer ein erhöhtes Risiko für den Inflationsausblick dar. Vor dem Hintergrund der aktuellen geopolitischen Lage könnten zum Beispiel die Energiepreise jederzeit überraschend wieder ansteigen. Bleibt es an dieser Front jedoch ruhig, so sollte der für Juni avisierten ersten Leitzinssenkung kaum noch etwas im Wege stehen. Wir rechnen mit insgesamt drei Zinsschritten der EZB bis Ende 2024 und perspektivisch weiteren Zinssenkungen in 2025. Für den langfristig orientierten Investor könnten daher die zuletzt wieder gestiegenen Anleiherenditen eine interessante Einstiegsmöglichkeit darstellen.

Fußnoten

[1] Fagandini et al. (2024) versuchen, eines besonders lohnsensitiven Inflationsindikator zu konstruieren, indem sie die verschiedenen Dienstleistungskategorien in zwei Gruppen mit entweder über- oder unterdurchschnittlichem Arbeitskostenanteil (also über oder unter 38%) einteilen. Auch wenn sich dadurch eine größere optische Ähnlichkeit zu dem von uns präferierten Maß ergibt (siehe weiter unten), so erscheint uns die Abgrenzung zwischen aus Löhnen resultierendem und sonstigem Inflationsdruck bei dieser Vorgehensweise noch immer nicht hinreichend genau. [2] Vgl. Gornicka und Köster (2023) [3] Dies liegt daran, dass der Nenner (Beschäftigte) dank des Einsatzes von Kurzarbeit vor allem in Europa in Krisenzeiten relativ stabil bleibt, während der Zähler (Arbeitsentgelt) bedingt durch den (teilweisen) Verzicht auf Gehälter und Boni stärker schwankt. [4] Die Berechnung des Index erfolgt mittels mehrstufiger statistischer Verfahren. Die erweiterte Datenbasis enthält sowohl offizielle Daten auf Einzelländerebene (die oftmals vor den aggregierten Reihen verfügbar sind), als auch alternative Daten, wie z.B. Google Trends-Abfragen oder die Gehaltsindizes des Jobportals Indeed. [5] Wir schätzen ein strukturelles vektorautoregressives Modell (SVAR) für den Euroraum mit Monatsdaten für den Zeitraum von 2006:01 bis 2024:03, drei Lags und sechs Variablen: Den Global Supply Chain Pressure Index der New York Fed, einen proprietären Indikator für den Konjunkturzyklus in der Eurozone, den Produzentenpreisindex, den Verbraucherpreisindex, den Indikator für Arbeitskräftehortung aus den Umfragen der EU-Kommission (definiert als Anteil der Unternehmen, die trotz einer schlechten wirtschaftlichen Lage die Anzahl ihrer Beschäftigen konstant halten oder sogar noch ausbauen möchten) sowie den HI-Arbeitskostenindex. Die Identifikation der Schocks erfolgt mittels einer Cholesky-Zerlegung. [6] Ein besonderer Dank gilt an dieser Stelle Nick Kontschak, der die Programmierung der umfangreichen und komplexen Berechnungsschritte übernommen hat. [7] Vor dem Hintergrund, dass die Staaten den privaten Sektor mit Hilfszahlungen und Steuererleichterungen in dieser Zeit stark unterstützt haben, kommt dieses Ergebnis nicht unerwartet. Man denke zum Beispiel an die steuer- und abgabenfreien Corona-Sonderzahlungen von bis zu 1500 Euro, die die deutsche Bundesregierung Arbeitnehmern in diesem Zeitraum gewährt hat. [8] Die Inflationsrate konvergiert in Richtung zwei Prozent, wenn das Nominallohnwachstum in etwa dem Notenbankziel plus dem langfristigen Produktivitätstrend entspricht. Abstrahiert man von sonstigen Kostenfaktoren und unterstellt ein durchschnittliches Produktivitätswachstum von 0,5 bis 1,0 Prozent, so ergibt sich eine zielkonsistente Steigerungsrate der Arbeitskosten von 2,5 bis 3,0 Prozent (vgl. EZB 2024). [9] Das als „Gierflation“ bekannte Phänomen wurde bereits von mehreren EZB-Ratsmitgliedern und auch in der Wissenschaft thematisiert. Siehe dazu beispielsweise Lane (2023) oder Hansen et al. (2023).

Ein Kritikpunkt an unserem Ansatz könnte sein, dass wir die Entwicklung der Arbeitsproduktivität nicht in unserem Modell berücksichtigen. Einige Ökonomen argumentieren, dass, angesichts des niedrigen Produktivitätswachstums, die derzeitigen Lohn- und Gehaltsforderungen unangemessen hoch seien und dies ein Hauptgrund für die noch immer hohe Kerninflation darstelle. Aus unserer Sicht handelt es sich jedoch um einen Trugschluss: Laut wissenschaftlicher Literatur besteht ein vorrangig langfristiger Zusammenhang zwischen Arbeitsproduktivität und Löhnen – siehe beispielsweise Walsh (2004) oder Summers und Stansbury (2018). Es ist der langfristige Trend der Arbeitsproduktivität, der das gleichgewichtige Reallohnniveau bestimmt. Höhere Nominal- und Reallöhne wirken erst dann inflationstreibend, wenn sie dieses langfristige Gleichgewichtsniveau übersteigen. In den letzten Jahren sind die Reallöhne im Euroraum jedoch deutlich schneller gefallen als die Arbeitsproduktivität.

Ferner ist die Produktivität, gemessen als Bruttoinlandsprodukt pro Beschäftigen oder Arbeitsstunde, in der kurzen Frist stark zyklisch. Bei einer Unterauslastung der Wirtschaft wird die Zahl der geleisteten Arbeitsstunden meist nur unterproportional der geringeren Nachfrage angepasst, sodass zwangsläufig die gemessene Arbeitsproduktivität zurückgeht. Im Gegenzug wird während eines zyklischen Aufschwungs meist auch ein Anstieg der Produktivität beobachtet, da bei relativ konstantem Arbeitseinsatz wieder mehr produziert wird. Der Einbruch und darauffolgende Wiederanstieg der Arbeitsproduktivität während der globalen Finanzkrise sind ein gutes historisches Beispiel für diesen Effekt. Damals argumentierte wohl kaum jemand, dass der Produktivitätseinbruch unmittelbar zu einem Inflationsanstieg führen würde.

Ebenso könnte man kritisieren, dass wir zwar verschiedene die Arbeitsnachfrage betreffende Schocks identifizieren, jedoch unabhängige Schwankungen des Arbeitsangebots potenziell außer Acht lassen. Möglicherweise hat ja ein Rückgang des Arbeitsangebots bereits heute einen Einfluss auf die Löhne und Verbraucherpreisinflation.

Um die Validität dieser Kritikpunkte und die Robustheit unserer Schätzergebnisse zu untersuchen, schätzen wir eine alternative Version unseres Modells mit folgenden Variablen: Lieferkettenindex, Konjunkturzyklus, Index für Arbeitskräftehortung, Produktivitätswachstum, Änderung der Arbeitslosenquote, Produzentenpreisinflation, Konsumentenpreisinflation und Arbeitskosteninflation. Somit können wir zusätzlich zu den bereits bekannten makroökonomischen Schwankungen auch Produktivitäts- und Arbeitsangebotsschocks identifizieren. Im Ergebnis steigen tatsächlich unsere Prognosen für Lohndruck und die Verbraucherpreisinflation bis März 2025 an (im Rahmen der statistischen Ungenauigkeit). Allerdings liegt dies vor allem daran, dass die Einflüsse der bereits zuvor im Modell vorhandenen Schocks nun noch gewichtiger ausfallen. Für sich genommen, liefern die beiden neu hinzugekommenen Schocks weder beim Lohndruck noch bei der Verbraucherpreisinflation einen signifikanten Erklärungsbeitrag. Wir bevorzugen daher im Endergebnis weiterhin das Modell mit der geringeren Anzahl an zu schätzenden Parametern.

Zuletzt schätzen wir das Basismodell auch noch mit dem HAI an erster Stelle der Cholesky-Reihenfolge. Bei dieser Variante sind weder qualitativ noch quantitativ nennenswerte Änderungen festzustellen.

Unsere Ergebnisse stehen im Einklang mit denen anderer kürzlich veröffentlichter Studien. Hansen et al. (2023) analysieren mit Hilfe eines buchhalterischen Ansatzes den Konsumdeflator und stellen fest, dass sich zwischen 2022 und 2023 etwa 40% des durchschnittlichen Preisanstiegs in der Eurozone auf höhere Importpreise (einschließlich Energie) und 45% auf höhere Unternehmensgewinne zurückführen lassen. Steigende Arbeitskosten hatten bislang nur einen geringen Einfluss, könnten jedoch nach vorne heraus wichtiger werden, falls die Unternehmen nicht bereit sind, niedrigere Gewinnmargen zu akzeptieren oder wieder fallende Inputkosten den Lohndruck ausgleichen.

Stott (2024) verwendet ein Panel-Regressionsmodell um den Zusammenhang zwischen Löhnen, Inflation, Produktivitätswachstum und Arbeitslosigkeit in zehn Euroländern zu untersuchen. Auch er kommt zu dem Schluss, dass es sich bei den bisherigen Nominallohnsteigerungen hauptsächlich um Aufholeffekte als Reaktion auf die angebotsseitigen Inflationsschübe der letzten Jahre handelt. Produktivitätseffekte haben keinen bedeutsamen Einfluss und er prognostiziert einen Rückgang des Lohndrucks auf etwa drei Prozent bis Anfang 2025.

Die Studie von Arce et al. (2024) weist methodisch die größte Ähnlichkeit zu unserem eigenen Ansatz auf. Auch die EZB-Forscher nutzen ein SVAR um die makroökonomischen Treiber der Lohn- und Inflationsentwicklung zu identifizieren. Ihr Modell verfügt dabei über eine detaillierte theoretische Fundierung, was eine klarere Trennung der verschiedenen Wirkungskanäle ermöglicht, jedoch auch gleichzeitig über a priori Restriktionen die Breite und Dynamik der geschätzten Effekte beschränkt. In ähnlicher Weise zu den vorangegangenen Quellen betonen auch Arce et al. (2024) den inflationstreibenden Einfluss von pandemiebedingten Lieferkettenstörungen und Energiekrise. Auf Basis des EZB-Tariflohnindikators prognostizieren die Autoren zwar weiterhin einen persistenten Lohndruck, kommen gleichzeitig aber hinsichtlich des zukünftigen Pfades der Verbraucherpreisinflation zu einem ähnlichen Ergebnis wie die unsrige Analyse.

Besuchen Sie unseren Workshop!

19. Juni, 9:40 Uhr, Workshop:

Co-Investments in der Asien-Pazifik-Region – Attraktive Anlagealternativen

Die Herausforderungen auf den Immobilienmärkten sind vielfältig: gestiegene Zinsen, veränderte Arbeitswelten und politische Konflikte beeinflussen Entscheidungen. Doch der Gegenwind nimmt ab, und Chancen rücken wieder ins Licht. Institutionelle Investoren setzen daher vermehrt auf globale Immobilienstrategien, um zu diversifizieren und von regionalen Momenta zu profitieren. Besonders der asiatische Raum gewinnt hierbei an Bedeutung.

So sind die asiatischen Core Märkte einerseits über die Akteure sowie den Personen-, Güter- und Kapitalverkehr eng miteinander verwoben, andererseits sind sie sehr heterogen und werden in ihrer Entwicklung von ganz verschiedenen Faktoren bestimmt. Ein genauerer Blick zeigt beispielsweise ein dynamisches Wachstum in Singapur und Australien, während Japan und Südkorea mit einem Bevölkerungsrückgang konfrontiert sind. Diese Diversität bietet institutionellen Anlegern neue Möglichkeiten für Investitionen.

Emerging bedeutet auch „emporkommen“

Tatsächlich ist es beeindruckend, wie sich diese aufstrebenden Volkswirtschaften entwickelt haben. So hat sich seit 2003 ihr Anteil am Welt-BIP nach Kaufkraftparität von 45% auf stattliche 59%[2] im letzten Jahr erhöht. Für das laufende und nächste Jahr liegt das erwartete Wachstum für EM mit etwas mehr als 4% erneut deutlich oberhalb der entwickelten Märkte (2024e: 1,2%; 2025e: 1,7%)[3]. Geringere Kosten auf Seiten der Schwellenländer, positive demographische und technologische Entwicklungen sprechen auch mittelfristig für Wachstumsvorteile. Viele EM-Länder haben aus zurückliegenden Schocks gelernt. Nach der Asien- und Russlandkrise Ende der 90er Jahre wurden die Zentralbankreserven erheblich aufgestockt und weitreichend auf hohem Niveau beibehalten. Aus diesem Grund hat sich die Robustheit gegenüber makroökonomischen Schocks signifikant erhöht. Ein weiterer positiver Aspekt ist eine geringere Verschuldung in Emerging Markets. So liegen die größten sechs EM-Länder mit durchschnittlich 46% erheblich unter derjenigen der G7-Staaten (127%)[4]. Dadurch sollten sie mehr Raum haben, bei etwaigen wirtschaftlichen Durststrecken über Schuldenaufnahme flexibel Wachstumsimpulse setzen zu können. Beachtlich „emporgekommen“ ist auch die Marktkapitalisierung. So hat sich diese seit 2002 bis Januar 2024 im Bereich der EM-Staatsanleihen auf rd. 1,2 Bio. USD ca. versechs- und bei EM-Corporates auf über 1 Bio. USD ca. vervierzigfacht[5]. Damit einher gehen eine verbesserte Liquidität sowie deutlich erhöhte Diversifikationsmöglichkeiten.

Wie sehen die Ertragschancen an den EM-Bondsmärkten aus?

Der starke Anstieg der Inflationsraten hat seit 2022 weltweit zu einem enormen Anstieg des Renditeniveaus an den Bondsmärkten geführt. Mit rückläufigen Teuerungsraten haben sich inzwischen die EU- und US-Renditen wieder zurückgebildet. Die Risikoprämien in den Emerging Markets verbleiben aber, vor allem in Osteuropa und den am wenigsten entwickelten Staaten, auf attraktiven Niveaus. Im Ergebnis bieten EM-Bonds damit die höchsten Renditelevels seit der europäischen Schuldenkrise.

EM-Unternehmensanleihen sind eine interessante Alternative

Investoren konzentrieren sich bei EM-Investments häufig auf Staatsanleihen. Allerdings bieten auch Corporate Bonds aus Schwellenländern in Hartwährung attraktive Opportunitäten. Deren Unternehmenssitz befindet sich oft in den großen und stabilen Schwellenländern, welche erfolgreiches Unternehmertum erst ermöglichen. Außer dynamischeren Wachstumsperspektiven und ausgezeichneten Diversifikationsmöglichkeiten (Faktor 4-5 vs. Staatsanleihen) sprechen auch die im Vergleich mit US-Pendants günstigeren Verschuldungskennzahlen für EM-Corporates.

EM-Corporate Bonds eignen sich mit einer Duration von aktuell rd. 4 Jahren zudem für institutionelle Anleger, die eine weniger zinssensitive Anlage im EM-Bereich (Staaten rd. 6-7 Jahre) bevorzugen.

Dotierung von EM-Exposure mit maßkonfektionierten EM-Fonds

Die Helaba Invest verfügt im Bereich Emerging Market Bonds seit vielen Jahren über etablierte, aktive Investmentprozesse, ein professionelles Team sowie auch von externen Agenturen ausgezeichnete Bewertungen[6]. Das Spektrum reicht von Benchmark-orientierten Fonds mit den Schwerpunkten Staatsanleihen bzw. Corporate Bonds bis hin zu gemischten Total Return-Fonds, z.B. mit Beschränkung auf Investmentgrade-Emissionen oder einer kurzen Duration im Bereich von durchschnittlich drei Jahren.

Fazit

Wir sind der Meinung, dass die Anlageklasse EM-Bonds eine überzeugende Kombination aus attraktiver Rendite, solidem Wachstum und breit angelegter Diversifikation bietet. Auch aufgrund ihres wachsenden Marktgewichts dürften sie in der Strategischen Asset Allokation eine immer bedeutendere Rolle spielen. Zwar sind durch unerwartete geopolitische Verschlechterungen oder enttäuschte Zinserwartungen auch Kursrückgänge einzukalkulieren. Das aktuelle Renditeniveau bietet einen komfortablen Puffer für solche Entwicklungen. In dem von uns erwarteten Szenario von weltweit sinkenden Leitzinsen und Renditen liegt das Ertragspotenzial für Emerging Market-Bonds über der aktuellen Effektivverzinsung, was derzeit den ganz besonderen Charme von EM-Bonds ausmacht.

[1] Quelle: Moody’s, Sovereign default and recovery rates, 1983-2022, 13. April 2023 [2] Quelle: IWF [3] Quelle: Bloomberg Konsensus Schätzungen [4] Quellen: IWF, eigene Berechnungen, 1Top 6 Länder mit der höchsten Gewichtung im J.P. Morgan EMBI Global Composite [5] Quelle: JPM [6] Quelle: Morningstar, Telos

Die jüngsten technologischen Fortschritte beim Thema Künstlicher Intelligenz (KI) bieten jedoch ein Instrumentarium, um die beschriebenen Herausforderungen zu bewältigen und dem Margendruck zu begegnen. Dazu zählen insbesondere die Fortschritte bei der Verarbeitung natürlicher Sprache bzw. im Bereich Generativer KI (GenKI)[1], zu denen etwa ChatGPT (Chatbot Generative Pre-trained Transformer) gehört. Mit ChatGPT & Co. haben wir uns, in Anbetracht der Tatsache, dass das Interesse an KI in den vergangenen Monaten regelrecht explodiert ist, bereits in zwei vorangegangenen Artikeln beschäftigt. Mit „GenKI – Wie ChatGPT die Welt verändert“ haben wir zunächst in das Thema KI eingeführt und auf die Implikationen dieses technologischen Fortschritts hingewiesen. Im zweiten Artikel „ChatGPT und die Wirtschaft der Zukunft – Die makroökonomischen Auswirkungen von GenKI“ haben wir eine erste Einschätzung zu den volkswirtschaftlichen Auswirkungen von GenKI erarbeitet und mithilfe einer KI-basierten Modellsimulation gezeigt, dass das jährliche reale Bruttoinlandsprodukt der Eurozone dadurch in den nächsten zehn Jahren um ca. 10% bzw. ca. 1,5 Bill. Euro steigen könnte. Es profitieren aber nicht alle Branchen gleichermaßen – v.a. kognitive Arbeit lässt sich durch GenKI nun leichter automatisieren. In dem vorliegenden dritten und letzten Teil unserer KI-Reihe untersuchen wir die Auswirkungen von KI bzw. GenKI[2] auf die Asset Management-Branche im Allgemeinen und auf das Fondsmanagement im Besonderen.

Durch den Einsatz von (Gen)KI zur Datenverarbeitung können Vermögensverwalter umfassendere und genauere Analysen durchführen, was zu einer Verbesserung der Investmentscheidungen und in der Konsequenz der Produktqualität führen sollte. Darüber hinaus lassen sich Effizienzsteigerungen und Prozessoptimierungen bei einer Vielzahl von Arbeitsprozessen im und um das Fondsmanagement herum identifizieren. Dies dürfte zu erheblichen Kosteneinsparungen führen. Um zu analysieren, wie ein Einsatz im Fondsmanagement aussehen könnte, welche Methoden eingesetzt werden können, wo prozessual Kostensenkungspotenziale existieren und wie eine Integration von (Gen)KI in die (Investment-)Prozesse umgesetzt werden kann, müssen wir uns zunächst mit der Wertschöpfungskette eines Asset Managers auseinandersetzen und beleuchten, wie und woran ein Fondsmanager/-innen arbeitet.

Was machen Fondsmanager/-innen?

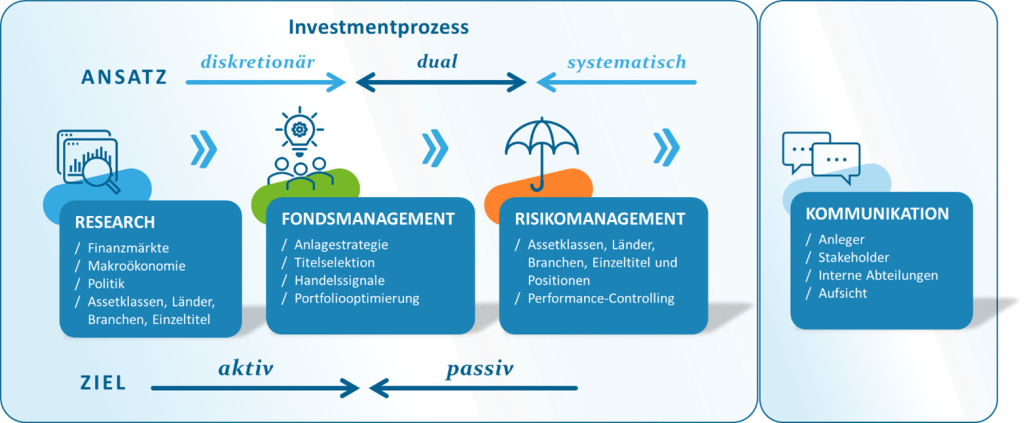

Im Fondsmanagement werden Investmentvermögen professionell verwaltet. Die regulatorisch kontrollierten Fonds werden vom Kapital derjenigen Investoren gespeist, die in verschiedene Vermögenswerte investieren und somit ihre Kapitalanlage diversifizieren möchten. Am bekanntesten ist der Bereich der Wertpapierfonds (z.B. Aktien oder Anleihen). Fondsmanager/-innen sind verantwortlich für die strategische Ausrichtung dieser Investmentvermögen. Sie übernehmen eine breite Palette von Aufgaben und nutzen ihr umfassendes Wissen über die Kapitalmärkte, makroökonomische Trends, Assetklassen und Vermögenswerte, um fundierte Anlageentscheidungen im Interesse der Investoren zu treffen. Die Entscheidungen können dabei diskretionär, systematisch oder dual (Mischung beider Investmentansätze) getroffen werden. Auch muss man hinsichtlich ihrer Zielfunktion differenzieren: Aktive Ansätze haben das Ziel, einen Referenzindex (Benchmark) zu übertreffen, während passive Ansätze eine Benchmark möglichst replizieren sollen. Abbildung 1 veranschaulicht die Hauptaufgaben von Fondsmanager/-innen in den Bereichen Research, Fonds- und Risikomanagement sowie in der Kommunikation mit Anlegern und Aufsichtsbehörden.

Unabhängig von den verschiedenen Ausgestaltungen kann der Einsatz von (Gen)KI entlang des gesamten Aufgabengebietes im Fondsmanagement Effizienz-, Prognose- und Performancevorteile liefern, wobei sich das Gros der Vorteile sicherlich beim systematischen oder dualen Investmentansatz gekoppelt mit einem aktiven Managementziel identifizieren lässt.

Wie kann der Einsatz von (Gen)KI-Methoden Fondsmanager/-innen helfen?

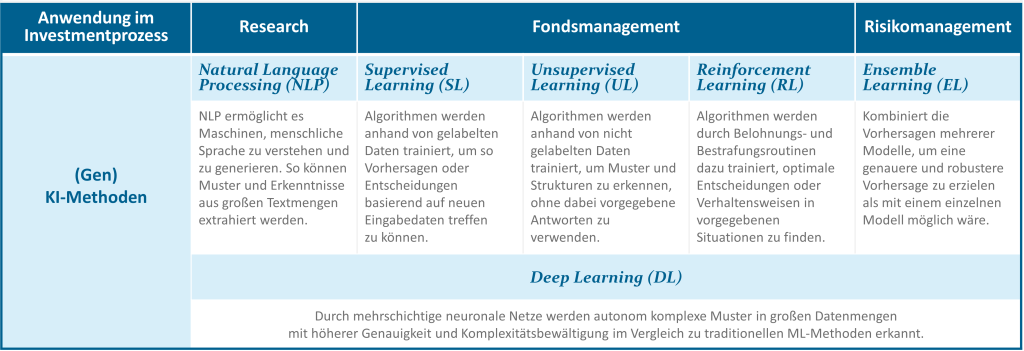

Die Arten und Einsatzmöglichkeiten von (Gen)KI-Methoden sind so vielfältig wie das dargestellte Aufgabengebiet der Fondsmanager/-innen. Ausgehend vom Research finden die Technologien vor allem im Bereich der Datenverarbeitung Anwendung. Zu den selbstlernenden Prozessen gehört u.a. das Natural Language Processing (NLP), welches vornehmlich bei der Analyse von Texten, wie Finanzberichten, Nachrichtenartikel, aber auch für soziale Medien und Stimmungen verwendet wird. Schätzungen zufolge liegen drei Viertel der weltweiten Informationen nicht in strukturierten Datenbanken vor, sondern in unstrukturierter, natürlicher Sprache. NLP wird zukünftig eine Schlüsselrolle einnehmen, wenn es darum geht, diese Informationen nutzbar zu machen. Im Rahmen des NLP werden häufig Machine Learning (ML)-Modelle als Grundlage genutzt, zu denen u.a. auch ChatGPT gehört. Diese sogenannten Transformer-Modelle helfen dabei, den Kontext geschriebener Sprache mit in die Analyse einzubeziehen und somit für die Durchführung von Recherchen Zeit und Ressourcen zu sparen. Der kreative Input des Menschen bleibt aber von zentraler Bedeutung und die endgültige Freigabe und Überprüfung solcher Dokumente muss beim Menschen liegen, um hohen Qualitätsstandards gerecht zu werden. Konkrete Anwendungsbeispiele im Research sind u.a. die Analyse der Geschäftsberichte oder Earnings Calls eines Unternehmens zur Identifizierung von Schlüsselindikatoren, die den Wertpapierkurs beeinflussen könnten. Ebenso kann ChatGPT Nachrichtenartikel und Beiträge in sozialen Medien auf Relevanz überprüfen, um potenzielle Chancen und/oder Risiken zu erkennen. NLP wird zudem dazu verwendet, Staaten, Unternehmen oder Themen zu identifizieren, die von Anlegern positiv assoziiert werden und somit potenzielle Outperformance-Kandidaten darstellen. Die Technologie kann eingesetzt werden, um automatisierte Berichte zu erstellen, die die Performance von Fonds, Portfolios und Investitionen analysieren und interpretieren. Darüber hinaus ist es insbesondere bei der Analyse von makroökonomischen Zusammenhängen und langen Artikeln oder Fachbeiträgen von Vorteil, wenn man unkompliziert Texte zusammenfassen und bei Bedarf übersetzen kann.

Obenstehende Abbildung 2 liefert einen Überblick über die verschiedenen (Gen)KI-Methoden und deren Anwendung im Investmentprozess, wobei diese zumeist auf ML-Algorithmen beruhen. Unter diesen versteht man sich selbstständig weiterentwickelnde Algorithmen, welche aus gegebenen Input-Daten einen Output-Wert modellieren, dessen Prognosegüte sich im Laufe der Zeit immer weiter erhöhen soll. Die gängigsten Arten des ML sind das Supervised Learning (SL) und das Unsupervised Learning (UL).

Das SL ist eine Technik des maschinellen Lernens, bei der ein Modell anhand eines gelabelten Datensatzes trainiert wird, um Vorhersagen zu neuen, zukünftigen Daten zu treffen. Hauptanwendungsbereiche sind die Regression und die Klassifizierung. Bei der Regression, nicht zu verwechseln mit dem statistischen Modell Lineare Regression, versucht man beispielsweise, den Verkaufspreis einer Immobilie zu ermitteln. Dabei werden historische Daten, wie Größe, Lage, Ausstattung und Verkaufspreis von Vergleichsimmobilien, als Trainingsdaten verwendet. Das Modell wird dann darauf trainiert, die Verkaufspreise von neuen Immobilien anhand dieser Merkmale zu prognostizieren. Bei der Klassifizierung ist man daran interessiert, eine Antwort zu ermitteln, die in eine von mehreren Kategorien fällt. Beispielhaft lassen sich Marktregime anhand von historischen Marktdaten und Indikatoren, wie beispielsweise Preisentwicklung, Volatilität, Handelsvolumen, Unternehmensgewinne und Konjunkturdaten als Bullen-, Bären- oder Seitwärtsmärkte klassifizieren. Mit Hilfe eines auf diese Daten trainierten ML-Modells kann der Fondmanager anschließend das Marktregime kontinuierlich überwachen und seine Handelsstrategie ggf. anpassen. SL findet häufig bei gewichtigen Teilprozessen des Fondsmanagements, wie etwa der Bestimmung und Eingrenzung des Anlageuniversums, als auch bei der finalen Titelselektion Anwendung, um etwa Aktienkurse oder die dazugehörigen Verteilungsparameter zu prognostizieren.

Eine UL-Methode für den gleichen Anwendungsfall wie bei der Klassifizierung von Marktregimen könnte die Verwendung von Clustering-Algorithmen sein. Dabei werden in den Daten Muster erkannt und automatisch in verschiedene Gruppen (Cluster) eingeteilt, ohne dass Labels oder Kategorien vorgegeben werden müssen. In Bezug auf die Klassifizierung von Marktregimen könnte dies bedeuten, dass das Modell anhand von Mustern in den Datensätzen selbstständig verschiedene Marktbewegungen und Phasen identifiziert. Diese Methode kann nützlich sein, um beispielsweise neue, bisher unbekannte Marktregime zu identifizieren oder um komplexe Zusammenhänge zwischen verschiedenen Faktoren aufzudecken.[3]

Eine weitere Form des maschinellen Lernens ist das Reinforcement Learning (RL), bei dem ein Modell kontinuierlich Handlungen ausführt und durch das Erhalten von Belohnungen und Bestrafungen lernt, seine Entscheidungen zu verbessern. Durch diese iterative Vorgehensweise kann das Modell komplexe Probleme lösen und optimale Lösungen finden. Anwendungsfälle für RL im Fondmanagement sind zumeist die Optimierung von Handelssignalen oder die Portfoliooptimierung. Bei ersterem werden verschiedene Handelsregeln und -entscheidungen durch das Modell trainiert und in einem simulierten Marktumfeld getestet. Bei letzterem kann z.B. ein RL-Modell trainiert werden, um eine optimale Verteilung der Vermögenswerte im Portfolio zu ermitteln, basierend auf bestimmten Zielen, wie Risikoaversion, (risikoadjustierte) Rendite, Branchen- oder Länderaufteilung.

In der Praxis und besonders im Risikomanagement ist es üblich, die verschiedenen ML-Modelle mittels Ensemble-Learning (EL) miteinander zu kombinieren, um die Genauigkeit bei der Vorhersage zu verbessern. EL wird auch zur Diversifizierung von Handelsstrategien eingesetzt, um das Risiko zu minimieren und gleichzeitig eine attraktive Rendite zu erzielen. Im Risikomanagement können EL-Modelle auch eingesetzt werden, um verschiedene Risikoszenarien zu simulieren und daraus robuste Risikomaße abzuleiten.

Beim Deep Learning (DL), einer komplexeren Version des klassischen MLs, werden mehrschichtige neuronale Netze hintereinandergeschaltet, um Muster in großen Datenmengen mit einer noch höheren Genauigkeit zu entdecken. Im Gegensatz zu traditionellen statistischen Verfahren überzeugen DL-Modelle mit einer automatisierten Merkmalsextraktion, der Fähigkeit zur Verarbeitung unstrukturierter Daten, der vergleichsweise einfachen Erkennung nicht-linearer Zusammenhänge, einer besseren Handhabung großer Datensätze, einer hohen Skalierbarkeit hinsichtlich Daten und Anwendungen sowie einer höheren Leistung bei komplexen Problemen, wie z.B. der Mustererkennung und der Vorhersage von zukünftigen Entwicklungen an den Kapitalmärkten.

Die aufgeführten Einsatzmöglichkeiten von (Gen)KI im Investmentprozess zeigen, dass die Technologie im Fondsmanagement nicht nur immense komparative Vorteile hinsichtlich der Performance- und Produktqualität bietet, sie verringert auch den Analyseaufwand und spart damit Ressourcen, was sich wiederum in einem geringeren Abstimmungs- und Personalaufwand niederschlägt. Beim Thema Datenverarbeitung ermöglicht (Gen)KI, Finanzdaten auf eine viel intensivere und detailliertere Art und Weise zu analysieren, als es bislang möglich war. ML kann Zusammenhänge aufdecken, die mit traditionellen ökonometrischen Ansätzen schwer zu identifizieren wären. Neben der Analyse großer bzw. alternativer Datenmengen ist (Gen)KI wohl sehr bald in der Lage, Investitionsentscheidungen unter Berücksichtigung einer schier unbegrenzten Zahl an Daten und unter Nebenbedingungen, wie z.B. dem Value at Risk oder Nachhaltigkeits- bzw. ESG-Ratings zu treffen. Der größte Vorteil von (Gen)KI gegenüber herkömmlichen Datenverarbeitungsprogrammen ist jedoch, dass die Algorithmen kontinuierlich hinsichtlich ihrer Wirksamkeit überwacht, weiterentwickelt und emotionale Verzerrungen (Emotional Bias) deutlich reduziert werden können.

Wie kann der Einsatz von (Gen)KI Asset Managern helfen?

Auch bei der Kommunikation mit (internen und externen) Kunden, anderen Stakeholdern und dem Regulierer kann (Gen)KI vieles vereinfachen. Fondsmanager/-innen und angrenzende Abteilungen innerhalb der Unternehmung beschäftigen sich häufig mit komplexen Finanzdaten und Berichten. Speziell NLP kann dabei helfen, diese Daten in einfache und verständliche Sprache zu übersetzen, was die Kommunikation verbessert und das Vertrauen bei Anlegern und Aufsichtsbehörden erhöht. (Gen)KI hat demnach ein enormes Disruptionspotenzial in der Branche und verändert nach Einschätzung vieler Experten Asset Manager mittel- bis langfristig in der Art, dass es

durch die Automatisierung sich wiederholender Aufgaben die Kosten der Kognition und Informationsaufbereitung senkt. Dadurch können sich die Mitarbeitenden auf höherwertige Tätigkeiten konzentrieren, was die Gesamtproduktivität steigert.

die Koordinationskosten im Unternehmen senkt, in dem Teams in unterschiedlichen Bereichen eines Unternehmens durch (Gen)KI-Module über die Arbeitsfortschritte informiert werden.

die Kosten der (kreativen) Ideenfindung und Schaffung digitaler Inhalte erheblich senkt. Die Fähigkeit dieser Technologie, innovative Ideen zu generieren, in dem sie Informationen z.B. für das Brainstorming aufbereitet, beschleunigt den kreativen Prozess und treibt Produktentwicklung, Prozessoptimierungen und Innovationen voran.

In der Folge verändert es die Unternehmensorganisation und -strategie!

Es ist schwierig, einen genauen Prozentsatz der Arbeitskräfte zu bestimmen, die durch (Gen)KI ersetzt werden könnten, da dies von vielen Faktoren abhängt, wie z.B. dem Umfang der KI-Implementierung, den spezifischen Tätigkeiten der Mitarbeitenden und dem Grad der Automatisierung, den ein Asset Manager erreichen möchte. Es ist jedoch wichtig zu beachten, dass (Gen)KI nicht unbedingt Arbeitsplätze ersetzen muss, sondern viel wahrscheinlicher, die menschliche Arbeitskraft ergänzen und unterstützen wird. Demnach könnten Personalkosten auch in der Form eingespart werden, dass organisches Wachstum nicht mehr mit zusätzlichem Personal begleitet werden müsste, sondern nur ein natürlicher Austausch des Bestandspersonals stattfindet. (Gen)KI kann auch dazu beitragen, die Effizienz und Produktivität von Mitarbeitenden zu steigern, in dem sie sich auf wertschöpfendere Tätigkeiten konzentrieren können, während (Gen)KI sich um Routineaufgaben kümmert. Insgesamt wird KI die Arbeitsprofile in der Asset Management-Branche verändern. Die am stärksten betroffenen Bereiche sind wahrscheinlich diejenigen, die sich mit Routineaufgaben, Datenanalyse, Handel und Risikomanagement befassen. Es ist wichtig für Asset Manager, sich auf diese Veränderungen vorzubereiten und die erforderlichen Fähigkeiten zu entwickeln, um in einer zunehmend automatisierten Arbeitswelt erfolgreich zu sein.

In dem Zusammenhang ist es wichtig zu betonen, dass (Gen)KI-Modelle nur dann effektiv arbeiten können, wenn sie mit qualitativ hochwertigen Daten trainiert („Garbage In, Garbage Out“) und kontinuierlich überwacht werden. Zudem führen mehr Daten nicht automatisch zu einem besseren Ergebnis (Overfitting-Problem)[4]. Die menschliche Expertise in Bezug auf Finanzmärkte und Investmentstrategien wird daher weiterhin ein fester Bestandteil der Entscheidungsprozesse bleiben, da letztendlich das Verständnis der kausalen Zusammenhänge entscheidend ist. Diese Qualität hat eine KI nicht, weshalb Fondsmanager/-innen die Ergebnisse hinterfragen müssen, um fundierte Entscheidungen am Kapitalmarkt treffen zu können. Die Kombination von menschlicher Intuition und (Gen)KI sollte letztendlich zu einer verbesserten Entscheidungsfindung im Fondsmanagement führen.

Umsetzungs- und Integrationsmöglichkeiten von (Gen)KI

Stellt sich noch die Frage nach der Umsetzung und Integration von (Gen)KI in bestehende (Investment-) Prozesse. Viele Asset Manager stehen noch am Anfang, doch der Markt schläft nicht. Die Kosten für die generelle KI-Integration sind abhängig von der Komplexität des Projekts und können deshalb signifikant variieren. Für große und mittelgroße Asset Manager, die die nötigen Ressourcen und Entwicklerteams haben, könnte es einfacher und kostengünstiger sein, die Technologie zu integrieren. Die größere Unsicherheit herrscht sicherlich bei kleineren Asset Managern, die besonders kostensensitiv sind und selbst nicht über die Ressourcen verfügen, schnell interne KI-Kompetenzen aufzubauen – auch wenn das perspektivisch unabdingbar ist. Es gibt jedoch mehrere Möglichkeiten, wie Asset Manager (Gen)KI bereits jetzt nutzen können, ohne große IT-Entwickler-Teams und Budgets abrufbereit zu haben:

Nutzung von Cloud-basierten KI-Diensten: Viele Anbieter bieten KI-as-a-Service (KIaaS) an, bei dem Asset Manager auf KI-Funktionen über die Cloud zugreifen können, ohne eigene Infrastrukturen aufbauen oder verwalten zu müssen. Diese Tools bieten vorgefertigte Algorithmen und Modelle an, die einfach in bestehende Investment-Workflows integriert werden können. Die Preise dieser Dienst sind zudem oft nutzungsabhängig, sodass die Asset Manager die Kosten besser kontrollieren können.

Automatisierte Datenerfassung und -verarbeitung: Die Nutzung von automatisierten Datenerfassungs- und Verarbeitungstools kann die Effizienz und Genauigkeit bei der Analyse von Marktdaten verbessern. Diese Tools können eine Vielzahl von Datenquellen integrieren und (Gen)KI-Algorithmen verwenden, um Muster und Trends zu identifizieren, die für Investmententscheidungen relevant sind.

Einsatz von Open Source-Software: Es gibt eine Vielzahl von Open Source-Software, die Frameworks, Bibliotheken und Algorithmen umfassen, kostenlos zur Verfügung stehen und von Asset Managern genutzt werden können, um KI-Lösungen zu entwickeln und zu implementieren. Durch die Nutzung dieser Ressourcen können Asset Manager Kosten sparen und von der gemeinschaftlichen Weiterentwicklung der Software profitieren.

Kooperation und Partnerschaften: Asset Manager können auch mit FinTech- Unternehmen oder Partnern zusammenarbeiten, um (Gen)KI-Kompetenzen und -Ressourcen zu teilen. Dies kann die Kosten und die Komplexität der Implementierung von (Gen)KI reduzieren und gleichzeitig den Zugang zu innovativen Lösungen und Technologien ermöglichen.

Schrittweise Implementierung: Unternehmen können auch von einer schrittweisen Implementierung von KI profitieren, in dem sie zunächst mit einfacheren Anwendungen beginnen und dann schrittweise komplexere Funktionen hinzufügen, wenn sie Erfahrungen sammeln und ihre Fähigkeiten weiterentwickeln. Perspektivisch sollte ohnehin das bestehende Personal in diesen Technologien geschult werden (ggf. mit Unterstützung von externen Experten).

Somit können Asset Manager bereits heute von der KI-Technologie profitieren. Es ist allerdings darauf zu achten, dass sowohl die prozessualen als auch die regulatorischen Anforderungen erfüllt werden und dass ein spezieller Fokus auf Datensicherheit und Privatsphäre gelegt wird. Nichtsdestotrotz bleibt eine Vielzahl rechtlicher Risiken, speziell bei den Themen Datenschutz, Urheberrecht und sog. Deepfakes.[5]

Fazit

Summa summarum lässt sich festhalten, dass mithilfe von (Gen)KI-Methoden das Rendite-/Risikoprofil der Investmentstrategien unterstützt und ggf. verbessert werden kann. Portfoliomanager/-innen werden in Zukunft wohl kaum auf (Gen)KI verzichten können, wenn langfristig der Mehrwert dieser Technologien gegenüber den klassischen Methoden offensichtlich wird. (Gen)KI wird sicherlich mittelfristig zu einem Standardwerkzeug werden. Letztendlich profitieren davon nicht nur Fondsmanager/-innen, sondern auch das gesamte Asset Management-Unternehmen und in besonderem Maße seine Kunden.

Ziel muss demnach für die gesamte Branche sein, (Gen)KI in bestehende Prozesse zur Verbesserung der Produktqualität und Steigerung der Effizienz zu integrieren und auch das Personal dahingehend zu schulen und zu akquirieren. Die Produktivitätspotenziale von (Gen)KI zu heben, ist eine Herausforderung, weil es hierfür in den meisten Asset Management-Unternehmen große organisatorische und kulturelle Veränderungen benötigt. Die Integration von (Gen)KI in das Fondsbetriebsumfeld erfordert eine sorgfältige Planung, Schulung und Überwachung. Es ist sicherzustellen, dass (Gen)KI-Modelle transparent, interpretierbar und mit den spezifischen Anforderungen des Fondsmanagements kompatibel sind. Darüber hinaus sind in der ganzen Organisation abseits des Fondsmanagements Einsparungspotenziale und Chancen für Prozessoptimierungen möglich. Es ist nur eine Frage der Zeit, wann (Gen)KI einmal so normal im Arbeitsalltag sein wird, wie z.B. das Smartphone oder die Suchmaschine von Google. Ob es für eine wahre Revolution der Finanzbranche reicht, bleibt abzuwarten!

[1] GenKI bezieht sich auf eine Klasse von KI-Systemen, die auf Grundlage von Inputdaten neuen Output „wie vom Menschen gemacht“ generiert. Das können v.a. Texte, aber auch Bilder, Videos und Audio-Formate sein.

[2] Wenn KI und GenKI gemeint ist, bedienen wir uns im Folgenden der Abkürzung (Gen)KI.

[4] Das sog. Overfitting tritt auf, wenn ein ML-Modell zu komplex ist und zu stark auf die Trainingsdaten angepasst wird, sodass es auf neuen Daten schlechte Vorhersagen liefert. Dies kann die Leistung und Verallgemeinerungsfähigkeit des Modells einschränken.

[5] Die Technologie ermöglicht es, beeindruckend realistische Fälschungen von Audio- und Videomaterial zu erstellen, indem sie Gesichter und Stimmen von Personen in andere Aufnahmen einfügt.

In unserem Infrastruktur-Talk diskutieren unsere Experten Max Glöckner, Arnd Ludwig und Max Schönfelder darüber, was die Assetklasse Infrastruktur auszeichnet, wie sich der Markt auch im Hinblick auf das Transaktionsvolumen entwickelt hat und welche Trends in Zukunft eine wesentliche Rolle spielen werden

Hier geht es zum Video unseres Infrastruktur-Talks:

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Konflikt im Nahen Osten hinterlässt Spuren auch bei festverzinslichen Anleihen

Die kriegerische Auseinandersetzung führt zu signifikanten Bewegungen an den internationalen Kapitalmärkten, vielfach wahrgenommen durch die Kurssprünge an den Aktienmärkten. Inzwischen zeigen sich allerdings auch deutliche Spuren am Markt für festverzinsliche Anleihen. So werden diese von einer Vielzahl von Faktoren – meist negativ – beeinflusst. Mit Blick auf den extremen Anstieg der Ölpreise haben sich die Erwartungen hin zu einem starken Inflationsanstieg und damit einhergehend zu baldigen Leitzinserhöhungen entwickelt – statt wie bisher zu einer seitwärts- bis abwärts- gerichteten Tendenz. Da hohe Energiepreise und Inflation voraussichtlich selbst zu Nachfrageabschwächung und geringerem Wachstum führen werden, könnte man grundsätzlich erwarten, dass Zinserhöhungen gar nicht zwingend notwendig sind. Dennoch rechnet die Mehrheit der Kapitalmarktexperten damit. Ein wesentlicher Grund dafür ist, dass die Notenbanken unbedingt vermeiden möchten, wie nach der Invasion Russlands und dem einhergehenden Inflationssprung, erneut „behind the curve“ zu sein.

In der Konsequenz sind die Renditen zweijähriger deutscher Staatsanleihen auf Monats- und Jahressicht erheblich stärker gestiegen sind als die von zehnjährigen Staatsanleihen.

Stephan Kloock neues Mitglied der Geschäftsführung

Wir freuen uns sehr, Stephan Kloock als neues Mitglied der Geschäftsführung bei Helaba Invest willkommen zu heißen.

Zum 1. April 2026 übernimmt er als Chief Risk Officer (CRO) die Verantwortung für die Bereiche Risk & Reporting sowie Technical Operations. Darüber hinaus werden zentrale Themen wie Compliance sowie Fondsbuchhaltung & Steuern zu seinen Schwerpunkten zählen.

Helaba Invest aktualisiert ihren ESG-Management-Ansatz auch für Bestandsfonds

Nachhaltiges Investieren ist für uns mit dem klaren Anspruch verbunden, Verantwortung zu übernehmen und einen Beitrag zur ökologischen und sozialen Entwicklung zu leisten. Gleichzeitig verändern sich die Rahmenbedingungen fortlaufend. Regulatorische Vorgaben, Marktstandards und Entwicklungen an den Finanzmärkten machen es erforderlich, unseren ESG-Management-Ansatz regelmäßig zu überprüfen und weiterzuentwickeln. Nachhaltigkeit ist für uns deshalb kein starres Konzept, sondern ein fortlaufender Entwicklungsprozess.