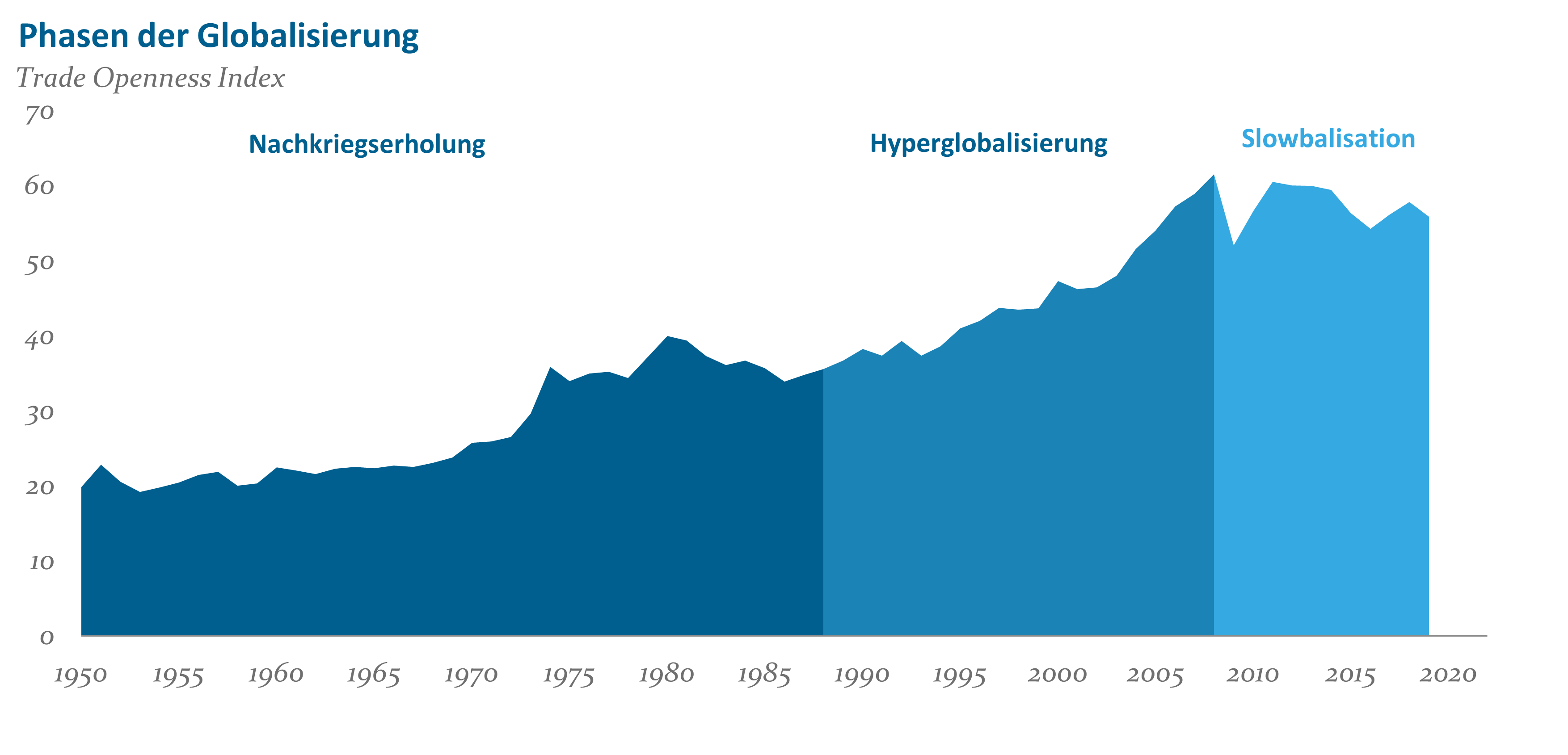

Nach dem zweiten Weltkrieg wird die Globalisierung in drei große Phasen unterteilt.

Nachkriegserholung

Nach dem Zweiten Weltkriegs begannen die großen Volkswirtschaften, wieder Tritt zu fassen. Das Umschalten von Kriegswirtschaft auf den Wiederaufbau führte dann zum Wirtschaftswunder. International waren der Aufbau des Weltfinanzsystems rund um IWF und Weltbank sowie das System fester Wechselkurse prägend für eine höhere globale Integration.

Hyperglobalisierung

Richtiger Schwung kam mit dem Ende des kalten Kriegs auf. Die Grenzbalken verschwanden. Länder, die bislang hinter dem Eisernen Vorhang waren, öffneten sich. Aus Militärflugplätzen wurden Regionalflugplätze, die zunehmend von Billigfliegern genutzt wurden. Mobile Kommunikation und die intensive Nutzung des Internets ermöglichten es, Produktionsstätten rund um den Globus zu unterhalten und zu koordinieren. Komparative Kostenvorteile konnten genutzt werden. Dort, wo die Produktion günstig war, wurde auch hergestellt.

Besonders augenfällig ist in dieser Phase der Aufstieg Chinas. China war ideal positioniert. Günstige Arbeitskräfte, ein großer Absatzmarkt und eine hohe Verlässlichkeit bei Lieferfristen und die Zusicherung einer Mindestqualität waren die Trümpfe, mit denen China punkten konnte.

Slowbalisation

Mit dem Einsetzen der Finanzmarktkrise lies die Dynamik des Weltwachstums nach. Die Kostenvorteile waren weitgehend gehoben. Die Produktion wurde immer in Richtung auf noch niedrige Lohnkosten verlagert. Im Jahr 2015 erreichten die Auslandsinvestitionen ihren bisherigen Höhepunkt. Die Globalisierung kommt seitdem nur noch schleppend voran.

Abb. 1: Phasen der Globalisierung1; Quelle: Penn World Table, OWID (Daten: Summe(Export+Importe)/GDP)

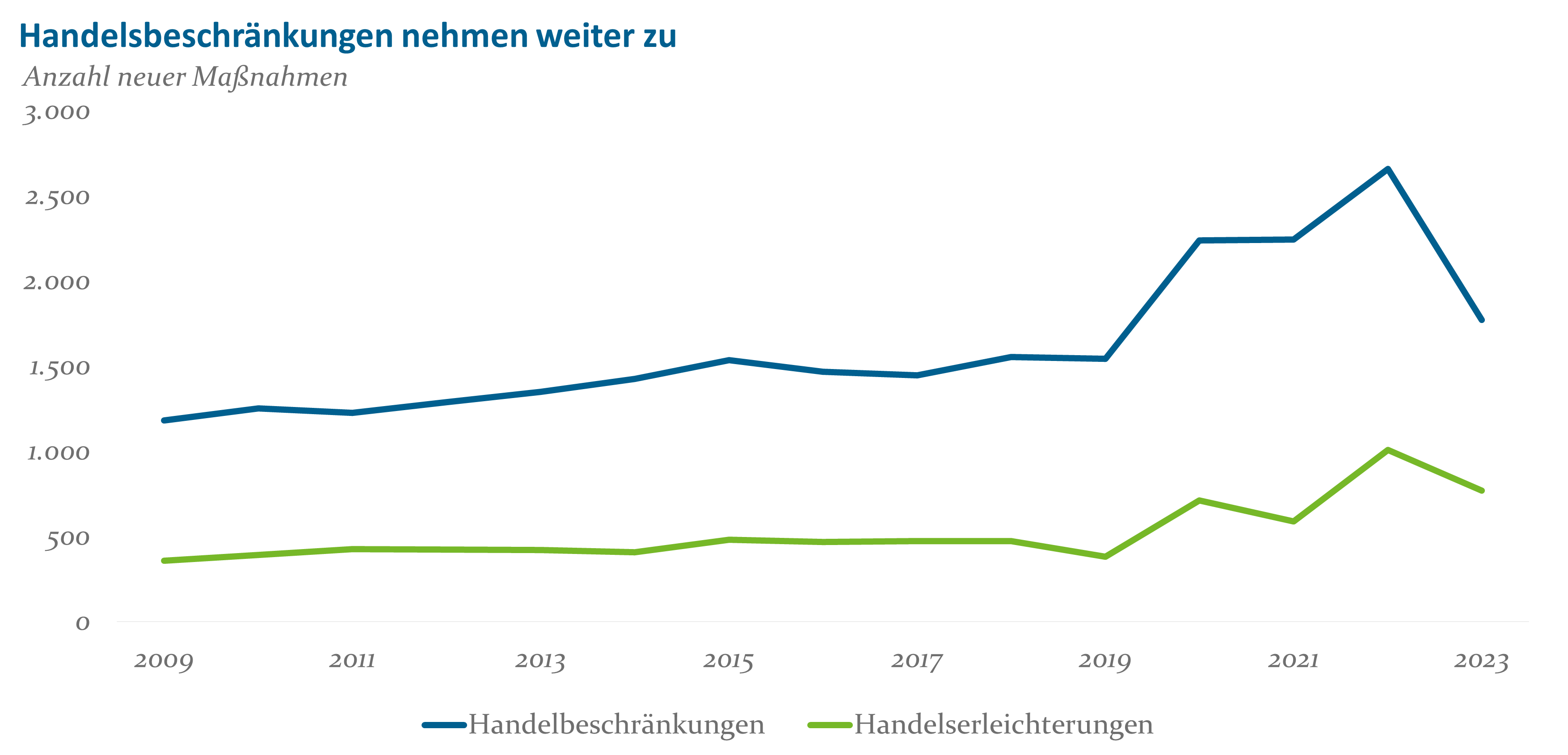

Der wirtschaftliche Aufstieg Chinas ist der Kern der Hyperglobalisierung gewesen. Einhergehend mit dem größeren Anteil an der Weltwirtschaft stieg auch das chinesische Selbstbewusstsein. China wurde immer mehr als wirtschaftlicher Rivale wahrgenommen. Am deutlichsten trat dies in der Ära von Präsident Trump zutage. Trump begann einen offenen Handelskrieg mit China. Strafzölle, Import- und Exportverbote wurden für breite Warengruppen angedroht und zu einem großen Teil auch eingeführt. Trumps Handelskrieg wurde zum offensichtlichsten Symbol für eine neu Ära des moderaten Protektionismus. Eine der Grundfesten der Volkswirtschaftslehre wird nun durch die Politik ausgehebelt – die komparativen Kosten. Jedes Land soll das herstellen, für das es die kostengünstigsten Voraussetzungen hat. So soll durch den internationalen Warenaustausch die wirtschaftliche Effizienz gesteigert werden.

Abb. 2: Quelle: Global Trade Alert (nur WTO-Mitglieder)

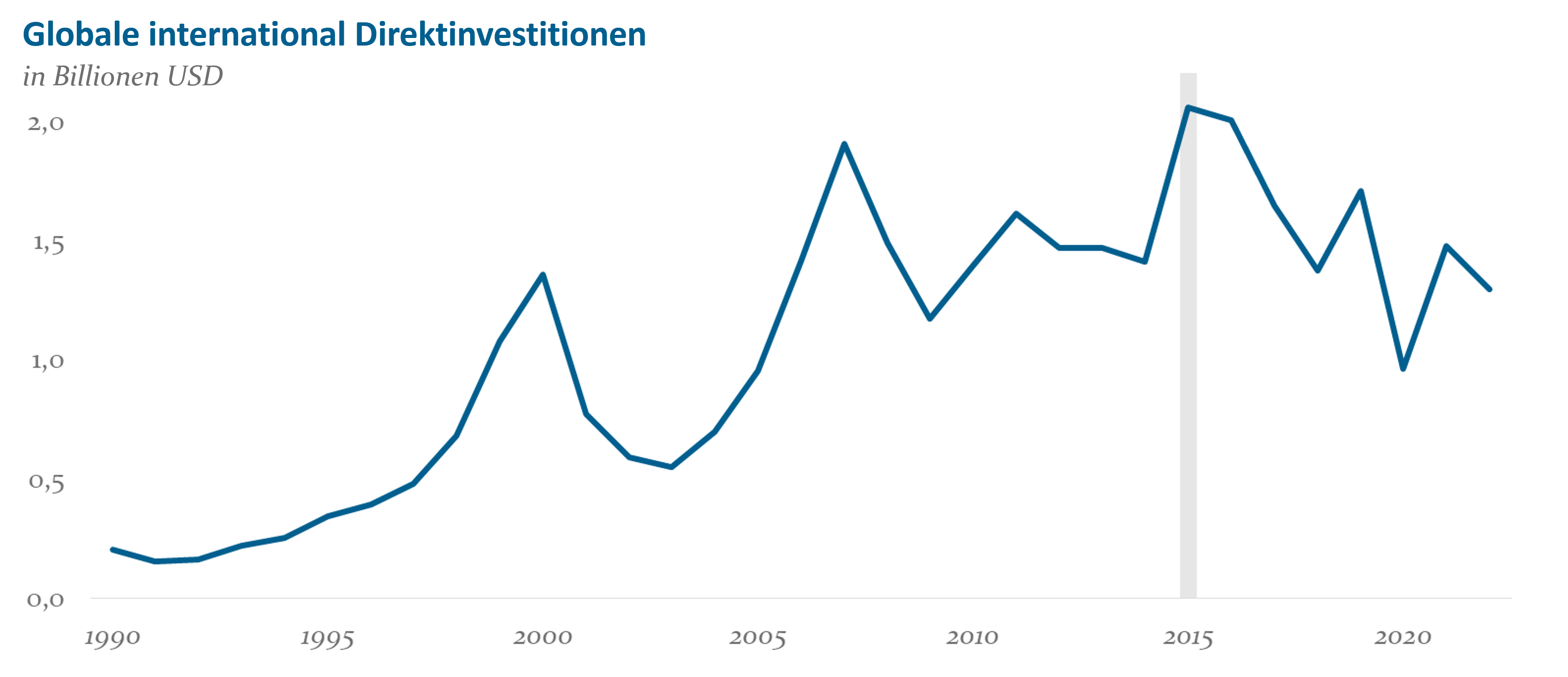

Internationale Direktinvestitionen

Wenn Unternehmen Investitionen in einem anderen Land vornehmen, dann werden diese Investitionen als Auslandsinvestitionen erfasst. Diese Investitionen haben im Jahr 2015 ihren Höhepunkt gesehen. So haben die deutschen Automobilbauer eine Vielzahl von Produktionsstätten rund um den Globus errichtet. Man produziert das Auto, das in China gefahren wird, nicht mehr in Deutschland, sondern vor Ort in China. Die Neuerrichtung von großen Auslandsfabriken ist zuletzt seltener geworden. In den letzten Monaten konnte man auch lesen, wie sich Länder mit Subventionen überbieten, um neue Fabriken ansiedeln zu dürfen. Die Bundesregierung unterstützt die Ansiedlung von Chipfabriken mit Milliardenbeträgen. Es geht am Ende um Know-how-Transfer, Arbeitsplätze und Zukunftssicherung. Die globalen Chipproduzenten müssen selbst nicht so viel Geld in die Hand nehmen. Mit Ausnahme des Technologiebereichs, scheint die globale Investitionsneigung deutlich abgekühlt zu sein.

Abb. 3: Quelle: UNCTAD World Investment Report

Der Aufstieg der Emerging Markets hin zu Mitbewerbern

In der Zeit der Hyperglobalisierung wurde durch die Arbeitskosten-Arbitrage viele Fertigungsprozesse von Ländern mit höheren Arbeitskosten in Länder mit niedrigeren Arbeitskosten verlagert. In den 1990er Jahren wurden viele Textilen für den Weltmarkt in China gefertigt. Mit dem sich verbessernden Wohlstand im Reich der Mitte wurde es zunehmend attraktiv, die Produktion in – aus chinesischer Sicht – ein Billiglohnland, wie z.B. Vietnam, zu verlagern. Im neuen Jahrtausend wurde dann die Produktion weiter nach Bangladesch verlagert. So wurden in China und später dann auch in Vietnam Kapazitäten für technisch weiterentwickelte Produkte frei. Insbesondere China stieg von einem Land, in dem amerikanische und europäische Unternehmen gerne selbst investierten und produzierten, zu einem Wettbewerber auf. Man kopierte mehr oder weniger offen die Produkte und Produktionsprozesse der internationalen Investoren. Mit dem Kopieren ging auch ein Knowhow-Transfer einher. Heute ist man vielfach nicht nur beim Kopieren, sondern bei selbst entwickeln. In einigen Bereichen, z.B. den Elektroautomobilen, treibt man die Hersteller aus Europa, den USA oder Japan vor sich her.

Zu den Olympischen Spielen 2008 halfen deutsche Firmen, die ersten Strecken für Hochgeschwindigkeitszüge in China zu bauen. Vereinbart war dabei auch ein Know-how-Transfer an die chinesischen Partner. Jetzt betreibt China das größte Hochgeschwindigkeitsnetz der Welt – überwiegend auf eigener Technik beruhend. Nicht nur im Bahnbereich sind jetzt chinesische Technologieunternehmen kostengünstige Mitbewerber auf dem Weltmarkt.

Fragwürdige Arbeitsbedingungen, gutes Kopieren, aber auch eigene Forschung und Entwicklung haben China und andere Emerging Markets an internationaler Bedeutung gewinnen lassen.

Politik sticht Kostenvorteile

Schon seit einigen Jahren wird die Sicherheit im Internet als großes Risiko gesehen. Unternehmen versuchen mittlerweile auch Geschäftsgeheimnisse, besonders gesichert in ihrer Einflusssphäre, zu behalten. Kein Unberechtigter soll darauf zugreifen können. Die höheren Sicherheitsanforderungen bremsen die Globalisierung. Auch im politischen und sozialen Miteinander werden immer mehr Bremsen im Internet verzeichnet. So ist es Autokraten und Diktaturen besser gelungen als gedacht, den Zugriff der eigenen Bevölkerung auf das Internet und somit auf den freien Austausch von Gedanken, Meinungen und Informationen einzuschränken.

In den letzten Jahren traten auch Abhängigkeiten stärker in den Vordergrund. Die Beschaffung von medizinischen Masken zu Beginn der Pandemie ein Problem oder Deutschlands Abhängigkeit von russischem Erdgas zu Beginn des Ukrainekriegs. So ist die Herstellung bei vielen Medikamenten derzeit stark abhängig von Vorprodukten die oftmals nur in China oder Indien gefertigt werden. Immer mehr Verfügbarkeitsprobleme taten sich infolgedessen auf. Diversifikation in der Lieferung und verkürzte Lieferketten wurden zum Thema.

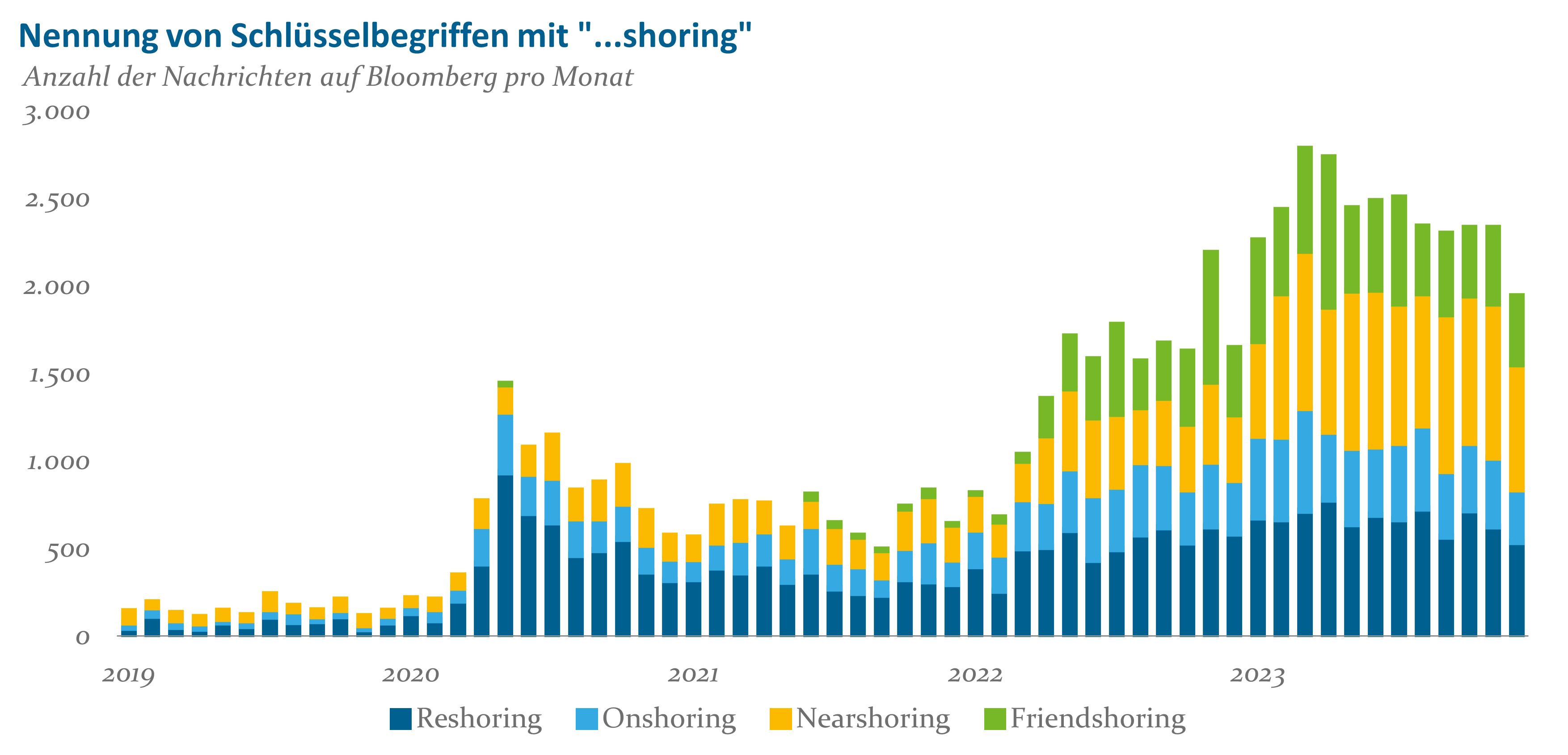

Die Begriffe „Reshoring, Nearshoring und Friendshoring“ wurden populär. Abhängigkeiten von wenigen Lieferanten zu reduzieren und die Lieferantendiversifikation zu erhöhen oder in befreundete Hände zu legen, wurde zum neuen wirtschaftspolitischen Ziel. Es wird nicht mehr rund um den Globus investiert, sondern gezielt im Binnenmarkt oder in der Nachbarschaft. In Europa dürften Länder mit günstigen Produktionsbedingungen (z.B. Rumänien oder Bulgarien) potenzielle Gewinner sein.

Abb. 4: Quelle: Bloomberg

Obwohl „Reshoring“ zu erhöhten Kosten führen wird, sind damit eine Reihe von Vorteilen verbunden. Globale Lieferketten werden verkürzt und somit weniger anfällig für globale Verwerfungen. Das Knowhow ist in Europa in fast allen Bereichen vorhanden. So ist Europa weiterhin Sitz vieler großer Pharmaunternehmen, die weiterhin intensiv Forschung und Entwicklung betreiben. Kosteneffizienz und Auflagen haben die Produktion von medizinischen Grundstoffen nach Asien befördert. Eine Rückholung der kompletten Produktionskette nach Europa wird Investitionen erfordern und den Verkaufspreis sicherlich erhöhen.

US-Amerikanische Unternehmen halten viele Patente im Technologiebereich. Insbesondere in der Chip-Produktion wurde in den letzten Jahren Druck auf Unternehmen ausgeübt, die Patente nicht allzu freizügig global zu lizensieren – bis hin zu der Konsequenz, dass internationale Chipfertiger mit sanftem Druck zum Aufbau von Chipfabriken in den USA gedrängt wurden.

Krisenfestere Logistikketten

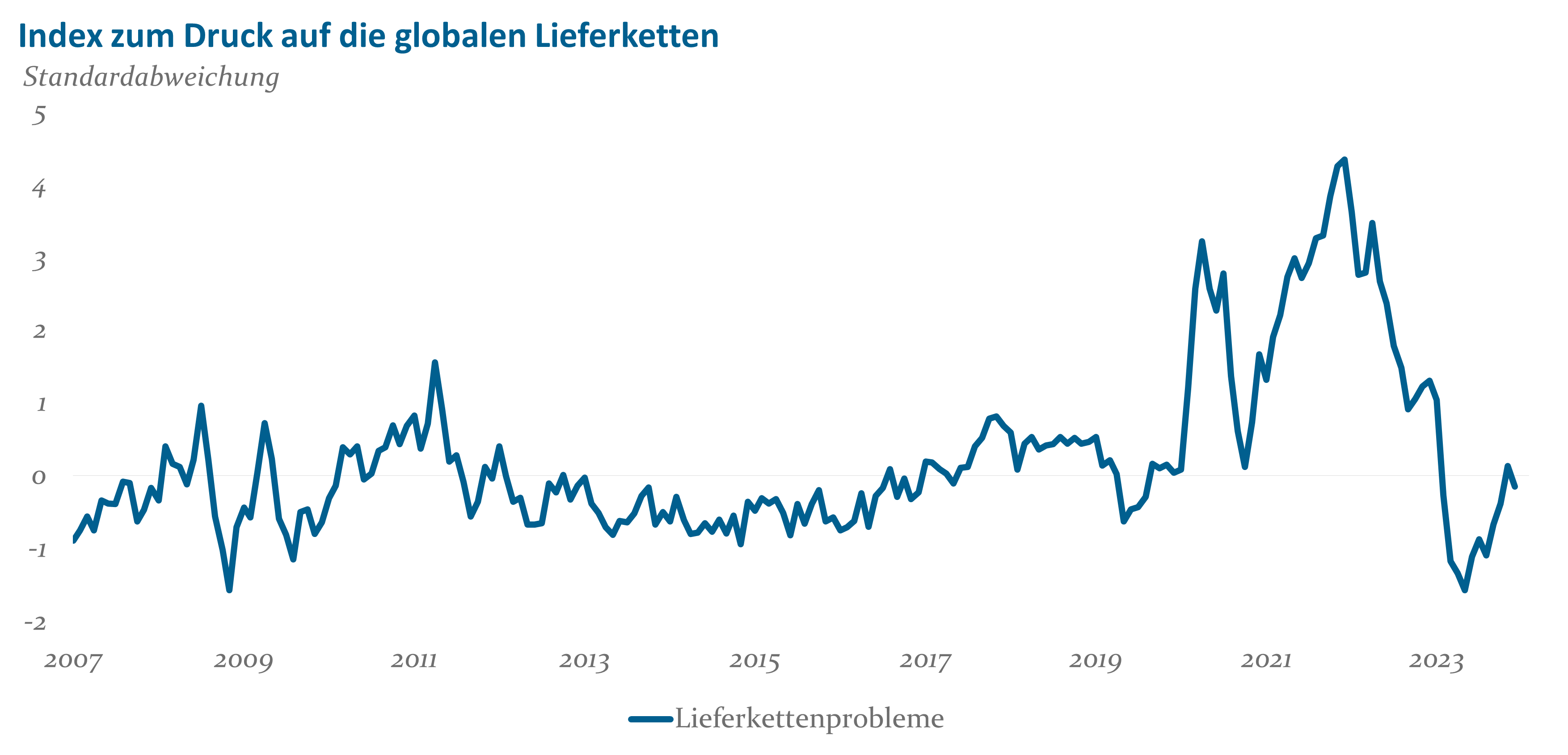

Ein Schlagwort in der Unternehmensführung war „just-in-time“. Es wurden keine Vorprodukte mehr auf Lager gehalten. Bei Bedarf konnten diese kurzfristig von den Lieferanten abgerufen werden. Je länger die Logistikketten wurden, desto anfälliger wurden sie auch für Störungen. Mit der Corona-Pandemie waren die Logistikketten massiv gestört und das nicht nur für ein paar Tage. Viele Unternehmen waren kurzfristig nicht lieferfähig. Logistikprozesse mussten resilienter werden. Häufiger taucht jetzt der Begriff „just-in-case“ auf. Unternehmen möchten gerne Vorprodukte abrufen, wenn Sie diese benötigen und nicht mehr auf eine ungewisse Herstellung und Lieferung warten. Das bedingt eine Lagerhaltung. Diese wird nicht direkt vor Ort, jedoch aber in störungsfreier Nähe, idealerweise kombiniert mit einem „Near- oder Friendshoring“, vorgenommen.

Abb. 5: Quelle: NY Fed, Bloomberg

Volkswirtschaftliche Auswirkungen

In der aktuellen Phase der Slowbalisation können wir vielfach recht niedrige Wachstumsraten des Sozialprodukts in den entwickelten Ländern beobachten. Sicherlich ist ein Teil des mauen Wachstums auch auf den verhaltenen Welthandel zurückzuführen. Mit einem China, das sich derzeit mit einer Reihe von Problemen im eigenen Land beschäftigt, wie der Immobilienblase oder dem demografischen Wandel, fehlt die Wachstumslokomotive der letzten Jahre. Protektionistische Maßnahmen wie die Verhinderung von weiterem Technologietransfer oder die Handelsbeschränkungen sind weitere Bremsen. Vom globalen Handel scheinen in den nächsten Jahren keine großen Impulse auszugehen.

Nach einer langen Phase günstiger Importwaren insbesondere aus Asien kann man davon ausgehen, dass in den nächsten Jahren keine nennenswerten weiteren Preisvorteile durch die internationale Produktion gehoben werden können. Eher dürften Reshoring und Nearshoring einen moderaten Kostendruck ausüben.

Es wird jedoch Verschiebungen in der relativen Attraktivität einzelner Länder geben. So sind die USA energieautark. Damit sind sie zwar nicht immun für Preiskapriolen auf dem Weltenergiemärkten, jedoch ist die Versorgungssicherheit in hohem Masse gegeben. Andere Länder, auch China oder Indien, sind bei einigen Rohstoffen abhängig vom Weltmarkt, was ihnen durchaus phasenweise Probleme bereiten könnte. Trotz eines grundsätzlich teuren Standorts dürften die USA ihre führende Rolle in der Weltwirtschaft noch auf Jahre behalten.

Das Geld für internationale Investitionen fließt nicht mehr so üppig. Zum einen haben die großen global aufgestellten Unternehmen schon jetzt Produktionsstandorte rund um den Globus. Die Befürchtung durch Know-how-Transfer sich neue Mitbewerber heranzuziehen, wiegt schwer und die Handelsbeschränkungen tun ihr übriges. Indien wird oft als neue Wachstumslokomotive gehandelt, jedoch tut man sich auch Indien schwer ausländische Direktinvestitionen zu erhalten.

Auch wenn es manche nicht wahrhaben wollen, die Slowbalisation führt schleichend zu einem Strukturwandel. So ist China binnen weniger Jahre zu einem ernsthaften Mitbewerber auf dem Weltautomobilmarkt geworden. Deutsche Hersteller suchen derzeit noch ihre neue Position in dem Gefüge. Relativ zu amerikanischen oder japanischen Produzenten scheinen sie aber gar nicht so schlecht aufgestellt zu sein. Die Automobilbranche könnte im Standort Deutschland ihren Höhepunkt überschritten haben.

Neue Ideen sind gefragt. So wird die Slowbalisation auch Druck ausüben neue Geschäftsmodelle zu entwickeln, vielleicht gepaart mit künstlicher Intelligenz und einer ordentlichen Portion Kreativität.

Fazit:

Die Phase der Hyperglobalisierung ist vorbei. Viele Vorteile der elektronischen Kommunikation sind gehoben worden. Baupläne konnten in Sekunden rund um den Globus verschickt werden. Reisen – sei es aus touristischen oder geschäftlichen Gründen – können in den letzten Winkel des Planeten stattfinden. Neue Kommunikationswege, Reisen, flexibles Kapital und die kleiner werdenden Sprachbarrieren waren mit ursächlich für die Hyperglobalisierung. Mittlerweile haben sich bei den Wirtschaftsteilnehmern die Prioritäten verschoben. Sichere Versorgung, Angst vor Nachahmern, politische Vorgaben und bessere Kontrolle von Produktionsbedingungen fördern derzeit eine verstärkte Regionalisierung. Das kostet finanzielle Investitionen und senkt Effizienzen. Auch die Wachstumsimpulse aus dem Welthandel sollten zukünftig, zumindest für die entwickelten Länder, stärker limitiert sein. Die Globalisierung ist demnach nicht tot und auch nicht im Rückwärtsgang. Ihr Tempo hat sich aber nachhaltig verlangsamt. Das wird mannigfaltige Auswirkungen haben!

1 Quelle: Douglas A. Irwin (PIIE), The pandemic adds momentum to the deglobalization trend, April 2020

In diesem Umfeld legte die Helaba Invest ihren ersten Aktienpublikumsfonds für institutionelle Anleger auf. Der Ausgangspunkt für die Anlagestrategie war das Kundenbedürfnis nach hohen ordentlichen Erträgen und einer langfristig erfolgreichen Wertentwicklung. Das Fondsmanagement entwickelte dazu passend einen bewertungsorientierten Ansatz – die DividendenPlus Strategie wurde geboren. Der Name dieser Strategie unterstreicht den Fokus auf Dividenden, welche im Laufe der Zeit um weitere Kriterien ergänzt wurde.

Hohe Dividendenrenditen stehen für solide, gut geführte Unternehmen mit einem funktionierendem Geschäftsmodell und nachhaltigem Wachstum. Diese Unternehmen weisen für Anleger eine Reihe von Vorteilen auf. In unabhängigen wissenschaftlichen Studien wurde eine langfristige Outperformance von Dividendenaktien gegenüber dem breiten Markt nachgewiesen (z.B. Fama & French, 1988). Auch unter Risikogesichtspunkten lohnen sich Dividendentitel, denn die stetigen Dividendenzahlungen stabilisieren das Portfolio (Miller & Modigliani, 1961). Unternehmen, die selbst in Zeiten hoher Inflation Dividenden erhöhen können, bieten zudem einen wirksamen Inflationsschutz (Ladure & Lodh, 2021).

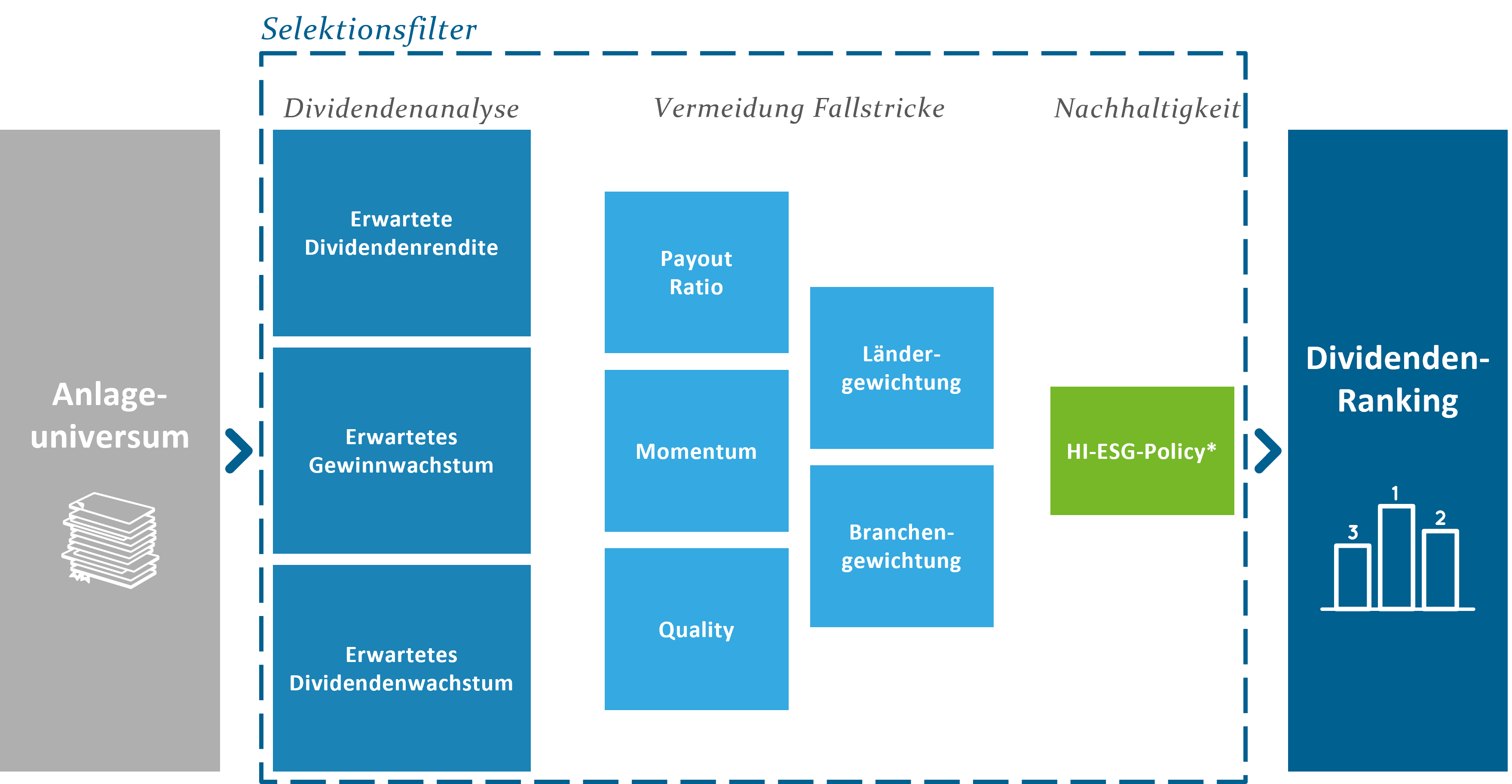

Die strategische Einbeziehung weiterer Kennzahlen wie der Ausschüttungsquote, dem Dividenden- und Gewinnwachstum – angedeutet durch das “Plus” im Fondsnamen – verbessert die Selektion von Dividendenwerten mit Wertsteigerungspotenzial (siehe Abbildung 1). In der Portfoliokonstruktion nutzen wir ein von der Kapitalmarktgewichtung abweichendes Gewichtungsschema, um die Erfolgsaussichten weiter zu steigern (vergleiche Abbildung 2).

Abb. 1: Selektions-Prozess der HI-DividendenPlus-Strategie

Abb. 2: Portfoliokonstruktion der HI-DividendenPlus-Strategie

Stetiges Monitoring und Risikomanagement, einschließlich des Einsatzes von Stop-Loss-Verfahren, sichern das Portfolio ab.

Auch gegenüber passiven Strategien trumpft der HI-DividendenPlus-Fonds mit einem aktiven Ansatz auf. Passive Dividenden-Indizes und -ETFs setzen zwar auf das Dividendenthema, jedoch zielen sie häufig nicht darauf ab, ein diversifiziertes Portfolio aus den attraktivsten Dividendenwerten zu bilden. Daher laufen passive, auf einfachen Regeln basierende Ansätze Gefahr, Chancen zu verpassen, die durch ein aktives Management erkannt und genutzt werden können.

In den folgenden Absätzen möchten wir kurz erläutern, wie sich der Investmentansatz über den langen Zeitraum in den verschiedenen Marktphasen bewährt hat.

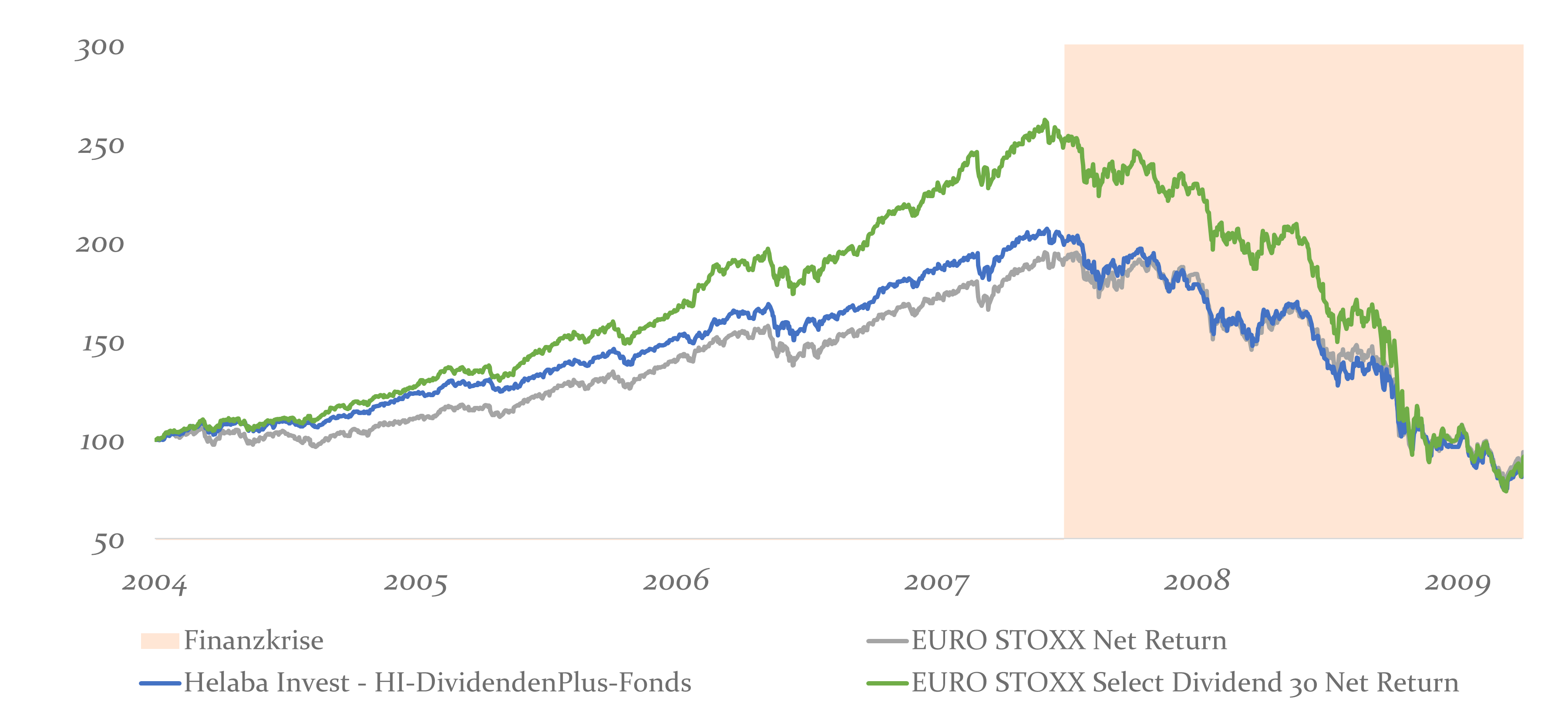

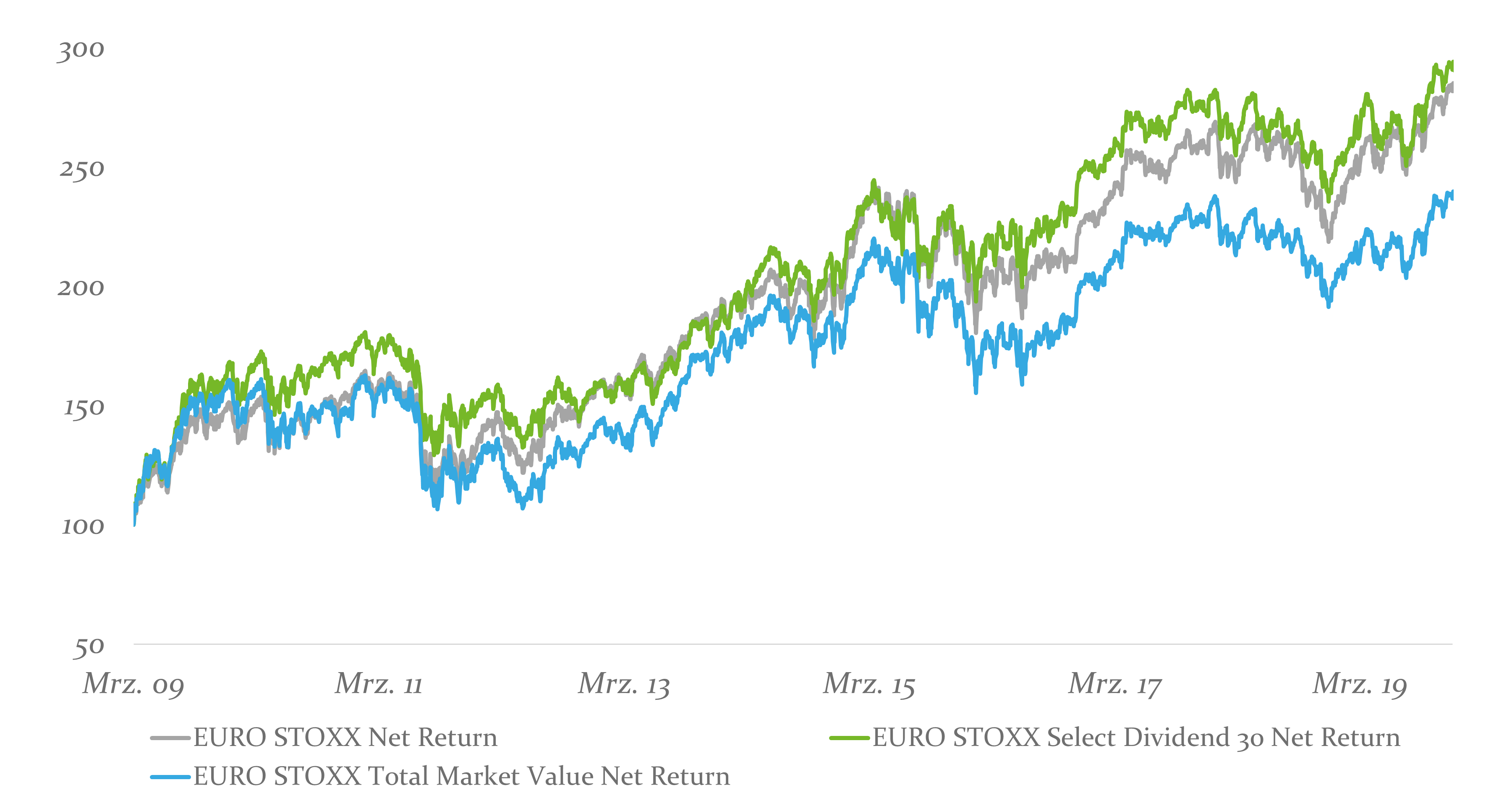

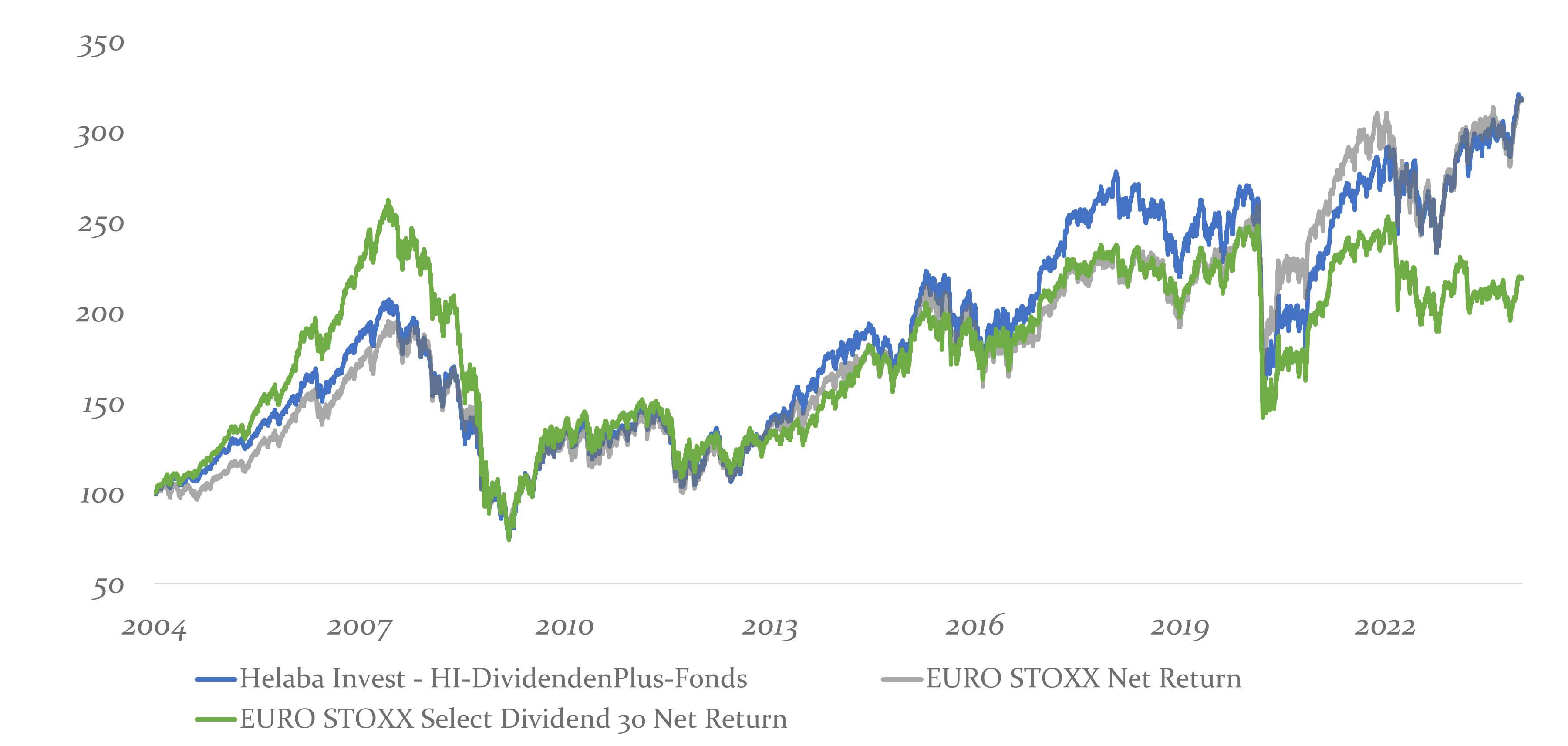

Die erste Phase nach der Auflegung des Fonds bis zur Finanzkrise war von den Nachwirkungen der Neuen-Markt-Krise gezeichnet. In den Anlageentscheidungen der Investoren erlebten klassische Bewertungskennzahlen eine Renaissance. Unternehmen, die einst für utopische Wachstumsversprechungen gefeiert wurden, verloren ihren Favoritenstatus. Stattdessen war die Nachfrage nach soliden Werten mit einer günstigen fundamentalen Bewertung hoch. Mit seiner Anlagestrategie erwies sich der HI-DividendenPlus-Fonds für das vorherrschende Umfeld als passend aufgestellt und erzielte eine Outperformance zum breiten Markt, dem EURO STOXX (siehe Grafik 1, Zeitraum 2004 bis Finanzkrise).

Die Kursentwicklung des reinen Dividendenindex übertraf in besagtem Zeitraum aufgrund seiner starken Fokussierung auf Finanzwerte unser diversifiziertes DividendenPlus-Portfolio. Doch genau dieser vermeintliche Schwachpunkt unseres Ansatzes entpuppte sich während der folgenden Finanzkrise als klarer Vorteil. Unser Ansatz erwies sich als stabiler, so dass am Ende eine vergleichbare Wertentwicklung für Anleger erzielt wurde, aber mit einer deutlich reduzierten Schwankungsbreite, wie aus Grafik 1 ersichtlich wird.

Auflegungsphase_DivPlus

Grafik 1: Erste Phase nach Auflegung und Finanzkrise. HI-DividendenPlus-Fonds mit stabilerer Performance als der Dividenden-Index durch Diversifizierung. Quelle: Bloomberg, Zeitraum: 02.01.2004-31.03.2009

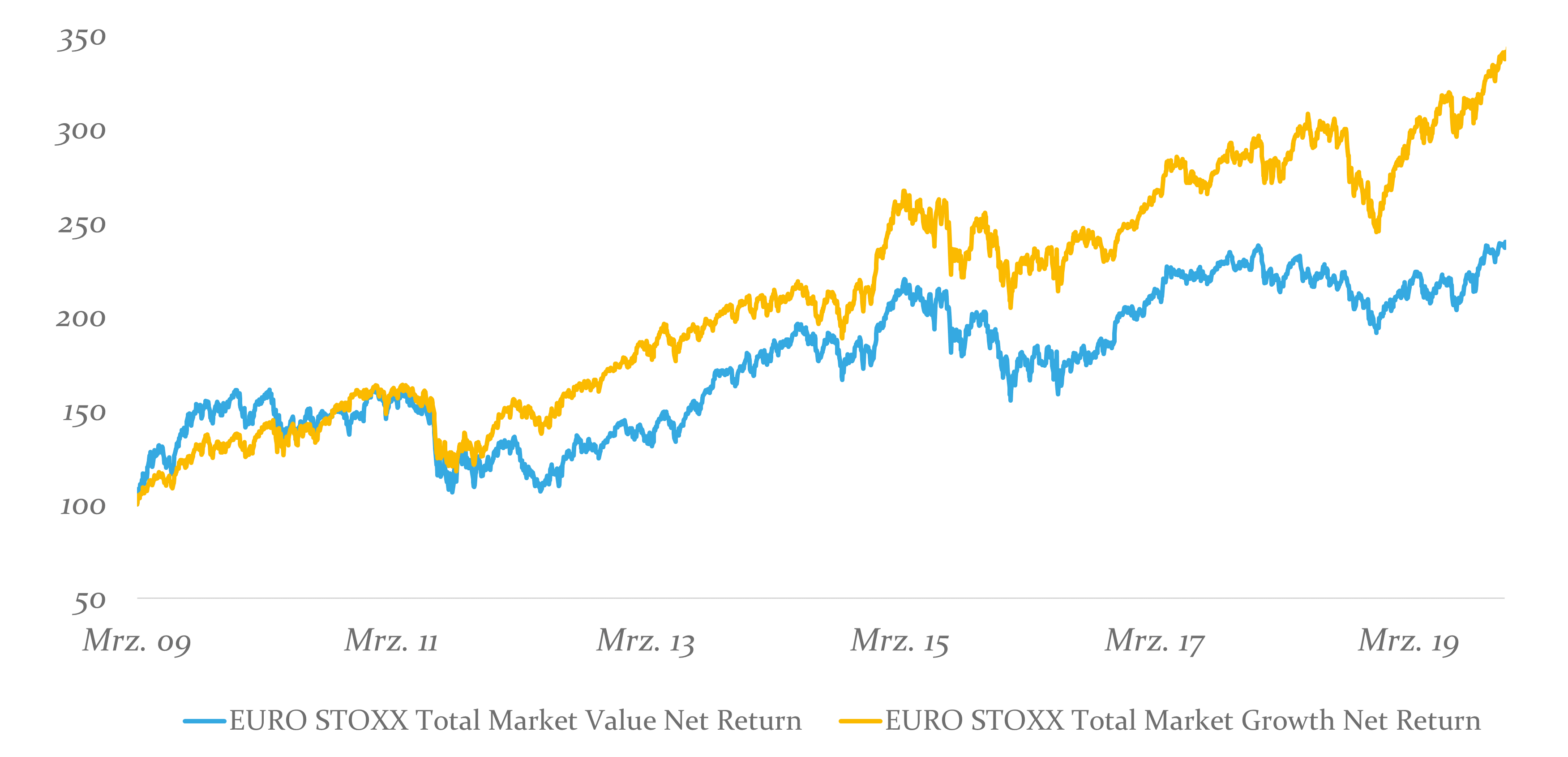

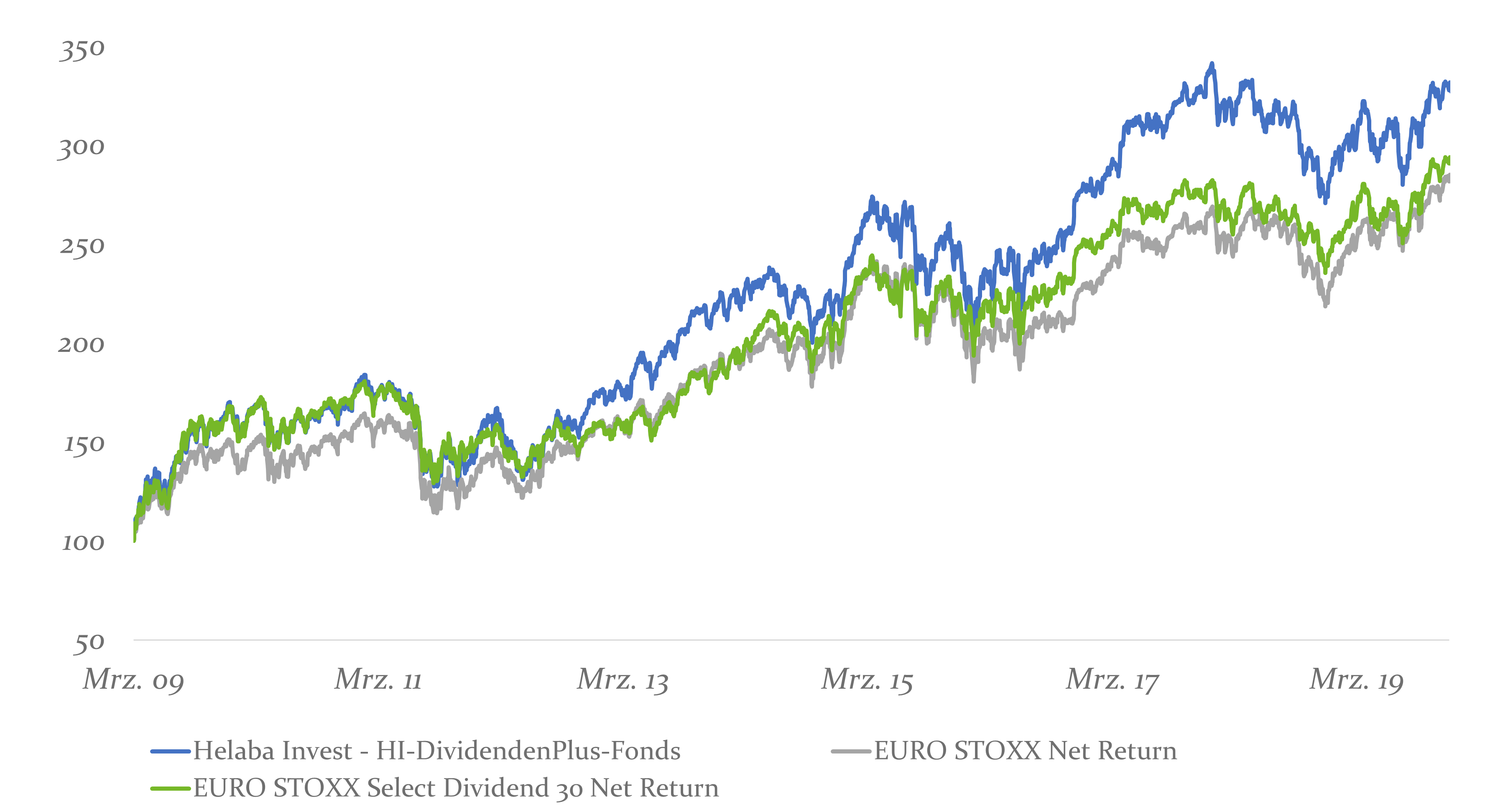

Die nachfolgende Erholungsphase markierte den Beginn eines über etwa zehn Jahre anhaltenden Börsenaufschwungs, der lediglich durch die Euro-Krise und die Herabstufung des USA-Ratings vorübergehend unterbrochen wurde. Fallende Zinsen und eine expansive Geldpolitik der Zentralbanken dominierten in den Folgejahren das Geschehen, was den Aktienmärkten einen nachhaltigen Aufwärtstrend bescherte und das Wiedererstarken der Wachstumswerte begünstigte. Im Umkehrschluss stellte dies ein herausforderndes Umfeld für bewertungsorientierte Aktien nach klassischen Value-Kennzahlen dar, wie in Grafik 2 mit entsprechenden Indizes veranschaulicht wird.

Grafik 2: In der Erholungsphase hat Value das Nachsehen gegenüber Growth. Quelle: Bloomberg, Zeitraum: 31.03.2009-31.12.2019

Gerade nach der Finanzkrise galt eine niedrige Bewertung allein, ohne Untermauerung durch andere Erfolgsfaktoren, als mögliches Anzeichen für finanzielle Probleme. Investoren bevorzugten daher Unternehmen mit nachweislicher Stabilität und verlässlichen Dividendenzahlungen. Folglich konnte sich der Dividenden-Index vom Value-Index abheben und mit dem breiten Markt mithalten, wie Grafik 3 mit entsprechenden Indizes verdeutlicht.

Grafik 3: In der Erholungsphase hat Value das Nachsehen gegenüber Growth. Quelle: Bloomberg, Zeitraum: 31.03.2009-31.12.2019

Das aktive Management des HI-DividendenPlus-Fonds leistete einen zusätzlichen positiven Performancebeitrag, und unterstrich seinen Zusatznutzen, wie in Grafik 4 zu sehen.

Grafik 4: Das aktive Management des HI-DividendenPlus-Fonds zahlt sich aus. Quelle: Bloomberg, Zeitraum: 31.03.2009-31.12.2019

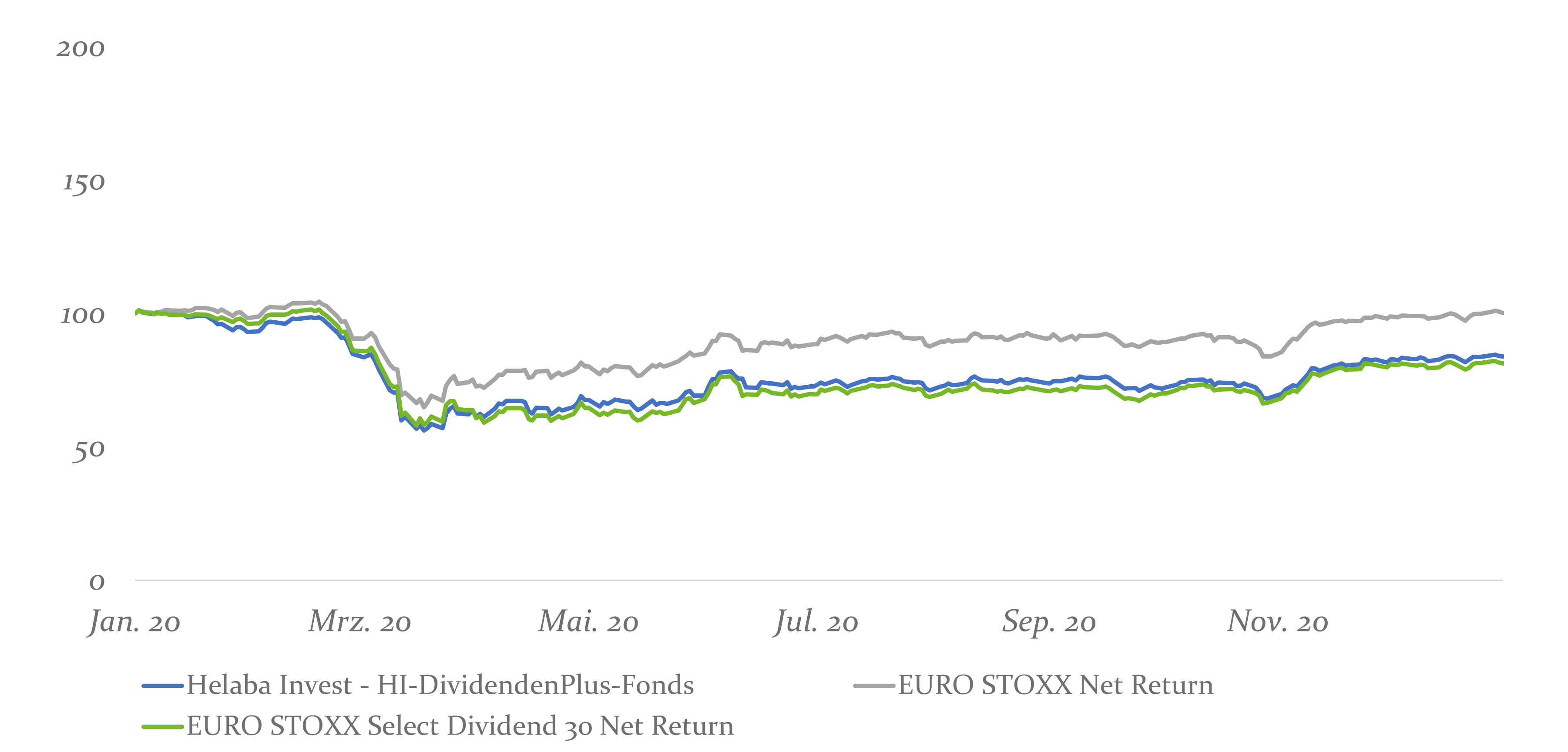

Die plötzlich hereinbrechende Coronapandemie im Jahr 2020 stellte einen beispiellosen externen Schock dar, der sich nicht einfach anhand herkömmlicher Finanzkennzahlen oder Faktoren prognostizieren ließ. Die außergewöhnlichen Gewinnsprünge der Profiteure des Stay-at-Home-Trends stützten den breiten Markt, siehe Grafik 5, sie waren jedoch keine klassischen Dividendenwerte.

Grafik 5: In der Coronapandemie profitierte der breite Markt vom Stay-at-Home-Trend. Quelle: Bloomberg, Zeitraum: 31.12.2019-31.12.2020

Trotz dieser einmaligen Sondereffekte nutzte das Fondsmanagement die Coronakrise als Anlass, den Investmentprozess weiter zu verfeinern, um die Strategie für zukünftige unvorhergesehene Entwicklungen zu rüsten. Die wesentlichen Verbesserungen konzentrierten sich dabei auf die Stop-Loss-Systematik und die Vermeidung von Dividenden-Fallen, die Aktien mit hoher Dividendenrendite fälschlicherweise attraktiv erscheinen lassen. Ziel war es, nur Aktien in das Portfolio aufzunehmen und zu halten, deren hohe Dividendenrenditen auch ein hohes Performancepotential aufweisen.

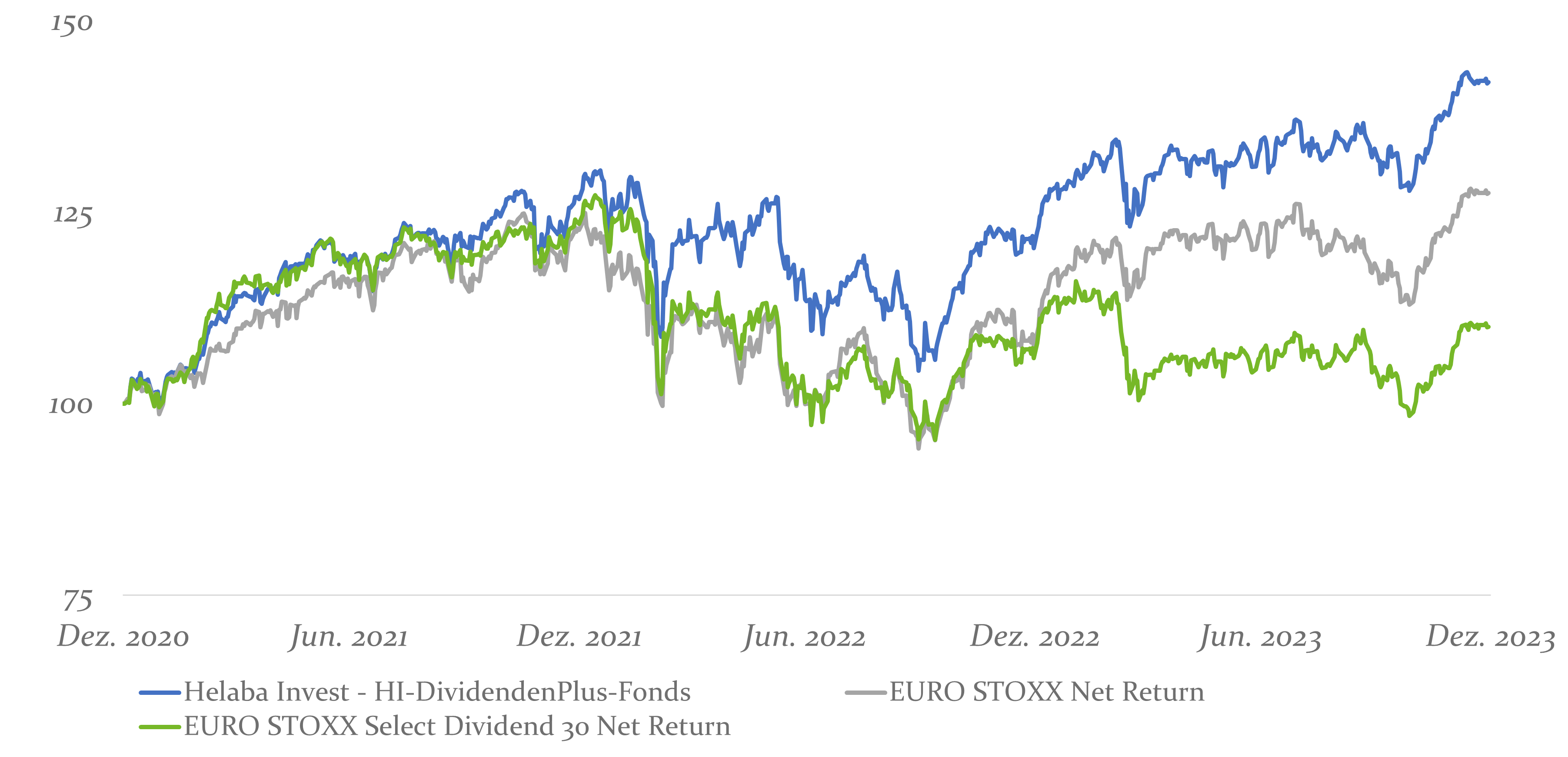

Die nächsten Bewährungsproben ließen nicht lange auf sich warten. Der Angriffskrieg auf die Ukraine, die Rückkehr einer ausgeprägten Inflation sowie die massiven Gegenreaktionen der Notenbanken waren ungünstige Voraussetzungen für die Aktienmärkte. In diesen unsicheren Zeiten erwies sich der HI-DividendenPlus-Fonds als robust aufgrund der aktiven Selektion von Aktien mit stabilen Geschäftsmodellen. Mit dem nächsten Aufschwung waren die Verluste im Gegensatz zum breiten Markt schnell aufgeholt und der Fonds konnte 2023 neue Allzeithochs erklimmen, wie in Grafik 6 dargestellt.

Grafik 6: Im schwierigen Marktumfeld bildet der HI-DividendenPlus-Fonds ein neues Allzeithoch aus. Quelle: Bloomberg, Zeitraum: 31.12.2020-31.12.2023

Zusammenfassend mussten sich Investoren wie Fondsmanager in den letzten beiden Jahrzehnten einigen Herausforderungen stellen. Unser HI-DividendenPlus-Fonds gehört zu den wenigen Fonds, die über diesen langen Zeitraum einen nachweisbaren Track-Record vorweisen können (vgl. Grafik 7). Wir sehen uns damit in der Ausrichtung unserer Dividendenstrategie auf fundamentale Werte und Diversifikation bestätigt.

Natürlich gilt unser besonderer Dank allen Investoren, die uns in den vergangenen 20 Jahren ihr Vertrauen gegeben haben.

Grafik 7: HI-DividendenPlus-Fonds: Beständige Dividendenstrategie mit 20-jähriger Erfolgsgeschichte. Quelle: Bloomberg, Zeitraum: 02.01.2004-31.12.2023

Quellen: Fama, E. F., & French, K. R. (1988). Dividend yields and expected stock returns. Journal of financial economics, 1(22), 3-25. Ladure, J.-M., & Lodh, A. (16. Juli 2021). Hedging Inflation with Equities. (MSCI Inc.) Abgerufen am 17. Januar 2024 von https://www.msci.com/www/blog-posts/hedging-inflation-with-equities/02639481494 Miller, M. H., & Modigliani, F. (1961). Dividend policy, growth and the valuation of shares. the Journal of Business, 4(34), 411-433.

Dies ist eine Marketing-Anzeige. Bitte lesen Sie den Prospekt des HI-DividendenPlus-Fonds und das Basisinformationsblatt, bevor Sie eine endgültige Anlageentscheidung treffen. Dieses Dokument bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieses Dokuments darf kein Kaufauftrag entgegengenommen werden. Der Kauf von Anteilen erfolgt nur auf der Grundlage des aktuellen Prospekts, des letzten Jahres- bzw. Halbjahresberichts sowie der Basisinformationen. Der Prospekt, das Basisinformationsblatt sowie die Halbjahres- und Jahresberichte sind bei der Verwaltungsgesellschaft Helaba Invest Kapitalanlagegesellschaft mbH oder unter www.helaba-invest.de erhältlich.

Die frühere Wertentwicklung lässt nicht auf zukünftige Renditen schließen. Es ist nicht ausgeschlossen, dass die zukünftige Wertentwicklung der Besteuerung unterliegt, die von der persönlichen Situation des jeweiligen Anlegers abhängig ist und sich in der Zukunft ändern kann. Das Sondervermögen kann eine erhöhte Volatilität aufweisen, d.h. die Anteilpreise können auch innerhalb kurzer Zeiträume erheblichen Schwankungen nach oben und nach unten unterworfen sein.

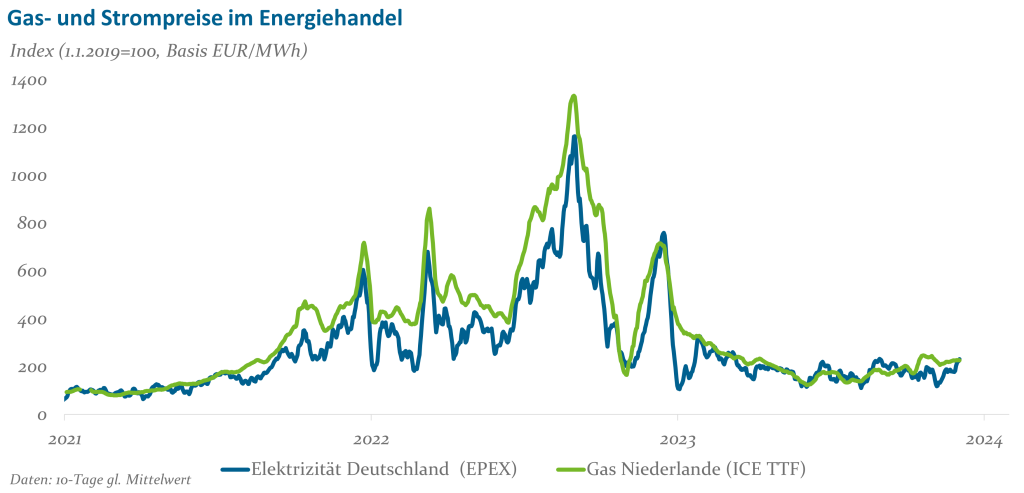

Abb. 1: Gas- und Strompreise im Energiehandel; Quelle: EPEX, ICE, Bloomberg

Gas – Die Krise von 2022 scheint endgültig überwunden

Wie in Abbildung 1 zu sehen, hat sich die Situation im europäischen Gashandel tatsächlich seit den historischen Verwerfungen im Jahr 2022 bereits merklich beruhigt. Als Reaktion auf den russischen Lieferstopp verabschiedeten die EU-Länder damals einen ganzen Katalog an Maßnahmen. Einfache Bemühungen wie das Führen gemeinsamer Preisverhandlungen oder die Erschließung neuer Lieferkontakte erwiesen sich dabei im Nachhinein als unerwartet effektiv. Ebenso überraschte die erfolgreich beschleunigte Planung und Inbetriebnahme von neuen Flüssiggas- (LNG-) Terminals. Im Ergebnis konnten Länder wie die USA oder Norwegen ihre Gaslieferungen nach Westeuropa 2023 erheblich steigern.

Eine nicht minder wichtige Rolle spielte die Reduktion des Gasverbrauchs durch die europäischen Unternehmen und Haushalte. Trotz der Entspannung bei den Preisen liegt die EU-Nachfrage am aktuellen Rand weiterhin 20 bis 30% unter dem Vorkrisenniveau. Dies ist insofern bemerkenswert, als dass einige energieintensive Industrien zwar spürbar unter den Einsparungen gelitten haben, Rationierungen oder der zu anfangs befürchtete Einbruch der gesamtwirtschaftlichen Aktivität jedoch gänzlich ausgeblieben sind. Zuletzt hat aber sicherlich auch der milde Winter 2022/23 zur Marktberuhigung beigetragen.

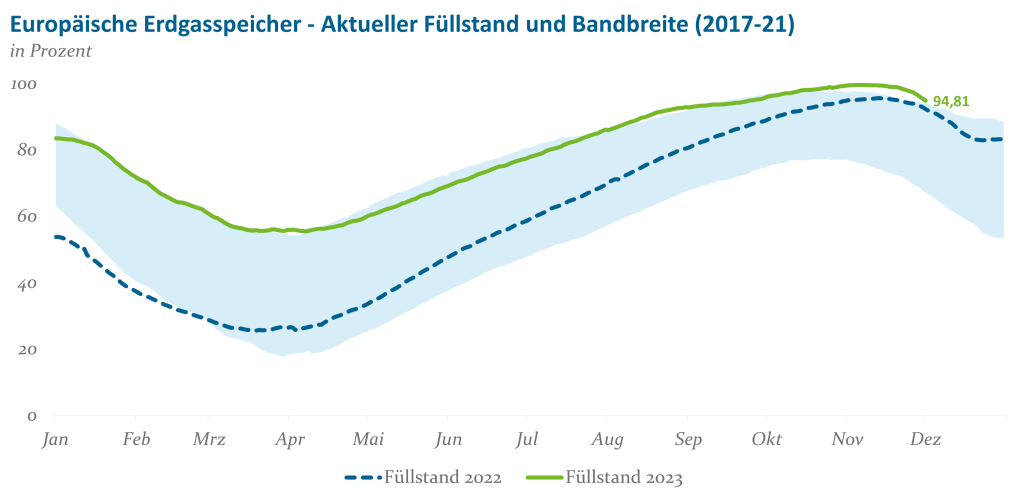

Seit dem Tief im Juli 2023 sind nun tendenziell wieder steigende Gaspreise zu beobachten. Die in Abbildung 1 moderat erscheinende Preisänderung beläuft sich inzwischen auf immerhin +70%. Damit sollte der Markt nun aber auch bereits eine ganze Reihe von schlechten Nachrichten eingepreist haben: Streiks bei großen LNG-Terminals in Australien, Sorge um eine mögliche Pipeline-Sabotage in der Ostsee, die vorübergehende Abschaltung des israelischen Tamar-Gasfelds sowie seit Ende November 2023 ein ausgeprägter Kälteeinbruch. Mit Blick auf die kommenden Wintermonate sind die europäischen Gasspeicher nichtsdestotrotz weiterhin überdurchschnittlich gut gefüllt (siehe Abbildung 2).

Abb. 2: Europäische Erdgasspeicher; Quelle: Gas Infrastructure Europe, Bloomberg

In Summe hat sich die fundamentale Ausgangslage des europäischen Gasmarkts signifikant verbessert und die durch den Ukraine-Krieg ausgelöste Krise scheint nun endgültig überwunden. Für 2024 ist daher grundsätzlich mit einer ähnlich moderaten Preisentwicklung wie in diesem Jahr zu rechnen. Dessen ungeachtet bleibt der Markt anfällig für externe Schocks: Aufgrund der hohen Anforderungen an Transport und Infrastruktur ist die Angebotsseite bei Gas weiterhin wenig reagibel, was gegebenenfalls stärkere Preisreaktionen hervorruft. So könnte beispielsweise ein besonders kalter Winter noch einmal leicht zu einer Verdopplung der Preise führen. Glücklicherweise prognostizieren die europäischen Wetterinstitute auch für die kommenden Monate Temperaturen von 0,5 bis 1,0 Grad über dem historischen Durchschnitt.

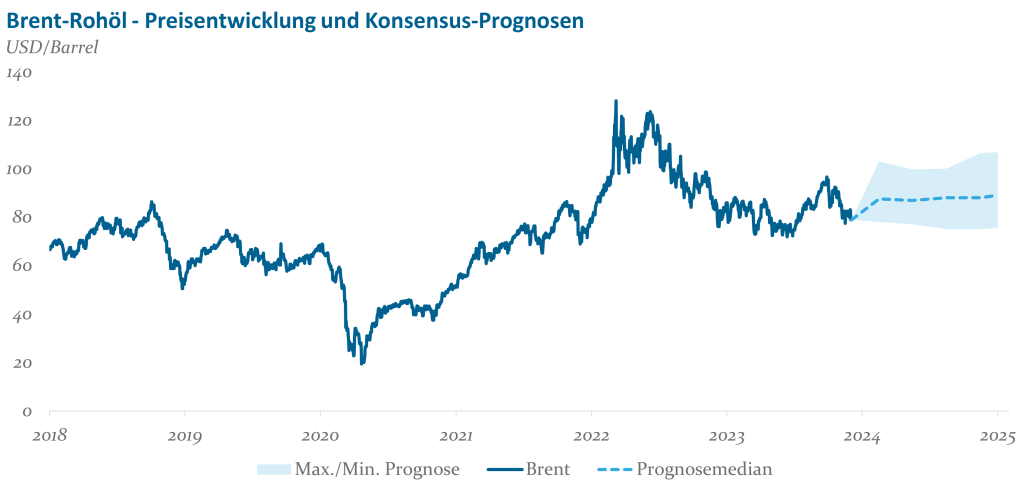

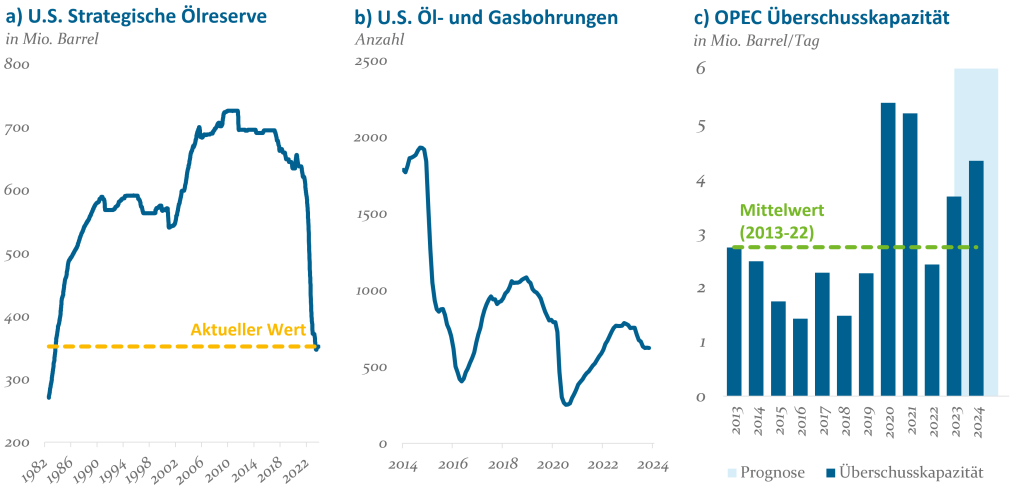

Öl – Die neue Macht der OPEC+

Abbildung 3 zeigt exemplarisch für den globalen Ölmarkt die Preisentwicklung der Nordseesorte Brent. Ähnlich wie die Gaspreise blieben 2023 auch die Ölpreise relativ stabil, obwohl es fundamental auf beiden Marktseiten einige wichtige Veränderungen gab. Laut U.S. Energy Information Administration stieg die weltweite Ölnachfrage in diesem Jahr auf einen neuen Höchstwert von 101,5 Mio. Barrel pro Tag (MBD). Neben der robuster als erwarteten globalen Konjunktur war hierbei Chinas Ausstieg aus der Zero Covid-Politik der entscheidende Faktor, was dazu führte, dass das Reich der Mitte allein 0,8 MBD, oder 40% des gesamten Nachfrageanstiegs, beitrug.

Auf der Angebotsseite konnten vor allem die Länder außerhalb der Organisation erdölexportierender Länder (OPEC) ihre Produktion unerwartet stark von 65,8 auf 68,2 MBD (+3,6%) ausweiten. Hierbei erreichten allein die USA eine Produktionssteigerung gegenüber 2022 von 1,0 MBD oder 8,3%. Die Mitglieder des Kernkartells (OPEC ohne Plus) machten dagegen mit wiederholten Produktionskürzungen von sich reden, sodass deren Gesamtjahresproduktion von 34,2 auf 33,4 MBD absank.

Abb. 3: Brent-Rohöl – Preisentwicklung und Konsensus-Prognosen: Quelle: Bloomberg

Für 2024 erwarten die meisten Think Tanks und Investmentbanken nun auf beiden Seiten des Marktes eine abnehmende Wachstumsdynamik, was sich wiederum in Form einer ausgeprägten Seitwärtsbewegung sowie einer vergleichsweise engen Spannweite in den Prognosen niederschlägt (siehe Abbildung 3). Tatsächlich gibt es dafür einige gute Gründe:

Ein in beide Richtungen begrenzender Faktor für Preisschwankungen ist bei Öl stets die relativ elastische Nachfrage. Im aktuellen Umfeld ist zudem denkbar, dass dieser Mechanismus durch die inflationsbekämpfenden Notenbanken noch einmal verstärkt wird. Aus Angst vor einer Entkopplung der Inflationserwartungen könnte bei steigenden Energiepreisen schnell eine Überreaktion erfolgen. Ebenso verfügt die Geldpolitik bei einem Preisverfall gegenwärtig über einen ausgeprägten Zinssenkungsspielraum.

Abb. 4: Faktoren für die Entwicklung des Ölpreises; Quelle: U.S. Energy Information Administration, Baker Hughes, Bloomberg

Abbildung 4 illustriert weitere Faktoren, die das Abwärtspotenzial bei den Ölpreisen im kommenden Jahr begrenzen könnten. Erstens befindet sich die strategische Ölreserve der USA auf dem niedrigsten Stand seit 1983 (siehe Abbildung 4a). Derzeit sind zwar nur langsame Aufstockungen geplant, bei entsprechenden Preisentwicklungen könnte man jedoch auch schnell wieder opportunistischer agieren. Zweitens ist davon auszugehen, dass die U.S.-Ölproduktion 2024 nicht mehr so deutlich steigen wird. Wie in Abbildung 4b) ersichtlich, befand sich die Anzahl der U.S. Explorationsbohrungen zum Jahreswechsel 2022/23 auf einem Post-Corona Höchststand und ist seitdem deutlich zurückgegangen. Drittens konnte die Gruppe der OPEC+ ihren Markteinfluss in den vergangenen Jahren ausbauen und bemerkenswert hohe Produktionskürzungen durchsetzen (siehe Abbildung 4c). Vor dem Hintergrund eines nahezu ausbalancierten Marktes dürfte daher auch 2024 den Treffen der Gruppe, die mittlerweile vierzig Prozent des globalen Ölangebots kontrolliert, erhöhte Aufmerksamkeit zuteilwerden. Falls die Preisentwicklung es erfordert, halten wir zumindest eine Verlängerung der bestehenden Produktionskürzungen jederzeit für realistisch.

Andererseits stellen die verringerten Produktionsmengen aber auch die größte Schwäche der OPEC+ dar und könnten in der Zukunft die Preisdynamik nach oben begrenzen. Die überwältigende Mehrheit der Überschusskapazitäten entfällt auf Saudi-Arabien, welches freiwillig zusätzliche Produktionseinschränkungen vorgenommen hat. Im Zuge dieser Politik hat sich der wirtschaftliche Ausblick des Landes jedoch zuletzt enorm verschlechtert (reales Bruttoinlandsprodukt Q3/2023 bei ‑4,5% gg. Vj.), sodass die dortige Regierung bei steigenden Preisen einen starken Anreiz zur Reaktivierung der Produktionskapazitäten hat. Zuletzt erwarten wir im Rahmen unseres Basisszenarios „Marathon“ für 2024 eine eher unterdurchschnittliche Konjunkturentwicklung, sodass auch dadurch das Preispotenzial bei Öl nach oben begrenzt sein dürfte.

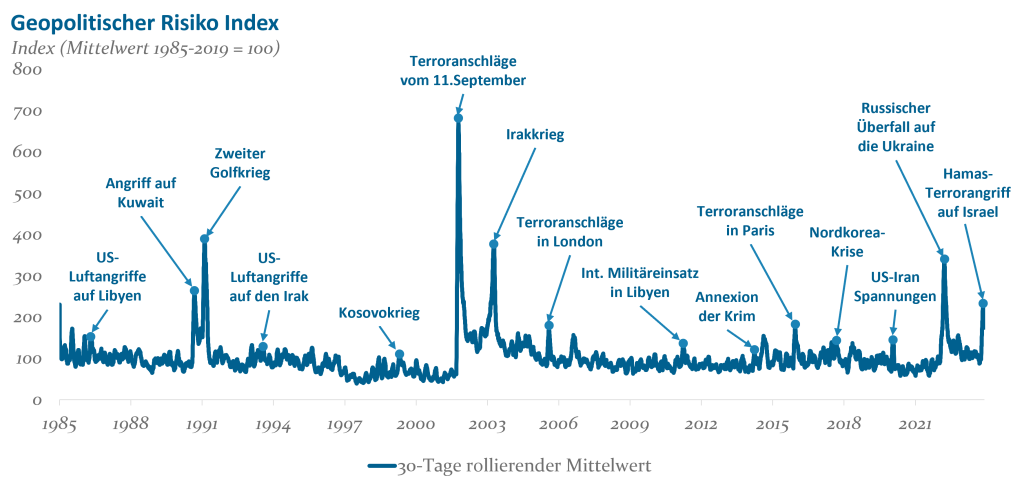

Geopolitik – Der wahre Risikofaktor

Angesichts der Entwarnung aus fundamentaler Sicht rückt für 2024 die aktuelle geopolitische Situation als zentraler Unsicherheitsfaktor in den Fokus. Abbildung 5 verdeutlicht anhand eines auf der Auswertung von Zeitungsartikeln basierenden Index das allgemein wahrgenommene Risiko. Wie zu erkennen ist, war die globale Lage bereits vor den jüngsten Angriffen der Hamas auf Israel strukturell angespannt und hat sich seitdem noch einmal deutlich verschärft. In der Tat ist gerade im Nahen Osten aufgrund der andauernden Kämpfe eine Zuspitzung weiterhin möglich.

In einem moderaten Eskalationsszenario wäre es vorstellbar, dass die Ölpreise an die obere Grenze des in Abbildung 3 darstellten Prognosekorridors heranrücken oder die Marke von 100 USD sogar kurzzeitig überschreiten. Auslöser hierfür könnten beispielsweise Angriffe durch die vom Iran unterstützten Rebellengruppen in der Region sein, was zu erhöhten Spannungen mit dem Westen und einer Überprüfung der nicht mehr gänzlich effektiven Sanktionen gegen iranische Erdölexporte führen könnte. Gleichermaßen wären mögliche Terroranschläge auf die israelische Energieindustrie in diese Kategorie einzuordnen. Israel deckt mit der Gasförderung vor seiner Küste einen Großteil seines Energiebedarfs und exportiert zudem Gas via Pipelines nach Ägypten, wo es in LNG umgewandelt und weiterverkauft wird. Ein Anschlag auf die Tamar- oder Leviathan-Gasfelder, die ein Volumen äquivalent zu 1,7 bzw. 2,0% des globalen LNG-Angebots produzieren, könnte daher auch die europäischen TTF-Preise in Richtung 75 EUR pro MWh treiben (aktuell ca. 40 EUR pro MWh).

Ein Worst-Case-Szenario könnte darüber hinaus schnell zu nicht-linearen Preisreaktionen und neuen Höchstständen bei den Energiekursen führen. Dies trifft insbesondere bei einer militärischen Auseinandersetzung zwischen Israel, dem Iran und möglicherweise noch weiteren Staaten zu, oder falls der Iran versuchen sollte, die Straße von Hormus zu blockieren. Durch diese Meerenge, die an der engsten Stelle nur eine Fahrrinne von ca. drei Kilometern aufweist, werden ca. 20% der globalen Öl- und Gasexporte transportiert, sodass bei einer andauernden Blockade die globalen Lagerbestände schnell aufgezehrt sein dürften. Ähnliches könnte passieren, falls sich die arabischen Nationen mit Teilen der OPEC+ zusammentäten, um ein neues Ölembargo im Stile der 1970er-Jahre zu verhängen.

Abseits des Nahen Ostens gibt es noch zahlreiche weitere potenzielle Krisenherde, die die Energiemärkte im nächsten Jahr beeinflussen könnten. Dabei sollte man aber nicht vergessen, dass geopolitische Risiken in Bezug auf die Energiepreise in beide Richtungen schlagend werden können. Jede Preisreaktion im Zuge einer Veränderung im Ukraine-Konflikt würde zum Beispiel stark von den dann vorherrschenden politischen Rahmenbedingungen in Moskau abhängen. Ebenso sollte ein Angriff Chinas auf Taiwan vermutlich eher zu einem Energiepreisverfall als -anstieg führen, da die anschließende Sorge um die globale Konjunktur den Einfluss des militärischen Konflikts dominiert.

Fazit und Marktimplikationen:

Auf fundamentaler Ebene scheint die Sorge vor einem erneuten Energiepreisschub in 2024 nicht gerechtfertigt. Sowohl bei Gas als auch bei Öl sprechen die Entwicklungen auf beiden Marktseiten für vergleichsweise stabile Preise.

Investoren sollten daher vor allem die Geopolitik als zentralen Risikofaktor im Auge behalten. Bei einem moderaten Eskalationsszenario im Nahen Osten könnten die Energiepreise an das obere Ende des jüngsten Preisbereichs heranrücken, was die Gesamtjahresinflation in der Eurozone um etwa 0,2 bis 0,4 Prozentpunkte anheben könnte. Eine Gefahr für den globalen Konjunkturausblick würde aber erst bei einer Blockade der Straße von Hormus oder dem Aufkeimen anderer globaler Krisen entstehen. Je nach Art des geopolitischen Schocks könnten die Energiepreise in beide Richtungen beeinflusst werden, weshalb gegebenenfalls eine präzise Analyse der Markt- und volkswirtschaftlichen Implikationen entscheidend ist.

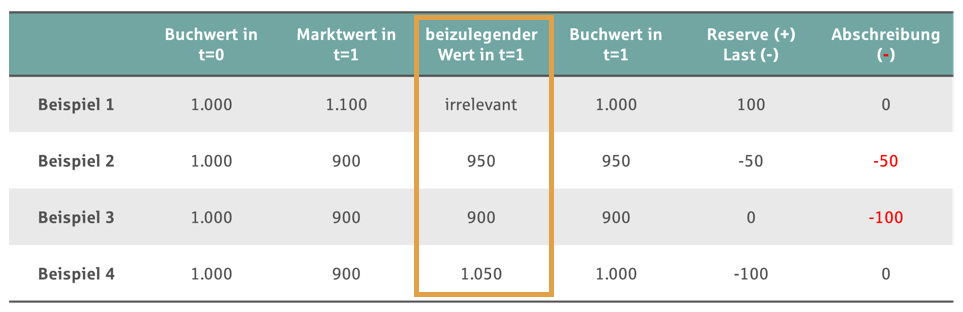

Nutzung von Anlagevermögenswidmung und beizulegende Zeitwerte

Dienen die Kapitalanlagen bzw. Teile der Kapitalanlagen dauerhaft dem Geschäftsbetrieb, können diese in das Anlagevermögen gewidmet werden. Dementsprechend ist eine Bewertung zum gemilderten Niederstwertprinzip möglich, so dass Abschreibungen erst bei einer dauerhaften Wertminderung zwingend vorzunehmen sind. Bei dokumentierter Dauerhalteabsicht und -fähigkeit sind somit Langfristinvestoren wie Sparkassen, Altersvorsorgeeinrichtungen und Versicherungen nicht gezwungen, prozyklisch Vermögen zu veräußern, sondern können kurzfristige Schwankungen entsprechend „aussitzen“ und durch gezielte Risikonahme in geeigneten Anlagekonzepten nachhaltig zum Anlageerfolg beitragen.

Um den nachhaltig erzielbaren Wert der Positionen abzubilden, wird hierbei auf den beizulegenden Zeitwert (BZW) zurückgegriffen. Der BZW dient hierbei als Rückfallebene für den Fall, dass der Marktwert des Wertpapiers zum Bilanzstichtag unterhalb des Buchwertes notiert. Im Falle vorhandener Reserven findet der BZW keine Anwendung.

Abb. 1: Beispiel bilanzieller Wertansatz Spezialfonds, eigene Berechnungen

Die Ermittlung erfolgt hierbei, je nach Assetklasse bzw. Bilanzvehikel, differenziert.

BZW für Rentenpapiere in Fonds

Für Inhaberschuldverschreibungen im Direktbestand gilt, dass der Wertansatz zu fortgeführten Anschaffungskosten erfolgen kann. Während die Bilanzierungsregeln für den Direktbestand klar definiert sind, sind für mittelbar über Fonds gehaltene Positionen vergleichbare Regelungen mit dem jeweiligen Wirtschaftsprüfer zu vereinbaren. Grundvoraussetzung bei Rentenpapieren ist jedoch stets, dass keine erhöhte Ausfallwahrscheinlichkeit zu vermuten ist. Diese Einschätzung wird individuell für jedes Rentenpapier innerhalb eines Fonds getroffen. Das aktuelle Rating zum Bilanzstichtag ist dabei eher von untergeordneter Bedeutung, vielmehr ist die Ratingveränderung im laufenden Geschäftsjahr ein mögliches Aufgreifkriterium für eine intensive Bonitätsanalyse. Als weiteres Frühwarninstrument hat die ProAM zusätzlich Instrumente z.B. auf Basis der Spreadentwicklung einzelner Rentenpapiere implementiert. In jedem Fall gilt, dass je höher das individuelle Ausfallrisiko eines Papiers bewertet wird, desto umfassender muss der Nachweis der dauerhaften Werthaltigkeit erfolgen. Im Bedarfsfall kann die ProAM detaillierte Fundamentalanalysen für einzelne Papiere als Argumentationshilfe bereitstellen.

BZW für Aktieninvestments in Fonds

Auch für Aktieninvestments lassen sich beizulegende Zeitwerte herleiten. Die Ermittlung des langfristig erzielbaren Werts einer Aktie erfolgt anhand einer typischen Unternehmensbewertung. Die Berechnung des beizulegenden Werts für Aktienfonds beruht auf einem Ertragswertverfahren nach der Discounted Cashflow Methode. Ökonomisch entspricht der Barwert eines Unternehmens dessen diskontierten zukünftigen Erträgen. Die Bewertung gehandelter Aktien erfolgt damit nach vergleichbaren Ansätzen, wie sie auch im Bereich Private Equity Anwendung finden.

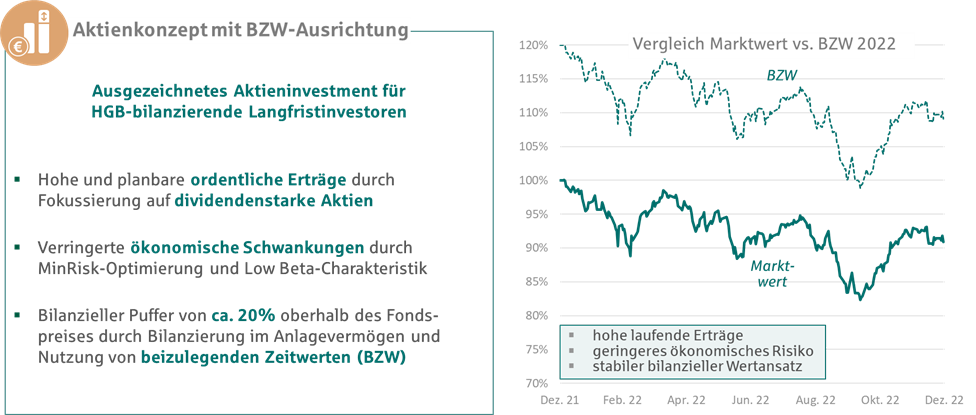

Spezielle Anlagekonzepte machen den Unterschied

Die ProAM hat sowohl im Renten- als auch im Aktienbereich spezielle Anlagekonzepte entwickelt, welche den Aspekt der beizulegenden Zeitwerte direkt bei der Portfoliokonstruktion berücksichtigen. Insbesondere das Management entsprechender Aktienportfolios, die durch ihre werthaltigen Aktien einen stabilen und kalkulierbaren beizulegenden Zeitwert liefern sollen, benötigt entsprechendes Know-how. Die ProAM bietet eine speziell konzipierte Strategie an, welche neben einer handelsbilanziellen Stabilität auch die stetige Vereinnahmung ordentlicher Erträge im Fokus hat. Außerordentliche Erträge über Kursgewinne rücken dagegen in den Hintergrund.

Aktienstrategie mit Fokus auf handelsbilanzielle Stabilität

Abb. 2: Aktienkonzept mit BZW-Ausrichtung; Quelle: Helaba Invest, eigene Berechnungen

Fazit

Die Anlagevermögenswidmung und die Zuhilfenahme von beizulegenden Zeitwerten können die handelsbilanzielle Stabilität von institutionellen HGB-Investoren erhöhen und bieten insbesondere Langfristinvestoren in ihrer Bilanzierung die Möglichkeit die Dauerhalteabsicht ihrer Anlagestrategien zu reflektieren. Spezielle Anlagekonzepte und die einschlägige Analysekompetenz der ProAM helfen hierbei, die geforderte Werthaltigkeit auf Basis etablierter Ansätze strukturiert nachzuweisen und kontinuierlich sicherzustellen.

Disclaimer

Dies ist eine Marketingmitteilung, herausgegeben von Provinzial Asset Management GmbH, Regina-Protmann-Str. 16, 48159 Münster; Handelsregister des Amtsgerichts Münster HRB 10696; zugelassen von der Bundesanstalt für Finanzdienstleistungsaufsicht (www.bafin.de). Diese Mitteilung genügt nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor der Veröffentlichung solcher Empfehlungen.

Das vorliegende Dokument ist nur zur Information für professionelle Kunden gem. § 67 Abs. 2 WpHG bestimmt und daher nicht als Angebot oder Aufforderung zur Abgabe eines Angebots, zum Abschluss eines Vertrags oder zum Erwerb oder Veräußerung von Wertpapieren zu verstehen. Die hierin beschriebenen Produkte oder Wertpapiere sind möglicherweise nicht in allen Ländern oder nur bestimmten Anlegerkategorien zum Erwerb verfügbar

Die im vorliegenden Dokument beschriebenen Anlagemöglichkeiten berücksichtigen nicht die Anlageziele, finanzielle Situation, Kenntnisse, Erfahrung oder besondere Bedürfnisse einer einzelnen Person und sind nicht garantiert. Die dargestellten Einschätzungen und Meinungen sind die des Herausgebers zum Veröffentlichungszeitpunkt Januar 2024 und können sich – ohne Mitteilung darüber – ändern.

Die verwendeten Daten stammen aus verschiedenen Quellen und wurden als korrekt und verlässlich bewertet, jedoch nicht unabhängig überprüft; ihre Vollständigkeit und Richtigkeit sind nicht garantiert. Es wird keine Haftung für direkte oder indirekte Schäden aus deren Verwendung übernommen, soweit nicht grob fahrlässig oder vorsätzlich verursacht.

Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse. Wenn die Währung, in der die frühere Wertentwicklung dargestellt wird, von der Heimatwährung des Anlegers abweicht, sollte der Anleger beachten, dass die dargestellte Wertentwicklung aufgrund von Wechselkursschwankungen höher oder niedriger sein kann, wenn sie in die lokale Währung des Anlegers umgerechnet wird.

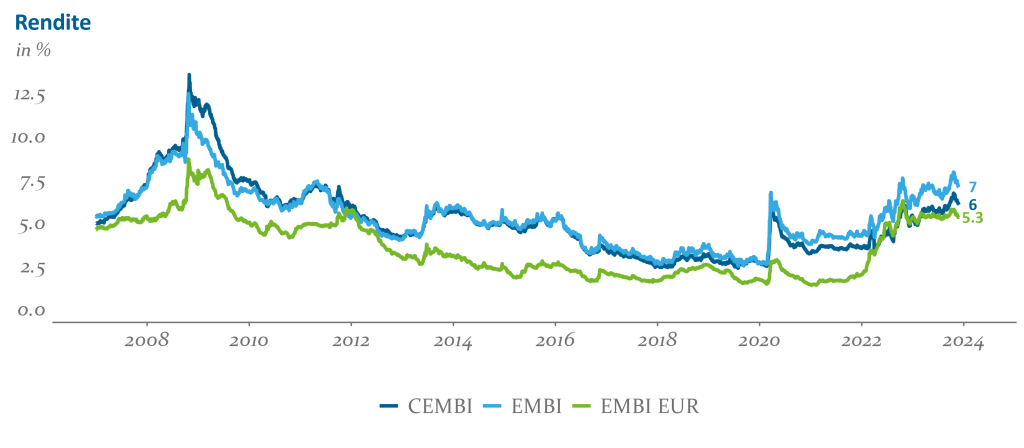

Abb. 1: Renditen nach USD Hedge der EM-Benchmarks im Zeitverlauf; Quelle: J.P.Morgan, Bloomberg, eigene Berechnungen

Sinkende Risikoprämien und solides Wachstum voraus

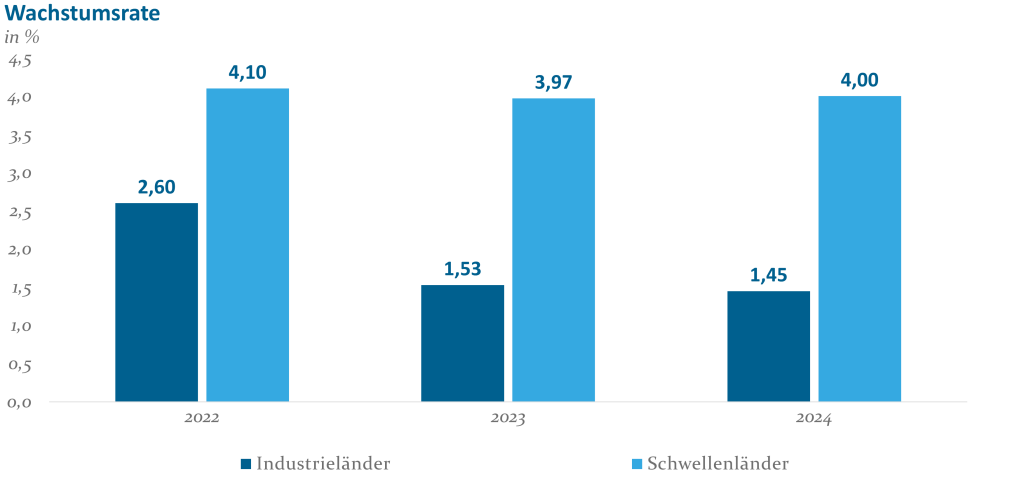

Sollte sich dieses Szenario bewahrheiten, würde sich einer der wesentlichen Negativtreiber der vergangenen Quartale umkehren und so die Grundlage für sinkende Risikoprämien schaffen. Des Weiteren würde EMD über eine vergleichsweise lange Duration von den sinkenden Zinsen profitieren. Voraussetzung dafür ist allerdings, dass die Wachstumsaussichten intakt bleiben. Hierfür prognostiziert der IWF, dass die Schwellenländer ihre aggregierte Wachstumsrate von voraussichtlich ca. 4% im Jahr 2023 auch im Folgejahr beibehalten werden (siehe Abbildung 2).

Abb. 2: Wachstum Industrie- versus Schwellenländer auf aggregierter Basis; Quelle: IWF; Stand November 2023

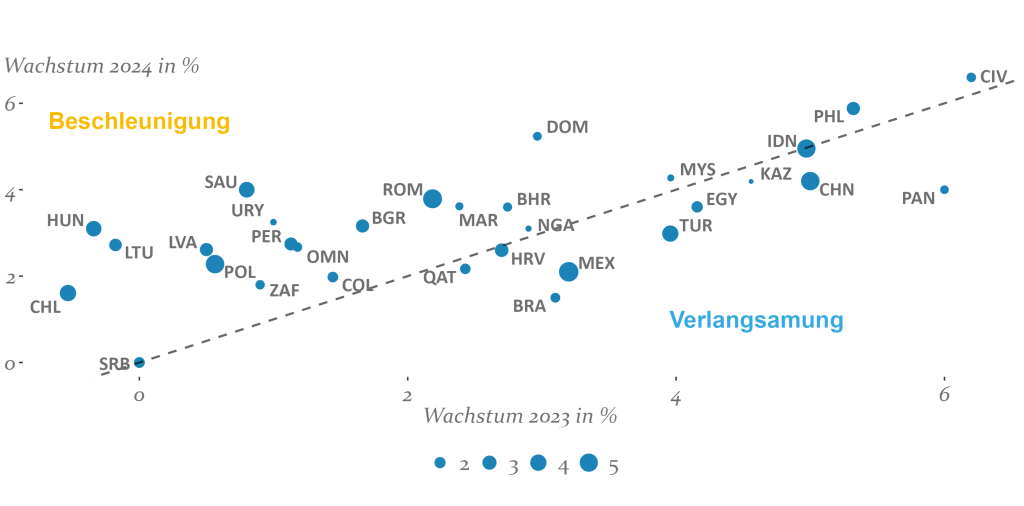

Dies bedeutet, dass die Schwellenländer sich, wie bereits in den Vorjahren, von der rückläufigen und inzwischen deutlich geringeren Wachstumsrate der Industrieländer entkoppeln würden. Zudem wird in Abbildung 3 deutlich, dass der überwiegende Anteil der Länder eine Wachstumsbeschleunigung erleben dürfte, während nur wenige Länder, u.a. China, sich verlangsamen werden. Folglich wird das Wachstum der Schwellenländer in der Breite getragen und ist somit weniger abhängig von einzelnen großen Ländern, wie China. Mehr als zwei Drittel des globalen Wachstums im Jahr 2024 wird, den IWF-Prognosen nach, von Schwellenländern beigetragen.1

Abb. 3: Wachstum der wichtigsten EM Länder im Jahresvergleich; Quelle: IWF, Bloomberg, eigene Berechnungen; Stand: November 2023

EMD ist eine langjährig etablierte, liquide und diversifizierte Assetklasse, was sich anhand der Zusammensetzung der gängigen JP Morgan EMBI Benchmark zeigen lässt. Der Index umfasst 68 Länder verteilt über alle Regionen der Welt2 mit unterschiedlichen wirtschaftlichen, politischen und sozialen Merkmalen.

Risiken mit Diversifikation und guter Selektion begrenzen

Gleichzeitig ist die Anlageklasse einigen Herausforderungen ausgesetzt. So häuften sich in jüngster Vergangenheit auch Zahlungsausfälle von Emerging Markets-Staaten. 2020 waren die Länder Libanon, Ecuador, Suriname, Belize und Sambia betroffen. Belize konnte sogar ein Jahr darauf seine Schulden abermals nicht bedienen. 2022 folgten Russland und Belarus (bedingt durch Sanktionen), die Ukraine, Sri Lanka, El Salvador und Ghana. Die Ursachen lagen, mit Ausnahme der in den russisch-ukrainischen Krieg involvierten Länder, i.d.R. in selbstverschuldeten Problemen, die sich jedoch durch die zwei exogenen Schocks (COVID-Krise und russisch-ukrainischen Krieg) sowie den im historischen Vergleich sehr starken und schnellen Zinsanstieg in den USA dramatisch verschärften. Dass die Jahre 2020 und 2022 jedoch eher als historische Ausnahmen gewertet werden können, wird daran deutlich, dass die durchschnittliche Ausfallrate bei Schwellenländer-Staaten im Zeitraum 1983-2022 bei 1,1% liegt. Die durchschnittliche Rückzahlungsquote lag emittentengewichtet bei immerhin 50%.3 Zudem lässt sich abmildernd einwenden, dass einige der zuvor genannten Länder nur ein sehr geringes Gewicht im oben genannten Index einnehmen.

Des Weiteren ist 2024 ein echtes „Super-Wahljahr“. Mehr als 60 % des weltweiten Bruttoinlandsprodukts werden im nächsten Jahr Wahlen abhalten, was bei zunehmender Polarisierung zu erhöhter politischer Unsicherheit führt. Zu den wichtigsten Ereignissen, die es neben den Wahlen in den USA aus Emerging Markets-Sicht zu beobachten gilt, gehören insbesondere die Präsidentschaftswahlen in Taiwan (Januar), Indonesien (Februar/Juni) und Mexiko (Juni).4 Auch die geopolitische Lage mit den in diesem Jahr neu hinzugekommenen (bzw. sich deutlich verschärften) Krisenherden im Nahen Osten und in Subsahara-Afrika sowie den bereits bestehenden Konflikten, wie dem russisch-ukrainischen Krieg und dem Zwist zwischen China und Taiwan, könnte sich weiterhin auf die Assetklasse auswirken. Daneben wird die, insbesondere zu Lasten Chinas, fortwährende Reorganisation des Welthandels weiterhin Gewinner und Verlierer hervorbringen.

Solide Fundamentaldaten im Corporates-Segment

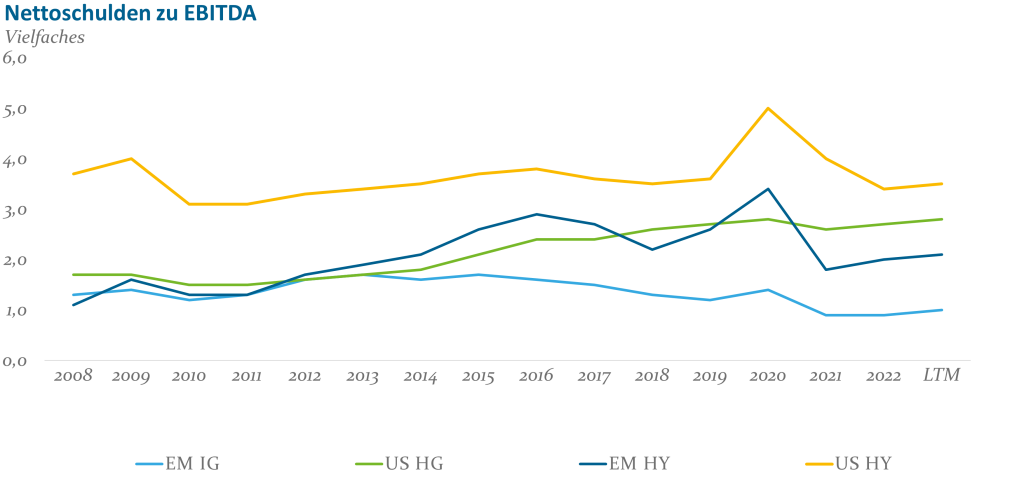

Bei den Unternehmen beobachten wir im Schnitt seit Jahren eine Verbesserung der Verschuldungskennzahlen (siehe Abbildung 4). In den Jahren 2021 und 2022 ging diese Verbesserung einher mit einem negativen Nettoemissionsvolumen von Emergings Markets-Corporates in Hartwährung (v.a. in USD). Für 2024 wird vielfach eine Fortsetzung dieser Dynamik erwartet. Für die Jahre 2022 und 2023 war zudem erstmals seit 2019 zu verzeichnen, dass Emerging Markets-Unternehmen mehr Anleihen in den jeweiligen lokalen Heimatmärkten emittierten als am Hartwährungsmarkt. Zwar bewirkt diese Entwicklung einen (temporären) Rückgang des Anleiheuniversums in Hartwährung, sie demonstriert aber auch eine alternative Finanzierungsquelle, sollten internationale Märkte von einer Krise heimgesucht werden. Die Qualitätsverbesserung, gemessen am Verschuldungsgrad, gepaart mit Nettorückzahlungen von USD-Anleihen an Investoren, erklärt auch Risikoprämien nahe dem Median (seit 2001, gemessen am CEMBI5 Broad Diversified).

Abb. 4: Nettoverschuldung Unternehmen – Developed & Emerging Markets; Quelle: J.P.Morgan; Stand: H1 2023

Fazit:

Wir sind der Meinung, dass die Anlageklasse EMD für 2024 eine überzeugende Kombination aus auskömmlicher Rendite, solidem Wachstum und breit angelegter Diversifikation bietet. Gleichzeitig erfordert die Assetklasse vor dem Hintergrund der derzeitigen innen- und geopolitischen Herausforderungen in mehreren Ländern und Regionen mehr denn je ein aktives Management und eine sorgfältige Selektion. Als Referenz für unsere EM-Managementkompetenz verweisen wir auf die Morningstar-Ratings unserer Flaggschifffonds, des HI-Renten Emerging Markets-Fonds und HI-EM Credits Short Term-Fonds.

1 IMF, World Economic Outlook, Oktober 2023 2 JP Morgan, Emerging Markets Bond Index Monitor, Oktober 2023 3 Moody’s, Sovereign default and recovery rates, 1983-2022, 13. April 2023 4 BofA Global Research, Global Economic Viewpoint, 21. November 2023 5 CEMBI: EM-Unternehmensanleihen in USD

Disclaimer

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.

Das vollständige Roundtable-Gespräch finden Sie hier (Quelle: dpn 08/2023).

Wie sind die Perspektiven?

Unser Basisszenario „Marathon“ geht für das erste Halbjahr 2024 von einer anhaltenden, konjunkturellen Schwäche und einer weiter rückläufigen Gesamtinflation aus. In diesem Umfeld erwarten wir, dass die EZB im Jahr 2024 ab der Jahresmitte insgesamt dreimal senken könnte. Das bedeutet zum einen, dass die aktuell noch attraktiven Geldmarktzinsen nicht dauerhaft vereinnahmt werden können. Zum anderen dürfte dies zu tendenziell weiterhin niedrigen oder sinkenden Renditen auch im längeren Laufzeitenbereich beitragen.

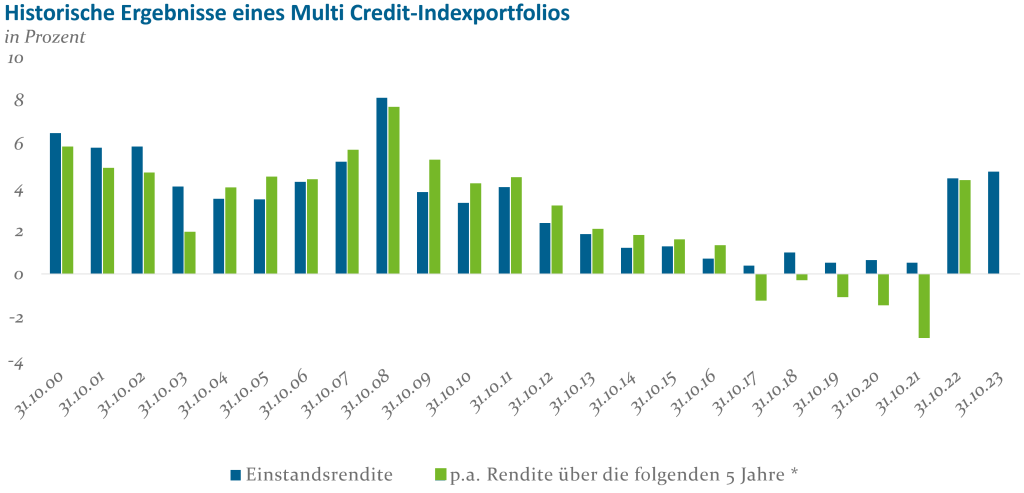

Für Investoren, die klassischen, fundamentalen Prognosen weniger aufgeschlossen gegenüberstehen, lohnt ein genauer Blick in den Rückspiegel eines Multi Credit-Indexportfolios:

Stand: November 2023; Quelle: ICE BofA, Bloomberg; Berechnungsgrundlage: 7,5% ICE BofA 1-3 Euro Covered Index; 7,5% ICE BofA 3-5 Euro Covered Index; 70% ICE BofA 1-5 Euro Corporate Index 10% ICE BofA BB Euro High Yield Non-Financial Constrained Index; 5% ICE BofA Single-B Euro High Yield Index; * Gezeigte p.a. Renditen für die Zeitpunkte ab 31.10.2019 nicht über fünf Jahre, sondern jeweils bis 31.10.2023 gerechnet

Interessanterweise war die Einstandsrendite eine recht gute Indikation für die jährliche Rendite über die folgenden fünf Jahre. So konnten bei eher hoher Startrendite tendenziell auch vergleichsweise hohe Renditen im nachfolgenden Zeitverlauf erreicht werden, während bei sehr niedrigen Startrenditen ab 2017 auch die 5-Jahresergebnisse unbefriedigend ausfielen.

Somit erscheint auch unter dieser Betrachtungsweise mit einer aktuellen Einstandsrendite von 4,1% eines solchen Multi Credit-Portfolios der Ausblick recht vielversprechend.

Zwei Lösungsangebote

Mit Blick auf das seit langem wieder attraktivere Renditeniveau stellt sich für Anleger die Frage, wie sich dieses möglichst bedarfsgerecht nutzen lässt. Aus Sicht der Helaba Invest gibt es hierzu vielfältige Möglichkeiten, zwei davon wollen wir nachfolgend kurz aufzeigen.

HI-Multi Credit-Konzept

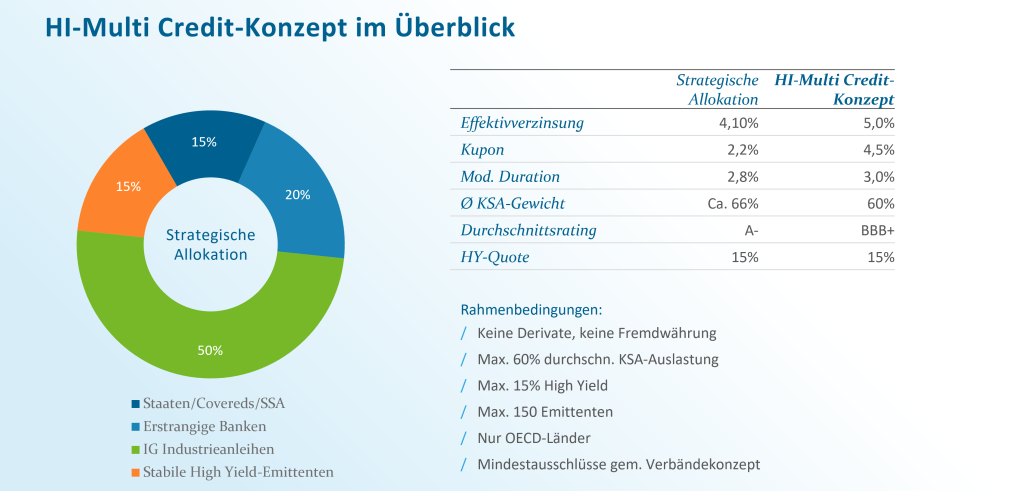

In Anlehnung an das zuvor dargestellte Index-Portfolio berücksichtigt der HI-Multi Credit-Ansatz eine balancierte Mischung aus Staatsanleihen/Covered Bonds/SSA, erstrangigen Bankanleihen und Industrieanleihen. Zudem enthält der Ansatz Faktoren, auf die erfahrungsgemäß besonders Kreditinstitute, aber auch andere Investoren Wert legen. So wird ein möglichst hoher ordentlicher Ertrag sowie eine attraktive Einstandsrendite bei begrenzten Zins- und Spreadrisiken angestrebt. Mit Blick auf die Eigenkapitalbelastung ist ein KSA-Gewicht von maximal 60% sowie eine Beschränkung von maximal 15% High Yield-Bonds des Fondsvolumens festgelegt. Um dem Nachhaltigkeitsaspekt Rechnung zu tragen, ist die Berücksichtigung der Mindestausschlüsse des Verbändekonzepts sowie für den Industrieanleihenanteil das Anlagespektrum des HI-Corporates Carbon Solutions-Ansatzes vorgesehen.

Stand: 12. Dezember 2023

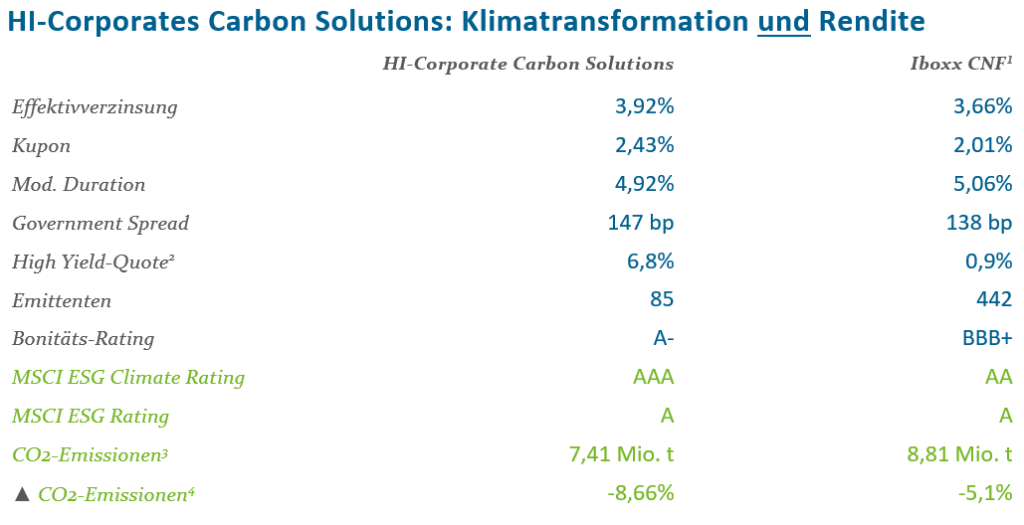

HI-Corporates Carbon Solutions-Konzept

Beim HI-Corporates Carbon Solutions-Konzept steht Nachhaltigkeit für alle Investments besonders im Fokus. Neben der Berücksichtigung der Mindestausschlüsse des Verbändekonzepts zielt der Ansatz klar auf eine aktive Einbindung von Unternehmen mit überzeugender Transformationsstrategie. Das bedeutet, dass der Investitionsschwerpunkt auf Anleihen von Unternehmen liegt, bei denen eine kontinuierliche Verbesserung des CO2-Fußabdrucks zu erwarten ist, oder die über smarte Technologien zur Bewältigung des Klimawandels verfügen. Aus unserer Sicht ist diese Vorgehensweise realitätsnah und zukunftsorientiert zugleich. So wird den zahlreichen volkswirtschaftlichen Notwendigkeiten (z.B. Energiesicherheit, Mobilität), dem immensen Kapitalbedarf für die Transformation aber auch der zukünftigen Entwicklung von Unternehmen Rechnung getragen. Dies ist bei anderen Ansätzen, die aktuell noch „nicht grüne“ Unternehmen kategorisch ausschließen, nur sehr eingeschränkt gegeben. In der Summe streben wir mit dem HI-Corporate Carbon Solutions-Konzept eine im Vergleich zum Basisjahr 2019 um 8% p.a. CO2-Reduktion an. Auch dieser Klimaorientierte Investmentansatz weist attraktive Portfolio-Kennzahlen auf.

Auch nach der jüngsten „Zeitenwende“ an den Zins- und Creditmärkten werden sich die Kurse in beide Richtungen bewegen, d.h. temporär sind z.B. bei ausbleibenden Leitzinssenkungen oder sich stark verschlechternder Konjunktur durchaus auch Risiken einzukalkulieren. Dessen ungeachtet bieten sowohl das HI-Multi Credit- als auch das HI-Corporate Carbon Solutions-Konzept mit Blick auf die aktuellen Kennzahlen attraktive strategische Einstiegschancen für langfristig orientierte Kapitalanleger.

Haben wir Ihr Interesse geweckt? Dann sprechen Sie uns gerne an!

Disclaimer

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken. Die Meinungen können von Einschätzungen abweichen, die in anderen von der Helaba Invest veröffentlichten Dokumenten vertreten werden. Dieser Beitrag wird nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft.

Freuen dürfen Sie sich auch wieder auf zwei exklusive Sonderthemen. So wird Herr Dr. Thiem in seinem Beitrag der Frage nachgehen, inwieweit das Thema Energie auch vor dem Hintergrund der weiterhin angespannten geopolitischen Lage ein schwelender Risikofaktor für das Wirtschafts- und Inflationsgeschehen bleiben könnte. Unser zweites Sonderthema ist der Anlageklasse Emerging Markets-Debt gewidmet. Herr Ott und Herr Homann werden in ihrem Artikel darlegen, warum es trotz der aktuell überzeugenden Kombination aus hohen Anleiherenditen und guten Wachstumsperspektiven in vielen Regionen der Emerging Markets für den nachhaltigen Anlageerfolg nicht zuletzt auf ein aktives Management und die richtige Titelselektion ankommt.

Ich hoffe, Ihr Interesse ist geweckt. Auf jeden Fall wünsche ich Ihnen viel Spaß bei der Lektüre, wie immer Zuversicht und Entschlossenheit bei Ihren Anlageentscheidungen sowie von Herzen ein frohes Weihnachtsfest und einen guten Rutsch in ein hoffentlich friedlicheres, gesundes und erfolgreiches Jahr 2024.

Die aktuelle Ausgabe unserer Highlights finden Sie hier. Darüber hinaus geht Olaf Tecklenburg im Videointerview auf die Anlageperspektiven im Jahr 2024 ein.

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Diese exzellenten Beurteilungen werten wir als einen weiteren Beleg für unsere Leistungsfähigkeit auf dem Gebiet der Nachhaltigkeit und freuen uns daher sehr über die Ergebnisse.

Warum Multi Asset weiterhin überzeugt

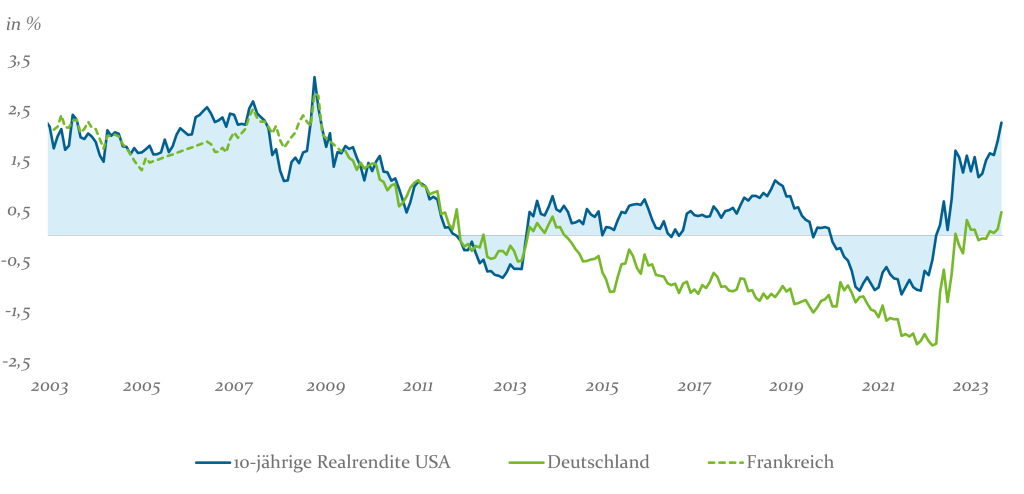

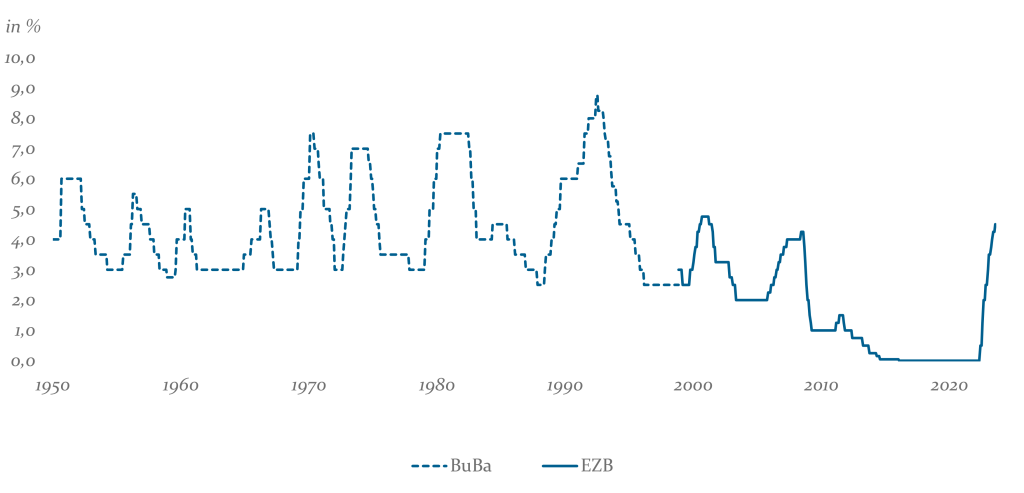

Der starke Renditeanstieg hat Anlegern Chancen eröffnet, die in dieser Form seit einem Jahrzehnt nicht mehr vorhanden waren (siehe Abb. 1). Insbesondere die US-Realrenditen erscheinen attraktiv.

Abb. 1: Historische 10-jährige Realrenditen, in %; Quelle: Bloomberg. Deutsche Realrenditen ab 2009, als Referenzpunkt werden davor die französischen Realrenditen gezeigt. Stand: 30.09.2023

Getrieben von dieser Entwicklung wächst das Interesse vieler Anleger an festverzinslichen Anlagen. Marktbewertungen legen dabei nahe, dass viele Investoren von anhaltend hohen Leitzinsen ausgehen. Tatsächlich prognostiziert der Markt über die nächsten 18 Monate sowohl für die USA als auch für die Eurozone ein anhaltend restriktives Zinsniveau.

Historisch betrachtet waren Phasen hoher Leitzinsen jedoch oft von nur kurzer Dauer (siehe Abb. 2).

Abb. 2: EZB und Bundesbank Leitzins, in %; Quelle: Bloomberg. Ab 1998 EZB Main Refinancing Operations Announcement Rate. Davor Bundesbank Lombard-Zins. Stand: 30.09.2023

Aus einer makroökonomischen Perspektive nähern wir uns einem Wendepunkt. Mittelfristig erwarten wir beispielsweise einen Rückgang des Bund-Renditeniveaus auf 2,0 bis 2,5 Prozent. In diesem Szenario empfiehlt es sich, vermehrt auf längerfristige Zinsen zu setzen, wodurch Anleger sowohl von attraktiven Renditen als auch von möglichen Kursgewinnen bei Anleihen profitieren könnten.

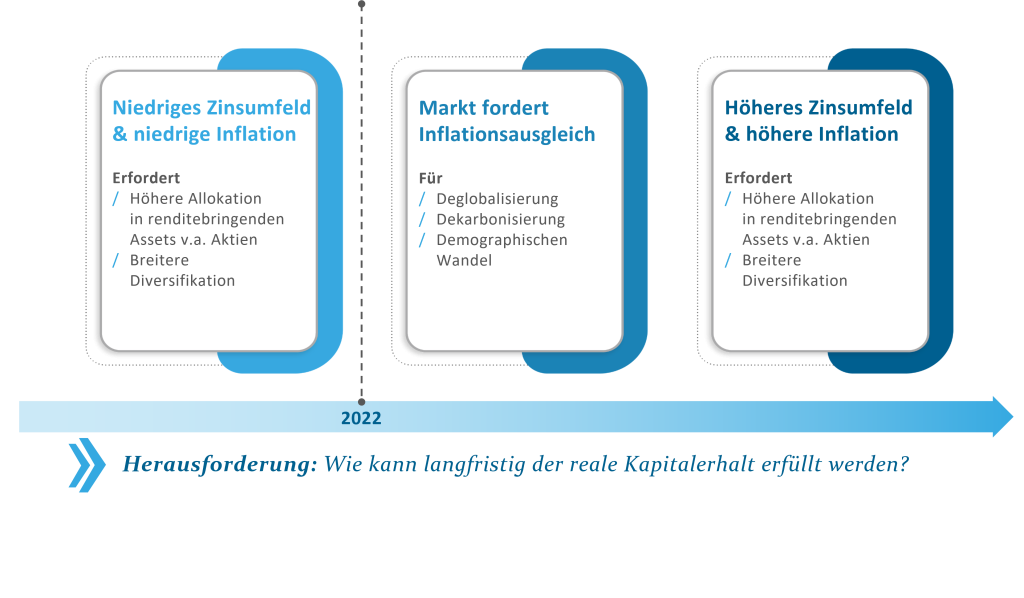

Demgegenüber zeichnet sich ebenfalls im Inflationsbereich ein neues Regime ab. Die Pandemie sowie der Ukraine-Konflikt haben die Auswirkungen des gesellschaftlichen Wandels zur Dekarbonisierung, Deglobalisierung und demografischen Veränderung verstärkt. Auch wenn die Preissteigerungen kurzfristig abflauen sollten, ist davon auszugehen, dass diese Effekte den Inflationstrend langfristig beeinflussen werden. Daher erwarten wir, dass die Inflationsrate im Euro-Raum für eine längere Zeit oberhalb der 2 Prozent-Marke liegen könnte.

Abb. 3: Herausforderungen für den langfristigen Kapitalerhalt; Quelle: Helaba Invest

Somit bleibt es trotz der gestiegenen Zinsen herausfordernd, reale Erträge zu generieren. Dies zeigt die Notwendigkeit einer diversifizierten Anlagestrategie, die auch Aktien und andere reale Assets berücksichtigt. Multi Asset-Strategien können diese aktuellen Chancen nutzen und gleichzeitig diese Herausforderungen flexibel angehen. Welche Aspekte zeichnen einen erfolgreichen Ansatz aus?

Mehr als die Summe der Einzelteile

Die Basis für ein Multi Asset-Portfolio bildet die strategische Asset Allokation (SAA). Eine breite Diversifikation ermöglicht es Investoren, langfristig von unterschiedlichen Risikoprämien zu profitieren. Da die SAA den maßgeblichsten Treiber des Ertrags- und Risikoprofils darstellt, ist es wichtig, dass die Anlagestrategie den Anforderungen eines Anlegers in Gesamtheit entspricht. Dies umfasst nicht nur die finanziellen Punkte, sondern auch die strategischen bzw. organisatorischen Fragestellungen. Manager sollten sich hierbei als Berater bzw. verlängerter Arm des Investors verantwortlich fühlen. Hierfür ist es entscheidend, gemeinsam mit allen Beteiligten ein übereinstimmendes Verständnis für Strategie, Risiko und Aktivität zu entwickeln, welche die Basis für die strategische Ausrichtung, die aktive Steuerung und letztendlich die Umsetzung des Portfolios bilden.

Dabei ist es wichtig, dass Manager auf besondere Kundenbedürfnisse eingehen können. Hierzu zählen beispielsweise eine höhere Einkommensgenerierung, die Einbindung von Wertsicherungskonzepten aber auch die Einhaltung regulatorischer Vorgaben, wie etwa die RWA-Anforderungen bei Banken und Sparkassen. Es ist zu beachten, dass eine Ausrichtung auf bestimmte Risiko- oder Regulatorische-Kennzahlen oft mit Einschränkungen bei anderen Portfolioparametern einhergeht. Beispielsweise könnte ein Fokus auf eine geringere RWA-Eigenkapitalbelastung zu niedrigeren laufenden Erträgen führen.

Um diese individualisierten Portfoliolösungen zu ermöglichen, sind diversifizierte Umsetzungsoptionen entscheidend. Hier bieten wir modulare Anlageprozesse, um eine maßkonfektionierte Umsetzung zu ermöglichen.

Merkmale eines gut strukturierten Investmentprozess

Risikoprämien versprechen langfristig positive Erträge für Portfolios. Allerdings können diverse Faktoren kurzfristige Schwankungen dieser Erträge verursachen. Damit Anleger hiervon profitieren können, empfiehlt sich ein möglichst breites Anlageuniversum, das Zugang zu verschiedenen Renditezyklen bietet. Zudem ist eine klar definierte Investmentphilosophie wichtig, um diese Chancen zeitnah zu identifizieren. Entscheidend ist ein strukturierter Investmentprozess, der sich durch Aggregierung, Fokussierung und Diversifikation der aktiven Anlageentscheidungen auszeichnet und durch einen integrierten Risikoansatz unterstützt wird:

Zentralisierung und Fokussierung

In der Praxis zeigt sich oft, dass aggregierte Ansätze eine stabilere Performance liefern. Mehrere Studien untermauern diese Beobachtung. So zeigt beispielsweise Scherer (2023), dass Teams, die aggregierte Ansätze nutzen, bei Investmententscheidungen eine höhere Wahrscheinlichkeit für Outperformance aufweisen. Zudem zeigen Bliss et al. (2008) und Bär (2009), dass von Teams verwaltete Fonds weniger extreme Risiken eingehen. Der Kernaspekt dieser Ansätze ist dabei eine klare Fokussierung, bei der die Umsetzung der besten Ideen gemeinsam im Team erfolgt. Indem sich unsere Multi-Asset-Gruppe auf die aktive Allokation und Selektion spezialisiert und die Auswahl von Einzeltitel an Spezialisten delegiert, ermöglichen wir eine entsprechende tiefgreifende Expertise bei den verschiedenen Investmentfragestellungen.

Bei der Selektion geht es darum, den optimalen Weg zu bestimmen, um eine Anlageklasse investierbar zu machen. Hierbei sollte zwischen den Chancen und Kosten abgewogen werden, die ein solcher Marktzugang bietet. In weniger effizienten Märkten wie Small-Cap Aktien bevorzugen wir aktive Managementansätze. Dagegen ziehen wir in effizienteren Märkten, wie bei Large-Cap-Aktien, einen indexnahen kosteneffizienten Ansatz vor. Hierfür bieten wir unseren Kunden kostengünstige Basisfondslösungen in Kernmärkten an, da es für Anleger am Ende die Performance nach Abzug von Kosten ist, auf die es ankommt.

Für uns lässt sich dies erfolgreich nur mit einem Teamansatz erreichen, in dem jedes Teammitglied klar definierte Analysebereiche und -verantwortlichkeiten hat.

Diversifikation

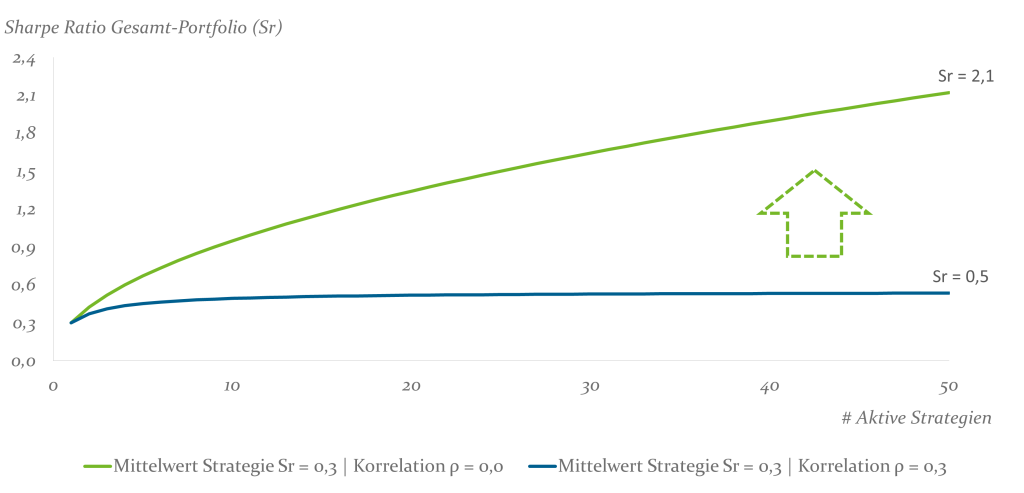

„Erstens kommt es anders, und zweitens als man denkt“ (Wilhelm Busch). Auch wenn gemeinhin das Erkennen attraktiver Anlagechancen als wichtigster Erfolgsfaktor gesehen wird, kann trotz Know-how und Erfahrung nicht jede Anlageentscheidung richtig liegen. In der Investmentbranche gilt beispielsweise eine Erfolgsquote von 60% als bemerkenswert. Um aber eine solche Trefferquote erfolgreich umsetzen zu können, ist ein breit aufgestellter Ansatz mit genügend aktiven Positionen wichtig.

Zusätzlich geht es nicht nur darum, über die reine Anzahl unterschiedlicher Strategien zu diversifizieren, sondern auch um die Kombination gering korrelierter Strategien. Wie Abbildung 4 illustriert, ist es im Grunde die Synergie zwischen dem Gesetz der großen Zahlen sowie der Diversifikation aktiver Strategien, die den aktiven Anlageerfolg maßgeblich bestimmt – ein Prinzip, das im Zentrum unserer Investmentphilosophie steht.

Abb. 4: Synergie zwischen dem Gesetz der großen Zahlen und der Diversifikation aktiver Strategien; Quelle: Eigene Berechnungen.

Risikomanagement

Unser Glaube an einen aggregierten Ansatz zeigt sich darin, dass die Allokations- und Selektionsempfehlungen unserer Experten abschließend einer eingehenden Überprüfung im Komitee unterzogen werden, bevor diese dann einheitlich, entsprechend den jeweiligen Kundenanforderungen, umgesetzt werden. Für den Erfolg eines solchen Ansatzes ist ein integrierter Risikoprozess unerlässlich. Dieser ermöglicht eine gezielte Steuerung der Positionsgrößen sowie kontinuierliche Rückmeldungen bezüglich der Umsetzung und Performance. Für langanhaltende, robuste Ergebnisse ist ein systematischer Portfoliokonstruktionsprozess genauso entscheidend wie das Erkennen attraktiver Anlagechancen – wenn nicht sogar noch wichtiger.

Fazit:

Das Finanzmarktumfeld ist einem stetigen Wandel unterworfen, wobei sich jedoch altbekannte Herausforderungen in neuer Form wieder zeigen. Trotz erhöhter Marktzinsen ist der langfristige reale Kapitalerhalt für Anleger nach wie vor ein zentrales Anliegen. Multi Asset-Lösungen bieten in dieser Situation eine überzeugende Antwort: Sie kombinieren die Vielfältigkeit von Anlagemöglichkeiten und Flexibilität in der Reaktion auf Marktveränderungen. Durch die effektive Übernahme der Komplexität von Anlageentscheidungen, Marktchancen und regulatorischen Anforderungen ermöglichen sie einen langfristigen Kundenerfolg.

Wesentlich hierbei sind nicht nur die Anlageideen, sondern auch ein gut strukturierter und nachvollziehbarer Investmentprozess, unterstützt durch ein integriertes Risikomanagement.

Gutes Multi Asset-Management ist somit mehr als die Summe der einzelnen Komponenten.

Treffen wir uns auf der BAI Alternative Investor Conference 2026?

Die Anforderungen an moderne Portfolios steigen kontinuierlich. Klassische Anlageklassen allein reichen längst nicht mehr aus, um den Spagat zwischen Rendite, Risiko und langfristiger Stabilität erfolgreich zu meistern. Gerade vor diesem Hintergrund gewinnen Alternative Investments zunehmend an strategischer Bedeutung. Vor diesem Hintergrund findet auch in diesem Jahr wieder BAI Alternative Investor Conference (AIC) vom 27. – 29. 04.2026 im Kap Europa in Frankfurt statt.

Diese Veranstaltung bietet eine herausragende Plattform für den fachlichen Austausch innerhalb der Alternative-Investments-Industrie in Deutschland. Der BAI verfolgt dabei das klare Ziel, nicht nur den Dialog unter Marktteilnehmern zu fördern, sondern auch das Verständnis für Alternative Investments in der breiteren Öffentlichkeit nachhaltig zu stärken.

Fixed Income im Jahr 2026 – Carry, Kupons und Corporates

Fixed Income ist nach Jahren niedriger Renditen zurück – und 2026 könnte ein echtes Carry-Jahr werden. Anlässlich des dpn-Roundtables „Fixed Income“ diskutierte Thorsten Lang, Head of Asset Management Credit gemeinsam mit Loki Zanini, Abteilungsleiter Kapitalanlage bei der Deutschen Familienversicherung, Arno Hofmann, Leitung Liquide Assets bei der Evangelischen Ruhegehaltskasse Darmstadt, Peter Becker, Investment Director bei Capital Group, und Jörg Bungeroth, Senior Portfolio Manager bei Deka Investment über aktuelle Entwicklungen Fixed Income bzw. Credit Segment. Moderiert wurde der Roundtable von Dr. Guido Birkner und Arrians Correns (beide dpn).

Konflikt im Nahen Osten hinterlässt Spuren auch bei festverzinslichen Anleihen

Die kriegerische Auseinandersetzung führt zu signifikanten Bewegungen an den internationalen Kapitalmärkten, vielfach wahrgenommen durch die Kurssprünge an den Aktienmärkten. Inzwischen zeigen sich allerdings auch deutliche Spuren am Markt für festverzinsliche Anleihen. So werden diese von einer Vielzahl von Faktoren – meist negativ – beeinflusst. Mit Blick auf den extremen Anstieg der Ölpreise haben sich die Erwartungen hin zu einem starken Inflationsanstieg und damit einhergehend zu baldigen Leitzinserhöhungen entwickelt – statt wie bisher zu einer seitwärts- bis abwärts- gerichteten Tendenz. Da hohe Energiepreise und Inflation voraussichtlich selbst zu Nachfrageabschwächung und geringerem Wachstum führen werden, könnte man grundsätzlich erwarten, dass Zinserhöhungen gar nicht zwingend notwendig sind. Dennoch rechnet die Mehrheit der Kapitalmarktexperten damit. Ein wesentlicher Grund dafür ist, dass die Notenbanken unbedingt vermeiden möchten, wie nach der Invasion Russlands und dem einhergehenden Inflationssprung, erneut „behind the curve“ zu sein.

In der Konsequenz sind die Renditen zweijähriger deutscher Staatsanleihen auf Monats- und Jahressicht erheblich stärker gestiegen sind als die von zehnjährigen Staatsanleihen.